Å─┐ņ╩ųļŖ╔╠┴─╗žų▒▓źļŖ╔╠

▀@Äū─Ļ▒╗ŠĒ▀M─░╔·╔╠śI(y©©)╣Ø(ji©”)ūÓĄ─┐ņ╩ų▀^Ą├║▄ŲDļyĪŻ

▒│┐┐ūų╣Ø(ji©”)ŽĄŻ¼║¼ų°Į£½│ū│÷╔·Ą─ČČę¶āH╔ŽŠĆ17éĆį┬Ż¼Š═ęįūī╚╦Ņ¬─┐ĮY╔ÓĄ─į÷ķLīŹ¼F(xi©żn)┴╦DAU═╗ŲŲ1ā|Ż¼▀@ūī«öĢrš╝▒MŽ╚ÖCĄ─┐ņ╩ų═╗╚╗Ą¶ĄĮąąśI(y©©)Ą┌Č■ĪŻĪ░ŲĮė╣Ą─╣½╦Šø]ėą╬┤üĒĪ▒Ż¼2019─Ļ6į┬Ż¼╦▐╚Aį┌╣½╦Šā╚(n©©i)▓┐ą┼ųą▒Ē┬Č│÷ę¬īŹ╩®Ė³╝ėų„äė┼c╝ż▀MĄ─æ(zh©żn)┬į╣Ø(ji©”)ūÓŻ¼ļS║¾┐ņ╩ųåóäė┴╦ęį▀_ĄĮ3ā|╚š╗Ņ×ķ─┐Ą─Ą─Ī▒K3æ(zh©żn)ę█Ī▒ĪŻ

▓®▐─Ą─┴Ēę╗Č╦Ż¼ī”╩ų▓óø]ėąų╣▓Į▓╗Ū░Ż¼ČČę¶╔§ų┴ķ_╩╝ę²ŅIČ╠ęĢŅl┘ÉĄ└Ą─ĖéĀÄęÄ(gu©®)ätŻ¼░l(f©Ī)š╣Ą├ę▓Ė³╝ėĒś’LĒś╦«Ż╗╬óą┼ęĢŅl╠¢Øu│╔║¾Ųų«ąŃŻ¼æ{ĮĶų°┴„┴┐Č╦ā×(y©Łu)ä▌Ż¼ūī═¼śė╩ŪĪ▒├■ų°╩»Ņ^▀^║ėĪ░Ą─╦³Ż¼įćÕe│╔▒Š▓ó▓╗Ė▀Ż¼Č°ęĢŅl╠¢Ą─«É▄Ŗ═╗ŲŻ¼ę▓┤“ŲŲ┴╦▀^╚źČ╠ęĢŅlĄ─ļpą█Ė±ŠųŻ¼│╩¼F(xi©żn)╚²ūŃČ”┴óĪŻ

Å─▒Š┘|╔ŽüĒųvŻ¼ČČę¶║═┐ņ╩ų╩ūŽ╚╩Ūā╚(n©©i)╚▌ŲĮ┼_Ż¼Ųõ┤╬▓┼╩ŪļŖ╔╠ŲĮ┼_Ż¼╦∙ęįā╔š▀Č╝ąĶę¬į┌ė├涾w“×ĪóÅVĖµĀI╩šęį╝░ļŖ╔╠ĀI╩š╚²éĆĘĮ├µų\Ū¾ŲĮ║ŌĪŻų▒▓ź╩š╚ļĪóÅVĖµ╩š╚ļ║═ļŖ╔╠╩š╚ļ╩Ū¼F(xi©żn)╚ńĮ±Č╠ęĢŅlŲĮ┼_ė»└¹Ą─╚²±{±R▄ćŻ¼2021┐ņ╩ųų▒▓ź╩š╚ļŽ┬ĮĄ6.7%Ż¼ĄĮ┴╦Į±─ĻŻ¼┐ņ╩ųą¹▓╝ī”ų▒▓ź┤“┘pįOå╬╚š╔ŽŽ▐Ż¼▀@ūīų▒▓ź╩š╚ļĄ─╦ź═╦ęč│╔Č©╩ĮŻ¼¼F(xi©żn)į┌Ą─┐ņ╩ų│÷¼F(xi©żn)┴╦’LŽ“▐DȵĄ─ą┼╠¢Ż¼ųØu░čļŖ╔╠▓╝ŠųĘ┼į┌ųžę¬Ą─╬╗ų├╔ŽĪŻ

01

┐ņ╩ųļŖ╔╠Ą─▐DŽ“

ę╗░ŃüĒšfŻ¼«a(ch©Żn)ŲĘ▀ē▌ŗĄ─ĮYśŗĢ■ų▒Įėė░Ēæ┴„┴┐Ęų┼õÖCųŲĪŻį┌8.0░µ▒Šų«Ū░Ż¼┐ņ╩ųę╗ų▒╗∙ė┌╔ńģ^(q©▒)ī┘ąį▒Ż│ųų°ļp┴ąĮ╗╗źŻ¼▀@ĘN─Ż╩Įé╚ųž╚╦║═╚╦ų«ķgĄ─▀BĮėŻ¼╚ń╦ŃĘ©ÖÓųžé╚ųžĪó║├ėčĻPūóĪóįušōĄ╚ųĖś╦Ż¼Ė³╚▌ęū┤“įņ╦Įė“╔ńģ^(q©▒)ĪŻĄ½ī”ļŖ╔╠śI(y©©)äšČ°čįŻ¼į┌ā╚(n©©i)╚▌╣®ĮoöĄ(sh©┤)┴┐ŽÓ«ö?sh©┤)─ŪķørŽ┬Ż¼ļp┴ąÅVĖµÄņ┤µ├„’@Ą═ė┌å╬┴ąŻ¼ÅVĖµūā¼F(xi©żn)ą¦┬╩ę▓║▄Ą═Ż¼ų▒▓źļŖ╔╠Š═ļyęįÅ─╣½ė“┴„┴┐│ž½@┐═ĪŻ

┐ņ╩ųŪ░50╠¢åT╣żųņ╦{╠ņį°į┌ā╚(n©©i)▓┐ą┼ųąųGčįŻ¼Ī░ļp┴ąŽ┬KOLĄ─╦Įė“┴„┴┐żąį╠½Ė▀╠½ÅŖä▌Ż¼║▄▓╗└¹ė┌╬ęéā░čė├æ¶Ą─ARPU│ų└m(x©┤)ū÷Ė▀ĪŻĪ▒║¾üĒŻ¼┐ņ╩ųė├8.0░µ▒Š╝µ╚▌ļp┴ą³c▀x║═å╬┴ą╔ŽŽ┬╗¼ā╔ĘN×gė[─Ż╩Įū÷│÷┴╦╗žæ¬Ż¼┐ņ╩ųļŖ╔╠ķLŲ┌ęįüĒą╬│╔Ą─ā╚(n©©i)╚▌+╔ńĮ╗Ą─╦Įė“Łh(hu©ón)Š│ʧ╗»┴╦ųT╚ńą┴░═ĪóĄ░Ą░Īó¾H╔®ŲĮśsĄ╚│¼Ņ^▓┐ų„▓źŻ¼╦¹éāęįśOÅŖĄ─Ę█Įzżąį║═¾@╚╦Ą─õN╩█śI(y©©)┐āį┌ļŖ╔╠śI(y©©)䚥─░l(f©Ī)š╣Ū░Ų┌×ķ┐ņ╩ųĘĆ(w©¦n)ūĪ┴╦Šų├µŻ¼Ą½▀^ė┌ę└┘ćų„▓źéĆ╚╦īŹ¼F(xi©żn)Ž¹┘M▐D╗»Ą─å¢Ņ}ųØu▒®┬ČĪŻ

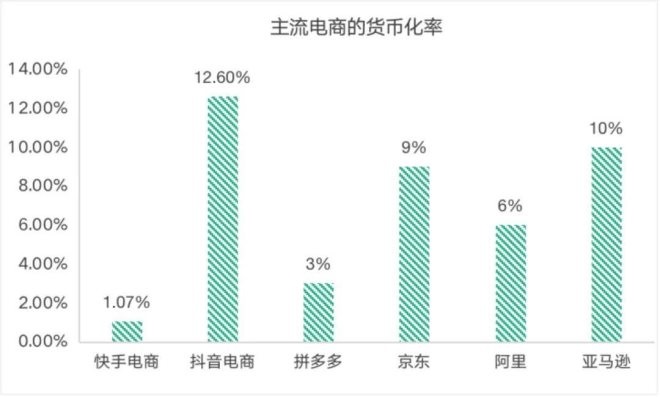

╩ūŽ╚Ż¼╩Ū┐ņ╩ųļŖ╔╠│ų└m(x©┤)▌^Ą═Ą─žøÄ┼╗»┬╩ĪŻĄ┌ę╗╝ŠČ╚┐ņ╩ųļŖ╔╠Ą─žøÄ┼╗»┬╩āH×ķ1.07%Ż¼Č°6Īż18Ų┌ķg╣┘ĘĮ▒╗å¢╝░ŽÓĻPå¢Ņ}ĢrŻ¼═Ė┬Č│÷ČČę¶ļŖ╔╠š¹¾wĄ─žøÄ┼╗»┬╩į┌12.6%Ż¼ā╔š▀ŽÓ▓Ņæę╩Ō▒Ē¼F(xi©żn)│÷┐ņ╩ųļŖ╔╠╔╠śI(y©©)╗»┼cūā¼F(xi©żn)─▄┴”ėąŽ▐ĪŻ▀@ę╗ĘĮ├µ╩Ūė╔ė┌┐ņ╩ųļŖ╔╠╔ą╠Äė┌░l(f©Ī)š╣Ū░Ų┌Ż¼š²Įø(j©®ng)ÜvŲĘ┼Ųę²╚ļļAČ╬Ż¼ę“Č°│ķé“▒╚└²▌^Ą═Ż╗┴Ēę╗ĘĮ├µ│¼Ņ^▓┐ų„▓źūįĦ┴„┴┐Ż¼▓╗ąĶę¬į┌┐ņ╩ųŲĮ┼_▀Mąą┴„┴┐▓╔┘IŻ¼ÅVĖµąĶŪ¾║▄Ą═Ż¼ė░ĒæŲĮ┼_Ą─žøÄ┼╗»┬╩ĪŻ

ų„┴„ļŖ╔╠Ą─žøÄ┼╗»┬╩łDį┤ė╔ą┬Ē°└LųŲ

▀Ćėąę╗éĆų▒Įėå¢Ņ}Ż¼╩Ūų„▓ź║═ŲĮ┼_ų«ķgĄ─▀BĮėĻPŽĄĪŻą┼╚╬║▄ųžę¬Ż¼Ą½ų╗ėąą┼╚╬Ą─Į╗ęūĻPŽĄ«É│Ż┤Ó╚§Ż¼┐ņ╩ųļŖ╔╠Ą─╣╩╩┬▓╗Ģ■ę“×ķĪ░ą┼╚╬Ī▒Č°░l(f©Ī)š╣¤oænŻ¼Ž¹┘Mš▀ę▓▓╗Ģ■īó╔╠╝ęąą×ķ║═ŲĮ┼_┐┌▒«ÅžĄūĖŅ┴čķ_üĒŻ¼▀^╚źę²ęį×ķ░┴Ą─╦Įė“┴„┴┐īŹät╔Ņ▓ž’LļUĪŻ

┴Ēę╗ĘĮ├µŻ¼Å─╚ź─ĻĄūĄ─įņ’Lš▀┤¾Ģ■╠ß│÷┤¾ĖŃĪ░ŲĘ┼ŲĪ▒Ż¼ĄĮĮ±─Ļę²┴”┤¾Ģ■╔Ž╠ß│÷┤¾ĖŃĪ░┐ņŲĘ┼ŲĪ▒Ż¼┐ņ╩ųļŖ╔╠ā╔┤╬▐DŽ“Ż¼įćłD╗ž┤═¼ę╗éĆå¢Ņ}Ż¼┐ņ╩ųĄ─└ŽĶFéāšµĄ─ąĶę¬ŲĘ┼Ųå߯¼╚ń╣¹ąĶ꬯¼─ŪŲĘ┼Ų«a(ch©Żn)ŲĘĄ─ęńārėųę¬┐┐╩▓├┤üĒŽ¹╗»Ż┐

┤¾ĖŃĪ░ŲĘ┼ŲĪ▒╩Ū╔Ž╩÷å¢Ņ}ę╗ŚlūŅų▒Įėę▓ūŅŲš▒ķĄ─│÷┬ĘŻ¼Ą½▀@į┌Č╠Ų┌ā╚(n©©i)║▄ļyĄ├ĄĮš²Ž“Ę┤üŻ¼ę╗ĘĮ├µŻ¼┘uĘĮŲĘ┼ŲśŗĮ©║═┘IĘĮŲĘ┼ŲęŌūRĄ─╦▄įņ╩Ūę╗éĆķLŲ┌Ą─▀^│╠Ż¼┴Ēę╗ĘĮ├µŻ¼┤¾ĖŃĪ░ŲĘ┼ŲĪ▒ėą╠ūė├─Ż░Õų«ŽėŻ¼├ōļx┴╦┐ņ╩ųļŖ╔╠ūį╔Ē¬ÜėąĄ─╦Įė“ī┘ąįŻ¼¤o«Éė┌ūįÅU╬õ╣”ĪŻ

Č°┤¾ĖŃĪ░┐ņŲĘ┼ŲĪ▒╦Ń╩Ū┐ņ╩ųļŖ╔╠Ą─ūŅą┬ę╗šąŻ¼ą”╣┼ųĖ│÷▀^╚ź╚╦éā┐╔─▄▀^ČÓĄžŠ█╝»į┌Ī░žøĪ▒▀@éĆīė├µŻ¼Ą½┐ņ╩ų«ģŠ╣╩Ūę╗éĆā╚(n©©i)╚▌+╔ńĮ╗ŅÉĄ─ŲĮ┼_Ż¼╚╦┼c╚╦Ą─Į╗┴„ęį╝░ā╚(n©©i)╚▌▒Š╔Ē═¼śėųžę¬ĪŻ┐ņŲĘ┼ŲÅŖš{(di©żo)Ą─╩Ūų▒▓źķg┼cžø▓óųžŻ¼│²┴╦«a(ch©Żn)ŲĘŻ¼▀Ć┐╔ęį┤“įņų„▓ź║═ų▒▓źķgūįėąŲĘ┼ŲŻ¼▀@╩Ūʧ╗»ė┌┐ņ╩ųŲĮ┼_Ą─śOŠ▀╔·æB(t©żi)éĆąįĄ─ŲĘ┼ŲB(y©Żng)│╔┬ĘÅĮĪŻ

│╠ę╗ą”į°łįČ©▒Ē╩ŠŻ¼┐ņ╩ųėąą┼ą─į┌ųąķLŲ┌│ų└m(x©┤)½@╚Ī╩ął÷Ę▌Ņ~Ż¼Ą½┐ņ╩ųļŖ╔╠Š┐Š╣─▄ʱį┌ķLŲ┌│╔×ķį÷ķL═╗ŲŲ┐┌Ż¼╗“įS╚ĪøQė┌ų▒▓źļŖ╔╠ąąśI(y©©)Ą─╬┤üĒäėŽ“ĪŻ├ōļx┴╦£\īė┤╬Ą─ārĖ±æ(zh©żn)Ż¼Ž“Ė³╔Ņīė┤╬č▌╗»Ą─ų▒▓źļŖ╔╠─▄ʱ├„┤_ūį╔ĒĄ─╔╠śI(y©©)Č©╬╗▓óšęĄĮš²┤_Ą─░l(f©Ī)š╣▓▀┬įė╚×ķĻPµIĪŻ╗“š▀šfŻ¼ų▒▓źÄ¦žø╩Ūę╗ĘNŅŹĖ▓╩Įäō(chu©żng)ą┬Ą─╔╠śI(y©©)─Ż╩ĮŻ¼▀Ć╩Ūé„Įy(t©»ng)ļŖ╔╠─Ż╩ĮĄ─öUš╣Ż┐

02

šµŅŹĖ▓▀Ć╩Ū╬óäō(chu©żng)ą┬

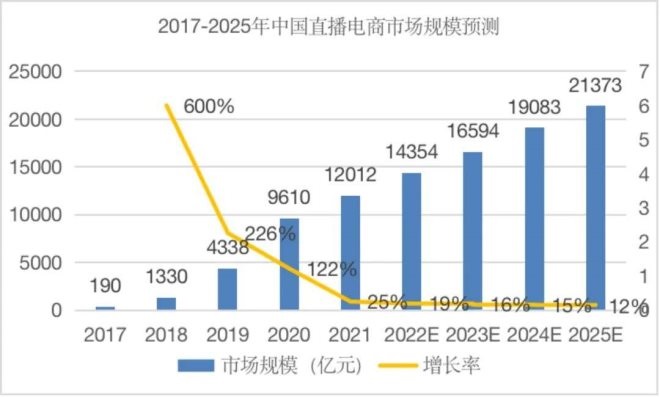

ŠÓļxų▒▓źļŖ╔╠▒¼░l(f©Ī)╩Įį÷ķLį¬─ĻęčĮø(j©®ng)▀^╚ź┴╦ā╔─ĻČÓĪŻ2020─Ļą┬╣┌ę▀Ūķ╩╣ų▒▓źļŖ╔╠Ą─░l(f©Ī)š╣Ę÷ōuų▒╔ŽŻ¼īóĪ░¤oĮėė|Įø(j©®ng)Ø·Ī▒Ą─ų▒▓źÄ¦žø═ŲŽ“Ė▀│▒ĪŻō■(j©┤)░¼├ĮöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2020─Ļųąć°ų▒▓źļŖ╔╠╩ął÷ęÄ(gu©®)─Ż▀_ĄĮ9610ā|į¬Ż¼═¼▒╚┤¾Ę∙į÷ķL121.5%Ż¼ų▒▓źļŖ╔╠ę╗Ģr’L╣Ō¤oā╔Ż¼é„Įy(t©»ng)ļŖ╔╠ätėąą®„÷╚╗╩¦╔½ĪŻ

2017-2025─Ļųąć°ų▒▓źļŖ╔╠╩ął÷ęÄ(gu©®)─ŻŅA£yłDį┤ė╔ą┬Ē°└LųŲ

ĮY╩°┴╦╗ź┬ō(li©ón)ŠW(w©Żng)┐±▒╝Ą─┴„┴┐╝t└¹Ų┌Ż¼é„Įy(t©»ng)ļŖ╔╠ęčĮø(j©®ng)į┌į÷ķLŲ┐ŅiųąÆĻį·ĪŻ└Ž╔·│ŻšäĄ─ę╗éĆįÆŅ}╩Ū╗ź┬ō(li©ón)ŠW(w©Żng)ė├æ¶ęÄ(gu©®)─Żį÷╦┘Ę┼ŠÅŻ¼ŠW(w©Żng)┘Åė├æ¶į÷╦┘ę▓į┌│ų└m(x©┤)Ž┬Ą°Ż¼é„Įy(t©»ng)ļŖ╔╠┴„┴┐Å─Ī░į÷┴┐Ī▒▐DōQĄĮ┴╦Ī░┤µ┴┐Ī▒Ż¼½@┐═│╔▒ŠĖ▀ė┌ŠSŽĄ└Žė├æ¶Ą─│╔▒ŠŻ¼é„Įy(t©»ng)ĀIõNį÷┴┐Ą─▓▀┬į’@Ą├Ī░▓╗Įø(j©®ng)Ø·Ī▒ĪŻÅ─Į±─Ļ6Īż18Ą─ļŖ╔╠▒Ē¼F(xi©żn)üĒ┐┤Ż¼ęį░ó└’Ī󊮢|ĪóŲ┤ČÓČÓ×ķ┤·▒ĒĄ─ŠC║ŽļŖ╔╠ŲĮ┼_Į╗ęūŅ~×ķ5826ā|į¬Ż¼═¼▒╚į÷ķLāH0.07%Ż¼Č°ų▒▓źļŖ╔╠Į╗ęūŅ~▀_1445ā|į¬Ż¼═¼▒╚į÷ķLĖ▀▀_124%ĪŻ

═¼Ģr▀Ćėąę╗éĆūī╚╦ĖąĄĮų▒▓źļŖ╔╠š²Å─é„Įy(t©»ng)ļŖ╔╠├ō╠źĄ─³cį┌ė┌Ż¼é„Įy(t©»ng)ļŖ╔╠ČÓ─Ļ░l(f©Ī)š╣Ęe└█Ą─┴„┴┐╬ų═┴Ż¼ģsų╗ʧ╗»│÷ÄūéĆ│÷╚”Ą─┤¾ų„▓źŻ¼┼cų«ą╬│╔┬õ▓ŅĄ─╩Ūų▒▓źļŖ╔╠į┌ČČę¶Īó┐ņ╩ųĄ╚Č╠ęĢŅlŲĮ┼_╔Žę╗┬Ę┼╩Ė▀Ż¼Ņ^▓┐ų„▓ź┬Ģ┴┐Ę┼┤¾Ż¼č³▓┐ę▓į┌▓╗öÓöU│õĪŻ▀BšQ╔·▓╗Š├Ą─╬óą┼ęĢŅl╠¢ę▓▀xō±īóų▒▓źļŖ╔╠┴ą×ķ╔╠śI(y©©)╗»╩ū▀xŻ¼“vėŹ2021─Ļ╚½─Ļžöł¾ųąŻ¼├„┤_ęĢŅl╠¢īó╠ß╣®ųžę¬Ą─╔╠śI(y©©)╗»ÖCĢ■░³└©Č╠ęĢŅl┴„┴┐ÅVĖµĪóų▒▓źļŖ╔╠╝░ų▒▓ź┤“┘pĪŻę“┤╦▓┼ėą╚╦šfŻ¼ų▒▓źļŖ╔╠š²ŅŹĖ▓é„Įy(t©»ng)žø╝▄ļŖ╔╠ĪŻ

ęįČČę¶Īó┐ņ╩ų×ķ┤·▒ĒĄ─ų▒▓źļŖ╔╠Ż¼ėŁ║Ž┴╦Ž¹┘Mš▀į┌Ž¹┘M╔²╝ē║¾┘Å╬’ūóųž¾w“×ĖąĄ─┌ģä▌ĪŻé„Įy(t©»ng)žø╝▄ļŖ╔╠Ą─╔╠ŲĘŲĘŅÉĖ▓╔w╚½├µĪó╝ÜĘų│╠Č╚śOĖ▀Ż¼Ą½╚ńĮ±╚╦éāĄ─╬’┘|ęčĮø(j©®ng)Ųš▒ķ│õįŻŻ¼░l(f©Ī)ō]Ė„ĘN▓╗═¼╣”─▄Ą─«a(ch©Żn)ŲĘę╗權Ń╚½Ż¼╚šęµ═¼┘|╗»Ą─«a(ch©Żn)ŲĘ╩╣Ž¹┘Mš▀Ų┌┤²į┌┘Å╬’Ģr─▄ē“½@Ą├Ė³ČÓŪķŠwĘĮ├µĄ─ārųĄŻ¼╠ß╔²¾w“×ĖąĪŻ

ų▒▓źļŖ╔╠Ė─ūā┴╦é„Įy(t©»ng)ļŖ╔╠ęį╬─ūų║═łDŲ¼å╬Ž“é„▀fą┼ŽóĄ─ą╬╩ĮŻ¼║¾š▀╚▒Ę”┼cŽ¹┘Mš▀Ą─ī”įÆŻ¼╝┤╩╣ėą┐═Ę■ę▓¤oĘ©═Ļ╚½ū÷ĄĮīŹĢr╗žÅ═Ż¼Ė³▓╗ė├šfÖCŲ„╗žÅ═Ą─╔·ė▓Īó┤ĘŪ╦∙å¢ĮoŽ¹┘Mš▀ĦüĒĄ─Ę┤ĖąŪķŠwĪŻČ°ų▒▓źļŖ╔╠Ż¼ų„▓ź┼cė^▒Ŗ▓╗āH─▄ē“īŹĢr╗źäėŻ¼žSĖ╗Ž¹┘Mš▀ī”«a(ch©Żn)ŲĘĄ─šJų¬Ż¼▀Ć─▄ūīų„▓ź─▄ē“│õĘųš{(di©żo)äėė^▒ŖŪķŠwŻ¼┤┘│╔¼F(xi©żn)ł÷▐D╗»Ż¼▓╗╔┘ų▒▓źķgĖ³╩Ū─▄ū÷ĄĮ24ąĪĢr▌å▌S▐DĪŻęįų▒▓źļŖ╔╠Įø(j©®ng)ĄõĄ─Ī░╚╦žøł÷Ī▒Ęų╬÷┐“╝▄üĒ┐┤Ż¼▀@╩Ūų„▓źš╣╩ŠéĆ╚╦„╚┴”ęį╝░Ž¹┘Mł÷Š░▐DōQĦüĒĄ─¾w“×Ėą▓Ņ«ÉĪŻ

į┘šfĄĮĪ░žøĪ▒Ż¼ų▒▓źļŖ╔╠Ą─▀xŲĘ═∙═∙╬’├└ār┴«Ż¼ę“×ķŲõ═∙═∙ęįų„▓ź║═ŲĮ┼_ą┼ė├×ķ▒│Ģ°Ż¼▓óŪęį┌ų▒▓źļŖ╔╠ąąśI(y©©)Ż¼ūhār─▄┴”┼cų„▓ź┴„┴┐│╔š²ŽÓĻPęčĮø(j©®ng)│╔×ķą─šš▓╗ą¹Ą─ė╬æ“ęÄ(gu©®)ätĪŻę“Č°╔į╬óėą³c┴„┴┐Ą─ų„▓źŠ═─▄Ą═ė┌╩ął÷ŲĮŠ∙Č©ārüĒõN╩█▀xŲĘŻ¼ī”Ž¹┘Mš▀üĒšfŻ¼ą┼Žó▒¼š©Īó╔·╗Ņ╣Ø(ji©”)ūÓ’w┐ņĄ──Ļ┤·Ż¼ų„▓źō±ā×(y©Łu)▀xŲĘ─▄ē“ėąą¦ĮĄĄ═╦¹éāĄ─Š±ō±ĢrķgŻ¼╠ßĖ▀┘Å╬’ą¦┬╩ĪŻ

¼F(xi©żn)īŹŪķør╩ŪŻ¼ų▒▓źļŖ╔╠š²į┌▓óŪę╚įĢ■▓╗öÓį÷ķLŻ¼ŅAėŗĄĮ2025─ĻŻ¼ų▒▓źļŖ╔╠╩ął÷ęÄ(gu©®)─Ż─▄ē“▀_ĄĮ21373ā|į¬ĪŻĄ½2020─Ļ╩ął÷ęÄ(gu©®)─ŻĄ─į÷╦┘▀Ć╩Ū122%Ż¼2021─Ļ¾EĮĄų┴25%Ż¼▓óŪę═∙║¾▀Ćīó▓╗öÓū▀Ą═ĪŻ▒¼░l(f©Ī)ė┌ę▀ŪķĄ─ų▒▓źļŖ╔╠Ż¼ĮKĢ■ļSų°ę▀Ūķ║├▐DĪóŠĆŽ┬Įø(j©®ng)Ø·Å═╠KČ°ųØuū▀Ž“└õņoŲ┌ĪŻ

Ą½ų▒▓źļŖ╔╠▓óĘŪ═Ļ├└Ą─╔╠śI(y©©)─Ż╩ĮĪŻį┌«a(ch©Żn)ŲĘą¹é„▀^│╠ųąŻ¼ėąą®ų„▓źŽ▓Üg▓óŪę╔├ķL╔Žč▌Ī░▐Č┘Y▒Š╝ęč“├½×ķĘ█Įzūī└¹Ī▒Ą─ś“Č╬Ż¼═©▀^┼c╣®æ¬╔╠į┌ų▒▓ź¼F(xi©żn)ł÷üĒ╗ž┐│ārĄ─ą╬╩ĮŻ¼ūīų„▓ź┐┤ŲüĒ×ķ┴╦Ę█Įz▓╗Ž¦║═ŲĘ┼Ų╔╠╦║ŲŲ─śŻ¼ęįĪ░├ļÜóĪ▒Ą╚ÓÕŅ^ę²šTŽ¹┘Mš▀Ž┬å╬ĪŻŲõųąėąą®╩ŪäĪ▒ŠŻ¼ėąą®╩ŪšµīŹĄ─Ż¼¤ošōšµīŹ┼cʱŻ¼ė╔ŲĮ┼_║═╔╠╝ęča┘N╩█┘u«a(ch©Żn)ŲĘŻ¼ęį┤╦üĒ└Ł╔²┐═┴„┴┐Ą─ĀIõNĘĮ╩ĮŻ¼╚į╚╗¤oĘ©ö[├ō┤“ārĖ±æ(zh©żn)ī”Ė„ąąĖ„śI(y©©)Ą─ŲŲē─ąįĮYŠųĪŻ

│²┤╦ų«═ŌŻ¼č³╬▓▓┐Ą─ų„▓źūhār─▄┴”ę╗░Ńī¦ų┬ąąśI(y©©)ā╚(n©©i)▓┐±R╠½ą¦æ¬═╣’@Ż¼į┘╝ėų«ŅlĘ▒░l(f©Ī)╔·Ą─ų„▓ź▒®└ū╩┬╝■’@╩Š│÷┴╦ų▒▓źļŖ╔╠ąąśI(y©©)Ą─┤Ó╚§ąįŻ¼ęį╝░ļyęį├ōļxé„Įy(t©»ng)ļŖ╔╠Ą─╦▐├³ĪŻųąć°Ž¹┘Mš▀ģf(xi©”)Ģ■į°ī”Ž¹┘Mš▀ų▒▓ź┘Å╬’įŁę“▀Mąąš{(di©żo)▓ķŻ¼Ųõųą┼┼į┌Ū░╦─╬╗Ą─įŁę“Ęųäe╩ŪŻ║╔╠ŲĘąįār▒╚Īóš╣╩ŠĄ─╔╠ŲĘ║▄Ž▓ÜgĪóārĖ±ā×(y©Łu)╗▌ĪóŽ▐ĢrŽ▐┴┐ā×(y©Łu)╗▌Ż¼ė░Ē掹┘Mš▀į┌ų▒▓źķg┘Å┘IĄ─įŁę“┼cé„Įy(t©»ng)ļŖ╔╠ę▓┤¾¾wę╗ų┬ĪŻ

─│ĘN│╠Č╚╔ŽüĒšfŻ¼ų▒▓źļŖ╔╠ų╗▓╗▀^╩ŪÅ─ą╬╩Į╔Žī”é„Įy(t©»ng)ļŖ╔╠▀MąąĄ─śI(y©©)æB(t©żi)äō(chu©żng)ą┬Ż¼ęįŪ¾ōīš╝╩ął÷ĪóöU┤¾ė├æ¶Īóį÷ÅŖŽ¹┘Mš▀¾w“×ĖąŻ¼ø]ėąŅŹĖ▓ļŖ╔╠Ą─▒Š┘|Ż¼ę▓▓óĘŪ¬Ü┴óĄ─śI(y©©)äšą╬æB(t©żi)ĪŻā×(y©Łu)┘|ā×(y©Łu)ārę└╚╗╩Ūų▒▓źļŖ╔╠╚ĪĄ├│╔╣”Ą─ĻPµIŻ¼ŲĘ┼Ų╔²╝ēę└╚╗╩Ūų▒▓źļŖ╔╠ū╬ū╬ęįŪ¾Ą──┐ś╦ĪŻ

03

¤²ÕX─▄ōQīŹ¾wŻ¼╬─╗»ūŅĖ¶╚╦ą─

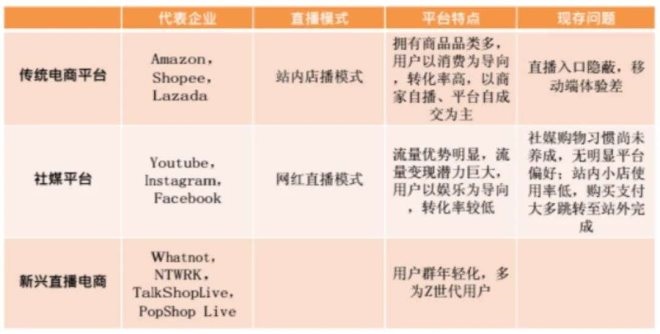

ć°ā╚(n©©i)Ą─ļŖ╔╠ų▒▓źš²╚ń╗╚ń▌▒Ż¼─Ū├┤ī”▒╚║Ż═Ō▒Ē¼F(xi©żn)╚ń║╬Ż┐ęŲäė╗ź┬ō(li©ón)ŠW(w©Żng)Ģr┤·Ż¼ć°ā╚(n©©i)Ą─ļŖ╔╠░l(f©Ī)š╣Įo║Ż═Ōė╚Ųõ╩Ū¢|─ŽüåĄžģ^(q©▒)ĦüĒ┴╦ą┬Ą─╦╝┬ĘĪŻ2011─ĻŻ¼╚š║¾PaytmĄ─äō(chu©żng)╩╝╚╦ŠSĮ▄Īż╔│Ā¢¼ö╩▄±RįŲåó░l(f©Ī)Ż¼øQČ©ū÷ėĪČ╚Ą─ų¦ĖČīÜŻ╗SnapdealĄ─äō(chu©żng)╩╝╚╦╣½ķ_▒Ē╩Š░ó└’░═░═Ą──Ż╩ĮĘŪ│Ż▀m║ŽėĪČ╚Ż¼į┌╬’┴„ĘĮ├µę▓─ŻĘ┬ųąć°ĮM│╔▓╦°BŠW(w©Żng)ĮjŻ¼░l(f©Ī)š╣│╔ėĪČ╚ūŅ┤¾Ą─ļŖūė╔╠äšĮ╗ęūŲĮ┼_Ż¼▀B├└łFĄ─SuperApp─Ż╩Įę▓▒╗Grab║═Go-JekÅ═ųŲŻ¼Å─ŠW(w©Żng)╝s▄ćŲĮ┼_░l(f©Ī)š╣ĄĮĪ░╔·╗ŅĘ■äšSuperAppĪ▒ĪŻ

Č°į┌ųąć°ęčĮø(j©®ng)╝ęė„æ¶ĢįĪó╚½├±ģó┼cĄ─ų▒▓źÄ¦žøŻ¼į┌═Ōć°╩ął÷Ż¼ę└╚╗╩Ūę╗╝■ą┬§r╩┬╬’ĪŻō■(j©┤)░¼├Įū╔įāŅA£yŻ¼Ųõ╩ął÷ęÄ(gu©®)─Żīó│¼▀^ę╗Ū¦ā|į¬Ż¼═¼▒╚į÷ķL┬╩Ė▀▀_210%ĪŻĮø(j©®ng)Üvųąć°╩ął÷ČÓ─ĻĄ─┐╝“ׯ¼ų▒▓źļŖ╔╠Ą─į÷┴┐ārųĄį┌┤µ┴┐Ģr┤·└’ųØu’@¼F(xi©żn)Ż¼šŠį┌ą┬Ą─’L┐┌╔ŽŻ¼æč▒¦ų°į┌┐ńŠ│ų▒▓źļŖ╔╠Ą─┘ÉĄ└╔ŽōīŽ╚┼Óė²│÷Ž┬ę╗éĆ┴_ė└║ŲĄ─Ų┌┤²Ż¼╚║└ŪŁh(hu©ón)╦┼Ż¼ųąć°é„Įy(t©»ng)ļŖ╔╠Š▐Ņ^║═ę╗▒ŖČ╠ęĢŅlŲĮ┼_╗óęĢĒ±Ē±ĪŻ

│²┴╦┐ńŠ│ų▒▓źļŖ╔╠Ż¼Ė„ć°▒Š═┴ę▓ĖéŽÓė┐¼F(xi©żn)ų▒▓źÄ¦žøĄ─ĮŪųš▀ĪŻAmazon LiveĪóShoploopĪóLazadaĄ╚ļŖ╔╠ŲĮ┼_ę╗±R«öŽ╚Ż¼F(xi©żn)acebookĪóInstagramĪóTwitterĄ╚╔ńĮ╗ŲĮ┼_ę╗ą─┤“įņ╔ńĮ╗ļŖ╔╠Ż¼YoutubeĪóTiktokĄ╚ęĢŅlŲĮ┼_ät░l(f©Ī)┴”ā╚(n©©i)╚▌ļŖ╔╠ĪŻ└Ł├└ļŖ╔╠Mercado LivreĮ³╚šę▓═Ų│÷┴╦ų▒▓ź┘Å╬’ŲĮ┼_Mercado Livre LiveŻ¼├└ć°ų▒▓źļŖ╔╠ŲĮ┼_Talkshop live 2021─Ļą¹▓╝═Ļ│╔┐éŅ~600╚f├└į¬Ą─╚┌┘YŻ¼╣½╦Š╣└ųĄ▀_ĄĮ┴╦7500╚f├└į¬ĪŻ

║Ż═Ōų▒▓źļŖ╔╠Ė┼ørłDį┤╠ņ’LūC╚»čąŠ┐╦∙

ļm╚╗┘Y▒Š─”╚Ł▓┴šŲĪó▄P│∙ØMųŠŻ¼Ą½ć°═ŌŽ¹┘Mš▀ī”ų▒▓źļŖ╔╠Ą─¤ßŪķ’@Ą├▓╗£ž▓╗╗ĪŻĖ∙ō■(j©┤)Coresight ResearchĄ─öĄ(sh©┤)ō■(j©┤)Ż¼├└ć°Ą─ļŖūė╔╠äšų▒▓ź╩ął÷ŅAėŗĄĮ2023─ĻŲõõN╩█Ņ~īó│¼250ā|├└į¬ĪŻ’@╚╗Ż¼┼cųąć°Ą─ų▒▓źļŖ╔╠ąąśI(y©©)ęÄ(gu©®)─ŻŽÓ▒╚Ż¼├└ć°╩ął÷▀ĆėąŠ▐┤¾Ą─═┌Š“┐šķgŻ¼Ą½Ųµ╣ųĄ─╩ŪŻ¼▒M╣▄╗∙öĄ(sh©┤)ęčĮø(j©®ng)║▄ąĪŻ¼Ųõį÷╦┘╚į╚╗├„’@┬²ė┌ųąć°╩ął÷Ż¼Å─╣®æ¬Č╦ĄĮŽ¹┘MČ╦µ£┬Ę╔ą╬┤═Ļ╚½┤“═©Ż¼ć°═ŌŽ¹┘Mš▀ī”ų▒▓źÄ¦žø║├Ž±▓╗╠½┘I┘~ĪŻ

į┌ć°ā╚(n©©i)╗∙▒ŠīŻūóė┌to CśI(y©©)䚥─ų▒▓źļŖ╔╠Ż¼ĄĮ┴╦ć°═ŌŻ¼ųØuč▌╗»│╔to Bų▒▓ź║═to Cų▒▓źā╔Ęų╠ņŽ┬Ą─┴ĒŅÉĖ±ŠųĪŻ░ó└’░═░═ć°ļHšŠūŅŽ╚ķ_╩╝┐ńŠ│B2Bų▒▓źŻ¼ų„ę¬ā╚(n©©i)╚▌╩Ū╠ĮÅSų▒▓ź║═ŲĘ┼Ųų▒▓źŻ¼═©▀^╔Ē┼RŲõŠ│Ąž╚½├µĮķĮB╔·«a(ch©Żn)ŠĆ║═«a(ch©Żn)ŲĘī┘ąįŻ¼į┌ć°ā╚(n©©i)═Ōą┼Žó▓╗ī”Ą╚Ą─Ū░╠ߎ┬Ż¼┴”łDūŅ┤¾│╠Č╚┤“Ž¹║Ż═Ō┘I╝ęŅÖæ]ĪŻ

Ī░To CĄ─ų▒▓ź╩ŪéĆé╬├³Ņ}ĪŻĪ▒ę╗╬╗┐ńŠ│ļŖ╔╠Å─śI(y©©)š▀▓®ų„į°į┌Č╠ęĢŅlųą▀@śėšfĪŻ

▀@ą®│÷║Ż╣½╦Š┐╔─▄Ą═╣└┴╦╬─╗»▓Ņ«Éį┌To CśI(y©©)äšųąų┬├³Ą─ūĶĄKū„ė├ĪŻ┐ńŠ│┘u╝ęŚŅōPŻ©╗»├¹Ż®į┌ėH╔Ēģó┼c¾wĢ■ĄĮ┐ńŠ│ļŖ╔╠śI(y©©)äš║¾ų▒čįŻ║ī”╬─╗»ā╚(n©©i)║╦Ą─└ĒĮŌ╗“š▀╩Ūī”Ž¹┘Mš▀╝Ü╬óĄ─Č┤▓ņŻ¼╩Ūųąć°┘u╝ęĄ─Č╠░ÕĪŻł¾▒Ē╔ŽĄ─ėó╬─Ż¼▀^┴╦╦─┴∙╝ēČ╝─▄┐┤Č«Ż¼Ą½¤oĘ©╚┌╚ļ▒Š═┴╬─╗»ųą▀Mąąā╚(n©©i)╚▌ļŖ╔╠▌ö│÷ätūóČ©╩╣Ž¹┘Mš▀▓╗─▄Č©ą─ĪŻ2021─ĻTikTokļŖ╔╠ų▒▓źäé╔ŽŠĆĢrŻ¼ą┬╚╦ų„▓źĮė▀B▒╗Ę█Įzć·╣źŻ¼į┌Å─╬┤ęŖ▀^▀@ŅÉ╔╠śI(y©©)─Ż╩ĮĄ─╚╦č█ųąŻ¼ų▒▓źÄ¦žøŲš▒ķ▒╗ęĢ×ķĪ░pyramid schemeĪ▒ĪŻ

▀@ĘN╬─╗»ø_═╗▀Ć╝»ųą▒Ē¼F(xi©żn)į┌┴╦ĮM┐Śīė├µĪŻėą╚╦æ“čįūų╣Ø(ji©”)ŠĒ╬─╗»▌ö│÷Ż¼▒╗Ę┤ŠĒåT╣ż┼÷Ą├╚šūė▓╗╠½║├▀^Ż¼╦¹éā└ĒĮŌ▓╗┴╦ę╗╠ņ24ąĪĢr▌å▌S▐DĄ─ų▒▓źķgŻ¼ę▓└ĒĮŌ▓╗┴╦ŅIī¦┐┌ųąŅÉ╦ŲGameplayŻ©═µĘ©Ż®▀@ĘNīŻī┘ė┌ųą╬─šZŠ│Ą─ļŖ╔╠į~ģRĪŻ╚š│Ż╣żū„ųąšZčį┴ĢæTęÓėą▓Ņ«ÉŻ¼└²╚ńėóć°┬Üł÷ųą│ŻęŖĄ─╣─äŅė├šZŻ¼į┌ųąć°╣▄└Ēš▀┐┌ųąŠ═§r─▄┬ĀĄĮŻ¼Č°Įø(j©®ng)│Ż╩ŪŅÉ╦Ųė┌Ī░╩šĄĮĪó▒žĒÜ═Ļ│╔Īó×ķ╩▓├┤═Ļ▓╗│╔Ż┐Ī▒Ą─▒Ē╩÷Ż¼åT╣żŪķŠw└█ĘeŻ¼ĮM┐Ś┐āą¦▓╗Ģ■Ž“║├ĪŻ

«ö╚╗Ż¼▓óĘŪų╗ėą┐ńŠ│ų▒▓źļŖ╔╠ļyū÷ĪŻųąć°ļŖ╔╠╝░ų▒▓źļŖ╔╠Ą─░l(f©Ī)▀_Ż¼Ą├ęµė┌═ĻéõĮĪ╚½Ą─╬’┴„¾wŽĄŻ¼╝┤▒Ńį┌╩«░╦ŠĆąĪ│Ū╩ąŽ┬å╬Ż¼žøę▓─▄į┌ā╔╚²╠ņā╚(n©©i)░³Ó]╦═ĄĮŽ¹┘Mš▀╩ųųąĪŻ▀@ĘNŪķørį┌║Ż═Ō▀Ć▀h▀hļyęįīŹ¼F(xi©żn)ĪŻÜW├└ć°╝ęŻ¼ļm╚╗╬’┴„¾wŽĄę▓═”░l(f©Ī)▀_Ż¼Ą½─®Č╦┼╔╦═▒╗╚²┤¾ć°ļH┐ņ▀f░č┐žŻ¼┼õ╦═┘M»B╝ėĖĮ╝ė┘MŻ¼╩╣Ą├│╔▒Š¾Eį÷Ż╗ę╗ą®ą┬┼d╩ął÷ļm╚╗▀\┘MĄ═┴«Ż¼Ą½ļŖ╔╠┼õ╠ū╗∙ĄAįO╩®╩«ĘųģTĘ”Ż¼└²╚ń╚▒Ę”š²╩ĮĄ─ĄžųĘŽĄĮy(t©»ng)Ż¼ų¦ĖČŽĄĮy(t©»ng)å¢Ņ}ųžųžŻ¼ą┼ė├Ą═║═ĮĶėø┐©ØB═Ė┬╩Ą═ī”ļŖ╔╠░l(f©Ī)š╣įņ│╔▓╗ąĪĄ─ūĶĄKĪŻ

Ą½’@╚╗Ż¼ī”įćłDį┌║Ż═Ōų▒▓źļŖ╔╠Ęųę╗▒ŁĖ■Ą─ć°ā╚(n©©i)╣½╦ŠüĒšfŻ¼├µ┼RĄ─╠¶æ(zh©żn)ę¬▒╚▒Š═┴╣½╦Š┤¾Ą├ČÓĪŻę“×ķ¤²ÕX─▄ōQīŹ¾wŻ¼Č°╬─╗»ūŅĖ¶╚╦ą─ĪŻ╚ź─Ļ8į┬Ż¼║═TikTok═¼┼_Ėé╝╝Ą─┐ņ╩ųų„äėŽ┬╝▄┴╦├└ć°Ą─ZynnŻ¼▒╗ęĢ×ķ┐ņ╩ų│÷║ŻĄ─į┘ę╗┤╬╩¦öĪĪŻĄ½Ė∙ō■(j©┤)┐ņ╩ųQ2╣½▓╝Ą─žöł¾’@╩ŠŻ¼Ųõ║Ż═Ōė├æ¶į┬╗ŅęčĮø(j©®ng)│¼▀^1.8ā|Ż¼▒M╣▄▒╗║Ż═Ōė├æ¶│¼▀^10ā|Ą─TikTok└Łķ_▓ŅŠÓŻ¼Ą½╚į╚╗─▄į┌║Ż═ŌČ╠ęĢŅlŲĮ┼_ųąš╝ō■(j©┤)ę╗Ž»ų«ĄžĪŻ

Į±─Ļ│§Ż¼┐ņ╩ų│÷║Ż╔╠śI(y©©)╗»žōž¤╚╦ÓŹčÓŽĶĪóų▄±Y▒╗å¢ĄĮ2022─ĻļŖ╔╠Ą──┐ś╦ĢršfĄ└Ż║Ī░Ž╚░čļŖ╔╠ų▒▓źĄ──Ż╩Į┼▄═©Ż¼╝┘įOŲĮ┼_▓╗ū÷║▄ųžĄ─ča┘NŻ¼═©▀^ŠW(w©Żng)╝t║═Ųõ╦¹║Žū„ĘĮę╗Ų┼¼┴”Ż╗╚ń╣¹šfŪ░Ų┌┼▄▓╗╠½═©Ż¼ąĶę¬║▄ČÓÕXča┘N╔╠ŲĘ║═äō(chu©żng)ū„š▀Ż¼╬ęéāĢ■į┘ėæšō║¾└m(x©┤)╩ął÷║═▓▀┬įĄ─▀xō±ĪŻĪ▒’@╚╗Ż¼¼F(xi©żn)į┌Ą─┐ņ╩ųš²į┌ųžą┬╦╝┐╝▀@ł÷ė╬æ“ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį