═Ž└█┐ņ╩ų╔╠śI╗»▀M│╠Ą─Š┐Š╣╩Ū╩▓├┤Ż┐

Š═į┌Ū░ą®╠ņŻ¼2022─ĻĪČžöĖ╗ĪĘųąć°500ÅŖ╠Øōp╣½╦Š┼┼ąą░±│÷ĀtŻ¼┐ņ╩ųęį╚ź─ĻĖ▀▀_780ā|į¬Ą─╠ØōpĖ▀Šė░±╩ūŻ¼ļm╚╗▀@śėĄ─æBä▌ęčĮø│ų└mā╔─ĻŻ¼Ą½╚ń╣¹ų╗┐┤Įøš{š¹ā¶└¹ØÖŻ¼öĄō■Š═Ģ■║├┐┤ę╗ą®Ż║Ū░─Ļ╠Øōp79.48ā|į¬Ż¼╚ź─Ļ╠Øōp▀_ĄĮ188.52ā|į¬ĪŻ

┐ņ╩ųĮøš{š¹ā¶└¹ØÖ╝░Ųõš╝ĀI╩š▒╚ųžłDį┤ć°ĮūCä╗

1─ĻĄ─ĢrķgŻ¼╠ØōpöU┤¾ę╗▒ČČÓŻ¼┐ņ╩ųĄ─╔╠śI╗»Š┐Š╣ĮøÜv┴╦╩▓├┤Ż┐

Ė∙ō■žöł¾’@╩ŠŻ¼┐ņ╩ųĄ─śIäšĘų╚²ēKŻ║į┌ŠĆĀIõNĘ■䚯©╝┤ÅVĖµśI䚯®Īóų▒▓źĪóŲõ╦¹Ę■䚯©║¼ļŖ╔╠śI䚯®ĪŻŲõųąŻ¼ÅVĖµśIäšųą═Ō裣hÅVĖµį┌┤¾ŁhŠ│Ž┬╠ĮĒöĪóā╚裣hÅVĖµŲ▓Į▓╗Š├Ż╗ų▒▓ź┤“┘pśIäš╩Ū┐ņ╩ųį┌2018─ĻŪ░ūŅų„ꬥ─žøÄ┼╗»ĘĮ╩ĮŻ¼Ą½▀@▓┐Ęų╩š╚ļļSų°ąąśI╝t└¹Ž¹╩¦╝░▒O╣▄╩šŠoŻ¼į÷ķL│÷¼FŲ┐ŅiŻ¼į÷╦┘╝▒äĪĘ┼ŠÅŻ╗ų┴ė┌ļŖ╔╠Ż¼š¹¾w¾w┴┐╔ąąĪŻ¼žøÄ┼╗»┬╩śOĄ═ĪŻ

ī”▀@ą®å¢Ņ}Ż¼┘Y▒Š╩ął÷Ą─Ę┤æ¬╩ŪūŅš\īŹĄ─Ż¼┐ņ╩ųĄ─╔╠śI╗»└¦Š│ų▒Įė¾w¼Fį┌╦³Ą─╣╔ār╔ŽŻ¼Ä¦ų°Ī░ųąć°Č╠ęĢŅlĄ┌ę╗╣╔Ī▒Ą─╣ŌŁhį┌Ė█╔Ž╩ąŻ¼ø]į°ŽļĄĮ╔Ž╩ą╝┤ÄpĘÕŻ¼ŽÓ▒╚417.8Ė█į¬Ą─ūŅĖ▀³cŻ¼ļm╚╗ųąķgėą╦∙Ę┤ÅŚŻ¼Ą½┐ņ╩ų╣╔āręčĮøę╗┬ĘĄ°ų┴80ČÓĖ█į¬ĪŻ

ūį╚ź─Ļ10į┬│╠ę╗ą”╚½├µĮė╩ų┐ņ╩ųęįüĒŻ¼┐ņ╩ųÅ─«aŲĘĪóśI䚥ĮĮM┐Ś╝▄śŗŻ¼Č╝╠Äė┌ŅlĘ▒Ą─ūāäėųąŻ¼╦▐╚AĢr┤·Ą─Ī░ĘŽĄ┐ņ╩ųĪ▒ėĪŽ¾▓╗Å═┤µį┌ĪŻ▒╚╚ńśIäšé╚Ż¼┐ņ╩ųū▀╔Ž║Ž┐v▀BÖMų«┬ĘŻ¼Å─┼c├└łF║Žū„Īó┤Ņ╔ŽĒśžS═¼│ŪüĒ╝ė┤a▒ŠĄž╔·╗ŅśI䚯¼ĄĮ├ķ£╩╦{ŅI╩ął÷Īó╔ŽŠĆšąŲĖŲĮ┼_Ī░┐ņšą╣żĪ▒Ż¼į┘ĄĮĮ±─Ļ4į┬ā╚▓┐ą┼ųąŻ¼┐ņ╩ų╠Į╦„ų▒▓ź┘uĘ┐─Ż╩ĮŻ¼Č╝═Ė┬Č│÷╝▒ė┌×ķ┐ņ╩ų╔╠śI╗»īżŪ¾ą┬į÷┴┐Ą──┐Ą─ĪŻ

ļm╚╗į┌▓╗═ŻĄžūāŻ¼Ą½┐ņ╩ųĄ─╔╠śI╗»╬ŻÖCŻ¼┐╔─▄Š═ŪĪŪĪ▓žį┌▓╗═ŻĄ─Ī░ūāĪ▒ųąĪŻ

01

æ┬įøQČ©ĮYśŗ

Å─╦╔╔óĄ─ĮM┐ŚĮYśŗ░lš╣ų┴Į±Ż¼┐ņ╩ųė├┴╦4─ĻĪŻ

2018─ĻŻ¼ČČę¶┐ņ╦┘ß╚ŲŻ¼┐ņ╩ųČ╠ęĢŅlĄ┌ę╗ŲĮ┼_Ą─╩ął÷Ąž╬╗▒╗│¼įĮŻ¼╣▄└Ēīėę▓ė╔┤╦ķ_╩╝ĘeśOīżŪ¾ĮM┐Ś╝▄śŗ╔ŽĄ─Ė─ūāĪŻ│╔┴ó┴╦±R║Ļ▒“Ż©K3æę█┐éųĖō]Ż®Īóąņą└Īó▀Bå╠ĮM│╔Ą─╚²╚╦ųĖō]▓┐Ż¼Å─æ┬įĪó«aŲĘ║═ĮM┐Śīė├µ▀M╚ļ┴╦╚½ĘĮ╬╗Ą─æČĘĀŅæBŻ¼įO┴ó▀\ĀI╝░į÷ķL▓┐Ż¼╝ėÅŖī”ė├æ¶Ą─└Łą┬║═┴¶┤µ▀\ĀIĪŻ

═¼─ĻŻ¼į┌ČČę¶ķ_╩╝ÅVĖµäō╩šę╗─Ļ║¾Ż¼┐ņ╩ų╔╠śI╗»▓┼┐░┐░Ų▓ĮŻ¼į┌Č╠ęĢŅl┘ÉĄ└Ų┴╦éĆ┤¾įńŻ¼į┌╔╠śI╗»╔Žģs┌s┴╦éĆ═Ē╝»ĪŻ«ö╬ęéāīóęĢŠĆ╩ššŁĢrŻ¼Š═─▄░l¼F┐ņ╩ų╔╠śI╗»æ┬įĄ─ōuö[Ė³╝ė’@č█Ż║2018─ĻŻ¼┐ņ╩ųīó╔╠śI╗»ųž³cĘ┼į┌┴╦ą┼Žó┴„╔ŽŻ¼┤╬─ĻŻ¼┐ņ╩ų▐Dč█ėų┐ĖŲ┴╦╦Įė“┴„┴┐ĀIõNĄ─┤¾ŲņĪŻ2020─ĻŻ¼▒╦Ģr╝┤īó£╩éõĄŪĻæ┘Y▒Š╩ął÷Ą─┐ņ╩ųŻ¼į┌╔╠śI╗»ē║┴”Ž┬Ż¼▀Mąą┴╦╩ū┤╬┤¾ą═╝▄śŗš{š¹Ż¼ų„ę¬╩Ū╔╠śI╗»║═▀\ĀI▓┐ķTžōž¤╚╦▀Mąą┴╦š{ōQĪŻ

┐ņ╩ų─┐Ū░Ą─ĮM┐Ś╝▄śŗłDį┤╠ņ’LūCä╗

╚ź─Ļ9į┬Ż¼┐ņ╩ųÅ─┬Ü─▄ųŲ▐Dūā×ķ╩┬śI▓┐ųŲŻ¼10į┬Ż¼ļp║╦ą──Ż╩Įą¹ĖµĮY╩°Ż¼╦▐╚AąČ╚╬CEOŻ¼Ė▀╝ēĖ▒┐é▓├ć└ÅŖ│÷ū▀Ż¼┐ņ╩ųĮM┐Ś╝▄śŗš{š¹Ą─╦┘Č╚ų«┐ņĪó┴”Č╚ų«┤¾Ż¼į┌╚šą┬į┬«ÉĄ─╗ź┬ōŠWąąśIŻ¼Č╝’@Ą├ėąą®«É║§īż│ŻĪŻ

╣▄└ĒīWš▀ÕXĄ┬└šį°ę╗ßśęŖ謥žųĖ│÷Ż¼æ┬įøQČ©ĮYśŗĪŻĮM┐Ś╝▄śŗ╩ŪŲ¾śIīŹ¼FĮøĀIæ┬įĄ─ų„ę¬╣żŠ▀Ż¼ĮM┐Ś╝▄śŗūāäėŅlĘ▒Ą─ų„ę“Ż¼Š═╩ŪūŅ│§įOėŗĢrŻ¼▀^Č╚┐╝æ]╚╦Ą─ę“╦ž╗“ų╗┐╝æ]ĮM┐ŚČ╠Ų┌─┐ś╦Ż¼▀@ę▓╩Ū┐ņ╩ų╚▒Ę”ķL▀hæ┬įĄ─’@ąį░YĀŅĪŻ

▀@ĘNæ┬įīė├µ▌^▓ŅĄ─čė└mąįŻ¼▓╗āH¾w¼Fį┌┐ņ╩ųć°ā╚śI䚯¼Å─│÷║Ż▀^│╠ųąæąg╔ŽĄ─ė╬ęŲ▓╗Č©ę▓─▄┐┤│÷ĪŻ▒╚╚ńŠ┐Š╣▀xō±╣żŠ▀ŅÉ┤“Ę©▀Ć╩Ūū÷ā╚╚▌Ą─▒ŠĄž╗»▀\ĀIŻ¼╩ŪČÓ┐Ņ«aŲĘįćÕe┘ɱR▀Ć╩Ūę╗┐Ņ«aŲĘ┤“╠ņŽ┬Ż¼ęį╝░į┌╚½Ū“╩ął÷╩Ūå╬┴ą▀Ć╩Ūļp┴ą│╩¼FŻ¼┐ņ╩ųČ╝ŅlŅl▓╚┐ėŻ¼į┌▓╗öÓįćÕeųąŠÅ┬²Ą³┤·Ż¼ų▒ų┴Õe▀^╚½Ū“╗»ĖéĀÄĄ─ūŅ╝čĢrÖCĪŻ

į┌╚½Ū“╩ął÷═¼┼_Ėé╝╝Ą─ČČ궯¼ų«╦∙ęįųØuūī┐ņ╩ų═¹ēm─¬╝░Ż¼║▄┤¾ę╗▓┐ĘųįŁę“į┌ė┌Ż║ČČę¶│÷║ŻĄ─▓Įūėį┌Įyę╗Ą─æ┬įĀ┐ę²Ž┬į·Ą├║▄ĘĆĪŻį┌2015─Ļ«aŲĘ▀Ćø]╔ŽŠĆĢrŻ¼ČČ궊═īó╚½Ū“╗»ū„×ķ╣½╦ŠĄ─ųž³cæ┬įŻ¼Å─ūŅ│§═©▀^Į±╚šŅ^ŚlĄ─║Ż═Ō░µTopBuzzĘe└█║Ż═Ō╩ął÷Įø“ׯ¼ĄĮć°ā╚ČČ궥──Ż╩Į“×ūC│╔╣”║¾╝ė╦┘Č╠ęĢŅl│÷║ŻŻ║═©▀^Musical.lyĮŌøQā╚╚▌é╚Ą─╣®æ¬Ż¼└¹ė├│╔╩ņĄ─═Ų╦]╦ŃĘ©╝╝ągĮŌøQ║Ż┴┐ā╚╚▌Ęų░lļyŅ}ĪŻ

▀Ćėąę╗éĆųĄĄ├ĻPūóĄ─³cį┌ė┌Ż¼╚ź─Ļ9į┬Ą─ĮM┐Ś╝▄śŗš{š¹ųąŻ¼┐ņ╩ų×ķė╬æ“įO┴óå╬¬Ü╩┬śI▓┐Ż¼│╔×ķ║═ÅVĖµĪóļŖ╔╠Īó║Ż═ŌśI䚎Ó▓ó┴ąĄ─ę╗╝ē▓┐ķTĪŻŲõīŹįńį┌2018─ĻŻ¼┐ņ╩ųŠ══Č┘Y┴╦ø÷╬▌ė╬æ“Ż¼ķ_╩╝╔µūŃė╬æ“ŅIė“Ż¼ō■ą┬Ē°┴╦ĮŌŻ¼┐ņ╩ų«öĢrėŗäØė├10─ĻĢrķg┤“įņę╗ų¦ąąśIŅIŽ╚Ą─ė╬æ“čą░lłFĻĀŻ¼ųŲū„│÷╚½Ū“ŅIŽ╚Ą─Ė▀ŲĘ┘|įŁäōė╬æ“ĪŻ

Ą½ō■ČÓ├¹ė╬æ“ąąśI╚╦╩┐╦∙čįŻ¼ļm╚╗┐ņ╩ųė╬æ“śIäšę╗ų▒į┌═Ų▀MŻ¼Ą½╩ął÷Ę▌Ņ~▓ó▓╗ęŖķLĪŻī”ė┌ė╬æ“Č°čįŻ¼Å─čą░lĄĮå¢╩└ę╗š¹╠ū┴„│╠Ą─Į©┴óĪó║¾└m▀\ĀI¾wŽĄĄ─Į©įOŻ¼Č╝ąĶę¬Ģrķg│┴ĄĒĪó┘Y▒Šūó╚ļĪŻĄ½┐ņ╩ųĮKÜw╩ŪČ╠ęĢŅlŲ╝ęŻ¼─│ĘN│╠Č╚╔ŽŻ¼Ų¾śI╗∙ę“øQČ©┴╦«öŪ░┐ņ╩ųĄ─ė╬æ“╩ął÷│╔╔½▓╗ūŃŻ¼║═ąąśIā╚┤¾═µ╝ęéāĄ─▌^┴┐Ė³╩Ūļy╔Ž┼_├µĪŻ

Å─4─ĻĄ─░lš╣ŪķørüĒ┐┤Ż¼▓╗╣▄╩Ūė╬æ“ų▒▓źĪóŪ■Ą└Ęų░l▀Ć╩ŪųžČ╚ūį蹯¼┐ņ╩ųė╬æ“╦Ų║§Č╝Įo╚╦┴¶Ž┬┴╦ę╗éĆ└ū┬Ģ┤¾ėĻ³cąĪĄ─ėĪŽ¾ĪŻūŅą┬žöäšł¾Ėµ└’Ż¼ė╬æ“╩š╚ļ▒╗─ę└©į┌Ī░Ųõ╦¹Ę■äšĪ▒└’Ż¼Č°Ė∙ō■┐ņ╩ų▒Ē╩÷Ż¼Ųõ╦¹Ę■äš╩š╚ļĪ░ų„ę¬╩▄ļŖ╔╠śIäš═ŲäėĪ▒ĪŻī”ė┌┐ņ╩ųČ°čįŻ¼īóė╬æ“śIäšå╬¬ÜįO╩┬śI▓┐Ż¼Š┐Š╣╩Ū╗∙ė┌æ┬į▀hęŖū÷│÷Ą─ĮM┐ŚÖCųŲš{š¹┼c╔╠śI╗»ćLįćŻ¼▀Ć╩Ū×ķ┴╦═ņŠ╚╩ąųĄ╦∙ū÷Ą─├µūė╣ż│╠Ż¼╗“įS▀B┐ņ╩ųūį╝║ę▓Įo▓╗│÷┤░ĖĪŻ

02

č”Č©ų@Ą─Ī░ķLŲ┌ų„┴xĪ▒

╚ź─Ļ8į┬Ż¼├µī”╣╔ārš╩ÄŽ┬Ą°Ż¼┐ņ╩ų╣┘ĘĮ╬óą┼╣½▒Ŗ╠¢░l▓╝ę╗Ų¬├¹×ķĪČ│▒Ų│▒┬õ╩Ū╩▓├┤Č╝▓╗×ķĪĘĄ─═Ų╬─Ż¼╬─š┬ė├7╩ūĖĶ┤«Ųę╗ŠõįÆŻ║┼¾ėčŻ¼└õņoŻ¼├µī”ĘŪ└Ēąįš╩ÄŻ¼│▒Ų│▒┬õ╩Ū╩▓├┤Č╝▓╗×ķŻ¼├„╠ņĢ■Ė³║├ĪŻ│²┴╦ĖĶå╬═ŌŻ¼╚½╬─ė├öĄ░┘éĆĪ░ķLĪ▒ūųüĒÅŖš{Ī▒ķLŲ┌ų„┴xĪ▒ĪŻ

į┌╚½Ū“╗ź┬ōŠW┐Ų╝╝╚”Ż¼žÉū¶╦╣æ¬įō╩ŪĄ┌ę╗╬╗╠ß│÷▓ó│╔╣”█`ąąķLŲ┌ų„┴xĄ─Ų¾śI╝ęĪŻ2000─ĻŻ¼╚½Ū“ĘČć·Ą─╗ź┬ōŠW┼▌─ŁŲŲ┴čŻ¼üå±R▀d╣╔ār┐s╦«80%Ż¼ū▀ĄĮ┴╦╔·╦└┤µ═÷Ą─ĻPµIĢr┐╠Ż¼Ēöų°▓╗ė»└¹Ą─ē║┴”ķL▀_20─ĻĪŻ

į┌ÕX┤³ūė╩šŠoĄ─Ģr║“╚ń║╬░čÕX╗©ī”Ż¼ĘŪ│Ż┐╝“×ę╗éĆŲ¾śI╝ęĄ─æ┬į╦╝ŠS║═ķLŲ┌╦╝ŠSŻ¼«öĢržÉū¶╦╣┴”┼┼▒Ŗūhłį│ųĮĄār║═░³Ó]Ż¼×ķ┤╦┐│Ą¶┴╦üå±R▀dį┌Ųõ╦¹├Į¾wŪ■Ą└Ą─ÅVĖµ═Č╚ļŻ¼łį│ųę╗Ūąęįė├涾w“××ķųąą─Ż¼ūŅĮKū▀│÷Ą═╣╚Īóą╬│╔Ī░į÷ķL’w▌åĪ▒Ż¼×ķ║¾└müå±R▀dĄ─ųĖöĄ╝ēį÷ķL┤“Ž┬┴╦╗∙ĄAĪŻ

▀@ā╔─ĻŻ¼├µ┼R║═▀^╚źüå±R▀dŽÓ╦ŲĄ─ė»└¹┼c╣╔ār└¦Š│Ż¼┐ņ╩ųĄ─▀xō±╩Ūį┌ĀIõN═ŲÅV╔Ž╝ė┤¾═Č╚ļŻ║╚ź─ĻŻ¼┐ņ╩ųĄ─ĀIõN┘Mė├Å─2020─ĻĄ─226ā|į¬į÷╝ėĄĮ442ā|į¬Ż¼š╝┐é╩š╚ļĄ─▒╚└²Å─45%╔Ž╔²ĄĮ┴╦55%ĪŻõN╩█ķ_ų¦│╔×ķ┐ņ╩ųūŅ┤¾Ą─┘Mė├═Č╚ļĘĮŽ“Ż¼ų„ę¬╩Ū×ķ┴╦½@┐═┼c╠ß╔²┴¶┤µŻ¼┼cų«ī”æ¬Ą─╗žł¾╩ŪŻ¼┐ņ╩ų╚ź─Ļ╦─╝ŠČ╚DAU▀_3.23ā|Ż¼äōŽ┬Üv╩Ęą┬Ė▀ĪŻ

Ą½ėą╚żĄ─╩ŪŻ¼2020─Ļ│§Ż¼┐ņ╩ųŠ═ą¹ĘQ┌AŽ┬K3æę█Ż¼╚š╗ŅęčĮø═╗ŲŲ3ā|Ż¼ā╔─Ļ▀^║¾Ż¼╚š╗Ņ╚į╚╗į┌3ā|ū¾ėę┤“▐DĪŻ╝╚╚╗╚ń┤╦Ż¼─Ū├┤ęčĮø▒╗žöł¾ėĪūCĄ─Ż¼┐┐ų°┐ņ╩ųśO╦┘░µ¤²ÕXōQęÄ─Ż┼c┴„┴┐Ą─┤“Ę©Ż¼ąįār▒╚ėų─▄į§├┤śėŻ┐

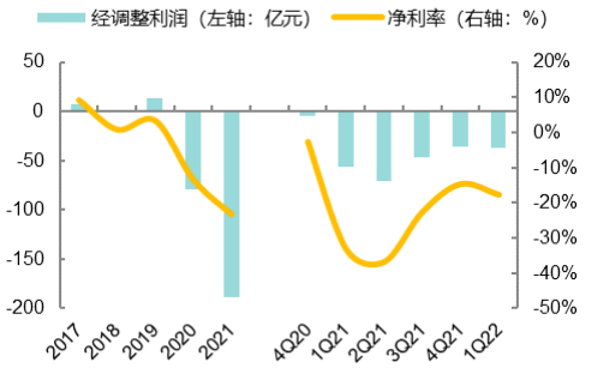

┐ņ╩ų’@╚╗ę▓ęŌūRĄĮ┴╦å¢Ņ}╦∙į┌Ż¼ļSų°ć°ā╚Č╠ęĢŅląąśIĄ─ė├æ¶╝t└¹ųØu£p╔┘Ż¼┐ņ╩ųĄ─½@┐═│╔▒ŠęčĮøĄĮ┴╦Äū║§ļyęįžōō·Ą─Ąž▓ĮĪŻę“┤╦Ż¼┐ņ╩ųš{š¹┴╦į÷ķL▓▀┬įŻ¼Ž¹£põN╩█╝░ĀIõNķ_ų¦ęįōQ╠Øōp╩ššŁŻ¼ą¦╣¹ę▓┴óĖ═ęŖė░Ż║Į±─ĻQ1Ż¼ĮøĀI╠ØōpŅ~56.43ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌Ą─-72.92ā|į¬Ż¼ėą║▄┤¾▀M▓ĮĪŻ

Ą½Įžų┴Į±─Ļ3į┬ĄūŻ¼╣½╦Š¼FĮ┴„āH╩Ż153.3ā|į¬Ż¼╔§ų┴ø]ėą╚ź─Ļ╚½─Ļ╠ØōpŅ~Ė▀Ż¼’@╚╗Ż¼×ķĮŌ╚╝├╝ų«╝▒Ż¼┐ņ╩ų─┐Ū░Ą─æ┬įĄ╣Ž“ĮĄ▒ŠĪŻÅ─Č╠Ų┌üĒ┐┤Ż¼╚ńĮ±┐ņ╩ų▓╚ūĪ¤²ÕXė╬æ“Ą─äx▄ćŻ¼ę▓įS▓╗╩¦×ķę╗éĆūį╬ęīÅęĢĪóųžą┬│÷░lĄ─ÖCĢ■ĪŻĄ½«ö╬ęéā╚źŽļŽ¾┐ņ╩ųĄ─╔╠śI╗»╬┤üĒĢrŻ¼▓╗ļyĄ├│÷ę╗éĆ▒»ė^Ą─ĮYšōŻ║╣┘ĘĮ╦∙šfĄ─Ī░ķLŲ┌ų„┴xĪ▒Ż¼┐ų┼┬║▄ļyÄ═ų·┐ņ╩ų┤®įĮų▄Ų┌ĪŻ

╩ūŽ╚Å─Š▀¾wĄ─śIäšīė├µ┐┤Ż¼═∙╚šĄ─śI┐ā║╦ą─ų▒▓ź┤“┘p╩š╚ļŻ¼į┌ĖéĀÄ║═▒O╣▄Ą─ļpųžŖAō¶Ž┬╚š┌ģęŖĒöŻ¼▀B└mÄūéĆ╝ŠČ╚į÷╦┘│ų└mŽ┬╠ĮĪŻ▓óŪęų▒▓ź╩š╚ļ├½└¹▌^Ą═Ż¼╦∙ęį┐ņ╩ųųØuīó╔╠śI╗»ųžą─Ž“Ī░ÅVĖµ+ļŖ╔╠Ī▒×ķĮM║ŽĄ─ūā¼F─Ż╩ĮāAą▒Ż¼ÅVĖµū„×ķČ╠Ų┌╗∙▒Š▒PŻ¼ļŖ╔╠ū„×ķķLŲ┌į÷ķL³cĪŻ

Ą½ÅVĖµśIäšśOČ╚ę└═ąė├æ¶ęÄ─ŻŻ¼┐ņ╩ų╣Ø╩ĪĀIõNų¦│÷║¾Ż¼Žļ▀Mę╗▓Į╠ß╔²ė├æ¶ęÄ─Ż╝░żąįĄ─ļyČ╚Ż¼╗“įSę¬▀h┤¾ė┌ęčōĒėą²ŗ┤¾ė├æ¶╚║Ą─ČČę¶ĪŻžöł¾’@╩ŠŻ¼Į±─ĻQ1Ż¼ū„×ķĮĄ▒ŠĄ─┤·ārŻ¼┐ņ╩ųŲĮŠ∙DAUĪóŲĮŠ∙MAUĘųäe═¼▒╚į÷ķL17%║═15%Ż¼į÷╦┘▌^Ū░ÄūéĆ╝ŠČ╚├„’@Ž┬╗¼ĪŻ┴Ēę╗ĘĮ├µŻ¼╚¶ł╠ų°ė┌į┌┤µ┴┐ė├æ¶Ą─╗∙ĄA╔Ž╠ß╔²Ad loadŻ¼─Ū├┤╚ń║╬ŲĮ║Ōė├涾w“×ĪóĘ└ų╣ė├æ¶┴„╩¦ėųīó│╔×ķ┐ņ╩ųą┬Ą─Į╣æ]ĪŻ

┐ņ╩ųĖ„ĒŚśIäšĀI╩šš╝▒╚łDį┤ć°ĮūCä╗

│²┴╦ÅVĖµŻ¼į┌IPOŪ░│ą▌d┴╦┐ņ╩ųūŅČÓĄ─╣└ųĄŽļŽ¾┴”Ą─Ī░ļŖ╔╠╣╩╩┬Ī▒ę▓ėąåĪ╗┌ģä▌ĪŻō■žöł¾’@╩ŠŻ¼┐ņ╩ųĄ─ļŖ╔╠žøÄ┼╗»┬╩āH×ķ1.07%Ż¼ų„┴„ļŖ╔╠ŲĮ┼_ųąŻ¼Ų┤ČÓČÓ│¼▀^3%Ż¼Š®¢|į┌9%ū¾ėęŻ¼░ó└’×ķ6%ū¾ėęŻ¼üå±R▀dätĖ▀▀_10%ĪŻ╚ź─ĻŻ¼┐ņ╩ųų▒▓źļŖ╔╠śIäšGMV╩Ū6800ā|į¬Ż¼Ą½Ą═žøÄ┼╗»┬╩ĦüĒĄ─ĮY╣¹Ż¼╩Ū2021─Ļ┐ņ╩ųüĒūįŲõ╦¹Ę■䚯©░³└©ļŖ╔╠į┌ā╚Ż®Ą─╩š╚ļ×ķ74ā|į¬Ż¼ī”┐é╩š╚ļĄ─š╝▒╚āH×ķ9.2%ĪŻ

╚ń╣¹░┤šš▀@ĘNūā¼F─▄┴”Ż¼ŽļūīļŖ╔╠śIäš│╔×ķ┐ņ╩ųĄ┌Č■į÷ķLŪ·ŠĆŻ¼ø]ėąöĄ╚fā|Ą─ļŖ╔╠GMVų¦ō╬ļyęįīŹ¼FŻ¼Ą½š¹éĆųąć°ļŖ╔╠Ą─GMV▓┼ėąČÓ╔┘Ż┐

╠°├ō│÷śIäšīė├µŻ¼īó┐ņ╩ųĘ┼ų├ė┌Č╠ęĢŅl┘ÉĄ└ČČę¶Īó┐ņ╩ųĪóęĢŅl╠¢Ī░╚²ć°ÜóĪ▒Ą─æł÷ųąüĒ┐┤Ż¼Ūķørę▓║├▓╗ĄĮ──└’╚źĪŻČČę¶│¼▀^6ā|ĪóęĢŅl╠¢ŲŲ5ā|Ą─DAUŻ¼┐ņ╩ų┬õ║¾╦¹éā░ļéĆ╔Ē╬╗ĪŻ

«ö╚╗į┌─│ĘN│╠Č╚╔ŽŻ¼▒M╣▄ČČ┐ņĪ░╗źŽÓĮĶĶbĪ▒Ą─┌ģä▌ė·░l├„’@Ż¼Ą½▀@╚²š▀▓ó▓╗╦Ń╩Ū═¼┼_Ėé╝╝Ą─ś╦Ą─Ż¼┐ņ╩ųć·└@╦Įė“┤“įņ└ŽĶFĮøØ·Ż¼ęį┴„┴┐Ęų┼õĄ─Ųš╗▌▀ē▌ŗų°ĘQŻ╗ČČę¶Ė³ČÓÅŖš{┐ņ╦┘į÷ķLĄ──▄┴”Ż¼▓óęį╣½ė“×ķÕ^³c▀Mąą╔╠śI╗»Ż╗ęĢŅl╠¢Ė³ÅŖš{╔ńĮ╗ĻPŽĄĄ─ī¦┴„ą¦╣¹ĪŻ

╬óą┼╩Ūųąć°╗ź┬ōŠWūŅ┤¾Ą─╦Įė“┴„┴┐▌d¾wŻ¼▓óŪę┐╦ųŲĄ─ęĢŅl╠¢Ż¼╚įį┌Ę┼╚╬ā╚╚▌╔·æBĄ─ūį╚╗╔·ķLŻ¼Ųš╗▌įŁätį┌¼FļAČ╬═¼śė▀mė├ĪŻ┐ņ╩ųĄ─└ŽĶFĮøØ·Į©╗∙ė┌╔ńĮ╗ł÷Ż¼Å─║▄ČÓĮŪČ╚üĒ┐┤Ż¼╬óą┼ęĢŅl╠¢╦∙┤ŅĮ©Ą─Ī░ł÷Ī▒Š═╩Ū┐ņ╩ųĪ░ł÷Ī▒Ą─Ę┼┤¾░µŻ¼Š═▀B┐ņ╩ųĮ“Į“śĘĄ└Ą─▓Ņ«É╗»Ą─ė├æ¶┼cäōū„╚║¾wīė├µŻ¼┐ņ╩ųę▓ų╗─▄╩ŪęĢŅl╠¢Ą─ę╗éĆūė╝»Ż¼«ģŠ╣╬óą┼ęčĮø│╔×ķųąć°╗ź┬ōŠW╗∙ĄAįO╩®ę╗░ŃĄ─┤µį┌ĪŻ

įŁūė╝▄śŗ╔Ž┬õ║¾ę╗ĮžĄ─┐ņ╩ųŻ¼╬┤üĒ╚ń║╬┼cęĢŅl╠¢ą╬│╔▓Ņ«É╗»ĖéĀÄŻ¼▀@╩Ūę╗éĆļyęį╗ž▒▄Ą½▒žĒÜę¬ĮŌøQĄ─å¢Ņ}ĪŻ▓╗āH╚ń┤╦Ż¼╚ń╣¹┐ņ╩ų▐DŽ“¤oŽ▐ī”²RČČę¶Īó┤¾┴”ūĘų╣½ė“┴„┴┐üĒ╠Ņča╔╠śI╗»╚▒┐┌Ż¼ätä▌▒žĢ■║═╔ŅĖ¹ČÓ─ĻĄ─╦Įė“╔╠śI¾wŽĄ┤“╝▄Ż¼╔§ų┴╩Ū═ŲĘŁųžĮ©ĪŻ

╚ź─Ļ3į┬Ż¼┐ņ╩ųļŖ╔╠žōž¤╚╦ą”╣┼ą¹Ėµ┐ņ╩ųų▒▓źļŖ╔╠Å─Ī░╔╠ŲĘ╝ė╣½ė“Ī▒▀~╚ļĪ░ā╚╚▌╝ė╦Įė“Ī▒Ą─╦╝ŠS╔²╝ēŻ¼Ž“╔╠śI¾wŽĄ═Ōįć╠Įąį╔ņ│÷Ą─ę╗ų╗─_Ż¼╗╦┘╩š┴╦╗žüĒĪŻÅ─ųą─▄┐┤│÷┐ņ╩ųļyęį╠ėļx╝╚ėą▀ģĮń╦∙ĦüĒĄ─ā╚║─┼cø_═╗Ż¼Č°▀@ÜwĖ∙ĮYĄūŻ¼╚į╚╗꬚f╗žæ┬į┼cĮM┐Śå¢Ņ}ĪŻ

ųTČÓ└¦Š│į┌┐ņ╩ųā╚▓┐ą╬│╔ū¾ėę╗ź▓½ų«ä▌Ż¼║▄ķLę╗Č╬ĢrķgęįüĒŻ¼ńŖŪķė┌ÖCĢ■ų„┴x╦∙ĘNŽ┬Ą─Ī░ę“Ī▒Ż¼į§├┤─▄ķL│÷ķLŲ┌ų„┴xĄ─Ī░╣¹Ī▒Ż┐

▀^╚ź╗ź┬ōŠW└Žę╗╠ūĄ─ĘĮĘ©šōūÓą¦ĢrŻ¼┤¾═µ╝ęéāķ]┐┌▓╗╠ßķLŲ┌ų„┴xŻ¼╚ńĮ±╝t└¹Ų┌ę╗▀^Ż¼¾╝▓└p╔ĒŠ═Ž▓ÜgĖ▀┼eķLŲ┌ų„┴xŲņÄ├ĪŻč”Č©ų@Ą─Ī░ķLŲ┌ų„┴xĪ▒Ż¼╗“įS▓╗āH╩Ū┐ņ╩ųŻ¼ę▓╩ŪųTČÓ═µ╝ęŽ▌╚ļ└¦ŅDĪóšę▓╗ĄĮ│÷┬ĘĢrŻ¼╦∙╣▓ŽĒĄ─ę╗ēKš┌ą▀▓╝ĪŻ

03

Ž┬│┴╚▌ęūŻ¼╔Ž╠Į║▄ļy

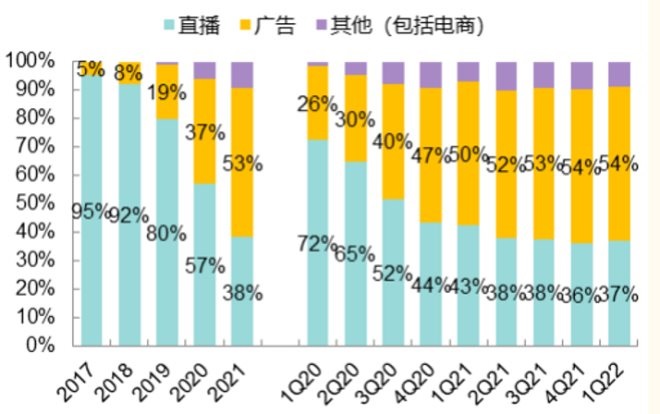

į┌Ų▓Į▌^═ĒĪó╗∙öĄ▌^ąĪĄ─Ū░╠ߎ┬Ż¼Į³─ĻüĒ┐ņ╩ųĄ─ÅVĖµśIäšĀI╩šš╝▒╚┐ņ╦┘öU┤¾Ż║Å─2018─ĻĄ─8%▄S╔²ų┴╚ź─ĻĄ─53%ĪŻĖ∙ō■┐ņ╩ųĮ±─ĻQ1Ą─žöł¾Ż¼ŠĆ╔ŽĀIõNĘ■äšī”ĀI╩šĄ─žĢ½Iš╝▒╚×ķ53.9%Ż¼▀h│¼š╝▒╚37.2%┼┼į┌Ą┌Č■╬╗Ą─ų▒▓ź░ÕēKŻ¼ÅVĖµ│╔ķL×ķ┐ņ╩ų╚ńĮ±╔╠śI╗»Ą─╗∙▒Š▒PĪŻ

ÅVĖµĖ▀Č╚ę└┘ć┴„┴┐ūā¼FŻ¼┤╦Ū░ėą├Į¾wĘų╬÷Ą├│÷Ż¼Å─┤¾ŁhŠ│üĒ┐┤Ż¼ųąć°Č╠ęĢŅl╩ął÷Ą─ØB═Ė┬╩ęčĮøĮėĮ³90%Ż¼2018─Ļų┴2021─ĻČČę¶Īó┐ņ╩ųė├æ¶ųž║ŽČ╚Å─10.3%┼╩╔²ų┴60%ĪŻ▀@▓╗āHęŌ╬Čų°Č╠ęĢŅl╩ął÷╗∙▒Š▒PęčĮø┌ģė┌’¢║═Ż¼ę▓ęŌ╬Čų°ČČę¶┐ņ╩ųꬎļ└^└m▒Ż│ųė├æ¶į÷ķLŻ¼▒žĒÜ▀Mąą▓Ņ«É╗»ī”┐╣ĪŻ

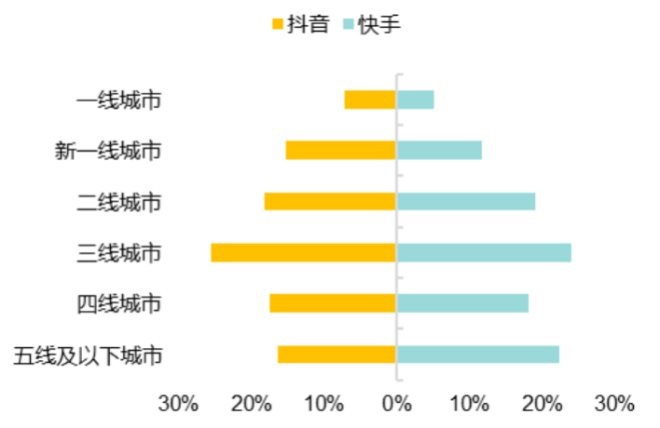

┐ņ╩ųVSČČę¶ė├æ¶│Ū╩ąĘų▓╝ī”▒╚łDį┤ć°ĮūCä╗

ė┌╩ŪŻ¼ČČę¶į┌Ž┬│┴Ż¼┐ņ╩ųätį┌╔Ž╠ĮĪŻå¢Ņ}į┌ė┌Ż¼Ž┬│┴╚▌ęū╔Ž╠ĮļyŻ¼ė╚Ųõį┌ūóęŌ┴”Ųš╗▌Ęų╔óĄ─┐ņ╩ųŻ¼╔Ž╠ĮĄ─ų¦ō╬┴”▀Ć▀h▀h▓╗ē“ĪŻ

┐ņ╩ų╔Ž╠ĮŲŲ╚”Ą─╦╝┬Ę╩ŪŲĘ┼Ų┤“Ę©Ż¼═©▀^╬³ę²│╔╩ņŲĘ┼Ų╚ļ±vŻ¼žSĖ╗ŲĮ┼_╔╠ŲĘīė┤╬Ż¼▓óĮĶ┴”┼ÓBė├æ¶ŲĘ┼Ųą─ųŪŻ¼┤“╚ļųąĖ▀Č╦Ž¹┘M╩ął÷ĪŻ

╚ź─Ļ╩ūī├Ī░ļŖ╔╠ę²┴”┤¾Ģ■Ī▒╔ŽŻ¼┐ņ╩ųųž³c═Ų╦]┴╦Äū╬╗ą┬ąŃų„▓źŻ¼Ą½╬©¬Üø]ėą╠ߥĮĪ░ę╗ĖńĪ▒ą┴░═Ż¼ū„×ķõN╩█Ņ~äė▌m▀^ā|Ą─│¼╝ēŅ^▓┐ų„▓źŻ¼ģsį┌▀@├┤ųžę¬Ą─ŲĮ┼_╗Ņäėųą▒╗Ī░č®▓žĪ▒Ż¼┐ņ╩ų╚ź╝ęūÕ╗»Ą─øQą─╩«Ęų├„’@ĪŻļS║¾╠ß│÷Ī░┤¾ĖŃŲĘ┼ŲĪó┤¾ĖŃĘ■äšĪó┤¾ĖŃą┼╚╬ļŖ╔╠Ī▒Ż¼įćłD╦║Ą¶Ž┬│┴Īó═┴lowĄ╚ś╦║×ĪŻ

▀^╚źę╗─ĻŻ¼ŲĘ┼Ų╗»╔²╝ēę╗Č╚╩Ū┐ņ╩ųļŖ╔╠ūŅų„ꬥ─äėū„ų«ę╗Ż¼Ą½┐ņ╩ųŲŲ╚”╦Ų║§▓ó▓╗╚▌ęūŻ¼Ų┤ČÓČÓø]─▄ĮŌøQĄ─å¢Ņ}Ż¼ī”┐ņ╩ųüĒšfę▓═¼śė╝¼╩ųĪŻĮ±─ĻŻ¼┐ņ╩ųīóĪ░┤¾ĖŃ┐ņŲĘ┼ŲĪ▒╠ߥĮ┴╦ā׎╚╝ēŻ¼Å─é╚├µĘ┤ė│┴╦╚ź─ĻĪ░╚²éĆ┤¾ĖŃĪ▒æ┬įŽ┬Ż¼│╔╩ņų¬├¹ŲĘ┼Ų╚ļ±v┐ņ╩ųĄ─▒Ż╩ž┼cųö╔„Ż¼ą¦╣¹▓ó▓╗║├ĪŻ

╗∙ė┌ŲĘ┼Ųš{ąį║═╩▄▒Ŗ╚║¾w┐╝æ]Ż¼┐ņ╩ų╠žėąĄ─└ŽĶF╬─╗»ęį╝░Ž┬│┴ī┘ąįŻ¼į┌ŲĘ┼Ų╔²╝ē╔Ž│╔┴╦╠ņ╚╗Ą─ūĶĄKĪŻ

ī”ė┌┐ņ╩ųį┌Ž┬│┴╩ął÷Ą─ŲŲ╚”Ż¼▒╚ārĖ±Ė³ļy═╗ŲŲĄ─Ż¼╩Ū│╔╩ņŲĘ┼Ų║═Ž¹┘Mš▀ļpĘĮĄ─ą─ųŪĪŻ┐ņ╩ųī”╦Įė“┴„┴┐Ą─ęąųžøQČ©┴╦ŲĘ┼ŲĘĮ▒žĒÜĘ┼Ž┬╔ĒČ╬┼cė├æ¶Į©┴óŪķĖą▀BĮėŻ¼▒╚Ų║▄ČÓ┐ņŲĘ┼Ųų„▓źĄ─╝ęķL└’Č╠Ż¼┤¾ČÓöĄ│╔╩ņų¬├¹ŲĘ┼Ų║▄ļyū÷ĄĮ▀@ę╗³cĪŻī”ė┌└ŽĶFüĒšfŻ¼╝┤▒Ń╩Ū│╔╩ņŲĘ┼ŲŻ¼╦¹éāę▓▓ó▓╗Ėą├░Ż¼└²╚ńąĪ├ūĪóOPPOĄ╚Ņ^▓┐╩ųÖCŲĘ┼ŲŻ¼╚ļ±v┐ņ╩ųĮ³1─ĻĢrķgŻ¼Ę█Įz┴┐ģsŠ∙ŠS│ųį┌400╚fū¾ėęŻ¼┼cŅ^▓┐┐ņŲĘ┼ŲŪ¦╚f┴┐╝ēĄ─Ę█Įz┴┐ŽÓ▒╚Ż¼▓óø]ėą╠½┤¾ā×ä▌ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼ų«╦∙ęįšfČČ궎┬│┴Ą─╦┘Č╚Ģ■│¼▀^┐ņ╩ų╔Ž╠ĮĄ─╦┘Č╚Ż¼ėąų°ČÓĘĮ├µĄ─įŁę“ĪŻō■QuestMobile░l▓╝Ą─2022Ž┬│┴╩ął÷Č┤▓ņł¾Ėµ’@╩ŠŻ¼ļSų°ęŲäė╗ź┬ōŠWĄ─╔ŅČ╚Ųš╝░Ż¼Įžų╣Į±─Ļ4į┬Ż¼Ž┬│┴╩ął÷MAU▀_6.92ā|Ż¼į┌š¹¾wųąš╝▒╚58.4%ĪŻŽ┬│┴╩ął÷Ą─ė├æ¶│žš╝▒╚│¼▀^ę╗░ļŻ¼╩╣ČČ궥─Ž┬│┴ų«┬Ę▓╗╩Ū┐šī”┐šŠčō¶Ż¼▓óŪę┤¾ęÄ─ŻĄ─╗∙öĄę▓ĮĄĄ═┴╦ī¦┴„Ą─ļyČ╚ĪŻ

═¼ĢrŻ¼ŽÓ▌^ė┌Ą═ąĶŪ¾ė├æ¶Ż¼Ė▀ąĶŪ¾ė├æ¶Ą─ą─ųŪ┼Óė²Ė³╝ėļyŻ¼Ą½╩Ū▐D╗»│╔╣”║¾▌^×ķĘĆČ©Īó┴¶┤µ┬╩Ė▀Ż¼Ę┤Č°Ą═ąĶŪ¾ė├æ¶╚▌ęūĖ·ų°ā×╗▌┼▄Ż¼┴„╩¦┬╩Ė³Ė▀ĪŻ▀@Å─ļŖ╔╠ąąśI¤²ÕXča┘Nōīš╝Ž┬│┴╩ął÷Ą─ą¦┬╩ų«Ė▀ųąŠ═─▄┐┤│÷Ż¼īŹļH╔ŽŻ¼▀@ėŁ║Ž┴╦Ųš═©╚╦ūĘŪ¾īŹ╗▌Ą─╠ņąįĪŻ

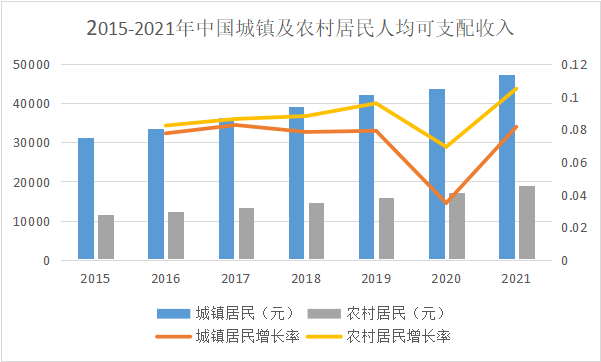

2015-2021─Ļųąć°│Ūµé╝░▐r┤ÕŠė├±╚╦Š∙┐╔ų¦┼õ╩š╚ļ

┼c┤╦═¼ĢrŻ¼Ž┬│┴╚╦╚║Ą─Ž¹┘M╔²╝ē▓ĮĘźę▓į┌╠ß╦┘ĪŻĮĶė├╚š▒ŠīWš▀╚²Ųųš╣Ą─▒Ē╩÷Ż¼Ą═ŠĆ│Ū╩ą║═Ąžģ^Ą─Šė├±┤¾ČÓķ_╩╝ėąęŌūRĄž╚źūĘŪ¾éĆąį╗»ĪóŲĘ┼Ų╗»ĪóĖ▀Č╦╗»Īó¾w“×╩ĮĄ─Ž¹┘MĪŻŠ½ų┬▓╗į┘╩Ū│Ū╩ą╚╦╚║Ą─īŻī┘Ż¼ę▓│╔×ķŽ┬│┴╩ął÷ųąįSČÓ╚╦╚║╦∙ūĘŪ¾Ą─╔·╗ŅŻ¼ā×┘|ā╚╚▌═¼śėī”╦¹éāėą║▄ÅŖĄ─╬³ę²┴”ĪŻ

Ž┬│┴╩ął÷ųąŽ“╔ŽĘų╗»Ą─╚╦╚║Ż¼ė╚ęį18-30ÜqĄ─ąĪµéŪÓ─Ļ×ķ┤·▒ĒŻ¼│╔×ķę╗╣╔▓╗╚▌ąĪėUĄ─Ž¹┘Mą┬ä▌┴”ĪŻ▀@ĦüĒĄ─ė░Ēæ╩ŪŻ¼Ž┬│┴╩ął÷└’Ą─ą┬╔·┤·Ż¼┤¾ČÓöĄ╠ņ╚╗│╔×ķČČę¶║“čaė├æ¶Ż¼Č°┐ņ╩ųĄ─įŁėąė├æ¶Ż¼ät┐╔─▄│╔×ķ▒╗╝▄┐šĪóų╗─▄┴„╩¦ģsļyęį╠ŅčaĄ─ę╗┼·╚╦ĪŻ

į┌ā╚╚▌ŲĮ┼_╔ŽŻ¼ė├æ¶Ą─┴„╩¦ę▓ęŌ╬Čų°ā╚╚▌äōū„š▀Ą─┴„╩¦Ż¼«öā╚╚▌╔·æBŽ┬ąąĢrŻ¼ęį┤╦×ķ┴óūŃų«▒ŠĄ─┐ņ╩ųŻ¼╔╠śI╗»ėųįō║╬╚ź║╬Å──žŻ┐

░l▒Ēįušō

ĄŪõø | ūóāį