╔Ž░ļ─Ļ╚½ć°ė░į║▒Ē¼F(xi©żn)╚ń║╬Ż┐╬ęéāš{(di©żo)čą┴╦50éĆ│Ū╩ą

üĒį┤/MalląŪ╚╦

ū½╬─/╣∙ņ¦ĢŽĪó╦Š±R║═ę╗

╩▄ę▀Ūķø_ō¶ĪóąąśI(y©©)╩Į╬óĄ╚ę“╦žė░ĒæŻ¼ļm╚╗ė░į║ėą³cåĪ╗Ż¼╔§ų┴ę╗ą®┘Å╬’ųąą─Ą─ė░į║ęčĮø(j©®ng)▐D(zhu©Żn)ą═×ķ▓═ÅdĪóäĪį║ĪóäĪ▒ŠÜół÷╦∙ĪŻĄ½ė░į║öĄ(sh©┤)ō■(j©┤)Ż¼╚į╚╗▓╗╩¦×ķę╗Åłņ`├¶Ą─╔╠śI(y©©)ŪńėĻ▒ĒĪŻ

ŽÓī”ė┌│Ū╩ąGDP║═╔ń┴ŃöĄ(sh©┤)ō■(j©┤)Ż¼ė░į║Ž¹┘M(f©©i)öĄ(sh©┤)ō■(j©┤)ė╔ė┌═¼Ģr║Ł╔wŲ▒Ę┐Īóė^ė░╚╦┤╬ĪóŲ▒ār╚²ĒŚöĄ(sh©┤)ō■(j©┤)Ż¼ī”ė^▓ņ│Ū╩ą╔╠śI(y©©)╗Ņ┴”Ė³Š▀╝Ü(x©¼)╣Ø(ji©”)ārųĄĪŻ

┼c┴Ń╩█─╦ų┴▓═’ŗśI(y©©)ŽÓ▒╚Ż¼ė░į║Ė³╚▌ęū╩▄ę▀Ūķė░ĒæŻ¼Č°Ūę├┐─Ļ─╦ų┴├┐į┬Ų¼į┤┘|(zh©¼)┴┐▓ó▓╗ĘĆ(w©¦n)Č©Ż¼╩╣Ą├ė░į║Ž¹┘M(f©©i)öĄ(sh©┤)ō■(j©┤)Š▀ėą║▄┤¾Ą─▓©äėąįĪŻĄ½╩ŪŻ¼╚ń╣¹╬ęéāīŻķTė^£yŲ▒é}│Ū╩ąŻ©╝»ųą«a(ch©Żn)╔·Ų▒Ę┐Ą─│Ū╩ąŻ®Ż¼ŽÓ«ö(d©Īng)ė┌╠ß╚Ī┴╦Ąõą═śė▒ŠöĄ(sh©┤)ō■(j©┤)Ż¼ŲõĘ┤ė│Ą─╔╠śI(y©©)Ūķørī”╬ęéā┴╦ĮŌŽÓ▒╚╔Žę╗─ĻĄ─╔╠śI(y©©)╗Ņ┴”▒╚ųĄŻ¼Š▀ėąų▒ĮėĄ─ģó┐╝ęŌ┴xĪŻ

▒Š╬─Įy(t©»ng)ėŗśė▒ŠüĒūį╚½ć°Ų▒Ę┐ūŅĖ▀Ą─50éĆŲ▒é}│Ū╩ąĪŻ▀@50éĆĮø(j©®ng)Ø·(j©¼)ŽÓī”░l(f©Ī)▀_(d©ó)Ą─│Ū╩ąŻ¼ę▓╩Ūā╚(n©©i)Ąž╔╠śI(y©©)╝░┘Å╬’ųąą─ūŅ░l(f©Ī)▀_(d©ó)ų«│Ū╩ąŻ¼║ŽėŗŲ▒Ę┐š╝╚½ć°┐éŲ▒Ę┐Ą─┴∙│╔ęį╔ŽĪŻ

ĪŠTIPSĪ┐ŲĮŠ∙Ų▒ārĘĮ├µŻ¼╬ęéāėŗ╦Ń┴╦2022─ĻH1┼c2021─ĻĄ─ØqĘ∙ĪŻė^ė░╚╦┤╬┼cŲ▒Ę┐╩š╚ļĘĮ├µŻ¼ę“×ķĢ║Ģr╚▒╔┘2021─ĻŲ▒é}│Ū╩ąH1Ą─öĄ(sh©┤)ō■(j©┤)Ż©ėąŲ▒é}│Ū╩ą2021─Ļ╚½─ĻöĄ(sh©┤)ō■(j©┤)Ż®Ż¼ę“┤╦╬ęéāīóĮ±─ĻH1Ą─öĄ(sh©┤)ō■(j©┤)┼c╚ź─Ļ╚½─ĻöĄ(sh©┤)ō■(j©┤)▀M(j©¼n)ąą▒╚ųĄŻ¼ę“┤╦üĒė^▓ņĮ±─ĻH1ŽÓ▒╚╚ź─ĻĄ─ęÄ(gu©®)─Ż║═╗Ņ┴”ūā╗»ĪŻ

01

ė^ė░╚╦┤╬Ż║╔Ž║ŻŽ┬╗¼Ż¼╩»╝ęŪf’@╗Ņ┴”

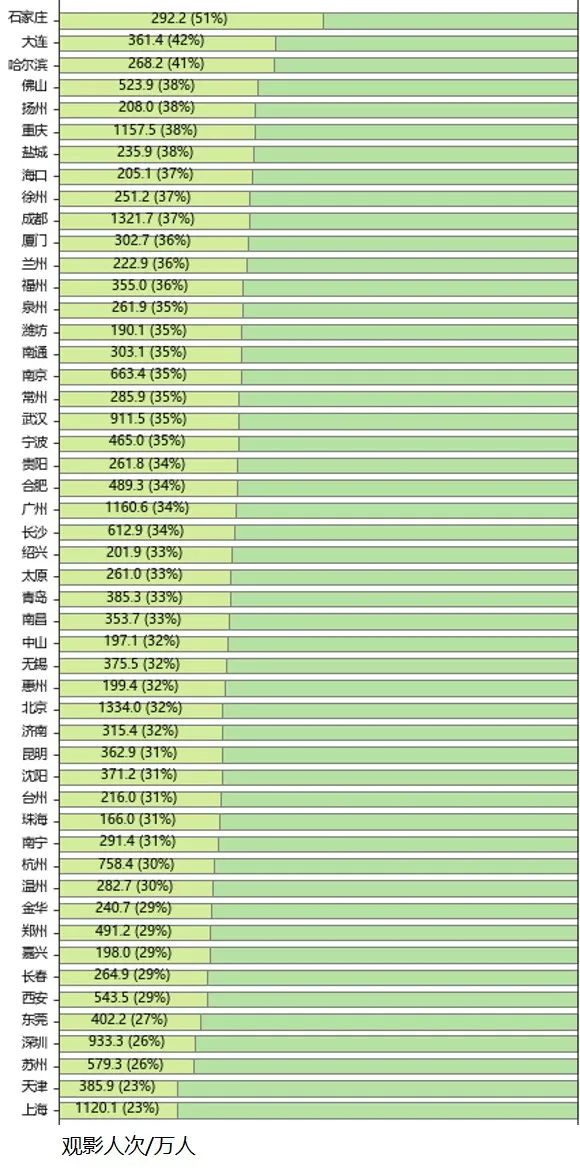

Å─Į±─Ļ╔Ž░ļ─Ļė^ė░╚╦┤╬üĒ┐┤Ż¼╩▄ę▀ŪķĘŌ┐žė░ĒæŻ©3į┬12╚šų┴7į┬7╚š╔Ž║Żė░į║╚½╩ą═ŻśI(y©©)Ż®Ż¼└Ž┼Ų╚½ć°╣┌▄Ŗ╔Ž║Żęį1120╚f╚╦┤╬Ą°┬õų┴Ą┌╬ÕŻ¼▒▒Š®1334╚fĪó│╔Č╝1322╚fĪóÅVų▌1161╚fĪóųžæc1158╚fĘųŠėŪ░╦─Ż©öĄ(sh©┤)ō■(j©┤)╦─╔ß╬Õ╚ļŻ¼Ž┬═¼Ż®ĪŻ

╔Ņ█┌933╚fĪó╬õØh912╚fĪó║╝ų▌758╚fĪó─ŽŠ®663╚fĪóķL╔│613╚f╬╗Šė╚½ć°Ą┌┴∙ų┴Ą┌╩«ĪŻ

Å─ĪĖ2022─ĻH1ė^ė░╚╦┤╬VS2021─Ļ╚½─Ļė^ė░╚╦┤╬Ī╣üĒ┐┤╔╠śI(y©©)╗Ņ┴”▒╚ųĄŻ¼▒Ē¼F(xi©żn)ūŅ▓ŅĄ─╩«┤¾│Ū╩ąĘųäe×ķĪ¬Ī¬╔Ž║ŻĪó╠ņĮ“Īó╠Kų▌Īó╔Ņ█┌Īó¢|▌ĖĪó╬„░▓ĪóķL┤║Īó╝╬┼dĪóÓŹų▌ĪóĮ╚AŻ¼▒╚┬╩Š∙Ą═ė┌30%Ż¼Ųõųą╚½│Ūė░į║ĻP(gu©Īn)═Ż2éĆį┬ęį╔ŽĄ─╔Ž║Ż┼c╠ņĮ“Ż¼ā╔│ŪĄ─š╝▒╚Š∙āH×ķ23%ĪŻ

ĪŠTIPSĪ┐ę“×ķ┤║╣Ø(ji©”)ÖnĄ╚ę“╦žŻ¼▓╗┐╝æ]ė░Ų¼┘|(zh©¼)┴┐Ą─▓Ņ«ÉŻ¼H1ė^ė░╚╦┤╬╔╠śI(y©©)╗Ņ┴”└ĒŽļ▒╚ųĄæ¬(y©®ng)į┌50%ū¾ėę╔§ų┴Ė³Ė▀ĪŻÅ─╚½ć°ĘČć·┐┤Ż¼Į±─Ļ╔Ž░ļ─Ļė^ė░╚╦┤╬3.97ā|Ż¼2021─Ļ╚½─Ļ11.67ā|╚╦┤╬Ż©2021─ĻH1ė^ė░╚╦┤╬6.82ā|Ż¼š╝╚½─ĻĄ─58%Ż®Ż¼2022─ĻH1╚½ć°ė^ė░╚╦┤╬▌^╔Žę╗─ĻĄ─╔╠śI(y©©)╗Ņ┴”▒╚ųĄ×ķ34%ĪŻ

ĪĖ2022─ĻH1ė^ė░╚╦┤╬VS2021─Ļ╚½─Ļė^ė░╚╦┤╬Ī╣▒Ē¼F(xi©żn)ūŅ║├Ą─╩«éĆ│Ū╩ąŻ¼Ęųäe×ķŻ║╩»╝ęŪfĪó┤¾▀BĪó╣■Ā¢×IĪóĘ╔ĮĪóōP(y©óng)ų▌ĪóųžæcĪó¹}│ŪĪó║Ż┐┌Īóąņų▌Īó│╔Č╝ĪŻ

╩»╝ęŪfĪó┤¾▀BĪó▒▒Š®Īó╣■Ā¢×IĪó╔Ž║Ż╩ŪĪ░2021VS2019Ī▒ė^ė░╚╦┤╬╔╠śI(y©©)╗Ņ┴”▒╚ųĄūŅĄ═Ą─╬ÕéĆ│Ū╩ąĪŻČ°╩»╝ęŪfĪó┤¾▀B║═╣■Ā¢×IĪ░2022H1VS2021Ī▒Ą─▒Ē¼F(xi©żn)Ęųäe▀_(d©ó)ĄĮ51%Īó42%║═41%Ż¼╦∙ęį╩»╝ęŪf┤¾▀B╣■Ā¢×I▀@╚²éĆ│Ū╩ąŽÓ▒╚╚ź─Ļ┐╔ų^ÅžĄūĘ┤ÅŚĪŻ

02

Ų▒Ę┐╩š╚ļŻ║╠ņĮ“╦ź£pūŅć└(y©ón)ųž

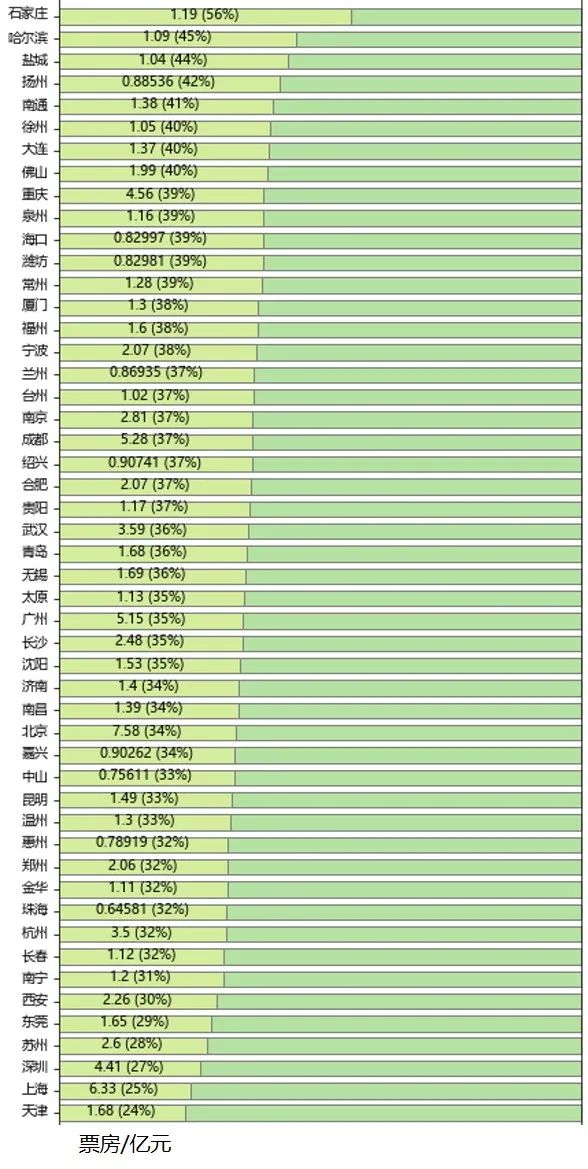

Ų▒Ę┐╩š╚ļĘĮ├µŻ¼▒M╣▄ę▀ŪķĘŌ┐žė░ĒæŻ¼╔Ž║ŻĮ±─Ļ╔Ž░ļ─Ļ╝s60%ęį╔ŽĄ─ĢrķgŻ¼╠Äė┌═Ż£■╗“╩▄ć└(y©ón)ųžė░ĒæĄ─ĀŅæB(t©żi)Ż¼Ą½ę└╚╗ęį6.33ā|į¬╬╗Šėüå▄ŖŻ©ęį═∙▀B└m(x©┤)ČÓ─ĻŽs┬ō(li©ón)╚½ć°╣┌▄ŖŻ®Ī¬Ī¬╔Ž║ŻÅŖ(qi©óng)ä┼Ą─╗∙ĄA(ch©│)īŹ┴”┐╔ęŖę╗░▀ĪŻ

Č°▒▒Š®ęį7.58į¬║¾üĒŠė╔Ž╬╗┴ąĄ┌ę╗Ż¼│╔Č╝ĪóÅVų▌ĪóųžæcĪó╔Ņ█┌Īó╬õØhĪó║╝ų▌Īó─ŽŠ®Īó╠Kų▌ätĘųŠėĄ┌╚²ų┴Ą┌╩«╬╗ĪŻ

Å─ĪĖ2022─ĻH1Ų▒Ę┐╩š╚ļVS2021─Ļ╚½─ĻŲ▒Ę┐╩š╚ļĪ╣üĒ┐┤╔╠śI(y©©)╗Ņ┴”▒╚ųĄŻ¼┤¾░ļ│Ū╩ą╔Ņ╩▄╔Ž░ļ─Ļę▀ŪķĘŌ┐žø_ō¶Ż¼▒Ē¼F(xi©żn)ūŅ▓ŅĄ─╩«┤¾│Ū╩ąĘųäe×ķŻ║╠ņĮ“Ż©24%Ż®Ż¼╔Ž║ŻŻ©25%Ż®Ż¼╔Ņ█┌Ż©27%Ż®Ż¼╠Kų▌Ż©28%Ż®Ż¼¢|▌ĖŻ©29%Ż®Ż¼╬„░▓Ż©30%Ż®Ż¼─ŽīÄŻ©31%Ż®Ż¼ķL┤║&║╝ų▌&ųķ║ŻŻ©32%Ż®ĪŻ

ĪŠTIPSĪ┐ę“×ķ┤║╣Ø(ji©”)ÖnĄ╚ę“╦žŻ¼▓╗┐╝æ]ė░Ų¼┘|(zh©¼)┴┐Ą─▓Ņ«ÉŻ¼H1Ų▒Ę┐╩š╚ļ╔╠śI(y©©)╗Ņ┴”└ĒŽļ▒╚ųĄæ¬(y©®ng)│¼▀^50%ĪŻÅ─╚½ć°ĘČć·┐┤Ż¼Į±─Ļ╔Ž░ļ─ĻŲ▒Ę┐╩š╚ļ171.80ā|į¬Ż¼2021─Ļ╚½─Ļ470.33ā|į¬Ż©2021─ĻH1Ų▒Ę┐275.68ā|į¬Ż¼š╝╚½─ĻĄ─59%Ż®Ż¼2022─ĻH1╚½ć°Ų▒Ę┐▌^╔Žę╗─ĻĄ─╔╠śI(y©©)╗Ņ┴”▒╚ųĄ×ķ37%ĪŻ

ĪĖ2022─ĻH1Ų▒Ę┐╩š╚ļVS2021─Ļ╚½─ĻŲ▒Ę┐╩š╚ļĪ╣▒Ē¼F(xi©żn)ŠėŪ░Ą─╩«éĆ│Ū╩ą×ķŻ║╩»╝ęŪfŻ©56%Ż®Īó╣■Ā¢×IŻ©45%Ż®Īó¹}│ŪŻ©44%Ż®ĪóōP(y©óng)ų▌Ż©42%Ż®─Ž═©Ż©41%Ż®┤¾▀B&Ę╔Į&ąņų▌Ż©40%Ż®Īó╚¬ų▌&ųžæcŻ©39%Ż®ĪŻ

03

Ų▒ārØqĘ∙Ż║┼_ų▌ūŅĖ▀Ż¼│╔Č╝&╗▌ų▌ūŅĘĆ(w©¦n)

Ė„┤¾│Ū╩ąĄ─ė^ė░╚╦┤╬į┌2019─ĻęŖĒöŻ¼ų«║¾Ė„│Ū╩ąė░į║╝Ŗ╝ŖØqārŻ¼ęį£p╔┘Ų▒Ę┐ōp╩¦ĪŻ

Į±─Ļ╔Ž░ļ─ĻŲĮŠ∙Ų▒ārŻ©║¼ėåŲ▒┘M(f©©i)ė├Ż¼Ž┬═¼Ż®ūŅĖ▀Ą─╩«┤¾│Ū╩ą×ķŻ║▒▒Š®-56.9į¬Ż¼╔Ž║Ż-56.6į¬Ż¼╔Ņ█┌-47.3į¬Ż¼┼_ų▌-47.2į¬Ż¼Į╚A-46.3į¬Ż¼£žų▌&║╝ų▌-46.2į¬Ż¼╝╬┼d&─Ž═©-45.6į¬Ż¼ĖŻų▌-45.3į¬ĪŻ

ŲõųąŻ¼üĒūįšŃĮŁ╩ĪĄ─│Ū╩ąėą5ū∙Ż¼š╝┴╦░ļ▒┌ĮŁ╔ĮĪŻ

Į±─Ļ╔Ž░ļ─ĻŲĮŠ∙Ų▒ārūŅĄ═Ą─╩«éĆ│Ū╩ą×ķŻ║Ę╔Į-38.1į¬Ż¼ųą╔Į-38.4į¬Ż¼ųķ║Ż-38.9į¬Ż¼╠mų▌-39į¬Ż¼─Ž▓²-39.3į¬Ż¼╬õØh-39.4į¬Ż¼ųžæc-39.5į¬Ż¼╗▌ų▌-39.6į¬Ż¼│╔Č╝-40į¬Ż¼║Ż┐┌-40.5į¬ĪŻ

ŲõųąŻ¼üĒūįÅV¢|╩ĪĄ─│Ū╩ąėą4ū∙Ż¼┐╔ęŖÅV¢|Ą─Ų▒ārŽÓī”ąįār▒╚▌^Ė▀ĪŻ

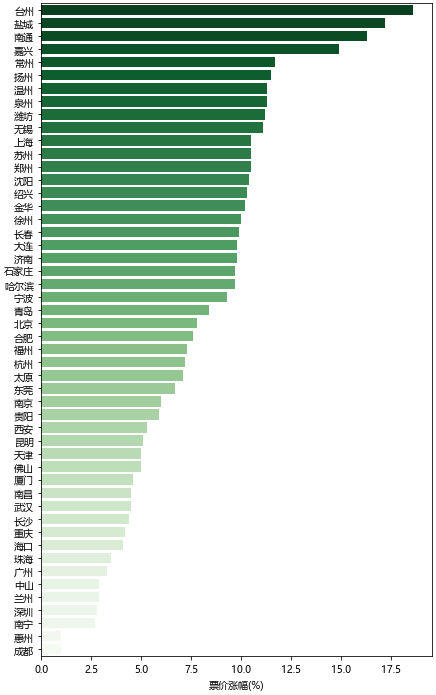

ę└ō■(j©┤)ĪĖ2022─ĻH1ŲĮŠ∙Ų▒ārVS2021─Ļ╚ź─ĻŲĮŠ∙Ų▒ārĪ╣Ą─ØqĘ∙Ż©ę▓╩▄ą┬ė░į║įO(sh©©)╩®╝░╔Žė│┤¾Ų¼3D╝░Š▐─╗Ų¼į┤š╝▒╚ė░ĒæŻ®Ż¼ÕX░³Ī░ūŅ│į╠ØĪ▒Ą─╩«┤¾│Ū╩ąĘųäe×ķĪ¬Ī¬┼_ų▌Ż©19%Ż®Ż¼¹}│ŪŻ©17%Ż®Ż¼─Ž═©Ż©16%Ż®Ż¼╝╬┼dŻ©15%Ż®Ż¼│Żų▌&ōP(y©óng)ų▌Ż©12%Ż®Ż¼╚¬ų▌&×HĘ╗&¤oÕa&£žų▌11%ĪŻ

ė╔┤╦üĒ┐┤Ż¼Ų▒ārØqĘ∙ūŅĖ▀Ą─│Ū╩ąų„ę¬×ķķL╚²ĮŪČ■╚²ŠĆ│Ū╩ąĪŻ

Ų▒ārŽÓī”Ī░£ž║═Ī▒Ą─╩«éĆ│Ū╩ą╩ŪŻ║│╔Č╝&╗▌ų▌Ż©1%Ż®Īó─ŽīÄ&╔Ņ█┌&╠mų▌&ųą╔Į&ÅVų▌&ųķ║ŻŻ©3%Ż®Īó║Ż┐┌&ųžæcŻ©4%Ż®

ė╔┤╦üĒ┐┤Ż¼╚A─Ž┼c╬„─Ž│Ū╩ąŠė├±ąęĖŻųĖöĄ(sh©┤)▌^Ė▀Ż©Ų▒ār═©├ø┬╩ąĪŻ®ĪŻ

04

ęÄ(gu©®)─Ż║═╗Ņ┴”Ż¼Č╝╩Ū╔╠śI(y©©)Ą─├³├}

ęÄ(gu©®)─Ż┐┤Ż¼ļm╚╗Į±─Ļ╔Ž░ļ─Ļ╔Ž║ŻĄ─ė^ė░╚╦┤╬║═Ų▒Ę┐╩š╚ļČ╝ėąŽ┬╗¼Ż¼Ą½Į^ī”ųĄę└╚╗░į░±Ū░╩«ĪŻ▀@┼c│Ū╩ąš¹¾w╔╠śI(y©©)Ą─Ę▒śsČ╚║═ą┬▀M(j©¼n)╩Ū╬Ū║ŽĄ─Ż¼▒M╣▄╔Ž░ļ─Ļ╔Ž║Ż╔╠śI(y©©)╩▄ĄĮųžäō(chu©żng)Ż¼Ą½▓ó▓╗ė░ĒæŲõ╔╠śI(y©©)ś╦(bi©Īo)ŚU│Ū╩ąĄ─Ąž╬╗ĪŻ

īóė^ė░╚╦┤╬║═Ų▒Ę┐╩š╚ļ┼┼├¹Ū░╩«Ą─│Ū╩ąĮ╗▓µ▒╚▌^Ż¼┐╔ęį░l(f©Ī)¼F(xi©żn)Ż¼▒▒Š®Īó│╔Č╝ĪóÅVų▌ĪóųžæcĪó╔Ņ█┌Īó╬õØhĪó║╝ų▌Īó─ŽŠ®Ą╚░╦ū∙│Ū╩ą═¼Ģr▀M(j©¼n)╚ļŪ░╩«Ż¼┤¾ų┬┐╔ėĪūC▀@░╦ū∙│Ū╩ąĄ─╔╠śI(y©©)╣®Įo┴”║═Ž¹┘M(f©©i)┴”į┌╚½ć°ĘČć·Ą─īŹ┴”┼┼├¹ĪŻ

┤╦═ŌŻ¼ķL╔│▀M(j©¼n)╚ļė^ė░╚╦┤╬Ū░╩«Ż¼Ą½╬┤▀M(j©¼n)╚ļŲ▒Ę┐Ū░╩«Ż╗╠Kų▌▀M(j©¼n)╚ļŲ▒Ę┐Ū░╩«Ż¼Ą½╬┤▀M(j©¼n)╚ļė^ė░╚╦┤╬╚╦┤╬ĪŻ▀@┤¾ų┬┐╔šf├„ķL╔│║═╠Kų▌▒Ē¼F(xi©żn)│÷ūŃē“Ą─╔╠śI(y©©)ø_ä┼Ż¼Ą½╚įėąĖ³▀M(j©¼n)ę╗▓ĮĄ─┐šķgĪŻ

Ą½╩ŪŻ¼├µī”Üł┐ߥ─¼F(xi©żn)īŹŻ¼│²┴╦ęÄ(gu©®)─ŻŻ¼╬ęéāę▓ę¬┐┤ĄĮĖ„┤¾│Ū╩ąĮ±─Ļ╔╠śI(y©©)╗Ņ┴”▓╗═¼│╠Č╚Ą─╦ź£pĪŻ╔Ž║ŻĪó╠ņĮ“Īó╔Ņ█┌Īó¢|▌ĖĪó╬„░▓ĪóķL┤║Īó╠Kų▌Ż¼▀@Ų▀ū∙│Ū╩ąį┌ė^ė░╚╦┤╬║═Ų▒Ę┐╩š╚ļĄ─H1╔╠śI(y©©)╗Ņ┴”▒╚ųĄĘĮ├µŻ¼Č╝┼┼ĄĮ┴╦─®╩«╬╗ĪŻ║▄┤¾│╠Č╚╔ŽŻ¼┼c╔Ž░ļ─Ļ▀@ą®│Ū╩ąį┌ę▀ŪķĘĮ├µ╩▄ĄĮĄ─ųž?f©┤)¶ėąĻP(gu©Īn)ĪŻ

┼c┤╦═¼ĢrŻ¼╩»╝ęŪfĪó┤¾▀BĪó╣■Ā¢×IĪóĘ╔ĮĪóōP(y©óng)ų▌ĪóųžæcĪó¹}│ŪĪó║Ż┐┌Īóąņų▌Īó│╔Č╝Ą╚░╦ū∙│Ū╩ąŻ¼į┌ė^ė░╚╦┤╬║═Ų▒Ę┐╩š╚ļĄ─H1╔╠śI(y©©)╗Ņ┴”▒╚ųĄĘĮ├µŻ¼Š∙┼┼├¹Ū░╩«ĪŻĄ½ąĶę¬ųĖ│÷Ą─╩ŪŻ¼╩»╝ęŪfĪó┤¾▀BĪó╣■Ā¢×IĄ╚│Ū╩ąĮ±─Ļ╔Ž░ļ─Ļ╗Ņ┴”▒Ē¼F(xi©żn)ā×(y©Łu)«ÉŻ¼ų„ę¬įŁę“ų«ę╗╩Ū╚ź─Ļ▒Ē¼F(xi©żn)ē|Ąūī¦(d©Żo)ų┬╗∙öĄ(sh©┤)Ą═Ż¼╦∙ęįĘ┤ÅŚŽÓī”├„’@ĪŻ

╬ęéāŽÓą┼Ż¼ų╗ėąęÄ(gu©®)─Ż║═╗Ņ┴”╝µ?zh©©n)õŻ¼▓┼─▄┤·▒Ēę╗ū∙│Ū╩ąšµš²Ą─╔╠śI(y©©)Ę▒śsŻ¼ę▓╬©ėą╚ń┤╦Ż¼▓┼─▄ūī╔╠śI(y©©)ąąĘĆ(w©¦n)ų┬▀h(yu©Żn)ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį