į÷╦┘Ę┼ŠÅŻ¼’w·Q║╬ęį×ķ└^Ż┐

░ķļSų°ć°ā╚─╠Ę█ąąśI░lš╣ēč┤¾Ą─’w·QŻ¼ė┌7į┬22╚š░l▓╝┴╦ę╗Ę▌ė»└¹ŅAŠ»╣½ĖµŻ¼į┌▀@Ę▌╣½ĖµųąŻ¼╚╦éā░l¼F’w·Qęį═∙ĀI╩š║═└¹ØÖ╔ŽĄ─Ė▀ĖĶ├═▀MŻ¼į┌Į±─ĻĄ─╔Ž░ļ─Ļ│÷¼F┴╦Ę┼ŠÅĪŻ

╣½Ėµųą╠ߥĮŻ¼Įžų┴2022─Ļ6į┬30╚šų╣6éĆį┬Ż¼ĀI╩š╝s×ķ╚╦├±Ä┼95ā|į¬ų┴98ā|į¬Ż¼▌^2021─Ļ═¼Ų┌Ż©╝s╚╦├±Ä┼115ā|į¬Ż®£p╔┘╝s14.9%ų┴17.4%Ż¼═¼ĢrŻ¼Įžų┴2022─Ļ6į┬30╚šŻ¼└¹ØÖ╝s×ķ╚╦├±Ä┼22ā|į¬ų┴25ā|į¬Ż¼▌^2021─Ļ═¼Ų┌Ż©╝s╚╦├±Ä┼38ā|į¬Ż®£p╔┘╝s33.4%ų┴42.4%ĪŻ

┤╦═ŌŻ¼╣½Ėµųą▀Ć╠ߥĮŻ¼└¹ØÖŅAŲ┌£p╔┘Ż¼ų„ę¬ė╔ė┌ŗļėūā║┼õĘĮ─╠Ę█«aŲĘ╩š╚ļĄ─£p╔┘Ż¼Č°▀@╗“įSę▓Å──│ĘNĮŪČ╚¾w¼F┴╦Ż¼į┌’w·Qš¹¾wĀI╩šųąŻ¼ŗļā║┼õĘĮ─╠Ę█«aŲĘ╦∙░ńč▌Ą─ųžę¬ĮŪ╔½ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼ūį’w·Q░l┴”Ė▀Č╦─╠Ę█║¾Ż¼┼cārĖ±╦«Øq┤¼Ė▀Ą─▀ĆėąŲõ├½└¹┬╩Ż¼ę╗Č╚│¼▀^┴╦70%Ż¼ę“┤╦▀Ć½@Ą├┴╦Ī░─╠Ę█├®Ī▒Ą─ĘQ╠¢Ż¼ī”┤╦Ż¼’w·QČŁ╩┬ķL└õėč▒¾į°ų▒čįŻ¼Ī░’w·Q─╠Ę█š█│╔╣½Į’ārŻ¼╚½╩└ĮńūŅ┘FĪ▒ĪŻ

┴Ēō■├Į¾wł¾Ą└Ż¼į┌2020─Ļ╔Ž░ļ─ĻŻ¼└õėč▒¾▀Ćį°╠ß│÷Ż¼Ī░Ė▀Č╦«aŲĘ┘uĄ├Ė³║├Ż¼ļm╚╗’w·Qėą200į¬ęįŽ┬Ą──╠Ę█«aŲĘŻ¼Ą½Ž¹┘Mš▀ęčĮø▓╗┘I┴╦ĪŻĪ▒▀@ę╗šfĘ©ĪŻ

Ą½┼cĖ▀╣ŌĢr┐╠Ż¼└õėč▒¾Ą─║└čįēčšZŽÓ▒╚Ż¼üĒūį╩ął÷Ą─Ę┤üģs╩ŪŅH×ķ¼FīŹĄ─Ż¼Š═į┌ŅAŠ»╣½Ėµ░l▓╝║¾▓╗Š├Ż¼’w·Q╣╔ārę▓ėą╦∙▓©äėĪŻĮžų┴8į┬2╚šŻ¼╩š▒PĢr×ķ6.7Ė█į¬/╣╔Ż¼┐é╩ąųĄ×ķ595ā|Ė█į¬Ż¼ŽÓ▌^ė┌Ųõ2021─Ļ│¼2000ā|Ė█į¬╩ąųĄĄ─Ė▀╣ŌĢr┐╠Ż¼Ą°│¼70%ĪŻ

▀@╬╗░ķļSų°ć°ā╚─╠Ę█ąąśI░lš╣Ū░ąąĄ─Ņ^▓┐═µ╝ęŻ¼į┌ŗļėūā║┼õĘĮ─╠Ę█ų«═ŌŻ¼▀Ćėąą┬╣╩╩┬┐╔ųvå߯┐

01

ĀI╩šĪó└¹ØÖļpļpŽ┬╗¼

’w·Q│ąē║

ī”ė┌ĀI╩š║═└¹ØÖĄ─ļpļpŽ┬╗¼Ą─įŁę“Ż¼į┌’w·QĄ─ė»└¹ŅAŠ»╣½Ėµųąę▓ėą╦∙╠ß╝░Ż¼Ųõę╗×ķųąć°ā╚Ąž│÷╔·┬╩Ž┬ĮĄŻ╗ŲõČ■ät╩Ū╝»łFė┌2022─ĻīŹ╩®Ī░ą┬§rĪ▒æ┬įŻ¼▀Mę╗▓ĮĮĄĄ═ąŪ’wĘ½Ą╚«aŲĘĄ─Ū■Ą└Äņ┤µĪó▒Ż│ųžø╝▄«aŲĘ▌^Ė▀ą┬§rČ╚Ż¼▓óŪęī”ĘųõN╔╠Ū■Ą└Ą─š¹¾wÄņ┤µ╦«ŲĮīŹąąĖ³ć└Ė±Ą─┐žųŲŻ¼┤╦═ŌŻ¼╣½ĖµĘQ└¹ØÖŅAŲ┌£p╔┘Ż¼ų„ę¬ė╔ė┌ŗļėūā║┼õĘĮ─╠Ę█«aŲĘ╩š╚ļĄ─£p╔┘ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌’w·Q▀^═∙Ą─ĀI╩šš╝▒╚ųąŻ¼üĒūįė┌ŗļėūā║┼õĘĮ─╠Ę█Ą─žĢ½Ię╗ų▒╩Ū▓╗┐╔║÷ęĢĄ─▓┐ĘųĪŻ

▒╚╚ńį┌’w·Q2020─Ļ╚½─ĻĀI╩š─├Ž┬185.92ā|į¬Ą─═¼ĢrŻ¼Ųõžöł¾ųą’@╩ŠŻ¼░┤šš«aŲĘŅÉäe╝ÜĘųŻ¼ĀI╩šųąüĒūįė┌ŗļėūā║┼õĘĮ─╠Ę█«aŲĘĄ─š╝▒╚×ķ95%Ż¼Č°2019─ĻŻ¼ŗļėūā║┼õĘĮ─╠Ę█į┌ĀI╩šųąš╝▒╚×ķ91.4%ĪŻ

Ī°’w·Q2020─Ļžöł¾ųąŗļėūā║┼õĘĮ─╠Ę█į┌ĀI╩šųąš╝▒╚

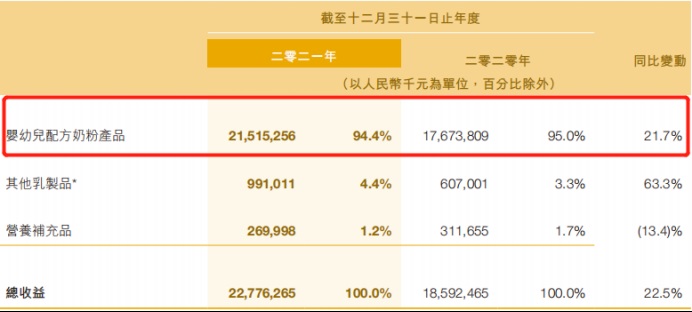

═¼śėŻ¼į┌2021─ĻĄ─╚½─Ļžöł¾ųąŻ¼’w·Qš¹¾w227.76ā|į¬Ą─š¹¾wĀI╩šųąŻ¼üĒūįė┌ŗļėūā║┼õĘĮ─╠Ę█Ą─žĢ½I×ķ94.4%ĪŻ

Ī°2021─Ļžöł¾ųąŗļėūā║┼õĘĮ─╠Ę█į┌ĀI╩šųąš╝▒╚

┤╦═ŌŻ¼į┌2021─Ļžöł¾ųą╩šęµę╗ĒŚĄ─Ęų╬÷ųąŻ¼’w·QĘĮ├µätų▒Įė╠ߥĮŻ¼╝»łFĄ─╩šęµÅ─2020─Ļ╚╦├±Ä┼185.92ā|į¬į÷╝ė22.5%ų┴2021─ĻĄ─╚╦├±Ä┼227.8ā|į¬Ż¼ų„ę¬ė╔ė┌Ė▀Č╦ŗļā║┼õĘĮ─╠Ę█«aŲĘŽĄ┴ą╩šęµĄ─į÷ķL╝░ā║═»─╠Ę█«aŲĘŽĄ┴ąĄ─╩šęµį÷ķLĪŻ

Č°┼cŲõšf╩ŪĖ▀Č╦ŗļėūā║┼õĘĮ─╠Ę█«aŲĘŽĄ┴ą╝░ā║═»─╠Ę█«aŲĘŽĄ┴ą│╔Š═┴╦’w·QĄ─ĀI╩šį÷ķLŻ¼Ą╣▓╗╚ńšf╩Ū’w·Qį┌ąąśI╗ņüy¤oą“ų«ĢrŻ¼ųž╦▄┴╦ć°ā╚ā║═»─╠Ę█Ą─Ė±ŠųŻ¼Č°▀@ĘNį┌ė├æ¶ą─ųŪ╔ŽĄ─š╝ŅIŻ¼ūį╚╗×ķ║¾└mĄ─╩šęµį÷ķL┤“Ž┬┴╦╗∙ĄAĪŻ

02

æ{─┴ł÷Īó╝╝ągŲä▌

Ą½┐Ųčą┼cĀIõN═Č╚ļŽÓ▓Ņæę╩Ō

į┌ć°ā╚─╠Ę█ąąśIĄ°Õ┤ŲĘ³Ą─▀@ą®─Ļ└’Ż¼╝╚╩ŪąąśIęÄĘČ╗»░lš╣Ą─▀^│╠Ż¼ę▓╩Ū’w·Qß╚ŲĄ─Ų§ÖCĪŻ

1998─ĻŽ─╠ņŻ¼ę╗ł÷Ī░ųąć°┼Ż─╠┐ŲīWšōē»┤¾Ģ■Ī▒į┌▒▒Š®š┘ķ_Ż¼Å─╣½ķ_ł¾Ą└üĒ┐┤Ż¼į┌▀@ł÷ė╔└¹śĘ║═╚²į¬┬ō║Ž┼e▐kĄ─┤¾Ģ■╔ŽŻ¼īŻ╝ęéā▀Mąą┴╦ę╗éĆėæšōĪ¬Ī¬×ķ╩▓├┤╚š▒Š╚╦Ą─ŲĮŠ∙╔ĒĖ▀▒╚╔Žę╗┤·Ė▀10└Õ├ūŻ¼ūŅ║¾Ą─ĮYšō╩ŪŻ║ķLĄ├Ė▀Ż¼┐┐║╚┼Ż─╠ĪŻ

┤╦║¾Ż¼ć°ā╚╚ķųŲŲĘ╩ął÷Ą─┤¾ķT┤“ķ_Ż¼ę╗ĢrķgŻ¼į┌╚½├±║╚┼Ż─╠Ą─¤ßŪķŽ┬Ż¼ć°ā╚─╠ŅÉ┐é┴┐║═┼Ż─╠«a┴┐▒®ØqŻ¼ō■╣½ķ_┘Y┴Ž’@╩ŠŻ¼į┌1997─Ļ╬ęć°─╠ŅÉ┐é┴┐774.8╚f揯¼Ųõųą┼Ż─╠663╚f揯¼Ą╚ĢrķgüĒĄĮ┴╦2001─ĻŻ¼▀@ā╔ĮMöĄō■ļpļpŲŲ1000╚f揯¼į┌2008─Ļ▀@ā╔ĮMöĄō■ų▒ĮėüĒĄĮ┴╦3000╚fćŹĪŻ

«ö╚╗Ż¼į┌«öĢr║═┐é┴┐Īó«a┴┐▒®ØqĄ─▀Ćėąć°ā╚╚ķŲ¾Ą─öĄ┴┐Ż¼į┌«öĢrŽÓī”īÆ╦╔Ą─▒O╣▄Ž┬Ż¼▓┐Ęų╚ķŲ¾×ķ┴╦īżŪ¾└¹ęµūŅ┤¾╗»Ż¼ę▓×ķć°ā╚─╠Ę█╚š║¾Ą─░lš╣┬±Ž┬┴╦ļ[╗╝ĪŻ

▒╚▌^Š▀ėą┤·▒Ēąį░Ė└²Ż¼╚ń2004─Ļ░▓╗šĖĘĻ¢Ą─ę╗ą®ŗļā║ę“×ķ╩│ė├┴╦┴ė┘|Ą──╠Ę█Ż¼įņ│╔ĀIB▓╗┴╝Ą─Ī░┤¾Ņ^═▐═▐Ī▒╩┬╝■Ż¼▀Ćėąį┌2008─Ļ╚²┬╣Ą─╚²Š█ŪĶ░Ę╩┬╝■ĪŻ

Č°▀@ĘNą┼╚╬╬ŻÖCī”ć°ā╚╚ķŲ¾Ż¼╠žäe╩Ūęį─╠Ę█śIäš×ķų„Ą─╚ķśI╦∙ĦüĒĄ─ė░ĒæŻ¼Å─ć°ā╚─╠Ę█ŲĘ┼Ų║─ĢrČÓ─Ļ▓┼Å─ĻÄ÷▓ųąū▀│÷üĒųąŻ¼▒Ń┐╔ęį┬įų¬ę╗Č■ĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌╚²Š█ŪĶ░Ę╩┬╝■ųąŻ¼’w·QĄ╚╚ķŲ¾▓ó╬┤▒╗Öz£y│÷╚²Š█ŪĶ░ĘŻ¼ę▓ę“┤╦▀Mę╗▓ĮĄņČ©┴╦Ųõį┌ć°ā╚Ž¹┘Mš▀ą─ųąĄ─Ąž╬╗ĪŻ

Ą½╝┤▒Ń╚ń┤╦Ż¼į┌┤╦║¾Ą─öĄ─ĻķgŻ¼ŽÓ▌^ė┌▀M┐┌─╠Ę█Ż¼ć°«a─╠Ę█Ą─╔·┤µ┐šķg╚į▓╗öÓ▒╗öDē║ų°ĪŻ

2008─ĻŻ¼ć°äšį║└Łķ_┴╦ć°ā╚╚ķŲ¾Ė─Ė’Ą─ą“─╗Ż¼ęÄČ©─╠šŠų╗─▄ė╔─╠ųŲŲĘ╣½╦ŠĪóBų│ł÷ĪóĄžĘĮ║Žū„╔ńķ_▐kŻ¼┴Ē═ŌŻ¼š■▓▀ī”╔óæ¶─╠▐rŻ¼ę▓╠ß│÷┴╦ę¬Ū¾Ż¼╚ń╣¹─╠▐rŽļ│÷╩█įŁ─╠Ż¼▒žĒÜę¬░č─╠┼Ż╦═ĄĮęÄ─Ż╗»Bų│ł÷Ż¼Į╗╝{═ą╣▄┘M║═’Ģ┴Ž┘MŻ¼Ę±ätīó▓╗─▄╩█┘uĪŻ

▀@ĘNī”ė┌─╠į┤╔Ž▒O╣▄æBä▌Ą─┌ģć└Ż¼ę▓ūīįńęčōĒėąīŻī┘─┴ł÷Ą─’w·Qæ{ĮĶā×ä▌Ż¼▀Mę╗▓ĮĄ├ĄĮ░lš╣ĪŻ

┤╦║¾Ż¼ļSų°▒╗ĘQ×ķ╩Ę╔ŽūŅć└─╠Ę█š■▓▀Ą──╠Ę█┼õĘĮūóāįųŲį┌2017─Ļš²╩ĮīŹ╩®Ż¼ć°ā╚─╠Ę█Ų¾śIķ_åóŽ┤┼Ų─Ż╩ĮŻ¼╩ął÷└Ēąį╗žÜw×ķ┴╝Ä┼“īų┴ėÄ┼Ż¼Č°į┌▀@éĆ▀^│╠ųąŻ¼’w·QĄ╚└Ž┼ŲŲ¾śIį┌ąąśIųąĄ─²łŅ^Ąž╬╗▀Mę╗▓ĮĄ├ĄĮĄņČ©ĪŻ

┤╦║¾Ż¼’w·Qäōą┬Ą─╠ß│÷Ī░Ė³▀m║Žųąć°īÜīܾw┘|Ī▒Ą──╠Ę█▀@ę╗æ┬įŻ¼ķ_åó┴╦ą┬Ą─į÷ķLą┬Ģr┤·ĪŻ

ļm╚╗į┌─┴ł÷ā×ä▌║═╝╝ągā×ä▌Ž┬Ż¼ūī’w·Q░lš╣Ė³╝ėčĖ├═Ż¼Ą½Å─’w·QĮ³─ĻüĒĄ─žöł¾ųąģs┐╔ęį┐┤ĄĮŻ¼į┌ĀIõN╔ŽĄ─═Č╚ļ▀h│¼┐Ųčą═Č╚ļĪŻ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼į┌2018─Ļų┴2021─ĻķgŻ¼’w·QĄ─čą░l│╔▒Š▌^Ą═Ż¼Ųõčą░l│╔▒ŠĘųäe×ķ0.15ā|Īó1.09ā|Īó2.65ā|Īó4.25ā|Ż¼Č°į┌ĀIõNČ╦Ą─═Č╚ļ╔ŽŻ¼ätÅ─2016─ĻĄ─13.70ā|į¬üĒĄĮ┴╦2021─ĻĄ─67.29ā|į¬Ż¼’@╚╗į┌ĀIõNČ╦Ą─═Č╚ļ┼cŲõį┌čą░l╔ŽĄ─═Č╚ļŻ¼┤µį┌Š▐┤¾┬õ▓ŅĪŻ

03

ČÓį¬╗»│╔ą¦┤²┐╝

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌▀@┤╬ė»└¹ŅAŠ»╣½ĖµųąŻ¼│²ĀI╩š┼c└¹ØÖŽ┬ĮĄę²░l═ŌĮńĻPūó═ŌŻ¼ė╔ė┌’w·QĘĮ├µį┌ī”╩šęµŅAŲ┌£p╔┘▀Mąąšf├„ĢrŻ¼╠ß╝░įŁę“ų«ę╗╩ŪĪ░ųąć°ā╚Ąž│÷╔·┬╩Ž┬ĮĄĪ▒Ż¼ę▓ę²░l┴╦śIĮńĄ─ėæšōĪŻ

ų°├¹ĮøØ·īW╝ę╦╬ŪÕ▌xĖ³╩Ūį┌Įė╩▄├Į¾w▓╔įLĢrųĖ│÷Ż¼Ī░│÷╔·┬╩Ž┬ĮĄ▀@ĘNšfĘ©Ż¼Ę┤ė││÷╣½╦Šį┌æ¬ī”│÷╔·┬╩Ž┬ĮĄĘĮ├µĄ─ĮøĀI─▄┴”ć└ųž▓╗ūŃŻ¼╣½╦Šæ¬╝░Ģrš{š¹ĮøĀI╦╝┬ĘŻ¼╠ß╔²ĮøĀI─▄┴”ĪŻĪ▒

Č°į┌│ų└m╔ŅĖ¹ŗļėūā║┼õĘĮ─╠Ę█Ą─═¼ĢrŻ¼ŲõīŹŻ¼’w·QĮ³ą®─ĻüĒę▓į┌ćLįćį┌ŗļėūā║┼õĘĮ─╠Ę█▀@Ų¼╩ņŽżĄ─ŅIĄž═ŌŻ¼ķ_═žą┬Ą─Į«ė“ĪŻ

▒╚╚ń┤╦Ū░’w·Qį°╚ļŠųč“─╠Ę█┘ÉĄ└Ż¼ė┌2021─Ļ7į┬╩š┘ÅąĪč“├Ņ┐╔Ż¼▓óļS║¾═Ų│÷┴╦ąĪč“├Ņ┐╔Īó╝č╚├Ņ┐╔Īó╝ėÉ█ČÓéĆč“─╠Ę█ŲĘ┼ŲŻ¼▀Ć╩Ūį┌2021─ĻŻ¼’w·Q═©▀^ŲņŽ┬┐ž╣╔╣½╦ŠįŁ╔·æB─┴śIŻ¼ęį1.31ā|į¬Ą─ārĖ±─├Ž┬┴╦Ļā╬„ŠG─▄╔·æB─┴śIėąŽ▐╣½╦Š─╠╔Įč“Bų│įO╩®Īóč“─╠╔·«aŠĆ╝░╚¶Ė╔Bų│ł÷Ą─═┴Ąž╩╣ė├ÖÓŻ¼«öĢrįō╣P╩š┘Åį°▒╗śIĮńĮŌūx×ķŻ¼’w·Qį┌č“─╠Ę█┘ÉĄ└Ą─ėųę╗▓╝ŠųĪŻ

Ą½ę╗éĆ▓╗╚▌║÷ęĢĄ─╩┬īŹ╩ŪŻ¼į┌«öŽ┬Ż¼č“─╠Ę█š²į┌Ž▌╚ļį÷ķLĘ┼ŠÅĄ─ļAČ╬Ż¼ęįąąśI²łŅ^░─ā××ķ└²Ż¼į┌2017─Ļų┴2020─ĻķgŻ¼Ųõį┌č“─╠Ę█╔ŽĄ─į÷╦┘Ż¼Ęųäe╩Ū60.2ŻźĪó58.9ŻźĪó40.5ŻźĪó8.8Żź│╩ų─ĻŽ┬ĮĄ┌ģä▌ĪŻ

Č°▀@ĘNĘ┼ŠÅÅ──│ĘN│╠Č╚╔ŽŻ¼┼cąąśIš¹¾wĄ─į÷╦┘Ę┼ŠÅŽÓĻPŻ¼┤╦Ū░ųąć°─╠śIģfĢ■įŁ│Żäš└Ē╩┬═§ČĪ├▐Š═į°╠ߥĮŻ¼Ī░č“─╠Ę█ąąśIį┌2018─Ļų«Ū░│÷¼F▀^░lš╣Ą─Ė▀ĘÕŲ┌Ż¼╩ął÷į÷ķL┬╩ę╗Č╚▀_ĄĮ30%Ż¼Ą½╩ŪūŅĮ³Äū─Ļęč╠Äė┌į÷ķLĘ┼ŠÅļAČ╬ĪŻĪ▒

į┌č“─╠Ę█śIäš▓╝Šų═ŌŻ¼’w·Q┤╦Ū░į┌│╔╚╦─╠Ę█śIäš╔Žę▓ėą╦∙▓╝ŠųĪŻ

┴Ēō■┤╦Ū░├Į¾wł¾Ą└Ż¼į┌2021─ĻĄ─śI┐āĢ■╔ŽŻ¼ū„×ķ’w·Q┐é▓├Ą─▓╠ĘĮ┴╝Ė³╩Ūį°├„┤_╠ß│÷Ż¼Ī░’w·Q2023─Ļų┴2028─Ļ─ĻŠ∙Å═║Žį÷╦┘▀_15%Ą──┐ś╦ø]ėąūā╗»Ż¼ĄĮ2028─ĻĢrŻ¼ŗļ┼õĘ█Īóā║═»Ę█║═│╔╚╦Ę█īóĖ„š╝’w·Q╩š╚ļĄ─ę╗░ļū¾ėęĪŻĪ▒

ė╔┤╦ę▓┐╔ęŖŻ¼’w·Qī”ė┌│╔╚╦─╠Ę█╔ŽĄ─śIäš▓╝ŠųŻ¼▓óĘŪ£\ćL▌mų╣Ż¼Č°╩Ū┘xėĶŲõ│ąō·╝»łFĀI╩šį÷ķLĄ─ųž╚╬ĪŻ

Ą½’@╚╗į┌│╔╚╦─╠Ę█ŅIė“Ż¼ĖéĀÄĖ³╝ė╝ż┴ęŻ¼į┌▀@ę╗┘ÉĄ└ųąŻ¼ę┴└¹Īó├╔┼ŻĄ╚²łŅ^Ų¾śIĖ³╩Ū▒PŠßęčŠ├ĪŻ

╩ūŽ╚į┌╩ął÷š╝ėą┬╩╔ŽŻ¼ō■╣½ķ_┘Y┴Ž’@╩ŠŻ¼Įžų┴2011─Ļ╔Ž░ļ─ĻŻ¼į┌│╔╚╦─╠Ę█Ą─╩ął÷š╝ėą┬╩╔ŽŻ¼ę┴└¹│╔╚╦─╠Ę█Ą─╩ął÷š╝ėą┬╩ęčĮøĄĮ▀_┴╦33%Ż¼▒╦ĢręčĮøį┌ŅI┼▄Ż╗Č°ĄĮ2021─ĻČ╚Ż¼ę┴└¹╝»łF│╔╚╦─╠Ę█│╔×ķą┬Ą─į÷ķL³cŻ¼╩ąš╝Ę▌Ņ~╚į╬╗Šė╩ął÷Ą┌ę╗ĪŻ

┤╦═ŌŻ¼ļSų°ųTČÓ╚ķŲ¾┬õūė│╔╚╦─╠Ę█Ż¼═¼┘|╗»å¢Ņ}ę▓ųØu’@¼FŻ¼Č°ęį├╔┼Ż×ķ┤·▒ĒĄ─╚ķśI²łŅ^Ż¼į┌2018─Ļ├╔┼Żč┼╩┐└¹▒Ń═Ų│÷┴╦ć°ā╚│╔╚╦─╠Ę█Ė▀Č╦ŲĘ┼ŲŻ¼ę▓ßśī”ųą└Ž─Ļ╚╦╣ŪĻP╣ØĪó─cĄ└Īóč¬╠ŪĄ╚ĮĪ┐Ąå¢Ņ}Ż¼╔Žą┬┴╦Š▀ėą▓╗═¼╠ž³cĄ─«aŲĘĪŻ

¤ošō╩Ūį┌č“─╠Ę█▀Ć╩Ūį┌│╔╚╦─╠Ę█śIäš╔ŽĄ─ćLįćŻ¼’@╚╗ī”ė┌«öŽ┬Ą─’w·QüĒšfŻ¼Č╝╚įąĶĢrķgüĒÖz“×ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį