Šoūź«a(ch©Żn)ŲĘ║═Ū■Ą└Ż¼┴╝ŲĘõüūėį┌ų▄Ų┌ųąŪ░▀M(j©¼n)

8į┬25╚š═ĒķgŻ¼┴╝ŲĘõüūė░l(f©Ī)▓╝┴╦░ļ─Ļł¾ĪŻł¾Ėµ’@╩ŠŻ¼ł¾ĖµŲ┌ā╚(n©©i)╣½╦ŠīŹ¼F(xi©żn)ĀI╩š48.95ā|į¬Ż¼═¼▒╚į÷ķL10.72%Ż╗Üw─Ėā¶└¹ØÖ1.93ā|į¬Ż¼═¼▒╚į÷ķL0.67%Ż¼▒Ż│ųĀI╩šā¶└¹ļpį÷æB(t©żi)ä▌ĪŻ

┐é¾w┐┤Ż¼ī”┴Ń╩│ąąśI(y©©)üĒšfŻ¼▀@╩Ūę╗Ę▌ŽÓ«ö(d©Īng)▓╗ÕeĄ─žöł¾ĪŻĮ³ā╔─ĻüĒŻ¼┴Ń╩│┘ÉĄ└į┌ć°ā╚(n©©i)ę▀Ūķ╔ó░l(f©Ī)ĪóŠĆ╔ŽŠĆŽ┬Įø(j©®ng)ĀIŁh(hu©ón)Š│ūā╗»ĪóįŁ▓─┴Ž│╔▒Š╔ŽØqĄ╚ČÓųžę“╦žĄ─»B╝ėŽ┬Ż¼▀M(j©¼n)╚ļĄ═╣╚Ų┌ĪŻ┴Ń╩│Ų¾śI(y©©)ĀI╩šā¶└¹ØÖŽ┬╗¼Īó╣╔ārč³öžīęęŖ▓╗§rĪŻ

į┌┤╦Ūķą╬Ž┬Ż¼ę╝ė[╔╠śI(y©©)šJ(r©©n)×ķŻ¼┴╝ŲĘõüūė─▄ē“▒Ż│ųĀI╩šā¶└¹ØÖļpį÷ķLŠ═’@Ą├ė╚×ķ▓╗ęūĪŻ

ę╗ĘĮ├µŻ¼╠ßš±┴╦┘Y▒Š╩ął÷Ą─ą┼ą─Ż¼šf├„┴Ń╩│┘ÉĄ└▀Ć╩Ūėąā×(y©Łu)┘|(zh©¼)ś╦(bi©Īo)Ą─ĪŻ┴Ēę╗ĘĮ├µŻ¼Å─ąąśI(y©©)ĮŪČ╚Ż¼į┌ą┬Ą─ŠW(w©Żng)╝t┴Ń╩│ß╚ŲŻ¼é„Įy(t©»ng)┴Ń╩│├µ┼RūāĖ’Ą─ĻP(gu©Īn)µIĢrķgŻ¼┴╝ŲĘõüūėū„×ķę╗éĆ┐╔ęį┐╣ų▄Ų┌Ū░ąąĄ─░Ė└²ę▓ųĄĄ├蹊┐ĪŻ

8į┬26╚šŻ¼┴╝ŲĘõüūė╣╔ārį┌ķ_▒P15ĘųńŖ║¾čĖ╦┘Øq═ŻŻ¼╩▄┴╝ŲĘõüūėŽ¹ŽóĄ─╠ßš±Ż¼═¼╚š╩│ŲĘ╣╔š╩Äū▀Ė▀Ż¼╠ņØÖ╚ķśI(y©©)Øq═ŻŻ¼Ž╔śĘĮĪ┐ĄĪóīÜ┴ó╩│ŲĘĪóŪ¦╬ČčļÅNĪó╚š│Į╣╔Ę▌Īó╚²ų╗╦╔╩¾Īó┴óĖ▀╩│ŲĘĄ╚Øq│¼5%ĪŻ

╣╔╩ąī”┴╝ŲĘõüūė░ļ─Ļł¾Ą─ĘeśOĘ┤æ¬(y©®ng)ŪÕ╬·┐╔ęŖĪŻŽ┬├µ╬ęéā▓ĮŌžöł¾Ż¼┐┤┐┤┴╝ŲĘõüūė╩Ū╚ń║╬ū÷ĄĮ┐╣ų▄Ų┌Ū░ąąĄ─ĪŻ

ųžęĢ«a(ch©Żn)ŲĘ

ū„×ķ┐ņŽ¹ŲĘ╣½╦ŠŻ¼«a(ch©Żn)ŲĘ╩Ū║╦ą─Ż¼▀@ĘN║╦ą─¾w¼F(xi©żn)į┌║╦ą─å╬ŲĘĄ─╔·├³┴”║═ą┬ŲĘĄ─═Ų│÷╦┘Č╚╔ŽĪŻ

═©│ŻŪķørŽ┬┐ņŽ¹ŲĘ╣½╦ŠĄ─ū÷Ę©Č╝╩Ūę└┐┐Äū┐Ņ║╦ą─å╬ŲĘō╬Ų╣Ū╝▄Ż¼╚╗║¾═©▀^▓╗öÓ═Ų│÷ą┬ŲĘüĒ╠Į╦„╩ął÷Ż¼ę╗ĘĮ├µ╠ß╔²õN╩█Ż¼┴Ēę╗ĘĮ├µĮĶ┤╦║Y▀x│÷ą┬Ą─║╦ą─å╬ŲĘĪŻ┴╝ŲĘõüūė’@╚╗ę▓╔ŅųO┤╦Ą└ĪŻ

ČÓ─ĻüĒŻ¼┴╝ŲĘõüūė▓╗öÓ═žīÆ▀ģĮńŻ¼Å─ūŅ│§Ą─łį╣¹│┤žøęčĮø(j©®ng)░l(f©Ī)š╣ĄĮ░³└©╚ŌŅÉ┴Ń╩│Īó║Ż╬Č┴Ń╩│Īó╦ž╩│╔ĮšõĪóįÆ├Ę╣¹Ė¼Īó╝tŚŚ╣¹Ė╔Īółį╣¹Īó│┤žøĪó’ŗ┴Ž’ŗŲĘĪó╠ŪŪ╔Īó╗©▓Ķø_š{(di©żo)Īó├µ░³Ą░ĖŌĪó’×Ė╔Īó┼“╗»ĪóĘĮ▒Ń╦┘╩│ĪóČYŲĘČY║ąĄ╚╚½ŲĘŅÉĄ─┴Ń╩│ŲĘ┼ŲĪŻ

į┌┤“įņ║╦ą─å╬ŲĘ╔ŽŻ¼┴╝ŲĘõüūėĄ─łį╣¹│┤žøŽĄ┴ąŻ¼ži╚ŌõüŽĄ┴ąŠ∙į┌ąąśI(y©©)ŅHėą├¹ÜŌĪŻŲõųą2021─Ļ│╔╣”īóži╚ŌĖ¼┤“įņ×ķ╩ūéĆ5ā|╝ē┤¾å╬ŲĘŻ¼Ž╚║¾ķ_░l(f©Ī)│÷Ė▀Ą░░ū╚ŌĖ¼Īó╦ų┤Ó╚ŌĖ¼Īó╩ų╦║╚ŌĖ¼Ą╚ČÓéĆSKUĪŻžöł¾▀Ć╠ߥĮŻ¼2022─Ļ╔Ž░ļ─ĻŻ¼┴╝ŲĘõüūė║╦ą─«a(ch©Żn)ŲĘį┌─Ļžø╣Ø(ji©”)ĪóÖč╗©╝ŠĪó520Ą╚╣Ø(ji©”)┴ŅĄ─╩ął÷Ę┤üĘeśOĪŻ

ę╝ė[╔╠śI(y©©)šJ(r©©n)×ķŻ¼│¼╝ē┤¾å╬ŲĘĄ─│÷¼F(xi©żn)Ż¼ī”┴╝ŲĘõüūėüĒšf╩ŪĘŪ│Żėą└¹Ą─Ż¼╚ń╣¹─▄▒ŻūC▀@ĘN┤¾å╬ŲĘĄ─╔·├³┴”Ż¼─Ū├┤Š═┐╔ęį═©▀^į┤Ņ^ų▒▓╔Īó╚ßąį╣®æ¬(y©®ng)µ£┤“įņĄ╚ĘĮ╩ĮŻ¼╠ß╔²š¹¾wą¦┬╩Ż¼Å─Č°Ę┤▓Ė└¹ØÖĪŻ

į┌ķ_░l(f©Ī)ą┬ŲĘ╔Ž├µŻ¼┴╝ŲĘõüūė╔Ž░ļ─Ļ╔Žą┬398éĆSKUŻ¼ą┬ŲĘõN╩█Ņ~═¼▒╚į÷ķL57.4%Ż¼═¼Ģr║Y▀x│÷┴╦ęįŲµüåūč╚½¹£═┬╦ŠĪó╩ų╦║╚ŌĖ¼Īó╦ų┤Óži╚ŌĖ¼Īó0╠Ē╝ėšß╠Ū³S╠ęĖ╔×ķ┤·▒ĒĄ─ČÓéĆ▒¼┐Ņą┬ŲĘĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼š¹éĆ2021─Ļ┴╝ŲĘõüūėą┬ŲĘ╔Žą┬▓┼49┐ŅŻ¼ę▓Š═╩Ūšf│ų└m(x©┤)▓╗öÓą┬ŲĘĄ─═Ų│÷Ż¼╩Ū┴╝ŲĘõüūėśI(y©©)┐āį÷ķLĄ─ųžę¬ę“╦žĪŻ

▀@ę▓Å─é╚(c©©)├µĘ┤ė│┴╦┴╝ŲĘõüūėĄ─äō(chu©żng)ą┬─▄┴”ĪŻ

ųžęĢčą░l(f©Ī)║═╝Ü(x©¼)Ęų╩ął÷

«ö(d©Īng)╚╗Ż¼äō(chu©żng)ą┬ąĶę¬═Č╚ļĪŻę╝ė[╔╠śI(y©©)žöł¾ųą░l(f©Ī)¼F(xi©żn)Ż¼ūį2018─ĻęįüĒ┴╝ŲĘõüūėį┌čą░l(f©Ī)╔ŽĄ─═Č╚ļ▓╗öÓį÷╝ėŻ¼ŽÓĻP(gu©Īn)┘Mė├│Ż─Ļ▒Ż│ųā╔╬╗öĄ(sh©┤)ęį╔ŽĄ─į÷ķLĪŻ╠žäe╩ŪĮ±─Ļ╔Ž░ļ─ĻŻ¼┴╝ŲĘõüūėčą░l(f©Ī)═Č╚ļ2521.61╚fį¬Ż¼═¼▒╚į÷ķL32.83%Ż¼×ķÜv─ĻūŅĖ▀ĪŻ

Å─╚½ąąśI(y©©)┐┤Ż¼į┌čą░l(f©Ī)╔Žėą┤╦═Č╚ļĄ─Ų¾śI(y©©)▓╗ČÓĪŻ╔Ž░ļ─Ļ╚²ų╗╦╔╩¾čą░l(f©Ī)═Č╚ļ2288.94╚fį¬Ż¼═¼▒╚Ž┬Ą°┴╦12.42%Ż¼üĒę┴Ę▌čą░l(f©Ī)═Č╚ļ691.58╚fį¬Ż¼═¼▒╚į÷ķL199.39%ĪŻ

ī”ė┌čą░l(f©Ī)┘Mė├┤¾Ę∙Č╚╠ß╔²Ż¼į┌žöł¾ųą┴╝ŲĘõüūėĮŌßī╩Ū╝ė┤¾┴╦ŽĄĮy(t©»ng)▀\ĀI║═čą░l(f©Ī)═Č╚ļĪŻę╝ė[╔╠śI(y©©)½@ŽżŻ¼┴╝ŲĘõüūėęčĮø(j©®ng)═Č┘Y┴╦100ČÓ╠ūĄ─īŻśI(y©©)īŹ“×įO(sh©©)éõ║═Į©┴ó═Č╚ļ╩╣ė├6éĆīŻśI(y©©)čą░l(f©Ī)īŹ“×╩ęĪŻ╔Ž░ļ─Ļ│²┴╦398éĆSKUĄ─╔Žą┬ęį═ŌŻ¼┴╝ŲĘõüūėķ_░l(f©Ī)▓óšŲ╬š┴╦╚ŌĖ¼╔·«a(ch©Żn)ūįäė╗»Īó╚²£p╝╝ąg(sh©┤)╝░¤o╠Ū╝╝ąg(sh©┤)ĪóĄ═GIĄ═╠╝╦«Ą╚Ž╚▀M(j©¼n)╩│ŲĘĀIB(y©Żng)ĮĪ┐Ą╝ė╣ż╝╝ąg(sh©┤)Ż¼ŲõųąČÓĒŚ╝╝ąg(sh©┤)ęč▀\ė├ĄĮą┬╔Ž╩ąĄ─«a(ch©Żn)ŲĘųąŻ¼▓ó═Ļ│╔┴╦öĄ(sh©┤)╩«┐Ņā”éõ«a(ch©Żn)ŲĘĄ─ķ_░l(f©Ī)ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼┴╝ŲĘõüūėĄ─ą┬ŲĘ║═čą░l(f©Ī)Č╝╩ŪėąĄ─Ę┼╩ĖŻ¼ć·└@ų°╝╚Č©Ą─æ(zh©żn)┬į═Ų▀M(j©¼n)Ą─ĪŻ

┴╝ŲĘõüūėęįŽ¹┘Mš▀Ą─ąĶŪ¾│÷░l(f©Ī)ųžśŗ(g©░u)«a(ch©Żn)ŲĘŠžĻć║═ł÷Š░įO(sh©©)ėŗŻ¼ßśī”ā║═»ĪóĮĪ╔Ē╚╦╚║ĪóÉ█├└╚╦╩┐Īó╔Ž░ÓūÕĪóŲ¾╩┬śI(y©©)å╬╬╗Ą╚╚╦╚║Ą─╝Ü(x©¼)Ęųł÷Š░ąĶŪ¾Ęųäe═Ų│÷┴╦ā║═»┴Ń╩│ĪóĮĪ╔Ē┴Ń╩│Īó─zįŁ╠Ū╣¹┴Ń╩│Īóįń▓══Ē▓═┤·▓═Īó╔╠äš(w©┤)╦═ČYĄ╚ČÓŅÉ«a(ch©Żn)ŲĘĪŻ

╗∙ė┌čą░l(f©Ī)─▄┴”Ż¼┴╝ŲĘõüūėć·└@┼«ąįĪóā║═»Ą╚╝Ü(x©¼)Ęų╚╦╚║Ą─╠ž╩ŌąĶŪ¾Ż¼į┌╦Ä╩│═¼į┤Īó─╠└ęĪóĖ▀Ą░░ū┴Ń╩│Ą╚ĘĮŽ“ūįų„čą░l(f©Ī)▓ó╔Ž╩ą┴╦56┐Ņ«a(ch©Żn)ŲĘŻ¼Ųõųą0╠Ē╝ėšß╠Ū╣¹Ė╔Īó╦Ä╩│═¼į┤╣¹░¶ŽĄ┴ą▒Ē¼F(xi©żn)┴╝║├ĪŻ

ęįā║═»«a(ch©Żn)ŲĘ×ķ└²Ż¼į┌Č■╠źĪó╚²╠źĘ┼ķ_Ž┬Ż¼ŗļėūā║│╔×ķ’@Č°ęūęŖĄ─ą┬╩ął÷╝t└¹ų«ę╗ĪŻ┴╝ŲĘõüūė═Ų│÷ā║═»┴Ń╩│ŲĘ┼ŲĪ░ąĪ╩│Ž╔Ī▒ĪŻžöł¾’@╩ŠŻ¼╔Ž░ļ─Ļ┴╝ŲĘõüūėĪ░ąĪ╩│Ž╔Ī▒╣▓╔Žą┬29┐Ņą┬ŲĘŻ¼╚½Ū■Ą└ĮKČ╦õN╩█Ņ~2.19ā|į¬Ż¼═¼▒╚į÷ķL21.33%ĪŻČ°╚ź─Ļ═¼Ų┌Ż¼Ī░ąĪ╩│Ž╔Ī▒═Ų│÷┴╦21┐Ņą┬ŲĘŻ¼╚½Ū■Ą└ĮKČ╦õN╩█Ņ~1.8ā|į¬ĪŻ

ųžęĢŪ■Ą└ŲĮ║Ō

┴╝ŲĘõüūėžöł¾’@╩ŠŻ¼╔Ž░ļ─ĻīŹ¼F(xi©żn)ĀI╩š48.95ā|į¬Ż¼ŲõųąŠĆ╔ŽĀI╩šš╝▒╚57.74%Ż¼ŠĆŽ┬ĀI╩šš╝▒╚42.26%ĪŻ┼c╚ź─Ļ╚½─ĻŽÓ▒╚Ż¼ŠĆ╔Žš╝▒╚┬įėą╔Ž╔²Ż¼Ą½┐é¾w▒Ż│ų┴╦ČÓ─ĻüĒŠĆ╔ŽŠĆŽ┬Ū■Ą└Š∙║ŌæB(t©żi)ä▌ĪŻ▀@ę╗³cĘŪ│Żųžę¬Ż¼╔§ų┴╩Ū┴╝ŲĘõüūė─▄ē“į┌─┐Ū░Ą─Łh(hu©ón)Š│Ž┬ę└┼f─▄ē“ĘĆ(w©¦n)▓ĮŪ░ąąĄ─ųžę¬ę“╦žų«ę╗ĪŻ

ę╝ė[╔╠śI(y©©)šJ(r©©n)×ķŻ¼ī”ę╗╝ęŽ¹┘MŅÉŲ¾śI(y©©)üĒšfŻ¼š²│ŻŪķørŽ┬Ż¼«a(ch©Żn)ŲĘĄ─Ū■Ą└õN╩█ļm╚╗ėą▓ŅŠÓŻ¼Ą½┐é¾wæ¬(y©®ng)įō▒Ż│ų╚½Ū■Ą└▓╝ŠųŻ¼ŠĆ╔ŽŠĆŽ┬┤¾ų┬Š∙║ŌĪŻĘ±ätŻ¼▀^ė┌ę└┘ćå╬ę╗Ū■Ą└Ż¼īóļuĄ░Ę┼į┌ę╗éĆ╗@ūė└’Ż¼Ų¾śI(y©©)Ąųė∙’L(f©źng)ļUĄ──▄┴”īóĢ■ć└(y©ón)ųžŽ┬ĮĄĪŻ

▀@ĘN░Ė└²į┌┴Ń╩│┘ÉĄ└Š═▓╗╔┘ĪŻüĒę┴Ę▌Š═╩Ū▀^ė┌ę└┘ćŠĆŽ┬Ū■Ą└Ż¼ŠĆŽ┬õN╩█š╝▒╚│¼▀^80%Ż¼į┌ę▀ŪķĄ─ė░ĒæŽ┬Ż¼ę╗ų▒▒Ē¼F(xi©żn)Ą═├įĪŻČ°╚²ų╗╦╔╩¾ätę“×ķ╠½▀^ę└┘ćŠĆ╔ŽŪ■Ą└Ż¼╔Ž░ļ─ĻĀI╩š═¼▒╚Ž┬ĮĄ21.8%Ż¼į┌žöł¾ųąī”ė┌ĀI╩šŽ┬ĮĄĄ─įŁę“Ż¼╚²ų╗╦╔╩¾╩ūŽ╚Š═╠ߥĮ┴╦ŠĆ╔ŽŲĮ┼_┴„┴┐Ž┬╗¼Ż¼╚╦╚║│ų└m(x©┤)Ęų╗»ĪŻ

’@╚╗Ż¼▒Ż│ųŪ■Ą└Š∙║Ō░l(f©Ī)š╣Ż¼ļuĄ░▓╗Ę┼į┌ę╗éĆ╗@ūė└’╩Ūę╗╝■ąį├³ž³ĻP(gu©Īn)Ą─┤¾╩┬ĪŻ×ķ┴╦▀@╝■┤¾╩┬Ż¼┴╝ŲĘõüūėę╗ų▒į┌ŲĮ║ŌĪŻ

į┌ŠĆŽ┬Ż¼┴╝ŲĘõüūė└^└m(x©┤)▒Ż│ų═žĄĻ╣Ø(ji©”)ūÓĪŻ

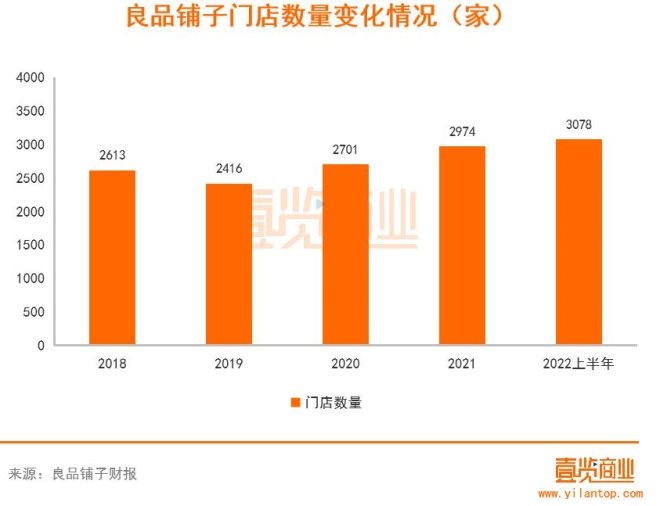

╔Ž░ļ─ĻŻ¼┴╝ŲĘõüūė╝ė╦┘╚A─ŽĪó╬„─Ž╝░╚AųąĻP(gu©Īn)µI│Ū╩ą▓╝ŠųØB═ĖŻ¼ą┬ķ_ķTĄĻ300╝ęĪŻĮžų┴6į┬ĄūŻ¼┴╝ŲĘõüūėĄ─ŠĆŽ┬ķTĄĻöĄ(sh©┤)┴┐×ķ3,078╝ęŻ¼Ęų▓╝ė┌23éĆ╩Ī/ūįų╬ģ^(q©▒)/ų▒▌Ā╩ąĄ─189éĆ│Ū╩ąŻ¼┼c╚ź─Ļ═¼Ų┌ŽÓ▒╚į÷╝ė104╝ęĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼×ķ┴╦╠ß╔²ŠĆŽ┬į÷┴┐Ż¼│²┴╦ų▒ĀIĄĻ║═╝ė├╦ĄĻĄ─═žš╣Ż¼┴╝ŲĘõüūė═©▀^Įø(j©®ng)õN╔╠¾wŽĄš²╩Į▀M(j©¼n)╚ļ┴╦▀BµiŪ■Ą└║═Ųõ╦¹┴Ń╩█ĮKČ╦Ż¼═¼Ģr╝ė┐ņ┴╦┤¾┐═æ¶łF(tu©ón)┘ÅŪ■Ą└Ą─▓╝ŠųĪŻ

žöł¾’@╩ŠŻ¼┴╝ŲĘõüūė╔Ž░ļ─Ļ└█ėŗĖ▓╔w23000ČÓ╝ę╔ńĢ■┴Ń╩█ĮKČ╦Ż¼┼cČÓ╝ęą┬ą═▀Bµi╔╠│¼Į©┴óæ(zh©żn)┬į║Žū„ĻP(gu©Īn)ŽĄŻ¼┤¾┐═æ¶łF(tu©ón)┘ÅŪ■Ą└ķ_░l(f©Ī)│÷┴╦ąąśI(y©©)ģf(xi©”)Ģ■ĘųõNĪóŲ¾śI(y©©)│¼╩ą╝░Ė▀ĶFĘųõNĄ─╚½ą┬─Ż╩ĮĪŻ╔Ž░ļ─ĻŻ¼┴╝ŲĘõüūėłF(tu©ón)┘Å╝░┴„═©Ū■Ą└╣▓īŹ¼F(xi©żn)ĀI╩š2.04ā|Ż¼═¼▒╚į÷ķL63.14%ĪŻ

į┌ŠĆ╔ŽŻ¼┴╝ŲĘõüūėķ_╩╝į┌ŲĮ┼_ļŖ╔╠Ū■Ą└═©▀^Š½╝Ü(x©¼)╗»Ū■Ą└▀\ĀIŻ¼╔ŅĖ¹Ė▀┘|(zh©¼)ė├æ¶ąĶŪ¾Ż¼┤“įņ▒¼┐ŅŠžĻćĪŻ

į┌╔ńĮ╗ļŖ╔╠Ū■Ą└Ż¼Š█Į╣ČČę¶┐ņ╩ųŻ¼Į©┴óūį▓ź┘~╠¢ŠžĻć▀M(j©¼n)ąąĖ▀ą¦▐D(zhu©Żn)╗»Ż¼┼cČČę¶┐ņ╩ų│¼Ņ^▓┐▀_(d©ó)╚╦╔ŅČ╚║Žū„┤“įņČÓéĆąąśI(y©©)▒¼┐Ņ░Ė└²ĪŻ2022─Ļ─Ļžø╣Ø(ji©”)═·╝Š▌^╚ź─Ļ═¼Ų┌õN╩█Ņ~į÷Ę∙│¼500%ĪŻ

į┌╔ńģ^(q©▒)ļŖ╔╠Ū■Ą└Ż¼┴╝ŲĘõüūė┐ņ╦┘▓╝Šų├└łF(tu©ón)ā×(y©Łu)▀xĪó┼d╩óā×(y©Łu)▀xĄ╚╔ńģ^(q©▒)łF(tu©ón)┘ÅŲĮ┼_Ż¼īŹ¼F(xi©żn)ī”╔ńģ^(q©▒)ė├æ¶Ą─ØB═ĖĖ▓╔wĘ■äš(w©┤)62éĆ│Ū╩ąŻ¼└█ėŗĘ■äš(w©┤)╔ńģ^(q©▒)Ž¹┘Mš▀═¼▒╚į÷╝ė67%ĪŻ

«ö(d©Īng)╚╗Ż¼ė╔ė┌ŠĆ╔ŽŪ■Ą└Ą─╝»ųąąį║═ŠĆŽ┬Ū■Ą└Ą─Ęų╔óąįŻ¼┴╝ŲĘõüūėꬎļ▒Ż│ųŪ■Ą└Š∙║ŌŻ¼Š═▒žĒÜŠ½╝Ü(x©¼)╗»▀\ĀIŠĆ╔ŽŪ■Ą└Ż¼═¼Ģr▓╗öÓĄ─į÷╝ėŠĆŽ┬Ū■Ą└ķTĄĻĄ─├▄Č╚Ż¼▀@╩Ūę╗éĆķLŲ┌Ą─╗ŅĪŻ

ųžęĢą¦┬╩

į┌žöł¾Ą─╣▄└ĒīėėæšōĘų╬÷Łh(hu©ón)╣Ø(ji©”)Ż¼┴╝ŲĘõüūėėą▀@├┤ę╗Č╬├Ķ╩÷Ż║╣½╦ŠĮ©┴ó┴╦ęį╣®æ¬(y©®ng)ėŗäØ×ķš{(di©żo)┐žśą╝~Ż¼ęį╬’┴„╣▄└Ē×ķ╣®æ¬(y©®ng)▒ŻšŽŻ¼ęį┘|(zh©¼)┴┐╣▄└Ē×ķ░▓╚½▒ŻšŽŻ¼ī”«a(ch©Żn)ŲĘĄ─▓╔┘ÅĪóé}ā”Īó╬’┴„ĪóĮ╗ĖČ▀M(j©¼n)ąą╚½┴„│╠┐žųŲ║═╣▄└ĒĄ─╣®æ¬(y©®ng)µ£╣▄└Ē─Ż╩ĮĪŻ

Įø(j©®ng)▀^│ų└m(x©┤)Ą─ą┼Žó╗»Į©įO(sh©©)║══Č╚ļŻ¼╣½╦ŠęčĮø(j©®ng)īŹ¼F(xi©żn)┴╦║╦ą─śI(y©©)äš(w©┤)ŽĄĮy(t©»ng)ų«ķgĄ─╝»│╔š¹║ŽŻ¼īŹ¼F(xi©żn)┴╦Ū░┼_ŽĄĮy(t©»ng)Ą─ņ`╗ŅĖ▓╔wĪóųą┼_ŽĄĮy(t©»ng)Ą─Ė▀ą¦╝»│╔Īó║¾┼_ŽĄĮy(t©»ng)Ą─ĘĆ(w©¦n)ĮĪų¦ō╬ĪŻ

▀@ą®¾w¼F(xi©żn)į┌žöł¾╔ŽŠ═╩Ū│╔▒ŠĄ─Ž┬ĮĄĪŻžöł¾’@╩ŠŻ¼╔Ž░ļ─Ļ┴╝ŲĘõüūėĀIśI(y©©)│╔▒Š═¼▒╚į÷ķL13.21%Ż¼ė┌ĀI╩šį÷╦┘ŽÓ«ö(d©Īng)Ż¼═¼Ģr═¼╚ź─Ļ╚½─ĻŽÓ▒╚į÷Ę∙Ž┬ĮĄ┴╦6éĆ░┘Ęų³cŻ╗õN╩█┘Mė├═¼▒╚į÷į÷6.75%Ż¼Ą═ė┌ĀI╩šį÷╦┘Ż¼═¼Ģr═¼╚ź─Ļ╚½─ĻŽÓ▒╚į÷Ę∙Ž┬ĮĄ┴╦23éĆ░┘Ęų³cŻ¼▓óŪęäō(chu©żng)Üv─Ļą┬Ą═ĪŻ

ę╝ė[╔╠śI(y©©)šJ(r©©n)×ķŻ¼Ė▀ą¦ģf(xi©”)═¼Ą─╣®æ¬(y©®ng)µ£¾wŽĄ║═ųą┼_Ż¼Įo┴╝ŲĘõüūėĦüĒĄ─╩Ūą¦┬╩Ą─╠ß╔²Ż¼Å─Č°╠ß╔²└¹ØÖŻ¼Č°Ūę▀@īó╩Ūę╗éĆķLŲ┌Ą─▀^│╠Ż¼ėąų°ęÄ(gu©®)─Żą¦æ¬(y©®ng)ĪŻ

ō■(j©┤)ŽżŻ¼─┐Ū░Ż¼┴╝ŲĘõüūėėåå╬ŽĄĮy(t©»ng)┐╔ų¦│ųŠĆ╔Žå╬╚šĮ╗ęū│¼▀^300╚f╣PĪóŠĆŽ┬å╬╚šĮ╗ęū│¼▀^100 ╚f╣PŻ¼╬’┴„ŽĄĮy(t©»ng)┐╔ų¦│ųå╬╚š░l(f©Ī)žø░³╣³│¼▀^ 80╚féĆŻ¼Ģ■åTŽĄĮy(t©»ng)ų¦│ųŪ¦╚f╝ēĢ■åTĄ─ĘeĘųĪóā”ųĄĄ╚ŽÓĻP(gu©Īn)╣”─▄▓┘ū„ĪŻ║¾┼_ŽĄĮy(t©»ng)ī”Ų¾śI(y©©)┘Yį┤▀M(j©¼n)ąąš¹║Ž╝░Ė▀ą¦┼õų├Ż¼īŹ¼F(xi©żn)┴╦╣½╦Šī”▀\ĀI▀^│╠Ą─╩┬Ū░Ęų╬÷Īó╩┬ųą▒O(ji©Īn)┐ž║═╩┬║¾Öz║╦Ż¼śŗ(g©░u)Į©┴╦╗∙ė┌öĄ(sh©┤)ō■(j©┤)Ą─┐ŲīW(xu©”)øQ▓▀╣▄┐ž¾wŽĄĪŻ

Č°ŪęŻ¼į┌┤¾öĄ(sh©┤)ō■(j©┤)ųą┼_Ą─ų¦│ųŽ┬Ż¼┴╝ŲĘõüūė▀ĆĮ©┴ó┴╦╦─╝ē╔╠ŲĘ┘|(zh©¼)┴┐äėæB(t©żi)└ŁķlÖC(j©®)ųŲŻ¼ī”ę“«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Īó«a(ch©Żn)ŲĘ┐┌ĖąĪó«a(ch©Żn)ŲĘ╔·«a(ch©Żn)╚šŲ┌Ą╚å¢Ņ}ę²ŲĄ─Ž¹┘Mš▀┐═įV▀M(j©¼n)ąąīŹĢr▒O(ji©Īn)£yĪŻę╗Ą®ę╗┐Ņ«a(ch©Żn)ŲĘ30╠ņā╚(n©©i)┐═įV┬╩Ė▀ė┌ŲĘŅÉ┘|(zh©¼)┴┐┐═įVŠ»ĮõųĄŻ¼ät┴ó╝┤ė|░l(f©Ī)«a(ch©Żn)ŲĘŅA(y©┤)Š»║═┘|(zh©¼)┴┐Ė─╔Ų┴„│╠Ż¼ė╔╚½Ū■Ą└┐═æ¶Ę■äš(w©┤)▓┐Īó╔╠ŲĘ┘|(zh©¼)┴┐╣▄└Ēųąą─Īó«a(ch©Żn)ŲĘųąą─Īó«a(ch©Żn)ŲĘčą░l(f©Ī)╩┬śI(y©©)▓┐║═▓╔┘Åųąą─ģf(xi©”)═¼ī”å¢Ņ}▀M(j©¼n)ąą┐ņ╦┘Č©ž¤(z©”)Ė─╔ŲĪŻ

┐éĮY(ji©”)Ž┬üĒŻ¼┴╝ŲĘõüūėĄ─┐╣’L(f©źng)ļU─▄┴”į┤ūįė┌ī”«a(ch©Żn)ŲĘĪóŪ■Ą└Ą─ÅŖ(qi©óng)šŲ┐žŻ¼łį│ųų╗ę¬ėąų·ė┌╠ß╔²▀@ā╔ĒŚĄ─Š═║┴▓╗¬qįźĄžū÷Ż¼¤ošō╩Ūčą░l(f©Ī)═Č╚ļ║═ī”öĄ(sh©┤)ūų╗»Īó╣®æ¬(y©®ng)µ£Ą─═Č╚ļČ╝╩Ūį┤ė┌┤╦ĪŻ

▀@ę▓╩Ū┴╝ŲĘõüūėūį2021─ĻŽ┬░ļ─Ļ╦∙═Ų│ńĄ─«a(ch©Żn)ŲĘ║═Ū■Ą└Ī░ļp▌å“ī(q©▒)äėĪ▒▓▀┬įĪŻÅ──┐Ū░┐┤Ż¼š¹¾wą¦╣¹▓╗ÕeŻ¼į┌Å═(f©┤)ļsĄ─Łh(hu©ón)Š│ųąš╣¼F(xi©żn)┴╦śOÅŖ(qi©óng)Ą─ĒgąįŻ¼═¼Ģrę▓½@Ą├┴╦╩ął÷Ą─šJ(r©©n)┐╔ĪŻ

8į┬29╚šų▄ę╗╩š▒PŻ¼┴╝ŲĘõüūė╣╔ārį┘Øq5.33%Ż¼┐é╩ąųĄ▀_(d©ó)ĄĮ111.04ā|į¬ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį