ąĪ▒ŖŽŃ╦«┬ä½IĪ░Ą├ä▌Ī▒Ż¼┤¾┼ŲÜW╚Rč┼Ī░čašnĪ▒ĖŃ═Č┘Y

üĒį┤/ÜõŽ¹┘M

ū„š▀/┌wĄż

ųąć°ŽŃ╦«ŲĘ┼Ųš²į┌ĮøÜvų°Å─Å═┐╠┤¾┼ŲŽŃĄĮ¬Ü┴óäōŽŃĄ─ą┬ę╗▌åĄ³┤·ĪŻę╗ł÷Ė▀Č╦ŽŃ╦«Ė’├³š²į┌└Łķ_ą“─╗ĪŻ

į┌9į┬Ę▌Ą─ę╗ł÷╚½Ū“ą┬ŲĘ╩ū░l╝Š╔ŽŻ¼ÜW╚Rč┼ųąć°ŲņŽ┬╔Ž║Ż├└┤╬ĘĮ═Č┘YėąŽ▐╣½╦ŠŻ©ęįŽ┬║åĘQĪ░├└┤╬ĘĮĪ▒Ż®ą¹▓╝Ż¼ī”ųąć°▒Š═┴Ė▀Č╦ŽŃ╦«ŽŃĘšŲĘ┼Ų┬ä½I▀Mąą╔┘öĄ╣╔ÖÓ═Č┘YĪŻ

┤╦┤╬═Č┘Y×ķ├└┤╬ĘĮį┌ųąć°Ą─╩ūéĆ’LļU═Č┘YĪŻė╔ÜW╚Rč┼╝»łFæ┬įäōą┬’LļU═Č┘Y╗∙Į╣½╦Š BOLDŻ©Business Opportunities for LĪ»Or©”al DevelopmentŻ®╠ß╣®ų¦│ųĪŻ

│²┴╦├└┤╬ĘĮęį═ŌŻ¼ÜW╚Rč┼ę▓ģó┼cĄĮäP▌x╗∙Į┬ō║Žķ_įŲ╝»łFĪó▒ŻśĘ┴”╝ė╝»łF║Žū„įO┴óĄ─Ī░Ž¹┘M╣▓äō╗∙ĮĪ▒ųąŻ¼įōŽ¹┘M╣▓äō╗∙Įę▓ī”┬ä½I▀Mąą┴╦═Č┘YĪŻ

├└┤╬ĘĮ╩Ūę╗╝ęīŻśIĄ─═Č┘Y╣½╦ŠŻ¼ė┌Į±─Ļ5į┬╔Ž║ŻÅ═╣żÅ═«aŲ┌ķgė╔ÜW╚Rč┼į┌ųąć°╩ął÷╩ū┤╬═Č┘Y│╔┴óŻ¼═¼Ģrę▓╩Ū╝»łF╩ūéĆ│²┐é▓┐═Ōå╬éĆ╩ął÷įO┴óĄ─═Č┘Y╣½╦ŠĪŻ

─▄ē“īó╚ń┤╦ųžę¬Ą─Ī░Ą┌ę╗┤╬Ī▒═ČŽ“ųąć°▒Š═┴ŽŃĘšŲĘ┼ŲŻ¼¤ošōų«ė┌ÜW╚Rč┼Ż¼▀Ć╩Ū┬ä½IüĒšfŻ¼ųĄĄ├ĻPūó║═╠ĮėæĪŻ

01

ÜW╚Rč┼č║ūóųąć°Ż¼═Ļ╔ŲŲĘ┼Ų▓╝Šų

«öÜW╚Rč┼Čó╔Ž▒Š═┴ŽŃ╦«ŲĘ┼ŲŻ¼ęŌ╬Čų°▀@éĆŲĘŅÉŠ▀éõ┐vŽ“čėš╣Ą─Øō┴”║═╔ŅīėØB═ĖĄ─┐šķgĪŻ

┬ä½Iė┌2021─ĻšQ╔·Ż¼æ{ĮĶŲõ¬ÜäōĪĖČU┐ßCHANKUĪ╣’LĖ±│÷╚”Ż¼ų┬┴”ķ_░l╩╣ė├«aūįųąć°Ą─įŁ┴ŽŻ¼═©▀^į·īŹĄ─╣ż╦ćäōŽŃŻ¼ąßėX╔ŽØŌŽŃėøæø³cŻ¼Ž“ųąć°«ö┤·─Ļ▌p╚╦ęį╝░╚½╩└ĮńūĘŪ¾ąĪ▒Ŗäōą┬Ą─╚╦éāĪ░½IĪ▒╔Ž╠ž╩ŌĄ─¾w“×ĪŻ

╗∙ė┌Ė▀Č╦ŽŃ╦«Ą─Č©╬╗Ż¼┬ä½I│“£╩─Ļ▌pę╗┤·Ą─Ė▀Ž¹┘MČ«ŽŃ╚╦╚║Ż¼╦¹éāī”ŽŃ╦«ŽŃĘšėąę╗Č©šJų¬║═Ž¹┘M╗∙ĄAŻ¼įĖęŌ×ķŲõ▒│║¾Ą─ārųĄĖąĖČ│÷Ė▀ęńārĪŻ

─┐Ū░┬ä½I«aŲĘĖ▓╔wŽŃ╦«Īó¤o╗ŽŃ▐╣ĪóŠĆŽŃĪóŽŃ▐╣Ž×ĀTĄ╚ŲĘŅÉŻ¼ęč═Ų│÷┴╦Ą┌ę╗╝ŠĪ░╚╦¤o═Ļ╚╦Ī▒HUMANŽĄ┴ąĪóĄ┌Č■╝ŠĪ░╚╦├µ½Fą─Ī▒FREEŽĄ┴ą║═Ą┌╚²╝ŠĪ░▓╗╩Ī╚╦╩┬Ī▒LOSTŽĄ┴ą╣▓15ų¦ÜŌ╬ČĪŻ

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼┤╦┤╬ŲĘ┼Ų═Č┘YŻ¼ÜW╚Rč┼╝»łF╝ė╦┘▓╝ŠųŽŃ╦«╩ął÷Ą─Ų¾łD▓╗čįČ°ė„Ż¼═¼Ģrę▓Ę┤ė││÷ÜW╚Rč┼╝»łFį┌ųąć°╩ął÷æ┬į▓┐╩Ą─ę░ą─ĪŻ

1.

Å─╩š┘ÅĄĮ═Č┘Y

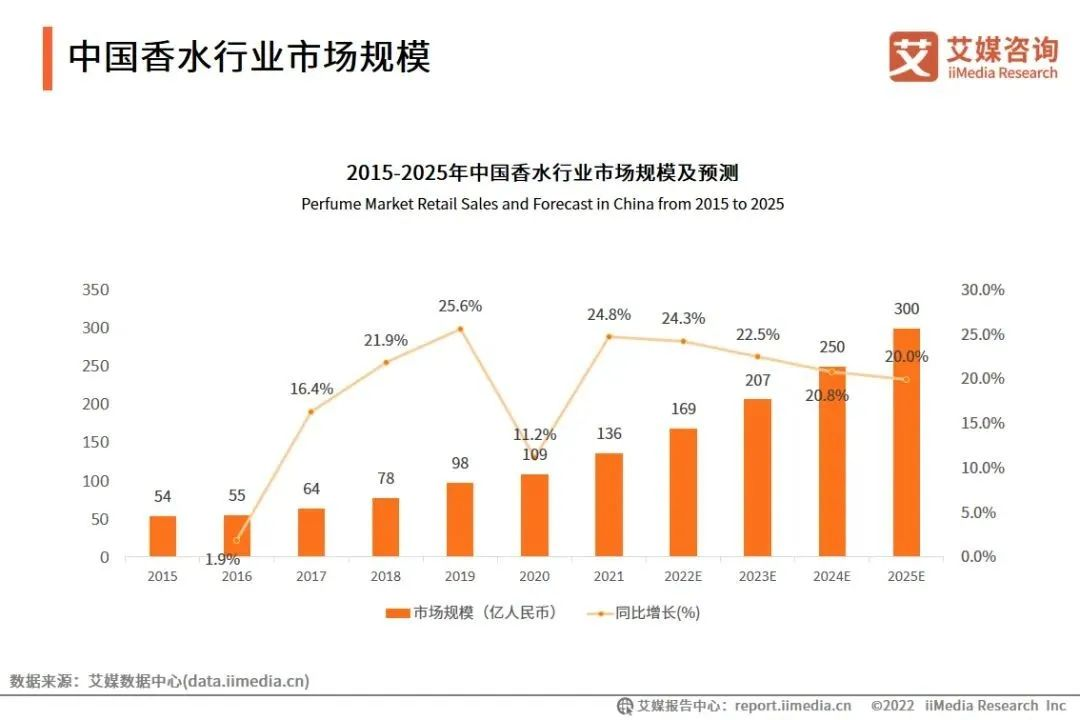

ÜW╚Rč┼Ī░čašnĪ▒ųąć°╩ął÷

Ę┼č█╚½Ū“Ż¼ÜW╚Rč┼╝»łFų▒Įėģó═ČŲĘ┼ŲĄ─░Ė└²║▄╔┘ĪŻ▒M╣▄ę▓į┌ÜW├└╩ął÷│╔┴ó┴╦ŽÓĻPĄ─╗∙Į╣½╦ŠŻ¼Ą½║╦ą─ŠžĻć└’Ą─ŲĘ┼ŲČÓöĄ╩Ūė├╩š┘ÅĄ─ą╬╩ĮīóŲõšą╚ļ├ęŽ┬ĪŻ

ūĘ╦▌▀^═∙┐╔ęį░l¼FŻ¼ķLŠ├ęįüĒŻ¼ÜW╚Rč┼┐┐ų°ŲĘ┼Ų▀\ū„║═╩š┘ÅŻ¼Į©┴óŲ²ŗ┤¾Ą─ŲĘ┼ŲĄ█ć°Ż¼▀@ĘN╗∙ę“ų┴Į±╚į╔Ņų▓ė┌ÜW╚Rč┼Ą─č¬ę║ĪŻ

2019─ĻŻ¼Ģr╚╬CEO░▓ņ¢į┌▓╔įLųąĮŌßī┴╦ÜW╚Rč┼Ą──Ż╩ĮŻ¼į┌╦¹┐┤üĒ┐╔ęį┐éĮY×ķĪ░buy and growĪ▒Ī¬Ī¬╝┤╩š┘Åąą×ķ┼c╝»łFį÷ķLĄ─┬▌ą²╔Ž╔²ĪŻ

╦¹šJ×ķŻ║╩š┘Å─Ż╩ĮĄ─├žįEį┌ė┌Ī░▀xō±─Ūą®ėąØō┴”į┌╚½Ū“ĘČć·½@Ą├│╔╣”Ą─ŲĘ┼ŲŻ¼į┌ĘŪ│ŻįńĄ─ļAČ╬Š═┘IŽ┬╦³ĪŻĪ▒

▒╚╚ń2000─Ļ╩š┘Å┐ŲŅü╩ŽĄ─Ģr║“Ż¼╦³į┌├└ć°ų╗ėąę╗╝ęīŻ┘uĄĻŻ¼─Ļ╩š╚ļę▓▓╗ĄĮ2000╚f├└ĮĪŻ╚╗Č°20─Ļ║¾Ż¼┐ŲŅü╩ŽĄ─ĀI╩šęčĮø▀_ĄĮ13.7ā|├└ĮĘŁ┴╦68▒ČĪŻ

╩š┘Åī”ÜW╚Rč┼╝»łFĄ─▀\ū„░lō]ų°Š▐┤¾ū„ė├ĪŻĄ½ī”ė┌┬ä½IŻ¼ÜW╚Rč┼ģs▀xė├┴╦═Č┘YŻ¼Č°ĘŪ╩š┘ÅĪŻ

╩ūŽ╚Ż¼╩š┘ÅĄ─ĘĮ╩Įļm╚╗Ä═ų·ÜW╚Rč┼▓╝Šų┴╦ŲĘ┼ŲŠžĻćöU┤¾┴╦ĀI╩šŻ¼Ą½▀@ĘN─Ż╩Į╦∙ĦüĒĄ─▒ūČ╦╩ŪąĶę¬ų¦ĖČĖ▀░║Ą─╩š┘Å┘Mė├ĪŻ

Ą½╚ń╣¹ÜW╚Rč┼─▄ē“įńŲ┌Įķ╚ļę╗éĆŲĘ┼ŲŻ¼ätĢ■į÷┤¾║¾Ų┌╩š┘ÅĄ─┐╔─▄ąįŻ¼═¼Ģrę▓Ģ■£pąĪ╩š┘ÅĄ─ŽÓī”│╔▒ŠĪŻ

Ųõ┤╬Ż¼į┌ŽŃ╦«╩ął÷╚ń╣¹āHāHę└┘ćė┌ęÄ─Ż╗»Ą─öUÅł║═╩ął÷ØB═ĖĄ─┐ņŽ¹Š▐Ņ^Ą─┬ĘÅĮŻ¼─Ū├┤«öą┬┼dŽ¹┘M╚╦╚║ęį╝░éĆąį╗»Ž¹┘M╚║¾w│÷¼FĢrŻ¼Š═Ģ■’@Ą├▀^ė┌▒╗äėĪŻ

┤╦═ŌŻ¼ļSų°ā×┘|ć°žøŲĘ┼Ų▓╗öÓß╚ŲŻ¼ŲĘ┼ŲĄ─▀\ĀI▀ē▌ŗ║═Ž¹┘Mš▀ŅIė“蹊┐ę▓╩ŪÜW╚Rč┼╝»łF╦∙ŪĘ╚▒Ą─ĪŻ═©▀^═Č┘Yą┬ŲĘ┼ŲŻ¼ÜW╚Rč┼▓╗āH─▄ē“┴╦ĮŌĄĮŲĘ┼Ųā╚▓┐Ą─▀\ĀI▀ē▌ŗŻ¼═¼Ģr▀Ć┐╔ęįīŹ¼F×ķÜW╚Rč┼╝»łFŲņŽ┬Ųõ╦¹ŲĘ┼Ų┘x─▄ĪŻ

Å─ĮY╣¹ī¦Ž“üĒ┐┤Ż¼├└┤╬ĘĮ═Č┘Y┬ä½IīŹļH╔Ž┼cįō╝»łFÅ─╩š┘ÅŽ“═Č┘YĄ─▓▀┬į▐Dūā░Ą░Ą║¶æ¬ĪŻ

2.

╝ė┤aąĪ▒ŖŽŃ╦«░ÕēK

ÅøčaŲĘ┼ŲŠžĻć▓╗ūŃ

ī”╩ął÷ĖéĀÄĢr┐╠▒Ż│ųĖ▀Č╚Š»╠ĶŻ¼╗“įS╩Ū├└ŖyŠ▐„{ÜW╚Rč┼ķLŲ┌▒PŠß├└ŖyąąśIŅ^▓┐Ą─ĻPµI├ž│ūĪŻ

╚ļ╚A25─ĻŻ¼ÜW╚Rč┼ĘeśOōĒ▒¦ų°╩ął÷ūā╗»Ż¼═©▀^ŲĘ┼Ųæ┬įØMūŃ╚½Ū“╝ÜĘų┐═æ¶Ą─ąĶŪ¾ĪŻ

ę▀Ūķų«║¾ŽŃ╦«╩ął÷ėŁüĒ▒¼░l╩Įį÷ķLĪŻ▓╗šō╩Ū▒Š═┴ŽŃĘšŲĘ┼ŲĄ─ė┐¼FŻ¼▀Ć╩ŪąĪ▒ŖŽŃĄ─ųžųž═╗ć·Ż¼ę²░l│÷▓╗ąĪĄ─ĖéĀÄ┴”ĪŻļSų°ŽŃ╦«╝ÜĘųŲĘŅÉė·░l╩▄ĄĮŽ¹┘Mš▀ŪÓ▓AŻ¼ŲĘ┼Ų╝Ŗ╝Ŗ╝ė┤aŠ“Į▀@ę╗╩ął÷ĪŻ

Å─ŲĘ┼ŲŠžĻćüĒ┐┤Ż¼č┼įŖ╠m„ņ╝»łF╩š┘Å┴╦äP└¹░▓Īóź±RĀ¢ĪóLe LaboĪóJo MaloneĄ╚ŲĘ┼ŲŻ╗Puig╝»łFėą┼╦║Ż└¹Ė∙║═░óĄ┘Ž╔ų«ŽŃĄ╚ūįėąŲĘ┼ŲŻ╗┘Y╔·╠├╝»łFŲņŽ┬ę▓ėąSerge Lutensķ_åó«ö┤·╔│²łŽŃ’L│▒Ą─ŲĘ┼ŲĄ╚ĪŻ

┼c┤╦═¼ĢrŻ¼ė╔Ė▀Č╦ŽŃ╦«╩ął÷ĦüĒĄ─śI┐āžĢ½I═¼śė¾w¼F│÷═Č┘YārųĄĪŻÜWŅŻć°ļHł¾ĖµųĖ│÷Ż¼2021─Ļųąć°Ė▀Č╦ŽŃ╦«╩ął÷┴Ń╩█Ņ~į÷╦┘▀_ĄĮ33%ĪŻ

├µī”ŽŃ╦«╩ął÷┼Ņ▓¬░lš╣¼FĀŅŻ¼ęį╝░═¼ŅÉą═╣½╦Šį┌ŽŃ╦«ŅIė“Ą─╝ė╦┘▓╝ŠųŻ¼ÜW╚Rč┼▓╗öÓ═Ļ╔ŲĖ▀Č╦ŽŃ╦«ŲĘ┼ŲŠžĻćę▓Š═▓╗ūŃ×ķŲµĪŻ

▒M╣▄ÜW╚Rč┼2022─Ļ╔Ž░ļ─Ļžöł¾’@╩ŠŻ¼ŽŃ╦«░ÕēKõN╩█┤¾Ę∙į÷ķL┴╦35%Ż¼ŲõųąĖ▀Č╦╔▌│▐ŲĘŽŃ╦«░ÕēKųą╩ź┴_╠mYSL LibreĪó╚AéÉ╠ņ┼½Valentino Born in Roma╩ŪõN╩█ų„┴”ĪŻ

Ą½═¼Ģrę▓Ę┤ė││÷å¢Ņ}Ż¼ÜW╚Rč┼ŲņŽ┬į┌ųąć°╩ął÷╚▒╔┘ÅŖä▌Ą─Ė▀╔▌ąĪ▒ŖŽŃĘšŲĘ┼ŲĪŻ

×ķ┤╦ÜW╚Rč┼═©▀^┤¾┴┐╩š┘ÅĖ„«aŲĘŠĆ▀Mąą╝ė┤a▓╝ŠųŻ¼Ą½╩ął÷▒Ē¼Fę╗░ŃĪŻ

ÜW╚Rč┼Ž╚īó╩š┘ÅĄ─Mugler║═Azzaroū„×ķĮMĮ©Ė▀Č╦ŽŃ╦«ŲĘ┼ŲŠžĻćĄ─ų„┴”Ż¼Ą½─┐Ū░ā╔éĆŽŃ╦«ŲĘ┼Ų▀Ć╔ą╬┤▀M╚ļųąć°╩ął÷ĪŻ║¾ėąŽŃÕŌĖ±└┘Roger&Galletą¹▓╝ĻPĄĻ▓óīżŪ¾│÷╩█ĪŻ▀Ćėąį┌ųąć°▒Ē¼F╚š┌ģŲĮĄŁĄ─ąĪ▒ŖŽŃĘšAtelier CologneÜWŁćĪŻ

▒M╣▄Į±─Ļę▓į°é„│÷ÜW╚Rč┼ę¬ęį70ā|Ė▀ār╩š┘Å╚ĄõĒö╔▌ŽŃĘšŲĘ┼ŲByredoŻ¼═Ļ│╔ī”ąĪ▒ŖŽŃĘš╩ął÷Ą─╝ė│ųŻ¼Ą½ūŅĮKįōŲĘ┼Ų┬õ╚ļ╬„░Óč└Puig╝»łFų«╩ųĪŻ

╚ń╣¹īó┬ä½I╩š╚ļ─ęųąŻ¼▓╗Ą½─▄ē“Ä═ų·ÜW╚Rč┼▀Mę╗▓ĮÅŖ╗»ŽŃ╦«ŲĘ┼ŲŠžĻćŻ¼═¼Ģrę▓─▄ņ¢╣╠Ųõį┌ąąśIā╚Ą─ė░Ēæ┴”ĪŻ

ė╔┤╦Ż¼═Č┘Yųąć°ŽŃ╦«ŲĘ┼ŲĪ░┬ä½IĪ▒Ż¼│╔×ķÜW╚Rč┼į┌ŽŃ╦«╩ął÷┬õŽ┬Ą─ųžę¬ę╗╣PĪŻ

3.

ūīÜW╚Rč┼ŪÓ▓AĄ─Ī░┬ä½IĪ▒╩▓├┤üĒŅ^Ż┐

┬ä½Iū„×ķą┬│╔┴óĄ─ŽŃĘšŲĘ┼ŲŻ¼ūŅ│§īóūį╝║Č©╬╗×ķųą╩Į╔▌│▐ŲĘŻ¼▓ó¬Üäōųąąį’LĖ±ĪĖČU┐ßCHANKUĪ╣Ż¼Ūą╚ļ╩ął÷┐š╚▒ĪŻ

äō╩╝╚╦├Žšč╚╗šJ×ķųąć°╚╦║▄ļyė├╬„ĘĮ─ŪĘNÅłōPĄ─Īó╗╩╝ęė∙ė├Ą─šf▐oüĒĻUßīĖ▀Č╦Č©╬╗Ż¼ųąć°ī”├└īWĪóī”Ė▀Č╦Ą─└ĒĮŌ╩ŪĖ³ā╚ö┐Ą─Īó╔Ņīė┤╬Ą─ĪŻ

╦∙įóęŌ│÷Ą─š²╩Ūīó¢|╬„ĘĮ╣┼└Ž╬─½IęĢū„ņ`Ėąų«į┤Ż¼į┌é„│ąĮøĄõĄ─═¼ĢrŻ¼═©▀^ūį╝║Ą─ĘĮ╩Į▓╗öÓ╠Į╦„«öųąĄ─Ė³ČÓ┐╔─▄Ż¼▓óęį┤╦äōū„│÷¬Üī┘ė┌┬ä½IĄ─¢|ĘĮŽŃš{ĪŻ

į┌ŲĘŅÉĄ─▀xō±╔ŽŻ¼┬ä½I▀xō±┴╦ūŅ─▄¾w¼Fäōū„║═äōęŌ─▄┴”Ą─ØŌŽŃ╦«ū„×ķ║╦ą─«aŲĘŻ¼üĒš╝ŅIĖ▀Č╦ŽŃ╦«Ą─Č©╬╗ĪŻ┼c╩ą├µ╔Ž5%-15%ØŌČ╚ģ^ķgĄ─ų„┴„ŽŃ╦«▓╗═¼Ż¼┬ä½Ių„┤“15%-25%ØŌČ╚Ą─ŽŃŠ½ĪŻ

×ķ┴╦╬³ę²¬ÜŠ▀éĆąį─Ļ▌p╚╦Ą──┐╣ŌŻ¼┬ä½I═©▀^╦ćągįOėŗĖąŻ¼į┌«aŲĘĄ─░³čb╔Ž╝╚╬³╚Īć°═Ōų▒ė^ĪóĖ╗ėą┴”┴┐Ą─įŁ╩╝╬┤üĒų„┴xŻ¼═¼ĢrÅ─é„Įy╬─╗»ųą╝│╚Īņ`ĖąŻ¼įŁäōśO║åķŠ├«Ų┐╔Ē║═║∙╠JīÜ╦■Ą╚Ż¼│╩¼F╚╦╬─┼cūį╚╗Ą─ŽÓ╚┌ŽÓĮ╗ĪŻ

═©▀^«aŲĘüĒūC├„ŲĘ┼ŲŻ¼╩Ū┬ä½I▀xō±Ą─ūŅé„Įy║═ų▒░ūĄ──Ż╩ĮĪŻęįŠĆŽ┬ķTĄĻ×ķų„Ż¼╠ß╣®ūŅ║├Ą─«aŲĘ║═¾w“×┐šķgŻ¼ęį─┐ś╦┐═æ¶ķgĄ─┐┌▒«ĀIõNŻ¼Ęe└█┐═æ¶ĪŻ

▀@śėĄ──Ż╩Į╦Ų║§ę▓Ą├ĄĮ┴╦╩ął÷Ą─ĘeśOĘ┤üĪŻ╣┘ĘĮ╣½ķ_öĄō■’@╩ŠŻ¼╔Ž╩ą░ļ─ĻĢrķgäōįņ│¼▀^1500į¬Ą─┐═å╬ārŻ¼ėą30%Ą─▐D╗»┬╩Ż¼20%Ą─Å═┘Å┬╩ĪŻ

▓╗═¼ė┌▒ŖČÓą┬õJŲĘ┼ŲīóļŖ╔╠ŲĮ┼_ū„×ķų„Ļ楞Ż¼┬ä½Iīóų„┴”Ę┼į┌ŠĆŽ┬┐šķgĪŻ2021─Ļ7į┬į┌╔Ž║Ż╗┤║Ż╔╠╚”ķ_įO╚½ć°╩ū╝ęŲņ┼ץĻĪŻ╩ūĄĻęįĪ░ÅRėŅš▄īWĪ▒×ķņ`ĖąŻ¼ž×ÅžĪ░ČU┐ßĪ▒├└īWĪŻ

įōķTĄĻ▓╔ė├Š▐┤¾ųžÅ═Ą─¾wēKįņą═║═Ę▒ļsĄ─║┌╔½Ż¼į┌¶[╩ąģ^│╩¼F┼c▒Ŗ▓╗═¼Ą─│ķļxĖąĪŻ┼õ║Ž¾·³S╔½┤®▓ÕŲõųąŻ¼ĀIįņ├C─┬│┴ņoģsūįė╔░³╚▌Ą─┐šķgĘšć·ĪŻ

┬ä½IĄ┌ę╗╝ęīŹ¾wĄĻĄ─õN╩█öĄō■’@╩ŠŻ¼ĄĮĄĻŽ¹┘MĄ─95║¾╝sš╝80%Ż¼ČÓ╩ŪįOėŗĤĪó╦ćąg╝ę╗“▓®ų„Ż¼─▄Įė╩▄Ė▀ęńār╚╦╚║ĪŻ─┐Ū░┬ä½Iį┌╔Ž║ŻĪó▒▒Š®╣▓ķ_│÷┴╦3╝ęĄĻŻ¼┴Ē═Ōā╔╝ęĘųäeį┌▒▒Š®SKP║═╔Ž║Żņo░▓╝╬└’ųąą─ĪŻ

02

ŽŃ╦«Ž¹┘MĘĮ┼d╬┤░¼

╩ął÷Ęų╔ó┐╝“×ČÓ

Į³─ĻüĒĪ░ąĪ▒Ŗ¤ß│▒Ī▒┼dŲŻ¼ć°«aĖ▀Č╦ąĪ▒ŖŽŃ╦«ę▓ųØuš╝ŅI▓╗┐╔║÷ęĢĄ─Ąž╬╗ĪŻ░¼├ĮöĄō■’@╩ŠŻ¼ųąć°Ą─ŽŃ╦«Ž¹┘M╩ął÷┤µį┌ų°Š▐┤¾Ą─Øō┴”║═░lš╣┐šķgĪŻŅAėŗ2025─Ļīó▀_300ā|╚╦├±Ä┼ĪŻ

Ą½ąĪ▒ŖŽŃĘšŲĘ┼ŲŽļę¬ĘųĄ├╩ął÷Ę▌Ņ~Ż¼▓óø]ėąŽļŽ¾ųą─Ū├┤║åå╬ĪŻ

«öŽ┬ŽŃĘš╩ął÷Ż¼š¹¾w│╩¼F│÷═Ō┘YŲĘ┼ŲĪ░ē┼öÓĪ▒║═▒Š═┴ŲĘ┼Ųß╚ŲĄ─Ė±ŠųĪŻ═Ō┘YŲĘ┼ŲęįÅŖ┤¾Ą─╝»łF▒│Ģ°ĪóėŲŠ├Ą─ŲĘ┼Ų│┴ĄĒŻ¼Ųź┼õų°ĘĆČ©Ą─ŽŃ┴ŽŽŃŠ½╣®æ¬╔╠┼cš{ŽŃĤŻ¼ęčą╬│╔ę╗š¹╠ūĖ▀Č╚│╔╩ņĄ─«aśIµ£ĪŻ

┼c┤╦═¼ĢrŻ¼į┌ć°ā╚ŽŃĘš╩ął÷Ż¼ć°«aŲĘ┼Ųš╝▒╚▓╗ĄĮ╚²│╔Ż¼Č°į┌▀@ 30%ųą,ėųėąę╗▓┐ĘųĘ▌Ņ~▒╗ć°ā╚Ęųčb┤·╣żÅSĪó╚²¤oŽŃĘšš╝ō■Ż¼╔ą╚▒Ę”¬Ü┴óūįų„Ą─Ņ^▓┐ŲĘ┼ŲĪŻ

▀@ĘNæBä▌Ž┬Ż¼═¼┘|╗»å¢Ņ}▒╚▌^├„’@Ż¼Č╝╩ŪęįĪ░ųąć°╬ČĄ└Īó║├Ą─╣╩╩┬║═é„Įy╬─╗»Ī▒×ķŪą╚ļ³cŻ¼Ž╚═Ų│÷ę╗┐Ņ▒¼ŲĘŻ¼į┘ĮĶų·╩ął÷░lĮ═ĪŻĪ░Š½£╩═ČĘ┼+╚½ė“ĀIõN+╦Įė“Ī▒Ą─ŠĆ╔ŽĪ░ĘN▓▌Ī▒Ą─Ī░▒¼┐ŅŻ½┴„┴┐╝t└¹Ī▒Ą─ĘĮ╩ĮŻ¼│╔×ķ┤¾▓┐Ęųć°«aŲĘ┼ŲĄ─│÷╚”┬ĘÅĮĪŻ

«ö═¼┘|╗»įĮüĒįĮć└ųžŻ¼«aŲĘ╚ń║╬═╣’@Ī░ąĪ▒ŖĪ▒üĒØMūŃ▓Ņ«É╗»Ż┐«öąĪ▒Ŗ▓╗į┘│╔×ķą┬§r╩┬Ż¼╚ń║╬į┌┤¾ŁhŠ│Ž┬├ōĘfČ°│÷Ż┐Č°įĮüĒįĮČÓą┬╚ļŠųš▀ōī╩│Ż¼ėųįōė├į§śėĄ─ū╦æB├µī”ÅŖö│Łh╦┼Ą─Šų├µĄ╚Ą╚å¢Ņ}Ż¼┴¶ĮoąĪ▒ŖŽŃ╦«╦╝┐╝Ą─▀Ć║▄ČÓĪŻ

É█±R╩╦īŻī┘š{ŽŃĤJean-Claude Ellenaį°į┌ĪČš{ŽŃĤ╚šėøĪĘųąīæĄ└Ī░ÜŌ╬Č╩Ūę╗ĘNĘ¹╠¢Ż¼Č°╚ńĮ±ÜŌ╬ČĄ─Ę¹╠¢Ū░Ż¼ę▓Æņ╔Ž┴╦žøÄ┼ś╦ūRĪŻĪ▒ī”ė┌ąĪ▒ŖŽŃ╦«ŲĘ┼ŲüĒųvĪ░žøÄ┼ś╦ūRĪ▒╩Ūʱ─▄ē“ķLŲ┌ėąą¦Ż¼▀ĆąĶį┌╩ął÷ųą┤“─źś╦ārĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį