31▌å╚┌┘Y40ā|Ż¼9į┬Timsųąć°ĪóūŽčÓ╔Ž╩ąŻ¼║µ▒║¤ßČ╚┼╩╔²

üĒį┤/Foodaily├┐╚š╩│ŲĘ

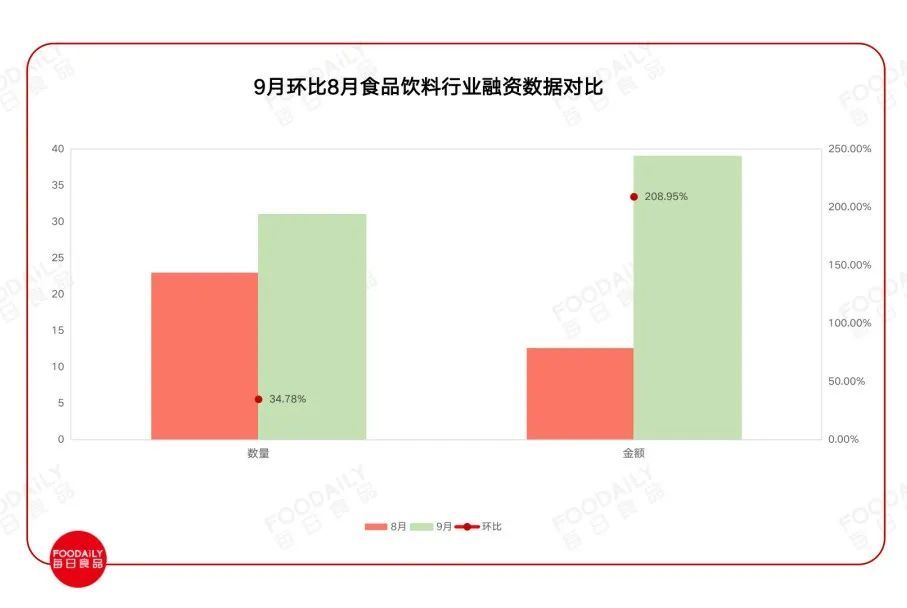

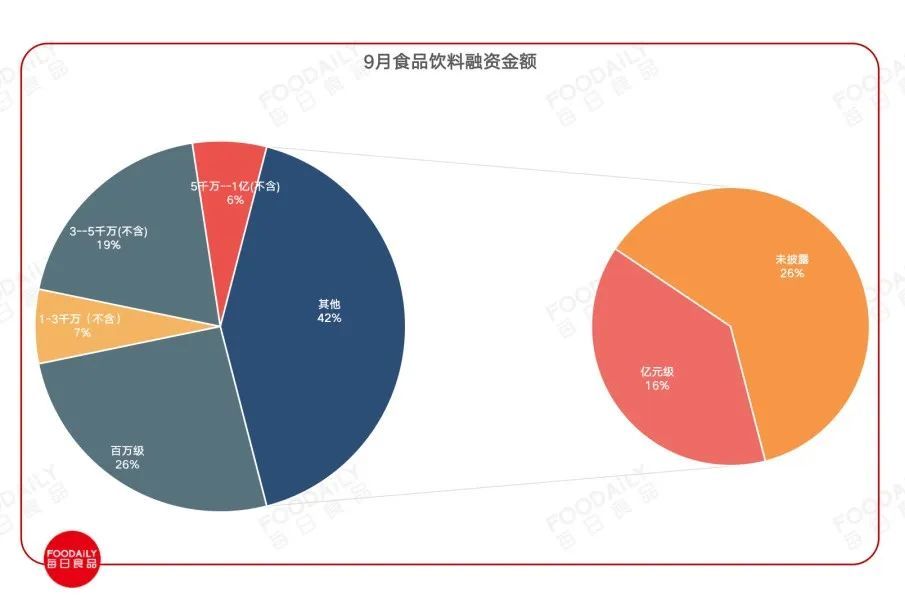

ō■Foodaily├┐╚š╩│ŲĘ▓╗═Ļ╚½ĮyėŗŻ¼2022─Ļ9į┬╩│ŲĘ’ŗ┴ŽąąśI╣▓ėŗ░l╔·31Ų═Č╚┌┘Y╩┬╝■Ż¼┐éĮŅ~39.02ā|ĪŻŻ©╬──®½@╚Ī9į┬╩│ŲĘ’ŗ┴Ž┘ÉĄ└═Č╚┌┘Y╚½▓┐öĄō■Ż®

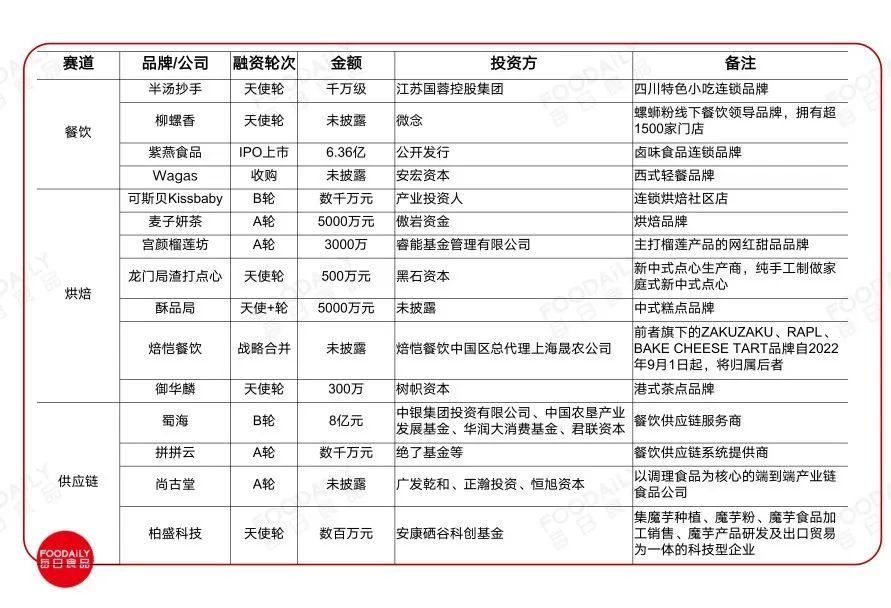

Ųõųą8Ų╚┌┘Y╬┤┼¹┬ČĮŅ~Ż¼Ęųäe×ķAOKKAĪó┬■┐¦ū∙┐¦Ę╚Īó┐¦ų«╝ęĪóČ┼Ė”ŠŲśIĪó┴°┬▌ŽŃĪóWagasĪó▒║É▓═’ŗ║═╔ą╣┼╠├ĪŻ

Łh▒╚8į┬Ą─23▌å12.63ā|Ż©3Ų╬┤┼¹┬ČŻ®Ż¼9į┬╚┌┘YöĄ┴┐║═ĮŅ~┤¾Ę∙Č╚╗ž£žŻ¼╚┌┘YöĄ┴┐į÷ķLĮ³35%Ż¼╚┌┘YĮŅ~į÷ķL│¼200%ĪŻ

«ö╚╗9į┬Ą─╚┌┘Y┐éĮŅ~▌^Ė▀Ż¼│²┴╦öĄ┴┐š╝ō■ā×ä▌Ż¼▀Ćų„ę¬ę“×ķ9į┬Timsųąć°║═ūŽčÓ╩│ŲĘĮė▀B╔Ž╩ąŻ¼╣½ķ_░ląą╚┌┘YĮŅ~▌^Ė▀ĪŻÅ─▀^ā|╚┌┘YĒŚ─┐üĒ┐┤Ż¼┼c░╦į┬öĄ┴┐Äū║§ę╗ų┬Ż¼Ą½č”ėø│┤žø║═╩±║ŻĄ─╚┌┘YĮŅ~▌^Ė▀Ż¼Ė„╚┌┘Y8ā|ĪŻ

9į┬╩│ŲĘ’ŗ┴Ž═Č╚┌┘YĖ┼ør

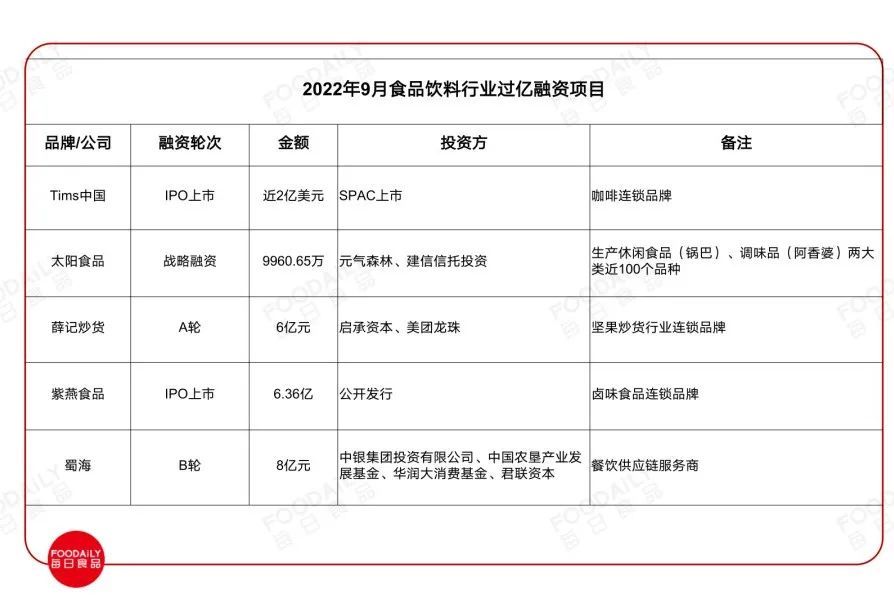

Å─╚┌┘YöĄ┴┐üĒ┐┤Ż¼║µ▒║┘ÉĄ└╚┌┘YūŅČÓŻ¼╣▓╚┌┘Y7ŲŻ¼─├Ž┬1.68ā|į¬Ż╗ŠoĮėų°┼┼į┌Ą┌Č■Ą─╩Ū┐¦Ę╚┘ÉĄ└Ż¼╚┌┘Y5ŲĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼┐¦Ę╚öĄ┴┐ļmų╗ŠėĄ┌Č■╬╗Ż¼Ą½┐¦Ę╚▀BµiŲĘ┼ŲTim Hortonsųąć°śIäš╔Ž╩ąŻ¼╦∙ęį╚┌┘Y┐éĮŅ~┼┼į┌╩ū╬╗ĪŻ

┐¦Ę╚▀BµiŲĘ┼ŲTim Hortonsųąć°śIäš┼c╠ž╩Ō─┐Ą─╩š┘Å╣½╦ŠSilver Crestė┌├└ć°¢|▓┐Ģrķg9į┬28╚š║Ž▓ó═Ļ│╔Ż¼ė┌9į┬29╚šš²╩ĮĄŪĻæ╝{╦╣▀_┐╦Ż¼═©▀^┤╦┤╬śIäš║Ž▓óŻ¼Timsųąć°īó½@Ą├Į³2ā|├└į¬Ż©╝s║Ž╚╦├±Ä┼14.4ā|į¬Ż®Ą─Ņ~═Ō╚┌┘YĪŻ

┴Ē═ŌŻ¼╚┌┘Y┐éĮŅ~┼┼į┌Ą┌Č■╬╗Ą─╩Ū╣®æ¬µ£Ż¼╚┌┘Y8.33ā|Ż¼Ą½āHėą╦─éĆĒŚ─┐╚┌┘YŻ¼Ą├ęµė┌▒Š═┴Ņ^▓┐▓═’ŗ╣®æ¬µ£Ę■äš╠ß╣®╔╠╩±║Ż═Ļ│╔╣▓ėŗ8ā|į¬Ą─B▌å╚┌┘YĪŻ

Å─╚┌┘Y▌å┤╬╔Ž┐┤Ż¼ę└╚╗╩Ū╠ņ╩╣▌å/ĘNūė▌åĄ─š╝▒╚ę└┼f▀h│¼Ųõ╦¹▌å┤╬Ż¼─┐Ū░╩│ŲĘŅIė“B▌åęį╔ŽĄ─╚┌┘Yį┌£p╔┘ĪŻ

Ą½9į┬ėąā╔Ų╩š┘Å/║Ž▓ó╩┬╝■Ż¼Ęųäe╩Ū▌p╩│▓═ÅdWagasŻ©╬ųĖĶ╦╣Ż®▒╗╦Į─╝╣╔ÖÓ═Č┘Y╗∙Į░▓║Ļ┘Y▒Š╩š┘ÅŻ╗ŲņŽ┬ōĒėąZAKUZAKUĪóRAPLĪóBAKE CHEESE TARTŲĘ┼ŲĄ─▒║É▓═’ŗŻ¼ūį2022─Ļ9į┬1╚šŲ▒╗Ųõųąć°ģ^┐é┤·└Ē╔Ž║ŻĻ╔▐r╣½╦Šæ┬į║Ž▓óĪŻ

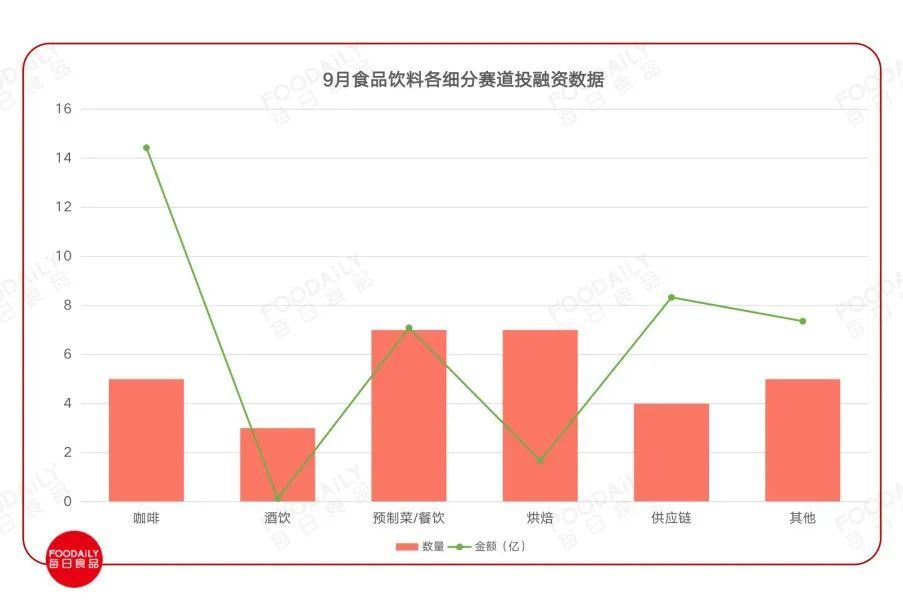

Å─╚┌┘YĮŅ~╔Ž┐┤Ż¼│²8Ų╬┤┼¹┬ČĒŚ─┐═ŌŻ¼ā|╝ēĒŚ─┐āH5ŲŻ¼š╝▒╚16%Ż╗Č°░┘╚f╝ēĒŚ─┐š╝▒╚ūŅĖ▀Ż¼▀_26%Ż╗Ū¦╚f╝ēĒŚ─┐š╝▒╚32%ĪŻ

║µ▒║¤ßČ╚┼╩╔²Ż¼ą┬▓Ķ’ŗ¤o╚╦å¢Į“

Š▀¾wĄĮ9į┬═Č╚┌┘YĖ„╝ÜĘų┘ÉĄ└Ż¼║µ▒║Īó▓═’ŗ+Ż©ŠĆŽ┬+ŅAųŲ▓╦Ż®Īó╣®æ¬µ£Č╝╩Ū▒Šį┬═Č╚┌┘Y╩ął÷ųąĄ─ųž³cŻ¼Ą½▀^═∙▌^¤ßĄ─ą┬┴Ń╩█┘ÉĄ└║═ą┬▓Ķ’ŗät¤o╚╦å¢Į“ĪŻ

║µ▒║¤ßČ╚╔įėą┼╩╔²

Į³░ļ─ĻüĒŻ¼░ķļS║µ▒║┘ÉĄ└Ą─Ė▀Ņlį~ģRŻ¼ČÓ×ķĻPĄĻĪó╩š┐sĪóĮĄ£žŻ║Ą░ĖŌĮńÉ█±R╩╦LADY M░l▓╝ųąć°ā╚ĄžķTĄĻĮKų╣ĮøĀI╣½ĖµŻ╗╚ź─Ļ╗¤ßĄ──½▄įĪó╗óŅ^Šų¤ßČ╚Ž┬╗¼Ż¼╦Ų║§’L╣Ō▓╗į┘Ż╗Ī░║µ▒║Ą┌ę╗╣╔Ī░┐╦└“╦╣═Īę▓▒╗ł¾Ą└ŲõČÓ╝ęķTĄĻĻPķ]......

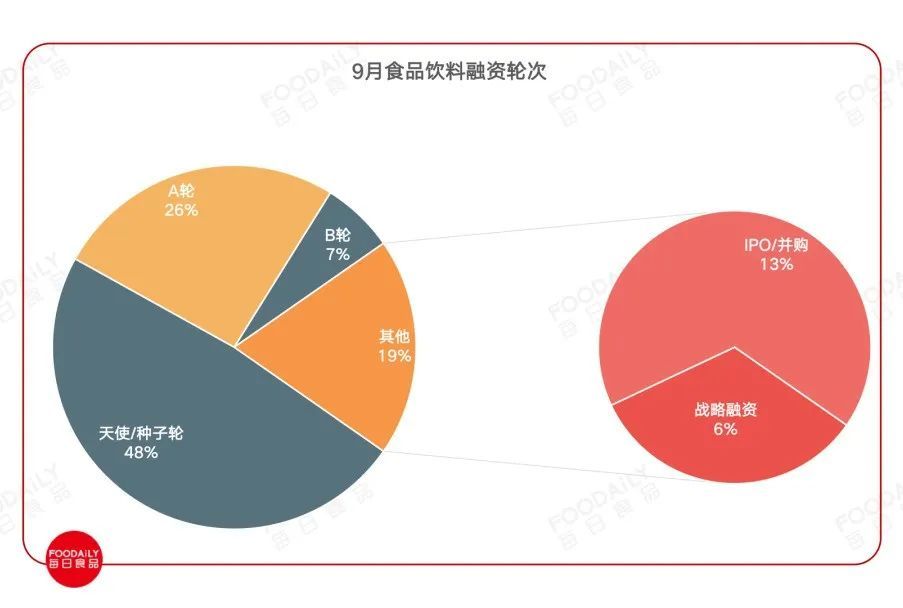

╩┬īŹ╔ŽŻ¼╔Ž░ļ─Ļę▓§r╔┘ėą║µ▒║ŲĘ┼Ų╚┌┘YŻ¼Ą½9į┬╚┌┘YųąŻ¼║µ▒║╩Ū╚┌┘YūŅČÓĄ─╝ÜĘų┘ÉĄ└Ż¼▒║É▓═’ŗ║═Ųõųąć°▀\ĀI╔╠║Ž▓óŻ╗Ė█╩Į▓Ķ³cŲĘ┼Ųė∙╚A„ļĪó╝ę═ź╩Įą┬ųą╩Į³cą─²łķTŠųį³┤“³cą─Ė„═Ļ│╔░┘╚f╝ē╚┌┘YĪŻ

┴Ē═Ō▀Bµi║µ▒║╔ńģ^ĄĻ┐╔╦╣žÉKissbabyĪó║µ▒║ŲĘ┼Ų¹£ūėÕ¹▓ĶĪóųą╩ĮĖŌ³cŲĘ┼Ų╦ųŲĘŠųĪóų„┤“┴±╔Å«aŲĘĄ─ŠW╝t╠ŲĘŲĘ┼ŲīmŅü┴±╔ÅĘ╗Ė„═Ļ│╔Ū¦╚f╝ē╚┌┘YĪŻ

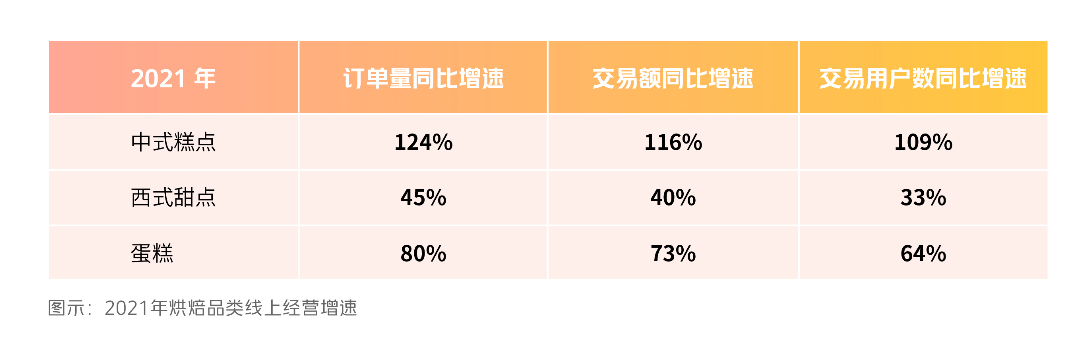

Å─╝ÜĘųŲĘŅÉüĒ┐┤Ż¼ųą╩ĮĖŌ³c╚į╩ŪĻPūóĄ─ųž³cŻ¼Ė∙ō■├└łFĮ³Ų┌░l▓╝Ą─öĄō■Ż¼2021─Ļųą╩ĮĖŌ³cėåå╬┴┐═¼▒╚į÷╦┘×ķ124%ĪŻ

łDŲ¼üĒį┤Ż║ĪČ2022║µ▒║ŲĘŅÉ░lš╣ł¾ĖµĪĘ

Ą½Å─▀^═∙Ą─┘Y▒ŠĪó╩ął÷ęį╝░Ž¹┘Mš▀żąįĀŅørüĒ┐┤Ż¼ą┬ųą╩Į║µ▒║─┐Ū░╚įęįŠW╝tī┘ąį×ķų„Ż¼Ž¹┘Mš│ąį├„’@▓╗ūŃŻ¼┘Y▒ŠĪ░ĮĄ£žĪ▒┌ģä▌▒╚▌^├„’@Ż¼╚ź─Ļå╬ķTĄĻ╣└ųĄ1ā|Ż¼Č°9į┬ļm╚┌┘YöĄ┴┐ČÓŻ¼Ą½å╬éĆĒŚ─┐╚┌┘YĮŅ~ūŅĖ▀╩Ū5000╚fĪŻ

┴Ē═ŌŻ¼║µ▒║Ī░’¢Ė╣Ī▒Ą─š²▓═ł÷Š░ųØuŪÕ╬·Ż¼ŅÉ╦Ų─½▄įĪó╗óŅ^ŠųĄ╚║µ▒║ŲĘ┼Ų░č«aŲĘūāąĪ┴╦Ż¼Ī░ę╗┐┌ę╗éĆĪ▒Ą─ąĪĖŌ³cŻ¼ų„┤“┴Ń╩│ą▌ķeł÷Š░ĪŻČ°ŅÉ╦Ų┐╔╦╣žÉKissbabyĪó¹£ūėÕ¹▓ĶätĖ³Ų½Ž“ė┌š²▓═Ż¼Ū░š▀Č©╬╗ąįār▒╚Īóų„╣źŽ┬│┴Č■╚²ŠĆ│Ū╩ą╝░╔ńģ^Ż╗║¾š▀ätęį¼F┐ŠĪó┐¦Ę╚Īó─╠▓Ķ×ķų„┤“Ą─Å═║Ž╩Į║µ▒║Ę╗ų¬├¹ , ų„┤“Š▀ėą " ’¢Ė╣Ėą + ║├╬ČĄ└ " Ą─║µ▒║«aŲĘūī├”┬ĄĄ─╔Ž░ÓūÕ─▄ē“öz╚ĪūŃē“Ą──▄┴┐ĪŻ

ą┬▓Ķ’ŗ¤o╚╦å¢Į“

Į³╚šŻ¼─╬讥─▓ĶŲDļyĄžĮ╗│÷┴╦2022╔Ž░ļ─ĻĄ─žöł¾Ż¼╔Ž░ļ─ĻĀI╩š×ķ20.45ā|Ż¼2021═¼Ų┌╩š╚ļ21.3ā|Ż¼Ūę2021─Ļ═¼Ų┌į÷╦┘×ķ80.2%Ż╗ā¶╠Øōp2.49ā|į¬Ż¼▀h│¼2021─Ļ╚½─Ļ╠ØōpĄ─1.45ā|Ż╗

Č°╔į║¾├█č®▒∙│Ū╔ĻšłA╣╔╔Ž╩ąĄ─šą╣╔Ģ°’@╩ŠŻ¼├█č®▒∙│Ū2019~2021─ĻĀI╩šĘųäe×ķ25.66ā|į¬Īó46.8ā|į¬Īó103.51ā|į¬Ż¼Üw─Ėā¶└¹ØÖĘųäe×ķ4.45ā|į¬Īó6.32ā|į¬Īó19.1ā|į¬Ż¼Į³╚²─Ļā¶┘ŹĮ³30ā|į¬Ż¼2021─ĻĀI╩š│¼░┘ā|į¬ĪŻ

Ą½╝┤▒Ńėą├█讥─║├öĄō■Ż¼ą┬▓Ķ’ŗį┌┘Y▒Š╩ął÷¤ßČ╚╚į╬«├ę▓╗š±ĪŻ╩┬īŹ╔ŽŻ¼─╬讥─═┤Ż¼ę╗Č©│╠Č╚╔ŽęÓ╩Ū«öŽ┬▓Ķ’ŗ╩ął÷Ą─šµīŹīæššĪŻÅ─Ģrķg╣سc╔Ž┐┤Ż¼─╬讥─╔Ž╩ąš²║├╠Äė┌ą┬▓Ķ’ŗ░lš╣Ą─ūŅĖ▀ĘÕŻ¼┤╦║¾Ė▀╦┘į÷ķLöUÅłĄ─╦┘Č╚ųØuŽ┬╗¼ĪóĖ▀╣└ųĄ┼▌─Łę▓ųØuŲŲ£ńĪŻ╚ńĮ±Ż¼ą┬▓Ķ’ŗĪ░Į╣æ]Ī▒ęč╩Ū│ŻæBŻ¼Å─«aŲĘārĖ±ĪóķTĄĻŻ¼ĄĮĢ■åTŻ¼╔§ų┴ĄĮ╣®æ¬µ£Ż¼¤o▓╗╩Ūą┬▓Ķ’ŗĪ░┐©▓▒ūėĪ▒Ą─į÷ķL└¦Š│ĪŻ

├█č®ļm▀B└m╚²─Ļė»└¹30ā|į¬ū¾ėęŻ¼Ą½ō■šą╣╔Ģ°’@╩ŠŻ¼├█č®▒∙│Ū2021─Ļų„ĀI╩š╚ļĘųäe×ķ╩│▓─Īó░³▓─ĪóįOéõįO╩®Ż¼╚²š▀š╝ų„ĀI╩š╚ļ▒╚└²Ęųäe×ķ70%Īó17%Īó6.7%Ż¼╚²ŅÉ»B╝ėĀI╩šš╝▒╚Į³94%ĪŻ▀@ŲõīŹęŌ╬Čų°Ż¼2╚fČÓ╝ę╝ė├╦ĄĻ╩Ū├█č®ĀI╩šĖ▀ė»└¹Ą─Ė∙▒ŠŻ¼ō╬Ų┴╦├█č®▒∙│ŪĮ³600ā|╣└ųĄĪŻ

Ą½╝┤▒Ń╚ń┤╦Ż¼├█č®╚įėąĮ╣æ]Ż¼▓╗öÓį┌čė╔ņśIäš░µłDŻ¼╚ńŲ┐čb╦«Īó┐¦Ę╚Īó└õā÷’ŗŲĘĄ╚ĪŻ║┴¤oę╔å¢Ż¼ą┬▓Ķ’ŗęč▀M╚ļ╝t║ŻĖéĀÄŻ¼ĻPµIį┌ė┌Ż¼¤ošō╩Ūʱė»└¹Ż¼ą┬▓Ķ’ŗČ╝╝▒ąĶą┬╣╩╩┬ĪŻ

╩│ŲĘŲ¾śIŅlŅl╔Ž╩ąĪó╩š┘Å

2022─ĻŻ¼╩│ŲĘąąśI¤oę╔├µī”ų°ę╗ŽĄ┴ą╠¶æŻ║ę▀ŪķĘ┤Å═Īó┘Y▒Šė÷└õĪóŽ¹┘M┌ģė┌└ĒąįĪóįŁ▓─┴ŽārĖ±╔ŽØq.......▀@Š═╝ėäĪ┴╦╩│ŲĘ┘ÉĄ└▒ŠŠ═╝ż┴ęĄ─ĖéĀÄĪŻ

į┌╝t║ŻĖéĀÄųąŻ¼×ķ┴╦╣®æ¬µ£š¹║ŽĪó╠ß╔²ą¦┬╩ĪóīżŪ¾░lš╣┘YĮĪó╩│ŲĘŲ¾śIš¹║Ž▓ó┘Å╝ėäĪŻ╗Å─ąąśI░lš╣┬ĘÅĮüĒ┐┤Ż¼╩│ŲĘ╩ął÷ų▓Į╝»ųą╗»ę▓╩Ū┌ģä▌ų«ę╗Ż¼▒Ē¼Fą╬╩Įų«ę╗▒Ń╩ŪŲ¾śIų«ķgĄ─╝µ▓óš¹║ŽĪŻŠ═2022─ĻüĒ┐┤Ż¼ČÓéĆ╝ÜĘų┘ÉĄ└ĪóŅ^▓┐Ų¾śIČ╝į┌╝ė╦┘▓ó┘Å▀M│╠ĪŻ

äėÖC┐éĮYŲüĒŻ¼¤o═Ō║§╩Ū×ķ┘Yį┤Īó×ķŲĘŅÉĪó×ķŲĘ┼ŲĪó×ķ╩ął÷ĪŻę╗░ŃüĒšfŻ¼ōĒėąę╗Č©╩ął÷ęÄ─Ż║═äōą┬«aŲĘĄ─ųąąĪŲĘ┼ŲĪóģ^ė“ŲĘ┼ŲŻ¼│╔×ķ▀@ę╗╣╔▓ó┘Å┤¾│▒ųą▒╗ĻPūóĄ─ųž³cĪŻ

┼c┤╦═¼ĢrŻ¼Å─╚ź─ĻŽ┬░ļ─ĻĄ─╩│ŲĘ╣®æ¬µ£ĄĮĮ±─ĻĄ─╩│ŲĘŲ¾śIŻ¼╔Ž╩ąŅl┬╩ę▓į┌╝ė┐ņĪŻ

│²┴╦Timsųąć°ĪóūŽčÓ╩│ŲĘĪóīÜ┴ó╩│ŲĘĪó║ķŠ┼╣¹ŲĘĄ╚Ų¾śI═ŌŻ¼▓═’ŗŲ¾śIę▓į┌ŅlĘ▒╔ĻšłIPO╔Ž╩ąŻ¼╚ń1į┬29╚šŻ¼Į^╬Č╩│ŲĘŻ©603517.SHŻ®╣½ĖµĘQŻ¼ĮŁ╠K║═Ė«▓═’ŗ╣▄└ĒėąŽ▐╣½╦ŠŻ©Ž┬ĘQĪ░║═Ė«ōŲ├µĪ▒)Ż¼öMīŹ╩®Š│═Ō╔Ž╩ąėŗäØŻ╗1į┬25╚š═ĒķgŻ¼ųąć°ūŅ┤¾Ą─ų▒ĀIųą╩Į┐ņ▓═╝»łFÓl┤Õ╗∙į┌Ė█Į╗╦∙▀fĮ╗┴╦šą╣╔Ģ°Ż╗╔Ž║ŻŚŅć°ĖŻŲ¾śI╣▄└ĒŻ©╝»łFŻ®╣╔Ę▌ėąŽ▐╣½╦ŠŻ©╝┤Ī░ŚŅć°ĖŻ┬ķ└▒ĀCĪ▒Ż®ę▓ė┌Į±─ĻęčĮø╠ßĮ╗ĪČ╣╔Ę▌ėąŽ▐╣½╦ŠŠ│═Ō╩ū┤╬╣½ķ_░ląą╣╔Ę▌īÅ┼·ĪĘ▓─┴ŽŻ¼š²╩Į£╩éõĖ░Ė█╔Ž╩ąĪŻ┤╦═ŌŻ¼į┌šŃĮŁūC▒OŠų┼¹┬ČĄ─▌oī¦éõ░Ė╣½╩Š╬─╝■ųąŻ¼└Ž─’Š╦ėŗäØį┌ć°ā╚╔Ž╩ąĪŻ

2022─Ļ9į┬╩│ŲĘ’ŗ┴ŽąąśI═Č╚┌┘YöĄō■ģR┐é

░l▒Ēįušō

ĄŪõø | ūóāį