ĮČŽ┬╔Ž╩ąŻ¼ŠĒ╚ļ╝t║ŻĄ─ķ_╩╝

üĒį┤/36ļ┤╬┤üĒŽ¹┘M

ū½╬─/ČŁ▓±┴ß

ŠÄ▌ŗ/å╠▄Ę

ūįĮ±─Ļ4į┬▀fĮ╗šą╣╔Ģ°║¾Ż¼ĮČŽ┬Į³╚šį┘┤╬Ė³ą┬šą╣╔Ģ°Ż¼╝ė╦┘ø_┤╠Ī░│Ū╩ąæ¶═ŌĄ┌ę╗╣╔Ī▒ĪŻ

ū„×ķĘ└Ģ±ĮńĄ─ŠW╝tŻ¼▀@╝ę│╔┴óė┌2013─ĻĄ─ą┬ŲĘ┼ŲŻ¼ūŅ│§ęįĘ└Ģ±éŃŪą╚ļ╩ął÷Ż¼Ļæ└m┤“įņ│÷ąĪ║┌éŃĪó─z─ęéŃĄ╚▒¼┐ŅŻ¼Å─ŠĆ╔ŽŪ■Ą└░ŌĄ╣╠ņ╠├éŃĄ╚└Ž┼Ų═µ╝ęĪŻų«║¾ėųīóĘ└Ģ±Ę■Īó├µšųĪóąõ╠ūĄ╚═ŲŽ“╩ął÷ĪŻČ╠Č╠Äū─ĻĢrķgŻ¼ĮČŽ┬▒Ń│╔×ķć°ā╚Ą┌ę╗┤¾Ę└Ģ±ŲĘ┼ŲŻ¼│╔╣”╦”ķ_ĄŽ┐©āzĪóā×ę┬ÄņŻ¼ęį╝░ĮČā╚Ą╚ą┬═µ╝ęĪŻ

─▄ē“Å─ī”╩ų┴ų┴óĄ─╩ął÷├ōĘfČ°│÷Ż¼▀Ćę¬Üw╣”ė┌▀@╝ę╣½╦Šī”┴„┴┐═µĘ©Ą─╩ņŠÜšŲ╬šĪŻū„×ķę╗╝ęDTCŲĘ┼ŲŻ¼ĮČŽ┬┤¾╩ų╣P═Č╚ļĀIõN┘Mė├Ż¼═©▀^└Ņ╝čń∙Ą╚▒ŖČÓ├„ąŪ▀_╚╦ĘN▓▌ĦžøŻ¼░ļ─Ļ║Žū„╔ŽŪ¦╬╗KOLŻ¼└¹ė├╔ńĮ╗├Į¾wŲĮ┼_║═ļŖ╔╠ų▒▓ź┤“Ēæų¬├¹Č╚Ż¼┬ĘŠĆ║═┤“Ę©┐░ĘQĘ└Ģ±ĮńĄ─Ī░═Ļ├└╚šėøĪ▒ĪŻ

Å─ą¦╣¹üĒ┐┤Ż¼ĮČŽ┬ę▓ćLĄĮ┴╦╠Ņ^ĪŻ2019-2021─ĻŻ¼ŲõĀI╩šĘųäe×ķ3.8ā|į¬Īó7.9ā|į¬║═24ā|į¬Ż¼─ĻÅ═║Žį÷ķL┬╩Ė▀▀_150%ĪŻ╝┤▒Ńį┌Į±─Ļą┬Ž¹┘MŲĘ┼ŲŲš▒ķė÷└õĄ─ŪķørŽ┬Ż¼ĮČŽ┬ę▓│╔╣”┘ŹĄĮ┴╦ÕXŻ¼ĀI╩š║═└¹ØÖ│╩¼FĖ▀╦┘į÷ķLĪŻ

2022╔Ž░ļ─ĻŻ¼ĮČŽ┬Ą─ĀI╩š×ķ22.1ā|į¬Ż¼═¼▒╚į÷ķL81.3%ĪŻōĒėąĘ■čbĪóéŃŠ▀Īó├▒ūėĪó┼õ’ŚĄ╚ę╗ŽĄ┴ąĖ▀├½└¹«aŲĘŻ¼ĮČŽ┬Ą─š¹¾w├½└¹▀_60.3%ĪŻī”▒╚Ę■’ŚŠ▐Ņ^ā×ę┬Äņ─Ė╣½╦ŠčĖõNŻ¼Į±─ĻĄ┌╚²žö╝Š├½└¹┬╩×ķ52.6%Ż¼ĮČŽ┬’@╚╗│¼įĮŪ░š▀ĪŻ

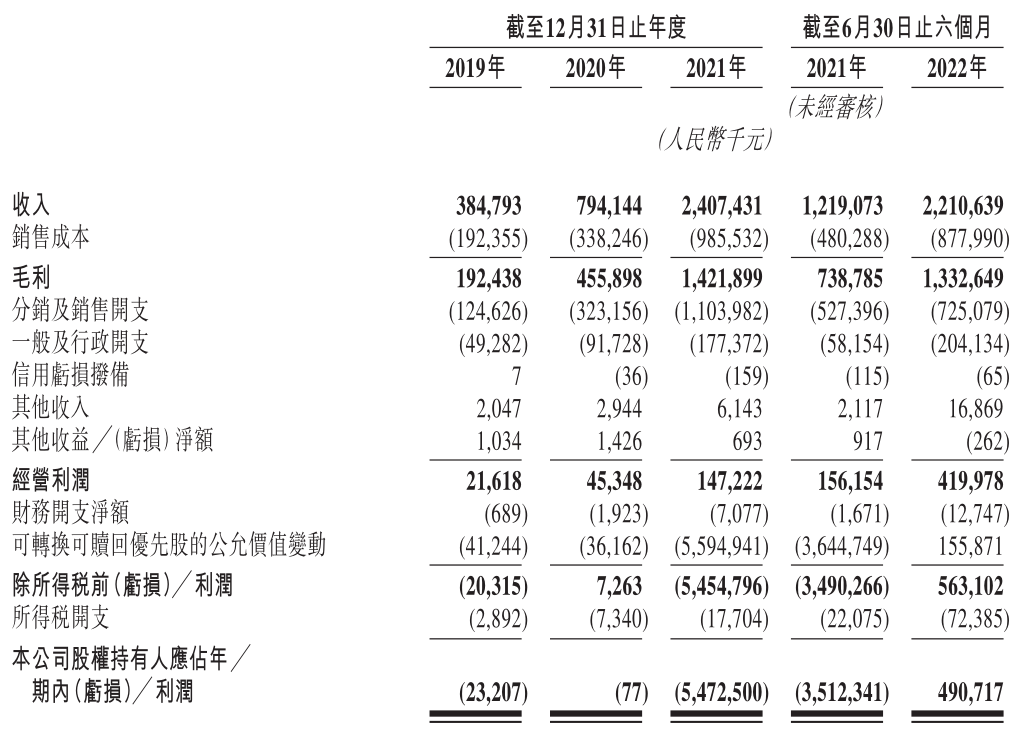

łDŻ║ĮČŽ┬2019-2022╔Ž░ļ─ĻśI┐ā

└¹ØÖĘĮ├µŻ¼2022─Ļ╔Ž░ļ─ĻĮČŽ┬ā¶└¹ØÖ▀_ĄĮ4.9ā|į¬Ż¼Č°╚ź─Ļ═¼Ų┌ā¶╠Øōp35.12ā|į¬Ż¼ų„ę¬üĒūį┐╔▐DōQ┐╔┌H╗žā׎╚╣╔Ą─╣½į╩ārųĄūāäėĪŻ

┼c┤╦Ū░Ą─═Ļ├└╚šėøŅÉ╦ŲŻ¼ĮČŽ┬ę▓▒╗┘N╔ŽųžĀIõNĪó▌pčą░lĄ─ś╦║×ĪŻ

Å─čą░l┘Mė├üĒ┐┤Ż¼ĮČŽ┬═Č╚ļĄ─čą░lų¦│÷Å─2019─ĻĄ─0.2ā|į¬Ż¼į÷ķLų┴2021─ĻĄ─0.71ā|į¬Ż¼į┌┐éĀI╩šĄ─▒╚ųžģsÅ─5.2%Ž┬╗¼ų┴3%ĪŻĮ±─ĻĮČŽ┬Ą─╔Ž░ļ─Ļčą░l┘Mė├×ķ0.63ā|į¬Ż¼āHš╝┐é╩š╚ļĄ─2.8%ĪŻ▀@ą®ś╦░±║┌┐Ų╝╝Ą─«aŲĘŻ¼į┌Ž¹┘Mš▀┐┌ųąĄ─įuār░²┘H▓╗ę╗Ż¼═┬▓█Ī░ųŪ╔╠ČÉĪ▒Ą─┬Ģę¶įĮüĒįĮČÓĪŻ

ŽÓī”æ¬Ą─Ż¼ĮČŽ┬Ą─ÅVĖµ║═ĀIõNķ_ų¦ę╗┬Ę┼╩╔²Ż¼Å─2019─ĻĄ─0.36ā|į¬Ż¼ę╗┬Ęį÷ķLĄĮ2021─ĻĄ─5.87ā|į¬Ż¼į┌┐éĀI╩šš╝▒╚╠ß╔²ų┴24.4%ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼ĮČŽ┬▀xō±┴╦Ž„£p▀@▓┐Ęųķ_ų¦ęį▒ŻūCė»└¹ĪŻ

Ą½ĮČŽ┬ę└┼fąĶę¬╗ž┤Ż¼į┌┴„┴┐╝t└¹Ž¹╩¦Ą─ŁhŠ│Ž┬Ż¼ę└┐┐┤·╣ż╔·«a║═KOLĦžøĄ─ą┬Ž¹┘M═µ╝ęŻ¼ę¬╚ń║╬Į©┴óĖ³╔ŅĄ─ŲĘ┼Ų▒┌ēŠŻ┐ęį╝░«ö╦³Å─ę╗éĆÄū║§ø]ėąÅŖö│Ą─╝ÜĘųŅIė“Ż¼ę╗Ņ^į·▀Mī”╩ų┴ų┴óĄ─╝t║ŻŻ¼╦³ę¬╚ń║╬┌AĄ├Ž¹┘Mš▀Ż┐

01

öUŲĘŅÉōQüĒĖ▀į÷ķL

Ę┼č█Į³ę╗ā╔─ĻĄ─ą┬Ž¹┘M┘ÉĄ└Ż¼ĮČŽ┬╦ŃĄ├╔Ž╩Ūę╗╝ęĖ▀╦┘į÷ķLĄ─╣½╦ŠŻ¼Į±─Ļ╔Ž░ļ─Ļę▓─├│÷┴╦─µä▌į÷ķLĄ─śI┐āĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2021─ĻŻ¼ĮČŽ┬Ą─ĀI╩š▀_ĄĮ24ā|į¬Ż¼Ę■čbĪóéŃŠ▀Īó├▒ūėĄ╚╚½ŲĘŅÉ╔╠ŲĘīŹ¼F┐ņ╦┘į÷ķLĪŻČ°Į±─Ļ╔Ž░ļ─ĻŻ¼ĮČŽ┬Ą─ĀI╩š22.1ā|į¬Ż¼ęÄ─ŻęčĮøĮėĮ³╚ź─Ļ╚½─ĻĄ─╦«ŲĮŻ¼į┌▀@▒│║¾Ż¼ĮČŽ┬├ķŽ“┴╦²ŗ┤¾Ą─╣”─▄ąįą¼Ę■╩ął÷ĪŻ

ļm╚╗Å─Ę└Ģ±éŃ╔·ęŌŲ╝ęŻ¼Ę└Ģ±Ę■ę╗ų▒╩ŪĮČŽ┬Ą─═§┼Ų«aŲĘŻ¼Ą½Ę└Ģ±▀@éĆł÷Š░ęįŽ─╝Š×ķų„Ż¼╠ņ╗©░ÕėąŽ▐Ż¼Č°Ūę▀@ę╗ŅIė“ę▓ė┐╚ļ┴╦║▄ČÓą┬═µ╝ęŻ¼▀@Č╝▒ŲŲ╚ĮČŽ┬į┌ą┬ŲĘŅÉ╔Ž░l┴”ĪŻ

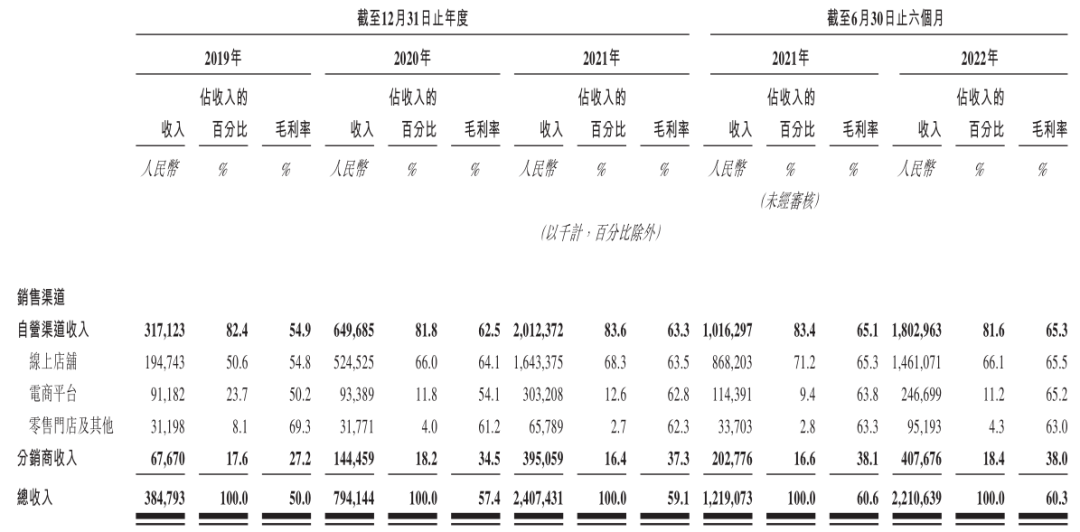

łDŻ║ĮČŽ┬▓╗═¼ŲĘŅÉ╔╠ŲĘĄ─╩š╚ļ║═├½└¹┬╩

░³║¼Ę└Ģ±Īó▒Ż┼»Īó╝ęŠė║═▀\äėŽĄ┴ąį┌ā╚Ą─Ę■čb«aŲĘ╩ŪĮČŽ┬Ą─║╦ą─ŲĘŅÉŻ¼į┌Į±─Ļ╔Ž░ļ─Ļ╩š╚ļ▀_ĄĮ7.92ā|į¬Ż¼═¼▒╚╚ź─Ļį÷ķL156%Ż¼▓╗āHžĢ½I┴╦3│╔ęį╔ŽĄ─ĀI╩šŻ¼į÷╦┘ę▓▀h│¼Ųõ╦¹ŲĘŅÉĪŻ

ŲõųąĘŪĘ└Ģ±╣”─▄Ą─«aŲĘ╩ŪĮČŽ┬ų°ųž═Č╚ļĄ─ĘĮŽ“ĪŻ╚ź─Ļ╔Žą┬┴╦ę╗ŽĄ┴ąęr╔└ĪóčØčbĪó═Ō╠ū╝░ėĮqĘ■Ą╚▒Ż┼»Ę■čbŻ¼ļSų°Į±─Ļ┬ČĀIĪó’w▒PĪóĻæø_Ą╚Ė„ŅÉæ¶═Ō▀\äė¤ßČ╚Ė▀ØqŻ¼ĮČŽ┬ę▓Ēśä▌═Ų│÷ą┬ŲĘŻ¼└²╚ń▌pæ¶═ŌŽĄ┴ąĄ─Šo╔ĒčØĪóōu┴ŻĮq┤“Ąū╔└ĪóØOĘ“├▒Ą╚ĪŻ

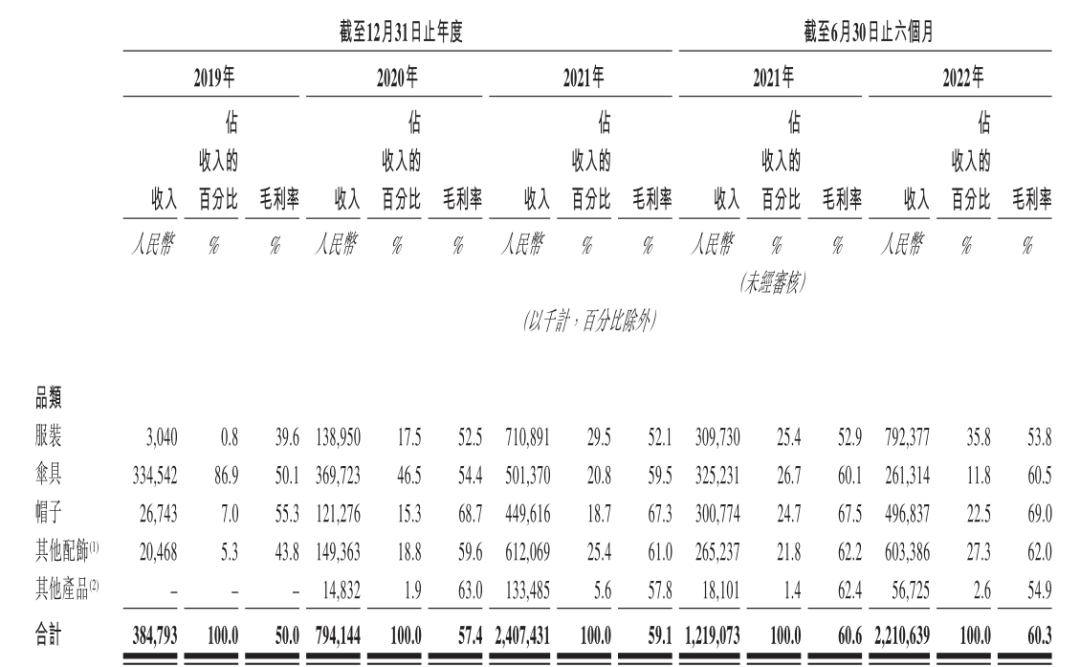

ļSų°ŲĘŅÉöU│õŻ¼Ę■čbśI䚥─├½└¹┬╩Å─▀^╚źĄ─39.6%Ż¼ę╗┬Ę╠ß╔²ų┴─┐Ū░Ą─53.8%Ż¼äōįņ┴╦Ė³┤¾Ą─└¹ØÖ┐šķgĪŻ

Ę■čbų«═ŌĄ─ŲĘŅÉųąŻ¼Ųõ╦¹┼õ’ŚŅÉ║═├▒ūėĄ─▒Ē¼Fę▓ŅH×ķ┴┴č█ĪŻ

Ųõųą░³└©┐┌šųĪóąõ╠ūĪó─½ńRĪó╩ų╠ūĪó┼¹╝ń╝░ć·ĮĒį┌ā╚Ą─Ųõ╦¹┼õ’ŚŻ¼╔Ž░ļ─ĻĀI╩š│¼▀^6ā|į¬Ż¼═¼▒╚į÷ķL127.5%ĪŻė╔ė┌╝ė┤¾╔Žą┬┴”Č╚Ż¼░ļ─ĻĢrķg═Ų│÷46┐Ņą┬ŲĘŻ¼═¼Ģr╠ßĖ▀┐═å╬ārŻ¼Ųõ╦¹┼õ’ŚŅÉęčĮø│╔×ķāH┤╬ė┌Ę■čbĄ─Ą┌Č■┤¾╩š╚ļüĒį┤Ż¼į┌┐éĀI╩šĄ─š╝▒╚ĮėĮ³3│╔ĪŻ▀@▓┐Ęų«aŲĘĄ─├½└¹┬╩Ė▀▀_62%Ż¼▒╚Ę■čbĖ³Ė▀ĪŻ

Č°ū„×ķĮČŽ┬├½└¹┬╩ūŅĖ▀Ż©69%Ż®Ą─ŲĘŅÉŻ¼├▒ūėŲĘŅÉĄ─į÷ķLØō┴”įĮ░l’@ų°ĪŻ═¼śė┐┐ą┬ŲĘ└ŁäėõN╩█į÷ķLŻ¼ĮČŽ┬į┌░ļ─ĻĢrķg═Ų│÷56┐Ņą┬Ą─├▒ūėå╬ŲĘŻ¼ĀI╩š▀_ĄĮĮ³5ā|į¬Ż¼═¼▒╚į÷ķL65.2%Ż¼╚ńĮ±▀@▓┐ĘųśIäšį┌┐éĀI╩šĄ─š╝▒╚ęčĮø│¼▀^2│╔ĪŻ

▀^╚ź┐┐Ę└Ģ±éŃŲ╝ęŻ¼▒¼┐ŅĪ░ąĪ║┌éŃĪ▒Ī░─z─ęéŃĪ▒Äū║§│╔×ķŲĘ┼ŲĄ─ś╦║×ĪŻ╚ńĮ±Ę§╗»│÷ČÓŚl«aŲĘŠĆŻ¼ĮČŽ┬ī”éŃŠ▀Ą─ę└┘ćęčĮø┤¾┤¾ĮĄĄ═ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼éŃŠ▀Ą─ĀI╩š×ķ2.61ā|į¬Ż¼═¼▒╚£p╔┘┴╦19.7%ĪŻéŃŠ▀į┌┐éĀI╩šĄ─š╝▒╚ę▓ę╗┬ĘŽ┬╗¼Ż¼Å─▀^╚źę╗Č╚Ė▀▀_8│╔Ż¼ĮĄų┴─┐Ū░Ą─āH11.8%ĪŻ

Å─ų„┤“Ę└Ģ±«aŲĘŻ¼ĄĮ╠Į╦„ĘŪĘ└Ģ±ŅIė“Ż¼ĮČŽ┬▓╔ė├ę╗ž×Ą─▒¼┐Ņ▓▀┬įĪŻĮČŽ┬į┌╚ź─ĻŠ═┤“įņ│÷22┐ŅõN╩█Ņ~│¼▀^3000╚fį¬Ą─å╬ŲĘŻ¼Į±─Ļ╔Ž░ļ─Ļą┬į÷┴╦2┐Ņ├„ąŪå╬ŲĘŻ¼Ęųäe╩Ū╝ŗļHŽĄ┴ąžÉÜż▒ČūoĘ└Ģ±┐šĒö├▒ĪóĢā═¹ŽĄ┴ą═Ėę░┐╔š█»B─½ńRŻ¼Č°Ū░30├¹▒¼┐ŅžĢ½I┴╦│¼▀^7│╔Ą─õN╩█Ņ~ĪŻ

łDŻ║ĮČŽ┬Ą─õN╩█Ū■Ą└╩š╚ļŪķør

02

ē║┐s│╔▒ŠŻ¼īWĢ■╩ĪÕX

ĮøÜv¤²ÕXōQį÷ķLĄ─╝ż┴ęĖéĀÄ║¾Ż¼Ė„ąąĖ„śIČ╝į┌īżŪ¾ĮĄ▒Šį÷ą¦Ż¼╚ńĮ±ĮČŽ┬ę▓ū±čŁų°ę╗Śl╩ĪÕXĘ©ätŻ¼╝┤ĮĄĄ═ĀIõN┘Mė├║═┐žųŲ╔·«a│╔▒ŠĪŻ

ĮČŽ┬Ą─ÅVĖµ║═ĀIõNķ_ų¦į┌▀^╚ź╚²─Ļę╗┬ĘĖ▀ØqŻ¼Å─2019─ĻĄ─3700╚fį¬Ż¼į÷ķLĄĮ2020─ĻĄ─1.2ā|į¬Ż¼2021─ĻĖ³╩Ūį÷ķLų┴5.86ā|į¬Ż¼į┌╩š╚ļĄ─▒╚ųž╠ßĖ▀ų┴24.4%ĪŻ

┐┐ā╚╚▌ĀIõN╬³ę²Ž¹┘Mš▀Ż¼ĮČŽ┬į┌╚ź─Ļ┼cĮ³600éĆKOL║Žū„Ż¼Į±─Ļ╔Ž░ļ─ĻĖ³╩Ū║Žū„┴╦1577╬╗KOLĪŻ▀@ą®╗Ņ▄Sį┌ąĪ╝tĢ°Ą╚Ė„┤¾╔ńĮ╗ŲĮ┼_Ą─▓®ų„Ż¼×ķŲĘ┼Ųį÷╝ė┴╦Ųž╣ŌČ╚Ż¼Ä¦üĒĄ─╩š╚ļį┌┐éĀI╩šųąš╝▒╚ĮėĮ³10%ĪŻ

│²┴╦ŠĆ╔ŽŪ■Ą└Ą─═Č╚ļŻ¼į┌ŠĆŽ┬Ū■Ą└ĘĮ├µŻ¼ĮČŽ┬ę▓į┌╝ė┤¾═Č╚ļŻ¼Ūęķ_ĄĻĄ─╦┘Č╚įĮüĒįĮ┐ņĪŻ

ĮČŽ┬į┌2020─Ļą┬ķ_3╝ęŠĆŽ┬ķTĄĻŻ¼2021─Ļą┬ķ_24╝ęĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼ĮČŽ┬ą┬ķ_33╝ęŠĆŽ┬┴Ń╩█ķTĄĻŻ¼┐éöĄ▀_ĄĮ99╝ęŻ¼Ųõųą41╝ę×ķūįĀIķTĄĻĪŻ▓╗▀^üĒūįķTĄĻČ╦Ą─╩š╚ļŻ¼į┌┐éĀI╩šųą▓╗ĄĮ5%ĪŻ

į┌¤²ÕXōQį÷ķLĄ─Ū░Äū─ĻŻ¼ĮČŽ┬Ą─ę▓╩Ū═¼▓Į╠Ø┤¾Ą─ĪŻĄĮ┴╦2022─Ļ╔Ž░ļ─ĻŻ¼ĮČŽ┬ķ_╩╝Ž„£pĀIõN│╔▒ŠŻ¼╗©į┌ÅVĖµ║═ĀIõN╔ŽĄ─┘Mė├×ķ2.64ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─2.8ā|į¬ėą╦∙Ž┬ĮĄĪŻĀIõN┘Mė├į┌┐é╩š╚ļĄ─š╝▒╚ę▓ę“┤╦ĮĄų┴11.9%Ż¼Č°╚ź─Ļ═¼Ų┌×ķ23%ĪŻ

Ųõ┤╬į┌╣®æ¬µ£│╔▒ŠŻ¼ĮČŽ┬ę▓īżšęē║┐sĄ─┐šķgĪŻė╔ė┌ęÄ─Ż╗»╔·«a║═ūhār─▄┴”╠ßĖ▀Ż¼ĮČŽ┬Į±─Ļį┌õNžø│╔▒Š╔Žėą┴╦├„’@Ą─Ž┬ĮĄĪŻī”▒╚2019─ĻŻ¼õNžø│╔▒Šš╝ĄĮ┐é╩š╚ļĄ─╝s50%Ż¼╚ńĮ±ĮĄų┴39%ĪŻ

ė╔ė┌įńŲ┌ōīš╝┴„┴┐╝t└¹Ż¼▓╔╚Īų▒├µŽ¹┘Mš▀Ą─DTC─Ż╩ĮŻ¼╝ė╔Žņ`╗ŅĄ─╣®æ¬µ£Ż¼ę▓Ä═ų·ĮČŽ┬┐ņ╦┘æ¬ī”╩ął÷Ą─ąĶŪ¾ūā╗»ĪŻ╚ńĮ±ū▀Ž“╚½ŲĘŅÉöUÅłŻ¼ĮČŽ┬─▄ʱ└^└mšŠĘĆ─_Ė·Ż┐

«ģŠ╣╚ńĮ±═¼śėõN╩█Ę└Ģ±ę┬ĪóĘ└Ģ±├µšųĄ─Ż¼▀ĆėąĮČā╚ĪóVVCĪóĄŽ┐©āz║═ā×ę┬ÄņĄ╚Ż¼┘u³cČ╝╩ŪĘ└Ģ±║══ĖÜŌŻ¼═¼┘|╗»ĖéĀÄ╝ż┴ęŻ¼Ūę║¾š▀Č╝▒╚ĮČŽ┬Ė³Š▀ąįār▒╚ĪŻ

│²┴╦Ę└Ģ±å╬ŲĘŻ¼ĮČŽ┬ę▓┘uŲ┴╦ōu┴ŻĮqĪó▒Ż┼»čØ║═ėĮqĘ■Ż¼Č°▀@ą®Č╝╩Ūā×ę┬ÄņĄ╚└Ž┼ŲŠ▐Ņ^┴ų┴óĄ─ŅIė“ĪŻ─┐Ū░üĒ┐┤Ż¼ĮČŽ┬į┌«aŲĘ║═ārĖ±╔Ž▓ó▓╗š╝ā×ä▌ĪŻ└²╚ńėĮqĘ■Ż¼ĮČŽ┬āHėą5┐Ņ«aŲĘŻ¼ārĖ±Å─379ĄĮŪ¦į¬ū¾ėęŻ¼Č°ā×ę┬Äņ╣┘ĘĮŲņ┼ץĻā╚╠ß╣®30┐Ņ«aŲĘŻ¼ārĖ±Å─199ĄĮ1299į¬ĪŻ

═žš╣ÅVķ¤Ą─╩ął÷ęŌ╬Čų°Ė³ČÓÖCĢ■Ż¼Ą½ĮČŽ┬ę▓īóėŁüĒĖ³ČÓ╠¶æĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį