╣Žūė┤¾═§ø_ō¶░┘ā|─┐ś╦Ż¼äė┴”ūŃē“å߯┐

üĒį┤/╣سcžöĮø

ū„š▀/╬Õąą

Ī░│į▓╗Ų┴Ń╩│┴╦ŻĪĪ▒Ī░▀BXXXę▓▓╗─▄ūįė╔┴╦Ż┐Ī▒į┌Ė„┤¾╗ź┬ōŠWŲĮ┼_╔ŽŻ¼ļS╠Ä┐╔ęŖŽ¹┘Mš▀ī”╩│ŲĘārĖ±Ą─═┬▓█ĪŻ

╩┬īŹ╔ŽŻ¼Ž¹┘Mš▀Ą─═┬▓█╩Ūš¹éĆ«aśIµ£īėīėé„ī¦Ž┬üĒĄ─ĮY╣¹ĪŻō■╣سcžöĮø▓╗═Ļ╚½ĮyėŗŻ¼Į±─ĻęčĮøėą╝s40éĆų„┴„╩│ŲĘŲĘ┼Ųą¹▓╝ØqārŻ¼Ųõųą╔µ╝░’ŗ┴ŽĪóš{╬ČŲĘĪó╚ķųŲŲĘĄ╚ČÓéĆŲĘŅÉŻ¼ģó┼cĄ─Ų¾śI░³└©═·═·╩│ŲĘĪóŪóŪó╩│ŲĘĄ╚ĪŻ

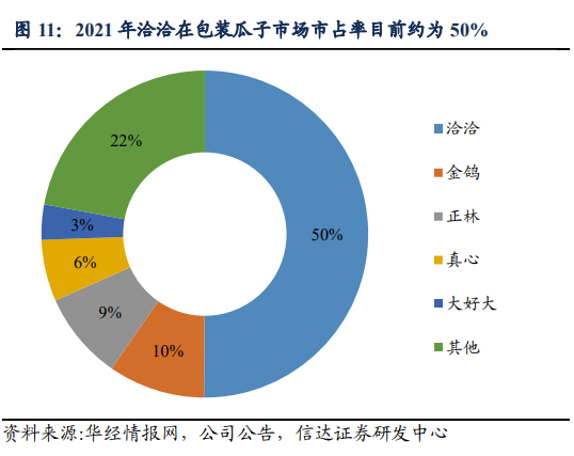

▀@ŲõųąŻ¼ŪóŪó╩│ŲĘ╩Ū╣ŽūėąąśIĄ─²łŅ^Ż¼╦žėąĪ░╣Žūė┤¾═§Ī▒ų«ĘQŻ¼2021─ĻĄ─╩ął÷Ę▌Ņ~Ė▀▀_50%Ż¼╦³Ą─ūā╗»ė░ĒæĖ³ÅVĪŻ2020─ĻŻ¼ŪóŪó╩│ŲĘ▀Ć╠ß│÷┴╦Ī░ļp░┘Ī▒Ż©░┘ā|ĀI╩š░┘╚fĮKČ╦Ż®─┐ś╦Ż¼╚ń╣¹─▄Ēś└¹īŹ¼FŻ¼─Ū╣½╦ŠīóĖ³╝ė░┴ęĢ╚║ą█ĪŻ

Ą½╩ŪŻ¼Ī░╠ņ╣½▓╗ū„├└Ī▒Ż¼ŪóŪó╩│ŲĘę╗▀ģę¬═╗ŲŲ┐¹╗©ūėąąśIĄ─╠ņ╗©░ÕŻ¼ę╗▀ģę¬╩šÅ═ļŖ╔╠Ū■Ą└Ą─Ī░╩¦ĄžĪ▒ĪŻ╣½╦ŠĄ──┐ś╦ļm╚╗├„┤_Ż¼ūŅĮKĄ─╣¹īŹę▓ūŃē“šT╚╦Ż¼Ą½Ū░┬ĘŲõīŹ▓ó▓╗║├ū▀ĪŻ

01

░ļ─Ļł¾╗ž┼»Ż¼╠ßārō§▓╗ūĪ¤ßŪķŻ┐

1995─ĻŻ¼ę╗╬╗36ÜqĄ─░▓╗š╔╠śIÅd╣żśI┐Ų┐ŲķL╩šĄĮ┴╦Ī░─X┤³ē─┴╦Ī▒Ą─įuārĪŻįŁę“╩Ū╦¹▐oĄ¶┴╦ĶF’ł═ļŻ¼Ž┬║Ż╚ź┘u▒∙╣„ĪŻ

Ī░┐ŲķL┘u▒∙╣„Ī▒│╔╣”┴╦Ż¼Ą½ūī╦¹ū▀╔Ž╚╦╔·ÄpĘÕĄ─ģs╩Ū╣ŽūėĪŻ▐o┬ÜŽ┬║ŻĄ─ĻÉŽ╚▒ŻŻ¼į┌└õ’ŗ╔·ęŌ╩š╚ļ│¼▀^Ū¦╚f║¾Ż¼Š═ķ_╩╝īżšęą┬ÖCĢ■ĪŻ╦¹░l¼F«öĢrĄ─╣ŽūėąąśI┤µį┌╚²┤¾═┤³cŻ║│įČÓ┴╦╚▌ęū╔Ž╗Ż¼│į═Ļ┴╦╩ų┼KŻ¼▓╗ē“╚ļ╬ČĪŻė┌╩Ū╦¹Š═ī”é„Įy╣ż╦ć▀Mąą┴╦äōą┬Ė─įņŻ¼ę²╚ļ┴╦Ī░Ė─│┤×ķų¾Ī▒Ė┼─ŅŻ¼ę╗┼eĮŌøQ┴╦▀@╚²éĆļyŅ}Ż¼╦¹äō▐kĄ─ŪóŪó╩│ŲĘę▓Ą├ęį│╔×ķąąśI²łŅ^ĪŻ

╚╗Č°Ż¼╣╩╩┬▀Ćø]ėąĮY╩°Ż¼ŪóŪó╩│ŲĘĄ─śI┐ā▀M╚ļ┴╦Ę”┴”į÷ķLĄ─ĀŅæBŻ¼▀@╩Ū╣½╦Š2021─Ļų┴Į±ā╔┤╬ī”ų„┴”«aŲĘ▀Mąą╠ßārĄ─┤¾▒│Š░ĪŻ

Ą┌ę╗┤╬╩Ūį┌2021─Ļ10į┬Ż¼«öĢrŪóŪó╩│ŲĘ░l▓╝╣½ĖµĘQŻ¼īóī”╣½╦Š┐¹╗©ūėŽĄ┴ą«aŲĘęį╝░─Ž╣ŽūėĪóąĪČ°ŽŃ╬„╣Žūė«aŲĘ▀Mąą│÷ÅSārĖ±š{š¹Ż¼Ė„ŲĘŅÉ╠ßārĘ∙Č╚×ķ8%-18%▓╗Ą╚Ż¼ārĖ±ł╠ąąė┌«ö╠ņķ_╩╝īŹ╩®ĪŻĄ┌Č■┤╬╩Ūį┌Į±─Ļ8į┬ĪŻ

łDŲ¼üĒį┤Ż║╣½╦Š╣½Ėµ

Å─╣½╦Š╠ßār║¾Ą─śI┐āū▀ä▌╔Ž┐┤Ż¼╩▄ĄĮØqārė░ĒæĄ─▓╗ų╗╩ŪŽ¹┘Mš▀Ą─ÕX░³ĪŻ

į┌Ą┌ę╗┤╬ą¹▓╝Øqār║¾Ą─╚²╝ŠČ╚śI┐āųąŻ¼╣½╦ŠĄ─ĀI╩šį÷╦┘Å─2020─Ļ╚²╝ŠČ╚Ą─10.11%╠ß╔²ų┴10.71%Ż¼╠ß╔²Ę∙Č╚▓ó▓╗┤¾Ż¼└¹ØÖĄ─į÷╦┘ätÅ─2020─Ļ═¼Ų┌Ą─49.96%ĮĄų┴2.33%ĪŻ

░┤šš▀ē▌ŗĄ╣═ŲŻ¼╠ßārĢ■ŲĄĮ╠ßš±śI┐āĄ─ū„ė├Ż¼└¹ØÖę▓æ¬įō╩Ūėą╦∙╠ßĖ▀Ą─ĪŻĄ½╩┬īŹģs╩Ū└¹ØÖĄ─ęÄ─Ż╔įėąį÷╝ėŻ¼į÷╦┘┤¾Ę∙Ž┬ĮĄĪŻ

┐vė^╣½╦Šį┌▀@Ų┌ķg░l▓╝Ą─ÄūĘ▌žöł¾Ż¼Ī░į¬ā┤Ī▒║▄┐╔─▄╩Ū╔Žė╬įŁ▓─┴ŽŻ©░³└©┐¹╗©ūėĪó░³čb▓─┴ŽĄ╚Ż®ārĖ±▓©äėĄ─ė░ĒæĪŻ▒╚╚ńŻ¼ŪóŪó╩│ŲĘŠ═į┌Į±─Ļ░ļ─Ļł¾ųąŠ═╠ߥĮ┴╦┤¾ū┌╔╠ŲĘ║═įŁ▓─┴ŽĪŻČ°Ųõ╦¹╩│ŲĘŲ¾śIą¹▓╝ØqārĄ─ė╔Ņ^ę▓╩ŪįŁ▓─┴ŽØqārĪŻ

ĮKČ╦ŲĘ┼ŲĮĶØqārüĒŽ¹╗»│╔▒Š╔ŽØqŻ¼▓ó▓╗╩Ū╩▓├┤ą┬§r▓┘ū„ĪŻÅ─╚ź─Ļķ_╩╝Ż¼ą┬─▄į┤ąąśIĄ─▄ćŲ¾Š═ę“×ķ╔Žė╬ąŠŲ¼Ą─Č╠╚▒Ż¼╝Ŗ╝Ŗš{Ė▀┴╦«aŲĘ╩█ārĪŻ

Ą½╩ŪŻ¼▀@ī”╦∙ėąą¹▓╝ØqārĄ─Ų¾śIüĒšfČ╝╩Ūę╗¾wā╔├µĄ─Ż¼ėąÖCĢ■ę▓ėą’LļUĪŻŽ¹┘Mš▀╩ŪʱĢ■└^└m┘I┘~Ż┐▀@īóų▒ĮėĻPŽĄĄĮ╣½╦ŠĄ─śI┐ā▒Ē¼FĪŻŪ░├µīó▀@ā╔┤╬ØqārĄ─Ģrķg³cĘ┼į┌ę╗Ųī”▒╚Ęų╬÷║¾Ż¼░l¼FŪóŪó╩│ŲĘ╩▄ĄĮ┴╦ę╗Č©Ą─žō├µė░ĒæĪŻ

╚ń╣¹╬ęéāōQéĆĮŪČ╚ė^▓ņŻ¼▀@éĆ┌ģä▌Š═Ė³├„’@ĪŻ╬ęéāüĒ┐┤┐┤╣½╦Šą¹▓╝╠ßār║¾Ą─Łh▒╚į÷ķLŪķørŻ¼▀@┐╔ęįĮę╩Š╠ßār▓▀┬įĄ─ķLŲ┌Įė╩▄│╠Č╚ĪŻ

▀@Ųõųąėąā╔ĮMöĄō■ųĄĄ├═µ╬ČĪŻ

╩ūŽ╚╩Ū╚ź─Ļ╚²╝ŠČ╚Ą─į÷ķLŻ¼«öĢrĄ─═¼▒╚║═Łh▒╚Š∙▒╚╚ź─ĻČ■╝ŠČ╚ę¬Ė▀Ż¼▀@į┘┤╬ūC├„┴╦╠ßārī”śI┐āĄ─└Łäėū„ė├ĪŻŲõ┤╬╩ŪĮ±─Ļę╗╝ŠČ╚Ż¼═¼▒╚║═Łh▒╚į÷ķLŠ∙Ą°╚ļĄ═╣╚ĪŻ

▀@šf├„╩ął÷Ą─│ą╩▄Ų┌į┌╚²éĆ╝ŠČ╚ū¾ėęŻ¼Č°Į±─ĻČ■╝ŠČ╚Ą─Łh▒╚ļm╚╗╚į╩Ūžōį÷ķLŻ¼Ą½ŪķøręčĮø▒╚ę╗╝ŠČ╚║├┴╦ę╗ą®ĪŻę“┤╦Ż¼Į±─Ļ╚²╝ŠČ╚īó╩Ū╣½╦Š╠ßār║¾Ż¼śI┐ā░lš╣Ą─Ž┬ę╗éĆĻPµI³cĪŻ

02

Ŗ^ČĘČ■╩«─ĻŻ¼╣Žūė┤¾═§└Ž┴╦Ż┐

╬ęć°Ą─╣ŽūėąąśIÜv╩ĘėŲŠ├Ż¼ŪóŪó╩│ŲĘ╦∙į┌Ą─░▓╗šĖ³╩ŪąąśIųžµéĪŻ╣½╦Šų▒ĄĮ2001─Ļ▓┼│╔┴óŻ¼Ą½ß╚Ų╦┘Č╚ģs║▄┐ņŻ¼═¼ĢrŲ▓Į╔§ų┴┘YĖ±Ė³└ŽĄ─Ų¾śIČ╝▒╗╦³╦”ĄĮ┴╦╔Ē║¾ĪŻ

╣ŽūėąąśIųąĄ─Ų¾śIėą║▄ČÓŻ¼Ą½š¹¾w│╩¼FĄ─╩Ū▒╚▌^╔óĄ─ĀŅæBŻ¼āHėąŪóŪó╣Žūė╩Ū╚½ć°ąįŲĘ┼ŲŻ¼Į°ØĪó╚A╬Č║ÓĪó┤¾║├┤¾ĪóČÓ╬ČĄ╚Ųõ╦¹ŲĘ┼ŲČ╝╩ŪĄžģ^ŲĘ┼ŲĪŻį┌╩ął÷Ę▌Ņ~╔ŽŻ¼ŪóŪó╣Žūė╩Ū┤³čb╣ŽūėĄ─²łŅ^ĪŻ

░┤ššäĪ▒Š═∙Ž┬ū▀Ż¼ŪóŪó╩│ŲĘĄĮ┴╦ĮŌøQ├┐éĆąąśI²łŅ^Č╝ę¬├µ┼RĄ─å¢Ņ}Ż¼─Ū▒Ń╩Ū═╗ŲŲąąśI╠ņ╗©░ÕĪŻ

öĄō■’@╩ŠŻ¼2018─Ļ╣ŽūėąąśIĄ─ęÄ─Ż╝s×ķ300ā|į¬ū¾ėęĪŻŲõųąŻ¼╔óčb┼c░³čb╣ŽūėĄ─Ę▌Ņ~ų«▒╚╝s×ķČ■▒╚ę╗Ż¼ŪóŪó╩│ŲĘät╩Ū┤³čb╣ŽūėąąśIĄ─²łŅ^ĪŻ

ŲõīŹŻ¼╝┤▒Ń╣½╦Š▓╗ų„äė═╗ŲŲŻ¼ą╬ä▌ę▓į┌▒ŲŲ╚╣½╦Šū÷│÷Ė─ūāĪŻŪóŪó╩│ŲĘĄ─ĀI╩šį┌2016─Ļ▀_ĄĮ25ā|į¬║¾Š═ķ_╩╝į÷ķLĘ”┴”ĪŻ

┤╦ĢrŻ¼░lš╣ą┬śI䚊═╩ŪĒś└Ē│╔š┬ų«╩┬ĪŻäō╩╝╚╦ĻÉŽ╚▒Żį┌2017─Ļ╗žÜw║¾Ż¼▀xō±┴╦ĖéĀÄ╝ż┴ęĄ─łį╣¹┘ÉĄ└ĪŻ«öĢrŻ¼łį╣¹ąąśI┼▄│÷┴╦╚²ų╗╦╔╩¾Ż¼Ųõ─Ļ╩š╚ļ│¼50ā|į¬Ż¼Č°╣½╦Š«öĢrĄ──Ļ╩š╚ļ▀Ć▓╗ūŃ40ā|į¬ĪŻ

└Ēšō╔ŽŻ¼ŪóŪó╩│ŲĘæ{ĮĶ╣®æ¬µ£║═ūįĮ©╣żÅSĄ─ā×ä▌Ż¼į┌łį╣¹ąąśI╩Ū┤¾ėą┐╔×ķĄ─ĪŻūŅĮKĄ─ĮY╣¹ę▓║═└Ēšō╔Ž╩ŪŽÓ╦ŲĄ─Ż¼łį╣¹śIäšęč│╔×ķ╣½╦ŠĄ─Ą┌Č■┤¾śI䚯¼╚ź─ĻĄ─╩š╚ļš╝▒╚▀_ĄĮ22.8%Ż¼╩š╚ļęÄ─Ż×ķ13.6ā|į¬ĪŻ

▓╗▀^Ż¼▀@└’├µ▀Ćėąą®╝Ü╣ØųĄĄ├╚źė^▓ņĪŻ

īŹļH╔ŽŻ¼łį╣¹śI䚥─Ė▀╣ŌĢr┐╠▓óø]ėą│ų└m╠½Š├ĪŻį┌2018─Ļ-2021─ĻųąŻ¼łį╣¹śI䚥─į÷╦┘Ż¼ų╗į┌2021─ĻīŹ¼F┴╦═¼▒╚╔ŽØqŻ¼Å─2020─ĻĄ─15.14%Ę┤ÅŚų┴43.82%Ż¼ŲõėÓĢrķgČ╝į┌Ž┬╗¼ĪŻĮ±─Ļ╔Ž░ļ─ĻŻ¼łį╣¹śIäšžĢ½I┴╦Į³20%Ą─╩š╚ļŻ¼ęÄ─Ż│¼5ā|į¬ĪŻ

╝╚╚╗ĀI╩šžĢ½I▓╗┤¾Ż¼─Ū└¹ØÖžĢ½I╚ń║╬─žŻ┐╚ń╣¹└¹ØÖūŃē“ČÓŻ¼ČÓ╔┘ę▓┐╔ęįšę╗žę╗ą®Ī░├µūėĪ▒ĪŻ┐╔¼FīŹŲ½Ų½ėą³cÜł┐ßĪŻ2021─ĻŻ¼╣½╦Šłį╣¹śI䚥─├½└¹┬╩×ķ29.26%Ż¼╚²ų╗╦╔╩¾łį╣¹śIäš═¼Ų┌Ą─├½└¹┬╩×ķ29.14%Ż¼ā╔š▀ŽÓ▓Ņ▓ó▓╗┤¾Ż¼▀@šf├„łį╣¹śI䚥─└¹ØÖ▒Ē¼FÖMŽ“ī”▒╚▀Ć╦Ń▓╗ÕeĪŻ

Ą½╩ŪŻ¼╚ń╣¹ĻPŲķTüĒ┐┤Ż¼łį╣¹śI䚥─▒Ē¼FŠ═╩Ū┴Ēę╗Ę¼Ūķør┴╦Ż¼╦³Ą─├½└¹┬╩▒╚┐¹╗©ūėśI䚥═┴╦╝s5éĆ░┘Ęų³cĪŻ

ōQŠõįÆšfŻ¼į┌ŪóŪó╩│ŲĘĄ─¾wŽĄā╚Ż¼łį╣¹śIäšį┌ĀI╩š║═├½└¹▀@ā╔éĆŠSČ╚╔ŽŻ¼Č╝ø]─▄Å═ųŲ┐¹╗©ūėśI䚥─│╔╣”ĪŻ

Å─2001─Ļ│╔┴ó╦ŃŲŻ¼ŪóŪó╩│ŲĘš█“v▀^╩ĒŲ¼Īó╣¹ā÷Īółį╣¹Ą╚ČÓéĆą┬śIäšĪŻĢrų┴Į±╚šŻ¼─▄ę└┐┐Ą─ę└╚╗ų╗ėą┐¹╗©ūėśIäšĪŻ

03

ø_░┘─┐ś╦─▄īŹ¼Få߯┐

2020─ĻŻ¼ĻÉŽ╚▒ŻĮo╣½╦ŠįOČ©┴╦Ī░ļp░┘Ī▒─┐ś╦Ż¼▀@éĆ─┐ś╦┐╔ęį▓ĮŌ×ķā╔éĆųĖś╦ĪŻ

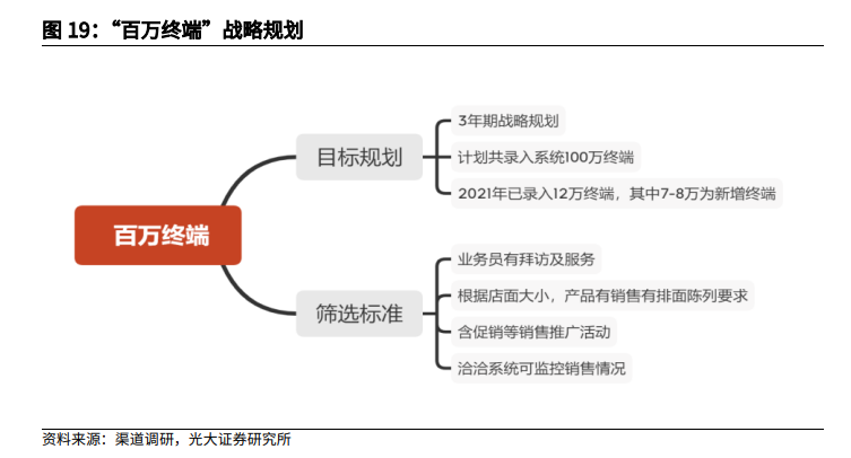

Ųõę╗Ż¼ĄĮ2023─ĻīŹ¼Fš¹¾w║¼ČÉõN╩█╩š╚ļ100ā|į¬Ż¼Ųõųą╣Žūė║¼ČÉ╩š╚ļ60ā|į¬Īółį╣¹║¼ČÉ╩š╚ļ30ā|į¬Īóą▌ķe╩│ŲĘ║¼ČÉ╩š╚ļ10ā|į¬Ż¼į┌╬Õ─Ļā╚ū÷ĄĮć°ā╚łį╣¹ąąśIĄ─Ą┌ę╗├¹Ż¼▓óņ¢╣╠╣ŽūėśI䚥─ŅIŽ╚Ąž╬╗ĪŻ

į┌2021─ĻŻ¼╣ŽūėĪółį╣¹ĪóŲõ╦¹╚²┤¾░ÕēKĄ─╩š╚ļĘųäe×ķ39.4ā|į¬Īó13.66ā|į¬Īó6.7ā|į¬ĪŻęį┤╦×ķ╗∙ĄAŻ¼╚²š▀Ęųäeę¬į÷ķL1.5▒ČĪó2.2▒ČĪó1.5▒ČŻ¼▓┼─▄ūī╣½╦Š░┤ėŗäØīŹ¼FĀI╩š│¼░┘ā|į¬Ą──┐ś╦ĪŻ┐╔ęŖŻ¼ŪóŪó╩│ŲĘĄ─Ė„éĆ░ÕēKČ╝▒│╔Ž┴╦▓╗▌p╦╔Ą─KPIĪŻ

ŲõČ■╩Ū╩šõø░┘╚fĮKČ╦Ż¼öU┤¾õN╩█Ė▓╔wĘČć·ĪŻ

╣سcžöĮøūóęŌĄĮŻ¼ŪóŪó╩│ŲĘį┌Ū■Ą└╔Žę▓ū÷│÷┴╦ŽÓæ¬Ą─š{š¹Ż¼▀@╩Ū╩ął÷╔Ž▌^╔┘ĻPūóĄ─ā╚╚▌ĪŻ

ĮøõN╔╠╩ŪŪóŪó╩│ŲĘõN╩█ŠWĮjĄ─Ēö┴║ų∙Ż¼╦³éāį┌╣½╦ŠĄ─╩š╚ļųąš╝▒╚│¼80%ĪŻĮžų┴2021─Ļ─ĻĄūŻ¼╣½╦Š╣▓ėą1000ČÓéĆĮøõN╔╠ĪŻį┌ĮøõN─Ż╩Į×ķų„Ą─┤¾Ū░╠ߎ┬Ż¼╣½╦Šį┌Į³Äū─Ļķ_▒┘┴╦ę╗éĆą┬ĘĮŽ“Ż¼─ŪŠ═╩ŪtoBśI䚯¼Ųõųą░³└©łF┘ÅśIäš║═▓═’ŗŪ■Ą└ĪŻ▀@éĆĘĮŽ“╣½╦ŠĄ─░l┴”³cŲõīŹ▓╗ļy└ĒĮŌŻ¼BČ╦╩ął÷Ą─Øō┴”ęčĮø▒╗Ųõ╦¹╩│ŲĘŲ¾śIūC├„┴╦ĪŻ

┴Ēę╗éĆūā╗»╩ŪŻ¼╣سcžöĮø╩ß└Ē║¾░l¼FŻ¼╣½╦ŠĄ─õN╩█łFĻĀį┌ĮøÜv┴╦8─ĻĄ─╩š┐s║¾Ż¼2021─Ļ║▒ęŖĄžöU┤¾┴╦ęÄ─ŻĪŻ2012─Ļ╣½╦ŠĄ─õN╩█łFĻĀĖ▀▀_1688╚╦Ż¼ĄĮ2020─ĻŠ½║åĄĮ447╚╦Ż¼2021─Ļį÷╝ėų┴688╚╦Ż¼─┐Ū░łFĻĀęÄ─ŻāH┤╬ė┌╔·«ałFĻĀĪŻ

▀@└’ę¬╠ßę╗Ž┬ŪóŪó╩│ŲĘĄ─╔·«a─Ż╩ĮŻ¼┼c╚²ų╗╦╔╩¾▓╔ė├┤·╣ż╔·«a▓╗═¼Ą─╩ŪŻ¼╣½╦ŠūįĮ©╣żÅSŻ¼─┐Ū░ōĒėą3000+╔·«aåT╣żĪŻöU│õõN╩█łFĻĀęÄ─ŻŻ¼▒Ē├„╣½╦ŠėąęŌ└¹ė├ĮøõN╔╠ū÷Ė▄ŚUŻ¼Ū╦äėśI┐āę²ŪµĪŻ

╣سcžöĮøūóęŌĄĮŻ¼ŪóŪó╩│ŲĘĄ─ĮøõN╔╠Ū■Ą└ī┘ė┌śIā╚Ą┌ę╗╠▌ĻĀŻ¼į┌ø_░┘▀@╝■╩┬╔ŽŻ¼Ė³æ¬įōÅ─Č╠░Õ╔Ž╚ļ╩ųŻ¼╣½╦Šį┌Ū■Ą└ĘĮ├µĄ─Č╠░Õš²╩ŪļŖ╔╠Ū■Ą└ĪŻ

2019─ĻŻ¼ļŖ╔╠Ū■Ą└Ą─╩š╚ļš╝▒╚▀_ĄĮ10.01%Ż¼╩ŪĮ³╦──ĻüĒĄ─ūŅĖ▀ųĄĪŻį┌2019─Ļų«║¾Ż¼ļŖ╔╠Ū■Ą└Ą─╩š╚ļš╝▒╚ųØuū▀Ą═Ż¼2020─Ļ║═2021─ĻČ╝į┌9%ū¾ėę┼Ū╗▓ĪŻę¬ų¬Ą└Ż¼▀@╩Ūę╗éĆ┼▄│÷┴╦─Ļ╩š╚ļĮ³░┘ā|į¬Ą─╚²ų╗╦╔╩¾Ą─Ū■Ą└Ż¼Č°╣½╦ŠļŖ╔╠Ū■Ą└Ą─▒Ē¼FŻ¼▓╗āH╩Ūø_░┘Ą─ę╗┤¾ļ[╗╝Ż¼ę▓╩ŪķLŲ┌░lš╣Ą─Ī░╚§³cĪ▒ĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼į┌╣½╦Š─┐Ū░Ą─▓▀┬įųą▓ó╬┤┐┤ĄĮā×╗»ļŖ╔╠Ū■Ą└Ą─├ńŅ^ĪŻę“┤╦Ż¼╣سcžöĮøšJ×ķŻ¼╦³īó╩Ū╣½╦Šį┌Ū■Ą└ĘĮ├µĄ─┴Ēę╗éĆūāöĄĪŻ

╔├ķLŲĘ┼ŲĀIõNŻ¼ŲĘ┼ŲŠ▀éõĖ▀ä▌─▄Ż¼╩ŪŪóŪó╩│ŲĘĖ▀╦┘░lš╣Ą─ā╔┤¾Üó╩ų’ĄŻ¼ŪóŪó╣Žūėų«║¾Ą─├┐╚šłį╣¹š²╩ŪÅ═ė├┴╦▀@ę╗▀ē▌ŗĪŻ╣½╦Šį┌2017─Ļ═Ų│÷├┐╚šłį╣¹Ż¼┤╬─ĻõN╩█¾w┴┐Š═─▄▀_ĄĮĮ³5ā|į¬Ą─│╔┐āĪŻ▀@šf├„▒M╣▄╣½╦ŠęčĮø│╔┴ó┴╦20ČÓ─ĻŻ¼Ą½īÜĄČ╬┤└ŽĪŻ

Ė³ųąę¬Ą─╩ŪŻ¼╣½╦Šį┌Ū■Ą└║═«aŲĘĘĮ├µĄ─┼¼┴”Ż¼▒Ē├„╣½╦Š×ķø_ō¶ļp░┘─┐ś╦ū÷┴╦╚½ĘĮ╬╗Ą─£╩éõĪŻŪóŪó╩│ŲĘ─▄ʱ╚ńįĖŻ¼ūī╬ęéā╩├─┐ęį┤²ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį