ńĻ╚Rč┼VS═Ļ├└╚šėøŻ¼┘Y▒Š╩ął÷Ą─Ī░╠ņ╠├Ī▒┼cĪ░Ąžė“Ī▒

üĒį┤/÷L╔╠

ū„š▀/╚²▌å

ūŅĮ³Ż¼æ{ĮĶįńC═ĒAĄ╚ūo(h©┤)─w└Ē─ŅĪ░Üó│÷ųžć·Ī▒Ą─ć°žø├└ŖyŲĘ┼ŲńĻ╚Rč┼Ż¼░l(f©Ī)▓╝┴╦Ą┌╚²╝ŠČ╚žöł¾ĪŻ

į┌Ą┌╚²╝ŠČ╚Ż¼ńĻ╚Rč┼īŹ¼F(xi©żn)ĀIśI(y©©)╩š╚ļ13.36ā|į¬Ż¼═¼▒╚į÷ķL22.07%Ż¼Üw─Ėā¶└¹ØÖ1.98ā|į¬Ż¼═¼▒╚į÷ķL43.55%ĪŻ

┴Ēę╗╝ęéõ╩▄▓Ü─┐Ą─├└Ŗy┘ÉĄ└═µ╝ęĪ░═Ļ├└╚šėøĪ▒ģs╦Ų║§ø]─Ū├┤╣Ō§r┴╦ĪŻĮ±─Ļļp11Ų┌ķgŻ¼═Ļ├└╚šėøø]ėą│÷¼F(xi©żn)į┌└Ņ╝čń∙Ą╚Ņ^▓┐ų„▓źĄ─ų▒▓źķgĪŻ▓óŪęį┌Į±─Ļ═Ļ├└╚šėø─Ė╣½╦Šę▌Ž╔ļŖ╔╠╣½▓╝Ą─Ą┌Č■╝ŠČ╚žöł¾ųą’@╩ŠŻ¼įō╝ŠČ╚ĀI╩š▌^2021─Ļ═¼Ų┌Ž┬ĮĄ┴╦37.6%ĪŻ

ŲõīŹŻ¼¤ßĄ├┐ņĄ─═Ļ├└╚šėøŻ¼┼c╝Ü(x©¼)╦«ķL┴„Ą─ńĻ╚Rč┼Ż¼Č╝╩Ūéõ╩▄┘Y▒Š╩ął÷┐┤║├Ą─ā╔éĆŲĘ┼ŲĪŻńĻ╚Rč┼į┌╔Ž╩ąų«│§Ż¼╩ąųĄ×ķ30.68ā|į¬ĪŻĮžų┴11į┬2╚š╩š▒PŻ¼ńĻ╚Rč┼Ą─╣╔ār×ķ177.16į¬/╣╔Ż¼╩ąųĄ×ķ502.28ā|į¬Ż¼╬Õ─ĻķgīŹ¼F(xi©żn)┴╦╩«▒ČĄ─į÷ķLĪŻČ°ę▌Ž╔ļŖ╔╠«ö(d©Īng)Ū░Ą─╣╔ār7.28į¬/╣╔Ż¼╩ąųĄ×ķ50ā|╚╦├±Ä┼ĪŻ

╚ńĮ±╦¹éāČ╝į┌▓╩Ŗy┼cūo(h©┤)─w┘ÉĄ└ėą╦∙▓╝ŠųŻ¼Ą½į┌╩ąųĄ┼c╣╔ār╔Žģs│╩¼F(xi©żn)│÷ā╔ĘNĮž╚╗▓╗═¼Ą─ĀŅæB(t©żi)Ż¼ę╗éĆ▒╗┘Y▒Š┼§ų°Ż¼┴Ēę╗éĆ╚▒┐ņ│╔┴ó┘Y▒ŠŚēā║ĪŻ

01

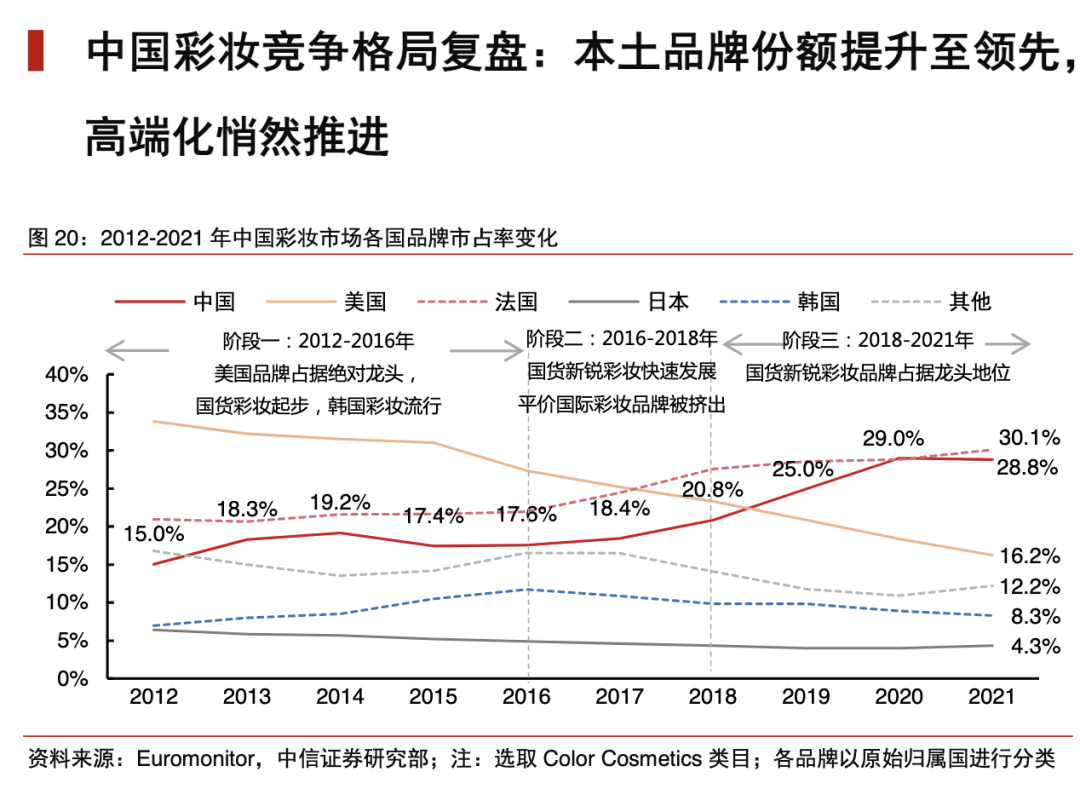

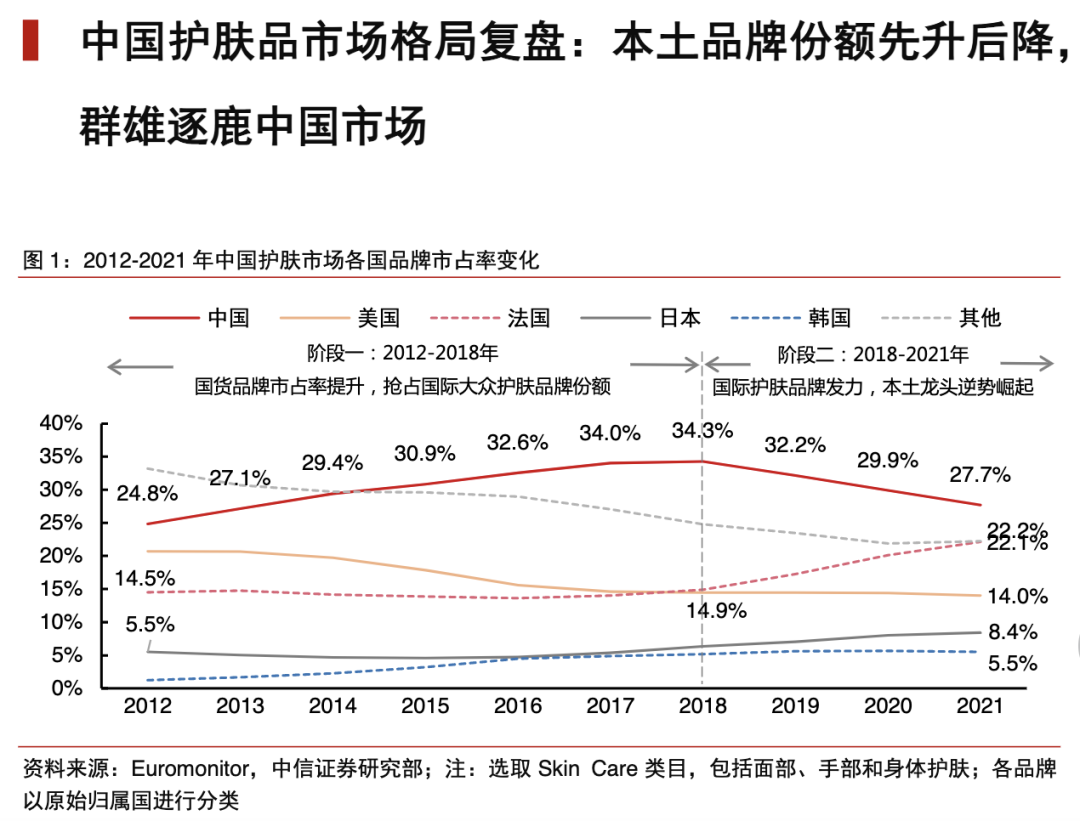

ńĻ╚Rč┼Ą─Ī░┬²Ī▒┼c═Ļ├└╚šėøĄ─Ī░┐ņĪ▒

į┌Č©╬╗╔ŽŻ¼ńĻ╚Rč┼ų„╣źūo(h©┤)─wŽĄ┴ąŻ¼═Ļ├└╚šėøų„╣ź╗»ŖyŲĘŽĄ┴ąĪŻČ©╬╗Ą─▓Ņ«ÉŻ¼ūīńĻ╚Rč┼Ą─Č©ār─▄Ė▀ė┌═Ļ├└╚šėøŻ¼ŲĘŅÉĄ─▓╗═¼Ż¼ę▓ūīńĻ╚Rč┼Ą─Å═(f©┤)┘Å┬╩Ģ■Ė▀ė┌═Ļ├└╚šėøĪŻ

▓╗▀^Ż¼═¼ī┘ė┌├└ŖyéĆūo(h©┤)ĮńĄ─║┌±RŻ¼ńĻ╚Rč┼║══Ļ├└╚šėøĄ─┐ņ╦┘Ī░│÷╚”Ī▒Ż¼ļx▓╗ķ_╦¹éāĖ„ūįįńŲ┌Ą─ŲĘ┼Ų┤“Ę©ĪŻ│╔┴óė┌2003─ĻĄ─└Ž┼Ųć°žøńĻ╚Rč┼Ż¼ī┘ė┌Ąõą═├└Ŗy└Ž┼╔┤“Ę©ĪŻįńŲ┌Ą─ńĻ╚Rč┼Ż¼ęį╚š╗»īŻĀIĄĻ║═╔╠│¼×ķų„ꬊƎ┬Ū■Ą└ĪŻ

▒╦ĢrńĻ╚Rč┼«a(ch©Żn)ŲĘ▀Ćęį┤·╣ż×ķų„Ż¼ų▒ĄĮ2008─ĻŻ¼ńĻ╚Rč┼ķ_╩╝ūįĮ©«a(ch©Żn)─▄Ż¼ķ_═žŠĆ╔ŽļŖ╔╠║═ŠĆŽ┬ŲĘ┼ŲĄĻĪŻ2012 ─ĻŻ¼ńĻ╚Rč┼įO(sh©©)┴ó├└¹É╣╚ļŖ╔╠ūė╣½╦Šķ_åóŠĆ╔Ž╗»Ż¼┼c╠įŽĄĪ󊮢|Īó╬©ŲĘĢ■Ą╚ŲĮ┼_├▄Ūą║Žū„ĪŻ

į┌é„Įy(t©»ng)├└Ŗy┤·čįĪó╔ńĢ■╗»ĀIõNé„▓źĪóŖ╩śĘ╣Ø(ji©”)─┐┘Øų·Ą─ų·┴”Ž┬Ż¼ńĻ╚Rč┼│§▓ĮĮ©┴ó┴╦ūį╝║Ą─ŲĘ┼Ų┴”ĪŻ

2017 ─Ļ║¾Ż¼ļSų°ć°ā╚(n©©i)ūo(h©┤)─w«a(ch©Żn)ŲĘėą┴╦╣”ą¦╗»Īó│╔Ęų╗»Ą─┌ģä▌ĪŻńĻ╚Rč┼Ļæ└m(x©┤)═Ų│÷┼▌┼▌├µ─żĪó╝tīÜ╩»Š½╚AĪóļp┐╣Š½╚AĪóį┤äė┴”Š½╚AĄ╚▒¼┐Ņ«a(ch©Żn)ŲĘŻ¼ŲĘ┼Ųų¬├¹Č╚ę▓ļSų«čĖ╦┘╠ß╔²ĪŻ

▀@ĘN┤¾å╬ŲĘ▓▀┬įį┌ūo(h©┤)─wĮń│ŻęŖŻ¼ńĻ╚Rč┼ęįĪ░ļp┐╣ŽĄ┴ąĪ▒Ī░╝tīÜ╩»ŽĄ┴ąĪ▒×ķų„Ż¼æ{ĮĶČČę¶ĪóąĪ╝tĢ°Ą╚╔ńĮ╗ŲĮ┼_Ą─ĀIõN═ČĘ┼Ż¼╔Ž╩÷ā╔éĆŽĄ┴ąĄ─å╬ŲĘĮM│╔┴╦ūīńĻ╚Rč┼Į³─ĻüĒ│÷╚”Ą─├¹į~Ż║Ī░įńC═ĒAĪ▒ĪŻ

2020─Ļ║¾Ż¼ńĻ╚Rč┼į┌Ž¹┘Mš▀ą─ųąĄ─ą╬Ž¾ė╔é„Įy(t©»ng)ć°žøŻ¼ŗīŗīė├Ą─«a(ch©Żn)ŲĘŻ¼ųØu▐D(zhu©Żn)╗»×ķą┬ć°žøĪó─Ļ▌p╚╦Ą─ą─Ņ^║├ĪŻ

Å──┐Ū░ąĪ╝tĢ°Īó╬ó▓®Ą╚╔ńĮ╗├Į¾wĄ─ėæšōųąŻ¼┐╔ęį┐┤│÷į┌═¼ār╬╗Īó═¼╣”ą¦Ą─Ī░įńC═ĒAĪ▒ŅI(l©½ng)ė“ųąŻ¼ńĻ╚Rč┼╠Äė┌Į^ī”ŅI(l©½ng)Ž╚Ąž╬╗Ż¼ī”ė┌ą┬╩ųüĒšf▌^×ķėč║├ĪŻ

║¾Ųų«ąŃ═Ļ├└╚šėøätø]ėąńĻ╚Rč┼įńŲ┌Ą─ŠĆŽ┬Ęe└█Ż¼Č°╩Ūų▒ĮėŠĆ╔ŽŲ╝ęŻ¼ī┘ė┌ą┬├└Ŗy┼╔┤“Ę©ĪŻŲõäō(chu©żng)╩╝╚╦³SÕ\ĘÕį┌2017─Ļ│╔┴ó┴╦═Ļ├└╚šėøĪŻ┤“ų°ą┬ć°žøĄ─Ųņ╠¢Ż¼ŠĆ╔ŽŲ╝ęĄ─═Ļ├└╚šėø╠ņžłĄĻį°į┌äō(chu©żng)śI(y©©)│§Ų┌8éĆį┬ā╚(n©©i)Ż¼īŹ¼F(xi©żn)õN┴┐į÷ķL50▒ČŻ╗▀B└m(x©┤)ā╔─Ļ618╗ŅäėųąŻ¼╬╗Šė╚½ŠW(w©Żng)├└ŖyŅÉ─┐õN╩█Ņ~Ą┌ę╗ĪŻ

āHė├3─ĻĢrķgŻ¼═Ļ├└╚šėøŠ═Å─¤o├¹ąĪūõūā│╔ą┬Ī░ć°žøų«╣ŌĪ▒Ż¼ŠĆ╔ŽõN╩█Ņ~Ę┤│¼113ÜqĄ─ć°ļH┤¾┼ŲÜW╚Rč┼ĪŻ

▀@ų„ę¬į┌ė┌═Ļ├└╚šėøūźūĪ┴╦Ž¹┘M╚║¾wĄ─ą┬ąĶŪ¾Ż¼▓ó═©▀^ĀIõN═╗│÷ŲĘ┼Ųąįār▒╚ā×(y©Łu)ä▌ĪŻŲõ═©▀^ų▒▓źĪó╔ń╚║║═BšŠĪóąĪ╝tĢ°Īó╬ó▓®Ū■Ą└ĘN▓▌Ż¼▒▄ķ_┼c┤¾┼Ųį┌ŠĆŽ┬╝░ų„┴„ļŖ╔╠Ą─ų▒ĮėĖéĀÄĪŻ▀@ūī═Ļ├└╚šėø┐ņ╦┘╩š½@┤¾┴┐Ę█ĮzŻ¼ōĒėąÅŖ(qi©óng)┤¾Ą─ĘN▓▌─▄┴”ĪŻ

┴Ē═ŌŻ¼═Ļ├└╚šėøĄ─╦Įė“▀\ĀIę▓¬Üśõę╗Ä├ĪŻŲõ═©▀^╔ń╚║░čŲĮ┼_ė├æ¶ī¦(d©Żo)┴„ĄĮūį╝ęŠĆ╔Ž╔╠│ŪąĪ│╠ą“Ż¼ą╬│╔╦Įė“┴„┴┐ĪŻ2020─ĻŻ¼═Ļ├└╚šėøī”═ŌšąŲĖĄ─³SŲę╣▄┼Ó╔·ŹÅ╬╗Ż¼ų„ę¬┬Üž¤(z©”)Š═╩ŪŠĆ╔ŽŠĆŽ┬▀\ĀIĪó┴„┴┐═ŲÅVĪó╩ął÷▓▀äØ╝░╣®æ¬(y©®ng)µ£╣▄└ĒĪŻ

2021─ĻŻ¼═Ļ├└╚šėøīŹ¼F(xi©żn)┴╦╔Ž╩ąĪŻŲõāHė├4─ĻĢrķgŻ¼ū▀═Ļ┴╦└Ž┼╔╩«Äū─ĻĢrķgĄ─┬ĘŻ¼ę“┤╦▒╗▓╗╔┘ą┬Ž¹┘MŲĘ┼ŲīW(xu©”)┴Ģ(x©¬)ĪŻ╚╗Č°Ż¼═Ļ├└╚šėøė├╗ź┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_Ą─"¤²ÕX"╚”ęÄ(gu©®)─ŻüĒū÷ŲĘ┼ŲŻ¼ØōęŲ─¼╗»Ąž░čę╗ą®īW(xu©”)┴Ģ(x©¬)š▀Ħ┐ė└’┴╦ĪŻ

02

šlĖ³┘ŹÕXŻ¼øQČ©┴╦šlĖ³ųĄÕX

Å─Į³─ĻüĒĄ─žöł¾▒Ē¼F(xi©żn)╔ŽŻ¼ńĻ╚Rč┼║══Ļ├└╚šėø│╩¼F(xi©żn)│÷ā╔ĘNĀŅæB(t©żi)ĪŻńĻ╚Rč┼ŽÓī”ĘĆ(w©¦n)Č©Ą─į÷ķLŻ¼═Ļ├└╚šėøģs┤¾Ų┤¾Ę³Ż¼Č■š▀Ą─╣▓═¼³cät╩ŪųžĀIõNČ°▌pčą░l(f©Ī)ĪŻ

╗žŅÖ2019-2022─Ļ╔Ž░ļ─ĻŻ¼ńĻ╚Rč┼ĀI╩šĘųäeį÷ķL32.28%Īó20.13%Īó23.47%Īó36.93%Ż╗ā¶└¹ØÖĘųäeį÷ķL36.73%Īó21.22%Īó21.03%Īó31.33%ĪŻĮ³Ų┌ńĻ╚Rč┼░l(f©Ī)▓╝Ą─Ą┌╚²╝ŠČ╚žöł¾’@╩ŠŻ¼ā¶└¹ØÖį÷ķL30.92%ĪŻ

▀@Ę▌│╔┐āŻ¼ę╗ĘĮ├µę“×ķŠĆ╔ŽŪ■Ą└ĀI╩šį÷ķLŻ¼ų▒ĀI├½└¹═¼▒╚į÷ķL5.9%ų┴72%ĪŻ┴Ēę╗ĘĮ├µŻ¼▀Ćę“Ųõ┐ž╣╔ūė╣½╦ŠĪ░īÄ▓©▓╩╠─╗»ŖyŲĘėąŽ▐╣½╦ŠĪ▒ł¾ĖµŲ┌ā╚(n©©i)īŹ¼F(xi©żn)┼ż╠Ø×ķė»ĪŻ

Č°ńĻ╚Rč┼▓╝ŠųĄ─Ą┌Č■ŲĘ┼ŲĻćĀIŻ¼│²┴╦▓╩╠─Ż¼▀ĆėąÉé▄ĮŗqĪóORĄ╚ą┬ŲĘ┼ŲŻ¼▀@ÄūéĆŲĘ┼Ų═¼▒╚į÷╦┘▌^Ė▀Ż¼Ą½ĀI╩š▒╚└²āH×ķńĻ╚Rč┼å╬ę╗ŲĘ┼ŲĀI╩šĄ─20%ĪŻńĻ╚Rč┼Ą─ųžŅ^æ“╩╝ĮKį┌ė┌ŠĆ╔Ž░l(f©Ī)┴”Ą─┤¾å╬ŲĘŽĄ┴ąŻ¼ĀI╩šš╝š¹¾wĀI╩šĄ─80%ęį╔ŽĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼2018-2022─Ļ╔Ž░ļ─ĻŻ¼ńĻ╚Rč┼Ą─õN╩█┘Mė├Ęųäe╝s×ķ9ā|į¬Īó12ā|į¬Īó15ā|į¬Īó20ā|į¬Īó11.17ā|į¬Ż¼Ęųäeš╝«ö(d©Īng)─ĻĀI╩šĄ─37.5%Īó39%Īó40%Īó43%Īó42.54%ĪŻ

ĀIõNĄ─┤_ūīńĻ╚Rč┼½@Ą├┴╦▓╗ÕeĄ─õN┴┐ĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─ĻĪ░6Īż18Ī▒Ų┌ķgŻ¼ńĻ╚Rč┼į┌╠ņžłĪóČČę¶Ī󊮢|Ą─ŲĘ┼Ų│╔Į╗ĮŅ~Š∙×ķ├└Ŗyć°žøĄ┌ę╗ĪŻ

═¼ĢrŻ¼▀@ę▓ūīŪ░ą®─ĻńĻ╚Rč┼ę╗ų▒Č╝▒╗┤“╔Ž▌pčą░l(f©Ī)ųžĀIõNĄ─ś╦(bi©Īo)║×ĪŻ├µī”▓╗öÓĄ─┘|(zh©¼)ę╔Ż¼ńĻ╚Rč┼╦Ų║§ę▓Žļū÷│÷ūC├„╝ė┤¾čą░l(f©Ī)═Č╚ļĪŻ

2018-2021─ĻŻ¼čą░l(f©Ī)┘Mė├Ęųäe×ķ5125╚fį¬Īó7460╚fį¬Īó7220╚fį¬Īó7658╚fį¬Ż¼čą░l(f©Ī)┘Mė├┬╩Ęųäe×ķ2.17%Īó2.39%Īó1.92%Īó1.65%ĪŻ

ų▒ĄĮ2022─ĻŻ¼ńĻ╚Rč┼čą░l(f©Ī)┘Mė├╝żį÷ĪŻžöł¾öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2022─ĻŪ░╚²╝ŠČ╚ńĻ╚Rč┼čą░l(f©Ī)┘Mė├═Č╚ļ9536.72╚fį¬Ż¼čą░l(f©Ī)┘Mė├┬╩╠ß╔²ų┴2.41%ĪŻ

┐╔ęį┐┤│÷Ż¼╝ė┤¾čą░l(f©Ī)ęčĮø(j©®ng)╩Ū╣”ą¦ą═ūo(h©┤)─wŲĘŲĘ┼ŲĄ─╣▓ūRĪŻ│²┴╦ńĻ╚Rč┼Ż¼į┌2022─ĻŪ░╚²╝ŠČ╚Ż¼žÉ╠®─▌Ą─čą░l(f©Ī)┘Mė├š╝ĀIśI(y©©)╩š╚ļĄ─▒╚└²×ķ4.4%Ż╗╚A╬§╔·╬’2022─Ļ╔Ž░ļ─Ļčą░l(f©Ī)┘Mė├š╝▒╚×ķ6.11%ĪŻ

Ŗ^┴”┘Y▒Š╗»Ż¼╠ß╔²Ą┌Č■ŲĘ┼Ų╠▌ĻĀĀI╩š─▄┴”Ż¼╝ė┤¾čą░l(f©Ī)═Č╚ļĄ─ńĻ╚Rč┼Ż¼─┐Ū░ĘŪ│Ż▒╗┐┤║├ĪŻĄ½═¼▒╗└Ņ╝čń∙┼§¤ßĄ─═Ļ├└╚šėøŻ¼Š═ø]▀@├┤║├▀^┴╦ĪŻ

ę▌Ž╔ļŖ╔╠Į±─ĻČ■╝ŠČ╚īŹ¼F(xi©żn)ĀI╩š9.52ā|į¬Ż¼═¼▒╚Ž┬ĮĄ37.59%Ż╗ā¶╠Øōp2.66ā|į¬ĪŻ▀@▓ó▓╗╩Ūę▌Ž╔ļŖ╔╠╔Ž╩ą║¾Ą─Ą┌ę╗┤╬ĀI╩šŽ┬╗¼ĪŻĘ┤Č°Å─2021─ĻĄ┌╦─╝ŠČ╚ķ_╩╝ĄĮ2022─ĻĄ┌Č■╝ŠČ╚Ż¼ę▌Ž╔ļŖ╔╠ę╗ų▒╠Äė┌ĀI╩š═¼▒╚Ž┬ĮĄĀŅæB(t©żi)Ż¼ĘųäeŽ┬ĮĄ 22.11% Īó38.32%Īó37.59%ĪŻ

Ž┬ĮĄįŁę“ų„ę¬į┌ė┌▓╩Ŗy░ÕēK╩š╚ļŽ┬ĮĄĪŻĮ±─ĻČ■╝ŠČ╚Ż¼ę▌Ž╔ļŖ╔╠ŲņŽ┬├└ŖyŲĘ┼Ų═Ļ├└╚šėøĪóLittle OndineĪóĘ█╝tą▄Ą╚╩š╚ļ£p╔┘50.5%ĪŻ

į┌ūo(h©┤)─wŲĘŅI(l©½ng)ė“Ż¼ę▌Ž╔ļŖ╔╠╩š┘Å┴╦EVE LOMĪóDR.WUĄ╚ūo(h©┤)─wŲĘ┼ŲĪŻÅ─ę▌Ž╔ļŖ╔╠Į±─ĻĄ┌Č■╝ŠČ╚žöł¾Ą─öĄ(sh©┤)ō■(j©┤)üĒ┐┤Ż¼╝»łF(tu©ón)ūo(h©┤)─wŲĘ┼ŲśI(y©©)äš(w©┤)žĢ½I(xi©żn)ĀI╩šÅ─2021─Ļ═¼Ų┌Ą─2.13ā|į¬╚╦├±Ä┼į÷ķL49.2%ų┴3.178ā|į¬╚╦├±Ä┼ĪŻįōśI(y©©)äš(w©┤)Ą─ĀI╩šš╝▒╚ę▓Å─╔Ž─Ļ═¼Ų┌Ą─14%į÷ų┴33.4%Ż¼š╝ō■(j©┤)╣½╦ŠĀI╩šĄ─╚²Ęųų«ę╗ĪŻ

▒M╣▄į┌ę▌Ž╔ļŖ╔╠░l(f©Ī)▓╝┴╦2022─ĻĄ┌Č■╝ŠČ╚žöł¾║¾Ż¼╣╔ārėą╦∙╔ŽØqĪŻĄ½į┌ĀIõN║═čą░l(f©Ī)═Č╚ļųąŻ¼ę▌Ž╔ļŖ╔╠╚į╚╗’¢╩▄įŹ▓ĪĪŻŲõĀIõN═Č╚ļÅ─2018─ĻĄ─3ā|į¬’j╔²ų┴2021─ĻĄ─40ā|į¬ĪŻčą░l(f©Ī)┘Mė├Å─2018─Ļų┴2021─ĻĘųäe×ķ264╚fį¬Īó2318╚fį¬Īó6651╚fį¬Īó1.4ā|į¬ĪŻ

▀@ā╔╝ęŽÓ╗ź▓╝Šų├└ŖyĪóūo(h©┤)─wŲĘŅÉĄ─ć°žøŲĘ┼ŲŻ¼╚ńĮ±╩ąųĄęč▓Ņ┴╦╩«▒ČĪŻ╗“įS┘Y▒Š╩ął÷ī”Ąõą═╗ź┬ō(li©ón)ŠW(w©Żng)┤“Ę©Ą─├└ŖyŲĘ┼ŲŻ¼ø]─Ū├┤┘I┘~ĪŻ

03

├└Ŗy┤¾Ą└Ż¼ā╔ŚlĪ░▓ĒĄ└Ī▒Ą─▓╗═¼Üw╦▐

Į±─Ļ4į┬Ż¼ę▌Ž╔ļŖ╔╠ę“╣╔ār│ų└m(x©┤)Ą═ė┌├└╣╔Į╗ęūārĖ±║ŽęÄ(gu©®)ś╦(bi©Īo)£╩(zh©│n)Ą─1├└į¬Ż¼Č°╩šĄĮ═╦╩ąŠ»ĖµĪŻ╚¶6éĆį┬ā╚(n©©i)Ż¼ę▌Ž╔ļŖ╔╠ø]─▄ūī╣½╦Š╣╔ār╗ž╔²ų┴1├└į¬ęį╔ŽŻ¼╝~Į╗╦∙īóåóäė═Ż┼Ų║══╦╩ą│╠ą“ĪŻ

¼F(xi©żn)į┌┐┤üĒŻ¼ę▌Ž╔ļŖ╔╠Į╗ęūārĖ±į┌1├└į¬│÷Ņ^Ż¼╚į╠Äė┌╬ŻļUĄ─▀ģŠēĪŻ▓óŪęŻ¼į┌«ö(d©Īng)Ū░▀@ĘN┘Y▒Š║═Ž¹┘M▌^▓ŅĄ─Łh(hu©ón)Š│Ž┬Ż¼┘Y▒Š╩ął÷ī”ę▌Ž╔ļŖ╔╠│ų└m(x©┤)įņ謯¼ęį╝░ĀIõNöU(ku©░)┤¾═Č╚ļĄ─ęŌ┴xĘŪĘ▓ĪŻ

╦∙ęįŻ¼ą┬ć°žøŲĘ┼Ų╩ŪĢę╗©ę╗¼F(xi©żn)Ą─ŠW(w©Żng)╝tŻ¼▀Ć╩Ū─▄ķLŠ├░l(f©Ī)š╣Ą─ŲĘ┼ŲŻ¼Š═▒╚▌^ŪÕ╬·┴╦ĪŻŠ═Ž±²ö═├┘É┼▄Ż¼┐ņš▀╬┤▒ž─▄ū▀▀h(yu©Żn)Ż¼┬²š▀╬┤▒žū▀▓╗▀h(yu©Żn)ĪŻ

┴Ē═ŌŻ¼═Ļ├└╚šėøäō(chu©żng)╩╝╚╦³SÕ\ĘÕį°į┌Į±─Ļ5į┬╣½ķ_▒Ē╩ŠŻ¼╦¹éāį┌2021─ĻĄūŠ═ķ_╩╝┴╦Ī░Č■┤╬äō(chu©żng)śI(y©©)Ī▒Ż¼£╩(zh©│n)éõ╚½├µ▐D(zhu©Żn)ą═ĪŻę▌Ž╔ļŖ╔╠Ą─æ(zh©żn)┬į▐D(zhu©Żn)ą═ęįīŹ¼F(xi©żn)└¹ØÖŻ¼│ų└m(x©┤)═Č╚ļ«a(ch©Żn)ŲĘčą░l(f©Ī)║═ŲĘ┼ŲĮ©įO(sh©©)Ż¼ūī╣½╦Š╚½├µ▀M(j©¼n)╚ļą┬Ą─į÷ķLļAČ╬×ķų„ĪŻ

╚╗Č°░ļ─Ļ▀^╚źŻ¼¼F(xi©żn)į┌▀@ł÷▐D(zhu©Żn)ą═Ą─ą¦╣¹╦Ų║§▓╗╠½├„’@ĪŻ▓╩ŖyŲĘŅÉĄ─Ž┬ĮĄ╗“įS┼cę▀ŪķĘ┤Å═(f©┤)ĪóŠė╝ę×ķų„Ą─╔·╗ŅŽÓĻP(gu©Īn)ĪŻę▌Ž╔ļŖ╔╠ŲņŽ┬╔·├³┴”▌^═·╩óĄ─▀Ć꬚fūo(h©┤)─wŲĘŲĘ┼ŲŻ¼į┌Į±─ĻČ■╝ŠČ╚Ż¼DR.WUŻ©▀_(d©ó)Ā¢─wŻ¼Ųõųąć°┤¾ĻæśI(y©©)äš(w©┤)Ż®ĪóEveLom║═Gal©”nicŻ©Ę©ć°┐Ų╠m└ĶŻ®Ą─ā¶╩š╚ļ═¼▒╚į÷ķL112.0%ĪŻ

ęį║¾Ż¼╗“įSę▌Ž╔ļŖ╔╠ę▓Ģ■╝ė┤¾ī”Å═(f©┤)┘ÅĖ▀Īó┐═å╬ārĖ▀ĪóŲĘ┼Ų┴”Ė³ÅŖ(qi©óng)Ą─ūo(h©┤)─wŲĘŲĘ┼ŲĄ─═Č╚ļĪŻ

Ę┤ė^ńĻ╚Rč┼Ż¼ē║£╩(zh©│n)┴╦ąĶŪ¾▓╗öÓöU(ku©░)ÅłĄ─╣”ą¦ūo(h©┤)─wŲĘ┘ÉĄ└Ż¼ūīŲõśI(y©©)┐āīŹ¼F(xi©żn)┴╦į÷ķLĪŻ

Ė∙ō■(j©┤)ŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2025─ĻŻ¼ŅA(y©┤)ėŗųąć°├└Ŗy╩ął÷õN╩█Ņ~īó│¼▀^1╚fā|į¬Ż¼═¼Ģrįō╩ął÷ęÄ(gu©®)─Ż▀Ćį┌│ų└m(x©┤)╔²£žųąĪŻŲõųąŻ¼ŅA(y©┤)ėŗĄĮ2025─Ļ╣”─▄ąįūo(h©┤)─wŲĘĄ─ęÄ(gu©®)─Ż╣└ėŗīó▀_(d©ó)ĄĮ841.4ā|į¬Ż¼─ĻÅ═(f©┤)║Žį÷ķL┬╩ę▓īó▀_(d©ó)ĄĮ22.2%Ż¼▀h(yu©Żn)Ė▀ė┌ūo(h©┤)─wŲĘ╩ął÷9%-10%Ą─į÷ķL┬╩ĪŻ

╬┤üĒŻ¼ļSų°╩ął÷ąĶŪ¾Ą─ūā╗»Īó╝Ü(x©¼)ĘųĪŻńĻ╚Rč┼║══Ļ├└╚šėøĄ─«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Īó┐Ų╝╝═Č╚ļĪóäō(chu©żng)ą┬┴”Č╚Ą╚Ą╚ĘĮ├µŻ¼Ģ■│╔×ķŽ¹┘Mš▀ī”Ųõ┐╝“ץ─ųžę¬Śl╝■ĪŻ─▄ʱ│ų└m(x©┤)½@Ą├Ž¹┘Mš▀Īó┘Y▒Š╩ął÷Ą─ØMęŌŻ¼▀Ćę¬┐┤Ų¾śI(y©©)─▄ʱį┌æ(zh©żn)┬į▓╝ŠųĪóŲĘ┼ŲęÄ(gu©®)äØĪó▀\ĀI─▄┴”Ą╚ĘĮ├µ▀_(d©ó)ĄĮĖ³Ė▀╦«£╩(zh©│n)Ą─ę¬Ū¾┴╦ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį