ųą«aąĶę¬║ą±RŻ¼║ą±RŽļꬎ┬│┴

üĒį┤/DTžöĮø

ū„š▀/ńŖ══«

2015─ĻŻ¼║ŅęŃĪóÅłė┬Ż¼ā╔éĆ╔Ž║Ż╚╦į┌╔Ž║ŻĄ─ę╗╝ę┐¦Ę╚Ådėæšōę╗ĘNŠĆ╔ŽŠĆŽ┬ę╗¾w╗»│¼╩ąĪŻō■šfŻ¼ā╔éĆ╚╦šäšō▓╗ĄĮ╬ÕĘųńŖŠ═šJČ©Ż¼▀@į┌ųąć°Ģ■╩ŪéĆ║├╔·ęŌĪŻ

Ų▀─Ļ║¾Ż¼═Ų│ńųą«aŠ½ų┬╔·╗ŅĄ─║ą±R║═╦³ōuö[▓╗Č©Ą─äō╩╝╚╦║ŅęŃŻ¼ę└╚╗į┌┐╦Ę■ę╗éĆŠ▐┤¾Ą─Ų┐ŅiŻ║Ħėą╗ź┬ōŠW╗∙ę“Ą─║ą±Rę¬╚ń║╬ūāĄ├Ė³│÷▒ŖŻ¼═¼Ģr▀M╚ļĖ³ÅVķ¤Ą─╩ął÷Ż¼Ī░Ę■äšųąć°10ā|Ž¹┘Mš▀Ī▒ĪŻ

Ī░║ą±R├■ų°╩»Ņ^▀^║ėŻ¼ųąć°┴Ń╩█├■ų°║ą±R▀^║ėĪ▒Ż¼▀@Šõ┴Ń╩█śIÅV×ķ┴„é„Ą─įÆŻ¼ėĪūC┴╦║ą±RĄ─┬ĘÅĮŻ║ę╗éĆąąśIā╚Ėęė┌īŹ“ץ─Ž╚ąąš▀Ż¼═¼Ģr├Ō▓╗┴╦īęīęūāōQĘĮŽ“ĪŻ

2022─Ļ10į┬31╚šŻ¼║ą±Rėų╠ß│÷Ī░Ž“╔Žū▀ĪóŽ“Ž┬ū▀ĪóŽ“═Ōū▀Ī▒Ą─ūŅą┬ęÄäØĪŻ

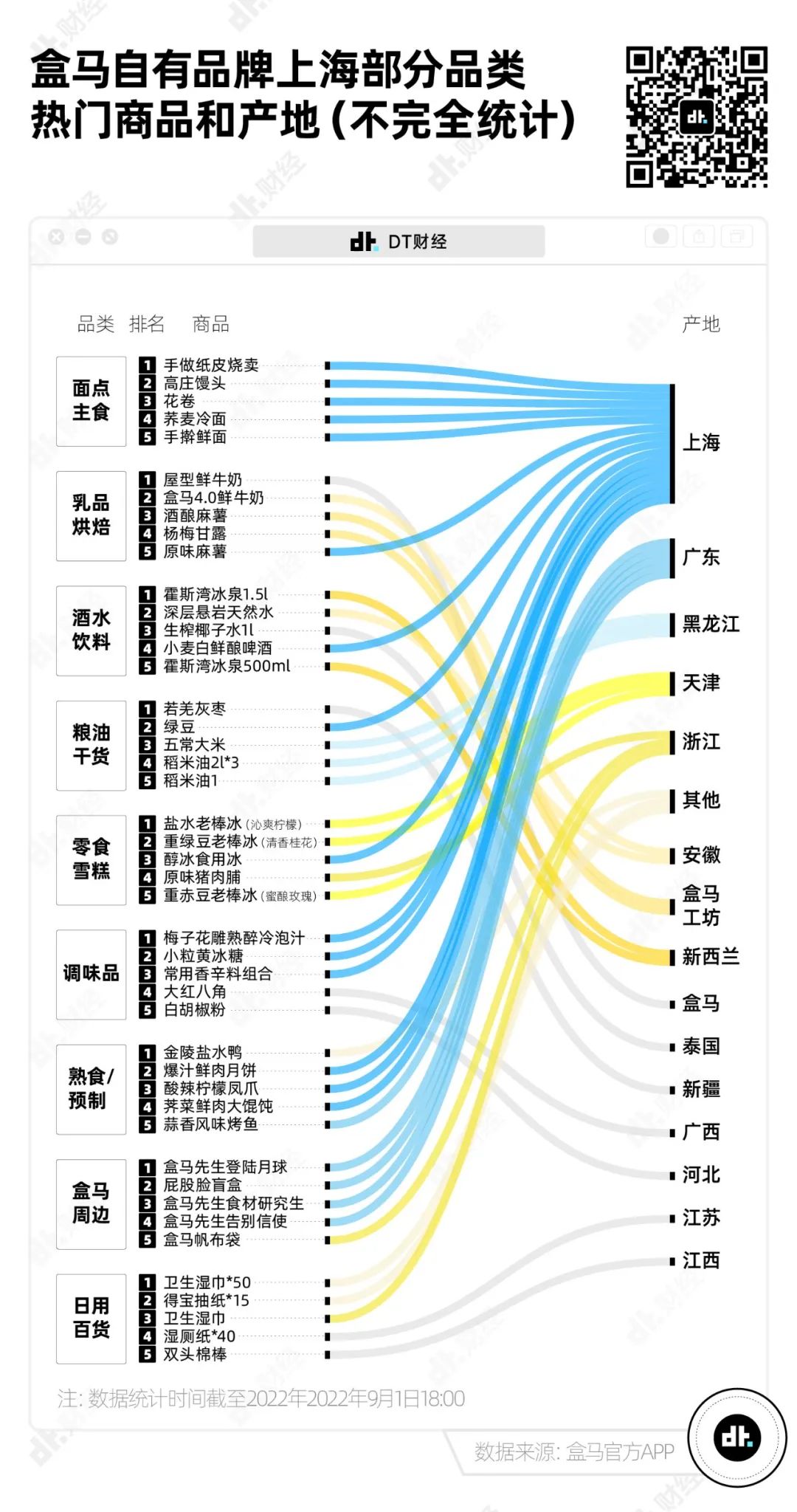

║ą±RŻ¼ĄĮĄūę¬═∙──ū▀Ż┐

01

ŠW╝t║ą±R

║ą±RĄ─╔ńĮ╗ŲĮ┼_ŠW╝t╩Ęķ_╩╝Ą├║▄įńĪŻ

2017─ĻĄ─ę╗ÅłššŲ¼ų┴Į±╚įį┌┴„é„Ż║±RįŲį┌║Ż§r│žŪ░┼eų°ę╗ų╗Ą█═§ąĘŻ¼į┌▒Ŗ╚╦┤žōĒŽ┬┐┤ŲüĒ║▄ķ_ą─ĪŻ«öĖéŲĘéā▀Ćų╗╩Ū│÷¼Fį┌žöĮøą┬┬ä║═ÅVĖµ╣╩╩┬└’ĢrŻ¼╦³ęčĮøĮo╚╦┴¶Ž┬┴╦╔Ņ┐╠Ą─Ą┌ę╗ėĪŽ¾Ż║Ė╔ā¶Ą─║Ż§rģ^Īó§r╗ŅĄ─┤¾║Ż§rĪŻ

╬ó▓®╔ŽĄ─@║ą±RŻ¼ätū▀┤└├╚┬ĘŠĆŻ¼Ģ■▓╗Ģr═µ³c┐┤ŲüĒėą³c┤└Ą─äėū„Ż¼▒╚╚ńšfīó╣┘ĘĮ┘~╠¢Ė─├¹×ķ@║ą║ą±R±RŻ¼╚╗║¾║▄┐ņ░l¼FįŁ├¹▒╗š╝ė├Ż¼Š═▀@śė▌p╦╔īæęŌĄžŻ¼ūī#║ą±RĻŪĘQĖ─▓╗╗žüĒ┴╦#╔ŽéƤß╦čĪŻ

ŠWėčśĘė┌š{┘®▀@ĘN▓╗╠½ć└├CĄ─ą╬Ž¾Ż¼īóęį║ė±R×ķįŁą═Ą─║ą±RIPą╬Ž¾ĘQ×ķĪ░Ų©╣╔─śĪ▒ĪŻ║ą±R╣┘ĘĮ═”Ž▓Üg▀@éĆ╣ŻŻ¼ę▓Žļį┌Ģr„ųĄ─IP╚”╬Ķę╗╬ĶŻ¼ė┌╩Ūķ_░l┴╦Ų©╣╔─ś├ż║ąų▄▀ģŻ¼Č°ŪęšµĄ─╚ź╔Ļšł┴╦ČÓéĆĪ░Ų©╣╔─śĪ▒Ą─╔╠ś╦Ż¼┐╔Ž¦ūŅ║¾ø]┼·Ž┬üĒĪŻ

╔ńĮ╗├Į¾w╔ŽŻ¼ėæšō║ą±RĄ─¤ßČ╚ę╗ų▒║▄Ė▀ĪŻį┌ąĪ╝tĢ°╔ŽŻ¼į┌║ą±RĘN▓▌Īó░╬▓▌Č╝ĘŪ│Ż╗¤ßŻ¼#║ą±R▒ž┘I#ōĒėąĮ³4000╚f×gė[┴┐ĪŻČ°į┌ėą26╚fĮMåTĄ─Č╣░ĻĪ░┴Ń╩│└Ł▓╚ąĪĮMĪ▒Ż¼║ą±Rę▓▒Ē¼F┴┴č█ĪŻDTžöĮøį°Įyėŗ░l¼FŻ¼į┌Į³╚fŚl╠¹ūėųąŻ¼║ą±RĄ─«aŲĘ┴”ē║ę╗▒Ŗą┬└Ž┤¾┼ŲŻ¼¤ßČ╚╬╗┴ąĮMā╚░▓└¹░ÕēKĄ┌ę╗Īó▒▄└ū░ÕēKĄ┌╦─Ż¼Ž▓╠ßĪ░ūŅėą┤µį┌ĖąŲĘ┼ŲĪ▒┤¾¬äĪŻ

║ą±R╝╚ūĘ┌s╚╦éā’ŗ╩│Ž¹┘M┴ĢæTĄ─Ė─ūāŻ¼ę▓═©▀^öĄō■īżšę╩ął÷¤ß³cŻ¼╔§ų┴äōįņą┬Ą─┴ĢæTĪŻ▒╚╚ńŻ¼║ą±RėŁ║ŽŻ¼╔§ų┴┼ÓB┴╦─Ļ▌p╚╦ī”╠╩│ĪóąĪ³cą─Ą─Ų½║├ĪŻ

╬ęéā▓ķ┐┤┴╦ś╦Ņ}ųą░³║¼Ī░║ą±R▒ž┘IĪ▒Ą─2562ŚląĪ╝tĢ°╣PėøŻ¼░l¼FŠW╝t«aŲĘ└’Ą─║ą±RŻ¼║▄Ž±ę╗╝ę╠ŲĘĄĻ╗“³cą─õüĪŻ═Ų╦]┤╬öĄ┼┼ĄĮŪ░3Ą─Ż¼Ęųäe╩Ū╔·┼Ż╚ķŠGČ╣╦¼Īó╠ą─▓▌▌«▒∙õ┐┴▄Īó╩ųū„╝łŲż¤²¹£ĪŻ

▀@ą®╔╠ŲĘĄ─¤ßČ╚Ż¼Š▀Ž¾╗»┴╦┤¾▒Ŗī”ę╗ĘNŠ½ų┬╔·╗ŅĄ─Ž“═∙ĪŻ

į┘═∙┤¾┴╦ųvŻ¼║ą±Rę╗Ž“įćłD├Ķ└LĄ─╩Ūę╗ĘNųą«a╔·╗ŅĘĮ╩ĮŻ¼╗“š▀šfŻ¼ę╗ĘN▒╗╗ź┬ōŠWØB═ĖĄ─ą┬§r╔·╗ŅĘĮ╩ĮĪŻ▀@ę▓įS╩Ū±RįŲį┌2016─Ļ╠ß│÷Ą─Ī░ą┬┴Ń╩█Ī▒Ė┼─ŅĄ─ę╗ĘNļrą╬ĪŻ

ę╗╝ęĄõą═Ą─║ą±R§r╔·ĄĻŻ¼Ģ■ėą┤¾ĖūĄ─╗Ņ²ł╬r║═Ą█═§ąĘĪóę╗éĆ¼F³c¼Fū÷¼F│į║Ż§r╗“┐Š┤«Ą─öéūėĪó┐╔─▄═©▀^┤¾öĄō■čą░l│÷Ą─╔╠ŲĘŻ¼Č°žø╝▄╔ŽĄ─╚Ō▓╦Ą░─╠Č╝╩Ū«ö╚šą┬§rŻ¼Ž¹┘Mš▀¤oąĶį┘ĘŁ┐┤╚šŲ┌Ż¼┼c┤╦═¼ĢrŻ¼ę╗┤³┤³╩│╬’į┌╚╦éāŅ^ĒöĄ─æęÆņµ£╔Ž▀\▌öŻ¼īó▒╗╦══∙ėå┘Åš▀╝ę└’ĪŻ

╣½▒Ŗ╠¢Ī░’@╬ó╣╩╩┬Ī▒ėø╩÷┴╦║ą±RĄ┌ę╗╝ęķTĄĻŻ©╔Ž║ŻĮś“ĄĻŻ®Ą─¼F╚╬ĄĻķL║ŻŠ²ī”║ą±RÅ─äō▐kų┴Į±┴∙─ĻĄ─ė^▓ņŻ¼▓╗╔┘╚╦Ą─╔·╗ŅĘĮ╩ĮČ╝╩▄ĄĮĖ─ūāŻ║ĖĮĮ³╔ńģ^Ą─└Ž─ĻŽ¹┘Mš▀ęčĮø─▄╩ņŠÜ┤“ķ_AppŽ┬å╬Ż¼─Ļ▌p╚╦Ž▓ÜgŽ┬░Ó║¾ĮY░ķüĒĄĻ└’▀x┘Å╩│▓─Ż¼▀Ćėą▓╗╔┘╝ę═źĢ■į┌ų▄─®üĒ║ą±R╦««aģ^Ī░ķ_ķ_╚ØĪ▒ĪŻ

02

Ī░ų╗ėą║ą±RėąĪ▒

öU┤¾ūįėąŲĘ┼ŲĄ─ė░Ēæ┴”Ż¼╩Ū║ą±RĄ─ķLŲ┌─┐ś╦ĪŻ

Ė∙ō■DTžöĮø╔Ž╬─Ą─ĮyėŗŻ¼15éĆąĪ╝tĢ°║ą±RŠW╝t«aŲĘųąŻ¼Š═ėą14éĆüĒūį║ą±RūįėąŲĘ┼ŲĪŻ

į┌┘YĮ╔ŽŻ¼ūįėąŲĘ┼Ų─Ż╩Į─▄ē“╣Ø╝sČÓ╝ēĘųõNĄ─┘Mė├Ż¼╔§ų┴▀M╚ļĪ░ø]ėąųąķg╔╠┘Ź▓ŅārĪ▒Ą─┴╝ąį裣hĪ¬Ī¬║├╠Ä╩ŪŻ¼Ž¹┘Mš▀┘IĄĮĖ³▒Ńę╦Ą─¢|╬„Ż¼═¼Ģr┴Ń╩█ĘĮ┐╔ęį┘ŹĄ├Ė³ČÓĪŻČ°ę╗Ą®«aŲĘį┌╩ął÷╩▄ĄĮÜgėŁŻ¼┴Ń╩█ĘĮę╗░Ń─▄½@Ą├Ė³Ė▀Ą─ūhār─▄┴”Ż¼ė├Ė³┤¾Ą─ėåå╬šäŽ┬Ė³Ą═Ą─ārĖ±ĪŻ

į┌ūįėąŲĘ┼ŲŅIė“Ż¼╬ųĀ¢¼ö╩ŪūŅ╩ņŠÜĄ─═µ╝ęĪŻ╦³į┌1991─Ļ═Ų│÷Ą┌ę╗éĆūįėąŲĘ┼ŲŻ¼1993─Ļ═Ų│÷┤¾╝ę╩ņŽżĄ─╗▌ę╦Ż¼─┐Ū░į┌╚½Ū“ĘČć·ā╚ōĒėą40éĆūįėąŲĘ┼ŲŻ¼ūįėąŲĘ┼Ų╔╠ŲĘöĄ┴┐│¼▀^19╚fĪŻ

Āt╗╝āŪÓ╚ń╬ųĀ¢¼öŻ¼ūįėąŲĘ┼Ų╔╠ŲĘĄ─Č©ār─▄ū÷ĄĮ▒╚Ųõ╦¹ŲĘ┼ŲĄ═10%-20%Ż¼▀Ć─▄┘Ź╚ĪĖ³ČÓ└¹ØÖŻ¼╝╚─▄╠µŽ¹┘Mš▀╩ĪÕXŻ¼ūį╝║ę▓┘ŹūŃ┴╦ÕXĪŻŠ▀¾wüĒšfŻ¼▀@ą®ūįėąŲĘ┼ŲĄ─õN╩█Ņ~š╝ĄĮ╬ųĀ¢¼öĄ─30%Ż¼Ą½žĢ½IĄ─└¹ØÖš╝▒╚─▄▀_ĄĮ50%ęį╔ŽĪŻ

─┐Ū░Ą─║ą±R▀Ćø]─▄ū÷ĄĮūŃē“▒Ńę╦Ż¼╦³įćłD█`ąąĄ─╩Ū┴Ēę╗ĘNūįėąŲĘ┼Ų▀ē▌ŗĪ¬Ī¬ūīę╗éĆ«aŲĘŻ¼Ž¹┘Mš▀ų╗─▄į┌║ą±R┘IĄĮĪŻī”ę╗éĆą┬ŲĘ┼ŲŻ¼▀@╩Ū─▄ūīūį╝║Å─ÅV┤¾│╔╩ņĖéŲĘųą├ōĘfČ°│÷Ą─ę╗ĘNĘĮ╩ĮĪŻ

║ą±Rę╗├¹Ū░åT╣żį°ĖµįVĪČĄ┌ę╗žöĮøĪĘļsųŠŻ¼Ī░ų╗ėą║ą±RėąĪ▒╩Ū║ą±R╔╠ŲĘ▓╔õNłFĻĀ├┐╠ņÆņį┌ūņ▀ģĄ─ę╗ŠõsloganĪŻ2020─Ļ3į┬Ż¼║ą±RCEO║ŅęŃ╠ߥĮūįėąŲĘ┼ŲĄ──┐ś╦╩ŪŻ¼Ī░ėą50%╔╠ŲĘ═Ō├µ╩Ū┘I▓╗ĄĮĄ─Ż¼╩Ū║ą±Ršµš²šŠį┌Ž¹┘Mš▀ĮŪČ╚Ż¼¬Ü╝ęķ_░lųŲū„Ą─Ż¼╩Ūšµš²─▄ē“ę²ŅIŲĘ┘|Īóę²ŅIĢr╔ąĄ─╔╠ŲĘĪ▒ĪŻ

▒╚Ų╬ųĀ¢¼ö─Ż╩ĮŻ¼║ą±RĖ³Ž±╩Ū│»ų°╔Į─Ę║═CostcoĢ■åTĄĻ┼¼┴”Ż¼ė├¬Ü╝ę╔╠ŲĘŽ┬Ń^ūėŻ¼Ž╚░č╚╦╣┤▀^üĒį┘šfĪŻ

ō■2022─Ļ10į┬╣½▓╝Ą─ūŅą┬öĄō■Ż¼║ą±RūįėąŲĘ┼ŲĄ─õN╩█Ņ~š╝▒╚▀_ĄĮ┴╦35%ū¾ėęŻ¼ęčĮø┼c╔Į─Ę╗∙▒Š│ųŲĮŻ¼═¼Ģr▒╚2021─ĻĄūĄ─17%īŹ¼F┴╦ĘŁ▒ČĪŻČ°ūįėąŲĘ┼ŲÄū║§Ė▓╔w┴╦╦∙ėą╩│╬’ŲĘŅÉŻ║Å─Ą░Īó─╠Īó╚ŌĪó▓╦Ż¼ĄĮ╩ņ╩│Īó├µ³cĪó░ļ│╔ŲĘŻ¼Č╝ėą╔µ╝░ĪŻ

▓╗▀^Ż¼ę¬¬Ü╝ęŻ¼▀Ćę¬ę²ŅIĢr╔ąŻ¼│╔▒Š▓ó▓╗Ą═ĪŻ

ĪČĄ┌ę╗žöĮøĪĘļsųŠł¾Ą└▀^ę╗éĆ░Ė└²Ż║╔·«aØŌ┐s╦ß├ĘĖÓĪóØŌ┐s╣¹ųŁĄ─┤¾ą═Ų¾śI╬õØhĮģR╚¬╩│ŲĘ’ŗ┴ŽėąŽ▐╣½╦ŠŻ¼į┌Ė·║ą±RĮėė|Ū░Ż¼ę▓ĮoŠWęūć└▀xū÷▀^┤·╣żĪŻ

ĮģR╚¬į┌ā╔╝ę╣½╦Šķgū÷┴╦éĆī”▒╚Ż║ŠWęūć└▀xę¬Ū¾ęįę╗éĆ▀mųąĄ─ārĖ±Ż¼į┌┤·╣żÅSįŁėą«aŲĘ╔Žū÷╔²╝ēŻ╗Č°║ą±R╠ß│÷┴╦║▄ČÓĪ░╩ą├µ╔ŽŲõ╦¹╚╦ø]╠ß▀^Ī▒Ą─ąĶŪ¾Ż║╚ź╔½ĪóĮĄĄ═╠Č╚Īó╚ź└õµ£ŁhŠ│Īóį┌Č¼╠ņ┐╔╝ė¤ß’ŗė├Ą╚ĪŻę╗┐Ņ╦ß├Ę£½Ż¼Å─╠ß░ĖĄĮ╔Ž╩ą╗©┴╦4éĆį┬ĪŻ

×ķ┴╦ūĘŪ¾▓Ņ«É╗»Ż¼║ą±R┤¾Ę∙į÷╝ė┴╦«aŲĘčą░lĄ─▒╚└²Ż¼▀@į÷╠Ē┴╦║▄ČÓ│╔▒ŠĪŻ▒╚╚ń×ķ┴╦ū÷│╔ę╗┐ŅĖ³§r░µ▒ŠĄ─Ī░└ŽĖ╔ŗīĪ▒Ż¼║ą±Rį┌▒R═·▀_šęĄĮ┴╦ę╗ĘN└▒ĮĘŻ¼Ė∙ō■«öĄžš■▓▀ąĶę¬į┌ĘŪų▐▀Mąą┤ų╝ė╣żŻ¼▓┼─▄▀\╦═ĄĮųąć°▀MąąŠ½╝ė╣żŻ¼╦∙ęį┐é╣▓Įø▀^┴╦Ų▀░╦▌åĘĮ░ĖŻ¼▓┼▀\╗žć°ā╚ĪŻ

Č°×ķ┴╦ūī╚╦éāćLĄĮ┤¾├ūĄ─ŽŃÜŌŻ¼║ą±R╩╣ė├2.5Į’čb║═├ū┤uā╔ĘNąĪ│▀┤ń░³čbŻ¼ßśī”æą╚╦Ż¼ät═Ų│÷┴╦├Ō╠įŽ┤Ą─╣▐čb┤¾├ūĪŻį┘▒╚╚ń2020─Ļ═Ų│÷Ą─└õ┼▌ųŁŻ¼ūŅ│§▀@ūī╔·«aĘĮ║▄▓╗└ĒĮŌŻ¼šlĢ■×ķ▀@ĘN░ļ│╔ŲĘš{╬ČųŁ┘Iå╬Ż¼Ą½ūŅ║¾▀@┐ŅĘ┼╚ļų¾║├╩│▓─Š═─▄ū÷│╔└õÕü┤«┤«Ą─«aŲĘ║▄╩▄ÜgėŁĪŻ

║ą±RĄ─┴ół÷╩ŪŻ¼╔╠ŲĘ┴”╩Ū┴Ń╩█ūŅ┤¾Ą─ĖéĀÄ┴”Ż¼Č°┴Ń╩█╔╠┐╔ęį╠µŽ¹┘Mš▀Ī░░l¼FĪ▒ąĶŪ¾Ż¼Ī░─Ńø]ėą▐kĘ©░č├┐éĆė├æ¶Č╝└ŁüĒū÷ūŅ╔Ņ╚ļĄ─ąĶŪ¾Ęų╬÷Ż¼Ą½╩Ū─Ń┐╔ęį╠ß╣®Ė³ČÓĄ─▀xō±Ż¼ūīė├æ¶ūį╝║╚źį┌╝mĮYųą═Ļ│╔ī”ūį╝║Ą─ąĶŪ¾═┌Š“ĪŻĪ▒

▓╗▀^Ż¼┤“ų°║ą±Rś╦Ą─╔╠ŲĘŻ¼ą┬ĘfĪó¬Ü╠žĪóā×┘|Īó╣Ō§rŻ¼┐╔─▄▓ó▓╗▒Ńę╦ĪŻ

╬ęéāī”▒╚┴╦║ą±R║═╔Į─Ę10┐Ņ═¼┐Ņ╗“ŽÓ╦ŲĄ─ūįėąŲĘ┼Ų╔╠ŲĘŻ©║ą±R&MMŻ®Ż¼░l¼Fęįå╬ār╦ŃŻ¼Ųõųą9┐Ņ╔╠ŲĘŻ¼║ą±RĄ─ārĖ±Č╝▒╚╔Į─ĘĖ³┘FĪŻ

å¢Ņ}üĒ┴╦Ż║Ģ■ėąČÓ╔┘Ž¹┘Mš▀┘Iå╬Ż┐

į┌ĪČ2022─Ļųąć°ūįėąŲĘ┼Ų░ūŲżĢ°ĪĘųąŻ¼║ą±RĄ─ŲĘ┼ŲšJų¬Č╚┼┼ĄĮ┴╦Ą┌ę╗ĪŻĄ½ūįėąŲĘ┼ŲĄ─╬³ę²┴”¼Fį┌▀Ć║▄ąĪŻ¼ą┬Ģr┤·ūC╚»čął¾’@╩ŠŻ¼ūįėąŲĘ┼Ųį┌ųąć°┐é¾w░lš╣£■║¾Ż¼į┌░l▀_ć°╝ęūįėąŲĘ┼Ų╩ął÷š╝ėą┬╩─▄▀_ĄĮ30%-40%Ż¼į┌ųąć°ätų╗ėą1%-2%ĪŻ

ī”║ą±RŻ¼▀@ęŌ╬Čų°ÖCĢ■Ż¼ę▓ęŌ╬Čų°Š▐┤¾Ą─╠¶æĪŻ

03

ė»└¹Ą─└¦Š│

2022─ĻŻ¼╔·§rļŖ╔╠śIĄ─ā╔╝■┤¾╩┬Ż║Ī░╔·§rļŖ╔╠Ą┌ę╗╣╔Ī▒├┐╚šāקrŻ¼é}┤┘ą¹▓╝ųx─╗Ż╗ę╗Ž“õüÅłĄ─║ą±Rę▓ę╗Ę┤═∙│ŻŻ¼øQČ©└šŠočØč³Ä¦Ż¼Ī░▀M╚ļŲD┐ÓäōśIĄ─ļAČ╬Ī▒ĪŻ

į°Įø║ą±R▓ó▓╗╝▒ų°┘ŹÕXĪŻ╝┤╩╣į┌╠ØōpĄ─2019─ĻŻ¼«ö║ŅęŃį┌▓╔įLųą▒╗å¢ĄĮĪ░░ó└’ī”╠Øōp▀@╝■╩┬Ūķį§├┤┐┤Ī▒ĢrŻ¼šfĄ─▀Ć╩ŪŻ¼Ī░╬ęéāÅ─üĒ▓╗ė├╠Øōp▀@ā╔éĆūųŻ¼╬ęéāšJ×ķ▀@╩Ū═Č┘YĪŻī”äōą┬ę¬ėą═Č╚ļŻ¼ø]ėą═Č╚ļį§├┤─▄ąąĪŻĪ▒

Č°×ķ┴╦▀@Ų¼ūį╝ę┴Ń╩█śIĄ─įć“×╠’Ż¼░ó└’ę▓╔ߥ├¤²ÕXĪŻ│╔┴ó7─ĻķgŻ¼║ą±RŽ╚║¾═Ų│÷ų„┤“░ūŅI▓═’ŗĄ─║ą±RF2ĪóŪ░ų├é}─Ż╩ĮĄ─║ą±RąĪšŠĪó▒Ń└¹ĄĻ▓═’ŗ─Ż╩ĮĄ─PickĪ»n GoĪóĢ■åTĄĻ─Ż╩ĮĄ─║ą±RXĢ■åTĄĻĄ╚╩«ČÓĘN╔╠śIśIæBŻ¼▓╗▀^╚ńĮ±┤¾ČÓŚēė├ĪŻō■Ęų╬÷Ĥ└Ņ│╔¢|╣└╦ŃŻ¼į┌2021Q1Ż¼║ą±R╠Øōp╝s30ā|į¬Ż¼Č°═¼Ų┌├┐╚šāקrĄ─╠Øōp╩Ū6.1ā|į¬ĪŻ

┼c─Ļ▌pŽ¹┘Mł÷╔Žę└┼f╣Ō§rĄ─ŠW╝tą╬Ž¾Ż¼║═▀^╚źą┬┬äųąō]Į╚ń═┴Ą─ł¾Ą└ŽÓ▒╚Ż¼Į±─ĻŻ¼│÷¼Fį┌├Į¾wł¾Ą└ųąĄ─║ą±RūāĄ├ø]ėą─Ū├┤┴┴¹ÉĪŻ

7į┬Ż¼║ŅęŃąČ╚╬║ą±RČŁ╩┬ķLĪó┐éĮø└ĒĪóĘ©Č©┤·▒Ē╚╦Ż╗═¼į┬Ż¼┬Ę═Ė╔ńĘQŻ¼║ą±RĄ─╣└ųĄÅ──Ļ│§Ą─100ā|├└į¬┐s╦«ĄĮ60ā|├└į¬Ż╗10į┬Ż¼į°į┌╚ź─Ļ5į┬▒╗║ŅęŃęĢ×ķĪ░╬┤üĒ╩«─ĻūŅųžę¬Ą─æ┬įĪ▒Ą─║ą±RÓÅ└’Ż¼ą¹▓╝│Ę│÷║╝ų▌Īó─ŽŠ®Ż¼ų╗╩Ż╔Ž║Ż┤¾▒ŠĀIĪŻ

ė»└¹¼Fį┌ūāĄ├įĮüĒįĮ╝▒Ų╚ĪŻį┌2019─ĻŻ¼ę“×ķ▒Ē¼F▓╗╝čŻ¼║ą±R§r╔·į┌░ó└’ā╚▓┐▒╗ĮĄ╝ēŻ¼═¼Ģrį┌░ó└’ŅIĄĮ▒Ē╩ŠśIäšūŅ▓ŅĄ─Ī░ĀĆ▓▌▌«¬äĪ▒ĪŻĄĮ2021─ĻĄūŻ¼░ó└’═ŲąąĮøĀIž¤╚╬ųŲŻ¼║ą±Rķ_╩╝ūįžōė»╠ØŻ¼┘ŹÕXĄ─å¢Ņ}Ų╚į┌├╝Į▐ĪŻ┤╬─Ļ1į┬Ą─ā╚▓┐ą┼└’Ż¼║ŅęŃīó2022─Ļ─┐ś╦įO×ķÅ─å╬ĄĻė»└¹╠ß╔²×ķ╚½├µė»└¹ĪŻ╦¹šfŻ¼ū÷Ų¾śI▓╗┘ŹÕX╩╝ĮK╩Ūę╗ĘNÉu╚ĶĪŻ

ī”╠ØōpĄ─Č©╬╗Å─Ī░äōą┬═Č┘YĪ▒ūā╗»│╔Ī░Éu╚ĶĪ▒Ż¼║ą±R▓╗─▄į┘╠Ø┴╦ĪŻ

į§├┤ÆĻŻ┐

į┌Į±─Ļ6į┬Ą─ę╗ł÷ų▒▓ź└’Ż¼║ŅęŃĘų╬÷Ż¼─┐Ū░ć°ā╚│¼╩ąąąśIėąā╔éĆŠ▐┤¾Ą─╦{║Ż╩ął÷Ż║ę╗éĆ╩ŪĪ░═∙╔Žū▀Ī▒Ż¼├µŽ“ųąĖ▀Č╦Ž¹┘Mš▀Ż╗ę╗éĆ╩ŪĪ░Ž“Ž┬ū▀Ī▒Ż¼ū÷śOų┬ąįār▒╚ĪŻ

Č°║ą±RĄ─▓╝ŠųŪĪ║├┼cų«ī”æ¬Ż║║ą±R§r╔·║═║ą±RXĢ■åTĄĻĪ░═∙╔Žū▀Ī▒Ż¼║ą±RÓÅ└’║═║ą±RŖW╚RĪ░Ž“Ž┬ū▀Ī▒ĪŻį┌10į┬31╚šŻ¼║ą±Rätį┌╣®æ¬╔╠┤¾Ģ■╔Ž▀Mę╗▓Į├„┤_Ż¼╠ß│÷┴╦Ī░Ž“╔Žū▀ĪóŽ“Ž┬ū▀ĪóŽ“═Ōū▀Ī▒Ą─ūŅą┬ęÄäØŻ¼╝┤Ż¼║ą±RŖW╚R║═║ą±RÓÅ└’Ī░Ž“Ž┬ū▀Ī▒Ż¼ų╝į┌═©▀^╣®æ¬µ£ųžśŗŻ¼░č╔╠ŲĘārĖ±┤“ĄĮ┤¾┘uł÷Ą─ę╗░ļŻ╗║ą±R§r╔·+║ą±RįŲ│¼Īó║ą±RXĢ■åTĪ░Ž“╔Žū▀Ī▒Ż¼ų„┤“ŲĘ┘|╔²╝ēĪó▓Ņ«É╗»Ż╗Ī░Ž“═ŌĪ▒ätųĖ▀M┐┌║Ż═Ō╔╠ŲĘĪŻ

Å─įńŽ╚╬Õ╗©░╦ķTĄ─īŹ“ׯ¼ĄĮ¼Fį┌Ą─Ė³├„┤_Ą─╔ŽĪóŽ┬ā╔éĆ╩ął÷Ż¼▀@éĆ▀^│╠Ż¼┐╔ęįšf╩ŪÅ─ė├Ė„ĘNĖ┼─Ņū÷īŹ“ׯ¼╗žÜwĄĮ╣®æ¬µ£Īó╔╠ŲĘŲĘ┘|Īóąįār▒╚Ą╚é„Įy┴Ń╩█śIĄ─▒Š┘|ļyŅ}Ż¼į┌ą╬æB╔Žę▓Ė³ĮėĮ³é„Įy┴Ń╩█ĪŻ

Ą½║ą±RĄ─ļy³cį┌ė┌å╬┐┐└¹ØÖ║▄Ą═Ą─╔·§rļyęįžōō·Ė▀Ņ~│╔▒ŠĪŻć└Ė±ęŌ┴x╔ŽŻ¼╔·§rļŖ╔╠ų┴Į±▀Ćø]ėą┌A╝ęĪŻ─┐Ū░ć°ā╚│¼▀^4000╝ę╔·§rļŖ╔╠Ż¼ū÷ĄĮė»└¹Ą─ų╗ėą1%Ż¼ė»╠ØŲĮ║ŌĄ─ų╗ėą4%Ż¼╠ØōpĄ─š╝ĄĮ88%Ż¼7%│ąō·┴╦Š▐Ņ~╠ØōpĪŻ

▒Š┘|╔ŽŻ¼│¼╩ą─▄ė»└¹Č╝╩Ū┐┐ęÄ─Ż│į’łĪŻ╔·§rŲĄĮĄ─ū„ė├Ė³ČÓ▀Ć╩Ūę²┴„Ż¼Ųõ╦¹Ė▀├½└¹«aŲĘ▓┼╩ŪĖ³┤¾Ą─└¹ØÖüĒį┤ĪŻī”┴Ń╩█╔╠üĒšfŻ¼ūŅ└ĒŽļĄ─ł÷Š░╩ŪŻ║▒╗ū„×ķäéąĶĄ─╔·§r╬³ę²üĒŻ¼╚╗║¾┘I³cäeĄ─ĪŻ

04

Ž┬│┴Ą─├į╦╝

┐┤ŲüĒ│į┴”▓╗ėæ║├Ą─╔·§rļŖ╔╠Ż¼×ķ╩▓├┤┤¾╝ęČ╝ōīų°ū÷Ż┐

ō■░¼╚ū╔įāŻ¼2021─Ļųąć°╔·§ręÄ─Ż▀_ĄĮ┴╦5.04╚fā|Ż¼Č°ŠĆ╔ŽāHš╝┴╦14.6%Ż¼ū„×ķī”▒╚Ż¼Ę■čbĪó▓═’ŗų╗ėą4╚fā|ū¾ėęĄ─ęÄ─ŻĪŻī”╗ź┬ōŠWüĒšfŻ¼╩ŪéĆėą┤²░lŠ“Ą─Š▐┤¾╩ął÷ĪŻ

Č°Ž┬│┴╩ął÷Ė³╩Ūę╗Ų¼╦{║ŻĪŻ2022─Ļ9į┬20╚šŻ¼║ą±Rą¹▓╝═Ļ│╔ą┬ę╗▌åĮM┐Ś╝▄śŗ╔²╝ēŻ¼│╔┴ó╚²┤¾╩┬śI▓┐ĪŻŲõųąŻ¼║ą±RNB╩┬śI▓┐CEOė╔║ŅęŃ╝µ╚╬Ż¼▀@▒╗šJ×ķ╩Ū║ą±RĖ³┐┤ųžŽ┬│┴╩ął÷Ą─ś╦ųŠĪŻ

Ą½Ž┬│┴╩ął÷ī”║ą±Rę╗ų▒╩ŪéĆ├įŻ║

į┌║ą±R═Ų│÷Ą─ČÓĘNśIæBųąŻ¼├µŽ“Ž┬│┴╩ął÷Ą─╩Ū║ą±RminiĪó║ą±RÓÅ└’ęį╝░║ą±RŖW╚RŻ¼├┐ę╗─ĻŻ¼║ą±RČ╝ų„═Ų├µŽ“Ž┬│┴╩ął÷Ą─ą┬śIæBŻ¼Ą½╩╝ĮKø]─▄┤“═©Ż║

2020─ĻŻ¼║ŅęŃĘQ║ą±Rmini╩Ū═Ļ├└Ą─╔╠śI─Ż╩ĮŻ¼ę¬Ė▓╔w▒▒Š®╔Ž║ŻĄ─Į╝ģ^ĪŻ║ą±RminiŅÉ╦Ų┐sąĪ░µĄ─║ą±R§r╔·Ż¼į┌║¾š▀Ė▓╔w▓╗ĄĮĄ─ĄžĘĮča┬®ĪŻ

2021─ĻŻ¼║ŅęŃī”├Į¾wĪČ═Ē³cLatePostĪĘą╬╚▌Ż¼║ą±RÓÅ└’╩ŪĪ░Š▐╚╦╔Ē╔Žķ_│÷Ą─ą┬╗©Ī▒ĪŻ║ą±RÓÅ└’ąĶꬎ¹┘Mš▀ŅAČ©║¾Ż¼┤╬╚šį┌ūįĀIĄĻūį╠ßĪŻŽÓ▒╚é„Įy╔ńģ^łF┘ÅŻ¼Ųõā×ä▌╩ŪĪ░═Ļš¹Ą─╣®æ¬µ£▓╔┘ÅĪó╔╠ŲĘčą░lĪó╬’┴„Ą╚¾wŽĄĄ─│┴ĄĒĪ▒ĪŻ▓╗▀^┤╬─ĻŻ¼║ą±RÓÅ└’Å─ČÓéĆ│Ū╩ą╚½├µ│Ę═╦Ż¼ų╗╩Ż╔Ž║Ż┤¾▒ŠĀIĪŻ

2022─ĻŻ¼š█┐█ĄĻ║ą±RŖW╚RųØuõüķ_Ż¼Å─ķ_ÅłĄ┌ę╗╝ęŲĄ─ę╗─Ļā╚Ż¼╚½ć°ķ_│÷┴╦40ČÓ╝ęŻ¼▓╗āHī”┼RŲ┌Īóōp║─«aŲĘ┤“š█Ż¼ę▓į÷╝ė┴╦ūįėąŲĘ┼ŲĄ─Ą═ār╔╠ŲĘĪŻ║ą±RėŗäØ├┐5-6╝ę║ą±R§r╔·ĄĻ┼õų├ę╗╝ęŖW╚RŻ¼įćłD╣źš╝Ī░╬┤üĒ╩«─ĻĄ─│¼╝ē╦{║Ż╩ął÷Ī▒ĪŻ

į┌10į┬Ąū╣½▓╝Ą─ūŅą┬ėŗäØŻ¼║ą±RŖW╚RĄ─╣źä▌Ė³├═Ż║ę“×ķĪ░┐┤ĄĮ┴╦╩ął÷Ą─┤¾Ą─┤µ┴┐ė├æ¶Ż¼▀Ć╩Ūį┌š¹éĆĄ─Ž┬ąą╩ął÷Ī▒Ż¼ŖW╚RĄĻ▒╗║ą±RęĢū„ūŅųžę¬Ą─æ┬įĒŚ─┐Ż¼═¼ĢrėŗäØĄĮ2022─Ļ─ĻĄūŻ¼Ž╚į┌╔Ž║Żķ_│÷100╝ęš█┐█ĄĻĪ¬Ī¬Č°─┐Ū░╔Ž║ŻĄĻāHėą╩«ČÓ╝ęĪŻ

«ö╚╗Ż¼║ą±R▓óĘŪø]ėąšJūRĄĮūį╝║į┌Ž┬│┴╩ął÷Ą─└¦Š│ĪŻ║ŅęŃį°Įø│ąšJŻ¼į┌▒ŠĄž╩ął÷╔ŅĖ¹▀@╝■╩┬╔ŽŻ¼║ą±R╩ŪĖéĀÄ▓╗▀^▒ŠĄžŲ¾śIĄ─Ż¼ę“×ķ╦¹éāį┌«öĄžĄ─╣®æ¬µ£Ė³╔Ņ║±ĪŻ║ą±RĄ─╬©ę╗ÖCĢ■üĒūįė┌š¹éĆŲĘ┼ŲĪó╣®æ¬µ£Ą─╔²╝ēŻ¼Č°▀@╩Ū─┐Ū░Ą─Ž¹┘M╔²╝ē┌ģä▌ĪŻ

┬ĀŲüĒ║▄ėąĄ└└ĒĪŻ▓╗▀^å¢Ņ}╩ŪŻ¼║ą±R╦∙Š▀ėąĄ─ā×ä▌Ī¬Ī¬ŲĘ┘|╔²╝ēĪó«aŲĘ▓Ņ«É╗»Īóęį╝░╦³äeŠ▀ę╗Ė±Ą─ĀIõNĘĮ╩ĮŻ¼▓ó▓╗─▄╬³ę²╦∙ėą╚╦ĪŻ

▒╚╚ńŻ¼║▄ČÓųąć°╚╦É█│į§rĄ─Ż¼ę¬┘I¼FįūĄ─╚ŌŻ¼Č°║ą±R╠ß╣®Ą─╚ŌČ╝╩Ūā÷ŲĘĪŻČ°║ą±RĄ─ārĖ±▀Ć╩ŪŲ½Ė▀Ż¼ė╚Ųõ╚╦éāī”╔·§r▀@éĆŲĘŅÉĄ─ārĖ±╠žäe├¶ĖąŻ¼ę¬╗©Ė³ČÓĄ─ÕX┘Å┘I═¼ŅÉ«aŲĘŻ¼╦¹éāąĶę¬Ė³ČÓĄ─└Ēė╔ĪŻČ°▀@ą®Č╝╩Ū╔·§rļŖ╔╠├µ┼RĄ─Ųš▒ķå¢Ņ}ĪŻ

╔·§rļŖ╔╠├µī”Ą─▀Ć╩ŪŠ▀ėąųąĖ▀Ž¹┘M┴”Ą──Ļ▌p╚╦╚║ĪŻ2018─ĻŻ¼░ó└’░═░══Č┘Yš▀╚šĄ─╣½ķ_▓─┴Ž’@╩ŠŻ¼║ą±R«öĢr├µŽ“Ą─Ž¹┘Mš▀ų„ę¬ėą5ŅÉŻ¼29-33ÜqĄ─Ŗ^ČĘĘ“Ų▐╚╦╚║š╝▒╚Ą┌ę╗Ż©35%Ż®Ż¼Ųõ┤╬╩ŪīÆįŻ░ūŅIŻ©25%Ż®║═─Ļ▌pćL§rŻ©20%Ż®ĪŻ

Č°Ž┬│┴╩ął÷ę└╚╗║▄ļy┤“═©Ż¼║ą±RĄ─▒ŖČÓ═¼ąąŻ¼╚ńČŻ▀╦┘I▓╦Īó├┐╚šāקrę▓ø]─▄ū÷ĄĮĪŻō■ęūė^Ęų╬÷ĮyėŗŻ¼2020─ĻŻ¼Ų▀│╔ęį╔ŽĄ─╔·§rļŖ╔╠Ž¹┘Mš▀üĒūįę╗ŠĆ╝░ą┬ę╗ŠĆ│Ū╩ąŻ¼Ųõųą40.9%üĒūįę╗ŠĆ│Ū╩ąŻ¼28.9%üĒūįą┬ę╗ŠĆ│Ū╩ąŻ¼š╝▒╚’@ų°╔Ž╔²Ą─╩Ūę╗ŠĆ│Ū╩ąŽ¹┘Mš▀ĪŻ

╝┤╩╣╩Ū┤“ų°ąįār▒╚Ųņ╠¢Ą─ŠĆŽ┬š█┐█ĄĻŻ¼ę¬ūīŽ¹┘Mš▀▓╗┤“ķ_Ų┤ČÓČÓ╗“╠įīÜĪó▓╗╩╣ė├═¼śėś╦░±Ą═ārĄ─╔ńģ^łF┘ÅĪó▓╗┼▄╚ź┴ĢæTĄ─«öĄž▓╦╩ął÷Ż¼╗“╩Ū▓╗ū▀▀MąĪģ^śŪŽ┬▒Ń└¹ĄĻĪó▓╗▀xō±Ųõ╦¹į┌ŠĆ┘I▓╦ĘĮ╩ĮŻ¼Č°▀xō±║ą±RŻ¼ļyČ╚▀Ć╩Ū║▄┤¾ĪŻ

ōQŠõįÆšfŻ¼║ą±Rę¬īŹ¼FĪ░Ę■äšųąć°10ā|Ž¹┘Mš▀Ą─╩╣├³Ī▒Ż¼▀Ćėą║▄ķLĄ─┬Ęę¬ū▀ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį