ČŻ▀╦┘I▓╦Ż¼Ģ■(hu©¼)│╔×ķĄ┌Č■éĆ(g©©)├┐╚šā×(y©Łu)§rå߯┐

üĒ(l©ói)į┤/╔ŅĒ°žö(c©ói)Įø(j©®ng)

ū½╬─/ęū─▓

2022─ĻŻ¼╗ź┬ō(li©ón)ŠW(w©Żng)ąąśI(y©©)šl(shu©¬)į┌│į═┴Ż┐

║┴¤o(w©▓)ę╔å¢(w©©n)Ż¼╔·§rąąśI(y©©)▒ž╩ŪŲõųąų«ę╗ĪŻ7į┬Ę▌Ż¼ļSų°├┐╚šā×(y©Łu)§rĪ░įŁĄžĮŌ╔óĪ▒Ą─Ž¹Žóé„│÷Ż¼į°Įø(j©®ng)╩ąųĄĖ▀▀_(d©ó)200ā|╚╦├±Ä┼Ą─╣½╦ŠŻ¼į┌├└╣╔ęčĮø(j©®ng)Ą°│╔┴╦└¼╗°╣╔Ż¼ļSų«Č°üĒ(l©ói)Ą─▀Bµią¦æ¬(y©®ng)Ż¼Įoš¹éĆ(g©©)ąąśI(y©©)Č╝├╔╔Ž┴╦ę╗īėĻÄė░Ż¼¼F(xi©żn)Į┴„Īó┬─╝s─▄┴”ĪóĄĻ├µ╩š┐sĪŁĪŁĖ„ĘNūųč█Č╝ūīÅ─śI(y©©)╚╦åT╚ńĪ░¾@╣Łų«°BĪ▒ĪŻ

ē║┴”Ż¼ę▓ļSų«üĒ(l©ói)ĄĮČŻ▀╦┘I▓╦▀@ę╗▀ģĪŻ

▓Įš{(di©żo)ę╗ų┬Ą─ļyąųļyĄ▄

ČŻ▀╦┘I▓╦Ż¼ę╗ų▒▒╗┐┤ū„╩Ū├┐╚šā×(y©Łu)§rĄ─Ī░ąųĄ▄Ī▒ĪŻ

─Ż╩Į╔ŽŻ¼Č■š▀Č╝╩ŪŪ░ų├é}(c©Īng)Ż¼īó╔·§r«a(ch©Żn)ŲĘŪ░ų├é}(c©Īng)Ę┼į┌╚╦┐┌├▄╝»Ą─Šė├±ģ^(q©▒)ĖĮĮ³Ż¼▓ó╠ß╣®čĖĮ▌Ą─ĄĮ╝ę╦═žøĘ■äš(w©┤)Ż╗▒│Š░╔ŽŻ¼Č■š▀Č╝╩Ū┤╣ŅÉäō(chu©żng)śI(y©©)Ż¼▒│║¾╚▒╔┘ę╗éĆ(g©©)┐╔ęį▓╗ėŗ(j©¼)┤·ār(ji©ż)ę╗ų▒─╠謥─Š▐Ņ^─Ė╣½╦ŠŻ╗╚┌┘Y╔ŽŻ¼Č■š▀Č╝╩Ū2014─Ļ═Ļ│╔╠ņ╩╣▌å╚┌┘YŻ¼Ž╚║¾╚┌┘Y╩«ėÓ▌åŻ¼▓óė┌2021─Ļį┌├└╣╔╔Ž╩ąĪŻ

Ė³ųžę¬Ą─╩ŪŻ¼╦³éāČ╝į┌2022─Ļķ_åó┴╦┤¾ęÄ(gu©®)─Ż╩š┐sĪŻ

├┐╚šā×(y©Łu)§rŠ═▓╗šf(shu©Ł)┴╦Ż¼¤²╣Ō150ā|į¬ų«║¾▀xō±Ī░įŁĄžĮŌ╔óĪ▒Ż¼┐é▓┐Ēś┴xģ^(q©▒)▓®ØÖ(r©┤n)┐Ų╝╝ł@śŪŽ┬ėŁüĒ(l©ói)┴╦ę╗┼·ėųę╗┼·╣®æ¬(y©®ng)╔╠└ŁÖMĘ∙ŠSÖÓ(qu©ón)ĪŻČŻ▀╦┘I▓╦ę▓ŅH×ķŠĮŲ╚Ż¼ė┌10į┬8╚šą¹▓╝│Ę│÷ÅBķTŻ¼ĻP(gu©Īn)ķ]╦∙ėąĄ─šŠ³c(di©Żn)║═╔ń╚║ĪŻ

ČŻ▀╦┘I▓╦į┌ÅBķTĄ─│ĘļxŻ¼▓óĘŪų╗╩ŪéĆ(g©©)└²ĪŻ

įńį┌─Ļ│§Ż¼Š═ėąę╗╬╗šJ(r©©n)ūC×ķČŻ▀╦┘I▓╦åT╣żĄ─ŠW(w©Żng)ėčį┌├}├}ŲĮ┼_(t©ói)╔Ž═Ė┬ČŻ¼ČŻ▀╦┘I▓╦ęčĮø(j©®ng)ķ_åó┤¾▓├åTŻ¼▓├åT▒╚└²×ķ▓╔┘Å(g©░u)50%Īó╦ŃĘ©30%Īó▀\(y©┤n)ĀI(y©¬ng)30%ĪóšąŲĖ×ķ10%-20%ĪŻį┌ļx┬ÜåT╣żĄ─┘rāöĘĮ├µŻ¼ėą▒╗▓├åT╣ż▒Ē╩ŠĪ░ø](m©”i)ėąn+1,ų╗ėąnĪ▒ĪŻ

«ö(d©Īng)Ģr(sh©¬)Ż¼ČŻ▀╦┘I▓╦Ą─╣┘ĘĮĮŌßī×ķĪ░éĆ(g©©)äeūāäė(d©░ng)Ī▒Ż¼ī┘ė┌ąĪĘČć·ā╚(n©©i)╣½╦Šī”(du©¼)š²│ŻĮM┐Ś┘Yį┤Ą─š{(di©żo)š¹ĪŻČ°į┌2į┬Ą─2021─ĻĄ┌╦─╝ŠČ╚žö(c©ói)ł¾(b©żo)ļŖįÆĢ■(hu©¼)ūh╔ŽŻ¼ČŻ▀╦┘I▓╦äō(chu©żng)╩╝╚╦╝µCEO┴║▓²┴ž▀Ć▒Ē╩ŠŻ¼╩▄▓├åTŽ¹Žóė░ĒæŻ¼╔Ž║Ż╩ąä┌äė(d©░ng)▒O(ji©Īn)▓ņ▓┐ķTĄĮ╣½╦Š▀M(j©¼n)ąąīŹ(sh©¬)Ąžš{(di©żo)▓ķŻ¼ĮY(ji©”)╣¹ūC├„╣½╦ŠĄ─åT╣ż┴„äė(d©░ng)┼c═∙─Ļø](m©”i)ėą╠½┤¾Ą─ūāäė(d©░ng)ĪŻ

╦Ų║§Ż¼ę╗ŪąČ╝ų╗╩Ūų{čįĪŻ

Ą½ŠoĮėų°Å─5į┬ķ_╩╝Ż¼ę▓Š═╩Ū├┐╚šā×(y©Łu)§r┤¾ęÄ(gu©®)─Ż│Ę│ŪĄ─▀@ę╗Ģr(sh©¬)ķgŻ¼ČŻ▀╦┘I▓╦ę▓ķ_╩╝┴╦┤¾ęÄ(gu©®)─Ż│Ę│ŪŻ¼Ļæ└m(x©┤)│Ę│÷ųą╔ĮĪóųķ║ŻĪó│³ų▌Ą╚ČÓéĆ(g©©)│Ū╩ąŻ¼ČŻ▀╦┘I▓╦2021─Ļžö(c©ói)ł¾(b©żo)ųą’@╩Šį┌36éĆ(g©©)│Ū╩ąĮ©ėą1400éĆ(g©©)Ū░ų├é}(c©Īng)Ż¼Č°Įžų╣11į┬8╚šČŻ▀╦┘I▓╦App╔Ž’@╩Š╚įį┌Įø(j©®ng)ĀI(y©¬ng)Ą─│Ū╩ąāH╩ŻŽ┬28éĆ(g©©)ĪŻ

│Ę│÷ÅBķTĄ─Ž¹Žóé„│÷║¾Ż¼ČŻ▀╦┘I▓╦Ą─ĮŌßī╩ŪéĆ(g©©)äešŠ³c(di©Żn)Ģ║═ŻĘ■äš(w©┤)Ż¼ŽĄ╣½╦Šī”(du©¼)▓┐Ęųģ^(q©▒)ė“šŠ³c(di©Żn)Ą─│ŻęÄ(gu©®)ā×(y©Łu)╗»┼cš{(di©żo)š¹ĪŻ

Ą½▀@ę╗┤╬Ż¼▓╗╣▄╩Ū╣®æ¬(y©®ng)╔╠▀Ć╩Ūė├æ¶Č╝ūāĄ├Ī░│įę╗ēqķL(zh©Żng)ę╗ųŪĪ▒ŲüĒ(l©ói)Ż¼ī”(du©¼)╦³╩ŪʱĢ■(hu©¼)▓Į├┐╚šā×(y©Łu)§r║¾ēmĄ─┘|(zh©¼)ę╔Ż¼ųØuūāĄ├ČÓ┴╦ĪŻ

ū▀Ž“╩«ūų┬Ę┐┌

ČŻ▀╦┘I▓╦Ą─ĮY(ji©”)ŠųŻ¼ø](m©”i)ėą╚╦┐╔ęį╬┤▓ĘŽ╚ų¬Ż¼Ą½Ė∙ō■(j©┤)ę╗ą®žö(c©ói)äš(w©┤)ĀŅør║═ąąśI(y©©)Ž╚└²Ą╚╝Ü(x©¼)╣Ø(ji©”)Ż¼▀Ć╩Ū┐╔ęį═ŲöÓ│÷ę╗Č■ĪŻ

ę╗ĘĮ├µŻ¼ČŻ▀╦┘I▓╦╚į╚╗ø](m©”i)ėąīŹ(sh©¬)¼F(xi©żn)▀B└m(x©┤)ė»└¹ĪŻ

Ė∙ō■(j©┤)Üv┤╬žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2019-2021─ĻČŻ▀╦┘I▓╦Ą─└█ėŗ(j©¼)╠ØōpŅ~×ķ115ā|į¬Ż¼ŲĮŠ∙å╬╝Š╠Øōp▀_(d©ó)ĄĮ9.6ā|į¬ĪŻ2022─ĻŻ¼ČŻ▀╦┘I▓╦ļm╚╗śO┴”ÅŖ(qi©óng)š{(di©żo)ĮĄ▒Šį÷ą¦Ż¼▓óŪęų„äė(d©░ng)╩š┐sæ(zh©żn)ŠĆŻ¼Ą½░┤šš├└ć°(gu©«)Ą─═©ė├Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätŻ¼ŲõĄ┌ę╗╝ŠČ╚║═Ą┌Č■╝ŠČ╚Ą─ā¶╠ØōpĘųäe▀_(d©ó)ĄĮ4.77ā|į¬║═0.36ā|į¬ĪŻ

┴Ēę╗ĘĮ├µŻ¼╗ź┬ō(li©ón)ŠW(w©Żng)ąąśI(y©©)æ(zh©żn)┬į╩š┐sų«║¾ę╗§Ļ▓╗š±Ą─└²ūė▓ó▓╗╔┘ĪŻ

«ģŠ╣Ż¼¤o(w©▓)šō╩Ū╗ź┬ō(li©ón)ŠW(w©Żng)Ųõ╦¹ąąśI(y©©)▀Ć╩Ū╔·§rļŖ╔╠┘ÉĄ└Ż¼▒Š┘|(zh©¼)╔ŽČ╝╩ŪųvŠ┐ęÄ(gu©®)─Żą¦æ¬(y©®ng)║═ø_õhą¦æ¬(y©®ng)Ą─Ż¼╦³Ą─▒Ēš„Š═╩ŪĪ░ų╗─▄═∙Ū░ø_Ż¼Į^ī”(du©¼)▓╗─▄═∙║¾│ĘĪ▒Ż¼Üv╩Ę╔Ž¤o(w©▓)šō╩Ū╝┤Ģr(sh©¬)═©ėŹ┤¾æ(zh©żn)ĪóŪ¦łF(tu©ón)┤¾æ(zh©żn)Īó│÷ąą┤¾æ(zh©żn)Īó═Ō┘u┤¾æ(zh©żn)Ż¼╗“š▀╩ŪĮ³ā╔─ĻĄ─╔ńģ^(q©▒)łF(tu©ón)┘Å(g©░u)Ż¼╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦Šė└▀h(yu©Żn)Č╝ų╗─▄ę╗ų▒▓╗öÓ╚┌┘Y═∙Ū░ø_Ż¼ų„ĀI(y©¬ng)śI(y©©)äš(w©┤)╚½├µ╩š┐sų«║¾▀Ć─▄ą”ĄĮūŅ║¾Ą─Ż¼ų┴╔┘▀Ćø](m©”i)šęĄĮ░Ė└²ĪŻ

ČŻ▀╦┘I▓╦Ą─▀@ĘNĮø(j©®ng)ÜvŻ¼┼c├┐╚šā×(y©Łu)§rĄ─Üv│╠ę▓śO×ķŽÓ╦ŲĪŻ

▒╚╚ńŻ¼2021─Ļ3į┬ķ_╩╝Ż¼├┐╚šā×(y©Łu)§rĻæ└m(x©┤)į┌▒▒Š®Īó╔Ž║ŻĪó╠ņĮ“Īó║╝ų▌Īó╔Ņ█┌Ą╚░╦ū∙│Ū╩ą╔ŽŠĆ╦««a(ch©Żn)╗Ņ§rśI(y©©)äš(w©┤)Ż¼īó╗Ņ§rśI(y©©)äš(w©┤)š¹¾wSKUÅ─50ČÓéĆ(g©©)═žš╣ų┴90ČÓéĆ(g©©)ĪŻ╔Ž╩ąŪ░║¾Ż¼╗╦┘╚ļ±vęįīÄ▓©×ķ┤·▒ĒĄ─Č■ŠĆ│Ū╩ąŻ¼ĄĮ2021─Ļ╚²╝ŠČ╚─®Ż¼ķTĄĻöĄ(sh©┤)┴┐╔²ų┴631╝ęŻ¼▓óšąŲĖ┤¾┴┐Ąž═Ų╚╦åTŻ¼▀M(j©¼n)ąĪģ^(q©▒)Īó╔ńģ^(q©▒)Īó▐k╣½śŪĪŻ

į┘ĄĮ2022─Ļ5į┬Ż¼├┐╚šā×(y©Łu)§rķ_╩╝┤¾┴┐═ŽŪĘ╣ż┘YŻ¼░³└©╠Kų▌Īó─ŽŠ®ĪóØ·(j©¼)─ŽĪó╠½įŁĄ╚į┌ā╚(n©©i)Ą─9éĆ(g©©)│Ū╩ąĮė▀B═Żų╣▀\(y©┤n)ĀI(y©¬ng)Ż¼ėåå╬ę▓Ą¶Ą├ģ¢║”Ż¼Å─ÄpĘÕĢr(sh©¬)Ų┌Ą─╚½ć°(gu©«)├┐╠ņ30╚f(w©żn)å╬Ż¼Ą°ĄĮ5į┬Ģr(sh©¬)Ą─├┐╠ņā╔╚²╚f(w©żn)å╬ĪŻ

Ė∙ō■(j©┤)Ī░├┐╚š╚╦╬’╔ńĪ▒Ą─š{(di©żo)蹯¼ŲõĖ▀╣▄═Ė┬ČĪ░ĻP(gu©Īn)ķ]┤¾é}(c©Īng)Ą─▀^(gu©░)│╠äė(d©░ng)ū„║▄┬²Ż¼Į±╠ņĻP(gu©Īn)ę╗³c(di©Żn)Ż¼├„╠ņĻP(gu©Īn)ę╗³c(di©Żn)Ż¼«ö(d©Īng)Ģr(sh©¬)╚ń╣¹ę╗┤╬ĄĮ╬╗Ż¼░┤šš«ö(d©Īng)Ģr(sh©¬)┘~╔ŽĄ─ÕXŻ¼ę▓įS┐╔ęįŠÅ▀^(gu©░)ä┼üĒ(l©ói)ĪŻĄ╚ĄĮ║¾Ų┌Ż¼╦¹Ż©ąņš²Ż®ę╗ų▒┐│Ż¼ę╗ų▒┐│Ż¼ĄĮ╣½╦Š┐ņĮŌ╔óĄ─ūŅ║¾ā╔éĆ(g©©)į┬Ż¼┐│ĄĮų╗╩ŻŽ┬▒▒Š®║═╔Ž║ŻŻ¼Ą½─ŪéĆ(g©©)Ģr(sh©¬)║“Ż¼ęčĮø(j©®ng)üĒ(l©ói)▓╗╝░┴╦ĪŻĪ▒

║▄’@╚╗Ż¼ē║┐Õ├┐╚šā×(y©Łu)§rĄ─ūŅ║¾ę╗Ė∙ĄŠ▓▌╩Ū¼F(xi©żn)Į┴„ĪŻ

¼F(xi©żn)Į┴„▓╗╚▌śĘ(l©©)ė^

─Ū├┤Ż¼ČŻ▀╦┘I▓╦Ą─¼F(xi©żn)Į┴„╚ń║╬─žŻ┐

┤░Ėę▓╩Ū▓╗╚▌śĘ(l©©)ė^ĪŻ

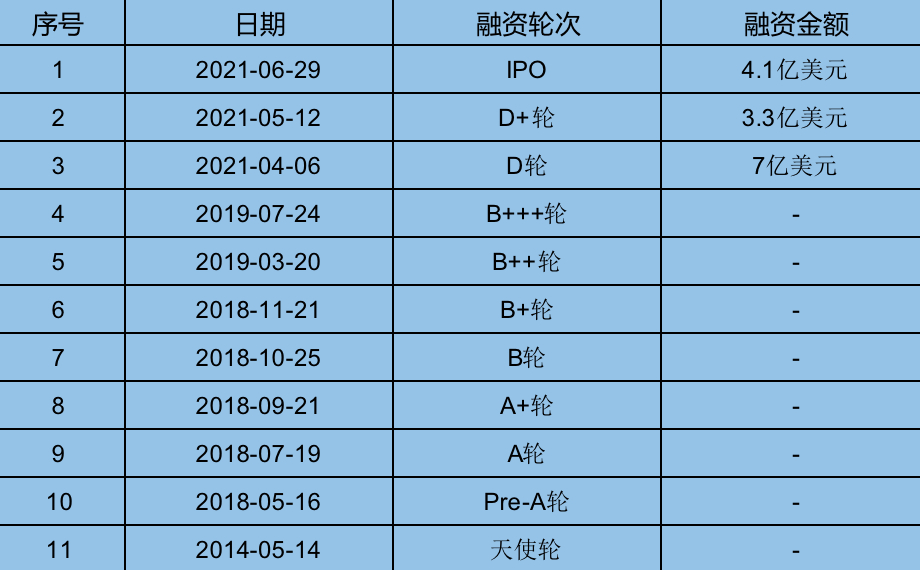

╔Ž╩ąų«Ū░Ż¼ČŻ▀╦┘I▓╦╣▓½@10▌å╚┌┘YĪŻĖ∙ō■(j©┤)Ų¾▓ķ▓ķ’@╩ŠŻ¼Ųõ═Č┘YĘĮ░³└©▄øŃyįĖŠ░╗∙ĮĪóCMC┘Y▒ŠĪóĮ±╚š┘Y▒ŠĪó╝t╔╝┘Y▒ŠĪó3WĄ╚ĪŻ╔Ž╩ąŪ░Ž”Ż¼2021─Ļ4į┬║═6į┬Ż¼ČŻ▀╦┘I▓╦▀ĆĘųäe½@Ą├┴╦ė╔DST GlobalĪóCoatue┬ō(li©ón)║ŽŅI(l©½ng)═ČŻ¼ęį╝░▄øŃyįĖŠ░╗∙ĮŅI(l©½ng)═ČĄ─D▌åĪóD+▌å═Č┘Y┐╔ęįšf(shu©Ł)╩ŪĒś’L(f©źng)Ēś?bi©Īo)«Ī?/p>

ę╗ų▒ĄĮIPO▀@ę╗▓ĮŻ¼ČŻ▀╦┘I▓╦ģsĮė▀BįŌ╩▄─Ż╩Į┘|(zh©¼)ę╔║═ć°(gu©«)ļHžøÄ┼┴„äė(d©░ng)ąį╩šŠoĄ─ļpųžė░ĒæŻ¼▓╗į┘╩Ū┘Y▒ŠĄ─īÖā║ĪŻ

2021─Ļ6į┬9╚šŻ¼ČŻ▀╦┘I▓╦Ž“├└ć°(gu©«)ūC╚»Į╗ęū╬»åTĢ■(hu©¼)Ż©SECŻ®╠ßĮ╗IPOŻ©╩ū┤╬╣½ķ_šą╣╔Ż®╔Ž╩ą╔Ļšł(q©½ng)╬─╝■Ż¼─┐ś╦(bi©Īo)╩Ū░l(f©Ī)ąą1400╚f(w©żn)╣╔├└ć°(gu©«)┤µ═ą╣╔Ų▒Ż©ADSŻ®Ż¼╗I┘Y3.57ā|├└į¬ĪŻ

Ą½Š═į┌╔Ž╩ąŪ░Ž”Ż¼ČŻ▀╦┘I▓╦ģsų„äė(d©░ng)š{(di©żo)š¹┴╦░l(f©Ī)ąąęÄ(gu©®)─ŻŻ¼Ė─×ķėŗ(j©¼)äØ░l(f©Ī)ąą370.2╚f(w©żn)╣╔ADSŻ¼ų┴ČÓ─╝┘Y9440╚f(w©żn)├└į¬Ż¼ŽÓ«ö(d©Īng)ė┌┐s£p┴╦╝s74%ĪŻ

▀@ęŌ╬Čų°Ż¼į┌ø](m©”i)ėą═Ō▓┐┘YĮūó╚ļĄ─ŪķørŽ┬Ż¼ĮėŽ┬üĒ(l©ói)┐╝“×(y©żn)Ą─Š═╩ŪČŻ▀╦┘I▓╦ī”(du©¼)¼F(xi©żn)Į┴„Ą─╣▄└Ē─▄┴”ĪŻ

į┌╗ź┬ō(li©ón)ŠW(w©Żng)ąąśI(y©©)Ż¼Š®¢|║═├└łF(tu©ón)ę╗ų▒╩Ūęį¼F(xi©żn)Į┴„╣▄└Ēų°ĘQĄ─ĪŻ▒╚╚ńŠ®¢|Ż¼į┌ŲõĖ▀╣ŌĄ─2015─ĻŻ¼Ųõ¼F(xi©żn)Įā”(ch©│)éõ×ķ228ā|╚╦├±Ä┼Ż¼▀\(y©┤n)ĀI(y©¬ng)┘YĮėÓŅ~×ķ╚╦├±Ä┼94ā|Ż¼┤µžøų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)×ķ37╠ņŻ¼æ¬(y©®ng)ĖČ┘~┐Ņų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)×ķ45╠ņŻ¼Š∙▀h(yu©Żn)Ą═ė┌ąąśI(y©©)ŲĮŠ∙╦«ŲĮĪŻČ°═¼Ų┌Ż¼╠KīÄ┤µžøų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)×ķ47╠ņŻ¼æ¬(y©®ng)ĖČ┘~┐Ņų▄▐D(zhu©Żn)╠ņöĄ(sh©┤)×ķ99╠ņĪŻ

─Ū├┤Ż¼ČŻ▀╦┘I▓╦ę▓─▄▀@├┤ū÷├┤Ż┐

┤░Ė╩ŪʱȩĄ─Ż¼Š®¢|Ą─¼F(xi©żn)Į┴„ę└┘ćė┌┘Y▒Š╩ął÷(ch©Żng)Ą─ą┼ą─Īóęį╝░╣®æ¬(y©®ng)╔╠Ą─š╝┐ŅĪó┘Y«a(ch©Żn)▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩Ą╚Ż¼Č°▀@ę╗³c(di©Żn)į┌╔·§rąąśI(y©©)▓ó▓╗▀mė├Ż¼Č°ę╗Ą®īó┘~Ų┌čėķL(zh©Żng)Ż¼į┌«ö(d©Īng)Ū░Łh(hu©ón)Š│Ž┬Ė³╚▌ęūę²░l(f©Ī)╣®æ¬(y©®ng)╔╠Ą─ą┼╚╬╬ŻÖC(j©®)ĪŻ

▒╚╚ńĪ░╩│▓─░±Ī▒Š═ī”(du©¼)ā╔├¹ÅV¢|╣®æ¬(y©®ng)╔╠▀M(j©¼n)ąą┴╦š{(di©żo)蹯¼ę▓▒Ē▀_(d©ó)┴╦▀@ę╗īėænæ]ĪŻ

Ī░▀@éĆ(g©©)į┬ķ_╩╝▓╗╣®Ż¼8į┬Ę▌ĮY(ji©”)╦Ńį┘╣®ĪŻ8į┬Īó9į┬Īó10į┬▀Ćø](m©”i)ĮY(ji©”)╦Ń═ĻŻ¼┘~Ų┌60╠ņŻ¼ę╗═Žį┘═ŽŻ¼ę╗ŽļĄĮ├┐╚šā×(y©Łu)§r╬ęéāŠ═▓╗Ėę╣®┴╦ĪŻĪ▒

Ī░║¼ČÉŻ¼į┬ĮY(ji©”)60╠ņŻ¼╣®ČŻ▀╦┘I▓╦bČ╦ŲĮ┼_(t©ói)Ż¼║▄ČÓČŻ▀╦┘I▓╦▓╔┘Å(g©░u)Įą╬ęéā?n©©i)ź╣®žøŻ¼Ą½╬ęéā¼F(xi©żn)žø¼F(xi©żn)ĮY(ji©”)Ż¼ų▒ĮėŠ▄Į^ĪŻų«Ū░║═├┐╚šā×(y©Łu)§r║Žū„ū÷┼┬┴╦Ż¼▀Ćį┌┤“╣┘╦ŠŻ¼ÕXę▓ø](m©”i)╗žüĒ(l©ói)Ż¼¼F(xi©żn)į┌▓╗Ėęū÷▀@├┤ķL(zh©Żng)Ą─┘~Ų┌ĪŻĪ▒

╩┬īŹ(sh©¬)╔ŽŻ¼╣®æ¬(y©®ng)╔╠Ą─ō·(d©Īn)æn▓╗¤o(w©▓)Ą└└ĒĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2019─Ļų┴2021─ĻČŻ▀╦┘I▓╦Ą─Įø(j©®ng)ĀI(y©¬ng)╗Ņäė(d©░ng)«a(ch©Żn)╔·Ą─¼F(xi©żn)Į┴„ā¶Ņ~│ų└m(x©┤)│╩¼F(xi©żn)┴„│÷ĀŅæB(t©żi)Ż¼Ęųäe×ķ-9.64ā|į¬Īó-20.56ā|į¬║═-56.67ā|į¬Ż¼2022─ĻĄ┌Č■╝ŠČ╚ļm╚╗īŹ(sh©¬)¼F(xi©żn)2.17ā|į¬Ą─ā¶┴„╚ļŻ¼Ą½┐╝æ]ĄĮŲõ×ķå╬╝ŠČ╚ė»└¹ŪęöĄ(sh©┤)Ņ~╠½ąĪŻ¼┘Y▒Š╩ął÷(ch©Żng)▓ó╬┤┘I┘~Ż¼ČŻ▀╦┘I▓╦Ą─╣╔ār(ji©ż)į┌žö(c©ói)ł¾(b©żo)░l(f©Ī)▓╝║¾▀ĆŽ┬Ą°┴╦1.8%ĪŻ

Įžų┴2022─Ļ6į┬30╚šŻ¼ČŻ▀╦┘I▓╦┴„äė(d©░ng)┘Y«a(ch©Żn)×ķ71.23ā|į¬Ż¼┴„äė(d©░ng)žō(f©┤)é∙×ķ79.41ā|į¬Ż¼¼F(xi©żn)Į┴„├„’@ŠoÅłŻ¼Č╠Ų┌é∙äš(w©┤)×ķ40.91ā|į¬Ż¼Č°2021─Ļ═¼Ų┌ų╗ėą15.49ā|į¬Ż¼═¼▒╚į÷╝ė┴╦164%Ż¼ŽÓ▒╚ė┌2021─Ļ12į┬31╚šŻ¼ŲõŅA(y©┤)ĖČ┐ŅĒŚ(xi©żng)Å─5.48ā|į¬£p╔┘ų┴3.21ā|į¬ĪŻ

ČŻ▀╦┘I▓╦CSOėßśĘ(l©©)į┌2022─ĻĄ┌Č■╝ŠČ╚žö(c©ói)ł¾(b©żo)ļŖįÆĢ■(hu©¼)ūh╔Ž▒Ē╩ŠŻ¼Įžų┴Q2¼F(xi©żn)ĮėÓŅ~╩Ū60.6ā|╚╦├±Ä┼Ż¼ŃyąąČ╠Ų┌ĮĶ┐Ņį÷╝ėĄĮ┴╦8.9ā|╚╦├±Ä┼ĪŻ

▀@ęŌ╬Čų°Ż¼┐█│²Ą¶Č╠Ų┌žō(f©┤)é∙║═ŃyąąŪĘ┐ŅĄ╚ę“╦žŻ¼╚ń╣¹ČŻ▀╦┘I▓╦ę└╚╗Ž±2021─Ļę╗śė╠ØōpŽ┬╚źŻ¼ätļyęįŠS│ųÄūéĆ(g©©)į┬ĪŻ

ĮY(ji©”)šZ(y©│)

2022─ĻĄ┌Č■╝ŠČ╚žö(c©ói)ł¾(b©żo)ļŖįÆĢ■(hu©¼)ūh╔ŽŻ¼┴║▓²┴ž▒Ē╩ŠŻ¼Č■╝ŠČ╚ėąę▀ŪķĄ─╠ž╩Ōė░ĒæŻ¼▓óŪęŅA(y©┤)ėŗ(j©¼)╚²╝ŠČ╚╚įĢ■(hu©¼)ėąę╗Č©Ą─╠ØōpĪŻ

▀@ŠõįÆ┬ĀŲüĒ(l©ói)║▄│ŻęÄ(gu©®)Ż¼Ą½ī”(du©¼)┘Y▒Š╩ął÷(ch©Żng)║═╣®æ¬(y©®ng)╔╠ģs╩Ūę╗éĆ(g©©)śO×ķųžę¬Ą─ųĖę²ĪŻ2022─ĻęįüĒ(l©ói)Ż¼ČŻ▀╦┘I▓╦į┌│Ę│ŪĄ─═¼Ģr(sh©¬)Ż¼ę▓ć·└@ūįėąŲĘ┼Ų«a(ch©Żn)ŲĘ║═ŅA(y©┤)ųŲ▓╦Ą╚ĘĮ├µ▀M(j©¼n)ąąč║ūóŻ¼Ļæ└m(x©┤)ķ_░l(f©Ī)┴╦ČŻ▀╦═§┼Ų▓╦Īó╚Łō¶╬rĪó▒Ż╠}╣żĘ╗Īó┴╝ąŠĮ│╚╦ĪóČŻ▀╦┤¾ØM╣┌Ą╚│¼20éĆ(g©©)ūįėąŲĘ┼ŲĪŻ

Ą½ā╔š▀Č╝ļyęį│╔×ķĪ░░ū±R“T╩┐Ī▒ĪŻ

2022─ĻŻ¼╩│ŲĘ░▓╚½å¢(w©©n)Ņ}Ņl│÷Ż¼ŅA(y©┤)ųŲ▓╦▓╗öÓįŌ╩▄╣½▒ŖįĮüĒ(l©ói)įĮČÓĄ─┘|(zh©¼)ę╔Ż¼Å─╩ął÷(ch©Żng)╔ŽĖ„┤¾╣½╦ŠĄ─Ę┤üüĒ(l©ói)┐┤Ż¼─▄ē“?q©▒)Ź¼F(xi©żn)š²├µė»└¹Ą─▓ó▓╗ČÓĪŻūįėąŲĘ┼ŲĘĮ├µŻ¼ė╔ė┌▓╗öÓ│Ę│Ūī¦(d©Żo)ų┬Ą─ęÄ(gu©®)─Ż┐s£pŻ¼ī”(du©¼)Č╠Ų┌ā¶└¹ØÖ(r©┤n)║═¼F(xi©żn)Į┴„Ą─Ė─╔ŲŻ¼ę▓╩Ūę╗éĆ(g©©)╬┤ų¬öĄ(sh©┤)ĪŻ

Č°ČŻ▀╦┘I▓╦╩ŪʱĢ■(hu©¼)▓Į├┐╚šā×(y©Łu)§r║¾ēmŻ¼ę▓īó│╔×ķöĄ(sh©┤)╚f(w©żn)├¹åT╣ż║═╣®æ¬(y©®ng)╔╠éā╦╝┐╝Ą─å¢(w©©n)Ņ}ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)