├¹äōā×ŲĘā¶└¹ØÖ┬╩äōą┬Ė▀Ż¼Ą½ć°ā╚śIäšę└┼fĘ”┴”

│÷ŲĘ/ę╝ė[╔╠śI

ū„š▀/Ę«ęµīÄ

į┌ę▀Ūķ║═é╬╚šŽĄ╩┬╝■Ą─ėÓ▓©Ž┬Ż¼├¹äōā×ŲĘėŁüĒ┴╦2023žö─ĻĄ┌ę╗╝ŠČ╚žöł¾ĪŻ

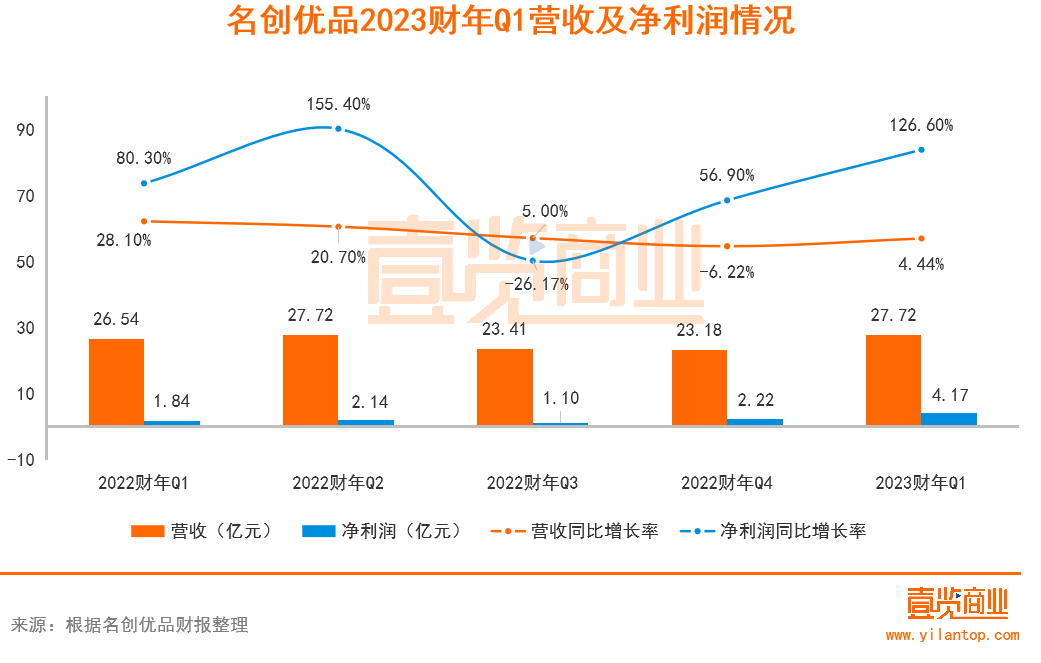

žöł¾öĄō■’@╩ŠŻ¼├¹äōā×ŲĘį┌2023žö─ĻĄ┌ę╗╝ŠČ╚ųąŻ¼īŹ¼FĀI╩š27.7ā|į¬Ż¼═¼▒╚į÷ķL4.5%Ż╗ā¶└¹ØÖ×ķ4.17ā|į¬Ż¼═¼▒╚į÷ķL126.6%ĪŻĮžų┴2022─Ļ9į┬30╚šŻ¼├¹äōā×ŲĘŲņŽ┬ķTĄĻöĄ┴┐▀_ĄĮ5296╝ęĪŻŲõųąŻ¼ųąć°╩ął÷Ą─ķTĄĻöĄ×ķ3269╝ęŻ¼║Ż═Ō╩ął÷ėą2027╝ęĪŻ

┐é¾wüĒ┐┤Ż¼▀@╩Ūę╗Ę▌Ž▓ænģó░ļĄ─žöł¾ĪŻūįŲ▀į┬Ę▌į┌Ė█╣╔╔Ž╩ą║¾Ż¼├¹äōā×ŲĘŽÓ└^ė÷ĄĮū÷┐šĪóé╬╚šŽĄĄ╚╩┬╝■Ż¼į┌▀@ę╗ė░ĒæŽ┬Ż¼├¹äōā×ŲĘć°ā╚╩ął÷▒Ē¼Fę└┼fĄ═├įŻ¼į÷╦┘╬┤ęŖ║├▐D█EŽ¾ĪŻ

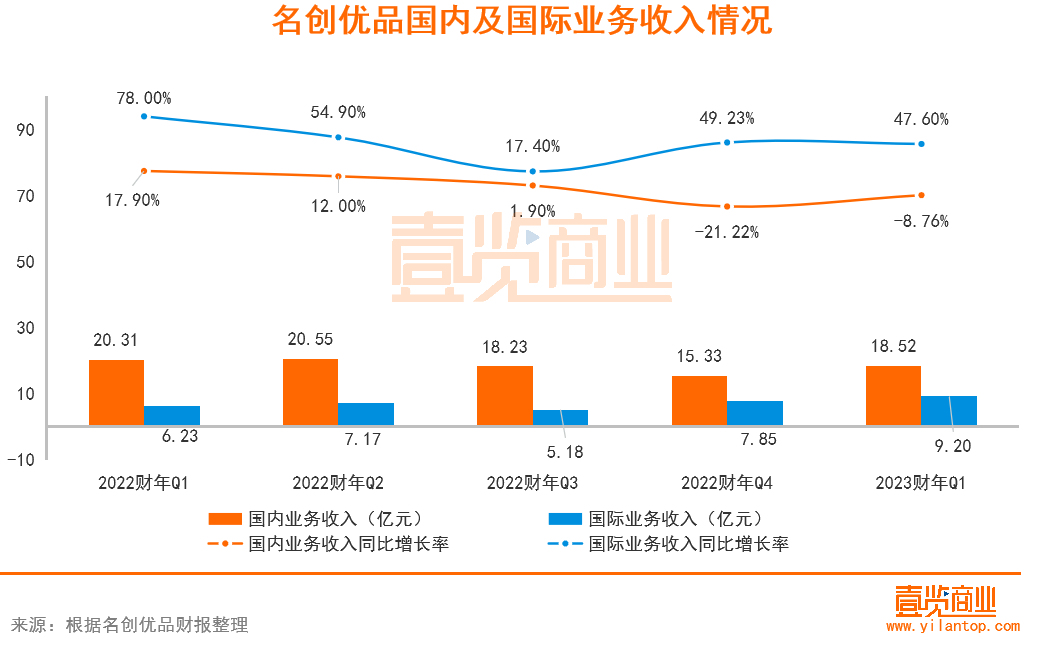

Ą½ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌▒Šžö╝ŠŻ¼├¹äōā×ŲĘā¶└¹ØÖ┬╩äōą┬Ė▀Ż¼▀_ĄĮ15.4%ĪŻć°ļH╩ął÷ę▓▒Ē¼FĘĆČ©Ż¼ĀI╩š9.2ā|į¬Ż¼═¼▒╚į÷ķL47.6%ĪŻ

ĀI╩šį÷ķL│ų└mĘ”┴”

Å─Į³ę╗žö─Ļ░lš╣üĒ┐┤Ż¼├¹äōā×ŲĘĀI╩šį÷ķL│ų└mĘ”┴”Ż¼Č°ā¶└¹ØÖĘĮ├µ┐é¾w▒Ē¼F▌^║├ĪŻ

Š▀¾wüĒ┐┤Ż¼├¹äōā×ŲĘĀI╩šūį2022žö─ĻĄ┌ę╗╝ŠČ╚▒Ńķ_╩╝│÷¼FŽ┬╗¼Ż¼Ųõ║¾Ż¼Å─įō╝ŠČ╚Ą─28.10%ä“╦┘Ž┬╗¼ų┴2022žö─ĻĄ┌╦─╝ŠČ╚Ą─-6.22%Ż¼ļm╚╗į┌2023žö─ĻĄ┌ę╗╝ŠČ╚╗ž╔²ų┴4.44%Ż¼Ą½┐é¾w╠Äė┌Ž┬╗¼æBä▌ĪŻā¶└¹ØÖį÷╦┘ĘĮ├µŻ¼ļm╚╗├¹äōā×ŲĘį┌2022žö─ĻĄ┌╚²╝ŠČ╚│÷¼F┤¾Ę∙Ž┬╗¼ų┴-26.17%Ż¼Ą½ļS║¾ėųĻæ└mĢ■╔²ų┴56.90%Īó126.6%ĪŻ

┴Ē═ŌŻ¼├¹äōā×ŲĘ▒Šžö╝ŠĄ─ĘŪć°ļHžöäšł¾Ėµ£╩ätŻ©Non-IFRSŻ®š{š¹║¾ā¶└¹ØÖ×ķ4.2ā|į¬Ż¼š{š¹║¾ā¶└¹ØÖ┬╩15.1%Ż¼äōÜv╩Ę╝ŠČ╚ą┬Ė▀ĪŻ

Å─žöł¾üĒ┐┤Ż¼▀@ų„ę¬ÜwĮYė┌├¹äōā×ŲĘĄ─õN╩█│╔▒ŠĪóę╗░Ń╝░ąąš■┘Mė├Ą╚│╔▒ŠĄ─Ž┬ĮĄŻ¼ęį╝░┤µžøĄ─£p╔┘ĪŻöĄō■’@╩ŠŻ¼├¹äōā×ŲĘ▒Šžö╝ŠõN╩█│╔▒Š×ķ17.83ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─19.25ā|į¬Ž┬╗¼7.40%Ż╗ę╗░Ń╝░ąąš■┘Mė├×ķ1.67ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─1.99ā|į¬Ž┬╗¼20.70%ĪŻ

Äņ┤µĘĮ├µŻ¼├¹äōā×ŲĘ▒Šžö╝ŠĄ─Äņ┤µ│╔▒Š×ķ13.16ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─15.59ā|į¬Ž┬ĮĄ15.58%ĪŻ

ć°ā╚śIäš│ąē║╝ėäĪ

▒Šžö╝ŠųąŻ¼├¹äōā×ŲĘĀI╩šį÷╦┘ļm╚╗ė╔žō▐Dš²▀_4.50%Ż¼Ą½ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─28.10%ꬥ═║▄ČÓŻ¼▀@ų„ę¬╩Ūę“×ķ├¹äōā×ŲĘć°ā╚śIäš╝░ūįėąŲĘ┼Ų▒Ē¼FĘ”┴”ĪŻ

žöł¾öĄō■’@╩ŠŻ¼├¹äōā×ŲĘć°ā╚śIäšĀI╩š×ķ18.52ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─20.31ā|į¬Ž┬╗¼8.76%Ż╗├¹äōā×ŲĘŲĘ┼ŲĀI╩š×ķ17.00ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─18.67ā|į¬Ž┬╗¼16.29%ĪŻ

Å─š¹éĆžö─ĻüĒ┐┤Ż¼├¹äōā×ŲĘć°ā╚śIäš╩š╚ļį÷ķLĘ”┴”Ż¼ĀI╩šį÷╦┘Å─2022žö─ĻQ1ĄĮ2022žö─ĻQ4ę╗┬ĘŽ┬╗¼Ż¼Å─17.9%Ž┬╗¼ų┴-21.22%,▒Šžö╝Šļm╚╗┬įėą╔Ž╔²Ż¼Ą½╚į╩Ūžōį÷ķLĪŻ

Š┐ŲõĖ∙▒ŠŻ¼ų„ę¬ėąā╔ĘĮ├µįŁę“ĪŻ

ę╗╩Ūę▀ŪķĄ─Ę┤Å═ī”├¹äōā×ŲĘŲņŽ┬ķTĄĻĮøĀIįņ│╔┴╦ę╗Č©ė░ĒæŻ¼žöł¾’@╩ŠŻ¼▒Š╝ŠČ╚ć°ā╚╩ął÷ųąŲĮŠ∙ėą2%Īó5%╝░7%Ą─ĄĻõüę“Ęųäe╩▄Ų▀į┬Īó░╦į┬╝░Š┼į┬Ų┌ķgę▀ŪķĄ─ė░ĒæČ°¤oĘ©ĮøĀIĪŻ

Č■╩Ū▒Šžö╝ŠųąĪ░é╬╚šŽĄĪ▒╩┬╝■ī¦ų┬ć°ā╚▓┐ĘųŽ¹┘Mš▀ī”ŲĘ┼Ų«a╔·ę╗Č©Ą─Ąųė|ą─æBŻ¼õN╩█ĘĮ├µ╩▄ĄĮę╗Č©Ą─ė░ĒæĪŻ

┴Ē═ŌŻ¼├¹äōā×ŲĘŲņŽ┬│▒═µē¶╣żÅSTOP TOYŲĘ┼Ų▒Ż│ųĘĆ▓Į░lš╣ĪŻ▒Šžö╝ŠŻ¼TOP TOYĀI╩š1.24ā|į¬Ż¼═¼▒╚į÷ķL13.76%ĪŻķTĄĻĘĮ├µŻ¼Įžų┴9į┬30╚šŻ¼TOP TOYķTĄĻöĄ×ķ109╝ęŻ¼į┌▀^╚źę╗─Ļųąā¶į÷37╝ęķTĄĻĪŻ

ų┴ė┌ć°ļHśI䚯¼Į³ę╗─ĻüĒļm╚╗ėą▓©š█Ż¼Ą½┐é¾w▒Ē¼F▌^×ķĘĆČ©ĪŻĀI╩šį÷╦┘ļm╚╗ūį2022žö─ĻQ1ĄĮ2022žö─ĻQ3│ų└mŽ┬╗¼Ż¼Ą½ļS║¾į┌2022žö─ĻQ4ėųķ_╩╝╗ž╔²ĪŻ▒Šžö╝ŠųąŻ¼ć°ļHśIäš╩š╚ļ×ķ9.20ā|į¬Ż¼ŽÓ▒╚╚ź─Ļ═¼Ų┌Ą─6.23ā|į¬į÷ķL47.60%ĪŻ

į┌ę╝ė[╔╠śI┐┤üĒŻ¼ų„ę¬ę▓ėąā╔éĆįŁę“ĪŻ

ę╗ĘĮ├µŻ¼ļSų°╬ęć°╚╦┐┌╝t└¹ųØuŽ¹═╦║═╗ź┬ōŠW┴„┴┐į÷╦┘ęŖĒöŻ¼ć°ā╚▓┐Ęų╩ął÷┌ģė┌’¢║═Ż¼Į³ą®─Ļųąć°Ų¾śI│÷║ŻĄ─öĄ┴┐┤¾┤¾į÷╝ėĪŻ┼c┤╦═¼ĢrŻ¼├¹äōā×ŲĘę▓ķ_╩╝ųØuųžęĢ║Ż═ŌśI䚥─░lš╣Ż¼▓╗öÓ╔Ņ╗»║Ż═Ō╩ął÷äōą┬Ż¼┤“įņ╝µŠ▀▒ŠĄž╗»╠ž╔½┼c▓Ņ«É╗»ī┘ąįĄ─╩ął÷śė▒ŠŻ¼ęį╬³ę²«öĄžŽ¹┘Mš▀ĪŻ

┴Ēę╗ĘĮ├µŻ¼├¹äōā×ŲĘę▓ėąęŌūRĄ─╝ė┐ņ║Ż═Ō╩ął÷Ą─öUÅł▓ĮĘźĪŻį┌žö╝ŠųąŻ¼├¹äōā×ŲĘį┌ųąć°╩ął÷ą┬į÷ķTĄĻ43╝ęŻ¼Č°į┌ć°ļH╩ął÷ą┬į÷ķTĄĻ54╝ęŻ¼öUÅł╦┘Č╚├„’@╝ė┐ņĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį