░┘╣¹ł@į┘┤╬ø_ō¶╔Ž╩ąŻ¼╦«╣¹┴Ń╩█╔╠║╬╚ź║╬Å─Ż┐

│÷ŲĘ/ę╝ė[╔╠śI

ū„š▀/│╔╚ńē¶

░┘╣¹ł@ėų▀f▒Ē┴╦ĪŻ

Ė█Į╗╦∙Į³╚š┼¹┬ČŻ¼░┘╣¹ł@į┘┤╬Ž“Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°╔Ļšłų„░Õ╔Ž╩ąŻ¼─”Ė∙╩┐Ąż└¹×ķ¬Ü╝ę▒Ż╦]╚╦ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▀@ęčĮø╩Ū░┘╣¹ł@Ą┌4┤╬▀f▒Ē┴╦ĪŻ2020─Ļ6į┬░┘╣¹ł@öMį┌Ė█Į╗╦∙ų„░Õ╔Ž╩ąŻ¼2020─Ļ12į┬öMį┌╔ŅĮ╗╦∙╔Ž╩ąŻ¼Ą½╩ŪūŅ║¾Č╝▓╗┴╦┴╦ų«ĪŻĮ±─Ļ5į┬░┘╣¹ł@ėųę╗┤╬Ž“Ė█Į╗╦∙╠ßĮ╗šą╣╔Ģ°Ż¼─┐Ū░įō╔Ļšł╬─╝■ęč╩¦ą¦ĪŻ

┤╦┤╬Ė³ą┬Ą─šą╣╔Ģ°Ż¼ę▓┼¹┬Č┴╦░┘╣¹ł@Į±─Ļ╔Ž░ļ─ĻĄ─śIäšöĄō■ĪŻō■šą╣╔Ģ°’@╩ŠŻ¼░┘╣¹ł@2022╔Ž░ļ─ĻĀI╩š59.15ā|į¬Ż¼ā¶└¹ØÖ1.90ā|į¬Ż¼¼FėąķTĄĻ5435╝ęĪŻ

į┌ę╝ė[╔╠śI┐┤üĒŻ¼├┐╚šāקrĪóČŻ▀╦┘I▓╦Ą╚Ų¾śIĄ─▒Ē¼Fūī┘Y▒Š╩ął÷─┐Ū░ī”╔·§rŅIė“╚į┼f▒Ż│ųųö╔„æBČ╚Ż¼╝┤╩╣░┘╣¹ł@╩Ū▒Ż│ųė»└¹Ą─Ż¼ų„ĀIśIäšį÷ķL▓╗ĘĆ║═ą┬śIäšą¦╣¹▓╗╝č▀@ā╔éĆå¢Ņ}Ż¼╚į╚╗╩ŪŲõį┌IPOĄ└┬Ę╔ŽąĶę¬┐╦Ę■Ą─ųž³cĪŻ

į÷ķL╩▄Ž▐Ą─ų„ĀIśIäš

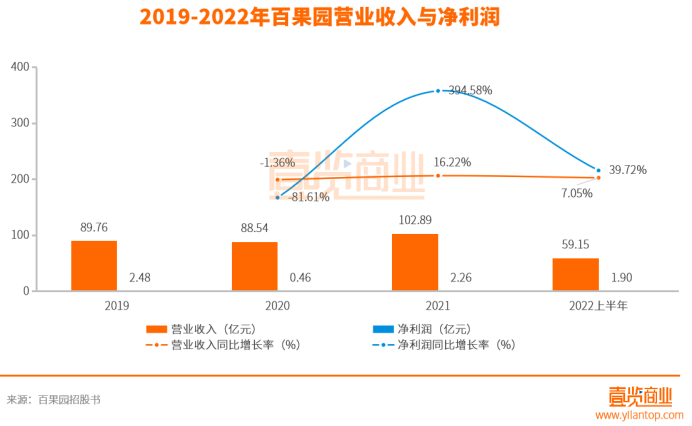

ō■šą╣╔Ģ°’@╩ŠŻ¼░┘╣¹ł@Ą─śIäšĮøĀI├µ╔Ž▌^×ķĮĪ┐ĄŻ¼ę╗ų▒╠Äė┌ė»└¹ĀŅæBĪŻ░┘╣¹ł@2019-2021─ĻĀI╩šĘųäe×ķ89.76ā|į¬Īó88.54ā|į¬║═102.89ā|į¬Ż¼ā¶└¹ØÖĘųäe×ķ2.48ā|į¬Īó4567.8╚fį¬║═2.26ā|į¬ĪŻ2022╔Ž░ļ─ĻĀI╩š59.15ā|į¬Ż¼═¼▒╚į÷╝ė7%Ż╗ā¶└¹ØÖ×ķ1.90ā|į¬Ż¼═¼▒╚į÷╝ė39.72%ĪŻ

╩┬īŹ╔ŽŻ¼ļm╚╗░┘╣¹ł@│ų└mė»└¹Ż¼Ą½Å─į÷ķL┐šķgüĒ┐┤Ż¼öĄō■▓ó▓╗└ĒŽļĪŻ

ę╗ĘĮ├µŻ¼░┘╣¹ł@Ą─╩š╚ļų„ę¬üĒūįė┌╝ė├╦╔╠

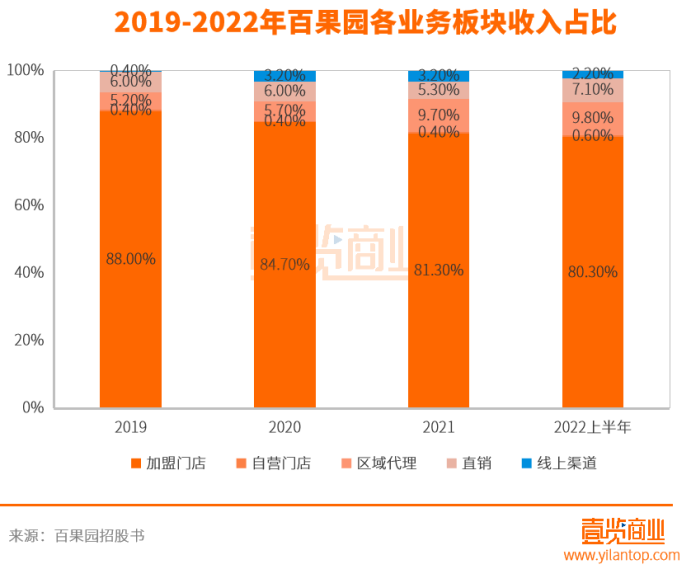

2022╔Ž░ļ─ĻŻ¼░┘╣¹ł@╝ė├╦ķTĄĻš╝╩š╚ļĄ─80.3%Ż¼ūįĀIķTĄĻšŠ0.6%Ż¼ģ^ė“┤·└Ēš╝9.8%Ż¼ų▒ĮėõN╩█š╝7.1%Ż¼ŠĆ╔ŽŪ■Ą└š╝2.2%ĪŻ▀@Ųõųą┤¾▓┐ĘųČ╝üĒūįė┌├µŽ“╝ė├╦╔╠Ą─┼·░l╔·ęŌŻ¼Č°ūįÅ─2019─ĻęįüĒŻ¼▀@▓┐Ęų╩š╚ļš╝┐é╩š╚ļĄ─▒╚└²ę╗ų▒×ķ80%ęį╔ŽĪŻ

▀@ę▓ęŌ╬Čų°░┘╣¹ł@─┐Ū░Ą─ĀI╩š║═ā¶└¹ØÖĄ─į÷ķLų„ę¬ę└┘ćė┌ķTĄĻöĄ┴┐Ą─į÷╝ėĪŻ

ō■šą╣╔Ģ°’@╩ŠŻ¼2019─Ļ─®Ż¼░┘╣¹ł@╚½ć°ķTĄĻöĄ×ķ4302╝ęŻ¼2020─ĻĄū×ķ4748╝ęŻ¼2021─ĻĄū×ķ5234╝ęŻ¼Įžų┴ūŅ║¾īŹļH┐╔ąą╚šŲ┌Ż¼╣▓ėą5,613╝ęĪŻ

ļm╚╗─┐Ū░ķTĄĻ╚į╚╗╠Äė┌öUÅł┌ģä▌Ż¼Ą½ą┬╣┌ę▀Ūķ▀Ćīóė░ĒæČÓŠ├╔ą╬┤┐╔ų¬Ż¼Ī░╚fĄĻėŗäØĪ▒Č╠Ų┌ā╚╚į¤oĘ©īŹ¼FŻ¼▀@ę▓īó│╔×ķ░┘╣¹ł@ĀI╩šį÷ķL╦∙├µī”Ą─▓╗┐╔┐žę“╦žĪŻ

┴Ēę╗ĘĮ├µŻ¼ŠĆ╔ŽŪ■Ą└╚į╬┤ęŖ│╔ą¦

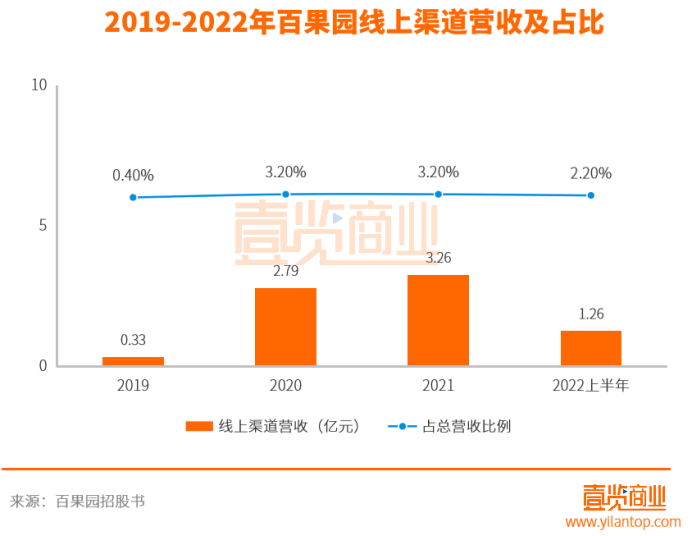

░┘╣¹ł@Ą─ŠĆ╔ŽŪ■Ą└░³└©APPĪóąĪ│╠ą“Īóų„┴„ļŖ╔╠║═┘Å╬’ŲĮ┼_Ą╚Ą╚ĪŻō■šą╣╔Ģ°’@╩ŠŻ¼2021─Ļ░┘╣¹ł@┐éėåå╬öĄ│¼▀^2.9ā|å╬Ż¼ŲõųąŠĆ╔ŽŪ■Ą└Ą─ėåå╬š╝▒╚╝s×ķ23%Ż¼Ą½š╝┐éĀI╩š▒╚└²×ķ3.2%ĪŻ

╩┬īŹ╔ŽŻ¼2019─Ļų┴Į±Ż¼ŠĆ╔ŽśI䚥─ĀIśI╩š╚ļš╝▒╚╩╝ĮK×ķ4%ęįŽ┬ĪŻ╦«╣¹ū„×ķ╔·§rŅIė“ś╦£╩╗»│╠Č╚ūŅĖ▀Ą─ŲĘŅÉų«ę╗Ż¼─┐Ū░ļŖ╔╠Ą─ØB═Ė┬╩▓╗ÕeĪŻŽÓĻPöĄō■’@╩ŠŻ¼2019─Ļį┌╔·§rąąśIŻ¼ŠĆ╔ŽĄ─ØB═Ė┬╩āH3.4%Ą½į÷╦┘▒Ż│ųį┌40%ęį╔ŽŻ¼Ųõųą╔·§r╦«╣¹2019─ĻĄ─ØB═Ė┬╩ĮėĮ³20%ĪŻ

░┘╣¹ł@ų„┤“Ą─▒ŠĄžO2O─Ż╩ĮŻ║ŠĆ╔ŽĪóŠĆŽ┬ę╗¾w▓╝ŠųŻ¼┐╔═©▀^ūįĀIAPP╝░Ą┌╚²ĘĮO2OŲĮ┼_×ķŽ¹┘Mš▀╠ß╣®╔·§r╦«╣¹═Ō┘uĘ■äšĪŻ─┐Ū░ų╗╚ĪĄ├▀@śėĄ─│╔┐āŻ¼į§├┤šfę▓▓╗╦Ń╠½║├ĪŻ

┴Ē═ŌŻ¼ō■šą╣╔Ģ°’@╩ŠŻ¼░┘╣¹ł@š¹¾w├½└¹┬╩×ķ11.5%Ż¼ŽÓ▌^ė┌╚ź─Ļ═¼Ų┌į÷ķL0.6éĆ░┘Ęų³cĪŻĄ½ųĄĄ├ūóęŌĄ─╩ŪŻ¼├½└¹┬╩į÷╝ėĄ─ę╗éĆįŁę“į┌ė┌Ż¼╠ßĖ▀Ž“╝ė├╦ķTĄĻõN╩█«aŲĘĄ─╩█ārĪŻ▀@ę▓ęŌ╬Čų°╝ė├╦╔╠éāĄ─│╔▒ŠĖ³Ė▀┴╦ĪŻ

│²┤╦ų«═ŌŻ¼═¼╩Ū╦«╣¹┴Ń╩█ąąśIĄ─║ķŠ┼╣¹ŲĘ2022╔Ž░ļ─Ļ├½└¹┬╩×ķ18.9%Ż¼▒╚░┘╣¹ł@ČÓ┴╦7.4éĆ░┘Ęų³cĪŻ

ę▓Š═╩ŪšfŻ¼░┘╣¹ł@├½└¹┬╩Ą═Ż¼ĀI╩šį÷ķL┐šķg▓╗ĘĆČ©Ż¼ų„ĀIśIäšļ[╗╝▓╗ąĪĪŻĄ½╝┤╩╣╚ń┤╦Ż¼░┘╣¹ł@╚į╚╗į┌ĘeśOķ_═žą┬śIäšĪŻ

ą┬śIäšą¦╣¹▓╗╝č

2020─ĻŻ¼░┘╣¹ł@═Ų│÷Ī░ą▄žł┤¾§rĪ▒Ż¼īóśIäšĘĮŽ“Å─ų„ꬎ“ĖČ┘MĢ■åTõN╩█Ė▀Č╦╔·§r╩│ŲĘ▐Dūā×ķŽ“╦∙ėą┐═æ¶õN╩█┤¾▒Ŗ╗»Ą─┤¾╔·§r«aŲĘĪŻ

Ą½¼FīŹ┐é╩Ū▒╚└ĒŽļ╣ŪĖąĪŻ

ę╗╩Ū╩š╚ļš╝▒╚╩╝ĮK▌^Ą═

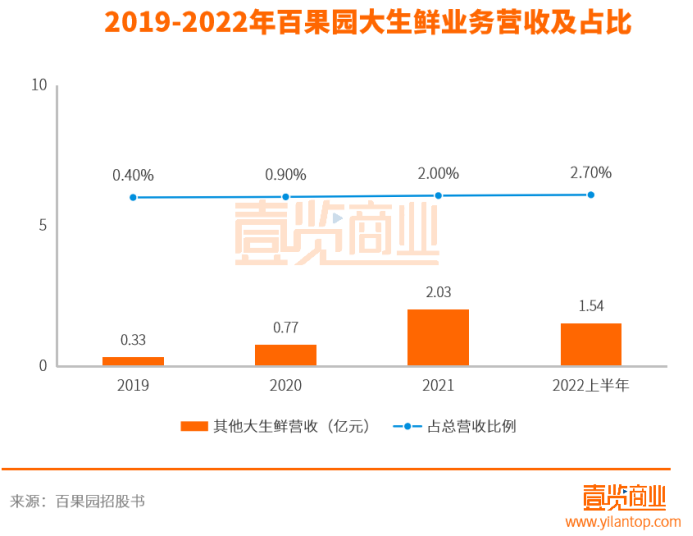

šą╣╔Ģ°’@╩ŠŻ¼2022╔Ž░ļ─ĻŲõ╦¹┤¾╔·§rśIäšĀI╩š×ķ1.54ā|į¬Ż¼š╝┐éĀI╩š▒╚└²×ķ2.7%ĪŻÅ─2019─Ļų┴Į±Ż¼ļm╚╗┤¾╔·§rśIäšĀI╩šę╗ų▒╠Äė┌į÷ķLĄ─ĀŅæBŻ¼Ą½š╝▒╚ę╗ų▒▌^Ą═ĪŻī”š¹¾wĀI╩šŲĄĮĄ─ū„ė├▒Ī╚§ĪŻ

Č■╩Ū├½└¹┬╩▌^Ą═

2019─Ļ-2021─ĻŻ¼į┌ŠĆŪ■Ą└Ą─├½└¹┬╩Ęųäe×ķ2.8%Ż¼-4.9%Ż¼-0.3%Ż¼2022╔Ž░ļ─Ļį┌ŠĆŪ■Ą└Ą─├½└¹┬╩×ķ-0.1%ĪŻ

šą╣╔Ģ°▒Ē╩ŠŻ¼▀@ų„ę¬╩Ūę“×ķ┤¾▒Ŗ╩ął÷Ą─┤¾╔·§r╝░Ųõ╦¹«aŲĘ├½└¹┬╩ŽÓī”▌^Ą═Ż¼į┘╝ėį┌ŠĆõN┴┐╔Ž╔²ī¦ų┬┼õ╦═┘Mė├╝░░³čb┘Mė├į÷╝ėŻ¼░┘╣¹ł@į┌2020─ĻĄ─├½└¹┬╩×ķžōŻ¼ļmėąĖ─╔ŲŻ¼Ą½2022╔Ž░ļ─ĻĄ─├½└¹┬╩╚į╚╗×ķžōöĄĪŻ

▀@ę▓ęŌ╬Čų°Ż¼┤¾╔·§rśIäšČ╠Ų┌ā╚ļyęį×ķ░┘╣¹ł@╠ß╣®īŹ┘|╔ŽĄ─Ä═ų·ĪŻ

╚²╩ŪĖéĀÄ╝ż┴ę

│²┴╦░┘╣¹ł@Ż¼¼Fį┌╩ą├µ╔Žū÷╔·§r╔·ęŌĄ─▓╗į┌╔┘öĄĪŻ▐r┘Q╩ął÷ĪóąĪö鞣Īó╔ńģ^│¼╩ąĪó┤¾ą═╔╠│¼Īó▀Bµi▒Ń└¹ĄĻ┼cęį║ą±R×ķ┤·▒ĒĄ─╔·§rļŖ╔╠Ż¼╔·§rąąśIĖéĀÄ╝ż┴ęĪŻ

Č°Ūę╔·§rŁh╣Ø▒ŖČÓŻ¼Å─╔Žė╬ĘNų▓┼c▓╔š¬Ż¼ųąė╬░³čb┼c▀\▌öŻ¼ĄĮŽ┬ė╬Ą─ā”┤µ┼c┴Ń╩█Ż¼ī”ĮKČ╦┴Ń╩█Ū■Ą└Ą─▀\ĀI─▄┴”ę¬Ū¾▌^Ė▀ĪŻ

ūŅ║¾

¤ošō╩Ū╔·§rŻ¼▀Ć╩Ū╦«╣¹Ż¼Č╝╩Ū╔µ╝░├±╔·Ą─╚š│ŻŽ¹║─ŲĘĪŻļm╚╗Ž¹║─Ņl┤╬Ė▀Ż¼Ą½ģs╩ŪārĖ±├¶Ėąą═Ą─«aŲĘŻ¼├½└¹┬╩Ųš▒ķ▌^Ą═Ż¼Ė³ųžę¬Ą─╩Ūļyęįś╦£╩╗»Ż¼▒Ż┘|Ų┌Č╠Ż¼ąĶę¬└õµ£╬’┴„Ż¼╬’┴„│╔▒ŠĖ▀ĪŻ▀@śė╦ŃŽ┬üĒŻ¼ę¬ė»└¹īŹį┌▓╗╦Ń╚▌ęūĪŻ

│²┴╦│╔▒Šå¢Ņ}ų«═ŌŻ¼╔·§r║═╦«╣¹Č╝├µ┼Rų°žøį┤ŲĘ┘|▓╗ĘĆČ©Ą─å¢Ņ}ĪŻ░┘╣¹ł@┤╦Ū░Š═į°ČÓ┤╬▒╗▒¼│÷õN╩█ūā┘|Ż¼░l├╣Ą─╦«╣¹ĪŻ╦«╣¹ū„×ķ╔·§rŅIė“ś╦£╩╗»│╠Č╚ūŅĖ▀Ą─ŲĘŅÉų«ę╗Ż¼╔ąŪę╚ń┤╦Ż¼╔·§rų╗Ģ■Ė³ļyĪŻ

š¹¾w┐┤üĒŻ¼░┘╣¹ł@Žļę¬│╔╣”╔Ž╩ąŻ¼ę¬┐╦Ę■Ą─└¦ļy▀Ćėą▓╗╔┘ĪŻ

ģó┐╝┘Y┴ŽŻ║

1.ĪČ╚fā|ęÄ─ŻĄ─╦«╣¹┴Ń╩█╩ął÷Ż¼Ņ^▓┐═µ╝ęę▓ų╗─▄┘Źą┴┐ÓÕXĪĘ╝tąŪą┬┬ä

2.ĪČ░┘╣¹ł@Ą┌4┤╬ø_┤╠IPOŻ¼2021░┘ā|ĀI╩šā¶└¹āH2ā|ĪĘ─ŽĘĮČ╝╩ął¾

3.ĪČ░┘╣¹ł@į┘┤╬ø_ō¶Ė█╣╔IPOŻ¼▀@┤╬─▄╚ńįĖå߯┐ĪĘĮøØ·ė^▓ņł¾

4.ĪČ░┘╣¹ł@ā╔─Ļ╦─Į╗šą╣╔Ģ°Ż¼┐┐╝ė├╦ø_IPOļ[æn’@¼FĪĘė^▓ņš▀ŠW

░l▒Ēįušō

ĄŪõø | ūóāį