ųąć°(gu©«)┐¦Ę╚ŠÓļxĪ░─Ż╩Į╝t└¹Ī▒▀ĆėąČÓ▀h(yu©Żn)Ż┐

üĒį┤/žö(c©ói)Įø(j©®ng)¤o╝╔

ū½╬─/╔Į║╦╠ę

Ī░│¼╝ē(j©¬)ŲĘ┼Ų╩ŪŽ¹┘M(f©©i)š▀Ņ^─XųąĄ─┤µ┐Ņæ¶Ņ^Ż¼─▄ē“?y©żn)ķŲõĦüĒį┤į┤▓╗öÓĄ─¾@Ž▓┼cŽ▓ÉéĪŻĪ▒

į┌ī”(du©¼)╩└ĮńŲĘ┼Ų▀M(j©¼n)ąąčąŠ┐║¾Ż¼¢|Š®┤¾īW(xu©”)Įø(j©®ng)Ø·(j©¼)ŽĄĮ╠╩┌Ų¼ŲĮąŃ┘Fš²╩Į╠ß│÷┴╦Ī░│¼╝ē(j©¬)ŲĘ┼ŲĪ▒Ė┼─ŅĪŻį┌▀@╬╗īW(xu©”)š▀┐┤üĒŻ¼Ī░│¼╝ē(j©¬)ŲĘ┼ŲĪ▒═∙═∙Š▀ėą│¼Ę▓īŹ(sh©¬)┴”Ż¼Ųõ▓╗āHāHų╗╩ŪĘ¹╠¢(h©żo)╗»Ą─Ž¾š„Ė┼─ŅŻ¼Č°╩ŪĖ∙ų▓ė┌Ž¹┘M(f©©i)š▀ą─ųŪĪŻ

į┌ųąć°(gu©«)ŲĘ┼ŲųąŻ¼─▄ē“▒╗Č©┴x×ķĪ░│¼╝ē(j©¬)ŲĘ┼ŲĪ▒Ą─▓ó▓╗ČÓęŖŻ¼Ųõ│╔ķL(zh©Żng)─Ż╩Įę▓▓╗▒MŽÓ═¼Ż¼Ą½Č╝ėąę╗éĆ(g©©)╣▓═¼³c(di©Żn)Ī¬Ī¬▒╚╚ń┘u╦«Ų╝ęĄ─▐r(n©«ng)Ę“╔Į╚¬Ż¼╝ęļŖąąśI(y©©)Ą─║ŻĀ¢Ż¼▀@ą®Ī░│¼╝ē(j©¬)ŲĘ┼ŲĪ▒┤¾ČÓČ╝Įø(j©®ng)Üv┴╦ąąśI(y©©)Ą─ČÓ▌åų▄Ų┌Ż¼šęĄĮ┐╔Å═(f©┤)ųŲąįĄ─╔╠śI(y©©)─Ż╩ĮŻ¼“ī(q©▒)äė(d©░ng)Ųõ┐╔│ų└m(x©┤)į÷ķL(zh©Żng)Ą─▓óĘŪąąśI(y©©)╝t└¹Ż¼Č°╩ŪŲ¾śI(y©©)Ą─Ī░─Ż╩Į╝t└¹Ī▒ĪŻ

į┌Ęų╗»Ą─┐¦Ę╚┘ÉĄ└Ż¼╚ąę║┴¤oę╔墊▀éõ┴╦Ī░│¼╝ē(j©¬)ŲĘ┼ŲĪ▒Ą─Øō┴”ĪŻ└^ę╗Č■╝ŠČ╚īŹ(sh©¬)¼F(xi©żn)į÷ķL(zh©Żng)Ż¼ė»└¹╦«ŲĮ│ų└m(x©┤)Ė─╔Ų║¾Ż¼╚ąęūŅą┬╣½▓╝Ą─2022─ĻĄ┌╚²╝ŠČ╚žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Ī░į÷╩šėųį÷└¹Ī▒Ą─┌ģä▌(sh©¼)▀Ćį┌čė└m(x©┤)ĪŻ

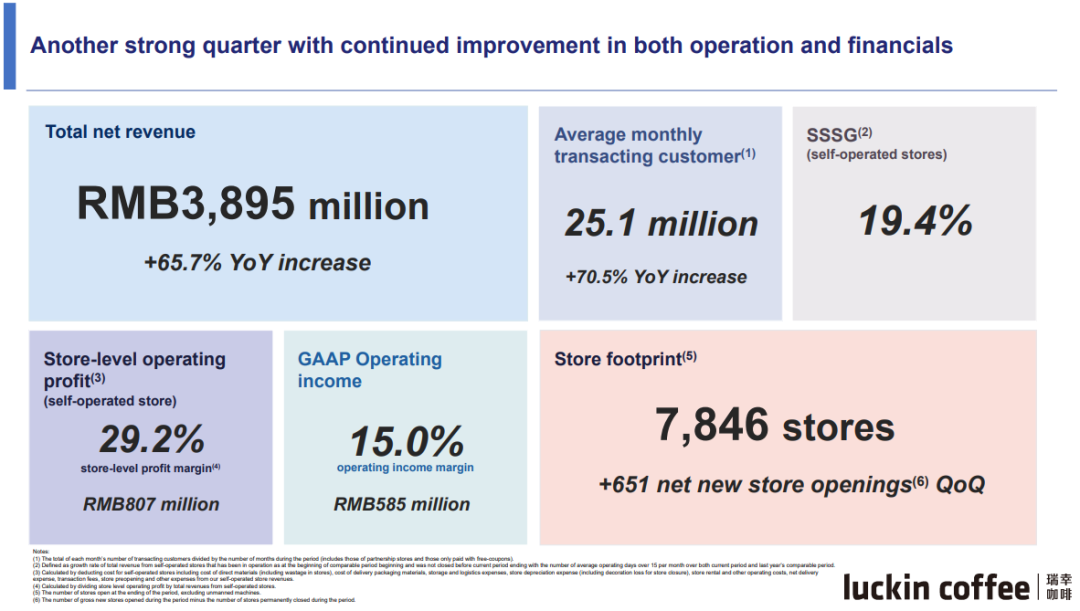

▒Š╝ŠČ╚Ż¼╚ąę┐éā¶╩š╚ļ▀_(d©ó)ĄĮ38.946ā|į¬╚╦├±Ä┼Ż¼═¼▒╚į÷ķL(zh©Żng)65.7%Ż╗├└ć°(gu©«)Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätŻ©GAAPŻ®Ž┬ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)×ķ5.853ā|į¬╚╦├±Ä┼Ż¼ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)┬╩▀_(d©ó)ĄĮ15%Ż¼╩ū┤╬═╗ŲŲļp╬╗öĄ(sh©┤)ĪŻ

╚ń╣¹īó╚ąęĘ┼ų├ė┌ųąć°(gu©«)┐¦Ę╚ąąśI(y©©)Ą─Ī░▒∙╗ā╔ųž╠ņĪ▒▒│Š░Ž┬Ż¼Š═Ė³─▄¾wĢ■(hu©¼)Ųõį÷ķL(zh©Żng)▓óĘŪį┤ūįąąśI(y©©)Ą─Ī░┐¦Ę╚╝t└¹Ī▒ĪŻ

ĮY(ji©”)║Žųąć°(gu©«)┐¦Ę╚ąąśI(y©©)░l(f©Ī)š╣Ą─¼F(xi©żn)ĀŅŻ¼═Ė▀^╚ąęĄ─Q3žö(c©ói)ł¾(b©żo)┼cŲõ╔╠śI(y©©)─Ż╩ĮŻ¼╬ęéā?c©©)ćłD╗ž┤ęįŽ┬╚²éĆ(g©©)Ī░ĻP(gu©Īn)ė┌╚ąęĪ▒Ą─å¢Ņ}Ż║

1Īó×ķ╩▓├┤ųąć°(gu©«)┐¦Ę╚ļy│÷Ī░│¼╝ē(j©¬)ŲĘ┼ŲĪ▒Ż┐

2Īó╚ąę╚ń║╬╠Į╦„ųąć°(gu©«)┐¦Ę╚Ą─¬Ü(d©▓)╠ž─Ż╩ĮŻ┐

3ĪóĪ░─Ż╩Į╝t└¹Ī▒─▄ūī╚ąęū▀ČÓ▀h(yu©Żn)Ż┐

01

×ķ╩▓├┤ųąć°(gu©«)┐¦Ę╚ļy═Ų│÷Ī░│¼╝ē(j©¬)ŲĘ┼ŲĪ▒Ż┐

╠ß╝░ųąć°(gu©«)╩ął÷(ch©Żng)Ą─Ī░┐¦Ę╚╝t└¹Ī▒Ż¼│Żė├Ą─ėąā╔ĮMöĄ(sh©┤)ō■(j©┤)ĪŻ

ę╗ĮM╩Ūī”(du©¼)ś╦(bi©Īo)ęč░l(f©Ī)š╣│╔╩ņĄ─║Ż═Ōć°(gu©«)╝ę╗“Ąžģ^(q©▒)Ż¼ųąć°(gu©«)╚╦Š∙┐¦Ę╚Ž¹┘M(f©©i)┴┐╠ß╔²┐šķgŠ▐┤¾Ż¼ųąć°(gu©«)ā╚(n©©i)Ąž╚╦Š∙¼F(xi©żn)─ź┐¦Ę╚Ž¹┘M(f©©i)▒ŁöĄ(sh©┤)×ķ1.6▒ŁŻ¼╚š▒Š×ķ176▒ŁŻ¼├└ć°(gu©«)×ķ313▒ŁĪŻ┴Ēę╗ĮMät╩Ū┐¦Ę╚ĄĻöĄ(sh©┤)┴┐ĪŻųąć°(gu©«)ā╚(n©©i)Ąž├┐░┘╚f╚╦┐¦Ę╚ĄĻöĄ(sh©┤)┴┐?j©®)H×ķ71╝ęŻ¼Ą═ė┌╚šĪóėóĪó├└Ą╚ć°(gu©«)╝ęĪŻ

▒╚ŲÜW├└╬─╗»│╔╩ņ┐¦Ę╚╬─╗»Ż¼╗žĄĮÅ═(f©┤)ļsĄ─ųąć°(gu©«)Ž¹┘M(f©©i)╩ął÷(ch©Żng)Ż¼Ī░┐¦Ę╚╝t└¹Ī▒▀h(yu©Żn)▀h(yu©Żn)ø]ėąŽļŽ¾ųą─Ū├┤║å(ji©Żn)å╬ĪŻ

š¹éĆ(g©©)┐¦Ę╚ąąśI(y©©)š²į┌Ī░═╦¤²Ī▒ĪŻę╗╝ē(j©¬)╩ął÷(ch©Żng)╔ŽŻ¼ō■(j©┤)░¼├Įū╔įāĮy(t©»ng)ėŗ(j©¼)Ż¼2021─Ļ╔µ╝░┐¦Ę╚ŅI(l©½ng)ė“Ą─═Č╚┌┘Y┐éĮŅ~ĮėĮ³60ā|į¬Ż¼Č°Į±─ĻęįüĒŻ¼┐¦Ę╚┘ÉĄ└Ą─╚┌┘YĮŅ~āH×ķ18.03ā|į¬ĪŻ

į°Įø(j©®ng)Ą─Ī░├„ąŪĒŚ(xi©żng)─┐Ī▒┼c┐ńĮń═µ╝ę╝Ŗ╝Ŗķ_╩╝īżŪ¾Ī░▀^Č¼ų«Ą└Ī▒ĪŻ╝┤▒Ń╩ŪŅ^▓┐┐¦Ę╚ŲĘ┼ŲŻ¼ę▓▓óĘŪę“Ī░ųąć°(gu©«)┐¦Ę╚╝t└¹Ī▒Č°╩š½@└ĒŽļĄ─śI(y©©)┐ā(j©®)ĪŻ

▒M╣▄╗žÜwų«║¾Ą─╗¶╚AĄ┬Īż╩µĀ¢┤─╩╝ĮK▒Ē╩ŠĪ░ąŪ░═┐╦ī”(du©¼)į┌╚AĄ─ķL(zh©Żng)▀h(yu©Żn)░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)│õØMą┼ą─Ī▒Ż¼Ą½Ę┤ė│į┌žö(c©ói)ł¾(b©żo)╗∙▒Š├µ╔ŽŻ¼┤_īŹ(sh©¬)╚Ōč█┐╔ęŖĄ─ŲŻæB(t©żi)ĪŻ

ąŪ░═┐╦═¼Ų┌žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼Ųõųąć°(gu©«)╩ął÷(ch©Żng)ĀI(y©¬ng)╩š═¼▒╚Ž┬ĮĄ┴╦19.6%Ż¼ķTĄĻõN╩█Ņ~Ž┬ĮĄ┴╦16%ĪŻ

┴Ēę╗▀ģĪ░┴„č¬╔Ž╩ąĪ▒Ą─Timsųąć°(gu©«)Ż¼╔Ž╩ąāH░ļéĆ(g©©)į┬Ż¼╩ąųĄĮėĮ³č³öžŻ¼Ųõār(ji©ż)ųĄ╦Ų║§▓ó╬┤Ą├ĄĮČ■╝ē(j©¬)╩ął÷(ch©Żng)Ą─┘Iå╬ĪŻ

ĘNĘN█EŽ¾Š∙▒Ē├„Ż¼į┌┐┤╦Ų╗¤ßĄ─ųąć°(gu©«)┐¦Ę╚╩ął÷(ch©Żng)Ż¼ŲõīŹ(sh©¬)╔ą╬┤┼▄│÷ę╗╝ęšµš²Ą─Ī░│¼╝ē(j©¬)ŲĘ┼ŲĪ▒ĪŻ

▒│║¾Ą─įŁę“╝╚ėą║Ļė^Ż¼ę▓ėą╬óė^ĪŻ

ę╗ĘĮ├µŻ¼į┌Ž¹┘M(f©©i)Č╦Ż¼ųąć°(gu©«)┐¦Ę╚Ą─╩ął÷(ch©Żng)Į╠ė²╔ą╬┤▀_(d©ó)ĄĮ└ĒŽļųąĄ─ł÷(ch©Żng)Š░Ż¼║▄ČÓŲĘ┼Ų╔ą╬┤├■╦„ĄĮųąć°(gu©«)Ž¹┘M(f©©i)š▀┐¦Ę╚┐┌╬ČĄ─Ī░ūŅ┤¾╣½╝söĄ(sh©┤)Ī▒Ż¼▀@Š═ī¦(d©Żo)ų┬┴╦«a(ch©Żn)ŲĘČ╦Ą─ŠĮŠ│Ī¬Ī¬ėą▒¼ŲĘŻ¼Ą½ø]ėąķL(zh©Żng)╔·├³ų▄Ų┌Ūę▀~Ž“┤¾▒Ŗ╗»Ą─┤¾å╬ŲĘĪŻ

┴Ēę╗ĘĮ├µŻ¼į┌╣®ĮoČ╦Ż¼ą┬Ž¹┘M(f©©i)ŲĘ┼Ųéā┴„┴┐“ī(q©▒)äė(d©░ng)Ą─Ī░▌p┘Y«a(ch©Żn)Ī▒╦╝ŠS║▄┤¾│╠Č╚╔Žūīę╗▓┐Ęųųąć°(gu©«)┐¦Ę╚ŲĘ┼ŲšJ(r©©n)×ķ┐¦Ę╚Ą─ķTÖæ║▄Ą═ĪŻĄ½╩┬īŹ(sh©¬)╔ŽŻ¼─▄ē“ą”ĄĮūŅ║¾Ą─═∙═∙╩Ū─Ūą®į┌╣®æ¬(y©®ng)µ£┼cöĄ(sh©┤)ūų╗»╔ŽŽ┬ūŃė▓╣”Ę“Ą─Ų¾śI(y©©)Ż¼░³└©╚ąęį┌ā╚(n©©i)Ą─┐¦Ę╚ŲĘ┼ŲŻ¼Ųõ╔·ęŌ▒Š┘|(zh©¼)Ė³Ų½Ž“╚½«a(ch©Żn)śI(y©©)µ£Ą─ųž┘Y«a(ch©Żn)▀\(y©┤n)ĀI(y©¬ng)ĪŻ

«ö(d©Īng)ķL(zh©Żng)Ų┌Ą─Ī░ųąć°(gu©«)┐¦Ę╚╝t└¹Ī▒¤oĘ©¾w¼F(xi©żn)į┌į÷ķL(zh©Żng)ųąŻ¼▀@Š═ęŌ╬Čų°Ż¼¼F(xi©żn)ļAČ╬Ą─ųąć°(gu©«)┐¦Ę╚Ėé(j©¼ng)ĀÄ(zh©źng)Ż¼▓╗āHāHąĶę¬Ė³Č«┐¦Ę╚Ą─ŲĘ┼ŲŻ¼═¼śėąĶę¬Ė³Č«ųąć°(gu©«)╩ął÷(ch©Żng)Ą─ŲĘ┼ŲĪŻ

02

ųąć°(gu©«)┐¦Ę╚Ą─▒Š═┴╗»Ė─įņę¬┐┐Ī░─Ż╩Į╝t└¹Ī▒

Č«┐¦Ę╚▓╗╚▌ęūŻ¼Č«ųąć°(gu©«)┐¦Ę╚╩ął÷(ch©Żng)Ė³╩Ūļy╔Ž╝ėļyĪŻ

ģ^(q©▒)äeąąśI(y©©)Ųõ╦¹Ą─═µ╝ęŻ¼į┌┐¦Ę╚┘ÉĄ└ė·░l(f©Ī)▓╗┤_Č©Ą─ąąśI(y©©)ų▄Ų┌Ž┬Ż¼╚ąęģs─▄│ų└m(x©┤)īŹ(sh©¬)¼F(xi©żn)į÷ķL(zh©Żng)┼cė»└¹Ż¼į┌Q3žö(c©ói)ł¾(b©żo)└’Ż¼Ė„ĒŚ(xi©żng)öĄ(sh©┤)ō■(j©┤)Ą─į÷ķL(zh©Żng)ęč╚╗šf├„┴╦ę╗ŪąĪŻ

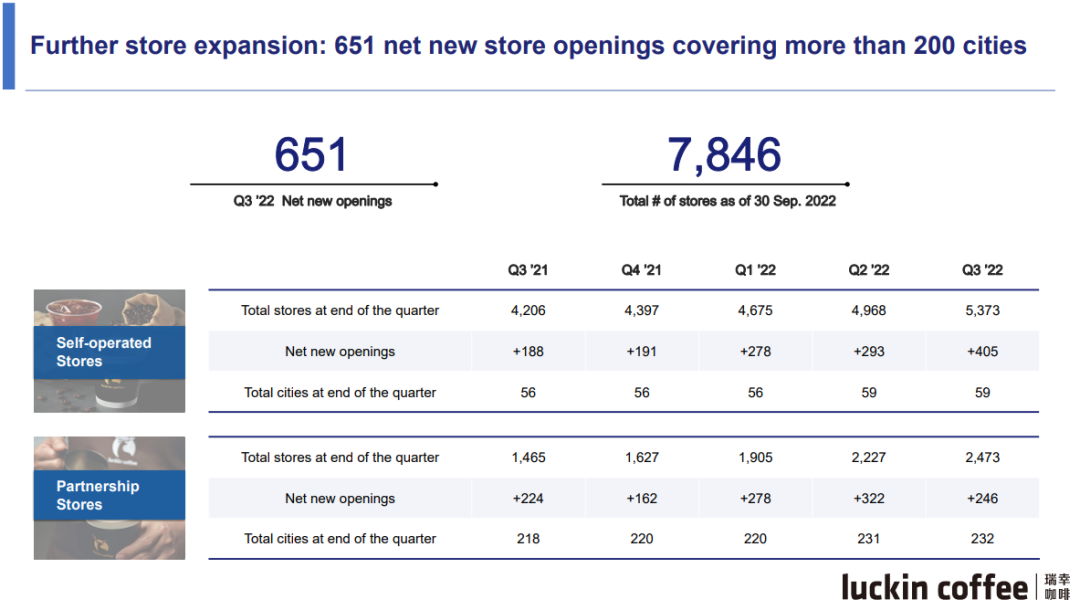

2022─ĻQ3Ż¼╚ąęå╬╝ŠČ╚ā¶ą┬ķ_ķTĄĻ651╝ęŻ¼▒Š╝ŠČ╚─®Ż¼╚ąęķTĄĻöĄ(sh©┤)▀_(d©ó)ĄĮ7846╝ęŻ¼Łh(hu©ón)▒╚į÷ķL(zh©Żng)9.0%Ż¼ūįĀI(y©¬ng)ķTĄĻ┼c┬ō(li©ón)ĀI(y©¬ng)ķTĄĻ╩š╚ļ▌^2021─Ļ═¼Ų┌Š∙ėą┴╦┤¾Ę∙╠ß╔²ĪŻ

Ą½į┌į÷ķL(zh©Żng)Ą─öĄ(sh©┤)ūųų«═ŌŻ¼╚ąęŠ┐Š╣╩Ū╚ń║╬═©▀^ūį╔ĒĄ─¬Ü(d©▓)╠žĄ──Ż╩ĮŻ¼ūīĪ░┐¦Ę╚Ī▒▀@ę╗▓░üĒŲĘ═Ļ│╔ųąć°(gu©«)▒Š═┴╗»Ė─įņŻ¼Ųõ│╔×ķ┴╦ę╗ķTęÄ(gu©®)─Ż╗»ė»└¹Ą─╔·ęŌŻ┐

▒│║¾Ą─ĻP(gu©Īn)µIįŁę“Ż¼š²╚ń╬─š┬ķ_Ų¬╠ß╝░Ą─Ī░│¼╝ē(j©¬)ŲĘ┼ŲĪ▒Ą─╣▓═¼³c(di©Żn)Ż¼“ī(q©▒)äė(d©░ng)╚ąęį÷ķL(zh©Żng)Ą─ęč▓╗į┘╩Ū═Ō▓┐Ą─Ī░ąąśI(y©©)╝t└¹Ī▒Ż¼Č°╩Ūā╚(n©©i)▓┐Ą─Ī░─Ż╩Į╝t└¹Ī▒ĪŻ

╚ń║╬└ĒĮŌ╚ąęĄ─Ī░─Ż╩Į╝t└¹Ī░Ż┐

╩ūŽ╚Ż¼╩Ū▓Ņ«É╗»Ą─ŲĘ┼ŲČ©╬╗╦∙ĦüĒĄ─ģ^(q©▒)Ė¶Č╚┼c╠ņ╗©░ÕĪŻ

«ö(d©Īng)Ž┬Ą─ųąć°(gu©«)┐¦Ę╚╩ął÷(ch©Żng)┐╔Ęų×ķ╚²éĆ(g©©)┴„┼╔Ż¼ę╗ĘN╩ŪĖ▀Č╦Š½ŲĘ┐¦Ę╚╚ńąŪ░═┐╦Īó%Arabicaū▀Ą─╩ŪĪ░ęįār(ji©ż)Ħ┴┐Ī▒┬ĘŠĆŻ¼ė├Ī░Ą┌╚²┐šķgĪ▒Ą─╣╩╩┬?li©ón)Q╚Īęńār(ji©ż)Ż╗ę╗ĘN╩Ū╚ńĪ░ąę▀\(y©┤n)┐¦Ī▒Ą╚Č©╬╗Ą═Č╦╩ął÷(ch©Żng)Ż¼╩ŪĪ░Ą═ār(ji©ż)ū▀┴┐Ī▒Ą─▀ē▌ŗĪŻ

Č°╚ąę╦∙├ķ£╩(zh©│n)Ą─ŲõīŹ(sh©¬)╩Ū┐¦Ę╚Ą─┤¾▒Ŗ╗»Ż¼Š█Į╣Ė³ÅVķ¤Ą─ųąČ╦╩ął÷(ch©Żng)Ż¼▓ó═©▀^▓╗öÓōĒ▒¦─Ļ▌pė├æ¶Ż¼Į╠ė²╩ął÷(ch©Żng)Ż¼šµš²ė├Ė▀ąįār(ji©ż)▒╚Ą─┐¦Ę╚īŹ(sh©¬)¼F(xi©żn)┴╦Ī░┴┐?j©®)r(ji©ż)ŲĮ║ŌĪ▒ĪŻ

ģ^(q©▒)äeė┌═Ō┘YŲĘ┼Ųūį╔ŽČ°Ž┬Ą─┐¦Ę╚Š½ėó╬─╗»Ą─Į╠ė²Ż¼į┌Ž¹┘M(f©©i)š▀ų„ÖÓ(qu©ón)Ģr(sh©¬)┤·Ż¼┤“äė(d©░ng)─Ļ▌pė├æ¶Ą─ĻP(gu©Īn)µIŲõīŹ(sh©¬)ŲĘ┼ŲūįŽ┬Č°╔ŽĄ─Ī░┼Ń░ķ╩Į│╔ķL(zh©Żng)Ī▒ĪŻ

╚ąęę╗ĘĮ├µ═©▀^║×╝s╣╚É█┴ĶĄ╚éõ╩▄─Ļ▌p╚╦ōĒ▄OĄ─┼╝Ž±│ų└m(x©┤)┤“įņ─Ļ▌p╗»Ą─ŲĘ┼Ųą╬Ž¾Ż¼┴Ēę╗ĘĮ├µŻ¼ät═©▀^╔ńĮ╗╗»ĀI(y©¬ng)õNŻ¼┼Ń░ķ─Ļ▌p╚╦Ą─├┐ę╗éĆ(g©©)╚š│ŻĪŻ

į┌╔ńĮ╗├Į¾w╔ŽŻ¼Ī░╚åßĪ▒Ī░Į±╠ņ╚³c(di©Żn)╔ČĪ▒ęč│╔×ķ┴╦─Ļ▌p╚╦Ą─╔ńĮ╗├▄┤aĪŻ¤ošō╩Ū╝ė░ÓĪóīW(xu©”)┴Ģ(x©¬)ęÓ╗“╩Ū╝o(j©¼)─Ņ╚šŻ¼╚ąęęč╚┌╚ļ─Ļ▌p╚╦Ą─╚š│Ż╔·╗ŅŻ¼ć°(gu©«)├±Č╚▀M(j©¼n)ę╗▓Į╠ß╔²ĪŻ

į┌ĪČĄ┌ę╗žö(c©ói)Įø(j©®ng)ĪĘļsųŠ│ų└m(x©┤)14─ĻĄ─Ī░Įūųšą┼ŲĪ▒Ž¹┘M(f©©i)š▀ŲĘ┼ŲŽ▓É█Č╚š{(di©żo)čąųąŻ¼╚ąę┐¦Ę╚▀B└m(x©┤)ā╔─Ļ╬╗┴ąĪ░┐¦Ę╚▀BµiŲĘŅÉĪ▒░±╩ūŻ¼▓ó½@Ą├ĪĖ2022─ĻČ╚ć°(gu©«)├±ą┬ć°(gu©«)žøĪ╣┤¾¬ä(ji©Żng)ĪŻ

į┬Š∙Į╗ęū┐═æ¶öĄ(sh©┤)Ą─į÷ķL(zh©Żng)ę▓ėĪūC┴╦ųąČ╦┐¦Ę╚╩ął÷(ch©Żng)ÅVķ¤Ą─╠ņ╗©░ÕĪŻQ3žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼╚ąęį┬Š∙Į╗ęū┐═æ¶öĄ(sh©┤)Ą┌╚²╝ŠČ╚į÷ķL(zh©Żng)ų┴2510╚fŻ¼▒╚2021─Ļ═¼Ų┌Ą─1472╚fį÷ķL(zh©Żng)┴╦70.5%ĪŻ

į┌▓Ņ«É╗»Ą─ŲĘ┼ŲČ©╬╗ų«═ŌŻ¼╚ąę«a(ch©Żn)ŲĘČ╦Ī░Ęe─Š╩Įäō(chu©żng)ą┬Ī▒Ą─ęń│÷ą¦æ¬(y©®ng)ę▓▀M(j©¼n)ę╗▓Į═╣’@ĪŻ

▀^═∙ųąć°(gu©«)┐¦Ę╚╩ął÷(ch©Żng)ļyęį┼▄│÷Ī░│¼╝ē(j©¬)ŲĘ┼ŲĪ▒Ą─ĻP(gu©Īn)µIįŁę“ėąā╔³c(di©Żn)Ż¼ę╗╩Ū«a(ch©Żn)ŲĘČ©╬╗─Ż║²Ż¼ø]ėąšęĄĮ┤µį┌ĘĆ(w©¦n)Č©ąĶŪ¾Ą─╩ął÷(ch©Żng)Ż¼ūŅĮKį┌Ė·’L(f©źng)ųąŽ▌╚ļ═¼┘|(zh©¼)╗»Ž▌┌ÕŻ╗Č■╩Ū╚▒Ę”«a(ch©Żn)ŲĘäō(chu©żng)ą┬ÖC(j©®)ųŲŻ¼ėą▒¼ŲĘŻ¼Ą½ģsø]ėą│ŻŪÓĄ─┤¾å╬ŲĘĪŻ

Č°╚ąęĮo│÷Ą─ĘĮ░Ė╩ŪĪ░Ęe─Š╩Įäō(chu©żng)ą┬Ī▒Ż¼ŲõĪ░▒¼ŲĘ+ŽĄ┴ą╗»Ī▒Ą─╦╝ŠSĪóĖ▀Ņl╔Žą┬ÖC(j©®)ųŲęį╝░─®Č╦Ą─╣®æ¬(y©®ng)µ£ų¦ō╬│╔×ķ┴╦ę╗ēKēKś╦(bi©Īo)£╩(zh©│n)╗»Ą─Ī░Ęe─ŠĪ▒Ż¼▀@ą®Ī░Ęe─ŠĪ▒į┌«a(ch©Żn)ŲĘ┤“įņĢr(sh©¬)▒╗ņ`╗Ņš{(di©żo)ė├┼cĮM║ŽŻ¼ūŅĮKūī╚ąęų■└╬«a(ch©Żn)ŲĘČ╦Ą─ūo(h©┤)│Ū║ėā×(y©Łu)ä▌(sh©¼)ĪŻ

╚ąę▌^įń▒ŃęŌūR(sh©¬)ĄĮ┐¦Ę╚┐Ó╦ß┐┌╬Čī”(du©¼)ųąć°(gu©«)╚╦Ą─▀m┐┌ąįå¢Ņ}Ż¼ę“┤╦▒Ń┤_┴ó┴╦Ī░┤¾─├ĶFĪ▒æ(zh©żn)┬įŻ¼ć·└@─╠┐¦▀@ę╗čą░l(f©Ī)┤¾ĘĮŽ“Ż¼į┌▓╗öÓ╠Į╦„ųąäō(chu©żng)įņ│÷┴╦║±╚ķĪó╔·ę¼ĪóĮzĮqĪ░─├ĶF╚²ä”┐═Ī▒Ż¼Č°▀@ą®▒¼ŲĘļS║¾▀M(j©¼n)╗»×ķĪ░┤¾å╬ŲĘŽĄ┴ąĪ▒Ż¼│╔×ķ╚ąę«a(ch©Żn)ŲĘĄ─ĘĆ(w©¦n)Č©╗∙▒Š▒PĪŻ

Č■╝ŠČ╚Ą─Ī░ę¼įŲ─├ĶFĪ▒Īó╚²╝ŠČ╚ųą│÷╚”Ą─Ī░═Ąą─╬„├Ę─├ĶFĪ▒┼cĪ░ŪÓ╔Ł╠O╣¹ĮzĮq─├ĶFĪ▒Ż¼ŲõīŹ(sh©¬)Č╝╩Ūčė└m(x©┤)┴╦╚ąęĄ─«a(ch©Żn)ŲĘ▓▀┬įĪŻ2022─Ļ1-9į┬╔Žą┬92┐Ņą┬ŲĘŻ¼ą╬│╔ęįŠ┼Śl«a(ch©Żn)ŲĘŠĆ×ķ║╦ą─Īó│¼▀^60┐Ņį┌╩█«a(ch©Żn)ŲĘą“┴ą×ķĮM│╔Ą─«a(ch©Żn)ŲĘŠžĻćĪŻ

Ī░▒¼ŲĘ+ŽĄ┴ą╗»Ī▒ģf(xi©”)═¼▓▀┬įĄ─ā×(y©Łu)ä▌(sh©¼)ėąā╔³c(di©Żn)Ż¼ę╗ĘĮ├µęč▒╗“×(y©żn)ūC▀^Ą─Įø(j©®ng)“×(y©żn)Įø(j©®ng)▀^│┴ĄĒą╬│╔┴╦╗∙▒Š▒PŻ¼─▄ē“?y©żn)ķŲ¾śI(y©©)ĦüĒĘĆ(w©¦n)Č©Ą─╩š╚ļŻ¼×ķ║¾Ų┌═Ų│÷Ī░▒¼ŲĘĪ▒ĄņČ©╗∙ĄA(ch©│)ĪŻ┴Ēę╗ĘĮ├µŻ¼╔Ž╩÷Įø(j©®ng)▀^Ģr(sh©¬)ķg┐╝“×(y©żn)Ą─Įø(j©®ng)“×(y©żn)ę▓─▄×ķ«a(ch©Żn)ŲĘäō(chu©żng)ą┬╠ß╣®ņ`ĖąŻ¼ĮĄĄ═▒¼ŲĘÅ═(f©┤)ųŲĄ─▓╗ĘĆ(w©¦n)Č©ąįĪŻ

Į±─Ļ10į┬╔Žą┬Ą─╔·└ę─├ĶF═¼śė╩Ūę╗éĆ(g©©)Ąõą═░Ė└²ĪŻ

▀@ę╗┼cĪČJOJOĄ─Ųµ├Ņ├░ļU(xi©Żn)Ż║╩»ų«║ŻĪĘ┬ō(li©ón)├¹Ūę▒╗╚ąęā╚(n©©i)▓┐Č©┴x×ķĪ░─ĻČ╚┤¾å╬ŲĘĪ░Ą─╔·└ę─├ĶFŻ¼╔ŽŠĆ╩ū╚š┘u│÷┴╦131╚f▒ŁŻ¼╩Ū╚ąę▒¼┐Ņę¼įŲ─├ĶFĄ─ā╔▒ČČÓĪŻ

Ī░┤¾å╬ŲĘĮ©┴óį┌▒¼ŲĘĄ─╗∙ĄA(ch©│)╔ŽŻ¼╬ęéā▀M(j©¼n)ąą┤¾═ŲÅVŻ¼╩Ū─▄ē“ŅA(y©┤)╣└Ą─ĪŻĪ▒╚ąę┐¦Ę╚┬ō(li©ón)║Žäō(chu©żng)╩╝╚╦╝µCGOŚŅ’wį┌Įė╩▄ĪČ░Ė└²ĪĘ▓╔įLĢr(sh©¬)╠ߥĮ┴╦╚ąę▒¼ŲĘÅ═(f©┤)ųŲĄ─┐╔│ų└m(x©┤)ąįĪŻ

Č°į┌ųąć°(gu©«)┐¦Ę╚┤¾▒Ŗ╗»Ą─įńŲ┌ļAČ╬Ż¼╚ąę«a(ch©Żn)ŲĘČ╦┴Ēę╗éĆ(g©©)║╦ą─Ėé(j©¼ng)ĀÄ(zh©źng)┴”ät╩ŪĖ▀Ņl╔Žą┬ÖC(j©®)ųŲĪŻ─┐Ū░ųąć°(gu©«)Ž¹┘M(f©©i)š▀─▄Įė╩▄Ą─’ŗŲĘ▓╦å╬ĮY(ji©”)śŗ(g©░u)▓óø]ėąČ©šōŻ¼├└ć°(gu©«)70%Ą─┐¦Ę╚«a(ch©Żn)ŲĘ╩Ū║┌┐¦Ę╚▓╗║¼─╠Ż¼ÜWų▐┐╔─▄Ė³Ė▀Ż¼Č°ųąć°(gu©«)Ž¹┘M(f©©i)š▀Ž▓Üg║╚─╠┐¦ĪŻ

Ą½ĄĮĄū╩▓├┤śėĄ──╠┐¦▓┼╩Ūųąć°(gu©«)Ž¹┘M(f©©i)š▀Ž▓ÜgĄ─Ż┐▀@ŲõīŹ(sh©¬)ąĶę¬═©▀^▓╗öÓĄ─═ŲĻÉ│÷ą┬üĒ├■╦„▀@Ę▌Ī░▓╦å╬Ī▒Ą─▀ģĮńĪŻ

ę▓š²╚ń┤╦Ż¼Ė▀Ņl╔Žą┬│╔┴╦╚ąęĄ─ś╦(bi©Īo)║×ų«ę╗ĪŻĖ∙ō■(j©┤)č®║■┘Y▒ŠĄ─š{(di©żo)蹯¼╚ąę«a(ch©Żn)ŲĘĄ─žSĖ╗Č╚╩ŪąŪ░═┐╦Ą─1.7▒ČŻ¼╩Ūąę▀\(y©┤n)┐¦Ą─2.4▒ČŻ¼╩ŪMANNERĄ─3▒ČĪŻ2021─Ļ╚ąę╣▓═Ų│÷113┐Ņ¼F(xi©żn)ųŲ’ŗŲĘŻ¼ŲĮŠ∙3ĄĮ4╠ņŠ══Ų│÷ę╗éĆ(g©©)ą┬ŲĘĪŻ

Ė▀Ņl╔Žą┬╦∙ĦüĒĄ─Øōį┌ė░Ēæ│²┴╦═žīÆ╚ąęĄ─Ī░┐¦Ę╚▓╦å╬Ī▒═ŌŻ¼Ųõ▒Š╔Ēę▓╩Ūę╗éĆ(g©©)═©▀^╩ął÷(ch©Żng)Į╠ė²Ż¼╠ß╔²┐¦Ę╚╩ął÷(ch©Żng)ØB═Ė┬╩Ą─▀^│╠ĪŻ

Ė³×ķĻP(gu©Īn)µIĄ─╩ŪŻ¼┼cŲõ╦¹īŻūóŲĘ┼ŲČ╦▀\(y©┤n)ĀI(y©¬ng)Ą─Ī░▌p┘Y«a(ch©Żn)Ī▒┐¦Ę╚ŲĘ┼Ų▓╗═¼Ż¼╚ąęį┌╣®æ¬(y©®ng)µ£Č╦Ą─Ī░ųž┘Y«a(ch©Żn)Ī▒×ķŲõĦüĒ┴╦į÷ķL(zh©Żng)Ą─ĄūÜŌĪŻ

į┌Ž¹┘M(f©©i)ąąśI(y©©)Ż¼╚╦éā│Żė├Ī░╣®æ¬(y©®ng)µ£Į©įO(sh©©)Ī▒üĒģ^(q©▒)Ęųą┬└ŽŲĘ┼ŲŻ¼▀@╩Ūę╗éĆ(g©©)╗∙▒ŠĄ─╔╠śI(y©©)│ŻūR(sh©¬)ĪŻĪ░▌p┘Y«a(ch©Żn)Ī▒─Ż╩Įį┌Ū░Ų┌ū▀Ą├┐ņŻ¼Ą½ļSų°ŲĘ┼Ų▀M(j©¼n)╚ļ│╔╩ņ╔·├³ų▄Ų┌Ż¼│╔╩ņŲĘ┼Ųū▀▀^Ą─╣®æ¬(y©®ng)µ£ų«┬ĘŻ¼ą┬ŲĘ┼Ų▒žČ©Ģ■(hu©¼)ųžū▀ę╗▒ķĪŻ

═©▀^ā╔─ĻČÓĄ─╣®æ¬(y©®ng)µ£Į©įO(sh©©)Ż¼╚ńĮ±Ą─╚ąęęčĮø(j©®ng)ųØuĮŌøQ┴╦įŁ┴Ž┼c«a(ch©Żn)─▄Ą─Ī░┐©▓▒ūėĪ▒ļyŅ}ĪŻ

į┌įŁ┴Ž╣®æ¬(y©®ng)╔╠Ż¼╚ąę═©▀^┼cć°(gu©«)ā╚(n©©i)═Ōų¬├¹Ą─┐¦Ę╚Č╣┘Q(m©żo)ęū╔╠╔ŅČ╚║Žū„Ż¼Ž╚║¾į┌░Ż╚¹ČĒ▒╚üåĪóĖńéÉ▒╚üåĪóįŲ─ŽĪó░═╬„Ą╚╚½Ū“ų¬├¹«a(ch©Żn)ģ^(q©▒)┤¾┼·┴┐▓╔┘ÅĖ▀ŲĘ┘|(zh©¼)┐¦Ę╚Č╣ĪŻ

ō■(j©┤)┴╦ĮŌŻ¼Į±─ĻŻ¼╚ąę▀M(j©¼n)┐┌┐¦Ę╚╔·Č╣┐é┴┐ŅA(y©┤)ėŗ(j©¼)īó│¼▀^3╚fćŹĪŻ╬┤üĒ╚²─ĻŻ¼╚ąę┐¦Ę╚ŅA(y©┤)ėŗ(j©¼)▀Ćīóį┌░═╬„▓╔┘Å╝s4.5╚fćŹ┐¦Ę╚Č╣ĪŻ

Č°į┌«a(ch©Żn)─▄╔ŽŻ¼╚ąęŪ░║¾═Č╚ļ╩«Äūā|į¬Ż¼─┐Ū░ęčį┌ĖŻĮ©Ų┴─Ž═Č«a(ch©Żn)┴╦ųŪ─▄╗»║µ▒║╗∙ĄžŻ¼ĮŁ╠K└ź╔ĮĄ─ą┬╗∙Ąžę▓į┌ęÄ(gu©®)äØĮ©įO(sh©©)ųąŻ¼ōĒėąā╔╝ę┐¦Ę╚║µ▒║╣żÅS║¾Ż¼║Žėŗ(j©¼)įO(sh©©)ėŗ(j©¼)«a(ch©Żn)─▄▀_(d©ó)4.5╚fćŹĪŻ

Č°╚ń║╬īó«a(ch©Żn)ŲĘČ╦Ą─ā×(y©Łu)ä▌(sh©¼)┬õĄžŽ¹┘M(f©©i)š▀ĮKČ╦Ż¼šµš²īŹ(sh©¬)¼F(xi©żn)┐¦Ę╚Ą─┤¾▒Ŗ╗»Ż¼▀@▒│║¾ŲõīŹ(sh©¬)┼cŪ■Ą└Č╦Ą─▓╝ŠųŽóŽóŽÓĻP(gu©Īn)ĪŻ

┐¦Ę╚╝╚╩Ūę╗ķT«a(ch©Żn)ŲĘ╔·ęŌŻ¼═¼śėę▓╩Ūę╗ķT┴Ń╩█╔·ęŌŻ¼å╬ĄĻ─Żą══∙═∙øQČ©ŲĘ┼ŲĄ─╔·┤µ─▄┴”Ż¼Č°ė░Ēæå╬ĄĻ─Żą═Ą─║╦ą─ę“╦žį┌ė┌ķTĄĻ▓╝Šų▓▀┬įĪŻ

ąŪ░═┐╦ĪóMannerĄ╚į┌ųąć°(gu©«)Š∙ęį╚½ų▒ĀI(y©¬ng)ĘĮ╩Į═žĄĻŻ¼╚ąęĄ╚ŲĘ┼Ų═©▀^Ī░ūįĀI(y©¬ng)+┬ō(li©ón)ĀI(y©¬ng)Ī▒Ą─ĘĮ╩Į▀M(j©¼n)ąąöU(ku©░)ÅłŻ¼Č°ęį┼▓═▀┐¦Ę╚×ķ┤·▒ĒĄ─ą┬ä▌(sh©¼)┴”▀BµiŲĘ┼Ųätęį╝ė├╦×ķų„ĪŻ

─Ż╩Įų«ķg▓ó¤oā×(y©Łu)┴ėŻ¼ĻP(gu©Īn)µIį┌ė┌─▄ʱŪ╦äė(d©░ng)Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUŻ¼īŹ(sh©¬)¼F(xi©żn)ęÄ(gu©®)─Ż╗»ė»└¹ĪŻĮ±─ĻŪ░╚²╝ŠČ╚Ż¼╚ąęūįĀI(y©¬ng)ķTĄĻöĄ(sh©┤)┴┐▀_(d©ó)ĄĮ┴╦5373╝ęŻ¼┬ō(li©ón)ĀI(y©¬ng)ķTĄĻöĄ(sh©┤)┴┐ät×ķ2473╝ęĪŻ

Ė∙ō■(j©┤)šą╔╠ūC╚»Ą─Ū■Ą└š{(di©żo)čąī”(du©¼)▒╚Ż¼¤ošōį┌Ū░Ų┌═Č╚ļĪóå╬ĄĻĮø(j©®ng)ĀI(y©¬ng)└¹ØÖ(r©┤n)┬╩ęį╝░═Č┘Y╗žł¾(b©żo)Ų┌Ą╚ųĖś╦(bi©Īo)╔ŽŻ¼╚ąęĄ─å╬ĄĻ─Żą═Ė³ä┘ę╗╗IĪŻ

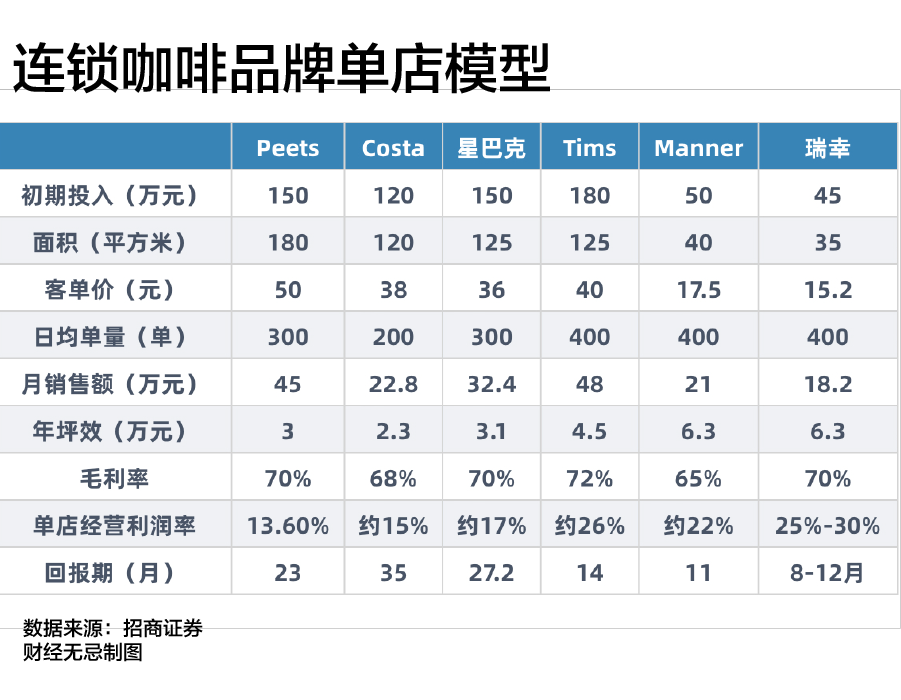

ęįå╬ĄĻ└¹ØÖ(r©┤n)┬╩×ķ└²Ż¼╚ąęĄ─å╬ĄĻ└¹ØÖ(r©┤n)┬╩į┌25%Ī¬30%ū¾ėęŻ¼╩ŪCostaĄ─ā╔▒ČŻ¼ąŪ░═┐╦Ą─1.7▒ČĪŻ

žö(c©ói)ł¾(b©żo)ųąūįĀI(y©¬ng)ķTĄĻ┼c┬ō(li©ón)ĀI(y©¬ng)ķTĄĻĄ─į÷ķL(zh©Żng)æB(t©żi)ä▌(sh©¼)╚ń┼fĪŻ╚ąęūįĀI(y©¬ng)ķTĄĻ╩š╚ļ▌^2021─Ļ═¼Ų┌į÷ķL(zh©Żng)┴╦53.9%Ż¼┬ō(li©ón)ĀI(y©¬ng)ķTĄĻĄ─╩š╚ļ═¼▒╚į÷ķL(zh©Żng)ķL(zh©Żng)┴╦116.1%ĪŻūįĀI(y©¬ng)ķTĄĻĄ─└¹ØÖ(r©┤n)┬╩ę▓Å─2021─ĻQ3Ą─25.2%╔Ž╔²ų┴29.2%ĪŻ

▓╗ļy░l(f©Ī)¼F(xi©żn)Ż¼Ė▀ŠĆ│Ū╩ąĄ─ūįĀI(y©¬ng)ķTĄĻ┼cĄ═ŠĆ│Ū╩ąĄ─┬ō(li©ón)ĀI(y©¬ng)ķTĄĻŻ¼Ū░š▀į┌┤µ┴┐╩ął÷(ch©Żng)└’ęįĖ▀ŅlŽ¹┘M(f©©i)└Łäė(d©░ng)╩š╚ļį÷ķL(zh©Żng)Ż¼║¾š▀ätį┌Ž┬│┴╩ął÷(ch©Żng)Ą─į÷┴┐┐šķg└’ęįęÄ(gu©®)─Ż╗»╚Īä┘ĪŻ

ŲĘ┼ŲĪó«a(ch©Żn)ŲĘ┼cŪ■Ą└Ą─▒Š═┴╗»╠Į╦„Ż¼╚ąęš²į┌│įĄĮĪ░─Ż╩Į╝t└¹Ī▒ĦüĒĄ─į÷ķL(zh©Żng)ĪŻ

03

╚ąę▀Ć─▄ū▀ČÓ▀h(yu©Żn)Ż┐

┼d╠µĪó▓®▐─┼cŲŲŠųŻ¼┼c┤¾ČÓöĄ(sh©┤)ąąśI(y©©)ŅÉ╦ŲŻ¼ųąć°(gu©«)┐¦Ę╚ŲĘ┼ŲķgĄ─Ėé(j©¼ng)ųę▓Įø(j©®ng)Üvų°▀@śėĄ─▀^│╠ĪŻ

┐¦Ę╚į┌ųąć°(gu©«)░┘─ĻĄ─░l(f©Ī)š╣ųąŻ¼Å─╦┘╚▄┐¦Ę╚Ą─åó├╔ĄĮ¼F(xi©żn)─ź┐¦Ę╚Ą─Ī░ę░ąU╔·ķL(zh©Żng)Ī▒į┘ĄĮ╚ńĮ±ų▓Įę└┐┐Ī░─Ż╩Į╝t└¹Ī▒▀~Ž“Š½╝Ü(x©¼)╗»░l(f©Ī)š╣Ą─ČÓį¬╗»Ģr(sh©¬)┤·Ż¼╚ąęį┌«ö(d©Īng)Ž┬░ńč▌ų°ųžę¬ĮŪ╔½ĪŻ

Å─Į±─ĻĄ┌ę╗╝ŠČ╚Ą─Ī░┼ż╠Ø×ķė»Ī▒Ż¼Č■╝ŠČ╚Ą─│ŻæB(t©żi)╗»į÷ķL(zh©Żng)Ż¼į┘ĄĮ╚²╝ŠČ╚Ą─Ė▀┘|(zh©¼)į÷ķL(zh©Żng)Ż¼▀M(j©¼n)╚ļ2022─ĻŻ¼╚ąę▓╗öÓęį▌^×ķā×(y©Łu)«ÉĄ─žö(c©ói)ł¾(b©żo)│╔┐ā(j©®)“×(y©żn)ūC┴╦Ī░─Ż╩Į╝t└¹Ī▒Ą─š²┤_ąįĪŻ

Ą½ę╗éĆ(g©©)Ė³×ķĻP(gu©Īn)µIĄ─å¢Ņ}╩ŪŻ¼į┌ųąć°(gu©«)┐¦Ę╚▀@ŚlĪ░ø]ėąĮK³c(di©Żn)Ī▒Ą─┘ÉĄ└├µŪ░Ż¼╚ąę▀Ć─▄ū▀ČÓ▀h(yu©Żn)Ż┐

Č°ō■(j©┤)žö(c©ói)Įø(j©®ng)¤o╝╔ė^▓ņŻ¼╚ąęęčėąĄ─╠Į╦„ęč╚╗╗ž┤┴╦╔Ž╩÷å¢Ņ}ĪŻ

╩ūŽ╚Ż¼Š═į÷ķL(zh©Żng)┐šķgČ°čįŻ¼Ž┬│┴╩ął÷(ch©Żng)Ą─Ž╚░l(f©Ī)ā×(y©Łu)ä▌(sh©¼)Įo┴╦╚ąę═žīÆęÄ(gu©®)─ŻĄ─Øō┴”ĪŻ

CBNdateĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ŠĆ╔Ž┘Å┘I┐¦Ę╚Ą─╚╦╚║ųąėąĮ³╬Õ│╔üĒūįČ■ŠĆ│Ū╩ąŻ¼üĒūį╚²╦─ŠĆ╝░ęįŽ┬│Ū╩ąĄ─Ž¹┘M(f©©i)š▀ę▓š╝ō■(j©┤)┴╦Į³╦─│╔Ż¼▀h(yu©Żn)Ė▀ė┌ę╗ŠĆ│Ū╩ąŻ¼═¼Ģr(sh©¬)Ż¼┐¦Ę╚ą┬ė├æ¶į┌Ž┬│┴╩ął÷(ch©Żng)Ą─į÷ķL(zh©Żng)▒╚└²ę▓Ė▀ė┌ę╗Č■ŠĆ│Ū╩ąĪŻį┌ÅVķ¤Ą─Ž┬│┴╩ął÷(ch©Żng)╦{(l©ón)║ŻųąŻ¼╚ąęĄ─ā×(y©Łu)ä▌(sh©¼)ę╗ĘĮ├µį┌ė┌ŲĘ┼ŲŻ¼┴Ēę╗ĘĮ├µät╩ŪöĄ(sh©┤)ūų╗»╝╝ąg(sh©┤)╦∙ĦüĒĄ─┤_Č©ąįĪŻ

ęį═∙┐¦Ę╚ŲĘ┼Ųļyęį╣ź╚ļŽ┬│┴╩ął÷(ch©Żng)Ą─ų„ę¬įŁę“ŲõīŹ(sh©¬)į┌ė┌ļyęįś╦(bi©Īo)£╩(zh©│n)╗»╣▄└ĒĪŻī¦(d©Żo)ų┬Įø(j©®ng)ĀI(y©¬ng)ą¦┬╩Ą─Ą═Ž┬Ż¼╝ė├╦╔╠═∙═∙┘Ź▓╗┴╦ÕXĪŻ

Č°╚ąęęįūį╠ߥĻ×ķų„Ą─ķTĄĻĮY(ji©”)śŗ(g©░u)Ż¼öĄ(sh©┤)ūų╗»ķTĄĻ╣▄└ĒŽĄĮy(t©»ng)Ż¼─▄ē“╩╣Ą├Ę┐ūŌ║═╚╦┴”│╔▒ŠĖ³×ķ╝»╝sĖ▀ą¦Ż¼«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Ą├ĄĮĮy(t©»ng)ę╗ĪŻ

Ųõ┤╬Ż¼ā╚(n©©i)▓┐╣½╦Šų╬└Ē│ų└m(x©┤)Ž“║├ĦüĒĄ─╣▄└Ē“ī(q©▒)äė(d©░ng)ę▓×ķ╚ąęĄ─ķL(zh©Żng)Ų┌┐╔│ų└m(x©┤)ąį░l(f©Ī)š╣╠ß╣®┴╦ėą┴”ų¦ō╬ĪŻ

Å─╚ąę░l(f©Ī)▓╝Ą─ĪČūāĖ’┼cųž╦▄Īż╚ąę┐¦Ę╚2020-2022─Ļ╣½╦Šų╬└Ēł¾(b©żo)ĖµĪĘ┐╔ęįŪÕ╬·Ąž┐┤│÷Ż¼▀^╚źā╔─Ļ└’Ųõį┌ų╬└Ē¾wŽĄĪóų╬└ĒÖC(j©®)ųŲĪó╬─╗»ār(ji©ż)ųĄė^Ą╚īė├µ╔ŽĄ─Ė∙▒Šąįūā╗»ĪŻ

š²╚ń╚ąę┐¦Ę╚ČŁ╩┬ķL(zh©Żng)╝µ╩ūŽ»ł╠(zh©¬)ąą╣┘╣∙ųö(j©½n)ę╗╦∙čįŻ║Ī░æ{ĮĶ╬ęéāĄ─čą░l(f©Ī)─▄┴”ęį╝░▀\(y©┤n)ĀI(y©¬ng)ą¦┬╩Ż¼ŽÓą┼╬ęéā─▄ē“ūźūĪ┐ņ╦┘░l(f©Ī)š╣Ą─ųąć°(gu©«)┐¦Ę╚╩ął÷(ch©Żng)╦∙ĦüĒĄ─į÷ķL(zh©Żng)ÖC(j©®)ė÷Ż¼×ķ╣╔¢|ĦüĒķL(zh©Żng)Ų┌ār(ji©ż)ųĄŻ¼═Ųäė(d©░ng)┐╔│ų└m(x©┤)į÷ķL(zh©Żng)ĪŻĪ▒

Š═▀Bį°Ī░│¬┐šĪ▒╚ąęĄ─č®║■┘Y▒Šį┌Į³Ų┌Ą─š{(di©żo)čął¾(b©żo)Ėµųąą¹ĘQĪ░╚ąę┐¦Ę╚Ą─ųž╔·╩Ūųąć°(gu©«)╔╠śI(y©©)╩Ę╔ŽĄ─Ųµ█EĪ▒Ż¼Ųõäō(chu©żng)╩╝╚╦±RūįŃæ▒Ē╩Šęč┘I╚ļ┴╦╚ąęŻ¼▓óīó╚ąęĄ──┐ś╦(bi©Īo)ār(ji©ż)╔Žš{(di©żo)ĄĮ┴╦46├└į¬ĪŻ

¤ošō╩Ū┘Y▒Š╩ął÷(ch©Żng)ęų╗“╩ŪŽ¹┘M(f©©i)╩ął÷(ch©Żng)Ż¼ę╗éĆ(g©©)ĮĪ┐ĄĄ─╚ąęš²▀~╚ļĪ░─Ż╩Į╝t└¹Ī▒Ą─╩š½@Ų┌Ż¼ę▓═¼śėŠ▀éõ│╔×ķĪ░│¼╝ē(j©¬)ŲĘ┼ŲĪ▒Ą─Øō┴”ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)