Ī░└▒Ślų«═§Ī▒ąl²ł┴„č¬╔Ž╩ą

│÷ŲĘ/┬ō╔╠ŠW

ū½╬─/─┴ų«

ÜvĮø▓©š█Ż¼Ī░└▒Ślų«═§Ī▒ąl²łĮKė┌ę¬╔Ž╩ą┴╦ĪŻ

Į³╚šŻ¼ąl²łį┘┤╬Ė³ą┬šą╣╔Ģ°Ż¼▓óė┌12į┬5╚šį┌Ė█Į╗╦∙░l▓╝╣½ĖµĘQŻ¼öM╚½Ū“░l╩█9639.7╚f╣╔╣╔Ę▌Ż¼├┐╣╔░l╩█ār×ķ10.4-11.4Ė█į¬Ż¼ūŅĖ▀─╝┘Y╝s11ā|Ė█į¬Ż¼┴Ēėą15%│¼Ņ~┼õ╣╔ÖÓŻ¼ŅAėŗīóė┌12į┬15╚šÆņ┼Ų╔Ž╩ąĪŻ

╚ń╚¶ę╗ŪąĒś└¹Ż¼ėąų°Ī░└▒Ślų«═§Ī▒├└ūuĄ─ąl²łīóš²╩Į│╔×ķĪ░└▒ŚlĄ┌ę╗╣╔Ī▒ĪŻ

▓╗▀^Ż¼╗žŅÖąl²łĄ─╔Ž╩ąų«┬ĘŻ¼┐╔ų^ę╗▓©╚²š█Ż¼╣└ųĄ┤¾Ę∙┐s╦«Ż¼─╝┘YĮŅ~ę▓ę╗ĮĄį┘ĮĄŻ¼┐░ĘQĪ░┴„č¬╔Ž╩ąĪ▒ĪŻ

╣└ųĄ┤¾Ę∙┐s╦«

ąl²ł╩ū┤╬ø_ō¶IPO╩Ūį┌2021─Ļ5į┬Ż¼▓╗▀^╩ū┤╬▀f▒Ēų«║¾Ż¼ąl²ł┐ÓĄ╚6éĆį┬ģs╬┤Ą╚ĄĮĖ█Į╗╦∙±÷ėŹĪŻšą╣╔Ģ°╩¦ą¦║¾Ż¼ąl²ł±R╔Žė┌2021─Ļ11į┬Ę▌į┘┤╬▀f▒ĒŻ¼▀@┤╬╚ńįĖ═©▀^┴╦Ė█Į╗╦∙±÷ėŹŻ¼Ą½ąl²łģsøQČ©čė▀t╔Ž╩ąĪŻ

2022─Ļ6į┬27╚šŻ¼ąl²łĄ┌╚²┤╬▀f▒Ē▓óĒś└¹▀^Ģ■ĪŻČ°║¾Ż¼ąl²łģsę└┼fį┌═ŽčėĪŻų▒ų┴11į┬23╚šŻ¼ąl²łį┘┤╬Ė³ą┬šą╣╔Ģ°Ż¼▀@┤╬ĮKė┌ę¬ēm░Ż┬õČ©┴╦ĪŻ

ąl²łų«╦∙ęįę╗į┘═Žčė╔Ž╩ąŻ¼╗“┼cŲõ┤╦Ū░╣└ųĄ▀^Ė▀ęį╝░ĀIõNĘŁ▄ć▓╗Ą├▓╗Ģ║▒▄’LŅ^ėąĻPĪŻąl²ł╩Ūį┌Ą╚┤²ĢrÖCŻ¼ęį┤²Ė³Ė▀╣└ųĄŻ¼▓╗╚╗¤oĘ©Ž“Ū░Ų┌ę²╚ļĄ─═Ō▓┐┘Y▒ŠĮ╗┤²ĪŻ

ąl²łĄ─╔Ž╩ąų«┬ĘŻ¼╩Ūį┌ę²╚ļ═Ō▓┐┘Y▒Šų«║¾±R╔Žķ_╩╝Ą─ĪŻ2021─Ļ5į┬8╚šŻ¼ąl²łą¹▓╝═Ļ│╔ė╔CPEį┤ĘÕ║═Ė▀Ļ▓┬ō║ŽŅI═ČĄ─5.49ā|├└į¬Pre-IPO▌å╚┌┘YŻ¼Ųõ╦³═Č┘YÖCśŗ▀Ć░³└©įŲõh╗∙ĮĪó╝t╔╝ųąć°Īó╠ņę╝┘Y▒ŠĪó║Ż╦╔┘Y▒ŠĪó“vėŹ═Č┘YĄ╚ĪŻ┤╦▌å╚┌┘Y║¾Ż¼ąl²łĄ─╣└ųĄ▀_ĄĮ┴╦94ā|├└į¬Ż¼š█║Ž╚╦├±Ä┼╝s650ā|į¬ĪŻ

½@Ą├┤╦┤╬╚┌┘Y║¾Ż¼ąl²ł▒Ń┴ó┐╠åóäėIPOĪŻ▓╗┐╔ʱšJŻ¼ąl²ł╚ń┤╦╝▒Ų╚Ąž╔Ž╩ąŻ¼▒│║¾ę╗Č©ėą═Ō▓┐┘Y▒ŠĄ─═ŲäėĪŻ«ģŠ╣Ż¼┘Y▒Š╩Ūų└¹Ą─Ż¼╔Ž╩ą▓┼─▄Ė³║├Ąž│ķ╔Ē╠ū¼FŻ¼┘ŹéĆ┼ĶØM└ÅØMĪŻ

Č°Š═į┌Ū░ā╔┤╬šą╣╔Ģ°╩¦ą¦Ą─▀^│╠ųąŻ¼ąl²łŲõīŹŠ═ęčĮø│÷¼F═Č┘YārųĄ£p╚§Ą─█EŽ¾ĪŻ2022─Ļ3į┬Ę▌Ż¼ąl²łėųįŌė÷ĀIõNĘŁ▄ć╩┬╝■Ż¼┐┌▒«┤¾Ę∙Ž┬╗¼ĪŻ▀@Ų┌ķgŻ¼ąl²łĄ──╝┘YĮŅ~┼c╣└ųĄę▓ę╗į┘Ž┬ĮĄĪŻ

░┤ššąl²łĄ─Ė█Į╗╦∙╣½ĖµŻ¼Ųõ─╝┘YĮŅ~ęčĮøĮĄų┴▓╗ūŃ1.5ā|├└į¬Ż¼┼cūŅķ_╩╝Ą─10ā|├└į¬ŽÓ▒╚Ż¼ŽÓ«öė┌┤“┴╦ę╗š█ĪŻ░┤šš╣╔Ų▒░ląąārųą╬╗öĄėŗ╦ŃŻ¼ąl²łĄ─╩ąųĄ╝s×ķ244ā|Ė█į¬(š█║Ž╚╦├±Ä┼╝s220ā|į¬)Ż¼ŽÓ▒╚ų«Ū░650ā|į¬╣└ųĄŻ¼āH╩Ż╚²│╔Ż¼┐░ĘQĪ░┴„č¬╔Ž╩ąĪ▒ĪŻ

ī”ė┌─┐Ū░Ą─Š│ė÷Ż¼ąl²ł╝░═Ō▓┐┘Y▒ŠĘĮįńėąŅA┴ŽĪŻįńį┌2022─Ļ4į┬Ż¼ąl²ł┼c═Ō▓┐┘Y▒ŠĘĮėå┴ó┴╦╣╔Ę▌┘Å┘Iģfūhų«ča│õģfūhŻ¼ąl²łęįī”ār╝s1576.27├└į¬Ž“┤╦Ū░Ą─═Ō▓┐┘Y▒ŠĘĮ░ląą╝░│÷╩█╝s1.58ā|╣╔Ųš═©╣╔Ż¼├┐╣╔├µųĄ×ķ0.00001├└į¬ĪŻ▀@ę▓ęŌ╬Čų°Ż¼ąl²łęįĮ³║§¤oāöĄ─ārĖ±īó┐ž╣╔╣╔¢|Ą─╣╔ÖÓ▐DĮo═Ō▓┐═Č┘Yš▀Ż¼ęįčaāöŲõōp╩¦ĪŻ

Č°▀@ę╗äėū„ę▓ų▒Įėī¦ų┬ąl²ł2022─Ļ╔Ž░ļ─Ļ│÷¼F╠ØōpĪŻšą╣╔Ģ°’@╩ŠŻ¼2022─Ļ╔Ž░ļ─ĻŻ¼ąl²łīŹ¼F╠Øōp2.61ā|į¬Ż¼Č°╠ØōpįŁę“ų„ꬎĄ«a╔·┴╦ę╗┤╬ąįĄ─ęį╣╔Ę▌×ķ╗∙ĄAĄ─ĖČ┐Ņķ_ų¦6.29ā|į¬ĪŻ▀@ĒŚę╗┤╬ąįķ_ų¦Š═╩ŪųĖĄ─╔Ž╩÷ča│õģfūhäėū„ĪŻ

╔Ņ═┌Ųõšą╣╔Ģ°┐╔ęį░l¼FŻ¼ąl²łĄ─┬ķ¤®▀Ć▓╗ų╣ė┌═Č┘YārųĄ£p╚§║═╣└ųĄ▒®Ą°Ż¼┘ŹÕX─▄┴”Ž┬ĮĄ▓┼╩ŪŲõūŅ┤¾Ą─ļ[ænĪŻ

┘ŹÕX─▄┴”Ž┬ĮĄ

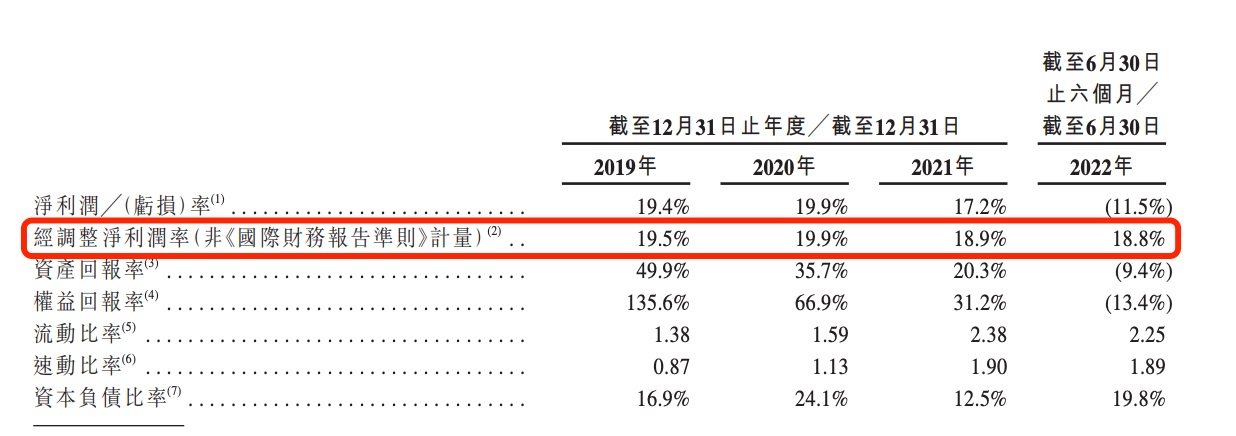

šą╣╔Ģ°’@╩ŠŻ¼2019─Ļų┴2021─ĻŻ¼ąl²ł┐é╩š╚ļĘųäe▀_ĄĮ33.85ā|į¬Īó41.20ā|į¬Īó48.00ā|į¬Ż¼ę╗ų▒╠Äė┌į÷ķLæBä▌Ż╗ā¶└¹ØÖĘųäe×ķ6.58ā|į¬Īó8.19ā|į¬║═8.27ā|į¬Ż¼═¼▒╚į÷ķL38.18%Īó24.41%║═0.97%Ż¼į÷╦┘┤¾Ę∙Ž┬╗¼ĪŻ

ā¶└¹ØÖ┬╩ĘĮ├µŻ¼2019─Ļų┴2021─ĻĘųäe×ķ19.5%Īó19.9%Īó18.9%Ż¼2022─Ļ╔Ž░ļ─ĻŻ¼ąl²łĄ─ā¶└¹ØÖ┬╩×ķ18.8%Ż¼Ž┬ĮĄ┌ģä▌├„’@Ż¼ė»└¹─▄┴”│ąē║ĪŻ

┼c┤╦═¼ĢrŻ¼2021─ĻŻ¼ąl²łĄ┌ę╗┤¾ŲĘŅÉ└▒ŚlõN┴┐āHį÷ķL7%Ż¼ąĪė┌9.8%Ą─ąąśIį÷╦┘Ż¼▀@╩Ūę╗éĆ╬ŻļUĄ─ą┼╠¢ĪŻę¬ų¬Ą└Ż¼└▒Śl┐╔╩Ū×ķąl²łžĢ½I┴╦Į^┤¾▓┐Ęų╩š╚ļĪŻ

šą╣╔Ģ°’@╩ŠŻ¼įŁ▓─┴ŽĪóõN╩█┘Mė├ęį╝░╣▄└Ē┘Mė├Ą─╔ŽØqŻ¼ė░Ēæ┴╦ąl²łĄ─š¹¾wė»└¹╦«ŲĮĪŻī”┤╦Ż¼ąl²łĮo│÷Ą─ī”▓▀╩ŪØqārĪŻ

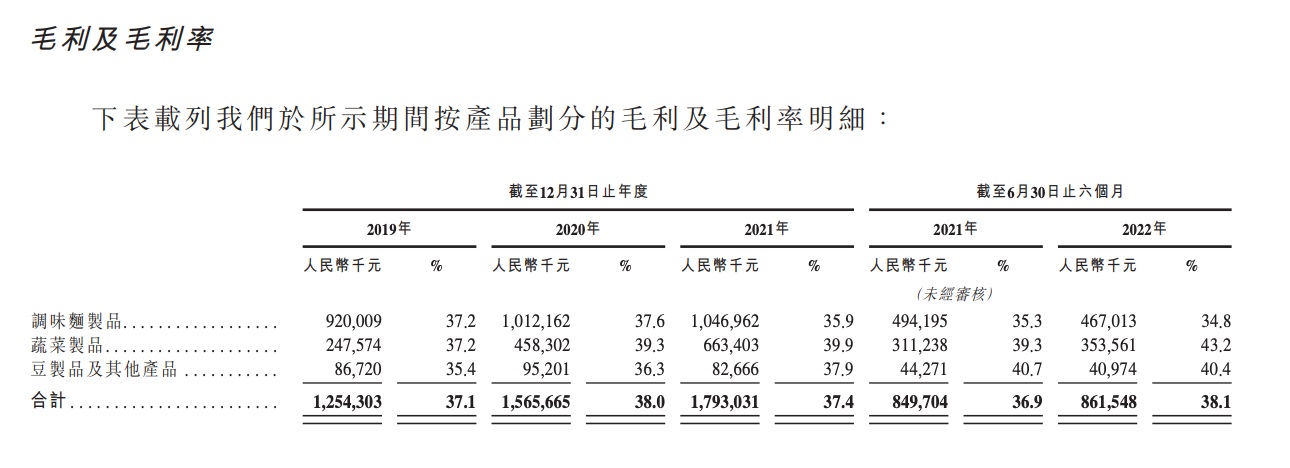

āH2022─Ļ╔Ž░ļ─ĻŻ¼ąl²łŠ═Øqārā╔┤╬Ż¼ąl²łĄ─├½└¹┬╩ė╔2021─ĻĄ─36.9%╔Ž╔²ų┴2022─Ļ╔Ž░ļ─ĻĄ─38.1%ĪŻ▓╗▀^Ż¼Øqārų«║¾Ż¼ąl²łĖ„ŅÉ«aŲĘĄ─õN┴┐ģsŠ∙│÷¼FŽ┬╗¼ĪŻ2022─Ļ╔Ž░ļ─ĻŻ¼ąl²łų„ę¬ŲĘŅÉš{╬Č├µųŲŲĘĄ─õN┴┐×ķ81589揯¼═¼▒╚Ž┬ĮĄ13.82%Ż╗├½└¹×ķ4.67ā|į¬Ż¼═¼▒╚Ž┬ĮĄ5.5%Ż╗├½└¹┬╩×ķ34.8%Ż¼Č°2019─Ļ▀@ę╗öĄō■×ķ37.2%ĪŻ

ī”ė┌ąl²łüĒšfŻ¼Ė³×ķć└Š■Ą─Šų├µ╩Ū─Ļ▌p╚╦ī”ąl²ł└▒ŚlĄ─¤ßŪķ╦Ų║§š²į┌£p╚§ĪŻŠ═į┌ąl²łĖ³ą┬šą╣╔Ģ°▓╗Š├Ż¼Ī░─Ļ▌p╚╦▓╗É█│į└▒Śl┴╦åßĪ▒▀@ę╗įÆŅ}čĖ╦┘ĄŪ╔Ž╬ó▓®¤ß╦čŻ¼ŠWėč╝Ŗ╝Ŗ▒Ē▀_┐┤Ę©ĪŻ

ėąŠWėč▒Ē╩ŠŻ¼Ī░ąl²ł╠½╠┴╦Ż¼ę╗³cę▓▓╗└▒Ī▒Ī░┤¾╝ę╚ź│įĖ³└▒Ą─┬ķ└▒═§ūė┴╦Ī▒ĪŁĪŁĘNĘNī”ė┌ąl²ł┐┌╬ČĄ─įušō╔§ČÓŻ¼ę▓ų▒Įėšf├„┴╦ąl²łĄ─╦Ų║§ėąą®Ų½ļxŽ¹┘Mš▀┐┌╬ČĪŻ

ŲõīŹŻ¼└▒ŚlĄ─ųŲū„ķTÖæ▓ó▓╗Ė▀Ż¼Č°ąl²łĄ─║╦ą─ĖéĀÄ┴”į┌ė┌ŲĘ┼Ų║═ĀIõNŻ¼Č°║÷ęĢ┴╦«aŲĘĄ─čą░läōą┬║═ŲĘ┘|╠ßĖ▀ĪŻĮ³─ĻüĒŻ¼ąl²łį┌«aŲĘčą░l╔ŽĄ─═Č╚ļĘŪ│Ż╔┘ĪŻšą╣╔Ģ°’@╩ŠŻ¼2019-2022╔Ž░ļ─ĻŻ¼ąl²łĄ─čą░l┘Mė├Ęųäe×ķ57.3╚fį¬Īó337.6╚fį¬Īó549.7╚fį¬║═693.4╚fį¬Ż¼ļm╚╗ę╗ų▒╠Äė┌╔Ž╔²æBä▌Ż¼Ą½ęįūŅĖ▀Ą─2022─Ļ╔Ž░ļ─ĻüĒ┐┤Ż¼čą░l┘Mė├āHš╝┐é╩š╚ļĄ─0.3%Ż¼╗∙▒Š┐╔ęį║÷┬į▓╗ėŗĪŻ

čą░l═Č╚ļ▓╗ūŃŻ¼ūį╚╗Š═ļyęįŲ┌┤²«aŲĘĄ─│ų└mäōą┬║═╠ß╔²ĪŻ┴Ē═ŌŻ¼ąl²ł┤╦Ū░ę²ęį×ķ░┴Ą─ĀIõNę▓╩¦╚ź┴╦═∙╚šśs╣ŌŻ¼ū▀Ž“┴╦Ą═╦ū╔§ų┴É║╦ūĪŻ

į°Äū║╬ĢrŻ¼ąl²łį┌ĀIõN╔Ž┐╔ų^╔Ę┘M┐Óą─ĪŻŲ®╚ń2016─ĻĄ─╠O╣¹śO║å’L║Żł¾Īó2020─Ļąl²ł░▓╠ż┤¾ČY░³Ą╚Ą╚Ż¼ąl²łĄ─ĀIõNę▓▒╗Ž¹┘Mš▀Įo│÷ę╗ų┬║├įuŻ║Ī░Ū░ąlĪ▒ĪóĪ░┤¾─æĪ▒ĪóĪ░ėą╚żĪ▒ĪŁĪŁ

Č°ė▓Ä┼Ą─┴Ēę╗├µ╩ŪŻ¼ąl²ł×ķŪ¾│÷╚”į┌Ą═╦ūĄ─▀ģŠē»é┐±įć╠ĮŻ¼ūŅĮKę“▓┴▀ģŪ“Č°ĘŁ▄ćŻ¼öĪĄ¶┴╦Ęe└█ČÓ─ĻĄ─ĀIõN┐┌▒«ĪŻ

2022─Ļ3į┬Ż¼ąl²łČČÖCņ`╩ĮĄ─Ą═╦ū░³čb▒╗ųĖ┤“╔½Ū“▓┴▀ģŪ“Ż¼Ī░╝såßĪ▒ĪóĪ░┘\┤¾Ī▒ĪóĪ░ÅŖė▓Ī▒Ą╚ūųč█Ą─╬─░Ė▒╗ųĖÉ║╦ūĀIõNŻ¼▒╗ŠWėč┴R╔Ž¤ß╦čĪŻįō╩┬╝■į┌ŠW╔ŽčĖ╦┘░lĮ═Ż¼▓óę²Ų┴╦╩ął÷▒O╣▄▓┐ķTĄ─ĻPūó║═Įķ╚ļĪŻūŅĮKŻ¼ąl²ł▓╗Ą├▓╗Ą└ŪĖ▓ó│ąųZš¹Ė─ĪŻ

▀@┤╬Õeš`Ą─ĀIõNŻ¼╩╣Ą├ąl²łĄ─ŲĘ┼Ųą╬Ž¾ć└ųž╩▄ōpĪŻ┐╔ų^Ż¼│╔ę▓ĀIõNŻ¼öĪę▓ĀIõNĪŻ

╬┤üĒŻ¼ąl²łąĶę¬░č░l┴”ųž³cĘ┼į┌«aŲĘčą░lĘĮ├µŻ¼Č°▓╗╩ŪĀIõNĪŻ«ģŠ╣Ż¼į┌╝ż┴ęĄ─╩ął÷ĖéĀÄ├µŪ░Ż¼«aŲĘ┴”▓┼╩ŪŲĘ┼ŲĄ─║╦ą─ĖéĀÄ┴”Ż¼ĀIõNĄ─ū„ė├į┌ė┌Õ\╔Ž╠Ē╗©Ż¼¤oĘ©øQČ©ä┘žōĪŻ

┤╦┤╬╔Ž╩ąŻ¼ąl²łĄ─╣└ųĄ╦«Ęų▒╗öD│÷Ż¼╣ŌŁh═╩╚źŻ¼ļ[æn’@¼FĪŻī”ė┌ąl²łČ°čįŻ¼╔Ž╩ąų«║¾Ą─┬Ęę└┼f│õØM▓╗┤_Č©ąįŻ¼└^└m╩š┐s▀Ć╩Ū─µä▌╔ŽōPŻ¼ąĶꬥ╚┤²Ģrķg┼c╩ął÷Ą─Öz“×ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį