Ī░ŠW(w©Żng)╝tĪ▒ąl(w©©i)²łŻ¼×ķ║╬╣└ųĄ▒®Ą°Ż┐

üĒ(l©ói)į┤/ĄZ╩»╔╠śI(y©©)įu(p©¬ng)šō

ū½╬─/Į├Ę

Ī░║¼£IŪ├ńŖŻ¼ĻP(gu©Īn)¤¶│į├µĪ▒Ż¼ūīąl(w©©i)²łĄ─╔Ž╩ąŅH’@æK┴ęĪŻį┌╚½ŠW(w©Żng)╚╦éāČ╝į┌║░Ī░╬ęĄ─╔żūėĪŁĪŁĪ▒Ą─Ģr(sh©¬)║“Ż¼ąl(w©©i)²ł╔Ž╩ąĄ─┤_ėąą®▓╗║ŽĢr(sh©¬)ę╦ĪŻ

ąl(w©©i)²ł╔Ž╩ą║¾╝┤▀BĄ°┴╦3╠ņŻ¼ėąŠW(w©Żng)ėč╠ßå¢(w©©n)Ż║Ī░┤¾─”╩Ūę¬═µ╦└╚┌┘YĄ─╔óæ¶å߯┐▀BĄ°▓╗Ħ│ķ┤żĄ─ĪŻĪ▒

2021─Ļ5į┬Ż¼äé═Ļ│╔┴╦Pre-IPO▌å╚┌┘YĄ─ąl(w©©i)²ł╣└ųĄ▀_(d©ó)ĄĮ┴╦╝s600ā|╚╦├±Ä┼ĪŻČ°╚ńĮ±Ą─Ī░└▒Ślę╗ĖńĪ▒╔Ž╩ą╝┤ŲŲ░l(f©Ī)Ż¼╩ŪŲŲ╣─╚f(w©żn)╚╦┤ĘŻ¼▀Ć╩Ū╦³šµĄ─ō╬▓╗Ų200ā|╚╦├±Ä┼Ą─╩ąųĄŻ┐

01

Ģr(sh©¬)▀\(y©┤n)▓╗Ø·(j©¼)

Ģr(sh©¬)ķgĄ╣╗ž2021─Ļ5į┬Ż¼▒╦Ģr(sh©¬)’L(f©źng)╣Ō¤o(w©▓)ā╔Ą─ąl(w©©i)²ł═Ļ│╔┴╦Pre-IPO▌å╚┌┘YĪŻū„×ķ┘Y▒Šč█ųąĄ─īÖā║Ż¼╦³▒╦Ģr(sh©¬)Ą─╣└ųĄ▀_(d©ó)ĄĮ93.69ā|├└į¬Ż¼╝s║Ž600ā|╚╦├±Ä┼ĪŻ▒Š£╩(zh©│n)éõ┤“ę╗ł÷(ch©Żng)IPOķWļŖæ(zh©żn)Ą─ąl(w©©i)²łŻ¼ĮY(ji©”)╣¹ģsę╗▓©╚²š█ĪŻ

ąl(w©©i)²łā╔┤╬╔Ž╩ą╔Ļšł(q©½ng)Ęųäe▒╗Ī░▓─┴Ž╬┤½@┼·Ī▒║═Ī░╩ął÷(ch©Żng)Łh(hu©ón)Š│ŪĘ╝čĪ▒▀@ā╔éĆ(g©©)įŁę“±g╗žĪŻ░ķļSų°ąl(w©©i)²ł?ji©Īn)┌╩ął?ch©Żng)┼÷▒┌Ż¼Į³ę╗─ĻČÓą┬Ž¹┘M(f©©i)╩ął÷(ch©Żng)ė╔¤ß▐D(zhu©Żn)└õŻ¼ąl(w©©i)²łĄ─╣└ųĄūį╚╗╩▄ĄĮė░ĒæĪŻ

╔Ž╩ąĄ─Ģr(sh©¬)ķg▒╗┤¾┤¾čė║¾Ą─ąl(w©©i)²łŻ¼Õe(cu©░)▀^(gu©░)┴╦╦³Ą─ķWę½Ģr(sh©¬)┐╠ĪŻ

2022─Ļ4į┬Ż¼Ė▀Ļ▓Īó╝t╔╝Īó“vėŹĪóCPEį┤ĘÕĄ╚ÖC(j©®)śŗ(g©░u)═Č┘Y╚╦Ż¼ę¬Ū¾ąl(w©©i)²ł▀M(j©¼n)ąą┴╦Š▐Ņ~Ą─╣╔Ę▌ča(b©│)āöĪŻąl(w©©i)²łęį0.00001├└į¬├┐╣╔Ą─ār(ji©ż)Ė±Ž“═Č┘Yš▀│÷╩█┴╦1.576ā|╣╔Ųš═©╣╔Ż¼Į³║§¤o(w©▓)āö?sh©┤)žīó╣╔Ę▌▐D(zhu©Żn)Įo┴╦Ū░Ų┌═Č┘Yš▀ĪŻ┤╦┼e▀Ć┤¾Ę∙└ŁĄ═┴╦╣½╦Š└¹ØÖ(r©┤n)Ż¼ī¦(d©Żo)ų┬╣½╦Š╔Ž░ļ─Ļų▒Įė╠Øōp┴╦2éĆ(g©©)ČÓā|ĪŻ

┤╦┤╬ča(b©│)āö║¾Ż¼ąl(w©©i)²łĄ─╣└ųĄĮĄ×ķ50.84ā|├└į¬Ż¼┤ų┬įėŗ(j©¼)╦Ń×ķ350ā|╚╦├±Ä┼ĪŻ▒Šęį×ķ┤╦┤╬Į³║§č³öžĄ─╣└ųĄęčĮø(j©®ng)ė|ĄūŻ¼šl(shu©¬)┴Ž╔Ž╩ąų«║¾Ż¼ąl(w©©i)²łģsėŁüĒ(l©ói)┴╦Ė³ē─Ą─Šų├µĪŻ

12į┬15╚šŻ¼ąl(w©©i)²łĮKė┌╔Ž╩ą│╔╣”Ż¼Ą½╦³Ą─╩ąųĄģsų╗╩Ż200ā|ū¾ėęŻ¼Ūę╔Ž╩ą╝┤ŲŲ░l(f©Ī)Ż¼╩ū╚š╣╔ār(ji©ż)Ž┬Ą°┴╦2.65%ĪŻĄ┌Č■éĆ(g©©)Į╗ęū╚šŻ¼ąl(w©©i)²ł╣╔ār(ji©ż)Ė³╩Ū┤¾Ą°8.86%ĪŻ╝┤╩╣═Č┘Y╚╦─├ĄĮ┴╦╣╔Ę▌ča(b©│)āöŻ¼¼F(xi©żn)į┌Ą─╩ąār(ji©ż)ę▓Äū║§Ą╚ė┌═Č┘Y┤“┴╦ī”(du©¼)š█ĪŻ

╗ž┐┤Ž¹┘M(f©©i)ąąśI(y©©)Ż¼▀@śėĄ─▒»äĪ▓╗ų╗ąl(w©©i)²łĮø(j©®ng)Üv▀^(gu©░)ĪŻ

┴╝ŲĘõü?zh©żn)ėę▓į°Į?j©®ng)ėą▀^(gu©░)╩ąųĄĖ▀╣ŌĢr(sh©¬)┐╠Ż¼Ą½│▒╦«═╦╚źų«║¾Ż¼╚╦éā▓┼░l(f©Ī)¼F(xi©żn)ą▌ķe╩│ŲĘī”(du©¼)Ž¹┘M(f©©i)š▀Ą─š│ąį▓óø](m©”i)ėą─Ū├┤┤¾ĪŻąĪČ°Ęų╔ó╩ŪŽ¹┘M(f©©i)ąąśI(y©©)Ą─╠žš„Ż¼▀@ą®ŲĘ┼ŲĄ─╣└ųĄūį╚╗ļSų«ĮĄĄ═ĪŻ╚ńĮ±Ż¼╚²ų╗╦╔╩¾ų╗ėą88ā|į¬Ż¼┴╝ŲĘõü?zh©żn)?49ā|į¬Ż¼üĒ(l©ói)ę┴Ę▌74ā|į¬Ż¼║├Žļ─Ńų╗ėą37ā|į¬ĪŻ

ėą╚╦šf(shu©Ł)ąl(w©©i)²łū„×ķ└▒ŚlŲĘŅÉĄ─┤·▒ĒŻ¼─▄į┌╝ż┴ęĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ųą═╗ć·īŹ(sh©¬)ī┘▓╗ęūŻ¼╦³└Ēæ¬(y©®ng)╩▄ĄĮ╩ął÷(ch©Żng)Ą─ā×(y©Łu)┤²ĪŻÅ──┐Ū░üĒ(l©ói)┐┤Ż¼ąl(w©©i)²łĄ─äė(d©░ng)æB(t©żi)╩ąė»┬╩Ė▀▀_(d©ó)70ČÓ▒ČŻ¼ī”(du©¼)▒╚ų«Ž┬Ż¼¢|∙i╠ž’ŗ▓┼50ČÓ▒ČŻ¼│ąĄ┬┬Č┬Čų╗ėą15▒Č╩ąė»┬╩ĪŻąl(w©©i)²łĄ─╩ąųĄęčĮø(j©®ng)╩Ū╩ął÷(ch©Żng)Ė▀┐┤ę╗č█Ą─ĮY(ji©”)╣¹┴╦ĪŻ

Å─│╔ķL(zh©Żng)╔ŽüĒ(l©ói)┐┤Ż¼ļm╚╗ū„×ķ«ö(d©Īng)ų«¤o(w©▓)└óĄ─└▒Śl²łŅ^Ż¼ąl(w©©i)²łĄ─ūo(h©┤)│Ū║ė▓ó▓╗īÆĪŻ¤o(w©▓)šō╩Ūąl(w©©i)²łĖ╣Ąž└▒ŚląąśI(y©©)Ż¼▀Ć╩ŪČÓį¬╗»Ą─┬ĘÅĮ╔ŽŻ¼Č╝ęčĮø(j©®ng)│õØM┴╦ä┼ö│ĪŻ╚²ų╗╦╔╩¾Īó┴╝ŲĘõü?zh©żn)ėĄ╚┴Ń╩│ÅS╔╠Ż¼╔§ų┴é„Įy(t©»ng)╠Ū╣¹Ų¾śI(y©©)ĮĮz║’ę▓ķ_(k©Īi)▒┘┴╦└▒ŚlśI(y©©)äš(w©┤)Ż¼┼cąl(w©©i)²łš²├µĖé(j©¼ng)ĀÄ(zh©źng)ĪŻ

▓╗Ą½Ū░┬ĘÅŖ(qi©óng)╩ų┴ų┴óŻ¼▀Ćėą╚╦ųĖ│÷ąl(w©©i)²ł╦∙╠ÄĄ─└▒ŚlśI(y©©)äš(w©┤)╩Ūę╗éĆ(g©©)ųØu╬«┐sĄ─╩ął÷(ch©Żng)ĪŻ╚ńĮ±Ą─└Ž²g╗»Ģr(sh©¬)┤·ĪóūóųžĮĪ┐ĄĄ─Ž¹┘M(f©©i)┴Ģ(x©¬)æTŻ¼ų▒Įė░č└▒Śl╩ął÷(ch©Żng)Ą─į÷┴┐┤“ø](m©”i)┴╦ĪŻ└▒ŚlšµĄ─ø](m©”i)ėą╩ął÷(ch©Żng)│╔ķL(zh©Żng)┐šķg┴╦├┤Ż┐

02

Ė▀Č╦║¾▀z░Y

ėą╚╦šf(shu©Ł)Ż¼╚š▒Ī╬„╔ĮĄ─ąl(w©©i)²ł?ji©Īn)┌ę╗éĆ(g©©)┐s┴┐╩ął÷(ch©Żng)└’Ż¼▀xō±┴╦Ė·šź▓╦ę╗śėØqār(ji©ż)Ą─ĘĮ╩Į╠ß╔²śI(y©©)┐ā(j©®)Ż¼ŲłčėÜł┤ŁŻ¼ūŅĮK╠ė▓╗▀^(gu©░)▒╗╩ął÷(ch©Żng)╠į╠ŁĄ─Üv╩Ę┌ģä▌(sh©¼)ĪŻĄ½╗ž┐┤ąl(w©©i)²ł?ji©Īn)°Į?j©®ng)Ą─«a(ch©Żn)ŲĘ╔²╝ē(j©¬)╦╝ŠSŻ¼▓ó▓╗╩Ū┴„┴┐ęŖ(ji©żn)Ēöų«║¾Ą─▓╗Ą├ęčŻ¼Č°╩Ūę╗éĆ(g©©)ŅŹĖ▓ąąśI(y©©)šJ(r©©n)ų¬Ą─ĘŁ╔Ēų«š╠ĪŻ

ų╗┐╔Ž¦Ż¼▀@ę╗š╠┤“Ą├╠½Ų»┴┴┴╦Ż¼╔§ų┴ėą³c(di©Żn)ūīąl(w©©i)²ł═³┴╦į°Įø(j©®ng)│÷░l(f©Ī)Ą─│§ųįĪŻ

2016─ĻŻ¼ąl(w©©i)²łķ_(k©Īi)╩╝▓õĪ░╠O(p©¬ng)╣¹’L(f©źng)Ī▒ĀI(y©¬ng)õNŻ¼╣żśI(y©©)╗»Ė▀Č╦╗»Ą─įÆŅ}ōQ┴╦ę╗▓©ėųę╗▓©Ż¼║å(ji©Żn)ØŹĖ▀Č╦Ą─░³čbōQ┴╦ę╗┤╬ėųę╗┤╬Ż¼ąl(w©©i)²ł│╔╣”Å─Ąž£Žė═Īó┐Ų╝╝┼c║▌╗ŅĄ─└¼╗°╩│ŲĘųØuĪ░š²├¹Ī▒ĪŻį┌Ė„ĘN├„ąŪ│į└▒ŚlĄ─łDŲ¼└’Ż¼ąl(w©©i)²łĖ·╦³Ą─└▒Śl│╔╣”┐┐░ČĪŻ

š²├¹ų«═ŌŻ¼ųØu╠ß╔²Ą─«a(ch©Żn)ŲĘå╬ār(ji©ż)▀Ć×ķąl(w©©i)²łÄ¦üĒ(l©ói)┴╦┐╔ė^Ą─└¹ØÖ(r©┤n)Ż¼╦³į┌▀@ŚlØqār(ji©ż)ĪóĀI(y©¬ng)õNĄ─┬Ę╔Ž│įĄĮ┴╦╠Ņ^Ż¼▓óŪęķ_(k©Īi)╩╝ę╗┬Ę┐±▒╝ĪŻ

ąl(w©©i)²łĄ─ār(ji©ż)Ė±═╗’w├═▀M(j©¼n)Ż¼╔§ų┴┐┐ų°ĀI(y©¬ng)õNĄ─ąį░Ą╩ŠĪ░▓┴▀ģŪ“Ī▒Å─Ī░╝tĪ▒ūāĄ├Ī░║┌╝tĪ▒Ż¼Ą½╬¶╚šų„┴”ė├æ¶Ą─ÕX(qi©ón)░³▓óø](m©”i)┌s╔Žąl(w©©i)²łĄ─╠ßār(ji©ż)╦┘Č╚ĪŻīW(xu©”)ąŻķT(m©”n)┐┌Ą─ąĪ│įöé╔ŽŻ¼└▒Ślę└╚╗į┌0.5-1į¬ģ^(q©▒)ķgŲłŪę═Ą╔·Ą─Ģr(sh©¬)║“Ż¼äė(d©░ng)▌m5į¬Ą─ąl(w©©i)²ł’@╚╗ėąą®Ė±Ė±▓╗╚ļ┴╦ĪŻ

ęčĮø(j©®ng)ģÆŠļ┴╦Ą═Č╦║═Ą═ār(ji©ż)╔ĒĘ▌Ą─ąl(w©©i)²łŻ¼▓óø](m©”i)ėąį┌╠ßār(ji©ż)Ą─┬Ę╔Žą”ĄĮūŅ║¾ĪŻÅ─2019─ĻĄĮ2022─Ļ6į┬Ę▌Ż¼ąl(w©©i)²łĄ─═ŲÅV┘M(f©©i)ė├Ęųäe╩Ū3080╚f(w©żn)Īó4670╚f(w©żn)Īó7870╚f(w©żn)Īó3690╚f(w©żn)Ż¼Ą½Ė▀į÷ķL(zh©Żng)Ą─ĀI(y©¬ng)õN┘M(f©©i)ė├▓ó╬┤ĦüĒ(l©ói)═¼▒╚└²Ą─└¹ØÖ(r©┤n)╩š╚ļĪŻ

▒╚╩š╚ļį÷ķL(zh©Żng)▓╗▒M╚ń╚╦ęŌĖ³įŃĖŌĄ─╩ŪŻ¼╠½Žļ╠ėļxĄ═ār(ji©ż)ėĪŽ¾Ą─ąl(w©©i)²łŻ¼į┌╩ął÷(ch©Żng)▀h(yu©Żn)ø](m©”i)ėą╩šĖŅ═ĻĄ─Ģr(sh©¬)║“│ų└m(x©┤)╠ßār(ji©ż)Ż¼¤o(w©▓)«Éė┌ūįÅU╬õ╣”ĪŻį┌ø](m©”i)ėąĮ^ī”(du©¼)Ą─╩ął÷(ch©Żng)š╝ėą┬╩ā×(y©Łu)ä▌(sh©¼)Ģr(sh©¬)Ż¼Ž¹┘M(f©©i)ŲĘ┼Ų▒Š╔Ē▓ó▓╗┤µį┌ūo(h©┤)│Ū║ėĪŻ

šµš²Ė▀╣└ųĄĄ─Ž¹┘M(f©©i)ŲĘ┼ŲŻ¼┤¾Č╝╩ŪĪ░╔ŽĄ├╚źĪ▒ėųĪ░Ž┬Ą├üĒ(l©ói)Ī▒Ą─ŲĘ┼ŲĪŻ║Ż╠ņĄ─╣└ųĄ▀ē▌ŗŻ¼╩ŪÅŖ(qi©óng)┤¾ĄĮ▓╗┐╔╣└┴┐Ą─╩ął÷(ch©Żng)ØB═Ė─▄┴”ĪŻ▐r(n©«ng)┘Q(m©żo)╩ął÷(ch©Żng)Īó▐r(n©«ng)┤ÕąĪ┘u(m©żi)▓┐Ą─š╝ŅI(l©½ng)▓┼╩Ū║Ż╠ņĄ─Ū■Ą└ūo(h©┤)│Ū║ėŻ¼ūīŲõ┐╔ęį▌p╦╔ĄžÅ─ßuė══žš╣ĄĮ³SČ╣ßuĪóŽ¢ė═Ą╚ŲĘŅÉĪŻ

Žļę¬│╔×ķ╩ął÷(ch©Żng)Ą─Į^ī”(du©¼)═§š▀Ż¼Ī░Ž┬Ą├üĒ(l©ói)Ī▒╔§ų┴▒╚Ī░╔ŽĄ├╚źĪ▒Ė³ųžę¬ĪŻį°Įø(j©®ng)▒╗═▐╣■╣■┤“Ą├ų╗─▄ČŃį┌│Ū╩ą╩ął÷(ch©Żng)Ą─┐╔┐┌┐╔śĘ(l©©)Īó░┘╩┬┐╔śĘ(l©©)Ż¼šµš²ŪÕÆ▀ć°(gu©«)ā╚(n©©i)Ą─┐╔śĘ(l©©)╩ął÷(ch©Żng)Ż¼╩Ūį┌╦³éāŽ┬│┴ĄĮ▐r(n©«ng)┤ÕąĪ┘u(m©żi)▓┐║═▓╦╩ął÷(ch©Żng)ęį║¾Ż¼╩ął÷(ch©Żng)į┘¤o(w©▓)▒Š═┴┐╔śĘ(l©©)ĪŻ

«a(ch©Żn)ŲĘę¬Ė▀Č╦╗»Ż¼Ė³ČÓę└┐┐Ą─╩ŪĪ░▓Ņ«É╗»Ą─«a(ch©Żn)ŲĘ+ĀI(y©¬ng)õNĪ▒Ą─▒ŠŅI(l©½ng)Ż¼Å─į¬?d©▓)Ō╔Ł┴ųĪóńŖč”Ė▀ĪóPOP MARTĄ─ÖM┐š│÷╩└Ż¼Š═║▄╚▌ęū“×(y©żn)ūC▀@ę╗³c(di©Żn)ĪŻĄ½▀@ą®Ī░╔ŽĄ├╚źĪ▒Ą─Ė▀Č╦ŠW(w©Żng)╝tŲĘ┼Ųģs╚½Č╝ø](m©”i)ėą╠ėļxČ╠├³Ą─╦▐├³ĪŻ

─▄į┌Ž┬│┴╩ął÷(ch©Żng)’L(f©źng)╔·╦«ŲĄ─ŲĘ┼ŲŻ¼┐┐Ą─▓┼╩ŪīŹ(sh©¬)┤“?q©▒)ŹĄ?a href=http://t.linkshop.com/kindex_id_1352.aspx target=_blank class=hotwords>šµ╣”Ę“ĪŻ

ć°(gu©«)ā╚(n©©i)═ŌąąśI(y©©)─▄ū°ĘĆ(w©¦n)ąąśI(y©©)²łŅ^Ą─╚╦Ż¼┤¾Č╝╩Ūīó╣®æ¬(y©®ng)µ£Ą─ā×(y©Łu)ä▌(sh©¼)░l(f©Ī)ō]ĄĮ┴╦śOų┬Ż¼į┌ę╗éĆ(g©©)ī”(du©¼)╩ų¤o(w©▓)Ę©½@└¹Ą─╬ó▒Ī└¹ØÖ(r©┤n)└’│╔╣”┤µ╗ŅĪŻć°(gu©«)ļHļu╚ŌŠ▐Ņ^╠®╔Łß╚ŲĄ─Äū╩«─ĻŻ¼īóļu╚ŌĄ─ār(ji©ż)Ė±ų▒ĮėĮĄĄ═┴╦öĄ(sh©┤)▒ČŻ¼╔§ų┴ūīļu╚ŌÅ─├└ć°(gu©«)Ą─Ė▀Č╦╩│▓─Ż¼ūā│╔┴╦ĖF╚╦Ą─╩│▓─ĪŻ

į°Įø(j©®ng)Ą─╦╝─ŅĪó╚²╚½š²╩Ū┐┐ų°║ė─ŽĄ─įŁ┴Žā×(y©Łu)ä▌(sh©¼)║═╣®æ¬(y©®ng)µ£─▄┴”Ż¼īó└õā÷╩│ŲĘĄ─ār(ji©ż)Ė±ū÷ĄĮ┴╦ąąśI(y©©)ūŅĄ═Ż¼ūīą┬▀M(j©¼n)╚ļš▀Ė∙▒Š¤o(w©▓)Ę©┴óūŃĪŻ╚ńĮ±Ż¼╦┘ā÷ąąśI(y©©)░▓Š«╩│ŲĘĄ─ß╚ŲŻ¼═¼śė╩Ūį┌¶~(y©▓)╚Ō═ĶūėųŲŲĘęÄ(gu©®)─Ż▀_(d©ó)ĄĮę╗Č©│╠Č╚║¾Ż¼┬╩Ž╚┤“ķ_(k©Īi)ār(ji©ż)Ė±æ(zh©żn)ĪŻį┌┘|(zh©¼)┴┐Īó└¹ØÖ(r©┤n)Č╝─▄▒ŻūCĄ─ŪķørŽ┬Ż¼░▓Š«ūį╚╗─▄į┌ę╗┤╬┤╬ĮĄār(ji©ż)ųąŻ¼╩šŽ┬─Ūą®Ą╣Ž┬ŲĘ┼ŲĄ─Į«═┴ĪŻ

ąl(w©©i)²łū▀Ą├ģs╩ŪńŖč”Ė▀Īóį¬?d©▓)Ō╔Ł┴ųĄ─Ī░Ė▀Č╦Ī▒┬ĘūėŻ¼Č°ĘŪĄČ╝Ō╔Ž╠“謥─Ī░Ž┬Ą├╚źĪ▒Ą─²łŅ^Ą─╦╝┬ĘĪŻ

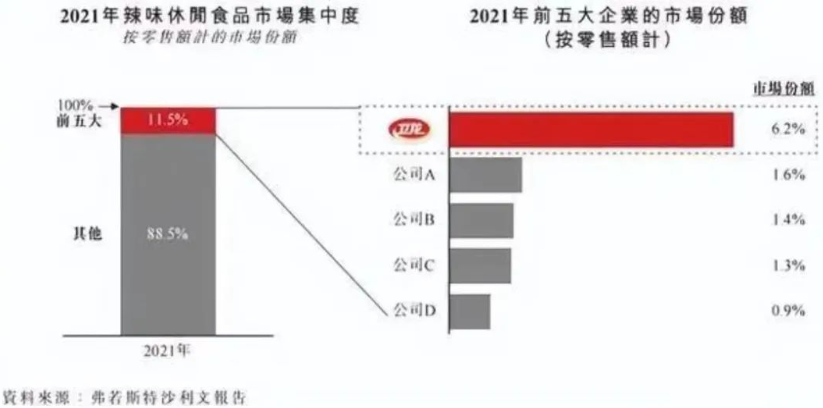

2021─ĻŻ¼ąl(w©©i)²łĄ─õN╩█Ņ~ļm╚╗į┌ųąć°(gu©«)└▒╬Č┴Ń╩│ąąśI(y©©)┼┼├¹Ą┌ę╗Ż¼╩ŪĄ┌Č■├¹Į^╬Č°å▓▒Ą─4▒ČŻ¼Ą½Ųõ╩ął÷(ch©Żng)Ę▌Ņ~▓╗▀^(gu©░)6.2%ĪŻ▒Šįōčžų°╩│ŲĘ²łŅ^Ą─┬ĘÅĮŻ¼į┌ėęĒžSė»Ą─Ģr(sh©¬)║“ĮĄŠS┤“ō¶ąĪ╔óū„Ę╗Ą─ąl(w©©i)²łŻ¼ģsįńįńĄ─ķ_(k©Īi)╩╝╩šŠW(w©Żng)╠ßār(ji©ż)┴╦ĪŻ

ėą╚╦šf(shu©Ł)ąl(w©©i)²łĄ─╩ął÷(ch©Żng)Äū║§’¢║═┴╦Ż¼─Ū╩Ūį┌¼F(xi©żn)ėąār(ji©ż)Ė±¾wŽĄ└’Ż¼Ą½Å─╣ŽūėąąśI(y©©)²łŅ^ŪóŪó╩│ŲĘüĒ(l©ói)┐┤Ż¼ąl(w©©i)²łĄ─╩ąš╝┬╩▀Ć▀h(yu©Żn)ø](m©”i)ĄĮĒöĪŻō■(j©┤)╬„▓┐ūC╚»čą░l(f©Ī)ųąą─═Ų╦ŃŻ¼2021─Ļ╬ęć°(gu©«)░³čb╣ŽūėąąśI(y©©)ęÄ(gu©®)─Ż╝s×ķ147ā|į¬Ż¼ŪóŪó┐¹╗©ūėĄ─╩ął÷(ch©Żng)š╝ėą┬╩╝s×ķ54%Ż¼š╝╣ŽūėąąśI(y©©)┐éęÄ(gu©®)─ŻĄ─27%Ż¼▀h(yu©Żn)▀h(yu©Żn)Ė▀ė┌ąl(w©©i)²łĮ±╠ņĄ─│╔┐ā(j©®)ĪŻ

─▄╚ĪĄ├▀@śėĄ─│╔┐ā(j©®)Ż¼ļx▓╗ķ_(k©Īi)ŪóŪóÅ─ė²ĘNĪóĘNų▓ķ_(k©Īi)╩╝ī”(du©¼)«a(ch©Żn)śI(y©©)µ£╔Žė╬Ą─│ų└m(x©┤)ØB═ĖŻ¼×ķ╣½╦ŠōQüĒ(l©ói)ĘĆ(w©¦n)Č©Ą─└¹ØÖ(r©┤n)║═┐╣┤“Ą─ār(ji©ż)Ė±ĪŻī”(du©¼)▒╚ų«Ž┬Ż¼ūĒą─ė┌ĀI(y©¬ng)õNĄ─ąl(w©©i)²ł’@╚╗ø](m©”i)ėąį┌ūį╝║Ą─«a(ch©Żn)śI(y©©)µ£╔Ž▀\(y©┤n)╗IßĪßóŻ¼Į©┴óīÆÅVĄ─śI(y©©)äš(w©┤)ūo(h©┤)│Ū║ėĪŻ

ØMč█Čóų°Ė▀Č╦╗»Ą─ąl(w©©i)²łŻ¼ę▓ø](m©”i)ėą║▄║├ĄžūźūĪ╩ął÷(ch©Żng)’L(f©źng)Ņ^ĪŻū„×ķīŹ(sh©¬)┤“?q©▒)ŹĄ─ŠW(w©Żng)╝t«a(ch©Żn)ŲĘŻ¼ąl(w©©i)²łĄ─ŠĆ╔ŽõN╩█š╝▒╚ģsų╗ėą10%ĪŻī”(du©¼)▒╚ų«Ž┬Ż¼2022─Ļ1-10į┬Ż¼ŪóŪóĄ─ŠĆ╔Ž╩ąš╝┬╩ģsĖ▀▀_(d©ó)30%Ż¼ąl(w©©i)²ł?ji©Īn)┌ŠĆ╔ŽĄ─┼¼┴”’@╚╗▀Ć▓╗ē“ĪŻ

│²┤╦ų«═ŌŻ¼ąl(w©©i)²ł?ji©Īn)┌ŠĆ╔ŽĄ─Ėé(j©¼ng)ĀÄ(zh©źng)Ą─┤_Ė³æK┴ęę╗ą®ĪŻ2021─ĻŻ¼└▒╬Čą▌ķe╩│ŲĘ┴Ń╩█Ņ~×ķ1729ā|į¬Ż¼Ė∙ō■(j©┤)ÖC(j©®)śŗ(g©░u)Įy(t©»ng)ėŗ(j©¼)öĄ(sh©┤)ō■(j©┤)Ż¼╬┤üĒ(l©ói)ąąśI(y©©)į÷╦┘×ķ10%ū¾ėęĪŻĖ„┤¾┴Ń╩│ŲĘ┼ŲįńŠ═╩▄▓╗ūĪĖ▀├½└¹Ą─└▒ŚlšT╗¾Ż¼į┌└▒╬Č╩│ŲĘĄ─┘ÉĄ└╔Ž»é┐±ōī╩│ĪŻ

╚²ų╗╦╔╩¾į┌2015─Ļ╔ŽŠĆ┴╦└▒ŚlŲĘŅÉŻ¼2018─Ļå╬¬Ü(d©▓)ķ_(k©Īi)▒┘└▒Ślųž³c(di©Żn)ĒŚ(xi©żng)─┐ĮMŻ╗¹}Į“õü?zh©żn)ėį?017─Ļ│╔┴ó┴╦└▒Śl«a(ch©Żn)ŲĘčą░l(f©Ī)ųąą─Ż¼▓ó┴óŽ┬┴╦ųąć°(gu©«)Ī░└▒ŚląąśI(y©©)Ą┌Č■Ī▒Ą──┐ś╦(bi©Īo)Ż¼▀Ć╗©┴╦ę╗Ū¦ČÓ╚f(w©żn)šł(q©½ng)üĒ(l©ói)┴╦┴ųĖ³ą┬ū÷┤·čįĪŻį┌ę╗éĆ(g©©)Ą═╝╝ąg(sh©┤)║¼┴┐Ą─ŅI(l©½ng)ė“└’Ż¼ōī╩│š▀ūį╚╗Ģ■(hu©¼)įĮŠ█įĮČÓĪŻ

2022─Ļ╔Ž░ļ─ĻŻ¼ąl(w©©i)²ł└▒Śl╦∙į┌Ą─š{(di©żo)╬Č├µųŲŲĘśI(y©©)äš(w©┤)Ą─õN┴┐Ż¼▒╚╔Ž─Ļ═¼Ų┌╔┘┘u(m©żi)13081.2揯¼õN┴┐Ž┬╗¼Ę∙Č╚▀_(d©ó)ĄĮ13.82%ĪŻ▀@╩Ū▀^(gu©░)╚ź5─ĻųąŻ¼ąl(w©©i)²łęį┤¾├µĮŅĪóąĪ├µĮŅ×ķ┤·▒ĒĄ─š{(di©żo)╬Č├µųŲŲĘśI(y©©)äš(w©┤)╩ū┤╬│÷¼F(xi©żn)õN┴┐Ž┬╗¼ĪŻ

ąl(w©©i)²ł├µ┼Rų°┤¾å╬Ųʤo(w©▓)ęį×ķ└^Ą─ī└▐╬ĪŻ

2019-2022─Ļ╔Ž░ļ─ĻŻ¼ąl(w©©i)²ł└▒ŚlĄ─╩š╚ļĘųäe×ķ24.75ā|Īó26.90ā|Īó29.18ā|║═13.41ā|Ż¼š╝╩š╚ļ▒╚ųžĘųäe×ķ73.1%Īó65.3%Īó60.8%║═59.3%ĪŻąl(w©©i)²łĄ─Ą┌Č■į÷ķL(zh©Żng)Ū·ŠĆĄĮĄūį┌──└’Ż┐▀@╩Ū║▄ČÓ╚╦Ą─ę╔╗¾ĪŻ

03

üG┴╦╗ĻĄ─Ą┌Č■Ū·ŠĆ

Å─2014─ĻŲŻ¼ąl(w©©i)²łķ_(k©Īi)╩╝ą▌ķe╗»▐D(zhu©Żn)ą═ų«┬ĘŻ¼Ž╚║¾═Ų│÷─¦ė¾ĪóĖ╔┤Ó├µĪóūį¤ß╗ÕüĪ░▒│ÕüébĪ▒Īó╦ß└▒Ę█ĪóĪ░ūįüĒ(l©ói)╩ņĪ▒└▒Śl╗ÕüĄ╚«a(ch©Żn)ŲĘŻ¼2020─Ļ▀Ć═Ų│÷õńą─¹uĄ░ŽĄ┴ąĪŻąl(w©©i)²ł▀@ą®╦∙ų^Ą─Ī░ą┬Ī▒ŲĘŅÉŅI(l©½ng)ė“Ż¼į┌śI(y©©)ā╚(n©©i)įńęč╩Ūę╗Ų¼Ėé(j©¼ng)ĀÄ(zh©źng)╝t║ŻĪŻ

Å─ąl(w©©i)²łĄ─čą░l(f©Ī)═Č╚ļ▓╗ļy┐┤│÷Ż¼╦³Ą─ų„ę¬Ī░┼d╚żĪ▒▓ó▓╗į┌čą░l(f©Ī)╔ŽĪŻšą╣╔Ģ°(sh©▒)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2019-2022─Ļ╔Ž░ļ─ĻŻ¼ąl(w©©i)²łĄ─čą░l(f©Ī)═Č╚ļĘųäe×ķ57.3╚f(w©żn)Īó337.6╚f(w©żn)Īó549.7╚f(w©żn)║═693.4╚f(w©żn)Ż¼āHš╝┐é╩š╚ļĄ─0.3%ū¾ėęĪŻ╚ń┤╦Ą═Ą─čą░l(f©Ī)┘M(f©©i)ė├Ż¼ę▓║▄ļy═Ų│÷ėąūo(h©┤)│Ū║ėĄ─ą┬ŲĘĪŻ

╠żų°ĮĪ┐ĄĪóĄ═ų¼Ą─Ž¹┘M(f©©i)┌ģä▌(sh©¼)Ż¼ąl(w©©i)²łĄ─ą┬śI(y©©)äš(w©┤)ĮĪ┐Ą╩│ŲĘ╩▀▓╦ųŲŲĘ▒Ż│ųų°▌^┐ņį÷ķL(zh©Żng)ĪŻ2021─ĻŻ¼├µųŲŲĘĀI(y©¬ng)╩š29.2ā|Ż¼╩▀▓╦ųŲŲĘĀI(y©¬ng)╩š16.6ā|Ż¼Č╣ųŲŲĘĀI(y©¬ng)╩š2.2ā|ĪŻĄ½▀@ę╗▓┐ĘųśI(y©©)äš(w©┤)Žļę¬ō╬ŲŽ┬ę╗éĆ(g©©)ąl(w©©i)²ł▓ó▓╗╚▌ęūĪŻ

ąl(w©©i)²łĄ─ą┬ŲĘÄū║§ęčĮø(j©®ng)ÆüŚē┴╦ąĪīW(xu©”)╔·ĪŻę╗ĘĮ├µ╩ŪŲõą┬ŲĘ▒╚└▒ŚlĖ³Ė▀Ą─Č©ār(ji©ż)Ż¼ę╗ĘĮ├µ╩ŪąĪīW(xu©”)╔·ļyęįĮė╩▄Ą─└▒╬Č│╠Č╚Ż¼ūī╦³Ą─ą┬ŲĘļx╬┤üĒ(l©ói)ė├æ¶įĮüĒ(l©ói)įĮ▀h(yu©Żn)ĪŻ

╩žų°─Ļ▌p╚╦▀@▓©Ž¹┘M(f©©i)ų„┴”╚╦╚║Ż¼ļm╚╗Å─č█Ū░üĒ(l©ói)┐┤ą¦╣¹▓╗Õe(cu©░)Ż¼╩š╚ļĄ─į÷ķL(zh©Żng)┴óĖ═ęŖ(ji©żn)ė░Ż¼Ą½üG╩¦┴╦ąĪīW(xu©”)╔·Ą─ąl(w©©i)²łŻ¼Š═üGĄ¶┴╦╩«─Ļų«║¾Ą─╩ął÷(ch©Żng)ŽļŽ¾┐šķgĪŻį°Įø(j©®ng)Ą─═·═·Š═╩Ūį┌Ė„ĘN─Ļ▌p╚╦Ą─╗źäė(d©░ng)║═│▒┼Ų▐D(zhu©Żn)ą═ųą├į╩¦┴╦ūį╝║Ż¼ūīŲĘ┼ŲČ╠Ų┌╠ō╗║▄═·Ż¼Ą½╬┤üĒ(l©ói)╩ął÷(ch©Żng)ģs▓╗▒╗┐┤║├ĪŻ

─Ļ▌p╚╦Ž▓Ügąl(w©©i)²łŻ¼▓╗ų╗╩Ū╦³Ą─ŲĘ┼ŲŻ¼Ė³ČÓĄ─▀Ćėą╦³Ä¦üĒ(l©ói)Ą─═»─ĻėøæøĪŻ╩▀▓╦─¦ė¾╩│ŲĘ▓╗╩Ū▓╗─▄ī”(du©¼)ąĪīW(xu©”)╔·ėč║├Ż¼ų╗╩Ūąl(w©©i)²łĄ─Ė▀Č╦║¾▀z░YŻ¼ūī╦³éā▓╗ą╝ėæ║├ąĪīW(xu©”)╔·ĪŻ─Ū╬┤üĒ(l©ói)Ą─ąl(w©©i)²łĮKīó│╔×ķĖĖ▌ģĄ─┴Ń╩│Ż¼ę“?y©żn)ķŲĘ┼Ų└Ž╗»▒╗ÆüŚēĪ?/p>

ø](m©”i)─▄┐┐╣®æ¬(y©®ng)µ£ā×(y©Łu)ä▌(sh©¼)ÖMÆ▀╩ął÷(ch©Żng)Ą─ąl(w©©i)²łŻ¼╚ńĮ±▐D(zhu©Żn)ĮŪĻJ▀M(j©¼n)┴╦«É│Ż╝ż┴ęĄ─ą▌ķe└▒╬Č┴Ń╩│╩ął÷(ch©Żng)ĪŻ▀@éĆ(g©©)╦«╔Ņ╗¤ßĄ─╩ął÷(ch©Żng)└’Ż¼┤¾▒Ŗī”(du©¼)ąl(w©©i)²łĄ─═╗ć·ėąą®ą┼ą─▓╗ūŃĪŻĪ░└▒Ślę╗ĖńĪ▒Ą─├¹Ņ^ļm╚╗║▄Ēæ┴┴Ż¼Ą½č┌╔w▓╗┴╦ŲõąĪū„Ę╗Ų╝ęĄ─╝ęūÕŲ¾śI(y©©)Č╠░ÕŻ¼ūī┘Y▒Š╩ął÷(ch©Żng)ī”(du©¼)Ųõ│õØM┴╦ę╔æ]ĪŻ

ąl(w©©i)²łĄ─╣▄└Ēīėę¬┬Ü┤¾▓┐ĘųČ╝╩ŪėHŲ▌┼¾ėčō·(d©Īn)╚╬ĪŻ│²┴╦Ė▀ųąīW(xu©”)ÜvĄ─äóąl(w©©i)ŲĮō·(d©Īn)╚╬╣½╦ŠČŁ╩┬ķL(zh©Żng)╝µł╠(zh©¬)ąąČŁ╩┬Ż¼ŲõĄ▄Ą▄äóĖŻŲĮ×ķł╠(zh©¬)ąąČŁ╩┬╝µ┐é▓├Ż¼Ųõ╠├Ą▄äóųę╦╝Ą─▒Ēąų┼Ē║ĻųŠ×ķł╠(zh©¬)ąąČŁ╩┬Īó╩ūŽ»žö(c©ói)äš(w©┤)╣┘╝µĖ▒┐é▓├Ż¼ł╠(zh©¬)ąąČŁ╩┬╝µĖ▒┐é▓├ĻÉ┴ųĪóĖ▒┐é▓├äóųę╦╝ę▓Ęųäe╩Ūäóąl(w©©i)ŲĮĄ─ėHŲ▌ĪŻ

╔Ž╩ąę▓įS╩ŪéĆ(g©©)║▄║├Ą─Ų§ÖC(j©®)Ż¼ūīąl(w©©i)²łųžą┬ū÷ūį╬ęĘ┤╦╝ĪŻ║ė─Žū▀│÷┴╦║▄ČÓ╩│ŲĘŅI(l©½ng)ė“Ą─²łŅ^Ų¾śI(y©©)Ż¼Å─ļpģRĪó╚²╚½ĄĮūŅĮ³╗¤ßĄ─├█č®▒∙│ŪŻ¼▀@ą®Ų¾śI(y©©)Č╝╩Ūį┌╩ął÷(ch©Żng)└’Õæ¤Æ┴╦╣®æ¬(y©®ng)µ£Ą─ė▓╚ŁŅ^Ż¼į┌ÅV┤¾╚╦├±Ą─╔·╗Ņųąīóąįār(ji©ż)▒╚ū÷ĄĮ┴╦śOų┬Ą─Ų¾śI(y©©)ĪŻ

į°Įø(j©®ng)Ą─ąl(w©©i)²łę└┐┐╣żśI(y©©)╗»Ė’├³Ż¼┬╩Ž╚ķ_(k©Īi)åó┴╦└▒ŚląąśI(y©©)Ą─▐D(zhu©Żn)ą═Ż¼│╔╣”ĄŪĒöĪŻ╚ńĮ±ĮĶų°┤╦┤╬┘Y▒Š╬ŻÖC(j©®)╩ŪĢr(sh©¬)║“╗žÜw│§ą─┴╦Ż¼īŹ(sh©¬)┤“?q©▒)ŹĄžÅ─čą░l(f©Ī)Īó╔·«a(ch©Żn)╔Ž░č╚ŁŅ^ŠÜė▓Ż¼Ž“ąąśI(y©©)²łŅ^īW(xu©”)┴Ģ(x©¬)Ż¼┘Źļy┘ŹĄ─ÕX(qi©ón)Ż¼ąl(w©©i)²ł▓┼─▄┘ŹĄ├Ė³Š├ę╗³c(di©Żn)ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)