ą┬│Ū┐ž╣╔2022ķ_śI25ū∙╬ßÉéÅVł÷Ą─KPI╬┤▀_│╔

üĒį┤/ė^³cųĖöĄ

ū½╬─/ģŪĄżŌ∙

Į³Ų┌Ż¼ą┬│Ū┐ž╣╔ā╚▓┐░l╬─ą¹▓╝ī”╝»łF╝░Ė„╩┬śI▓┐┐é▓┐▀MąąĮM┐Ś╔²╝ēŻ¼═Ė▀^┤╦┤╬ĮM┐Ś╝▄śŗ╔²╝ēŻ¼ė╚Ųõ╩ŪįOų├Ą─æ┬įęÄäØųąą─Īó═Č┘Y░lš╣┼c┘Y▒Šųąą─Īó┘Y«a╣▄└Ēųąą─Ą─įO┴óŻ¼é„▀f┴╦ę╗ĘNą┼╠¢Ż¼╝┤ą┬│Ū┐ž╣╔š²į┌╝ė╦┘┤¾┘Y╣▄æ┬įĄ─┬õĄžĪŻ

īŹļH╔ŽŻ¼ą┬│Ū┐ž╣╔▓óĘŪ│§ćL┘Y╣▄ū╠╬ČŻ¼═Č┘Y▓╝ŠųÅ─ę╗Č■ŠĆ│Ū╩ąŽ┬│┴ų┴╚²╦─ŠĆ│Ū╩ąŻ¼╚┌┘YĘĮ├µÅ─Ė„ŅÉ┘Y«aūC╚»╗»«aŲĘĄĮĮøĀIąį╬’śI┘JŻ¼╣▄└ĒĘĮ├µÅ─╬ßÉé1.0ĄĮ╬ßÉé5.0Ą─«aŲĘ╔²╝ē▀M╗»Ż¼═╦│÷ĘĮ├µÅ─ŲņŽ┬Ī░¢|ūC┘Y╣▄-ŪÓŲų╬ßÉéÅVł÷┘Y«aų¦│ųīŻĒŚėŗäØĪ▒ĄĮš²į┌ą┬Į╗╦∙═Ųąą╔Ž╩ąĄ─REITsŻ¼ą┬│Ū┐ž╣╔ę╗ų▒į┌┘Y╣▄Ą─┬Ę╔Ž▓╗öÓ├■╦„ĪŻ

▓╗▀^Ż¼╬ßÉéÅVł÷Ą─Ž┬│┴╩Į▓╝Šųļm─▄čĖ╦┘š╝ŅI╚²╦─ŠĆ│Ū╩ą┘Å╬’ųąą─Ė▀ĄžŻ¼Ä¦üĒ┐ņ╦┘öUÅłŻ¼Ą½ę▓╩Ūę╗░čĪ░ļp╚ąä”Ī▒Ż¼Įoą┬│Ū┐ž╣╔ĦüĒ┴╦Č■╝ē╩ął÷Ą─Ī░Ų½ęŖĪ▒Ż¼ī¦ų┬Ųõ┘Y«aį┌Č■╝ē╩ął÷╣└ųĄ▓╗╔§└ĒŽļĪŻ

╗“įSĢ║ŠÅ─_▓ĮŻ¼Ė─ūāæ┬į▓┼─▄īŹ¼FĖ³Ė▀Ą─ŅAŲ┌ĪŻ

┘Y«a▀\ĀI└’Ą─╚┌┘YąŅ┴”

2022─Ļ6į┬15╚šŻ¼ō■╔ŽĮ╗╦∙┼¹┬ČŻ¼╚A╬„-ą┬│Ū╬ßÉéŠG╔½Į©ų■┘Y«aų¦│ųīŻĒŚėŗäØĀŅæBĖ³ą┬×ķęčĘ┤üŻ¼öM░ląąĮŅ~×ķ13.16ā|į¬Ż¼Ąūīė┘Y«a╩Ū╬ßÉéŠG╔½Į©ų■ĒŚ─┐ĪŻ

öĄō■üĒį┤Ż║╣½ķ_╩ął÷Ž¹ŽóŻ¼ė^³cųĖöĄš¹└Ē

▀@▓óĘŪ╩Ū╬ßÉ鎥╔╠śIĒŚ─┐╩ū┤╬╔Ž╩ą┴„═©╚┌┘YŻ¼ō■ė^³cųĖöĄ▓╗═Ļ╚½ĮyėŗŻ¼Į³ā╔─Ļ╣▓ėŗ4╣PABSęį╬ßÉéÅVł÷ū„×ķĄūīė┘Y«a▀Mąąūā¼FĪŻ

│²┴╦┘Y«aūC╚»╗»Ż¼ą┬│Ū┐ž╣╔▀Ć═©▀^ĮøĀIąį╬’śI┘J▀Mąą╚┌┘YĪŻ

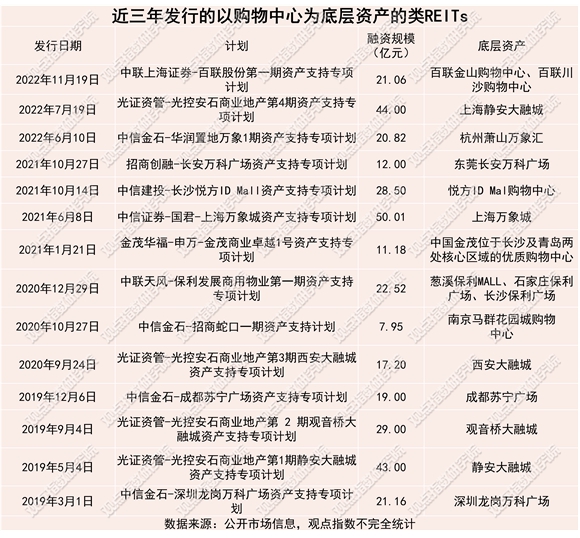

┤╦Ū░ą┬│Ū┐ž╣╔╣▄└Ēīėį┌ŠĆ╔ŽśI┐āĢ■ųąį°▒Ē╩ŠŻ¼┐╔ęį▀MąąĄųč║╚┌┘YĪóęčķ_śIĄ─╬ßÉéÅVł÷╝s60ū∙ū¾ėęŻ¼ī”æ¬╣└ųĄ╝s450ā|į¬ĪŻĮžų┴2022─Ļ9į┬30╚šŻ¼ęįĮøĀIąį╬’śI×ķĄūīė┘Y«aĄ─╚┌┘YĮ³200ā|į¬Ż¼ŲõųąĮøĀIąį╬’śI┘J┐Ņ╝s140ā|į¬ĪŻ

ĮøĀIąį╬’śI┘Jęįķ_śIĄ─ĒŚ─┐×ķ┘Y«a╗∙ĄA▀Mąą╚┌┘YŻ¼└Ēšō╔Žą┬│ŪęčĮøķ_śIĄ─ūį│ų╬ßÉéÅVł÷Č╝╩Ū┐╔ęį▀MąąĮøĀIąį╬’śI┘J╚┌┘YĄ─Ż¼Č°Ūę╚┌┘YŲ┌Ž▐▌^ķLŻ¼╝s8-10─ĻĪŻ2022─ĻŪ░8éĆį┬Ż¼╣▓ėŗėą20ū∙╬ßÉéÅVł÷ĮøĀIąį╬’śI┘J┬õĄžŻ¼╣▓ėŗ½@Ą├╚┌┘Y62ā|į¬ĪŻ

Įžų╣═¼─Ļ10į┬ųąč«Ż¼ą┬│Ū┐ž╣╔ČŁ╩┬ķL═§Ģį╦╔Š═▒Ē╩ŠŻ¼ą┬│Ū┐ž╣╔╔ąėąĮ³80ū∙╬ßÉéÅVł÷╬┤▀MąąĮøĀIąį╬’śI┘J║═┘Y«aūC╚»╗»╚┌┘YŻ¼ę“┤╦ęį╬ßÉéÅVł÷ū„×ķĄūīė┘Y«a▀Mąą╚┌┘YĄ─┐šķg╩«ĘųÅVķ¤ĪŻ

ė^³cųĖöĄšJ×ķŻ¼┤╦ĘNĮøĀIąį╬’śI┘J▓╗āH─▄½@Ą├ĘĆČ©Ą─╚┌┘YŻ¼Č°Ūę═©▀^ī”╔╠śIĒŚ─┐Ą─│ų└m▌p┘Y«a╗»▀\ĀI╣▄└ĒŻ¼┐╔ęįĖ³║├Ąž┤“═©Ī░═Č╚┌╣▄═╦Ī▒╚½┴„│╠Ż¼Ą½╩ŪÅ─│╔▒ŠĘĮ├µüĒšfŻ¼ĮøĀIąį╬’śI┘JĄ─╚┌┘Y│╔▒Š╝s6%-8%Ż¼Ė▀ė┌ABS╚┌┘Y│╔▒ŠĪŻ

╔╠╣▄▒¼░l┼cREITs═©Ą└

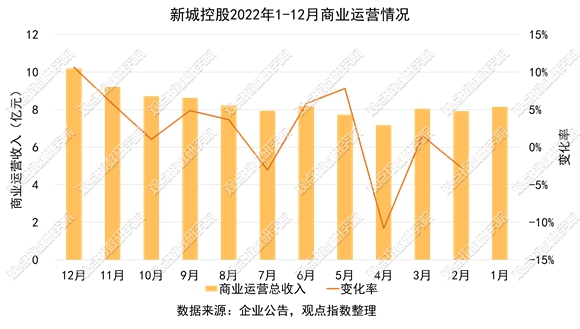

ą┬│Ū┐ž╣╔▒Ē╩ŠŻ¼į┌2022─ĻŽ┬░ļ─ĻŻ¼╬ßÉéÅVł÷īóėŁüĒ╝»ųąķ_śIŲ┌Ż¼▒M╣▄ĮøÜvę▀ŪķĄ╚ųTČÓ╠¶æŻ¼╚įėąą┼ą─═Ļ│╔Ī░╚½─ĻėŗäØą┬ķ_śI╬ßÉéÅVł÷25ū∙ĪóīŹ¼F╔╠śI▀\ĀI┐é╩š╚ļ105ā|į¬Ī▒Ą──ĻČ╚─┐ś╦ĪŻ

Įžų╣ĄĮ2022─Ļ12į┬─®Ż¼ą┬│Ū┐ž╣╔╔╠śI▀\ĀI┐é╩š╚ļŻ©╝┤║¼ČÉūŌĮ╩š╚ļŻ®×ķ100.06ā|į¬Ż¼═¼▒╚į÷ķL15.82%Ż¼ŠÓļx─ĻČ╚─┐ś╦╔ą▓Ņ4.94ā|į¬ĪŻ

┐vė^2022─Ļ╚½─Ļ╔╠śI▀\ĀI╩š╚ļŻ¼12į┬Ę▌╬╗┴ą╚½─ĻūŅĖ▀Ż¼×ķ10.19ā|į¬ĪŻļSų°Ę└ę▀š■▓▀Ą─╚½├µĘ┼ķ_Ż¼į÷ķL┬╩▀_ĄĮą┬Ė▀ĪŻ

┴Ēō■ė^³cųĖöĄ▓╗═Ļ╚½ĮyėŗŻ¼2022─Ļ╬ßÉéÅVł÷ęčķ_śI12ū∙Ż¼┴Ēėąā╔éĆ╬ßÉéÅVł÷ų▄▀ģ╔╠śIĮųĒŚ─┐Ż║ū═▓®╬ßÉéÅVł÷╝╬Éé└’ĮĮųĪóčė░▓╬ßÉéÅVł÷ĶŁĶ▓╠ņĮųĪŻ

ė╔┤╦Ż¼2022ķ_śI25ū∙╬ßÉéÅVł÷Ą─KPI╬┤─▄▀_│╔Ż¼ŪęŽÓŠÓ╔§▀hĪŻ

2022─Ļ12į┬8╚šŻ¼ūC▒OĢ■Ė▒ų„Ž»į┌╩ūī├ķL╚²ĮŪREITsšōē»╔Ž▒Ē╩ŠŻ¼ę¬čąŠ┐═Ųäėįć³cĘČć·═žš╣ĄĮ╩ął÷╗»Ą─╔╠śI▓╗äė«aŅIė“ĪŻ

Å─┘Y«a═╦│÷ĘĮ├µüĒĘų╬÷Ż¼īó╔╠śI▓╗äė«a╝{╚ļ╗∙ĄAįO╩®╣½─╝REITsöU╚▌įć³cī”ė┌ą┬│Ū┐ž╣╔üĒšf╩Ūųž┤¾└¹║├Ż¼į┌ęčķ_śIĄ─135ū∙╬ßÉéÅVł÷ųąŻ¼ę╗Č■ŠĆ│Ū╩ą▓╝ŠųöĄ┴┐š╝╝s32%ĪŻ╚ń╣¹▀@ĒŚš■▓▀─▄ē“┬õĄžŻ¼īóĢ■┤┘╩╣ą┬│Ū┐ž╣╔īóę╗Č■ŠĆ│Ū╩ąĄ─╬ßÉéÅVł÷▒P╗ŅŻ¼═©▀^┤“░³▀Mąą╔Ž╩ąŻ¼īŹ¼F┘YĮĄ─┴╝║├裣hĪŻ

┤╦Ū░Ą─2016─ĻŻ¼ą┬│Ū┐ž╣╔░ląąĄ─Ī░¢|ūC┘Y╣▄-ŪÓŲų╬ßÉéÅVł÷┘Y«aų¦│ųīŻĒŚėŗäØĪ▒╩Ū╬ęć°╔╠śIĄž«aąąśI╩ūéĆęį┤¾ą═╔╠śIŠC║Ž¾w×ķ─┐ś╦┘Y«aĄ─▓╗äė«a┘Y«aūC╚»╗»ĒŚ─┐Ż¼Ą½▀@▓ó▓╗╦Ń╩Ūšµš²Ą─REITsŻ¼ų╗─▄╦Ńū„╩ŪŅÉREITsĪŻ

─┐Ū░╬ęć°ŅÉREITs«aŲĘųąŻ¼¤ošō╩ŪŲ½╣╔ą═ĪóŲ½é∙ą═ęų╗“╩Ū╗ņ║Žą═Ż¼ų„┴„═╦│÷ĘĮ╩Į┤¾ČÓ▀Ć╩ŪįŁ╩╝ÖÓęµ╚╦╗ž┘ÅŻ¼╩Ūę╗ĘNĘŪ╩ął÷╗»ĘĮ╩ĮŻ¼Č°REITsĄ─═╦│÷┐╔ęį═©▀^Č■╝ē╩ął÷Į╗ęūīŹ¼FĪŻ

└²╚ńĪ░¢|ūC┘Y╣▄-ŪÓŲų╬ßÉéÅVł÷┘Y«aų¦│ųīŻĒŚėŗäØĪ▒ųąŻ¼ą┬│Ū┐ž╣╔Š═┼c¢|ūC┘Y╣▄║×ėå┴╦ā׎╚┘Å┘IÖÓģfūhŻ¼ģfūhųą▒Ē╩Šą┬│Ū┐ž╣╔į┌┘Y«aīŻĒŚėŗäØ│╔┴óØM╚²─Ļų«╚šŻ¼┐╔ā׎╚┘Å┘Iįō╣P┘Y«aų¦│ųūC╚»Ż¼┘Å┘IārĖ±┐éėŗ11ā|į¬ĪŻģfūhųą▀Ć▒Ē╩ŠŻ¼╚½¾w┘Y«aų¦│ųūC╚»│ųėą╚╦欫öį┌┘Y«aīŻĒŚėŗäØįO┴óØM╚²─Ļų«╚šŻ¼īó╦∙│ųėąĄ─┘Y«aų¦│ųūC╚»▐DūīĮo╣½╦Š╗“ųĖČ©Ą─Ą┌╚²ĘĮĪŻ

─┐Ū░Ż¼┤╦ĒŚŅÉREITsĒŚ─┐ęčĮøĄĮŲ┌š¬┼ŲĪŻĮøė^³cųĖöĄ▓ķūCŻ¼Üwī┘ÖÓė╔¢|ūC┘Y╣▄ūāĖ³×ķą┬│Ū┐ž╣╔Ż¼ęŌ╬Čų°ą┬│Ū┐ž╣╔ąą╩╣┴╦ā׎╚┘Å┘IÖÓŻ¼ųžą┬╗ž┘Å┴╦įōĒŚ┘Y«aŻ¼═¼Ģrę▓ęŌ╬Čų°ą┬│Ū┐ž╣╔▓ó╬┤īŹ¼Fī”╔Ž║ŻŪÓŲų╬ßÉéÅVł÷Ą─═Ļ╚½═╦│÷ĪŻ

╬ßÉéÅVł÷Ž┬│┴╩Į▓╝Šų

2021─Ļ7į┬31╚šŻ¼ą┬│Ū┐ž╣╔░l▓╝╣½ĖµĘQŻ¼š²╗IäØīó═©▀^Š│═Ō┐ž╣╔ūė╣½╦ŠķgĮė│ųėąĄ─Īóų„ę¬╬╗ė┌ķL╚²ĮŪģ^ė“║═▓┐ĘųČ■ŠĆ╩ĪĢ■│Ū╩ąĄ─9éĆ╔╠śI╬’śIū„×ķĄūīė┘Y«aŻ¼į┌ą┬╝ėŲ┬įO┴óą┼═ą╗∙ĮREITĪŻ

Įžų┴─┐Ū░Ż¼╚į╬┤╩šĄĮą┬│Ū┐ž╣╔į┌ą┬Į╗╦∙│╔╣”░ląąREITsĄ─Ž¹ŽóŻ¼Ųõę▓▒Ē╩Šę╗ų▒į┌═Ų▀M┤╦ĒŚREITsĪŻ

äPĄ┬╔╠ė├ųąć°ą┼═ąŻ©CRCTŻ®Ż¼╗“įS┐╔ęį│╔×ķą┬│Ū┐ž╣╔Ą─ģó┐╝Ż¼▀@╩Ūą┬╝ėŲ┬╩ął÷ųąĄ┌ę╗éĆć·└@ųąć°ā╚Ąž┘Y«a░l│÷Ą─REITsĪŻ

öĄō■üĒį┤Ż║╣½ķ_╩ął÷Ž¹ŽóŻ¼ė^³cųĖöĄš¹└Ē

╔Ž╩÷┘Å╬’ųąą─ĮM║Ž╬╗ė┌ųąć°░╦éĆ▓╗═¼│Ū╩ąŻ¼ę╗ŠĆ│Ū╩ą┘Y«aš╝┴╦ę╗░ļęį╔ŽĪŻČ°Ūę2021žö─Ļ▀@ą®┘Å╬’ųąą─Ą─ŲĮŠ∙│÷ūŌ┬╩×ķ96.3%Ż¼õN╩█┐éŅ~═¼▒╚╠ß╔²16.1%Ż¼┐═┴„═¼▒╚╠ß╔²9.3%ĪŻ

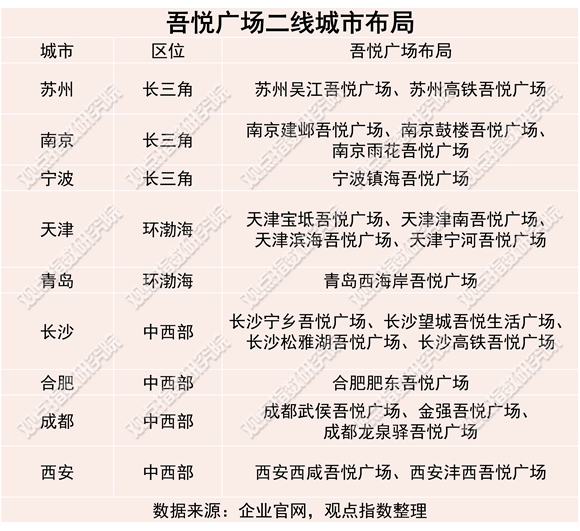

Å─│Ū╩ą▓╝Šų╔ŽüĒ┐┤Ż¼ą┬│Ū┐ž╣╔ę╗ŠĆ│Ū╩ąĒŚ─┐ų╗ėą╔Ž║ŻŪÓŲų╬ßÉéÅVł÷ę╗éĆŻ¼▒▒Š®ĪóÅVų▌Īó╔Ņ█┌Š∙¤o▓╝ŠųĪŻ

Š▀¾wüĒšfŻ¼Įžų┴2022─Ļ10į┬─®Ż¼ę╗Č■ŠĆ│Ū╩ą▓╝Šųš╝▒╚×ķ32%Ż¼╚²╦─ŠĆ│Ū╩ą▓╝Šųš╝▒╚68%ĪŻ

ė╔┤╦ę▓┐╔┐┤│÷Ż¼ą┬│Ū┐ž╣╔š²į┌═Ų▀MĄ─REITsĄūīė┘Y«a┼cCRCTĄūīė┘Y«aŽÓ▒╚Ė³×ķŽ┬│┴Ż¼ę▓ę“×ķ▀@ę╗│Ū╩ą▓╝Šųæ┬įŻ¼ī¦ų┬┘Y«aį┌Č■╝ē╩ął÷Ą─ārųĄ▒╗Ī░Ą═╣└Ī▒ĪŻ

╣▄└Ē▓▀┬įæ¬ūāČ°ūā

īŹļH╔ŽŻ¼▀@ę▓’@¼F┴╦ę╗éĆå¢Ņ}Ż║Ž┬│┴╩Į▓╝ŠųĄ─╬ßÉéÅVł÷┐╔─▄ļyęį▀Mąą┘Y«aūC╚»╗»Ż¼╚ń║╬▓┼─▄īŹ¼F═╦│÷Ż┐

Å─ĒŚ─┐▀\ĀI╣▄└ĒüĒ┐┤Ż¼äPĄ┬æTė├Ą─ĘĮĘ©╩Ū═©▀^┘Y«a╔²╝ēĖ─įņŻ©AEIŻ®Ä¦üĒėąą¦į÷ķLŻ¼2021─ĻŻ¼äPĄ┬ÅVł÷ĪżėĻ╗©═żć·└@Ī░╬³ę²Ė³ČÓ─Ļ▌pŽ¹┘Mš▀Ī▒Ą─╦╝┬ĘŻ¼═Ļ│╔┴╦Ą┌ę╗ļAČ╬AEIŻ¼╔╠ł÷ųžą┬Ė─įņ║¾Ż¼ą┬į÷õü╬╗│÷ūŌ┬╩×ķ100%Ż¼į┬ūŌĮ╩š╚ļį÷ķL│¼40%ĪŻ

═¼śė╩Ūį┌2021─ĻŻ¼äPĄ┬śĘĘÕÅVł÷Ēś└¹═Ļ│╔┴╦AEIĖ─įņŻ¼┐═┴„═¼▒╚į÷ķL8%Īó╚šŠ∙ūŅĖ▀┐═┴„▀_13╚f╚╦┤╬ĪŻžöł¾ųąę▓▒Ē╩ŠŻ¼═¹Š®äPĄ┬Mallš²į┌▀MąąAEIĖ─įņŻ¼ŅAėŗĖ─įņ║¾ūŌĮ╩šęµīóĘŁę╗Ę¼ĪŻ

AEI═©│Ż╩ŪųĖī”╬’śI▀MąąĖ─▀M╗“ĘŁą┬Ż¼┤¾ČÓöĄ┘Y«aį÷ųĄėŗäØČ╝ų┬┴”ė┌╩╣╬’śI▒Ż│ųĖ³ą┬Ė³║├Ą─įOėŗŻ¼╗“Ė─įņ╬’śIė├ė┌Ųõ╦¹ŅÉą═Ą─╔╠śIė├═ŠĪŻ

╬ßÉéÅVł÷Ė³ČÓĄ─╩Ū«aŲĘ╔²╝ēŻ¼Č°ĘŪAEIŻ¼═©▀^▓╗═¼╔╠śI«aŲĘĄ─Ė³ą┬ōQ┤·Ż¼┤“įņ▓╗ę╗śėĄ─╬ßÉéÅVł÷Ż¼▒╚╚ńšfÅ─Ī░ūĪš¼+MallĪ▒Ą─ą╬╩ĮĄĮĖ„ĘNĦėą│Ū╩ą’LĖ±╬ßÉéÅVł÷Ą─▐DūāĪŻ

ė^³cųĖöĄšJ×ķŻ¼▀@śėļm╚╗┐╔ęįį┌äéķ_śIĄ─Ģr║“╬³ę²║▄ČÓĻPūóŻ¼Ä¦üĒ┐═┴„┴┐Ą─ą┬Ė▀Ż¼Ą½╩ŪķL┤╦ęį═∙Ż¼┤µį┌ŅÖ┐═Ī░īÅ├└ŲŻä┌Ī▒Ą─å¢Ņ}Ż¼║¾Ų┌▀\ĀI╣▄└Ē╩š╚ļĢ■ļSų°ĢrķgČ°ėą╦∙Ž┬ĮĄĪŻ

Č°AEIā×ä▌į┌ė┌╬’śIĖ─įņĘŁą┬┐╔ęį╬³ę²ĄĮĖ³ČÓ▓╗ę╗śėĄ─ūŌæ¶Ż¼Å─▓╗═¼╩ął÷Č©╬╗╚ź╬³ę²ŅÖ┐═Ż¼Å─Č°╠ß╔²▀\ĀI╣▄└Ē─▄┴”║═▀\ĀI╣▄└Ē╩š╚ļĪŻ

┤╦═ŌŻ¼Į³Äū─ĻüĒäPĄ┬ę╗ų▒═©▀^╠Äų├┘Y«aį┘═Č┘YŻ¼▓╗öÓ▀Mąą┘Y«aā×╗»Ż¼ą┬│Ū┐ž╣╔į┌│÷╩█┘Y«aĘĮ├µätŅH×ķųö╔„ĪŻ

Č°Ūę╬ßÉéÅVł÷┤µį┌│╔▒Š┤¾Īó╗žł¾ų▄Ų┌ķLĄ─å¢Ņ}Ż¼ę╗├┴┐ņ╦┘öUÅł┐╔─▄Ģ■ūīą┬│Ū├µ┼R▌^┤¾ē║┴”ĪŻ

ą┬│Ū┐ž╣╔ČŁ╩┬ķL═§Ģį╦╔į°▒Ē╩ŠŻ¼ę╗ū∙╬ßÉéÅVł÷ŲĮŠ∙│╔▒Š×ķ7ā|į¬Ż¼┐╔╩█╬’śIĖ▓╔wūį│ų▓┐Ęų80%│╔▒ŠŻ¼╝┤╝s5.6ā|į¬¼FĮ┴„ę¬└^└m═Č╚ļĄĮŠC║Ž¾wŻ¼│┴ĄĒ│╔▒Š×ķ1.4ā|į¬ĪŻ╝┤╩Ū╬ßÉéÅVł÷ąĶ┼Óė²3-4─Ļ║¾Ż¼ĘĮ─▄īŹ¼Få╬éĆ¼FĮ┴„Ą─╗žš²ĪŻ

╬ßÉéÅVł÷öUÅł╦┘Č╚ļm┐ņŻ¼Ą½╩Ū═Č┘Y╗žł¾Ų┌ķLŻ¼ę╗ų▒ų°č█ė┌┐ņ╦┘░lš╣┐╔─▄¤oĘ©īŹ¼FĖ³Ė▀Ą─ė»└¹ĪŻ

ą┬│Ū┐ž╣╔╗“┐╔▀xō±Ģ║ŠÅį┌╚²╦─ŠĆ│Ū╩ąĄ─öUÅłŻ¼│÷╩█▓┐Ęų┘Y«aŻ¼▐DČ°═Č╚ļ┘Y«aĖ─įņ╔²╝ēĄ─ĘĮŽ“Ż¼╩╣Č■╝ē╩ął÷╣└ųĄųžą┬╗žĄĮ┘Y«aĄ─ā╚į┌ārųĄŻ¼▓óęį▀@▓┐Ęų╬ßÉéÅVł÷ū„×ķĄūīė┘Y«a░ląąĖ³ČÓĄ─┘Y«aūC╚»╗»«aŲĘĪŻŪę└¹ė├ā╚═Ō▓┐į÷ą┼╩ųČ╬Ż¼ī”░ląą«aŲĘ╠ß╣®į÷ą┼Ż¼Å─Ė∙į┤╔ŽĮŌøQå¢Ņ}ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį