ČĪ╩└ųęąČ╚╬CEOŻ¼░▓╠ż╦─╝ŠČ╚Ž▌╚ļį÷ķLŲ┐Ņi

üĒį┤/36ļ┤

ū„š▀/ųx╩|ūė äó╦ć│┐

░▓╠żš²├µ┼R╠¶æŻ¼2023─Ļ┤║╣ØŪ░Ž”Ą─ę╗ł÷╚╦╩┬ūāäėŻ¼Ž“═ŌĮńé„▀f┴╦▀@╝ęĢxĮŁŽĄ²łŅ^Ų¾śIĄ─Š▐┤¾ē║┴”ĪŻ

1į┬18╚š═ĒķgŻ¼░▓╠ż¾wė²░l▓╝╣½ĖµŻ¼ūį2į┬1╚šŲŻ¼52ÜqĄ─ČĪ╩└ųęīóąČ╚╬╩ūŽ»ł╠ąą╣┘▓ó┴¶╚╬ČŁ╩┬Ģ■ų„Ž»Ż¼Į±║¾│²īó└^└mį┌╝»łFŲ¾śIæ┬įĪó╚╦▓┼Į©įOĪóŲ¾śI╬─╗»ĪóĮøĀI▒OČĮĄ╚╩┬ĒŚ╔Ž░lō]║╦ą─ŅIī¦ū„ė├═ŌŻ¼▀Ćīóų▒Įė╣▄└Ē╝»łFā╚▓┐īÅėŗ┼c▒O▓ņ┬Ü─▄╝░╩š┘Å║Ž▓ó╩┬ę╦ĪŻ

┼c┤╦═¼ĢrŻ¼2008─Ļ╝ė╚ļ╝»łFĄ─ł╠ąąČŁ╩┬ÓŹĮ▌Ż¼īóąČ╚╬╝»łF┐é▓├╝░æ¶═Ō▀\äėŲĘ┼Ų╚║CEOŻ¼└^└męįüå¼öĘę╩ūŽ»ł╠ąą╣┘Ą─╔ĒĘ▌ų„꬞ōž¤üå¼öĘęŽÓĻPśIäšĪŻ

┤╦═ŌŻ¼48ÜqĄ─┘ć╩└┘t║═52ÜqĄ─ģŪė└╚AŻ¼īóĮė╠µČĪ╩└ųę│╔×ķ┬ōŽ»╩ūŽ»ł╠ąą╣┘ĪŻ

ŲõųąŻ¼┘ć╩└┘tīóąČ╚╬╩ūŽ»žöäš╣┘Ż¼Ęų╣▄░▓╠żŲĘ┼Ųęį╝░│²FILAŻ©ņ│śĘŻ®ŲĘ┼Ųęį═ŌĄ─╦∙ėąŲõ╦¹ŲĘ┼ŲŻ¼▀Ćėą╝»łF▓╔┘Åęį╝░▒Š╝»łFĄ─╚¶Ė╔┬Ü─▄ĪŻģŪė└╚AätīóąČ╚╬īŻśI▀\äė╚║CEOŻ¼╬┤üĒīóĘų╣▄FILAŲĘ┼ŲĪó╝»łFć°ļHśIäš╝░╝»łF╚¶Ė╔┬Ü─▄ĪŻ

░▓╠ż¾wė²▒Ē╩ŠŻ¼╔Ž╩÷š{š¹╩Ū×ķ┴╦Ė³║├┬õīŹ▒Š╝»łFĪ░ČÓŲĘ┼ŲĪ▒╝░Ī░╚½Ū“╗»Ī▒æ┬įĪŻ╣½ķ_┘Y┴Ž’@╩ŠŻ¼ÓŹĮ▌2020─Ļ9į┬Š═ō·╚╬┴╦üå¼öĘę¾wė²Ą─╩ūŽ»ł╠ąą╣┘┬ÜäšĪŻ

┐┤╦Ųųž┤¾Ą─╚╦╩┬ūāäėŻ¼īŹät╩ŪĪ░┼f▓┐ĻĀĪ▒Ą─ā╚▓┐š{š¹ĪŻį┌▓┐ĘųśIā╚╚╦╩┐┐┤üĒŻ¼▀@ę╗╝ł╣½Ėµ═Ė┬Č│÷Ą─╩Ūüå¼öĘęė¹å╬¬Ü╔Ž╩ąĄ─ą┼╠¢ĪŻ

╚ź─Ļ12į┬Ż¼┼Ē▓®╔ńį°į«ę²ų¬Ūķ╚╦╩┐ĘQŻ¼░▓╠ż║═┬ō║Ž═Č┘Yš▀š²┼c═Čąą│§▓Į┤Ķ╔╠üå¼öĘę¾wė²Ą─IPO╩┬ĒŚŻ¼ūŅįń╗“ė┌2023─Ļ╔Ž╩ąŻ¼Į╗ęū─╝╝»┘YĮ╝s10ā|├└į¬ĪŻ

ī”┤╦Ż¼░▓╠ż¾wė²ĘĮ├µŽ“36ļ┤╗žæ¬Ż¼▓╗Š═╩ął÷é„┬äū÷│÷įušōĪŻ

╚╦╩┬š{š¹Ž¹Žóé„│÷Ū░▓╗Š├Ż¼░▓╠ż╝»łFäé╣½▓╝2022─Ļ╦─╝ŠČ╚╝░╚½─ĻĀI▀\▒Ē¼FĪŻŽÓ▌^2021─Ļš¹¾w│¼╬Õ│╔Ą─ĀI╩šØqĘ∙Ż¼2022─ĻĄ─░▓╠ż╝»łFėą├„’@Ą─Ž┬╗¼ĪŻ

ŲõųąŻ¼░▓╠żų„ŲĘ┼ŲĪóĪ░¼FĮ─╠┼ŻĪ▒FILAį┌╦─╝ŠČ╚│÷¼Fžōį÷ķLŻ¼░▓╠żīóśI┐āŽ┬╗¼Ą─ų„ę¬įŁę“ÜwĮY×ķę▀ŪķĪŻ▓╗▀^Ż¼├µī”═¼śėĄ─Ūķą╬Ż¼─═┐╦į┌ųąć°╩ął÷Å═╠Kä▌Ņ^ÅŖä┼ĪŻ

ČĪ╩└ųęĄ─▓┐ĘųĘ┼╩ųŻ¼Ž“═ŌĮńš╣¼F│÷┴╦ūį╝║į┌╣▄└Ē╔ŽĄ─ŲŪ┴”Ż¼Ą½░▓╠ż╝»łF╚į├µī”śO┤¾Ą─▓╗┤_Č©ąįŻ¼ųąć°¾wė²ą¼Ę■╩ął÷Ą─ĖéĀÄ▀h╬┤ĄĮĮKŠųĪŻ

ų┴╔┘į┌ėæ║├ųąć°Ž¹┘Mš▀▀@Śl┬Ę╔ŽŻ¼ć°«a¾wė²ŲĘ┼ŲąĶę¬ū÷Ą─▀Ćėą║▄ČÓĪŻ

╦─╝ŠČ╚Ę┼ŠÅŻ¼FILA╩ū¼Fžōį÷ķL

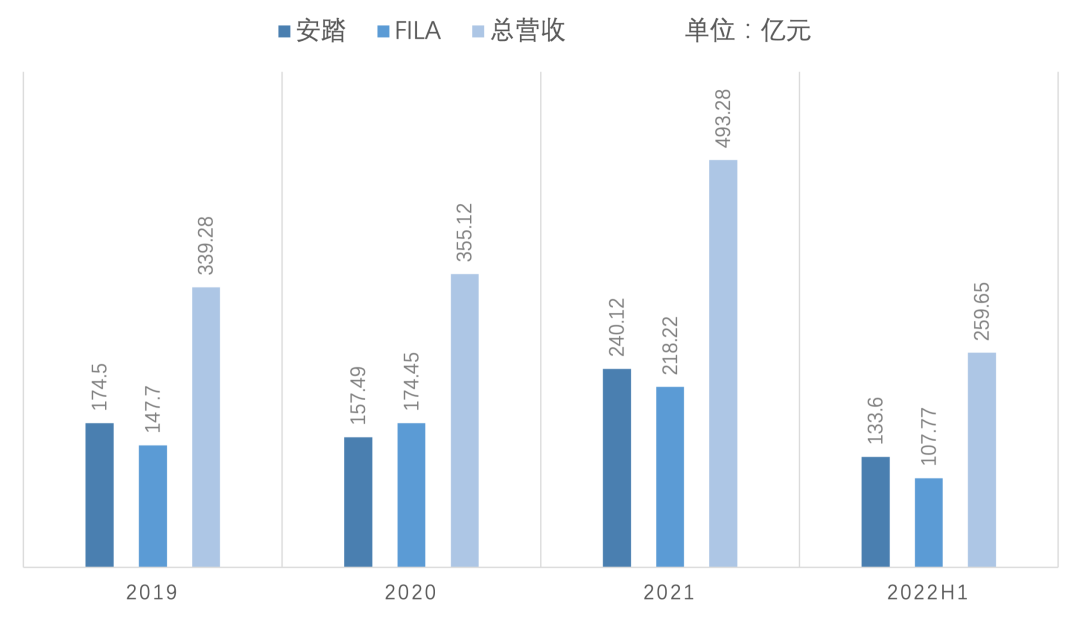

2022─Ļ2į┬Ż¼╣╚É█┴Ķ╔Ē┤®Ī░╣┌▄Ŗ²łĘ■Ī▒ĄŪ╔ŽŅI¬ä┼_Ż¼ū„×ķČ¼ŖWĢ■╣┘ĘĮ▀\äėĘ■’Ś╬©ę╗║Žū„ŲĘ┼ŲŻ¼░▓╠ż┤¾│÷’LŅ^ĪŻ─ĻųąŻ¼░▓╠żėųĮ╗│÷ę╗Ę▌┴┴č█Ą─žöł¾Ż¼ęį259.7ā|į¬Ą─ĀI╩š¾w┴┐Ī░│¼▀^Ī▒╩└ĮńĄ┌ę╗Ą──═┐╦ĪŻ

äé┼¹┬ČĄ─│§Ų┌žöł¾ģs’@╩ŠŻ¼░▓╠ż╝»łFš²Ž▌╚ļį÷ķLŲ┐ŅiĪŻ

2022─Ļ10į┬Ż¼░▓╠ż╝»łF╝sėą15%Ą─ķTĄĻ╠Äė┌ĻPķ]ĀŅæBŻ¼11į┬ķ]ĄĻ┬╩╝s▀_40%Ż¼12į┬ķ]ĄĻ┬╩£p╔┘ĄĮéĆ╬╗öĄŻ¼Ą½åT╣żĖą╚Š┬╩╔²Ė▀ė░Ēæ┴╦ĀIśIĪŻ

ĘųŲĘ┼ŲüĒ┐┤Ż¼┼c2021─Ļ═¼Ų┌ŽÓ▒╚Ż¼░▓╠żų„ŲĘ┼Ų┴Ń╩█Ņ~╦─╝ŠČ╚╚ĪĄ├Ė▀å╬╬╗öĄžōį÷ķLŻ¼2022╚½─Ļ½@Ą├Ą═å╬╬╗öĄš²į÷ķLĪŻ

FILA╦─╝ŠČ╚ät│÷¼F10%ų┴20%Ą═Č╬Ą─žōį÷ķLŻ¼2022╚½─Ļį÷ķL×ķžōĪŻ▀@ę▓╩ŪFILAūį2009─Ļ▒╗░▓╠ż╩š┘ÅęįüĒ╩ū┤╬│÷¼FĄ─žōį÷ķLŻ¼┤╦Ū░Ż¼░▓╠żį°į┌FILA╔Ž╚ĪĄ├Š▐┤¾│╔╣”ĪŻ

2020─ĻŻ¼į┌░▓╠ż╝»łFŲņŽ┬śIäšŲš▒ķŽ┬╗¼ĢrŻ¼FILAę└╚╗▒Ż│ųį÷ķLæBä▌Ż¼ŲõĀI╩šę╗Č╚│¼įĮų„ŲĘ┼Ų░▓╠żŻ¼š╝ō■░ļ▒┌ĮŁ╔ĮĪŻ

2021─Ļ╔Ž░ļ─ĻŻ¼FILAõN╩█Ņ~Øq│¼50%Ż¼╚½─ĻĀI╩š═╗ŲŲ200ā|į¬┤¾ĻPĪŻę▓š²╩Ū▀@ę╗ĢrŲ┌Ż¼FILAį┌ųąć°╩ął÷Ą─öUÅłĄĮ▀_┼RĮń³cĪŻ

2019─Ļų┴2022─Ļ╔Ž░ļ─Ļ░▓╠żų„ŲĘ┼Ų╝░FILAĀI╩šŪķør

36ļ┤ųŲłD

═¼─Ļ╚²╝ŠČ╚Ż¼FILAį÷╦┘Ę┼ŠÅ├„’@Ż¼į┌┤╦Ū░Ż¼▒M╣▄FILAÅ─╬┤Ę┼Śēį┌Ž┬│┴╩ął÷▓╝ŠųŻ¼ģs╩╝ĮK╩▄ārĖ±ę“╦žųŲ╝sĪŻį┌▓┐ĘųŽ¹┘Mš▀┐┤üĒŻ¼┼c═¼śėų„┤“▀\äėĢr╔ąĄ─╚²╚~▓▌ŽÓ▒╚Ż¼ėąų°ęŌ┤¾└¹č¬ĮyĄ─FILA├µ─┐─Ż║²Ż¼╔§ų┴▒╗«öū„Ēnć°ŲĘ┼ŲĪŻ

▀M╚ļ2022─Ļ║¾Ż¼FILAš{š¹ĮøĀI▓▀┬įŻ¼į┌Ė▀Č╦╩ął÷╔ŅĖ¹Ż¼░l┴”ĮĪ╔Ē║═Ė▀Ā¢Ę“Ż¼═žš╣īŻśI▀\äėŅIė“ĪŻĄ½FILAĄ─ęŖĒöų«ä▌ęč│╔▒ž╚╗Ż¼░▓╠ż╝»łF▓╗Ą├▓╗š{š¹╠ņŲĮĪŻ

2020─Ļ2į┬Ż¼░▓╠ż╝»łFį┌╩ąųĄ═╗ŲŲŪ¦ā|║¾Ż¼ęį┐éār╝s46ā|ÜWį¬Ą─┤¾╩ų╣PĪ░│įŽ┬Ī▒üå¼öĘę╝»łFĄ─╚½▓┐╣╔Ę▌ĪŻį┌┤╦Ū░Ż¼░▓╠żĄ─╩š┘Åś╦Ą─▒╗šJ×ķ╩ŪPUMAĪŻ

▒╦Ģręčėąė^³cšJ×ķŻ¼PUMA┼cų„┤“▌p╔▌Ģr╔ąĄ─FILAČ©╬╗ųž║ŽŻ¼Š█Į╣Ė▀Č╦Ą─üå¼öĘęät┼c░▓╠żą╬│╔╗źčaĪŻĄ½ę▓ėą┬Ģę¶ųĖ│÷Ż¼Ī░░▓╠ż▓ó▓╗╔├ķL╣▄└Ēć°ļH╗»Ą─ČÓŲĘ┼Ų╝»łFĪŻĪ▒

─┐Ū░üĒ┐┤Ż¼ČĪ╩└ųęī”ė┌üå¼öĘęĄ─═Č╚ļĖ³ČÓŻ¼īó╚½Ū“╗»Ą──┐ś╦═Ļ╚½āAūóŲõ╔ŽĪŻ╔§ų┴ėąė^³cšJ×ķŻ¼üå¼öĘęīó│╔×ķ░▓╠ż╝»łF╬┤üĒ╩«─Ļ░lš╣Ą─║╦ą─ĪŻ

═¼ĢrŻ¼░▓╠żī”ė┌ų„ŲĘ┼ŲĄ─╝ėūóę▓į┌│ų└mĪŻ

▒▒Š®ĻPµIų«Ą└¾wė²ū╔įā╣½╦Šäō╩╝╚╦ÅłæcĖµįV36ļ┤Ż¼░▓╠ż╝»łFĮ³─ĻüĒų°┴”╝ėÅŖī”▒ŠŲĘ┼ŲĄ─╠ß╔²┴”Č╚Ż¼Ųõųą░³└©čėöłīŻśIįOėŗ╚╦▓┼ĪóÅŖ╗»«aŲĘ┐Ųčąæ¬ė├Ż¼╝ė┤¾¾wė²├„ąŪ║×╝sęį╝░┘É╩┬┘Øų·═Č╚ļĄ╚ĪŻ

Ė³įńŪ░Ż¼░▓╠żę¬ū÷Ą─╩ŪĪ░ć°├±╝ēäeĄ─▀\äėą¼Ī▒Ż¼Š█Į╣╚²╦─ŠĆ│Ū╩ąĪó«aŲĘČ©ārĖ³Ą═ĪŻ

2021─Ļ7į┬Ż¼░▓╠ż░l▓╝╬Õ─Ļæ┬įŻ¼į┌ę╗Č■ŠĆ│Ū╩ąĄ─┘Å╬’ųąą─ķ_ĄĻŻ¼ī”«aŲĘ┼cČ©ār╔²╝ēŻ¼ę¬Ū¾ų„ŲĘ┼ŲīŹ¼F┴„╦«─ĻÅ═║Žį÷ķL18%ų┴25%Ż¼ŠĆ╔ŽśIäš─ĻÅ═║Žį÷ķL30%ęį╔ŽŻ¼2025─Ļ╚½╩ął÷š╝▒╚▀_ĄĮ40%ĪŻ

Æüķ_2022─Ļ╦─╝ŠČ╚Ą─žōį÷ķL▓╗šäŻ¼śIā╚Ųš▒ķšJ×ķŻ¼░▓╠żų„ŲĘ┼ŲĄ─▐Dą═▌^×ķŲDŠ▐Ż¼▀@¾w¼Fį┌«aŲĘ┴”┼cīŻśIąįĄ─£■║¾ĪŻ

┼cėą▀\äėåT╗∙ę“Ą─└ŅīÄ▓╗═¼Ż¼░▓╠żĖ³ČÓ┐╝┴┐Ą─╩Ū╔·ęŌĪó╔╠śIĪŻ▀@ę▓ī¦ų┬Ż¼ųąć°ūŅ┤¾Ą─ā╔éĆ«a¾wė²ą¼Ę■Ų¾śIėąų°Įž╚╗▓╗═¼Ą─ÜŌ┘|ĪŻ

ī”ė┌░▓╠żŻ¼ČÓŲĘ┼Ų╩š┘ÅĄ─▓▀┬įūŅ┤¾Ž▐Č╚Ąž╠ß╔²┴╦╣½╦Š╩ąųĄ┼c¾w┴┐Ż¼╩╣Ų¾śIŲĮ┼_╗»░lš╣ĪŻ└ŅīÄĪ░å╬ŲĘ┼ŲĪ▒Ą─┬ĘŠĆätūīŲõĖ³ųžęĢ¾wė²īŻśIąįŻ¼Ųõ«aŲĘ┴”ĪóįŁäōąį▓╗čįČ°ė„ĪŻ▀@ę▓╩╣Ą├Ż¼ę²ŅIĪ░ą┬ć°│▒Ī▒Ą─╩ŪĪ░ųąć°└ŅīÄĪ▒Ż¼Č°ĘŪĪ░░▓╠ż╣┌▄ŖĄĻĪ▒ĪŻ

║├Ą─ĘĮ├µ╩ŪŻ¼░▓╠żŲņŽ┬Ą─ĄŽ╔Ż╠žĪó┐╔┬ĪĄ╚Ųõ╦³ŲĘ┼Ų╩š╚ļ▓╗öÓį÷ķLŻ¼ėą═¹ą╬│╔Ą┌╚²į÷ķLŪ·ŠĆĪŻ░▓╠ż2022─Ļųął¾ę▓╠ß╝░Ż¼üå¼öĘę╗“īŹ¼F╚½─ĻĄ─š²į÷ķLĪŻ

Äņ┤µ│ąē║Ż¼░▓╠żŠÓļx─═┐╦▀ĆėąČÓ▀hŻ┐

ę╗éĆ▓╗╚▌║÷ęĢĄ─╩┬īŹ╩ŪŻ¼į┌░▓╠żų„ŲĘ┼Ų┼cŲõ╦¹ŲĘ┼Ų╬┤─▄ÅøčaFILAĘ┼ŠÅĦüĒĄ─ōp╩¦Ū░Ż¼░▓╠ż╝»łF▓╗Ą├▓╗▒│žōē║┴”Ż¼▀@╩ūŽ╚¾w¼Fį┌Äņ┤µĘĮ├µĪŻ

╚»╔╠čął¾Ųš▒ķųĖ│÷Ż¼░▓╠ż╝»łF╦─╝ŠČ╚┴„╦«ļm╩▄ę▀Ūķė░Ēæū▀╚§Ż¼Äņ┤µ╝░┴Ń╩█š█┐█╬┤ėą├„’@ūā╗»ĪŻ

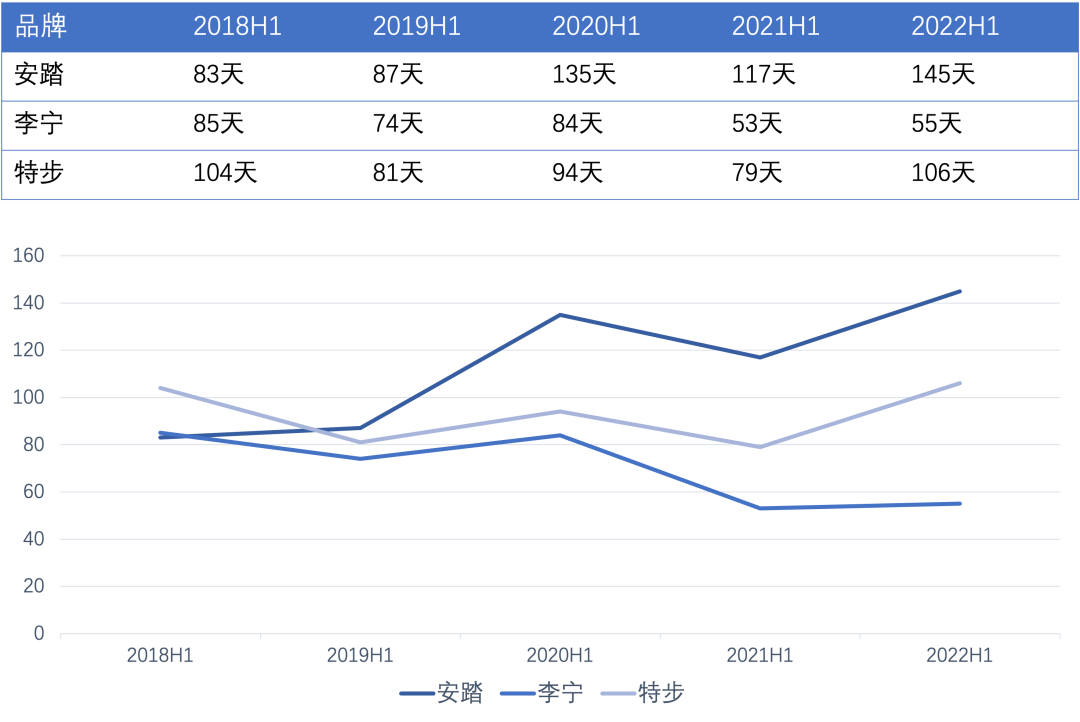

ć°╠®Š²░▓Ż©ŽŃĖ█Ż®čął¾öĄō■’@╩ŠŻ¼2022─Ļ╦─╝ŠČ╚Ż¼░▓╠ż║═FILA┴Ń╩█Ū■Ą└ÄņõN▒╚Ęųäe┬įĖ▀ė┌5▒Č║═7-8▒ČŻ¼▌^╔Žę╗╝ŠČ╚Łh▒╚╬┤ėą▐D▓ŅĪŻ

Å─░▓╠ż╝»łF2022─ĻĄ─░ļ─Ļł¾┐┤Ż¼ŲõÄņ┤µų▄▐D╠ņöĄęč▀_ĄĮ145╠ņŻ¼×ķĮ³─ĻüĒūŅĖ▀ĪŻ═¼Ų┌ŽÓ▒╚Ż¼└ŅīÄĄ─Äņ┤µų▄▐D╠ņöĄ×ķ55╠ņŻ¼─═┐╦×ķ109╠ņĪŻ

ī”┤╦░▓╠ż╗žæ¬Ż║Äņ┤µų▄▐D╠ņöĄĄ─į÷ķLų„ę¬╩▄DTCŻ©Å─┼·░lą═┴Ń╩█Ž“ų▒ĀIą═┴Ń╩█Ż®▐Dą═Īó╗ž╩šĘųõN╔╠Äņ┤µė░ĒæĪŻ▓óÅŖš{Ż¼Ī░░▓╠żŲĘ┼Ųų▒ĀIš╝▒╚▀_ĄĮ70%Ż¼└ŅīÄĄ─ų▒ĀIš╝▒╚į┌50%Ż¼Ūę░³└©FILAį┌ā╚Ą─Ųõ╦¹ŲĘ┼ŲŠ∙×ķ╚½ų▒ĀIŻ¼▓╗═¼╣½╦ŠĄ─ų▒ĀIš╝▒╚▓╗═¼Ż¼Äņ┤µ╠ņöĄ▓╗─▄║åå╬▒╚▌^ĪŻĪ▒

░▓╠żĪó└ŅīÄĪó╠ž▓ĮĮ³╬Õ─ĻÄņ┤µų▄▐DŪķør

36ļ┤ųŲłD

ÅłæcšJ×ķŻ¼░▓╠żÄņ┤µĄ─▀B─Ļ╔ŽØqŻ¼┼cę▀ŪķŲ┌ķgĄ─╩ął÷▒Ē¼FĪóŪ■Ą└Č╦ī”õN╩█Ą─ŅA╣└ŽÓĻPĪŻę▓ėąė^³cšJ×ķŻ¼░▓╠ż╝»łFÄņ┤µų▄▐D╠ņöĄĄ─▀B─Ļ┼╩╔²Ż¼┼c▓╗öÓ╩š┘ÅŲõ╦³ŲĘ┼ŲėąĻPĪŻ

Ūęį┌╚ź─Ļļp╩«ę╗┤¾┤┘ųąŻ¼░▓╠ż┼c─═┐╦ŽÓ▒╚Ż¼┤µį┌├„’@Ą─ļŖ╔╠Č╠░ÕŻ¼ŠĆ╔ŽĄ─╩¦└¹¤oę╔ė░ĒæŲ¾śIĄ─ŪÕÄņ┤µ▀MČ╚ĪŻ

╠ņžł2022─Ļļp╩«ę╗▀\äėąąśI░±å╬’@╩ŠŻ¼─═┐╦¤ošōį┌ŲĘ┼ŲĪó┴„┴┐īė├µŻ¼▀Ć╩Ūą┬Ģ■åT½@╚ĪöĄĪóĢ■åTõN╩█Ņ~š╝▒╚ŠSČ╚╔ŽŻ¼Č╝ĘĆŠėĄ┌ę╗ĪŻ

─═┐╦žöł¾ę▓╠ߥĮŻ¼2023žö─ĻČ■╝ŠČ╚Ż©2022─Ļ9į┬1╚šų┴11į┬30╚šŻ®╩ŪŲõėą╩ĘęįüĒĢ■åTąĶŪ¾ūŅ┤¾Ą─╝ŠČ╚Ż¼īŹ¼F┴╦ā╔╬╗öĄ░┘Ęų▒╚Ą─Ģ■åTģó┼cČ╚į÷ķLŻ¼╣½╦ŠōĒėąĄ─╝s1.6ā|╗Ņ▄SĢ■åT│╔×ķ┴╦śIäšųžę¬Ą─į÷ķLę²ŪµĪŻ

2023žö─ĻČ■╝ŠČ╚Ż¼─═┐╦╚½Ū“ĀI╩šį÷ķL27%Ż¼Ųõųą▒▒├└Ąžģ^į÷ķL31%Ż¼┤¾ųą╚AĄžģ^į┌ĮøÜv╦─éĆ╝ŠČ╚Ą─Ž┬╗¼║¾ĮKė┌╗ųÅ═į÷ķLŻ¼į÷Ę∙▀_ĄĮ6%ĪŻ

×ķ┴╦╝ė╦┘į┌╚AöĄūų╗»▀M│╠Ż¼─═┐╦╚ź─Ļ7į┬åóäėųąć°ūįėąöĄūų╗»ŲĮ┼_▐Dą═Ż¼░³└©NikeAPPĪó─═┐╦╣┘ŠWĪóNike╬óą┼ąĪ│╠ą“Ą╚ĪŻ─═┐╦╝»łF┐é▓├╝µ╩ūŽ»ł╠ąą╣┘╠Ų╚¶ą▐ę▓▒Ē╩ŠŻ¼Ī░─═┐╦┤¾ųą╚Aģ^Ą─Äņ┤µęč╗ųÅ═ĄĮ┴╦ĮĪ┐Ą╦«ŲĮĪ▒ĪŻ

2022─Ļ12į┬─®Ż¼─═┐╦ėųŽ╚║¾░l╩█Travis Scott║┌Ą╣Ń^ĪóAJ1+AJ2ųź╝ėĖńĪóEbay x DdunkĄ╚▒¼┐Ņ«aŲĘŻ¼×ķŪ“ą¼╩ął÷ūó╚ļ┴╦ÅŖą─䮯¼▀@ę▓┼cć°«aŲĘ┼ŲĄ─Ī░ė÷└õĪ▒ą╬│╔┴╦ī”▒╚ĪŻ

į┘Å─┘Y▒Šīė├µ┐┤Ż¼▒M╣▄░▓╠ż╦─╝ŠČ╚śI┐ā│ąē║Ż¼╩ął÷╚įī”Ųõėą▌^┤¾ą┼ą─ĪŻ1į┬11╚šžöł¾░l▓╝║¾Ż¼░▓╠ż╣╔Ų▒▀B╚š╔ŽØqĪŻ

Ī░░▓╠ż─┐Ū░Ą─╩ąė»┬╩┼cŲõ╦³Ė█╣╔╔Ž╩ąć°«aŲĘ┼ŲŽÓ▓Ņ▓╗┤¾ĪŻ

Ī▒ŽŃĒ×┘Y▒Šł╠ąąČŁ╩┬╔“├╚▀Mę╗▓ĮĮŌßīŻ¼ę▀Ūķ╚²─ĻüĒŻ¼░▓╠ż¾wė²ę╗Č╚╩▄ĄĮ╔·«a║═õN╩█ā╔Č╦ē║┴”ė░ĒæŻ¼2022─ĻŽ┬░ļ─Ļį°│÷¼F▌^┤¾╗ž│ĘĪŻļSų°ę▀ŪķĘ└┐žĄ─ā×╗»Ż¼╣®ąĶā╔Č╦Ą├ĄĮßīĘ┼Ż¼╩ął÷ī”░▓╠żĄ─śI┐ā╗ųÅ═▒¦ėąŲ┌═¹ĪŻ

ī”ė┌üå¼öĘęŻ¼╔“├╚ča│õĄ└Ż¼ų╗ėąś╦Ą─┘Y«a╣└ųĄöU┤¾Ż¼▓┼┤µį┌Ęų▓╔Ž╩ąĄ─└Ēė╔ĪŻĪ░╚¶üå¼öĘę¬Ü┴ó╔Ž╩ąŻ¼╗“ī”░▓╠ż¾wė²Ą─╩ąųĄ▒Ē¼FŲĄĮĘeśOū„ė├ĪŻĪ▒

ėą╚»╔╠ÖCśŗšJ×ķŻ¼░▓╠ż¾wė²į¬Ą®╚²╠ņĄ─┴Ń╩█┴„╦«ęčīŹ¼F═¼▒╚į÷ķLŻ¼į┌Įø▀^2023─ĻĄ┌ę╗╝ŠČ╚Ą─š{š¹Ų┌║¾Ż¼░▓╠ż¾wė²Č■╝ŠČ╚Å═╠K┐╔Ų┌ĪŻ

╗žĄĮĮøØ·╗∙▒Š├µŻ¼ÅłæcŽÓą┼Ż¼ųąć°Ą─¾wė²╩ął÷╚įėą▌^┤¾Ą─į÷ķL┐šķgŻ¼▒M╣▄░▓╠żęčķ_åóć°ļH╗»▓╝ŠųŻ¼╬┤üĒĄ─╩ął÷ų¦ō╬╚įį┌ć°ā╚ĪŻ

ąĶę¬ūóęŌĄ─╩ŪŻ¼╚įėąė^³cī”2023─ĻĄ─Ž¹┘MÅ═╠K│ųųö╔„æBČ╚ĪŻ▀@ę▓┐╝“×ų°░▓╠ż╝»łFī”üå¼öĘęŲņŽ┬ųTČÓĖ▀Č╦ŲĘ┼ŲĄ─▀\ū„╝░╣▄└Ē─▄┴”ĪŻ

Åłæcę▓ÅŖš{Ż¼░ķļS─═┐╦Īó░óĄŽ▀_╦╣Ą─Å═╠KŻ¼╩ął÷ĖéĀÄų╗Ģ■Ė³╝ż┴ęĪŻ

ęį┼▄▓ĮŲ╝ęĄ──═┐╦×ķ└²Ż¼Ųõ╚ļ╚A40─ĻķgŻ¼Äū║§ęŖūC┴╦ųąć°╠’ÅĮ┘É╩┬░lš╣Ą─╚½▀^│╠ĪŻČ°░▓╠żŽļę¬│╔×ķ╩└Įń╝ēĄ─¾wė²╝»łFŻ¼ę¬╚ź╦╝┐╝Ż¼į┌ųąć°Ž“¾wė²ÅŖć°▀~▀MĄ─▀^│╠ųąŻ¼æ¬įōį┌╠žČ©ŅIė“ųą░ńč▌į§śėĄ─ĮŪ╔½ĪóŽ“╩ął÷é„▀fį§śėĄ─ārųĄĪŻ

Ī░▀@ą®Č╝╩Ū╔╠śIų«╔ŽĄ─¢|╬„ĪŻĪ▒

░l▒Ēįušō

ĄŪõø | ūóāį