ųąć°Ī░┐ņ▀fę╗ĖńĪ▒╩Ū╚ń║╬¤Æ│╔Ą─Ż┐

üĒį┤/╩ąųĄė^▓ņ

ū„š▀/ąņ’L

2015─ĻŻ¼┐é└Ēå¢┘ć├Ę╦╔─▄ʱ│¼įĮ├└ć°┐ņ▀fŠ▐Ņ^FedExĪóUPSŻ¼╦¹ø]ėąę╗Įz¬qįźŻ║

Ī░ĄĮĮ±─Ļ─ĻĄūŻ¼ųą═©śI(y©©)äš┴┐īó┼cFedEx▓╗ŽÓ╔ŽŽ┬ĪŻĪ▒

į┌┐ņ▀fśI(y©©)Ż¼┘ć├Ę╦╔╩Ū╬╗├═╚╦Ż¼ł╠(zh©¬)šŲųą═©20─ĻŻ¼ę╗┬Ę─µęu│╔×ķ╚½Ū“▀\å╬┴┐Ą┌ę╗ĪŻČ°ī┘ė┌╦¹Ą─╔╠śI(y©©)╔±įÆŻ¼▀Ćø]ėąĮY╩°ĪŻ

01

═§š▀ų«Ž¾

꬚ōųąć°┐ņ▀fų«═§Ż¼│²┴╦ĒśžSų«═ŌŻ¼┐╔─▄Žļ▓╗│÷äeĄ─┤░ĖĪŻ

╩┬īŹ╔ŽŻ¼śI(y©©)ā╚▀Ćļ[▓žę╗╝ęŠ▐¤o░įĪŻ

į┌┐ņ▀fśI(y©©)│Żėą═®Å]Ä═Įy(t©»ng)ę╗ĮŁ║■Ą─šfĘ©Ż¼Č°┘ć├Ę╦╔Š═╩Ū═®Å]Ä═Ī░└Ž┤¾Ī▒Ż¼╦¹ę╗╩ųŠåįņĄ─ųą═©┐ņ▀fŻ¼╩ąųĄ▒╚łA═©Īó╔Ļ═©║═ĒŹ▀_╝ėį┌ę╗Ų▀Ćę¬Ė▀│÷ę╗ĮžĪŻ

ø]ėą╔Ž▀^¤ß╦čĄ─ĮŠõŻ¼śŃīŹ¤o╚AĄ─═Ō▒ĒŻ¼š\æ®║®║±Ą─ą╬Ž¾Ż¼┘ć├Ę╦╔’@Ą├╩Ū─Ū├┤Ą─Ą═š{ĪŻ

Ą½į┌Ė╗║└░±╔ŽŻ¼┘ć├Ę╦╔▓ó▓╗Ą═š{ĪŻ

2022─Ļ11į┬Ż¼║·ØÖ蹊┐į║░l(f©Ī)▓╝┴╦2022─Ļųąć°░┘Ė╗░±Ż¼┘ć├Ę╦╔ęį420ā|į¬┼┼├¹Ą┌116╬╗Ż¼▒╚2022─Ļ╠ß╔²┴╦28╬╗Ż¼į┌┐ņ▀fąąśI(y©©)ųąāH┤╬ė┌ĒśžS═§ąl(w©©i)Ż¼Ė▀ė┌łA═©ė„╬╝“į╝ęūÕĄ─345ā|Ż¼ĒŹ▀_┬Ö“vįŲĪóĻÉ┴óėóĘ“ŗDĄ─335ā|Ż¼ęį╝░╔Ļ═©ĻÉĄ┬▄ŖĄ─90ā|ĪŻ

ųą═©╩Ū╚²═©ę╗▀_ųą╚ļŠųūŅ═ĒĄ─Ż¼│╔ķL╦┘Č╚ģs╩ŪūŅ┐ņĄ─ĪŻ2019─Ļųą═©│╔×ķųąć°╝░╚½Ū“╩ū╝ę▀\å╬┴┐ŲŲ░┘ā|Ą─┐ņ▀fŲ¾śI(y©©)Ż¼Å─0ĄĮ░┘ā|Ż¼ųą═©ė├┴╦17─ĻŻ¼Č°į┘┤╬ĘŁ▒ČĄĮ200ā|Ż¼ų╗ė├┴╦2─ĻĪŻ2021─ĻŻ¼ųą═©┐ņ▀f╚½─Ļ░³╣³┴┐═¼▒╚┤¾į÷21.1%▀_ĄĮ223ā|╝■Ż¼╚½Ū“Ą┌ę╗Ż¼▓ó│╔×ķ╚½Ū“╩ū╝ę─ĻśI(y©©)äš┴┐ŲŲ200ā|╝■┐ņ▀fŲ¾śI(y©©)ĪŻ

Å─śI(y©©)äš╔Ž┐┤Ż¼╚²═©ę╗▀_▓ó¤o├„’@▓Ņ«ÉŻ¼Ą½ųą═©Ą─╩ął÷Ę▌Ņ~ęčĮø(j©®ng)╦”ķ_Ųõ╦¹╚╦ę╗ŚlĮųĪŻō■(j©┤)ć°ą┼ūC╚»öĄ(sh©┤)ō■(j©┤)Ż¼2022─ĻĄ┌3╝ŠČ╚ųą═©╩ął÷Ę▌Ņ~▀_22.1%Ż¼│¼▀^Ą┌Č■├¹łA═©6%ęį╔ŽĪŻ

į┌┘ć├Ę╦╔╣▄└ĒŽ┬Ż¼ųą═©Ą─ė»└¹─▄┴”Ė³╩ŪĮ³║§┐ų▓└Ą─┤µį┌ĪŻ

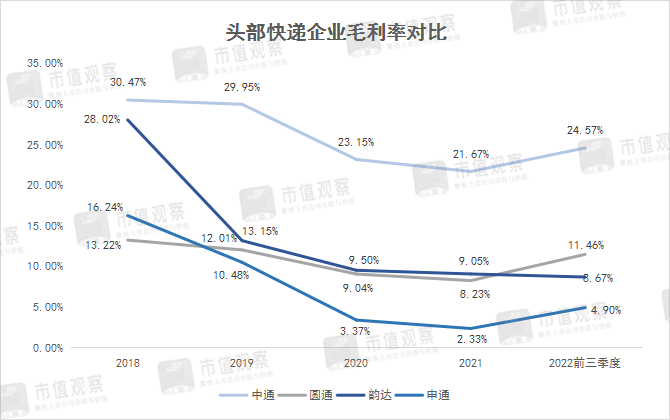

į┌2022─Ļ11į┬╣½▓╝Ą─Ū░╚²╝ŠČ╚śI(y©©)┐āųąŻ¼ųą═©├½└¹┬╩Īóā¶└¹┬╩Ęųäe▀_ĄĮ┴╦24.57%║═17.76%Ż¼į┌╚²═©ę╗▀_ųą┼┼├¹Ą┌ę╗Ż¼ŪęČ╝│¼▀^┴╦Ą┌Č■├¹ę╗▒ČėąėÓĪŻā¶└¹ØÖęÄ(gu©®)─Żę▓╩ŪĖ▀Šė░±╩ūĪŻ

┐vė[ć°ā╚┐ņ▀fŲ¾śI(y©©)Ż¼×ķ║╬ųą═©─▄ę╗“TĮ^ēmŻ¼Üó│÷ųžć·Ż┐

02

░č├³▀\šŲ╬šį┌ūį╝║╩ų╔Ž

1970─ĻŻ¼┘ć├Ę╦╔│÷╔·į┌║╝ų▌═®Å]┐hę╗éĆĮą╠ņŠ«ÄXĄ─ąĪ╔Į┤ÕŻ¼╦¹Å─ąĪ╝ęŠ│žÜ║«Ż¼16Üq─Ū─Ļęį2Ęųų«▓Ņø]─▄┐╝╔ŽĖ▀ųąŻ¼ę“žōō·▓╗Ų200į¬Ą─Å═ūxīW┘MŻ¼¤o─╬ų╗─▄▌zīWĪŻ

┤╦║¾┘ć├Ę╦╔▒Ń▓Į╚ļ╔ńĢ■┤“Ų┤Ż¼Ų│§äš▀^▐rŻ¼╔w▀^Ę┐ūėŻ¼ę▓┘u▀^▓╦Ż¼▀ĆĄĮ╝Å┐ŚÅSū÷┴╦6éĆį┬īW═ĮĪŻĄ½┘ć├Ę╦╔▓ó▓╗Ė╩ą─┤“╣ż├³▀\Ż¼ęŖ┤“╣ż▓╗┘ŹÕXŻ¼▒ŃøQČ©äō(chu©żng)śI(y©©)å╬Ė╔ĪŻ

ī”ė┌╚╦╔·Ą─Ą┌ę╗┤╬äō(chu©żng)śI(y©©)Ż¼┘ć├Ę╦╔ę└┼f▀xō±┴╦╝Å┐Śąą«öĪŻę¦Šoč└ĻPį┌╝ęųą┘Åų├┴╦ę╗┼_│╔▒ŠĖ▀▀_6800į¬Ą─┐Ś▓╝ÖCŻ¼ū÷Ų┴╦éĆ¾wæ¶Ą─┤·╝ė╣ż╔·ęŌĪŻĄ½ė╔ė┌ąąŪķ▓╗║├Ż¼ūŅĮK▀Ć╩Ū┘r┴╦ÕXĪŻ

äō(chu©żng)śI(y©©)╩¦öĪūī┘ć├Ę╦╔ĖąėXĄĮŻ¼Ä═╚╦ū÷╩┬▓ó▓╗─▄šŲ╬š├³▀\Ż¼Ī░░³└©║¾üĒ╬ę×ķ╩▓├┤▓╗ū÷Ųõ╦¹┐ņ▀f╝ė├╦³cČ°╩Ūūį╝║äō(chu©żng)▐kųą═©Ż¼Š═╩Ūę¬īó├³▀\šŲ╬šį┌ūį╝║╩ų╔ŽĪŻĪ▒

┘ć├Ę╦╔Ą─└Ž╝ę╔Į┴ų┘Yį┤▌^×ķžSĖ╗Ż¼18Üq─Ū─ĻŻ¼┐┤ų°ų▄▀ģėą╚╦ū÷─Š▓─╔·ęŌ░l(f©Ī)┴╦žöŻ¼╦¹øQČ©ę▓įćę╗įćĪŻæ{ĮĶ│į┐Ó─═ä┌Ż¼ū÷╩┬ł╠(zh©¬)ų°Ą─ä┼Ż¼┘ć├Ę╦╔║▄┐ņŠ═├■ĄĮ┴╦ķTĄ└ĪŻ

1992─ĻŻ¼Ą╚┘ć├Ę╦╔ĄĮ║╝ų▌ĻJ╩Äö[─Š▓─öéĢrŻ¼╔Ē╔ŽŠ═ęčĮø(j©®ng)ėą┴╦╦─╬Õ╚fį¬Ą─ĘeąŅŻ╗ĄĮ1999─Ļę╗─Ļ▒Ńėą┴╦Äū╩«╚f╩š╚ļŻ¼│╔┴╦║╝ų▌─Š▓─╩ął÷ūŅ─Ļ▌pę▓ūŅ┘ŹÕXĄ─└Ž░ÕĪŻ

š²«ö┘ć├Ę╦╔ąĪėą╦∙│╔ĢrŻ¼╦¹Ą─└Ž╝ę═®Å]╣╬Ų┴╦ę╗ĻćĪ░┐ņ▀f’LĪ▒ĪŻ└ŽÓl(xi©Īng)┬Ö“v’wĪóė„╬╝“įŽ╚║¾äō(chu©żng)▐k┴╦╔Ļ═©║═łA═©Ż¼╩┬śI(y©©)š¶š¶╚š╔ŽĪŻį┌═¼Ól(xi©Īng)Ą─═ŲĮķŽ┬Ż¼┘ć├Ę╦╔øQČ©▀M▄Ŗ┐ņ▀fąąśI(y©©)ĪŻ

Ų│§Ż¼▒M╣▄įŌĄĮŲ▐ūėĘ┤ī”Ż¼┘ć├Ę╦╔▀Ć╩ŪøQą─ę╗▓®ĪŻĪ░ę¬├┤▌ö╣ŌŻ¼ę¬├┤ū÷Ž┬╚źĪ▒Ī░┤¾▓╗┴╦╗žüĒ└^└m(x©┤)ū÷─Š▓─╔·ęŌĪ▒ĪŻ

2002─Ļ5į┬Ż¼┘ć├Ę╦╔š²╩Įäō(chu©żng)┴óųą═©Ż¼ķ_╩╝Ž╚ū÷║╝ų▌Īó╔Ž║ŻĄ╚╚A¢|Ąžģ^(q©▒)Ą─╔·ęŌĪŻ╦¹║▄┐ņ░l(f©Ī)¼F(xi©żn)Ż¼īŹļH└¦ļy▀h│¼ŽļŽ¾ĪŻ

Ī░śI(y©©)äš┴┐▀B╚╦╝ęĄ─╩«Ęųų«ę╗Č╝ø]ėąŻ¼į§├┤Ė·╚╦╝ęĖéĀÄŻ┐Ī▒

┘YĮ═Č╚ļĄ─¤oĄūČ┤Ż¼ūī╣½╦Š▀\ĀIē║┴”╝▒äĪ╔Ž╔²Ż¼Ą½┘ć├Ę╦╔Š═╩Ū▓╗Ę■ĪŻ

▒╦ĢrĖ„┐ņ▀f╣½╦Š╚įęįģ^(q©▒)ė“×ķų„Ż¼┐ń╩Īžø▀\╩ął÷▀Ć╩Ū┐š░ūĪŻ┘ć├Ę╦╔├ķ£╩ÖCė÷Ż¼2005─Ļū÷│÷┴╦ķ_═©┐ń╩ĪļH░Ó▄ćĄ─øQČ©Ż¼ķ_═©┴╦ķL╚²ĮŪų┴ÅV¢|║═▒▒Š®Ą─žø▀\░Ó▄ćĪŻļm╚╗Ū░Ų┌╠Øōp▀\ĀIŻ¼Ą½į┌╩ął÷ķ_═ž╔ŽģsōīĄ├┴╦Ž╚ÖCĪŻ2005─Ļųą═©Ą─╚š╩š╝■┴┐ęč│¼▀^Ų▀╚f╝■Ż¼▒╚Ū░ę╗─Ļį÷ķL┴╦60%ĪŻ

┘ć├Ę╦╔Ą┌Č■éĆĪ░┤¾šąĪ▒╩Ūėąāö┼╔╦═ĪŻį┌┐┤ĄĮįńŲ┌┐ņ▀fąąśI(y©©)Ī░¢|ÅŖ╬„╚§Ī▒Ą─Šų├µ║¾Ż¼┘ć├Ę╦╔øQČ©īó╬„▓┐Ą╚ŪĘ░l(f©Ī)▀_Ąžģ^(q©▒)ū„×ķ═╗ŲŲ┐┌ĪŻ

«öĢr┐ņ▀f┘Mė├ųąų╗ėąöł╩š┘MŻ¼ø]ėą┼╔╦═┘MŻ¼Č°╬„▓┐Ąžģ^(q©▒)śI(y©©)äš┴┐╔┘Ż¼ŠW(w©Żng)³c╔·┤µČ╝│╔å¢Ņ}ĪŻī”┤╦┘ć├Ę╦╔2007─Ļį┌śI(y©©)ā╚╩ū┤╬īŹ╩®┴╦ėąāö┼╔╦═Ż¼▓╗═¼Ąžģ^(q©▒)ųŲČ©▓╗═¼┼╔┘Mś╦£╩Ż¼śI(y©©)äš┴┐ę▓ėŁüĒ┴╦ę╗▓©ąĪĖ▀│▒ĪŻ

ĄĮ2009─Ļ9į┬Ż¼ųą═©Ą─╚š╩š╝■┴┐═╗ŲŲ┴╦░┘╚f┤¾ĻPŻ¼│╔×ķ▀_ĄĮ▀@ę╗┴┐╝ēė├ĢrūŅČ╠Ą─┐ņ▀fŲ¾śI(y©©)ĪŻ

ļSų°śI(y©©)äš┴┐Ą─═╗’w├═▀MŻ¼┘ć├Ę╦╔ųØuęŌūRĄĮ╝ė├╦ųŲĄ─▒ūČ╦ĪŻ┐é▓┐║═╝ė├╦╔╠└¹ęµ─┐ś╦▓╗ę╗ų┬Ż¼ų┬╩╣┐é▓┐š■┴Ņ▓╗Ģ│Ż¼╣▄└Ē│╔▒ŠĘŪ│ŻĖ▀Ż¼ūį╚╗ę▓ė░Ēæ┴╦ą¦┬╩ĪŻ

2010─ĻŻ¼┘ć├Ę╦╔▒Ńų°╩ųīŹ╩®ŠW(w©Żng)³c╣╔Ę▌ųŲĖ─Ė’Ż¼īó╩Ī╝ēŠW(w©Żng)³c╩šÜwų▒ĀIŻ¼╣▓─├│÷┴╦45%Ą─ųą═©╣╔Ę▌Ż¼Ųõųą░³└©┘ć├Ę╦╔ūį╝║Ą─20%š╝╣╔▀Mąą╩š┘ÅĪŻė╔┤╦Ė„╩ĪĄ─└Ž░Õ│╔×ķ┴╦ųą═©Ą─╣╔¢|║═┬ÜśI(y©©)Įø(j©®ng)└Ē╚╦ĪŻ

▀@╩Ū┘ć├Ę╦╔į┌śI(y©©)ā╚Ą─ėųę╗┤╬┤¾─æįć╦«ĪŻ┼cłA═©ĪóĒŹ▀_Ą╚ų▒Įė¼F(xi©żn)Į╩š┘Å╝ė├╦╔╠╣╔ÖÓėąĖ∙▒ŠĄ─▓╗═¼Ż¼ŠW(w©Żng)³c¤ßŪķ▒╗ÅžĄū³c╚╝ĪŻĄĮ2015─Ļš¹éĆųą═©▀\å╬┴┐▀_29.46ā|Ż¼ę╗┼e│¼įĮ╔Ļ═©Ż¼│╔×ķ═®Å]Ä═└Ž┤¾ĪŻ

ī”ė┌ųą═©Ą─ÅØĄ└│¼▄ćŻ¼╩ął÷ÜwĮY×ķ┘ć├Ę╦╔Ą─äō(chu©żng)ą┬ų«┼eŻ¼Ą½╦¹šJ×ķŻ¼╦∙ų^äō(chu©żng)ą┬Ż¼Š═╩Ūę¬īżšęĪó░č╬šÖCĢ■Ż¼╔§ų┴äō(chu©żng)įņÖCĢ■ĪŻ

Ī░ųą═©┐ņ▀fĄ─║▄ČÓäō(chu©żng)ą┬ŲõīŹČ╝╩Ū▒╗▒Ų¤o─╬Ą─Ż¼╚╦╝ęĄ─ķL░Õ╬ę╩ŪĖéĀÄ▓╗▀^Ą─Ż¼─Ū╬ęŠ═░č╚╦╝ęĄ─Č╠░Õ│ķ╔ŽüĒĪŻĪ▒

03

ī”ś╦├└ć°Š▐Ņ^Ż┐

┘ć├Ę╦╔Ą─▀^╚╦ų«╠ÄŻ¼▓╗āH╩Ū▀\å╬┴┐ęÄ(gu©®)─ŻŻ¼ī”│╔▒ŠĄ─┐žųŲĖ³╩Ū┐ų▓└Ą─┤µį┌ĪŻ

š²╚ń╦¹╦∙čįŻ¼śOų┬Ą─│╔▒Š╣▄┐žŠ═╩Ūųą═©Ą─▒┌ēŠŻ¼¤o┐╔╠µ┤·ĪŻ

ō■(j©┤)ļpę╝ū╔įā蹊┐Ż¼2023─ĻĄ┌3╝ŠČ╚Ż¼ųą═©å╬Ų▒╩š╚ļāH×ķ1.36į¬Ż¼å╬Ų▒│╔▒Š0.98į¬Ż¼ā╔ĒŚČ╝▀h▀h╦”ķ_ī”╩ųę╗┤¾ĮžĪŻ

ī”ė┌│╔▒Š╣▄└ĒŻ¼┘ć├Ę╦╔ėąų°śOÅŖĄ─Ū░š░ąįŻ¼║▄įńŠ═ęŌūRĄĮęÄ(gu©®)─Ż║═ų▒ĀIī”ĮĄĄ═│╔▒ŠĄ─ųžę¬ąįŻ¼═©▀^┤¾┴┐┘Å╚ļ═┴ĄžĪóįOéõĪó▄ć▌vĄ╚Ż¼Į©įOūįäė╗»ĘųÆ■ųąą─Ż¼ę▓ę“┤╦ųą═©ėą┴╦Ī░╗∙Į©┐±─¦Ī▒Ą─ĘQ╠¢ĪŻ

ė╚Ųõ╩Ū▐D▀\ųąą─Ż¼┘ć├Ę╦╔╔Ņų¬▐D▀\│╔▒Š▓┼╩ŪĖéĀÄā×(y©Łu)ä▌Ą─║╦ą─Ż¼─▄š╝ĄĮ┐ņ▀f│╔▒ŠĄ─60%ū¾ėęŻ¼Ųõų▒ĀI╗»ī”ĮĄĄ═▀\▌ö│╔▒ŠĪó╠ßĖ▀ĘųÆ■ą¦┬╩─▄ŲĄĮĻPµIū„ė├ĪŻ

2014─Ļ┘ć├Ę╦╔ķ_åó┴╦┤¾ęÄ(gu©®)─Żų▒ĀIĖ─Ė’Ż¼╗ž╩š┴╦┤¾▓┐Ęų▐D▀\ųąą─╝░▀\▌öĖ╔ŠĆĪŻ▐D▀\ųąą─öĄ(sh©┤)┴┐ė╔2015─ĻĄ─68éĆį÷╝ėų┴2022─Ļ╔Ž░ļ─ĻĄ─87éĆŻ¼ūįĀIĖ╔ŠĆ▄ć▌vė╔2017─ĻĄ─│¼3600▌vį÷╝ėų┴2022─Ļ╔Ž░ļ─ĻĮ³1.1╚f▌vŻ¼į┌╚²═©ę╗▀_ųąę▓╩ŪūŅČÓĄ─ĪŻ

į┌ĄņČ©╩ął÷Ąž╬╗║¾Ż¼┘ć├Ę╦╔Ą─┴Ēę╗╝■┤¾╩┬Š═╩Ū╔Ž╩ąĪŻ

2016─Ļ10į┬27╚šŻ¼▀@╩Ū┘ć├Ę╦╔ę╗╔·ųąūŅ×ķųĄĄ├╝o─ŅĄ─╚šūėų«ę╗Ż¼ųą═©į┌├└ć°╝{╦╣▀_┐╦š²╩ĮÆņ┼ŲĪŻ

╔Ž╩ąę▓▒®┬Č┴╦┘ć├Ę╦╔Ą─ę░ą─ĪŻ╦¹▒Ē╩Šųąć°┐ņ▀fć└ųž▒╗Ą═╣└Ż¼┐ņ▀fąąśI(y©©)╚fā|╣└ųĄ─╦ų┴ę╗╝ęŲ¾śI(y©©)ĄĮ╚fā|╣└ųĄČ╝╩Ūėą┐╔─▄ĪŻ─┐Ū░üĒ┐┤Ż¼ųą═©1600ČÓā|Ą─╩ąųĄļx▀_ĄĮ╚fā|Ż¼▀Ćėąę╗Č╬▓╗Č╠Ą─┬Ęę¬ū▀ĪŻ

ī”ė┌ąąśI(y©©)░l(f©Ī)š╣Ż¼╦¹šJ×ķ╬┤üĒīóŽ“├└ć°┐ņ▀f╩ął÷Ą─╝»ųąČ╚┐┐önĪŻ║¾š▀āH┬ō(li©ón)░Ņ┐ņ▀fFedEx╝░UPSŠ═š╝ō■(j©┤)┴╦│¼░╦│╔╩ął÷Ę▌Ņ~ĪŻĪ░╬ęŽÓą┼ųąć°ę╗Č©Ģ■šQ╔·╩ął÷Ę▌Ņ~į┌30%ęį╔ŽĄ─┐ņ▀fŲ¾śI(y©©)Ż¼▀@╩Ū▒ž╚╗Ą─ĪŻĪ▒

┘ć├Ę╦╔Ą─čįŽ┬ų«ęŌį┘├„’@▓╗▀^Ż¼░ĄųĖ╬┤üĒųą═©īóĢ■ōĒėą├└ć°┐ņ▀fŠ▐Ņ^░ŃĄ─╩ął÷Ąž╬╗ĪŻ

▒M╣▄ųą═©«öŪ░ā×(y©Łu)ä▌├„’@Ż¼Ą½┘ć├Ę╦╔ę└┼fųö╔„Ż¼▒Ē╩Šųą═©ų╗╩ŪŅIŽ╚Ż¼╬┤üĒųą═©ę¬Ž“ŠC║Ž╬’┴„▀M░l(f©Ī)Ż¼ę¬Å─ŅIŽ╚ā×(y©Łu)ä▌ū▀Ž“Į^ī”ā×(y©Łu)ä▌ĪŻ

2021─ĻŻ¼┘ć├Ę╦╔╝ė┐ņ┴╦Ģrą¦┐ņ╝■Īó┐ņ▀\║═└õµ£Ą╚śI(y©©)äš▓╝ŠųŻ¼▓óį┌Ģrą¦┼┼├¹╔Ž╩ū┤╬▀M╚ļąąśI(y©©)Ū░╚²Ż¼▄Q╔ĒĄ┌ę╗╠▌ĻĀĪŻ

▀@ę╗ŽĄ┴ą▓┘ū„Ż¼─▄┐┤│÷┘ć├Ę╦╔įńęčī”Ė▀Č╦╩ął÷Ī░╗óęĢĒ±Ē±Ī▒Ż¼╦¹Ą─┐ņ▀fĄ█ć°š„│╠▀Ć▀h╬┤ĮY╩°ĪŻäé▀^═Ļ53Üq╔·╚šĄ─┘ć├Ę╦╔Ż¼▀Ć║▄─Ļ▌p

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį