┐┐╝ė├╦╔╠╔Ž╩ąŻ¼├█č®▒∙│ŪĪó▓Ķ░┘Ą└Īó╣┼▄°šlūŅ┘ŹÕXŻ┐

üĒį┤/┬ÜśI▓═’ŗŠW

ū„š▀/│ĮŽ¬

ą┬▓Ķ’ŗ┘ÉĄ└Ż¼š²ėŁüĒ2024─ĻĄ┌ę╗▓©ø_┤╠╔Ž╩ą│▒ŻĪ

Į³╚šŻ¼├█č®▒∙│Ū║═╣┼▄°ā╔╝ę▓Ķ’ŗŠ▐Ņ^š²╩Į▀f▒ĒĖ█Į╗╦∙ĪŻ╝ė╔Žęč▀f▒ĒĄ─▓Ķ░┘Ą└║══Ļ│╔╔Ž╩ąĄ──╬讯¼╦─┤¾▓Ķ’ŗŠ▐Ņ^ęč²RŠ█Ė█Į╗╦∙ĪŻ

į┌▀@Äū╝ęø_┤╠IPOĄ─▓Ķ’ŗŲĘ┼ŲųąŻ¼šlĄ──Ż╩Į┼▄Ą├ūŅ┐ņŻ┐šlėų╩ŪūŅ┘ŹÕXĄ─Ż┐

01

┐┐╝ė├╦╔╠Ī░┼▄±R╚”ĄžĪ▒Ż¼šl╩ŪūŅ┤¾┌A╝ęŻ┐

Į³░ļ─ĻüĒŻ¼▓Ķ░┘Ą└Īó╣┼▄°║═├█č®▒∙│ŪŽ╚║¾ø_┤╠IPOŻ¼┤“Ēæ┴╦┘Y▒ŠĀÄŖZæĪŻ

į┌▓Ķ’ŗ┘ÉĄ└Ż¼╚²╝ęŅ^▓┐ŲĘ┼Ųš╣¼F┴╦ÅŖ┤¾Ą─╬³Į─▄┴”Ż¼ęį╝░¾@╚╦Ą─öUÅł╦┘Č╚ĪŻ

2023─ĻŻ¼├█č®▒∙│ŪĪó╣┼▄°║═▓Ķ░┘Ą└Ą─ĀI╩šīŹ¼F═¼▒╚┤¾Ę∙į÷ķLŻ¼ķTĄĻęÄ─Żę▓į┌│ų└möU┤¾ĪŻ┐┐ų°╝ė├╦╔╠ō╬Ų99%Ą─ķTĄĻŻ¼▓Ķ’ŗŠ▐Ņ^éā╝Ŗ╝Ŗķ_åó┴╦Ī░┐±’jĪ▒─Ż╩ĮĪŻ

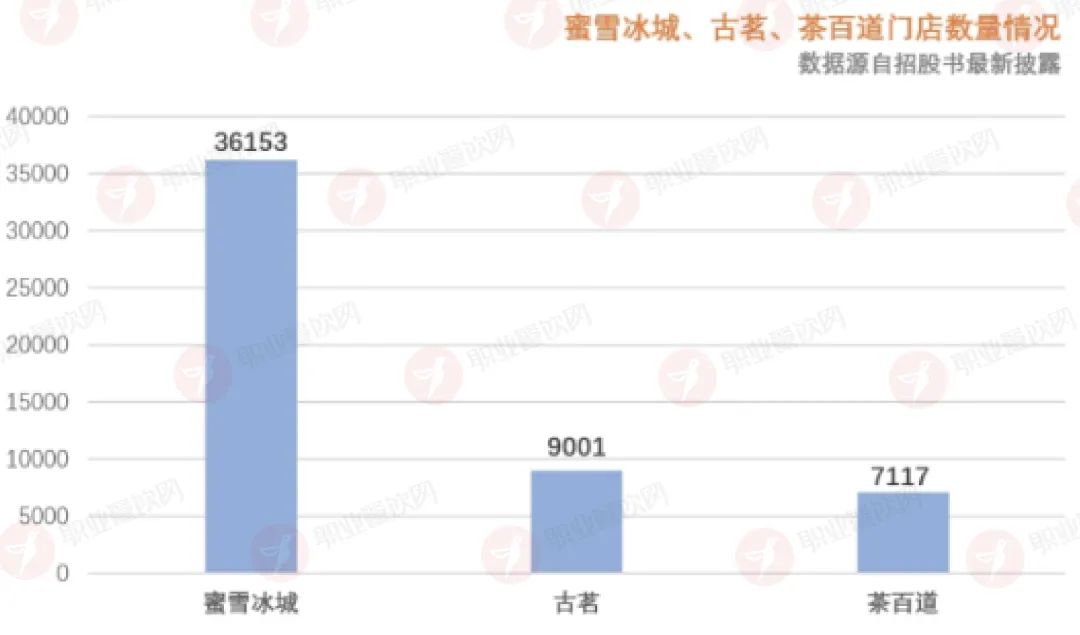

1Īó├█č®▒∙│Ūķ_ĄĻūŅČÓŻ¼┐┐╝ė├╦╔╠

ĀÄŖZ╝ė├╦╔╠Ż¼ęčĮø│╔×ķ▓Ķ’ŗŲĘ┼ŲĄ─ųžę¬╚╬äšĪŻį┌▓Ķ’ŗ┘ÉĄ└Ż¼▒ŖČÓ═µ╝ę┐┐ų°╝ė├╦─Ż╩Į»é┐±öUÅłŻ¼│╔ķL×ķŪ¦ĄĻ╚fĄĻŲĘ┼ŲĪŻ

į┌ķTĄĻęÄ─Ż╔ŽŻ¼├█č®▒∙│Ūęį│¼▀^3.6╚f╝ęĄĻ╬╗ŠėĄ┌ę╗Ż¼ķ_ĄĻ╦┘Č╚ę▓▀b▀bŅIŽ╚ĪŻ

2021─ĻĄūŻ¼├█č®▒∙│ŪĄ─ķTĄĻ╝s×ķ2╚f╝ęŻ¼ĄĮ2022─ĻĄūį÷ķLĄĮ28983╚f╝ęŻ¼ę╗─ĻĢrķgą┬į÷╝s9Ū¦╝ęĪŻĄĮ2023─Ļ9į┬ĄūŻ¼├█č®▒∙│ŪĄ─ķTĄĻ▀_ĄĮ36153╝ęŻ¼ŲĮŠ∙├┐éĆį┬ą┬ķ_800╝ęĪŻ

š²į┌ø_┤╠╚fĄĻ─┐ś╦Ą─▓Ķ░┘Ą└║═╣┼▄°Ż¼ķ_ĄĻ╦┘Č╚ę▓įĮüĒįĮ┐ņĪŻŲõųą╣┼▄°ęį│¼9Ū¦╝ęķTĄĻĄ─ęÄ─ŻŻ¼╬╗ŠėĄ┌Č■ĪŻ

2021─ĻĄūŻ¼╣┼▄°Ą─ķTĄĻ×ķ5694╝ęŻ¼ĄĮ2022─ĻĄūį÷ķLĄĮ6669╝ęŻ¼ę╗─ĻĢrķgą┬į÷975╝ęĪŻĄĮ2023─ĻĄūŻ¼╣┼▄°Ą─ķTĄĻ▀_ĄĮ9001╝ęŻ¼ę╗─ĻĢrķgą┬ķ_2332╝ęĪŻ

▓Ķ░┘Ą└Ą─ķTĄĻ│¼▀^7Ū¦╝ęŻ¼┼┼į┌├█č®▒∙│Ū║═╣┼▄°ų«║¾ĪŻķ_ĄĻ╦┘Č╚═╗’w├═▀MĄ─▓Ķ░┘Ą└Ż¼ę▓į°ę╗─Ļķ_│÷│¼2Ū¦╝ęĄĻĪŻį┌2021─Ļ║═2022─ĻŻ¼▓Ķ░┘Ą└Ęųäeą┬į÷2835║═1284╝ęĪŻšą╣╔Ģ°’@╩ŠŻ¼Įžų┴ūŅ║¾īŹļH┐╔ąą╚šŲ┌Ż¼▓Ķ░┘Ą└ķTĄĻęč▀_7117╝ęĪŻ

ķTĄĻĄ─┐ņ╦┘öUÅłŻ¼ūīŲĘ┼ŲĄ─ĀI╩š╦«Øq┤¼Ė▀ĪŻ░³└©├█č®▒∙│ŪĪó╣┼▄°║═▓Ķ░┘Ą└╚²╝ęŲĘ┼ŲŻ¼┐┐Ž“╝ė├╦╔╠õN╩█╩│▓─Īó░³▓─Ą╚žøŲĘŻ¼▒∙ŽõĪóųŲ▒∙ÖCĄ╚įOéõŻ¼ęį╝░╩š╚Ī╝ė├╦┘M║═Ę■äš┘MĄ╚Ż¼┘ŹĄ├┼ĶØM└ÅØMĪŻ

2023─ĻŪ░Š┼éĆį┬Ż¼├█č®▒∙│ŪīŹ¼FĀI╩š154ā|į¬Ż¼ŲĮŠ∙╚š┘Ź5700╚fį¬Ż╗╣┼▄°į┌2023─ĻŪ░Š┼éĆį┬Ą─ĀI╩š×ķ56ā|į¬Ż¼ŲĮŠ∙╚š┘Ź2074╚fį¬Ż╗▓Ķ░┘Ą└į┌2023─ĻŪ░╚²éĆį┬Ą─ĀI╩š×ķ12.46ā|į¬Ż¼ŲĮŠ∙╚š┘Ź1384╚fį¬ĪŻ

2Īó▓Ķ░┘Ą└ūŅĪ░▒®└¹Ī▒Ż¼├┐į┬Å─├┐╝ę╝ė├╦ĄĻ╔Ē╔Žā¶┘Ź1.44╚f

į┌┴┴č█Ą─│╔┐āå╬▒│║¾Ż¼┼┘╚źõN╩█│╔▒Š║═Ė„ĒŚ┘Mė├Ż¼▓Ķ░┘Ą└Ą─ā¶└¹ØÖ┬╩╩ŪūŅĖ▀Ą─Ż¼ļS║¾ę└┤╬╩Ū╣┼▄°Īó├█č®▒∙│Ū║═─╬č®ĪŻ

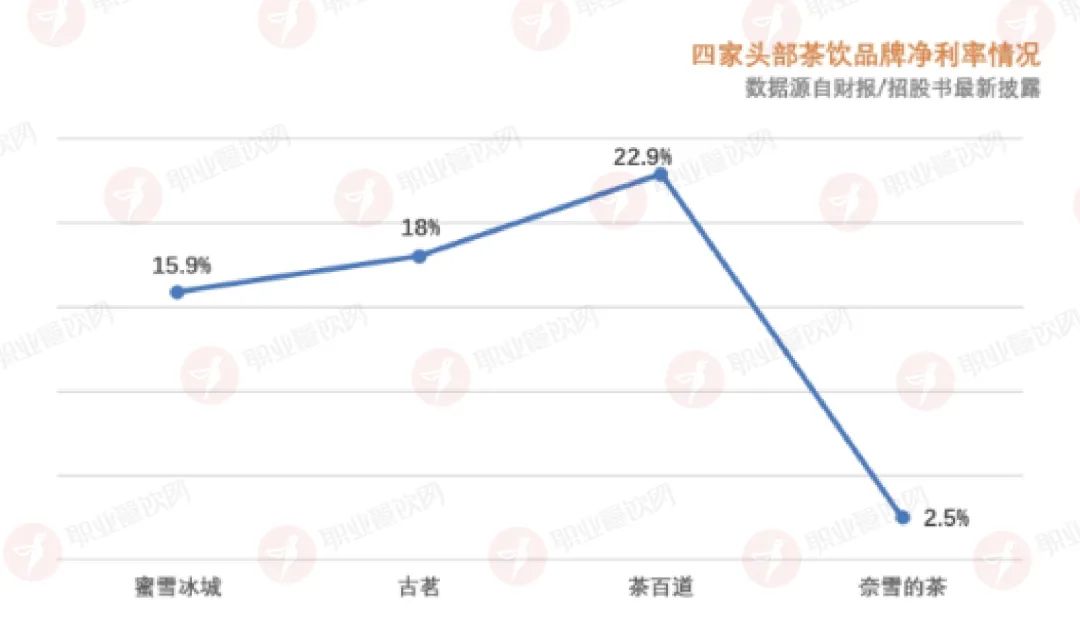

į┌ā¶└¹ØÖ┬╩ĘĮ├µŻ¼▓Ķ░┘Ą└ęį22%Ą─╦«ŲĮ╦”ķ_╦∙ėąī”╩ųŻ¼┐░ĘQūŅĪ░▒®└¹Ī▒ĪŻį┌2020ĄĮ2022─ĻŻ¼▓Ķ░┘Ą└Ą─ā¶└¹ØÖ┬╩Ęųäe×ķ22%Īó21.4%║═22.8%Ż¼Č°╣┼▄°Īó├█č®▒∙│ŪŠ∙Ą═ė┌20%Ż¼─╬č®ät╠Äė┌│ų└m╠ØōpļAČ╬ĪŻ

ĄĮ2023─ĻĄ┌ę╗╝ŠČ╚Ż¼▓Ķ░┘Ą└Ą─ā¶└¹ØÖ┬╩äōŽ┬ą┬Ė▀Ż¼▀_ĄĮ22.9%ĪŻ┼cų«ŽÓ▒╚Ż¼╣┼▄°─┐Ū░Ą─ā¶└¹ØÖ┬╩×ķ18%Ż¼Č°ōĒėąūŅČÓķTĄĻöĄĄ─├█č®▒∙│ŪŻ¼ā¶└¹ØÖ┬╩×ķ15.9%Ż¼Š∙▀h▓╗╝░▓Ķ░┘Ą└ĪŻ╔Ž░ļ─Ļäéäé┼ż╠ØĄ──╬讯¼ā¶└¹┬╩āH2.5%ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼į┌õN╩█žøŲĘ║═įOéõĄ─├½└¹┬╩▀@ę╗ĒŚ╔ŽŻ¼▓Ķ░┘Ą└Č╝▀hĖ▀ė┌╣┼▄°║═├█č®▒∙│ŪĪŻ

─Ū├┤Č╝╩Ū┐┐ų°╝ė├╦╔╠╔·┤µĄ─▓Ķ’ŗŠ▐Ņ^éāŻ¼Š┐Š╣─▄Å─├┐╝ę╝ė├╦ĄĻ╔Ē╔Ž┘ŹČÓ╔┘ÕXŻ┐

Ė∙ō■Ė„éĆŲĘ┼Ų┼¹┬ČĄ─ūŅą┬öĄō■Ż¼├█č®▒∙│Ūį┌2023─ĻŪ░Š┼éĆį┬īŹ¼Fā¶└¹ØÖ╝s25ā|į¬ĪŻ╦ŃŽ┬üĒŻ¼├┐éĆķTĄĻ├┐éĆį┬×ķ├█č®▒∙│ŪĦüĒā¶└¹ØÖ7538į¬ĪŻ

╣┼▄°2023─ĻŪ░Š┼éĆį┬īŹ¼Fā¶└¹ØÖ10.02ā|į¬Ż¼šš┤╦ėŗ╦ŃŻ¼├┐╝ęķTĄĻ├┐į┬×ķ╣┼▄°žĢ½IĄ─ā¶└¹ØÖ×ķ1.29╚fį¬ĪŻ

▓Ķ░┘Ą└ätį┌2023─ĻŪ░╚²éĆį┬┘Ź┴╦2.85ā|į¬Ą─ā¶└¹ØÖŻ¼├┐╝ęķTĄĻ├┐į┬žĢ½IĄ─ā¶└¹ØÖŻ¼×ķ1.44╚fį¬ĪŻ┐╔ęŖ▓Ķ░┘Ą└Å─╝ė├╦ĄĻ╔Ē╔Ž┘ŹĄĮĄ─╩š╚ļūŅĖ▀ĪŻ

02

┘ÉĄ└ōĒöDĪó╩ął÷ųØu’¢║═Ż¼

ą┬▓Ķ’ŗ═µ╝ę╚ń║╬īżšę│÷┬ĘŻ┐

ė╔ė┌ąąśI▀M╚ļķTÖæŽÓī”▌^Ą═Ż¼ą┬▓Ķ’ŗ│╔×ķįSČÓäōśIš▀ĀÄŽÓė┐╚ļĄ─┘ÉĄ└ĪŻ╚╗Č°Įø▀^Ū░Ų┌┼▄±R╚”ĄžŻ¼▓Ķ’ŗ┘ÉĄ└įĮ░lōĒöDĪó╩ął÷Ė▀Č╚’¢║═Ż¼ęčĮø│╔×ķę╗éĆ▓╗ĀÄĄ─╩┬īŹĪŻ

Ą├ęµė┌┘Y▒Š║═╣®æ¬µ£ā×ä▌Ż¼▀@ą®─Ļ├█č®▒∙│ŪĪó╣┼▄°Ą╚Š▐Ņ^╝Ŗ╝Ŗķ_åóöUÅłŻ¼┐ņ╦┘ōīš╝▓Ķ’ŗ╩ął÷Ą─Ą┌ę╗╠▌ĻĀĪŻ

į┌Ņ^▓┐ŲĘ┼ŲųąŻ¼ø_┤╠IPOĄ─├█č®▒∙│ŪĪó╣┼▄°Īó▓Ķ░┘Ą└Ż¼▀Ćėą╬┤╔Ž╩ąĄ─ęµ║╠╠├ĪóĢ°ęÓ¤²Ž╔▓▌Ż¼╬Õ┤¾▓Ķ’ŗŠ▐Ņ^╝ėŲüĒ│¼▀^6.6╚f╝ęĪŻ╝ė╔ŽŽ▓▓ĶĪó─╬č®ā╔┤¾¼FųŲ▓Ķ’ŗ═µ╝ęŻ¼ķTĄĻęÄ─Ż│¼▀^7╚f╝ęĪŻ

Ė∙ō■ĪČ2023ą┬▓Ķ’ŗ蹊┐ł¾ĖµĪĘŻ¼2023─Ļ8į┬31╚š╬ęć°į┌śIĄ─ą┬▓Ķ’ŗķTĄĻ┐éöĄ╝s51.5╚f╝ęĪŻį┌▀@50ČÓ╚f╝ę▓Ķ’ŗķTĄĻųąŻ¼Ņ^▓┐ŲĘ┼Ųš╝ō■┴╦░ļ▒┌ĮŁ╔ĮĪŻ

Ė∙ō■ūŲūRū╔įāł¾ĖµŻ¼░┤GMVėŗŻ¼Ū░╬Õ┤¾¼FųŲ▓Ķ’ŗĄĻŲĘ┼ŲĄ─╩ął÷Ę▌Ņ~ė╔2020─ĻĄ─38.5%į÷ų┴Įžų┴2023─Ļ9į┬30╚šų╣Š┼éĆį┬Ą─44.3%ĪŻ

ļSų°Ņ^▓┐═µ╝ę└^└möUÅł░µłDŻ¼Ųõ╦¹ųąąĪŲ¾śIĄ─╔·┤µæīóįĮüĒįĮ╝ż┴ęŻ¼╬┤üĒ┘ÉĄ└Ą─ā╚ŠĒīó└^└m╔Žč▌ĪŻ

▀^╚źÄū─ĻŻ¼ą┬▓Ķ’ŗąąśI╠Äė┌▒¼░l╩Įį÷ķLļAČ╬ĪŻŅ^▓┐ŲĘ┼Ų░³└©├█č®▒∙│ŪĪó╣┼▄°Īó▓Ķ░┘Ą└Ą╚Ż¼ĀI╩š║═ķTĄĻöĄÄū║§Č╝į┌ĘŁ▒Čį÷ķLĪŻ

ļSų°╚ļŠųš▀▓╗öÓį÷ķLŻ¼╩ął÷ųØu’¢║═ĪóąąśIā╚ŠĒ╝ėäĪŻ¼ą┬▓Ķ’ŗąąśIĖ▀į÷ķLĄ─╣ŌŁhš²ųØuŽ¹╩¦ĪŻ

ųąć°▀BµiĮøĀIģfĢ■ł¾Ėµ’@╩ŠŻ¼2022─ĻŻ¼ą┬▓Ķ’ŗ╩ął÷ęÄ─Ż╝s×ķ1040ā|į¬Ż¼═¼▒╚į÷ķL3.7%ĪŻČ°į┌2020─Ļ║═2021─ĻŻ¼ą┬▓Ķ’ŗ╩ął÷į÷╦┘Ęųäe×ķ26.1%║═19%Ż¼┐╔ęŖą┬▓Ķ’ŗ╩ął÷Ą─į÷╦┘ęčĮø├„’@Ę┼ŠÅĪŻ

┼c┤╦═¼ĢrŻ¼į┌ąąśI╝ė╦┘Ž┤┼Ųų«Ž┬Ż¼Ą┌ę╗┼·ą┬▓Ķ’ŗŲĘ┼ŲęčĮøĄ╣Ž┬ĪŻöĄō■’@╩ŠŻ¼2023─Ļ╔Ž░ļ─ĻŻ¼─╠▓ĶĄĻĄ╣ķ]╝s8╚f╝ęĪŻ░³└©cocoČ╝┐╔Īóę╗³c³cĪó║┌×{╠├Ą╚ŲĘ┼ŲŻ¼Č╝é„│÷ęÄ─Ż╩š┐sĄ─Ž¹ŽóĪŻ

ī”ė┌┤╦Ģrø_┤╠IPOĄ─▓Ķ’ŗŠ▐Ņ^üĒšfŻ¼╚ń║╬ŠS│ųĖ▀į÷ķLŻ¼ūī┘Y▒Š╩ął÷┘Iå╬Ż¼╩ŪĮėŽ┬üĒĄ─ųžę¬╚╬äšĪŻ

Įø▀^ČÓ─ĻĄ─╩ął÷ĖéĀÄŻ¼ę╗┼·Š▀ėąŲĘ┼Ų┴”Īóäōą┬┴”║═╣®æ¬µ£īŹ┴”Ą─▓Ķ’ŗŲĘ┼Ų├ōĘfČ°│÷Ż¼│╔×ķąąśIā╚Ą─┘«┘«š▀ĪŻ

▀@ą®ŲĘ┼ŲĄ─▓╗öÓöUÅłĪóø_┤╠╚fĄĻ─┐ś╦Ż¼ūīš¹éĆ▓Ķ’ŗąąśIĄ─Ė±ŠųūāĄ├Ė³╝ėŪÕ╬·ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį