░▓╠żVS─═┐╦Ż║¤oöĄĄ─ūā┴┐Ż¼╬©ę╗Ą─ī”╩ų

üĒį┤/ė^│▒ą┬Ž¹┘M

ū½╬─/═§╚■

░▓╠ż▓╗─▄ė└▀hį┌īżšęŽ┬ę╗éĆFILAŻ¼į┌ø_ō¶╚½Ū“╗»Ą─š„│╠ųąŻ¼░▓╠ż▒╚ęį═∙╚╬║╬Ģr║“Č╝Ė³ąĶę¬Ī░░▓╠żĪ▒ĪŻ

2024─Ļį¬Ą®Ż¼▒▒Š®═§Ė«ųąŁhĄ─╩╝ūµ°BĄĻŪ░┼┼ŲķLĻĀŻ¼Ą╚┤²┘Å┘IĪ░²ł─ĻŽ▐Č©Ī▒ĪŻį┌┤¾╝s4éĆąĪĢrĄ─Ą╚┤²║¾Ż¼▀@╝ęķTĄĻė┌10:00£╩Ģrķ_ķTĀIśIŻ¼Ą½Ī░²ł─ĻŽ▐Č©Ī▒į┌ę╗┐╠ńŖų«ā╚▒Ń▒╗ōī┘Åę╗┐šĪŻķTĄĻĄĻåT▒Ē╩ŠŻ¼Ī░ø]ėąčažøŻ¼─·┐╔ęįĄĮČ■╩ųŲĮ┼_┐┤ę╗┐┤ĪŻĪ▒

╩╝ūµ°BĪ░²ł─ĻŽ▐Č©Ī▒┐Ņ░³└©ø_õhę┬║═Tą¶╔└Ż¼Ųõųąø_õhę┬įŁār×ķ8200į¬Ż¼į┌Č■╩ųŲĮ┼_Ą─ārĖ±įńęč▀^╚fĪŻ1į┬10╚š═ĒķgŻ¼#╩╝ūµ°B²ł─Ļø_õhę┬│┤ĄĮ12000į¬#Ą─įÆŅ}ø_╔Ž¤ß╦čĪŻ

Ż©üĒį┤Ż║ķe¶~Ż®

Ž¹┘Mš▀Ą─▓╗ĮŌ┼cōī┘Å▒│║¾Ż¼╩Ū╩╝ūµ°BįĮüĒįĮÅŖ┤¾Ą─Ė▀ār╩šĖŅ┴”ĪŻ ųą─Ļ╚╦ėą┼f╚²īÜŻ¼ß׶~Īó├®┼_Īó╩╝ūµ°BŻ╗ųą─Ļ╚╦ėąą┬╚²īÜŻ¼╣½┬Ęūįąą▄ćĪóļŖĖé«aŲĘĪóø_õhę┬ĪŻČ°į┌ą¼Ę■ŅIė“▀Ćėąę╗éĆĖ³Š█Į╣Ą─šfĘ©╩ŪĪ░ųą«a╚²╝■╠ūĪ▒Ż¼lululemonĪó╦_┬Õ├╔Īó╩╝ūµ°BŻ¼║¾ā╔éĆŲĘ┼ŲČ╝ī┘ė┌üå¼öĘę¾wė²Ż©Amer SportsŻ®ĪŻ

¤ošōį§śėĮńČ©Ż¼ųą─Ļ╚╦ęčĮø└@▓╗ķ_╩╝ūµ°B┴╦ĪŻ░ķļSų°╩╝ūµ°BĪ░ę╗ø_ļyŪ¾Ī▒įÆŅ}Ą─░lĮ═Ż¼üå¼öĘęė┌1į┬ųąč«š²╩ĮŽ“╝~Į╗╦∙▀fĮ╗šą╣╔Ģ°Ż¼▀@Ņw╔õŽ“ć°ļH╩ął÷Ą─ą┼╠¢ÅŚĮKė┌ķ_╗©ĪŻ

üå¼öĘę╩Ūę╗╝ę│╔┴óė┌1950─ĻĄ─Ęę╠m¾wė²ė├ŲĘ╣½╦ŠŻ¼į°ė┌1977─Ļį┌║šĀ¢ą┴╗∙Į╗ęū╦∙╔Ž╩ąĪŻ2019─ĻŻ¼░▓╠ż¾wė²┬ō║ŽĘĮį┤┘Y▒ŠĪóAnamered InvestmentsŻ©Lululemonäō╩╝╚╦ŲņŽ┬╗∙ĮŻ®╝░“vėŹĮM│╔═Č┘Yš▀žöłFŻ¼ęį46ā|ÜWį¬╩š┘Åüå¼öĘęĪŻ

üå¼öĘęį°▒╗ĘQ×ķæ¶═Ō▀\äėī├Ą─Ī░LVMHĪ▒Ż¼ŲņŽ┬ūėŲĘ┼Ų▒ŖČÓĪŻ▒╗░▓╠ż╩š┘Å║¾Ż¼üå¼öĘęĄ─ŲĘ┼ŲĮYśŗ▒╗š{š¹×ķ╚²┤¾ŽĄ┴ąĪ¬Ī¬īŻśIĘ■čbĪóæ¶═Ō▒Ē¼F║═Ū“ŅÉ╝░Ū“┼─▀\äėŻ¼Ųõųą▌^×ķų¬├¹Ą─ėą╩╝ūµ°BĪó╦_┬Õ├╔Ż©SalomonŻ®Īó═■Ā¢ä┘Ż©WilsonŻ®Īó▒┌┐╦ĘÕŻ©Peak PerformanceŻ®Ą╚ĪŻ

Ż©üĒį┤Ż║üå¼öĘęšą╣╔Ģ°Ż®

░▓╠żäō╩╝╚╦ČĪ╩└ųęį°šfŻ¼Ī░▓╗ū÷ųąć°Ą──═┐╦Ż¼ę¬ū÷╩└ĮńĄ─░▓╠żĪŻĪ▒ Č°į┌│╔×ķĪ░ć°ļH╠żĪ▒Ą─┬Ę╔ŽŻ¼░▓╠żęčĮøą╬│╔┴╦ę╗╠ūĪ░Å═ųŲš│┘NĪó╝┤▓Õ╝┤ė├Ī▒Ą─ĘĮĘ©šōĪ¬Ī¬ ╩š┘Å├¹ÜŌ┤¾ė┌īŹ┴”Ą─ć°ļHŲĘ┼ŲŻ¼į┌ÅVķ¤Ą─ųąć°Ž¹┘M╩ął÷╔Ž╝ėęį£žBŻ¼┤²ų”Ę▒╚~├»║¾│╔×ķ░▓╠żĀI╩š║═╩ąųĄ╦«Øq┤¼Ė▀Ą─Ē└┤aĪŻ

╚ńĮ±Ż¼╩╝ūµ°B─Ė╣½╦Šš²╩Į│╔×ķĪ░ųąć°░▓╠żĪ▒ĄĮĪ░╚½Ū“░▓╠żĪ▒Ą─╠°░ÕĪŻ▀~│÷▀@╔╚ķT║¾Ż¼░▓╠żĮKīóšŠ╔Žę╗éĆĖ³ÅVķ¤Ą─╬Ķ┼_Ż¼─Ū└’ėąĖ³ČÓĄ─ÖCė÷║═ūā┴┐Ż¼▀Ćėą╚ńĮ±╬©ę╗Ą─ī”╩ųĪŻ

ČÓŲĘ┼ŲŻ¼ų·┴”░▓╠żå¢Č”

2021─ĻŻ¼░▓╠ż░l▓╝ą┬╩«─Ļæ┬įŻ¼īóĪ░å╬Š█Į╣ĪóČÓŲĘ┼ŲĪó╚½Ū■Ą└Ī▒æ┬į╔²╝ē×ķĪ░å╬Š█Į╣ĪóČÓŲĘ┼ŲĪó╚½Ū“╗»Ī▒ĪŻ▀@ę╗─ĻŻ¼░▓╠żĀI╩šęÄ─Ż│¼įĮ░óĄŽ▀_╦╣ųąć°Ż¼│╔×ķĪ░å╬Š█Į╣ĪóČÓŲĘ┼ŲĪó╚½Ū■Ą└Ī▒æ┬įłAØM┬õ─╗Ą─ūŅ╝čūóĮŌŻ╗Č°į┌Ī░╚½Ū“╗»Ī▒│╔×ķæ┬į╝ē─┐ś╦║¾Ż¼░▓╠żų╗╩ŻŽ┬╬©ę╗Ą─ī”╩ųĪŻ

į┌2021─ĻĄ─░▓╠ż30ų▄─ĻæcĄõ╔ŽŻ¼ČĪ╩└ųę├„┤_┴╦░▓╠żĄ─░lš╣─┐ś╦Ż║2025─Ļ░▓╠żųąć°╩ął÷Ę▌Ņ~┴”ĀÄĄ┌ę╗ĪŻ Č°▀@ę╗─┐ś╦╠ßŪ░╚²─Ļ▒ŃęčīŹ¼FĪŻ

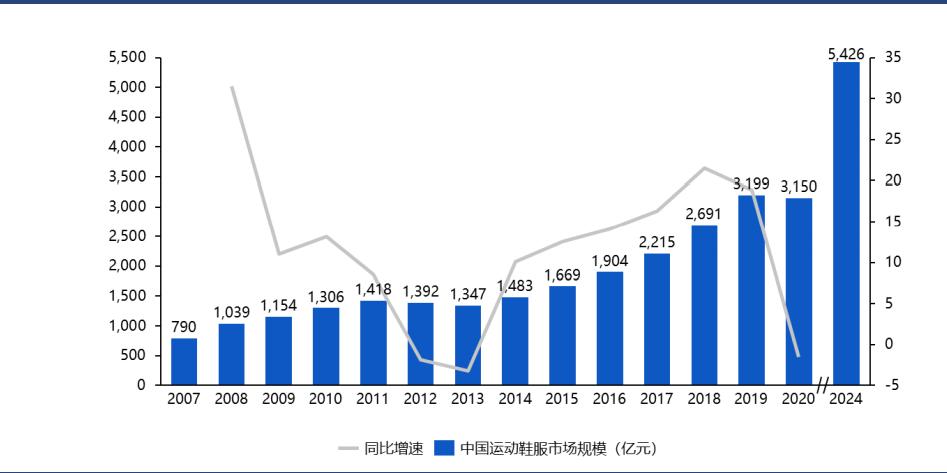

2022─ĻŻ¼░▓╠żĀI╩š536.5ā|į¬Ż¼╩ū┤╬│¼įĮ─═┐╦ųąć°Ż¼╬╗Šėųąć°▀\äėą¼Ę■╩ął÷Ą┌ę╗╬╗Ż¼▀@╩Ūūį2003─Ļ─═┐╦│¼įĮ└ŅīÄ│╔×ķųąć°╩ął÷Ą┌ę╗Ą─▀\äėŲĘ┼Ų║¾Ż¼ųąć°Ų¾śI╩ū┤╬ŖZ╗ž░±╩ūĪŻ

└ŅīÄ┐ų┼┬ø]ėąŽļĄĮŻ¼Įė▀B│įŽ┬ŖW▀\╝t└¹Īóć°│▒╝t└¹ų«║¾Ż¼ūŅĮK│¼įĮ─═┐╦Ą─ģs▓╗╩Ūūį╝║Ż¼Ū■Ą└▐Dą═Ą─┐ņ┬²│╔┴╦Ī░ØM▒PĮį▌öĪ▒Ū░Ą─▓╗╔„ę╗šąĪŻ

╚ńĮ±Ż¼░▓╠żĄ─╩ąųĄ╩Ū└ŅīÄĄ─4.5▒ČŻ¼2023─Ļ╔Ž░ļ─ĻŻ¼░▓╠ż┐éĀI╩š296.5ā|į¬Ż¼│¼▀^└ŅīÄŻ©140.2ā|į¬Ż®┼c░óĄŽ▀_╦╣ųąć°Ż©16.5ā|ÜWį¬Ż¼░┤6į┬30╚šģR┬╩╝s║Ž╚╦├±Ä┼130.0ā|į¬Ż®Ą─┐é║═Ż¼ę▓╚įŅIŽ╚ė┌─═┐╦┤¾ųą╚Aģ^Ą─ĀI╩šŻ©38.04ā|├└į¬Ż¼░┤6į┬30╚šģR┬╩╝s║Ž╚╦├±Ä┼274.9ā|į¬Ż®ĪŻ

¤ošō╩Ū¾w┴┐ĪóŲĘŅÉĖ▓╔wŻ¼▀Ć╩Ū╩ąųĄĪó¼FĮā”éõŻ¼ø_ō¶ć°ļH╩ął÷Ą─░▓╠ż├µŪ░ų╗╩ŻŽ┬╬©ę╗Ą─ĮKśOī”╩ųĪ¬Ī¬─ŪéĆę╗▒Ŗć°«aŲĘ┼Ųöyć°│▒ä▌─▄Č╝ē║▓╗ūĪĄ──═┐╦ĪŻ

į┌ć°ā╚╩ął÷╔ŽŻ¼░▓╠żĄ─│¼įĮų«┬Ę▓óĘŪę╗§ĒČ°Š═Ż¼Č°╩Ū├}ĮjŪÕ╬·Ż¼ėą█E┐╔čŁĪŻ

ųąć°▀\äėą¼Ę■ąąśIÅ─¤oĄĮėąŻ¼ė╔╚§ų┴ÅŖŻ¼┤¾ų┬ĮøÜv┴╦╚²éĆļAČ╬ĪŻ

Ą┌ę╗ļAČ╬╩Ū1980Ī¬2010─ĻŻ¼ć°ļHŲĘ┼Ų╚ļ╚AŻ¼ęįĪ░ĢxĮŁą¼Ä═Ī▒×ķ┤·▒ĒĄ─╝ę═ź╩Įū„Ę╗æ{ĮĶ┤·╣żĘe└█Ų╔·«aĮø“ׯ¼▓óųØu├■╦„│÷ŲĘ┼Ų╗»ĮøĀIĄ─╦╝┬ĘŻ¼į┌░┘žø╔╠│Ūųą┤žōĒų°─═┐╦┼c░óĄŽŻ¼▀BlogoČ╝Ž±śO┴╦ŲĮ╠µĪŻ

2008─ĻŻ¼Ī░ŖW▀\¤ßĪ▒┤▀äėųąć°▀\äėą¼Ę■ąąśIĄ─▄S╔²Ż¼ę▓░Ąųą┬±Ž┬┴╦Ą┌Č■ļAČ╬╩ął÷Ž┤┼ŲĄ─Ę³╣PĪŻ▒▒Š®ŖW▀\Ģ■Ū░║¾Ż¼░▓╠żĪó╠ž▓ĮĪó361ĪŃĪóŲź┐╦Īó°ÖąŪĀ¢┐╦ŽÓ└^╔Ž╩ąŻ¼ķ_åóęÄ─Ż╗»öUÅłŻ╗ć°ā╚¾wė²ė├ŲĘąąśIį┌ŖW▀\Ģ■Ą─ŅA¤ßųą░lš╣ĄĮŪ░╦∙╬┤ėąĄ─ÄpĘÕŲ┌Ż¼ėą15éĆķTĄĻöĄ│¼▀^3000╝ęĄ─¾wė²ŲĘ┼ŲŻ¼░▓╠żĪó└ŅīÄĪó╠ž▓ĮĪóŲź┐╦Ą─ķTĄĻŠ∙│¼▀^┴╦7000╝ęĪŻ

00─Ļ┤·╩Ūųąć°¾wė²Ą─³SĮ╩«─ĻŻ¼Ą½▀@³SĮ╩«─ĻäéäéĮY╩°Ż¼Š═ėŁüĒäC┘²Ą─║«Č¼ĪŻ

Ą┌Č■ļAČ╬╩Ū2011Ī¬2018─ĻŻ¼ŖW▀\Ģ■ĦüĒĄ─╝t└¹Ž¹║─┤∙▒MŻ¼2011Ī¬2014─Ļć°ā╚▀\äėą¼Ę■ąąśI─ĻŠ∙Å═║Žį÷ķL┬╩Ą°ų┴2%Ż¼╠ßŪ░▓┐╩Ą─«a─▄┼c│ų└m£p╚§Ą─ā╚ąĶą╬│╔Õe┼õŻ¼¾wė²ŲĘ┼Ų├µ┼Rų▄▐D└¦ļyĪóÄņ┤µĘeē║Ą╚å¢Ņ}Ż¼┤¾┴┐ķTĄĻė»└¹─▄┴”Ą═Ž┬Ż¼ČÓöĄŲ¾śIśI┐āŽ┬╗¼Ż¼ėąą®╔§ų┴│÷¼F┴╦ć└ųž╠ØōpŻ¼▀M╚ļŽUĘ³Ų┌ĪŻ

ąąśI▀M╚ļŽ┤┼ŲŲ┌Ż¼╬©ėąąę┤µš▀▓┼─▄Ė·ļSĢr┤·į┘Č╚Ž“Ū░ĪŻ

2012─ĻŻ¼░▓╠żśI┐ā76.2ā|į¬Ż¼│¼▀^└ŅīÄĄ─67.4ā|į¬Ż¼ĮKė┌ū°į┌┴╦ć°«a▀\äėŲĘ┼ŲĄ┌ę╗Ą─╬╗ų├╔ŽĪŻ▀@ę╗─ĻŻ¼└ŅīÄ╠Øōp╝s19.8ā|į¬Ż¼░▓╠żģsė»└¹13.59ā|į¬ĪŻ

į┌└ŅīÄ│ų└mŽ“Ė▀Č╦╩ął÷▀M▄ŖŲ┌ķgŻ¼░▓╠ż╩╝ĮK├ķ£╩ų°Č■╚²ŠĆ│Ū╩ąŻ¼ĘĆ╣╠ųąĄ═Č╦Ą─╗∙▒Š▒PŻ╗š²╩Į│¼įĮ└ŅīÄų«║¾Ż¼░▓╠żę▓ķ_╩╝┴╦ųąĖ▀Č╦▐Dą═ĪŻ

2014Ī¬2017─ĻŻ¼ųąć°▀\äėą¼Ę■╩ął÷ųž╗žį÷ķL═©Ą└Ż¼ō■ÅV░lūC╚»öĄō■Ż¼2017─Ļ╬ęć°▀\äėą¼Ę■╩ął÷ęÄ─Ż×ķ2121.48ā|į¬Ż¼═¼▒╚į÷ķL12.5%ĪŻ

┼c┤╦═¼ĢrŻ¼ąąśI╝»ųąČ╚ų─Ļ╠ß╔²Ż¼ĄĮ2017─ĻŻ¼CR5║═CR10Ęųäe×ķ53.9%║═68.95%Ż¼ŽÓ▒╚2013─ĻĘųäeį÷ķL┴╦6.5Īó10.3éĆ░┘Ęų³cŻ¼ ▀@ęŌ╬Čų°ųąąĪŲĘ┼Ų╝ė╦┘│÷ŪÕŻ¼ąąśIŅ^▓┐ŲĘ┼Ųį┌Ž¹╗»Äņ┤µ╬ŻÖC║¾╗ųÅ═Ēgąįį÷ķLĪŻ

Ż©üĒį┤Ż║EuromonitorŻ®

2018─Ļų┴Į±╩ŪĄ┌╚²éĆļAČ╬Ż¼ć°žøŽ¹┘M¤ßŪķĖ▀ØqŻ¼└ŅīÄĪó°ÖąŪĀ¢┐╦Īó╗ž┴”Ą╚ŲĘ┼Ų│╦ä▌Č°ŲŻ¼░▓╠żę▓į┌═Ļ│╔┴╦š¹║Ž║¾▓╗į┘č┌’ŚČÓŲĘ┼Ų┼cĖ▀Č╦╗»Ą─Ī░šµ├µ─┐Ī▒ĪŻ

└ŅīÄųžą┬ß╚ŲĄ─ĘĮ╩Į╩Ūį┘įņę╗éĆ└ŅīÄŻ¼▀@éĆ▀^│╠ūī└ŅīÄé¹ĮŅäė╣ŪŻ¼ŽUĘ³┴╦ČÓ─ĻŻ╗Č°░▓╠ż▓╔╚ĪĄ─╩ŪČÓŲĘ┼Ų▓▀┬įŻ¼ęįų„ŲĘ┼Ų▒ŻūĪųąĄ═Č╦╩ął÷Ż¼╩š┘Åć°ļH╗»ŲĘ┼Ų╠Į╦„Ė▀Č╦╩ął÷ĪŻ

2009─ĻŻ¼░▓╠żÅ─░┘¹É╩ų└’╩š┘Å┴╦FILAŲĘ┼Ųį┌ųąć°Ą─╔╠ś╦╩╣ė├ÖÓ║═īŻĀIÖÓŻ¼▓óš{š¹┴╦Ųõį┌ųąć°╩ął÷Ą─ą╬Ž¾Č©╬╗Ī¬Ī¬▀\äėĢr╔ąĪŻ▒╦ĢrŻ¼▀@éĆüĒūįęŌ┤¾└¹Ą─Ė▀Č╦▀\äėŲĘ┼Ųš²╠Äė┌▀B─Ļ╠ØōpųąĪŻ

Ģr╚╬░▓╠żĖ▒┐é▓├ÅłØ²į°▒Ē╩ŠŻ¼╩š┘ÅFILAę¬┼c░▓╠ż¼FėąŲĘ┼ŲīŹ¼Fā×ä▌╗źčaĪŻFILAų„ę¬ū▀Ė▀Č╦▀\äė┬ĘŠĆŻ¼į┌ć°ļHŲĘ┼Ųą¦æ¬║═┐Ų╝╝čą░lĘĮ├µėąų°├„’@ā×ä▌ĪŻČ°ć°ā╚Ė▀Č╦╝ÜĘų▀\äėŽ¹┘M╩ął÷╚įėą▌^┤¾Øō┴”Ż¼╝ėų«░▓╠żį┌▒Š═┴Ą─ė░Ēæ┴”║═õN╩█Ū■Ą└┘Yį┤Ż¼FILAĄ─▀M╚ļėą└¹ė┌ōīš╝Ė▀Č╦▀\äė╩ął÷Ę▌Ņ~ĪŻ

į┌ŲĘ┼Ųą╬Ž¾╔ŽŻ¼░▓╠ż×ķ▒▄├Ōų„ŲĘ┼ŲėH├±Ą─┬ĘŠĆ└ŁĄ═FILAĄ─Ön┤╬Ż¼┐╠ęŌ┼cFILA▒Ż│ųę╗Č©ŠÓļxŻ¼Å─ĀIõNīė├µ─Ż║²┴╦FILA┼c░▓╠żĄ─ĻPŽĄŻ¼FILA╚ńę╗ų╗’L╣~░Ńø_Ž“Ė▀Č╦╩ął÷Ż¼ų╗╩ŻŽ┬─ŪĖ∙╚¶ėą╚¶¤oĄ─ŠĆ▀¼į┌░▓╠ż╩ų╔ŽĪŻ

2021─ĻŻ¼FILAĄ─ĀI╩š▀_ĄĮ218.2ā|į¬Ż¼Č°└ŅīÄ═¼─ĻĄ─ĀI╩šų╗ėą225.7ā|į¬ĪŻę▓╩Ūį┌▀@ę╗─ĻŻ¼░▓╠żĄ─╩ąųĄ│¼▀^5000ā|Ė█į¬Ż¼═¼─Ļ└ŅīÄ╩ąųĄø_ĄĮÜv╩ĘĖ▀╬╗Ģrę▓▓┼2800ā|Ė█į¬ĪŻ

┤╦║¾Ż¼░▓╠ż▀M╚ļ┴╦ā┤├═öUÅł─Ż╩ĮŻ¼Ž╚╩Ū╩š┘Å┴╦ėóć°æ¶═ŌŲĘ┼ŲSprandiŻ¼│╔┴ó║Ž┘Y╣½╦Šį┌ųąć°ā╚Ąž¬Ü╝ę▀\ĀI╚š▒Š╗¼č®ė├Š▀ŲĘ┼ŲDescenteŻ¼ėų╩š┘Åųąć°ŽŃĖ█═»čbąĪą”┼ŻŻ¼░l┴”═»čb╩ął÷ĪŻ

2019─Ļ3į┬Ż¼░▓╠ż│Ō┘Y350ā|╩š┘Å┴╦üå¼öĘęŻ¼Č°░▓╠ż2018─ĻĄ─ĀI╩šę▓▓╗▀^241ā|ĪŻ

į┌═Ļ│╔╩š┘ÅĄ─║▄ķLĢrķg└’Ż¼║▄ČÓ╚╦▓╗ų¬Ą└FILA╩Ū░▓╠żŲņŽ┬Ą─Ż¼▀@š²╩Ū░▓╠żĄ─ą─ÖC╦∙į┌Ż╗Č°į┌FILA│╔×ķį÷ķLę²Ūµ║¾Ż¼░▓╠żį┌║Ž└ĒĄ─Ģrķg═Ļ│╔┴╦╝»łF┼cūėŲĘ┼Ųį┌ĀIõNīė├µĄ─ĮēČ©Ż¼į┌ę╗Č©│╠Č╚╔Žė╔ų„ŲĘ┼Ų│ąĮė┴╦FILA╚šØuęń│÷Ą─ŲĘ┼Ųä▌─▄ĪŻ

╚ńĮ±Ż¼ø_ō¶╝~Į╗╦∙Ą─üå¼öĘęš²į┌│╔×ķĄ┌Č■éĆFILAĪŻ

╣®æ¬µ£Ż¼ŲĘ┼Ų▒žą▐ā╚╣”

ČÓŲĘ┼Ųæ┬į│ą═ąŲ░▓╠żĄ─śI┐āĪŻ

2023─Ļ╔Ž░ļ─ĻŻ¼░▓╠żų„ŲĘ┼Ųį┌╝»łF┐é¾wĀI╩šųąĄ─š╝▒╚×ķ47.8%Ż¼ęįFILA×ķų„Ą─ČÓŲĘ┼Ųō╬Ų▀^░ļĄ─ĀI╩šĪŻ═¼ĢrŻ¼FILAĄ─ĀI╩š═¼▒╚į÷╦┘×ķ13.5%Ż¼Ųõ╦¹ŲĘ┼ŲätĖ▀▀_77.6%Ż¼Š∙Ė▀ė┌ų„ŲĘ┼ŲĄ─6.1%Ż╗FILAĄ─├½└¹┬╩×ķ69.2%Ż¼Ųõ╦¹ŲĘ┼Ų×ķ73.4%Ż¼ę▓Č╝Ė▀ė┌ų„ŲĘ┼ŲĄ─55.8%ĪŻ

Ż©üĒį┤Ż║░▓╠ż2023─Ļ░ļ─Ļł¾Ż®

ČÓŲĘ┼Ųæ┬įŪĪĘĻŲõĢrŻ¼Ēśæ¬┴╦¾wė²ė├ŲĘ«aśI░lš╣Ą─┌ģä▌Ż║Š½Ė¹╝Üū„ĪŻ

▒╚╚ńŻ¼į┌─═┐╦ĀI╩šųąš╝▒╚Ė▀▀_7│╔Ą─ą¼ŅÉŻ¼į┌╚ļ╚Aų«│§į°▒╗Įyę╗ĘQū„┬├ė╬ą¼Ż¼║¾üĒŽ¹┘Mš▀ķ_╩╝ģ^Ęų┼▄▓Įą¼ĪóūŃŪ“ą¼║═╗@Ū“ą¼Ż¼▀\äėŲĘ┼Ų│ų└m░lš╣Ą─Üv│╠ųąŻ¼ŪÕ╬·Ąž═╣’@ų°¾wė²ė├ŲĘČÓį¬╗»ĪóéĆąį╗»║═īŻśI╗»Ą─├}ĮjĪŻ

Å─īŻśI¾wė²ĄĮą▌ķe¾wė²Ż¼Å─æ¶═ŌĄĮ▒∙č®Īóį┘ĄĮĖ„ĘNīŻśIéĆąį╗»▀\äėąĶŪ¾Ż¼Ž¹┘Mš▀Ą─ąĶŪ¾│ų└möUš╣Ż¼ąĶŪ¾Š═ęŌ╬Čų°╩ął÷ĪŻ

Ą½╣®æ¬µ£ūāĖ’┼cŪ■Ą└š{š¹─▄┴”▓┼╩Ū▀\äėŲĘ ┼ŲĄ─ūo│Ū║ėĪŻ

į┌╣▄└Ē╝▄śŗ╔ŽŻ¼░▓╠ż▓╔ė├╩┬śI▓┐ųŲČ╚▀MąąČÓŲĘ┼Ų▀\ū„Ż¼Ė„éĆ╩┬śI▓┐Ęųäežōž¤Ė„ūįŲĘ┼ŲĄ─čą░lįOėŗĪóėåžøĪóļŖ╔╠▀\ĀIŻ¼╝»łF×ķĖ„éĆ╩┬śI▓┐╠ß╣®Ę©äšĪóą┼ŽóĪó╬’┴„Ą╚ŠC║Žąįų¦│ų╣żū„ĪŻ

į┌Š▀¾wĮøĀIīė├µŻ¼░▓╠żęį╚½ų▒ĀIĘĮ╩Į▀MąąFILAŲĘ┼Ų▀\ĀIŻ¼īóŲõŲĘ┼Ų├½└¹┬╩│Ż─ĻŠS│ųį┌70%╔ŽŽ┬Ż¼ę▓ųØu│╔┴╦╝»łF╩š╚ļš╝▒╚▀^░ļĄ─¼FĮ┼ŻĪŻ╩š┘ÅĄ─ŲŪ┴”ų╗╩Ū│╔╣”Ą─ę╗▓┐ĘųŻ¼Ė³ųžę¬Ą─╩Ū▒ŠĄž╗»ĮøĀIĄ──▄┴”Ż¼░▓╠żīóąę┤µė┌Äņ┤µ╬ŻÖC║¾╦∙Ęe└█Ą─ūŅīÜ┘FĄ─Įø“×ų▒ĮėÅ═ųŲė┌FILAĪŻ

Ī░ŖW▀\¤ßĪ▒║¾Ą─Äņ┤µ╬ŻÖCųąŻ¼─═┐╦Ą╚ć°ļH┤¾┼Ųæ{ĮĶŲĘ┼Ųä▌─▄┼cŽ╚▀MĄ─Äņ┤µ╣▄└Ē─Ż╩Į╚½╔ĒČ°═╦Ż¼Ą½┤¾▓┐Ęųć°«aŲĘ┼Ųų╗─▄▀xō±ĮĄārŻ¼▀@¤oę╔╩Ū’ŗ°cų╣┐╩ĪŻ

2010Ī¬2011─ĻŻ¼░▓╠żų„ŲĘ┼Ųė╔Ī░ŲĘ┼Ų┼·░lĪ▒Ž“Ī░ŲĘ┼Ų┴Ń╩█Ī▒▐Dą═Ż¼ė╔┼·░lą═╣½╦Š▐Dūā×ķ┴Ń╩█ą═╣½╦ŠĪŻ2011─ĻŲŻ¼į┌ŪÕÄņ┤µĄ─ē║┴”Ž┬Ż¼░▓╠żų„ŲĘ┼Ųį┘┤╬ķ_╩╝┴╦ĮøĀI─Ż╩ĮĄ─š{š¹ĪŻ

▀^╚źŻ¼░▓╠żų„ŲĘ┼Ųų„ę¬▓╔ė├ČÓīė╝ēĘųõN╔╠┼c╝ė├╦╔╠Ą─ĘųõN┼·░l─Ż╩ĮŻ¼▀@ĘN─Ż╩Įį┌įńŲ┌─▄ē“└¹ė├ĘųõN╔╠┼c╝ė├╦╔╠į┌ģ^ė“ā╚Ą─ė░Ēæ┴”Ż¼ęį▌^Ą══Č╚ļ┐ņ╦┘Ė▓╔wģ^ė“╩ął÷Ż¼╩ŪĢxĮŁÄ═ß╚ŲĄ─Ė∙▒ŠĪŻ

Ą½ĘųõN┼·░l─Ż╩ĮĄ─▒ūČ╦į┌ė┌ŲĘ┼Ųī”ė┌Ū■Ą└Ą─┐žųŲ┴”╠½╚§Ż¼░▓╠żŲĘ┼Ų┐é▓┐ąĶę¬į÷ÅŖī”Ū■Ą└Ą─šŲ┐ž┴”Č╚Ż¼▓╔╚Ī┼cŽ¹┘Mš▀ų▒Įė╗źäėĄ─ų▒ĀI╣▄└Ē─Ż╩ĮĪŻ

2012─ĻŻ¼×ķ┴╦ŪÕÄņ┤µŻ¼░▓╠ż▓╔╚Ī╝»¾wĄ═ār╗ž┘ÅĮøõN╔╠╩ų╔ŽĄ─£■õN┤µžøĄ─ĘĮ╩ĮŻ¼▀Ćķ_įO┴╦Į³200╝ę╣żÅSĄĻŻ¼▓ó═©▀^ļŖ╔╠Ū■Ą└Ä═ų·ĮøõN╔╠╠Ä└ĒÄņ┤µĪŻ

═¼ĢrŻ¼░▓╠żę▓į┌▀MąąõN╩█▀\ĀIĄ─▒ŌŲĮ╗»Ė─Ė’ĪŻīóąĶę¬īėīė╣▄└ĒĄ─┤¾ģ^ĪóĘųģ^Įø└ĒĪóĮøõN╔╠Īó╝ė├╦╔╠ųę╗╚ĪŽ¹Ż¼ų▒ĮėįO┴óę╗éĆõN╩█ĀI▀\▓┐Ż¼ęįī”╩ął÷ū÷│÷Ė³╝░Ģr£╩┤_Ą─┼ąöÓŻ¼▓óį┌Äņ┤µ╠Ä└ĒĪó«aŲĘįOėŗĪóą┬žøča│õĘĮ├µōĒėą┴╦ų„äėÖÓĪŻ

2020─Ļ9į┬Ż¼░▓╠żīó▀@ą®Įø“×▀Mąą┐éĮYŻ¼╝ė╚ļ┴╦DTCŻ©Direct To ConsumerŻ®ĮøĀI─Ż╩ĮĖ─Ė’Ą─│▒┴„Ż¼▓├│Ę╠µōQé„ĮyųąķgĘųõN╔╠Ū■Ą└Ż¼ęį┤“═©ŠĆŽ┬Ą─Ī░╚╦-žø-ł÷Ī▒ĪŻ

╝ėÅŖī”Ū■Ą└Ą─┐žųŲ┴”Ż¼═©▀^£p╔┘ųąķgŁh╣ØšŲ┐ž└¹ØÖŻ¼▀MČ°į┌ę╗Č©│╠Č╚╔ŽīóŲõūīČ╔ĮoŽ¹┘Mš▀Ż¼▒╚║åå╬┤ų▒®Ą─ĮĄārĖ³╝ėĮĪ┐ĄŻ╗Č°Įø▀^ŽĄĮyąį╩ß└Ē║¾Ą─Ū■Ą└šŲ┐ž┴”Ż¼╩Ū░▓╠żČÓŲĘ┼Ųæ┬įčĖ╦┘ęŖą¦Ą─ĻPµIĪŻį┌2021─ĻŻ¼░▓╠żį°į┌žöł¾ųą╚ń┤╦ĮŌßī│ų└mį÷ķLĄ─├▄┤aŻ║ę╗ĘĮ├µį┤ė┌ļŖūė╔╠äšŪ■Ą└Ą─į÷ķLŻ¼┴Ēę╗ĘĮ├µÜw╣”ė┌╣½╦Š▓╔ė├Ą─DTC─Ż╩ĮĪŻ

─═┐╦Ą─DTCĖ─Ė’Ė³įńŻ¼ę▓Ė³┐ņĪŻ

2017─Ļ6į┬Ż¼─═┐╦═Ų│÷├¹×ķConsumer Direct OffenseĄ─ųžĮMėŗäØŻ¼Ųõųą╠ߥĮŻ║ęįöĄūų╗»║═DTC×ķų„ę¬▓▀┬įŻ¼╝ėÅŖŽ¹┘Mš▀┬ōŽĄŻ¼äōįņĖ³║├Ą─éĆąį╗»ė├涾w“×ĪŻ

═¼─Ļ10į┬Ż¼Ģr╚╬─═┐╦CEO±R┐╦Īż┼┴┐╦Ż©Mark ParkerŻ®ą¹▓╝Ż¼╣½╦Šīóī”┴Ń╩█śIäš▀Mąą┤¾š{š¹Ż¼╬┤üĒÄū─Ļā╚Č╝Ģ■īó┘YĮ║═┘Yį┤Ž“40╝ęųžę¬Ą─┴Ń╩█║Žū„╗’░ķāAą▒ĪŻ─═┐╦░č▀@┼·║Žū„╗’░ķĘQū„Ī░▓Ņ«É╗»┴Ń╩█╔╠Ī▒Ż¼ģ^äeė┌¤oĘ©╠ß╣®Ė▀┘|┴┐Ę■䚥─Ī░¤o▓Ņäe┴Ń╩█╔╠Ī▒ĪŻ

ļSų°─═┐╦┤¾┴”░lš╣DTCśI䚯¼╦¹éāį┌2021─Ļ═╦│÷┴╦├Ę╬„░┘žøĪóUrban OutfittersĄ╚Ū■Ą└Ż¼╝ėÅŖöĄūų╗»▀\ĀIŻ¼ķ_įONike LiveĄ╚Ė┼─ŅĄĻĪŻ

ŅÖ├¹╦╝┴xŻ¼DTCĖ─Ė’ŲõīŹ▓ó▓╗ŠųŽ▐ė┌Ū■Ą└Ė─Ė’Ż¼ŲõĮKśO─┐ś╦╩Ū═©▀^┼cŽ¹┘Mš▀Ą─ų▒Įė┬ōŽĄ▀Mąą╦Įė“Į©įOĪŻ ─═┐╦ęčĮø┤ŅĮ©┴╦Nike AppĪóSNKRS AppĪóNike╬óą┼ąĪ│╠ą“ĪóķTĄĻŲ¾śI╬óą┼║═NTC╬óą┼ąĪ│╠ą“į┌ā╚Ą─ūįėąöĄūųŲĮ┼_¾wŽĄŻ¼ęį╝░╠Ž▓½ĮøõN╔╠Īó░ó└’Ą╚Ą┌╚²ĘĮļŖ╔╠┼c─═┐╦ūįĀIŪ■Ą└╗ź┬ō╗ź═©Ą─Ģ■åT¾wŽĄĪŻ

¤ošō╩ŪŪ■Ą└Ė─Ė’▀Ć╩Ū╦Įė“▀\ŠSŻ¼Č╝ļx▓╗ķ_öĄūų╗»Ė─Ė’Ż¼ęį╝░ī”Ž¹┘Mš▀ąĶŪ¾Ą─ė^▓ņ┼cØMūŃą¦┬╩ĪŻĄ½─┐ś╦ė├æ¶Ą─╦Įė“╗»╣▄└ĒŻ¼╩Ū╗∙▒Š▒P┴¶ų├į┌ųąĄ═Č╦╩ął÷Ą─░▓╠żČ╠Ų┌ā╚ļyęįīŹ¼FĄ──┐ś╦ĪŻ į┌═©Ž“ĮKśO─┐ś╦Ą─┬Ę╔ŽŻ¼░▓╠ż┼c─═┐╦Ą─ĘĮŽ“ŽÓ═¼Ż¼─_▓Į╔į┬²ĪŻ

╚╗Č°Ż¼DTCĄ─ĮKśO─┐ś╦▓óĘŪ┴Ń╩█Ą─ĮKśO─┐ś╦Ż¼DTC─Ż╩Įų╗╩ŪūŅ▀m║Ž«öŪ░╩ął÷┼cŲ¾śIĄ─ļAČ╬ąįūŅā×ĮŌŻ¼DTCī”ė┌┤╠╝ż╩š╚ļĄ─ą¦┬╩╩Ū▀ģļH▀f£pĄ─ĪŻ

DTC─Ż╩Į┬õĄž║¾Ż¼ŲĘ┼ŲąĶę¬ūįąą╠Ä└ĒĄ─ėåå╬┬─╝s║══╦žøąĶŪ¾ļSų«į÷ķLŻ¼│ų└m┐╝“×ŲĘ┼ŲĄ─╣®æ¬µ£╔·«a─▄┴”Īóėåå╬╠Ä└Ē─▄┴”Īó╬’┴„▀\▌ö─▄┴”ĪŻ

2023─Ļ12į┬22╚šŻ¼─═┐╦░l▓╝2024žö─ĻQ2Ż©ī”æ¬ūį╚╗─Ļ2023─Ļ9į┬-11į┬Ż®žöł¾Ż¼┐é¾wĀI╩š134ā|├└į¬Ż¼═¼▒╚āHį÷1%Ż¼į÷ķL┬╩▀B└m3éĆ╝ŠČ╚Ą═ė┌10%Ż¼╦Ų║§├■ĄĮ┴╦╠ņ╗©░ÕĪŻ

į┌ģ^ė“Ęų▓╝ĘĮ├µŻ¼─═┐╦┤¾ųą╚Aģ^ĀI╩š18.6ā|├└į¬Ż¼═¼▒╚į÷ķL8%Ż¼▒M╣▄▀B└m5éĆ╝ŠČ╚▒Ż│ųį÷ķLŻ¼Ą½į÷╦┘ęčÅ─2023žö─ĻQ4Ą─25%▀B└mĮĄų┴8%Ż¼į÷╦┘Ę┼ŠÅĄ─═¼ĢrŻ¼į┌┐éĀI╩šųąĄ─š╝▒╚▓ó▓╗Ė▀Ż¼ĀI╩šęÄ─Żę▓▒╗░▓╠żē║ųŲĪŻ

┤¾ųą╚Aģ^į°╩Ū─═┐╦Ą─ųžę¬į÷ķL³cŻ¼į°į┌─═┐╦DTC▐Dą═║¾│╔×ķ─═┐╦ūŅ┤¾Ą─į÷┴┐╩ął÷Ż¼2018Ī¬2022─ĻĄ─ĀI╩šCAGRŻ©─ĻÅ═║Žį÷ķL┬╩Ż®Ė▀▀_17%ĪŻ

Ą½2023žö─ĻQ2Ż¼─═┐╦▒▒├└ĪóEMEAęį╝░APLAĄžģ^Š∙īŹ¼F│¼▀^30%Ą─į÷ķLŻ¼Č°┤¾ųą╚Aģ^īŹ¼F╩š╚ļ18ā|├└į¬Ż¼═¼▒╚į÷ķLāH6%Ż¼śI┐āŲŻ▄ø├„’@ĪŻ┤╦Ū░Ż¼─═┐╦┤¾ųą╚AĄžģ^śI┐āęč▀B└m╚²éĆ╝ŠČ╚╩š╚ļ═¼▒╚Ž┬ĮĄĪŻ

┤╦Ž¹▒╦ķLŻ¼░▓╠ż═Ļ│╔┴╦ī”ė┌─═┐╦Ą─│¼įĮĪŻ

ąįār▒╚Ż¼╩Ō═ŠĮKīó═¼Üw

┐é¾wČ°čįŻ¼ć°«aŲĘ┼Ųį┌ć°ā╚╩ął÷öDē║ć°ļH┤¾┼ŲĄ─╔·┤µ┐šķgŻ¼░▓╠żę╗▓Į▓Į═Ļ│╔ĄŪĒöŻ¼Ė∙▒ŠįŁę“╩Ūį┌╩ął÷Ą─┐ņ╦┘ūā╗»ųąūŅŽ╚ū÷ūŃ┴╦£╩éõŻ¼ć°│▒ß╚Ų╩ŪŲĘ┼ŲĮĶ┴”Ą─¢|’LŻ¼Å─╝╝ąg┼c«aŲĘīė├µ│ąĮėūĪć°žøß╚ŲĄ─ä▌Ņ^Ż¼Ė³▀m欎¹┘Mš▀īÅ├└Ą─ūā▀w┼cŽ¹┘M┴”Ą─╔²ĮĄŻ¼▓┼╩Ūć°«a▀\äėŲĘ┼ŲĘ┤│¼Ą─ā╚║╦ĪŻ

▓╗▀^Ż¼Ž¹┘Mš▀▓╗Ģ■į┌ęŌšlĄ─╩ąųĄ╩ŪšlĄ─ČÓ╔┘▒ČŻ¼šlĄ─ĀI╩š▀h▀h│¼▀^šlŻ¼Ž¹┘Mš▀ų╗┐┤«aŲĘŻ¼Ž¹┘Mš▀Ė³ĻPūóąįār▒╚ĪŻ

ū▀Ė▀Č╦┬ĘŠĆ▓╗┤·▒Ēø]ėąąįār▒╚Ż¼«aŲĘ▒│║¾Ą─ŪķŠwārųĄ┼c╬─╗»ī┘ąįČ╝╩ŪŲĘ┼Ųęń└¹Ą─ĮM│╔▓┐ĘųŻ¼ų╗▓╗▀^į┌ć°žøß╚Ų║¾Ż¼ć°«aŲĘ┼ŲĄ─╬─╗»ī┘ąį╝ė╦┘╗žÜwĪŻ

ČĪ╩└ųęį°šf▀^Ż║Ī░│╔ķLŲüĒĄ─├±ūÕŲĘ┼Ų┼cć°ļHŲĘ┼Ų═¼┼_ĖéĀÄĢrā╚═ŌĮ╗└¦Ż¼╔╠ł÷Ū■Ą└Ą─│ńč¾├─═Ōūīęį░▓╠ż×ķ┤·▒ĒĄ─ć°ā╚ą¼Ę■Ų¾śIĖąėXĄĮę╗ĘN▓╗╣½ŲĮĪŻĪ▒

╚ńĮ±Ż¼▀@ĘN▓╗╣½ŲĮųØuŽ¹╔óĪŻĄ½Å─«aŲĘī┘ąįĪóČ©ār║═─┐ś╦╚║¾wüĒ┐┤Ż¼FILA╚įū▀▓╗│÷▀\äėĢr╔ąĄ─Č©╬╗Ż¼▀@┼c─═┐╦Ą─īŻśI▀\äėČ©╬╗▓╗═Ļ╚½ŽÓ═¼Ż¼Č°┼c─═┐╦Č©╬╗ŽÓ╦ŲĄ─░▓╠żų„ŲĘ┼Ųėų╠Äį┌▓╗═¼Ą─ārĖ±Ä¦Ż¼ūŅĮKļpĘĮĄ─Ėé╝╝ł÷│╔┴╦ŖW╚RĪŻČ°į┌┤╦▒│║¾Ż¼╩Ūųąć°╩ął÷╔ŽŽ¹┘MĘųīėĄ─Ģr┤·┌ģä▌ĪŻ

░▓╠żŽ“╔ŽŻ¼─═┐╦Ž“Ž┬ĪŻ

2023─ĻĄūŻ¼Ī░─═┐╦ŖW╚RŲņ┼ץĻ┐╔─▄▀M±vŲ┤ČÓČÓĪ▒Ą─é„┬äčĖ╦┘░lĮ═ĪŻł¾Ą└ĘQŻ¼ėąų¬Ūķ╚╦╩┐═Ė┬ČŻ¼Ų┤ČÓČÓ×ķ┴╦╬³ę²─═┐╦Ż¼╠ß│÷┴╦öĄā|į¬Ą─õN╩█Ņ~▒ŻĄūģfūhŻ¼═¼Ģrę¬Ū¾─═┐╦╠ß╣®╚½ŠWūŅĄ═ārĪŻ

─═┐╦ĘĮ├µ╗╦┘Ę┤æ¬Ż¼┴ó╝┤░l▒Ē┬Ģ├„ʱšJīó╚ļ±vŲ┤ČÓČÓĄ─é„┬äĪŻ

Ą½¤oʩʱšJĄ─╩ŪŻ¼Ą═ār┤┘õNęčĮø│╔×ķ─═┐╦Ž┬│┴Ą─└¹Ų„ĪŻ į┌Ė„┤¾ŖW╚RĄĻŻ¼─═┐╦ŅlĘ▒═Ų│÷Ī░2╝■7.5š█Īó3╝■6.5š█Īó4╝■╝░ęį╔Ž5.5š█Ī▒Ą─┤“š█┤┘õN╗ŅäėŻ¼ę▓╩ŪĖ„┤¾ļŖ╔╠╣ØĄ─│Ż┐═ĪŻļm╚╗ø]ėąš²╩Į╚ļ±vŲ┤ČÓČÓŻ¼Ą½─═┐╦Ą─┤┘õN╩ųČ╬║åå╬┤ų▒®Ī¬Ī¬ĘĻ─Ļ▀^╣ØŽ╚Ī░┐│ūį╝║ę╗ĄČĪ▒ĪŻ

š█┐█╗»Ą─▒│║¾ę└╚╗╩ŪÄņ┤µå¢Ņ}ĪŻ2024žö─ĻQ1Ż©2023─Ļ6-8į┬Ż®Ż¼─═┐╦Äņ┤µ×ķ87ā|├└į¬Ż¼Łh▒╚į÷ķL┴╦2.4%Ż╗┼c2021žö─ĻQ1Ą─67ā|├└į¬ŽÓ▒╚į÷ķL┴╦30%ĪŻ

2023─Ļ3į┬Ę▌Ż¼─═┐╦╩ūŽ»žöäš╣┘±Rą▐ĪżĖź╠mĄ┬Ż©Matthew FriendŻ®į°▒Ē╩ŠŻ¼æ┬į╣▄└Ē▀^╩ŻÄņ┤µ╩Ū▒Š─ĻĄ─╩ūę¬╚╬äšĪŻ2024žö─ĻQ2Ż©2023─Ļ9-11į┬Ż®Ż¼─═┐╦Äņ┤µ═¼▒╚Ž┬ĮĄ14%ĪóŁh▒╚Ž┬ĮĄ8%Ż¼Ą½╚į▀_ĄĮ80ā|├└į¬Ż¼ęŌ╬Čų°─═┐╦Ģ■į┌Č╠Ų┌ā╚čė└mĮĄÄņ┤µĄ─┼e┤ļĪŻ

2023─Ļ9į┬Ż¼─═┐╦į┌ÅVų▌╚fć°ŖW╠ž╚R╦╣ķ_│÷┴╦╚½Ū“ūŅ┤¾Ą─Ī░NIKEā×▀x¾w“ץĻĪ▒Ż¼ō■╚fć°ŖW╠ž╚R╦╣öĄō■Ż¼įōĄĻķ_śI«ö╠ņõN╩█Ņ~▀_ĄĮ┴╦1005╚fį¬ĪŻ

Ż©üĒį┤Ż║ ╚fć°ŖW╠ž╚R╦╣╣½▒Ŗ╠¢ Ż®

ļm╚╗ŅlĘ▒Ą─┤“š█┤┘õN┐╔─▄Ģ■ī”─═┐╦Ą─Č©ār▓▀┬į║═└¹ØÖ┐šķgĦüĒē║┴”Ż¼Ą½ę▓į┌┐═ė^╔ŽĖ─ūā┴╦Ž¹┘Mš▀Ą─æBČ╚ĪŻ═©▀^ŖW╚RĄĻīŹ¼Fš█┐█╗»╚źÄņ┤µŻ¼ĻÄ▓ŅĻ¢ÕeĄž╚┌╚ļ┴╦Ž¹┘MĮĄ╝ēĄ─┌ģä▌Ż¼į┌▓╗ŲŲē─ārĖ±¾wŽĄĄ─ŪķørŽ┬▀Mę╗▓Į═ž┐═Ż¼▒╚░▓╠żČÓŲĘ┼ŲĖ▓╔w▓╗═¼ārĖ±Ä¦Ą─ĘĮ╩ĮĖ³╝ėņ`╗ŅĪŻ

ī”░▓╠żČ°čįŻ¼īóų„ŲĘ┼Ųū÷┤¾ū÷ÅŖĄ──═┐╦╚įŠ▀ėą║▄ÅŖĄ─ĮĶĶbęŌ┴xŻ¼░▓╠ż▓╗─▄ė└▀hį┌īżšęŽ┬ę╗éĆFILAŻ¼ į┌ø_ō¶╚½Ū“╗»Ą─š„│╠ųąŻ¼░▓╠ż▒╚ęį═∙╚╬║╬Ģr║“Č╝Ė³ąĶę¬Ī░░▓╠żĪ▒ĪŻ

2023─Ļ1į┬Ż¼░▓╠żį┌Ė█Į╗╦∙╣½▓╝┴╦╔Ž╩ą16─ĻüĒūŅ┤¾ęÄ─ŻĄ─╚╦╩┬š{š¹Ż║ČĪ╩└ųęąČ╚╬CEOŻ¼┴¶╚╬ČŁ╩┬Ģ■ų„Ž»Ż╗╝»łFīŹąą┬ōŽ»CEOųŲČ╚Ż¼ė╔┘ć╩└┘t║═ģŪė└╚AĮė░¶Ż╗įŁ▒Šæ¶═Ō▀\äėŲĘ┼Ų╚║▒╗▓Ęų×ķĄŽ╔Ż╠žŲĘ┼Ų║═┐╔┬ĪŲĘ┼ŲŻ¼įŁŲĘ┼Ų╚║žōž¤╚╦▒╗š{═∙üå¼öĘę╝»łF╚╬ł╠ąąČŁ╩┬╝µCEOŻ¼Š█Į╣üå¼öĘęĄ─╣▄└ĒĪŻ

ļS║¾Ż¼░▓╠ż▀Ć▀Mąą┴╦ĮM┐Ś╝▄śŗš{š¹Ż¼ą┬│╔┴ó┴╦╝»łFŪ■Ą└▓┐Īó╝»łF¾wė²╩ął÷▓┐Ż¼š¹║Ž╝»łFžöäš▓┐Ż¼│╔┴ó¢|─Žüåć°ļHśIäš▓┐Ż¼ū„×ķ│÷║ŻśI䚥─┼┼Ņ^▒°ĪŻ

Å─ĮM┐Ś┼c╚╦╩┬īė├µŻ¼░▓╠ż╩ß└Ē┴╦╝»łFśI䚯¼ Ė³ŪÕ╬·Ąž│╩¼F×ķ░▓╠żų„ŲĘ┼ŲĪóFILAŲĘ┼ŲĪóŲõ╦¹ŲĘ┼Ų┼cüå¼öĘę ╦─┤¾░ÕēKĪŻ

Č°į┌▀@┤╬š{š¹ų«Ū░Ą─2022─ĻQ4Ż¼░▓╠żų„ŲĘ┼ŲĪóFILAĄ─┴Ń╩█ĮŅ~Š∙═¼▒╚žōį÷ķLŻ¼ŲõųąFILAĖ³╩Ū╩ū┤╬å╬╝Šžōį÷ķLŻ¼ųžĮ╩š┘ÅĄ─üå¼öĘęę▓╚į╬┤ĄĮė»└¹ų▄Ų┌ĪŻ

2023─Ļ10į┬Ż¼░▓╠ż▀Mę╗▓Į╣½▓╝╬┤üĒ3─ĻŻ©2024Ī¬2026─ĻŻ®Ą─░lš╣ęÄäØŻ║░▓╠żŲĘ┼Ų┴„╦«īó▒Ż│ųļp╬╗öĄį÷ķLŻ╗FILAŲĘ┼ŲīóīŹ¼F400ā|-500ā|┴„╦«Ą──┐ś╦Ż╗ĄŽ╔Ż╠žŲĘ┼Ų┼c┐╔┬Ī¾wė²īó┴”ĀÄ┤“įņ╝»łFĄ─Ą┌3éĆ░┘ā|ŲĘ┼ŲĪŻ

═¼ĢrŻ¼üå¼öĘę╝»łFīó└^└mÅŖ╗»ųąć°Īó▒▒├└ĪóÜWų▐╚²┤¾╩ął÷Ż¼═Ų▀M╬ÕéĆĪ░10ā|ÜWį¬Ī▒æ┬įŻ¼║╦ą─ŲĘ┼Ųį┌Ė„ūį╝ÜĘųŅIė“Į©┴ó╚½Ū“ŅIŽ╚Ąž╬╗ĪŻ

Ż©üĒį┤Ż║╩╝ūµ°B╣┘ĘĮ╬ó▓®Ż®

į┌2023─Ļ│§Ą─š{š¹ųąŻ¼░▓╠ż¾wė²▒Ē╩ŠŻ¼╔Ž╩÷š{š¹╩Ū×ķ┴╦Ė³║├┬õīŹ▒Š╝»łFĪ░ČÓŲĘ┼ŲĪ▒╝░Ī░╚½Ū“╗»Ī▒æ┬įĪŻį┌░▓╠ż╦∙Ž“═∙Ą─╚½Ū“▀\äė╩ął÷Ēöīėų«æųąŻ¼░▓╠ż╚įīóęįČÓŲĘ┼Ų─Ż╩Įū„×ķ╚½Ū“╗»æ┬įĄ─ų„ŠĆŻ¼üå¼öĘę╩ŪūŅ║├Ą─╠ż░ÕĪŻ

ī”ė┌░▓╠żĄ─öUÅłŻ¼─═┐╦▓╗×ķ╦∙äėŻ¼╚į į┌ž×ÅžĮĄ▒Šį÷ą¦Ą─╝╚Č©┬ĘŠĆĪŻ

2023─Ļ12į┬Ż¼╣½▓╝žöł¾Ą─═¼ĢrŻ¼─═┐╦ą¹▓╝ėŗäØį┌╬┤üĒ╚²─Ļā╚╣Ø╩ĪĖ▀▀_20ā|├└į¬Ą─│╔▒ŠŻ¼╔µ╝░Ą─ŅIė“░³└©║å╗»«aŲĘĘųŅÉĪóį÷╝ėūįäė╗»║═╝╝ąg╩╣ė├Īó║å╗»ĮM┐Śęį╝░└¹ė├ęÄ─Ż╠ßĖ▀ą¦┬╩Ą╚ĪŻĄ½─═┐╦═¼Ģr▒Ē╩ŠŻ¼╬┤üĒīóį┌┼«ąįśIäš╝░JordanŻ©å╠ĄżŻ®ŲĘ┼Ųā╔┤¾ŅIė“▀Mę╗▓Įį÷╝ė═Č┘YĪŻ

Äū║§═¼ĢrŻ¼░▓╠ż═Ļ│╔┴╦ī”ė┌┼«ąįĶż┘żĘ■’ŚŲĘ┼ŲMAIA ACTIVEĄ─╩š┘Å┼cš{š¹Ż¼ča│õ┴╦╝»łFŲņŽ┬┼«ąį▀\äėśIäš░ÕēKĪŻ

╝ÜĘųąĶŪ¾│ų└mė┐¼FŻ¼▀\äėŽ¹┘M╩ął÷š²į┌═Ļ│╔╣®Įo“īäėŽ“Ž¹┘M“īäėĄ─▐DęŲŻ¼▀@╩Ūę╗ł÷Ģ║Ģr┐┤▓╗ĄĮĮK³cĄ─±R└Ł╦╔Ż¼─═┐╦╩Ū░▓╠żĄ─╬©ę╗ī”╩ųŻ¼Ą½─═┐╦Ą─ī”╩ųģs▓╗āH╩Ū░▓╠żĪŻ

ĮYšZ

į┌├▄ŪąĻP┬ōų°ę┬╩│ūĪąąĄ─┤¾▀\äė«aśIųąŻ¼░▓╠ż┼c─═┐╦ų«ķgĄ─ūĘų║═│¼įĮ▓ó▓╗╩Ū╝ā┤ŌĄ─╔╠śIī”øQŻ¼ę▓╩Ūć°ļHĖéĀÄĪó╔ńĢ■ūā▀wĪóĮøØ·ų▄Ų┌Ą─ę╗▓┐ĘųĪŻ

ę╗ĘĮ├µŻ¼▀\äė«aśIū▀Ž“╝ÜĘų╗»┼cīŻśI╗»Ż¼▓╗╣▄╩Ūé„ĮyĄ─┼▄▓ĮĪó╗@Ū“ĪóūŃŪ“Ż¼▀Ć╩Ūą┬┼dĄ─ĄŪ╔ĮĪó╗¼č®Īóø_└╦Ż¼Č╝│╩¼F│÷Å─ąĪ▒ŖĄĮ┤¾▒ŖĪóÅ─║Ż═ŌĄĮć°ā╚Ą─═žš╣┌ģä▌ĪŻę“┤╦Ż¼▀@ą®▀\äėĒŚ─┐Ą─Ą┌ę╗▌å╗▒¼Ų┌Ż¼Č╝ė╔ć°═Ō┤¾┼Ų│įŽ┬Ą┌ę╗▓©╝t└¹ĪŻ

┴Ēę╗ĘĮ├µŻ¼Ž¹┘Mą─└ĒūāĄ├ė·░l└Ēąį┼cųö╔„Ż¼▒M╣▄╝ÜĘų▀\äė«aśIß╚ŲŻ¼Ą½Ž¹┘Mš▀ķ_╩╝ėąęŌūRĄžš{š¹ŅA╦ŃĮYśŗŻ¼Ģr╔ą▀\äėŲĘ┼ŲFILAĄ─┐ņ╦┘░lš╣Ż¼š²¾w¼F│÷Ī░ę╗ę┬ČÓ┤®Ī▒Ī░ę╗Ę■ČÓė├Ī▒Ą─┌ģä▌Ż¼īŻśI▀\äėčbéõ┼c╚š│Ż┤®┤ŅĄ─ĮY║Ž╚įį┌╔Ņ╗»Ż¼å╬ę╗Č©╬╗Ą─ŲĘ┼Ųļyęį▀mæ¬ķLŲ┌ĖéĀÄĪŻ

ęį░▓╠ż×ķ┤·▒ĒĄ─ć°«a▀\äėŲĘ┼ŲĄ─░lš╣┬ĘÅĮŻ¼Č╝ī”æ¬┴╦ąąśIč▌ūāĄ─┌ģä▌Ż¼īóūį╔Ēā×ä▌Į©┴óį┌┤¾ŁhŠ│Ą─╗∙ĄA╔ŽŻ╗Č°į┌ĖéĀÄŁhŠ│Ė³×ķÅ═ļsĄ─ć°ļH╩ął÷╔ŽŻ¼ė├æ¶īÅ├└Īó«aŲĘĮYśŗĪó╣®æ¬─Ż╩ĮČ╝Ė³×ķÅ═ļsŻ¼░▓╠ż┼c─═┐╦Ą─ĖéĀÄīóĖ³╝ė╝ż┴ęĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį