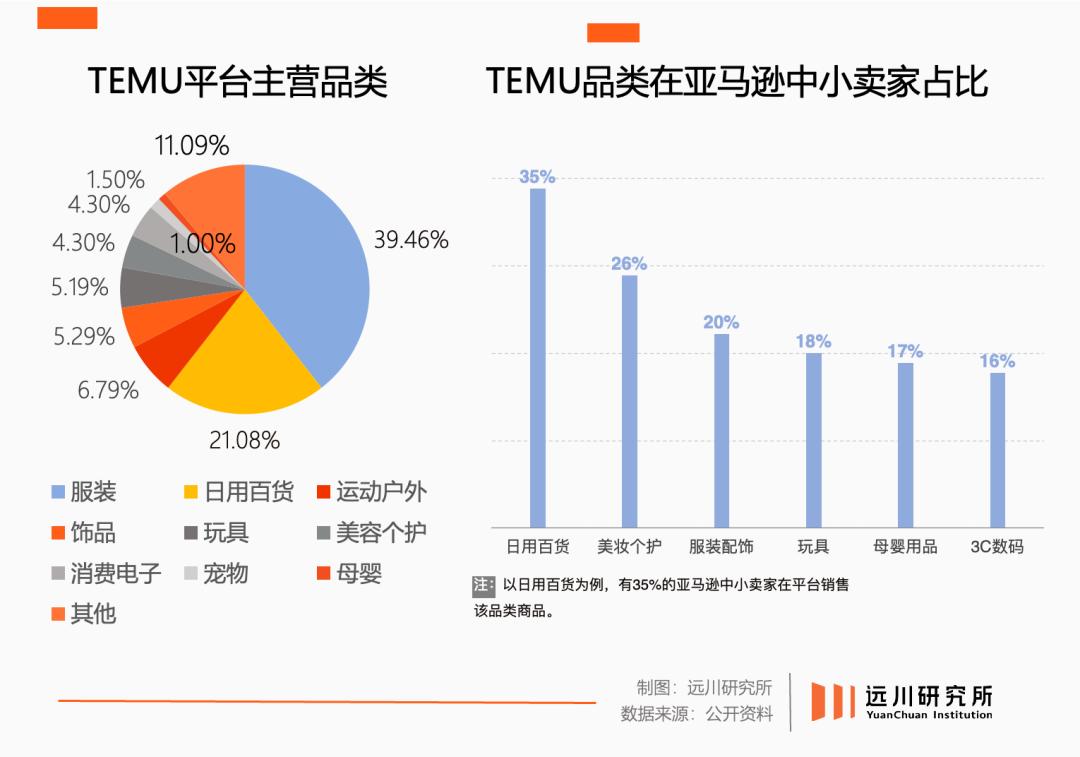

Ų┤ČÓČÓTEMUĄ─╔ŽŽ▐į┌──└’Ż┐

üĒį┤/▀h┤©čąŠ┐╦∙

ū½╬─/╔“ĄżĻ¢

2023─ĻŻ¼TEMUĄ─¬Ü┴óįL┐═öĄ×ķ4.67ā|Ż¼ų╗ėąüå±R▀dĄ─17%[1]Ż╗TEMUįō─ĻĄ─GMV╝s×ķ140ā|├└į¬[2]Ż¼ų╗ėąüå±R▀dĄ─2%Ż╗TEMU─Ė╣½╦ŠŲ┤ČÓČÓĄ─╩ąųĄ×ķ1908ā|├└į¬Ż¼ų╗ėąüå±R▀dĄ─12%ĪŻ

äė▌m╩«▒ČĄ─▓ŅŠÓŻ¼ūī╚╦éā¾@ć@Ų┤ČÓČÓ╚½Ū“╗»╦┘Č╚Ą─═¼ĢrŻ¼┐é╩Ū╚╠▓╗ūĪča╔Žę╗ŠõĪ░Ė·üå±R▀d▀Ć╩Ūø]Ę©▒╚Ī▒ĪŻ

╚╗Č°▀^╚źÄūéĆį┬Ż¼Š├Įø╔│ł÷Ą─└Ž┼Ų┴ąÅŖģsį┌»é┐±│ŁTEMUĄ─ū„śIŻ¼Å─Ī░░┘ā|ča┘NĪ▒ĪóĪ░«aśIĦĘ÷│ųėŗäØĪ▒ĄĮĪ░╬’┴„╚½═ą╣▄Ī▒[3]Ż¼Ų┤ČÓČÓĄ─┐┤╝ę▒ŠŅIÄū║§▒╗üå±R▀d─├įć┴╦éĆ▒ķŻ¼Ą½╚įø]─▄ȶųŲTEMUĄ─śO╦┘öUÅłĪŻ

╔ĒĮø░┘æĄ─╚½Ū“ļŖ╔╠Š▐Ņ^Ż¼š²▒╗ŠĒ╚ļę╗ł÷ė╔║¾üĒš▀ųŲČ©Ą─ė╬æ“ęÄätĪŻ

01

üå±R▀dį┌║”┼┬╩▓├┤Ż┐

TEMUį┌▒▒├└ÖM┐š│÷╩└Ą─2022─ĻŻ¼ŪĪ║├╩Ūüå±R▀d╩Ę╔ŽĮøĀIūŅæKĄŁĄ─ę╗─ĻŻ║

üå±R▀d╩š╚ļį÷╦┘ČÓ─Ļ▒Ż│ųį┌20%ęį╔ŽŻ¼į┌2022─ĻŽ┬Ą°ų┴9%Ż¼äōŽ┬╔Ž╩ąęįüĒĄ─ūŅĄ═ųĄĪŻĮøĀI└¹ØÖę▓▒╚╔Žę╗─Ļ┤¾Ę∙£p╔┘51%ĪŻžöł¾░l▓╝«ö╠ņŻ¼üå±R▀dŠ═Ą°ø]┴╦░ļéĆŲ┤ČÓČÓ[4]ĪŻ

æKĄŁžöł¾Ą─▒│Š░╩Ū│ų└mū▀Ė▀Ą─╚½Ū“┼“├øŻ¼├└ć°▒Š═┴╬’ārĮė▀B╔ŽØqŻ¼┐╔▀xŽ¹┘MŲĘéõ╩▄┤“ō¶Ż╗═¼ĢrŻ¼įŁ▓─┴Ž║═╬’┴„ārĖ±┼╩╔²Ż¼╔╠╝ę╠¦ār┘u▓╗äėžøŻ¼ĮĄārėų│į▓╗’¢’łŻ¼ūŅĮKī¦ų┬┴╦╣®ąĶČ╦ā╔Ņ^╠╔ŲĮĪŻ

ŪĪŪĪ╩Ū▀@éĆĢr║“Ż¼TEMUęį¤oŪķĄ─Ą═ārÖCŲ„Ą─ĮŪ╔½š²╩Į┴┴ŽÓ▒▒├└ļŖ╔╠╩ął÷ĪŻĄ½üå±R▀d’@╚╗ø]╠½«ö╗ž╩┬Ż¼▓╗āHČÓ┤╬╣½ķ_▒Ē╩ŠĪ░Š▄Į^ģó┼cĄ═ārĖéĀÄĪ▒Ż¼▀Ćį┌║┌╬ÕŲ┌ķgŻ¼┤¾┤¾ĘĮĘĮĄžį┌šŠā╚╩ūĒōÆņ╔Ž┴╦TEMU═ČĘ┼Ą─ÅVĖµĪŻ

╩┬īŹūC├„Ż¼TEMUĄ─│÷ł÷Š½£╩Ąž┤“ųą┴╦üå±R▀dĄ─Ų▀┤ńŻ║

╩ūŽ╚Ż¼TEMU─Ż╩ĮĄ─║╦ą─┐│Ą¶ųąķgŁh╣ØōQ╚ĪĄ═ārŻ¼Č°üå±R▀d─Ż╩ĮĄ─ų„¾wŪĪŪĪ╩Ūųąķg╔╠ĪŻ

üå±R▀dį┌├└ć°ļŖ╔╠╩ąš╝┬╩Į³40%Ż¼ėąĮ³70%Ą─╔╠ŲĘ║═Ą┌╚²ĘĮ┘u╝ęüĒūįųąć°[5]ĪŻ

▀@ą®┘u╝ęČÓęį╩ņųO╗ź┬ōŠWĀIõN║═ļŖ╔╠▀\ĀIĄ─┘Qęū╔╠×ķų„Ż¼ų╗ėą╔┘öĄŅ^▓┐┘u╝ęĢ■į┌ēč┤¾║¾ūįĮ©╣żÅSŻ¼┤¾▓┐Ęų╚įęįĪ░┤·╣żÅS-▀\ĀI╔╠-üå±R▀dŲĮ┼_-║Ż═ŌŽ¹┘Mš▀Ī▒Ą──Ż╩Į▀\ū„Ż¼ųąķgŁh╣ØĄ─├½└¹┬╩ūŅĖ▀─▄▀_ĄĮ80%[6]ĪŻ

TEMUĄ─ė╬æ“ęÄät╩Ū▒Ż╦═╣żÅS╔ŽC╬╗Ż¼═©▀^ų▒▀B╣®ąĶā╔Č╦Ą─Ī░╚½═ą╣▄─Ż╩ĮĪ▒Ż¼ūį╝║öłŽ┬┴╦╝»╔ó┘|ÖzĪó┐ńŠ│╬’┴„Īó║Ż═ŌĀIõN½@┐═Īó╩█║¾Ę■䚥╚Ę▒Å═Ą─ųąķgŁh╣ØŻ¼▓╗āHį÷ÅŖ┴╦ŲĘ┐žŻ¼▀ĆśO┤¾ĄžĮĄĄ═┴╦ųąķg│╔▒ŠĪŻ

Ųõ┤╬Ż¼TEMUį┌ųąķg│╔▒ŠĮĄĄ═Ą─═¼ĢrŻ¼į÷ÅŖ┴╦╣®ĮoČ╦Ą─┤_Č©ąįĪŻ

Ž¹┘MČ╦Ą─ąĶŪ¾═∙═∙Ū¦ūā╚f╗»Ż¼Ą½╣żÅSĖ³į┌ęŌĄ─╩ŪĘĆČ©Ą─┤¾ęÄ─ŻĄ─╔·«aŻ¼║▄ļyņ`╗Ņš{š¹╔·«a╣ØūÓĪŻę▓Š═╩ŪšfŻ¼╣żÅSäéąįĄ─Ī░╔·«aėŗäØĪ▒┼cŽ¹┘Mš▀ČÓį¬╗»Ą─ąĶŪ¾╠ņ╚╗┤µį┌├¼Č▄ĪŻ

TEMU│ąęuūįŲ┤ČÓČÓĄ─╦ŃĘ©Ż¼į┌╣®ĮoČ╦░ńč▌ų°Ė³ųžę¬Ą─ĮŪ╔½Ż║═©▀^Üw╝»ąĶŪ¾Ż¼į÷ÅŖ╣®ĮoČ╦┤_Č©ąįŻ¼ūī╣żÅS┐╔ęįķ_ūѱR┴”╔·«aŻ¼ę└┐┐ęÄ─Ż▀Mę╗▓Įöé▒Ī│╔▒ŠĪŻ

³SŹśį°īó┤╦┐éĮY×ķĪ░ė├ąĶŪ¾┴„═©é╚Ą─░ļėŗäØĮøØ·Ż¼═Ųäė╣®Įoé╚Ą─░ļ╩ął÷ĮøØ·Ī▒Ż¼▀@ĘN┤_Č©ąį╩Ū╣®Įoé╚ĮĄārĄ─ųžę¬Ū░╠ßĪŻ

ūŅ║¾Ż¼TEMU─Ż╩ĮĄ─ß╚Ųī”üå±R▀dĮøĄõĄ─’w▌å└Ēšō«a╔·┴╦═■├{ĪŻ

žÉ╦„╦╣į┌2000─Ļ╠ß│÷Ī░’w▌å└ĒšōĪ▒Ż¼╝┤ė├Ą═ār╬³ę²Ž¹┘Mš▀Īó╠ß╔²ė├涾w“ׯ¼▀MČ°└█ĘeūŃē“ČÓĄ─┴„┴┐Ż¼Ą╣▒Ų┘u╝ęĮo│÷Ė³Ą═Ą─ārĖ±ĪŻ

Ą═ār╩Ū▀@╠ū└ĒšōĄ─║╦ą─Ż¼×ķ┤╦Ż¼üå±R▀dīŻķTķ_░l┴╦ę╗╠ūČÓŲĮ┼_▒╚ār¾wŽĄŻ¼ę╗Ą®░l¼FŲõ╦¹ļŖ╔╠ŲĮ┼_═¼┐Ņ╔╠ŲĘĄ─ārĖ±▀hĄ═ė┌ūį╔ĒŻ¼▒ŃĢ■═©▀^æ═┴P╗“Ž┬╝▄Ą─ĘĮ╩Įę¬Ū¾┘u╝ęš{ārĪŻ

2023─Ļ6į┬Ż¼üå±R▀dīóTEMUÅ─ūį╝║Ą─▒╚ārŽĄĮyųąęŲ│²Ż¼╣┘ĘĮĮo│÷Ą─ĮŌßī╩ŪĪ░üĒ┬Ę┤µę╔Ż¼┐╔─▄╩Ū╝┘├░«aŲĘĪ▒ĪŻĄ½šµš²Ą─įŁę“║▄┐╔─▄╩ŪTEMUĄ─╔╠ŲĘārĖ±▀hĄ═ė┌üå±R▀dŻ¼Ģ■ī¦ų┬▒╚ārŽĄĮyųąĄ─┤¾┴┐┘u╝ę╩▄┴P[7]ĪŻ

┴Ē═ŌŻ¼üå±R▀dį÷ķL’w▌åĄ─╩¦╦┘į┌┴„┴┐Č╦Ė³×ķ├„’@ĪŻ

╔ŽŠĆę╗─ĻČÓŻ¼TEMUį┌├└ć°Ą─įLå¢┴┐ĘŁ┴╦10▒ČŻ¼į┬╗Ņė├æ¶öĄ│¼▀^7000╚f[8]Ż¼Ęų╬÷╣½╦ŠComscore╣└ėŗŻ¼▀@ą®įLå¢┴┐ČÓüĒūįüå±R▀dĪŻ

2023─ĻĄ─║┌╬ÕĖ³─▄šf├„å¢Ņ}Ż¼┼cTEMU┴„┴┐Īóå╬┴┐ļpļp▒¼┼’ŽÓ▒╚Ż¼│¼╦─│╔üå±R▀d┘u╝ęĘ┤üŲĮ┼_┴„┴┐æKĄŁĪóõN┴┐▓╗╝░ŅAŲ┌ĪŻ

«öę╗ŪąĖéĀÄ╗žÜwĄĮ╔╠śI▒Š┘|Ż¼üå±R▀d║═TEMUų«ķg▓ó▓╗┤µį┌Į^ī”Ą─Õe╬╗ĖéĀÄĪŻ

02

Üó╦└├└ć°Ų┤ČÓČÓ

ūŅŽ╚Ėą╩▄ĄĮTEMUø_ō¶Ą─▓╗╩Ūüå±R▀dŻ¼Č°╩Ū├└ć°Ų┤ČÓČÓDollar StoresĪŻ

Dollar Stores╦ūĘQę╗į¬ĄĻŻ¼╩Ūę╗ĘNšQ╔·ė┌╔Ž╩└╝o┤¾╩ÆŚlŲ┌ķgĄ─śIæBŻ¼į┌2008─ĻĮ╚┌╬ŻÖC║¾ėŁüĒĮ³╩«─ĻĄ─į÷ķL’L┐┌ĪŻ

ęįūŅ┤¾Ą─ā╔éĆŲ¾śI▀_śĘŻ©Dollar GenenralŻ®║═├└į¬śõŻ©Dollar TreeŻ®×ķ└²Ż¼╔╠ŲĘ╣®æ¬ų„┤“5├└į¬ęįŽ┬Ą─äéąĶŲĘ║═╝ęŠėė├ŲĘĄ╚Ż¼ā╔╝ę╣½╦ŠČ╝╩Ū╚fĄĻęÄ─ŻŻ¼╬╗┴ą╩└ĮńžöĖ╗500ÅŖĪŻ

į┌├└ć°Ż¼Dollar StoresĖ▓╔w┴╦Ž┬│┴╩ął÷Ą─┴Ń╩█Ż¼╦³éāų«╦∙ęį─▄Ė·üå±R▀d║═─└ŽÓ╠ÄŻ¼ę╗ĘĮ├µ╩Ūę“×ķę▀ŪķŪ░├└ć°Ž┬│┴╩ął÷Ą─ļŖ╔╠ØB═Ė┬╩▌^Ą═Ż¼ųąĄ═╩š╚ļš▀Ė³┴ĢæTė┌ŠĆŽ┬┘Å╬’Ż╗┴Ēę╗ĘĮ├µŻ¼üå±R▀dPrimeĢ■åT─Ļ┘Mäė▌mŠ═ę¬139├└į¬Ż¼╔╠ŲĘārĖ±ę▓Ė▀Ż¼ä±═╦ĖF╚╦ĪŻ

TEMUĄ─│÷¼F┤“ŲŲ┴╦▀@éĆ╬ó├ŅĄ─ŲĮ║ŌĪŻ

├└ć°ļŖ╔╠ØB═Ė┬╩Ą─╠ß╔²╩Ū┤¾ä▌╦∙┌ģŻ¼ę▀Ūķ╝ė╦┘┴╦ųąĄ═╩š╚ļŽ¹┘Mš▀Ą─▀wßŃ╦┘Č╚Ż¼╝ėų«ę╗į¬ĄĻ═¼Ų┌▒╗Ė▀═©├ø▒ŲĄ├╔Žš{┴╦ārĖ±Ż¼ę²Ų└ŽŅÖ┐═┐╣ūhŻ¼▀@Č╝ĮoTEMU╠ß╣®┴╦Į^╝čŚl╝■ĪŻ

ųžäōę╗į¬ĄĻśIäš║¾Ż¼TEMUķ_åó┴╦į┌├└ć°š█┐█┴Ń╩█╩ął÷Ą─»é┐±öUÅłĪŻ

Ęų╬÷╣½╦ŠEarnest AnalyticsĄ─öĄō■’@╩ŠŻ¼Įžų┴2023─Ļ11į┬Ż¼TEMUį┌├└ć°š█┐█┴Ń╩█╩ął÷Ą─š╝▒╚ęč▀_ĄĮĮ³17%Ż¼Č°▀_śĘĄ─╩ąš╝┬╩Å──Ļ│§Ą─57%┐s╦«ĄĮ43%Ż¼├└į¬śõÅ─32%ĮĄų┴28%ĪŻā┤├═╚ńTEMUÅ─ā╔š▀╔Ē╔ŽŻ¼╔·╔·┐ą╩╔Ž┬┴╦ī┘ė┌ūį╝║Ą─Ę▌Ņ~[9]ĪŻ

▒M╣▄TEMU┼c├└ć°ę╗į¬ĄĻĄ─Ž┬│┴╩ął÷ĀÄŖZæŻ¼▀Ć╬┤ī”üå±R▀dśIäš┤¾▒P«a╔·īŹ┘|ąįĄ─═■├{Ż¼Ą½╚ń╣¹üå±R▀dĄ═Ņ^┐┤┐┤Ż¼Š═Ģ■░l¼FŽ§¤¤ęčÅ──_Ž┬╔²ŲĪŻ

Č╝╩ŪÅŖę└┘ćė┌ųąć°╣®æ¬µ£ā×ä▌Ą─ļŖ╔╠ŲĮ┼_Ż¼üå±R▀d║═TEMUį┌ųąąĪą═┘u╝ęĄ─ŲĘŅÉųž║ŽČ╚’@╚╗▒╗═ŌĮńĄ═╣└┴╦Ż║

ųąąĪą═┘u╝ęĄ─╔╠ŲĘš╝ō■üå±R▀dSKUš¹¾wĄ─Į³60%[16]Ż¼š╝Ųõš¹¾wĀI╩š▒╚└²▀B─Ļ┼╩╔²Ż¼Š═TEMU┼cüå±R▀d─┐Ū░ųž║ŽĄ─╔╠ŲĘČ°čįŻ¼Ū░š▀▒╚║¾š▀▒Ńę╦┴╦30%-151%▓╗Ą╚ĪŻ

ō■šą╔╠ūC╚»ŅA╣└Ż¼TEMU╬┤üĒų▒Įė═■├{ų°üå±R▀dĮ³20%Ą─╩š╚ļĘ▌Ņ~[6]ĪŻ

▒╗Ą═╣└Ą─▀ĆėąTEMUį┌Ė▀Ņ~┘I┴┐č┌’ŚŽ┬Ą─šµīŹį÷ķLõJČ╚ĪŻ

TEMU╔ŽŠĆ│§Ų┌Ą─╗▒¼į°įŌĄĮ▀^ć°ā╚═Ō═Č┘Y╚╦Ą─┘|ę╔Ż¼šJ×ķ▀@ĘNį÷ķL╩Ūė╔║Ż═Ō╚A╚╦ė├æ¶└ŁäėĄ─Ż¼ų▒ĄĮ╚ź─ĻŻ¼ī”ø_╗∙ĮTriata═©▀^IT╝╝ąg╦č╝»▓óŪÕŽ┤┴╦┤¾┴┐APPĄ─įušōŻ¼ī”ė├æ¶Ą─ĻŪĘQ║═ėó╬─▒Ē▀_┴ĢæT▀MąąūÕęßÜwŅÉŻ¼▀@▓┼░l¼FTEMUĄ─ųžČ╚ė├æ¶ųąŻ¼ĘŪ╚AęßöĄ┴┐Ą─į÷╦┘ĘŪ│Ż┐╔ė^[11]ĪŻ

▓╗āH╚ń┤╦Ż¼į┌▒▒├└ė├æ¶Ė▀Ņl╩╣ė├Ą─TwitterĪóFacebookĪóInstagramĄ╚╔ń├ĮŲĮ┼_ųąŻ¼ĻPė┌TEMUĄ─ėæšōČÓ╩Ūüå±R▀d═¼┐Ņ╔╠ŲĘĄ─▒╚ārŻ¼Ī░┘I¢|╬„ų«Ū░Ģ■Ž╚┐┤┐┤TEMUėąø]ėąĪóārĖ±╩ŪČÓ╔┘Ī▒Ż¼š²į┌│╔×ķ▓╗╔┘▒▒├└Ž¹┘Mš▀Ą─ŠW┘Å┴ĢæTĪŻ

Š═▀B║Ż═Ō├Į¾wČ╝ķ_╩╝╠µüå±R▀dų°╝▒┴╦, Ī░TEMU╠¶æüå±R▀dĪ▒ĪóĪ░TEMUš²į┌ōp║”Č°▓╗╩Ūų·┴”üå±R▀dĪ▒ĪóĪ░TEMU╩Ūʱīó╚Ī┤·üå±R▀dĪ▒Ą╚ł¾Ą└Ż¼ŅlŅl│÷¼Fį┌Ė„┤¾ų„┴„ŠWšŠĄ─’@č█╬╗ų├ĪŻ

03

╔ŽŽ▐į┌──└’Ż┐

«öTEMUĄ─æŠĆ▓╗öÓŽ“üå±R▀dĄ─ų„ł÷═Ų▀MŻ¼ę▓Ģ■▓╗┐╔▒▄├Ō╠▀ĄĮÄūēKšµš²Ą─Ī░ĶF░ÕĪ▒ĪŻ

ę╗éĆ╩Ūüå±R▀dĄ─║Ż═Ō▒Š═┴é}┼õĪŻ

üå±R▀dį┌2006─Ļ═Ų│÷Ą─ūįėąé}┼õ¾wŽĄFBAŻ©Fulfillment by AmazonŻ®Ż¼ę▓╩ŪŲõĪ░’w▌åą¦æ¬Ī▒ų┴ĻPųžę¬Ą─ę╗ŁhĪŻ╦³ę╗▀ģŽ“PrimeĢ■åT╠ß╣®▒Š═┴Ģrą¦2╠ņū¾ėęĄ─┼õ╦═Ę■䚯╗┴Ēę╗▀ģ═©▀^įOų├ŲĮ┼_Ą─┴„┴┐═Ų╦]ÖCųŲ╬³ę²Ą┌╚²ĘĮ┘u╝ę╩╣ė├ĪŻ

Įžų┴2023─ĻŻ¼ėą│¼▀^73%Ą─üå±R▀d┘u╝ę▀xō±╩╣ė├▀@ĒŚĘ■äš[12]ĪŻ

┬─╝s│╔▒Š╩Ūę╗ĘN│ų└mąįĄ─ęÄ─ŻĮøØ·ĪŻüå±R▀dų─Ļį÷ķLĄ─┘Y▒Šų¦│÷ųąŻ¼ėąīóĮ³ę╗░ļ╗©┘Mį┌┴╦é}┼õĮ©įO╔ŽĪŻ

Įø▀^Į³Č■╩«─ĻĄ─Ęe└█Ą³┤·║¾Ż¼FBAį┌├└ć°▒Š═┴Ą─┼õ╦═┘Mė├ęčĮĄų┴UPSĪóUSPSĪóFedxĄ╚┐ņ▀f╣½╦ŠĄ─ę╗░ļęįŽ┬Ż¼▀@ę▓╩╣Ą├üå±R▀dį┌├└ć°╬’┴„╔ŽŠ▀ėąĮ³║§¬Üš╝Ą─Š▐┤¾ā×ä▌ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼TEMU▀xō±┴╦ę╗ĘNŽÓī”╚ĪŪ╔Ą─▐kĘ©Ż¼æ¬ī”┼cüå±R▀dį┌┬─╝sĢrą¦║═│╔▒Š╔ŽĄ─▓ŅŠÓĪŻ

TEMU╔╠ŲĘČÓęįųąąĪ╝■×ķų„Ż¼▀@╩╣Ą├ŲĮ┼_┐╔ęį═©▀^┐ńŠ│┐š▀\ę╗Č©│╠Č╚╔Ž┐sČ╠┬─╝sĢrķLĪŻ┤╦═ŌŻ¼TEMU«öŽ┬ę▓ĮĶų·┴╦Ī░├└ć°š■Ė«ī”ārųĄĄ═ė┌800├└ĮĄ─░³╣³├ŌČÉĪ▒Ą─š■▓▀Ż¼ę╗Č©│╠Č╚╔ŽŠÅĮŌ┴╦ūį╔Ēį┌┬─╝s│╔▒Š╔ŽĄ─ē║┴”ĪŻ

Ą½ļSų°TEMUØu┌ģ▓Į╚ļüå±R▀dĄ─Ė╣ĄžŻ¼ä▌▒žĢ■═žīÆŲĮ┼_ĮøĀIŲĘŅÉŻ¼ī├ĢrųąąĪ░³┐š▀\─Ż╩Įīó▓╗į┘▀mė├ė┌¾wĘe▌^┤¾Ą─╔╠ŲĘĪŻ

TEMUęčĮø┼cų„┴„║Į▀\╣½╦Šķ_š╣║Žū„Īóį÷╝ė┐ńŠ│║Ż▀\Ą─▒╚└²Ż¼Ą½▀@║▄┐╔─▄Ģ■└Ł┤¾┼cüå±R▀d┬─╝sĢrą¦╔ŽĄ─▓ŅŠÓĪŻ

800├└Į░³╣³├ŌČÉĄ─š■▓▀ę▓į┌├└ć°ĀÄūhŅHČÓŻ¼├└ć°╝Å┐ŚĮM┐Ś╬»åTĢ■Ą─ų„Ž»Į³Ų┌Š═į┌▒Ŗūhį║╔Ž▒Ē╩ŠŻ¼▀@ĒŚš■▓▀ųąĄ─Š▐┤¾┬®Č┤ęč│╔×ķ┴╦ę╗ŚlĪ░ėåå╬Ė▀╦┘╣½┬ĘĪ▒Ż¼├┐╠ņūīĮ³300╚f╝■┐ńŠ│░³╣³Ą├ęį├ŌČÉĪó▓ó╗∙▒Š╔Ž▓╗╩▄Öz▓ķĄž▀M╚ļ├└ć°Ż¼Ī░ŽÓ«öė┌░čę╗Ę▌ūįė╔┘QęūģfČ©╦═Įo┴╦ųąć°║═╩└ĮńŲõ╦¹Ąžģ^[13]Ī▒ĪŻ

┤╦═ŌŻ¼TEMUĄ├ęį«É▄Ŗ═╗ŲĄ─╚½═ą╣▄─Ż╩ĮŻ¼▀Ćį┌╠Į╦„╣▄└Ē░ļÅĮ╔ŽĄ─╠ņ╗©░ÕĪŻ

Įžų┴2023─Ļ10į┬Ż¼TEMUšą─╝Ą─╣®æ¬╔╠öĄ┴┐į┌9╚fū¾ėę[14]Ż¼üå±R▀dŲĮ┼_Ą─Ą┌╚²ĘĮ┘u╝ęęč═╗ŲŲ600╚f[15]Ż¼▀@ĘN▓ŅŠÓ║▄┐╔─▄╩ŪTEMU╚½═ą╣▄─Ż╩Į│¼Ė▀ą¦┬╩Ą─ĻPµIŻ¼Ą½«öŲĮ┼_ęÄ─Ż▓╗öÓöU┤¾Ż¼╚ń║╬æ¬ī”ą¦┬╩Ą─ŽĪßīŻ¼┐╔─▄ę▓╩ŪéĆĻPµIå¢Ņ}ĪŻ

╚ń║╬į┌╚½═ą╣▄─Ż╩Į║═Ą┌╚²ĘĮ┘u╝ę─Ż╩Įų«ķgšęĄĮŲĮ║ŌĪóę╗╚ń╝╚═∙ĄžŠS│ųūĪśOų┬Ą═ārŻ¼ę▓īó╩ŪTEMU╬┤üĒę¬├µ┼RĄ─ę╗┤¾╠¶æĪŻ

┐Ų╝╝Š▐Ņ^éā╔ąŪęČ╝į┌ĮĄ▒Šį÷ą¦Ż¼Ų┤ČÓČÓ╚įį┌║Ż═Ōķ_Į«═ž═┴ĪŻ▀@ĘNĘ┤ų▄Ų┌╩ĮĄ─ūį╬ę═Č┘Yųž╦▄┴╦┐ńŠ│ļŖ╔╠Ą─ą¦┬╩µ£┬ĘŻ¼▀Ć╩╣Ą├Ų┤ČÓČÓį┌▀@éĆ«aŲĘś╦£╩╗»│╠Č╚Ė▀Īóė├涚│ąį╚§Ż©šl▒Ńę╦┘IšlŻ®ĪóęÄ─Żą¦æ¬’@ų°Ą─ŅIė“│╔×ķę╗╝ę╚Į╚Į╔Ž╔²Ą─╚½Ū“╗»Š▐╚╦ĪŻ

ę╗éĆ░l▄Éė┌ųąć°Ž┬│┴╩ął÷Ą─ļŖ╔╠ŲĮ┼_Ż¼─▄ʱ│╔×ķ┼cüå±R▀dŲņ╣─ŽÓ«öĄ─ĖéĀÄī”╩ųŻ┐▀@┬ĀŲüĒŽ±╩ŪĮKśO░µĄ─╔╠śI╦¼╬─Ż¼Ą½ø]╚╦Ėę║VČ©Ąžšfę╗Č©▓╗Ģ■░l╔·ĪŻ

ę“×ķį┌Ī░Õe┼ąŲ┤ČÓČÓĪ▒▀@╝■╩┬╔ŽŻ¼ęčĮø┴¶Ž┬┴╦╠½ČÓŪ░▄ćų«ĶbĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį