─ŽŠ®VS╠Kų▌Ż¼╬┤üĒšlĄ─╔╠śIĖ³ėą┐┤Ņ^Ż┐

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/ĘĮ║■

Ū░čį

ū„×ķĮŁ╠KŠC║ŽīŹ┴”ūŅÅŖĄ─ā╔ū∙│Ū╩ąŻ¼─ŽŠ®║═╠Kų▌┐é╩Ū▓╗┐╔▒▄├ŌĄž▒╗ŽÓ╠ß▓óšōŻ¼ā╔š▀Č╝╩Ūų°├¹Ą─┬├ė╬│Ū╩ąŻ¼═¼Ģrę▓╩ŪÜv╩ĘėŲŠ├Ą─╬─╗»╣┼│ŪŻ¼ūį╣┼ęįüĒĮį×ķĖ╗┘F’L┴„ų«ĄžĪŻ╚ńĮ±į┌¼F┤·╗»│Ū╩ąĄ─Į©įO░lš╣ų«ųąŻ¼─ŽŠ®║═╠Kų▌ę▓į┌²RŅ^▓ó▀MŻ¼▒Š╬─Å─╔╠śI▀@ę╗ęĢĮŪŻ¼üĒę╗ĖQČ■š▀▓╗═¼Ą─│Ū╩ąŪą├µ║═’LĖ±ĪŻ

2023─ĻŻ¼╠Kų▌┼c─ŽŠ®Ą─╔╠śI░lš╣┐╔ų^’LŲįŲė┐Ż¼ā╔ĄžŠ∙═Ųa│÷┴╦▒ŖČÓą┬ĒŚ─┐Ż¼╠Kų▌Ą─╚╩║Ńé}ĮųĒŚ─┐╬³Š”Ż¼─ŽŠ®Ą─ą┬°Ö╗∙IFCĖ³╩Ūéõ╩▄ĻPūóĪŻš╣═¹2024─ĻŻ¼Į┴ĻŻ©─ŽŠ®Ż®┼c╣├╠KŻ©╠Kų▌Ż®Ė³╩ŪĖ„ūį£╩éõ═Ų│÷ųž░§╔╠śIĒŚ─┐Ż¼ŅA╩Šų°ā╔Ąž╔╠śIĖéĀÄīó▀Mę╗▓Į╝ėäĪĪŻ▒Š╬─īóÅ─ā╔Ąž│Ū╩ą─▄╝ēĪó╔╠śI¾w┴┐Īó╔╠╚”Īóś╦ŚU╔╠śIĄ╚ŠSČ╚▀Mąąī”▒╚Ęų╬÷ĪŻ

ŠSČ╚ę╗Ż║

ĮøØ·╔Ž╠Kų▌ÅŖė┌─ŽŠ®Ż¼ĮøØ·╝»╝s╗»ę╗¾w░lš╣╔Ž─ŽŠ®│Ūģ^ÅŖė┌╠Kų▌│Ūģ^ĪŻ

▓╗╣▄╩Ū╚╦┐┌▀Ć╩ŪGDPŻ¼į┌ĮŁ╠KĘČć·ā╚╠Kų▌Č╝╩Ū▀b▀bŅIŽ╚Ż¼¬Üę╗¤oČ■Ą─┤µį┌ĪŻĖ∙ō■2023─ĻĄ─öĄō■Ż¼╠Kų▌Ą─GDP╝s×ķ2.46╚fā|Ż¼Č°─ŽŠ®Ą─GDP╝s×ķ1.74╚fā|Ż¼ā╔š▀ŽÓ▓Ņ7Ū¦ā|ĪŻ2023─ĻŻ¼─ŽŠ®Ą─žöš■╩š╚ļ×ķ1619ā|į¬Ż¼Č°╠Kų▌Ą─žöš■╩š╚ļ×ķ2456ā|į¬Ż¼┐╔ęį┐┤│÷╠Kų▌į┌žöš■╩š╚ļĘĮ├µę▓▀h│¼─ŽŠ®ĪŻ

į┌│Ūģ^ĮøØ·Ęų▓╝╔ŽŻ¼─ŽŠ®│Ūģ^╚╦┐┌Š█╝»ĪóGDPš╝▒╚▌^Ė▀Ż¼╩ŪĄõą═Ą─╝»╝s╗»ę╗¾w╗»Ą─│Ū╩ąĮøØ·ĪŻ┼c┤╦▓╗═¼Ą─╩ŪŻ¼╠Kų▌Ž┬▌Āģ^┐hÅŖŻ¼└ź╔ĮĪóÅł╝ęĖ█Īó╠½é}Īó│Ż╩ņĄ╚Äū║§éĆéĆČ╝š╝ō■░┘ÅŖ┐hĄ─Ū░┴ąŻ¼Ė„ģ^┐hGDPš╝▒╚Ė▀Īóģ^┐h¬Ü┴óąįÅŖĪŻ

═¼ĢrŻ¼│Ū╩ąė░Ēæ┴”╔ŽüĒ┐┤Ż¼─ŽŠ®ī”ōPų▌Īó╠®ų▌ĪóµéĮŁĪó│³ų▌Īó±R░░╔ĮĄ╚ų▄▀ģ│Ū╩ąŠ▀ėą▌^ÅŖ▌Ś╔õ┴”Ż╗Č°╠Kų▌ļm╚╗ųŲįņśIÅŖ┤¾Ż¼Ą½╩Ūį┌┤¾╔Ž║Ż│¼┤¾│Ū╩ąÅŖ║ń╬³ų«Ž┬Ż¼│Ū╩ąė░Ēæ┴”┤¾┤“š█┐█ĪŻÅ─ĮøØ·ĮŪČ╚üĒ┐┤Ż¼╠Kų▌į┌ĮøØ·ĘĮ├µŅIŽ╚ė┌─ŽŠ®ĪŻ

ŠSČ╚Č■Ż║

╔╠śI¾w┴┐╠Kų▌┤¾ė┌─ŽŠ®Ż¼ Ė▀Č╦ś╦ŚU╔╠śIĘĮ├µ─ŽŠ®ÅŖė┌╠Kų▌ĪŻ

į┌╔╠śI¾w┴┐╔ŽŻ¼ęį2022─ĻöĄō■ū÷ģó┐╝Ż¼╠Kų▌┤µ┴┐╔╠śI1337.92╚f®OŻ¼─ŽŠ®┤µ┴┐╔╠śI980.29╚f®OĪŻęÄ─Ż╔Ž╠Kų▌ŅIŽ╚─ŽŠ®ĪŻ

ś╦ŚU╔╠śIĘĮ├µŻ¼─ŽŠ®ōĒėąā╔╝ęųž┴┐╝ēĖ▀Č╦┘Å╬’ųąą─Ż¼Ęųäe×ķ30╚fĘĮĄ─Ą┬╗∙ÅVł÷║═2024─Ļ1į┬3╚šą┬ķ_śIĄ─10╚fĘĮĄ─ć°Įųąą─IFCā╔┤¾╔▌│▐ŲĘ╔╠ł÷ĪŻ╠Kų▌ōĒėą╚²╝ęĖ▀Č╦╔╠ł÷Ż¼Ęųäe×ķ╠®╚A╔╠ł÷Īó├└┴_║═Š├╣Ō░┘žøŻ¼Ą½╩Ū¾w┴┐║═õN╩█ęÄ─ŻŲ½ąĪŻ¼ę“×ķ┼į▀ģ╩ŪĄ┌ę╗╔▌│▐ŲĘĄĻ╝»ųąĄžĄ─Ī░─¦Č╝Ī▒╔Ž║ŻŻ¼╦∙ęį╠Kų▌ų┴Į±ø]ėą│╔¾w┴┐Ą─Ė▀╔▌ŠC║Ž¾wŻ¼┼c─ŽŠ®į┌ĒŚ─┐ęÄ─Ż┼cõN╩█┴┐╝ē╔Žėą▌^┤¾Ą─╝ē▓ŅĪŻ

Å─õN╩█śI┐ā╔ŽüĒ┐┤Ż¼ō■ŽÓĻPöĄō■ĮyėŗŻ¼2023─Ļ─ŽŠ®Ą┬╗∙239ā|Īó─ŽŠ®ą┬░┘50ā|Īóą┬Įų┐┌Į·Ś49ā|ĪóŠ░Ś„ųąą─37ā|ĪóĮ·Ś╩└Įń32ā|ĪŁĪŁ│¼▀^30ā|Ą─ėą55╝ęŻ¼░┘ā|╝ēĄ─ėą1╝ęĪŻ╠Kų▌▀@▀ģ┐Ė░čūėĄ─╠Kų▌ųąą─40ā|Ż¼ė^Ū░├└┴_28.6ā|Ż¼¬{╔Į²ł║■ŅAėŗ20ā|Ż¼│¼▀^30ā|āH1╝ęĪŻ╠Kų▌┼c─ŽŠ®å╬¾w╔╠śIõN╩█▓ŅŠÓ└Łķ_▌^┤¾╔Ē╬╗ĪŻ

ę“┤╦Ż¼╔╠śI┐é╣®Įo┴┐╔Ž╠Kų▌│¼▀^─ŽŠ®Ż¼Ą½╩Ū┼c─ŽŠ®ŽÓ▒╚╚▒╔┘Ė▀Č╦ś╦ŚU╔╠śIĪŻ

ŠSČ╚╚²Ż║

╠Kų▌║═─ŽŠ®╔╠╚”Ęų▓╝▀ē▌ŗ▓╗═¼Ż¼─ŽŠ®ų„┤╬Ęų├„Ż¼╠Kų▌ŲĮąąĘų▓╝ĪŻ

╔╠╚”Ęų▓╝▀ē▌ŗ┼c│Ū╩ą╚╦┐┌╝»Š█║═ĮøØ·░lš╣ŽóŽóŽÓĻPĪŻ

─ŽŠ®╔╠╚”īė┤╬Ęų├„Ż¼ų„Ė▒Ęų├„Ż¼▓óŪę▓╗öÓė┐¼F╠ß╝ēąįĒŚ─┐ĪŻ╠Kų▌│Ūģ^ø]ėą├„’@ų„╔╠╚”Ż¼╩▄╔Ž║Ż▌Ś╔õė░Ēæę▓╚▒╔┘Ė▀Č╦ś╦ųŠąį╔╠śIŻ¼╬┤üĒėąÖCĢ■ča╚▒ĪŻ

─ŽŠ®╩ŪĪ░ę╗ų„ČÓĖ▒Ī▒ČÓīė┤╬Ą─╔╠╚”ĮYśŗŻ¼─ŽŠ®ų„│Ū│Ūµé╗»│╠Č╚▌^Ė▀Ż¼Ž┬▌Ā┐hįńęč│Ę┐hįOģ^Ż╗─ŽŠ®ōĒėąÅŖ┤¾Ūę╚šęµ¤©░lą┬╔·Ą─ą┬Įų┐┌╔╠╚”Ż╗═¼ĢrŻ¼─ŽŠ®ī”ų▄▀ģČ╝╩ą╚”│Ū╩ąėą▌^ÅŖĄ─▌Ś╔õ┴”ĪŻ

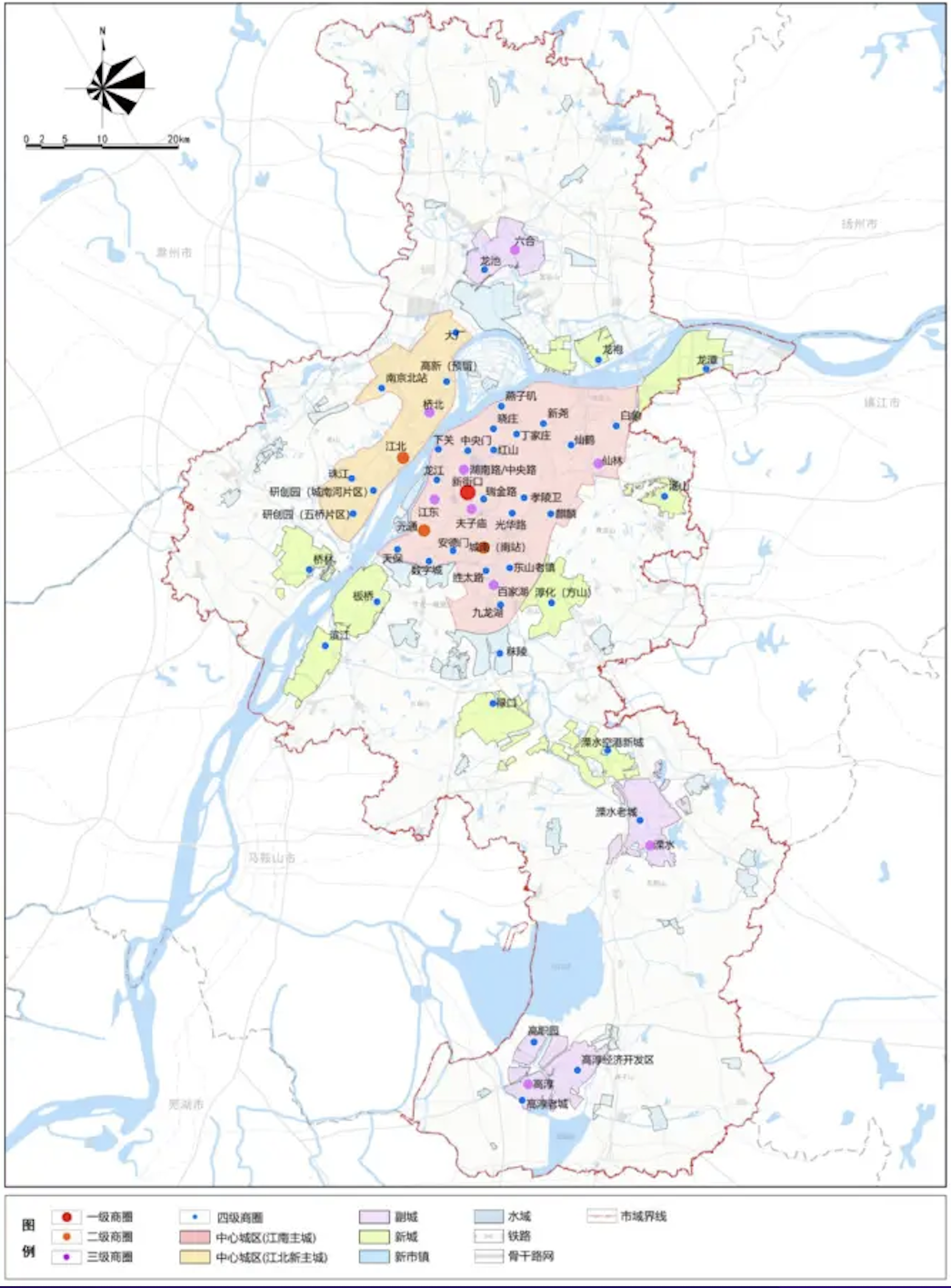

Ī°─ŽŠ®╔╠╚”Ęų▓╝ łDį┤Ż║ĪČ─ŽŠ®╩ą╔╠śIŠW³cęÄäØ(2021-2035─Ļ)ĪĘ

─ŽŠ®╔╠╚”Ęų▓╝ŽÓī”▒╚▌^ŪÕ╬·Ż¼Ė∙ō■ĪČ─ŽŠ®╩ą╔╠śIŠW³cęÄäØ(2021-2035─Ļ)ĪĘ╣½▓╝Ż¼ĄĮ2035─ĻŻ¼─ŽŠ®ęÄäØ╬Õ╝ē╔╠╚”Ż¼Ęųäe╩ŪŻ║ę╗╝ē╔╠╚”1éĆ(ą┬Įų┐┌)Ż¼Č■╝ē╔╠╚”3éĆ(į¬═©ĪóĮŁ▒▒║═─ŽšŠ)Ż¼╚²╝ē╔╠╚”9éĆ(Ž╔┴ųĪóĘ“ūėÅRĪó░┘╝ę║■Ą╚)Ż¼╦─╝ē╔╠╚”41éĆ(Ž┬ĻPĪóčÓūė┤ēĪó²łĮŁĄ╚)Ż¼╬Õ╝ē╔╠╚”386éĆĪŻ

Ųõųą─ŽŠ®ą┬Įų┐┌╔╠╚”╠¢ĘQųą╚AĄ┌ę╗╔╠╚”Ż¼ęįĄ┬╗∙ÅVł÷Īóą┬░┘ĪóųąčļĪóą┬Įų┐┌Į·ŚĪ░╦─┤¾ĮäéĪ▒Ą╚×ķų„¾wŻ¼ų▄▀ģģRŠ█20ČÓ╝ę╔╠śI¾wŻ¼─ĻõN╩█═╗ŲŲ400ā|ĪŻ

╠Kų▌╔╠╚”Ą─Ęų▓╝Ż¼║═╠Kų▌ģ^┐hĮøØ·ÅŖĄ─╚źųąą─╗»░lš╣ę╗├}ŽÓ│ąĪŻ

╩▄Ī░ę╗║╦╦─│ŪĪ▒░lš╣ęÄäØ║═ÅŖä▌Ą─┐h╝ē╩ąė░ĒæŻ¼╠Kų▌╩╝ĮK╚▒Ę”ę╗éĆšµš²ęŌ┴x╔ŽĄ─Ī░║╦ą─Ī▒╔╠╚”ĪŻ╠Kų▌│Ūģ^ų„ę¬ėą╚²éĆ╔╠╚”Ż¼Ęųäe×ķ╣┼│Ūģ^Ą─ė^Ū░║═╩»┬Ę╔╠╚”Īó╠Kų▌ą┬ģ^Ą─¬{╔Į-╗┤║Ż┬Ę╔╠╚”║═ł@ģ^Ą─ŁhĮļu║■╔╠śIģ^ĪŻ

Ęų▓╝╠ž³cŻ║ęį╣┼│Ūģ^╔╠╚”(ė^Ū░-╩»┬Ę╔╠╚”)×ķųąą─Ż¼Ž“╦─ĘĮčėš╣Ż¼═¼Ģrą╬│╔ųąą─łA╩ĮŁh▒¦▓╝ŠųŻ¼ø]ėąĮ^ī”│Ū╩ą╝ēų„╔╠╚”Ż¼Ė„ģ^Š∙ėąūį╝║Ą─ųąą─╔╠╚”ĪŻ

Ī°╠Kų▌╔╠╚”Ęų▓╝ łDį┤Ż║GeoQųŪłD

╩▄ĄĮ╔Ž║ŻĄ─║ń╬³ą¦æ¬ė░ĒæŻ¼╠Kų▌Ė▀Č╦╔╠śIę╗ų▒╩Ūę╗éƤoĘ©╠ŅčaĄ─┐š░ūŻ¼╚▒Ę”ī”ś╦║╝ų▌╚fŽ¾│ŪĪó▒▒Š®SKPĪó─ŽŠ®Ą┬╗∙Ą─ś╦ŚUąį╔╠śIĒŚ─┐Ż¼Ą½ę▓▓╗╩Ū═Ļ╚½ø]ėąØō┴”║═ÖCĢ■ĪŻ

ęįĮļu║■╔╠╚”×ķ└²Ż¼ę└═ąĮļu║■ūį╚╗┘Yį┤Ż¼Įļu║■║■╬„╔╠╚”ųØu═æūā│╔╩ą╝ē║╦ą─╔╠╚”Ż¼Įė░¶ė^Ū░╔╠╚”Ż¼▀@ę▓│╔×ķ╠Kų▌╔╠╚”╠ß╝ēĄ─ę╗┤¾═╗ŲŲ³cĪŻ

ŠSČ╚╦─Ż║

¼Fėąś╦ŚU╔╠śIī”▒╚Ī¬Ī¬─ŽŠ®Ą┬╗∙VS╠Kų▌ųąą─Ż¼─ŽŠ®╚fŽ¾╠ņĄžVS╠Kų▌╚╩║Ńé}ĮųĪŻ

1Īó─ŽŠ®Ą┬╗∙VS╠Kų▌ųąą─

Č©╬╗Ż║Ū░š▀╔▌│▐ŲĘ┘Å╬’ųąą─Ż¼║¾š▀Č©╬╗×ķĢr╔ą┘Å╬’ųąą─ĪŻ

ęÄ─ŻŻ║Ū░š▀30╚fĘĮŻ¼─ĻõN╩█239ā|Ż¼║¾š▀35╚fĘĮŻ¼─ĻõN╩█40ā|ĪŻ

Ą┬╗∙Č©╬╗Ė▀╔▌┘Å╬’ųąą─Ż¼ć°ļHę╗ŠĆś╦ŚUŲĘ┼Ų┴ų┴óŻ¼ģRŠ█Herm©©sĪóCHANELĪóLouis VuittonĪóBVLGARIĪóDiorĪóGUCCIĄ╚▒ŖČÓć°ļHę╗ŠĆŲĘ┼ŲŻ¼ęį╝░Ń³0871šķ▀xįŲ─Ž▓╦Īóčńė÷Īó╩┴║ŽŠēą┬Š®▓╦Īóš²ĄĻĪóąĘĄ└Īż┴”Č■ČÓ╩│Īó─ŪĢrą┬Į«ĪóėąļģĪż┤©▓╦Īó╔ĮŠÅŠÅĄ╚ę╗┼·├ūŲõ┴ųĪó║┌šõųķ╚ļ▀x▓═ÅdŲĘ┼ŲĪŻ

╠Kų▌ųąą─Š█Į╣Ė▀╗»╝░▌p╔▌Ģr╔ąŲĘ┼ŲŻ¼ų„꬜╦ŚUŲĘ┼Ų╚ńķ_įŲ╝»łFPomellatoĪóTASAKIĪóBOSSĪóCOACHĪólululemonĪóCOSĪóDESCENTĄ╚ĪŻ2023ę²▀M╩ūĄĻŲĘ┼ŲPENHALIGON'SĪóL'ARTISAN PARFUMEURĪóSHAKE SHACKĪóBUTTERFUL&CREAMOROUSĪŻ

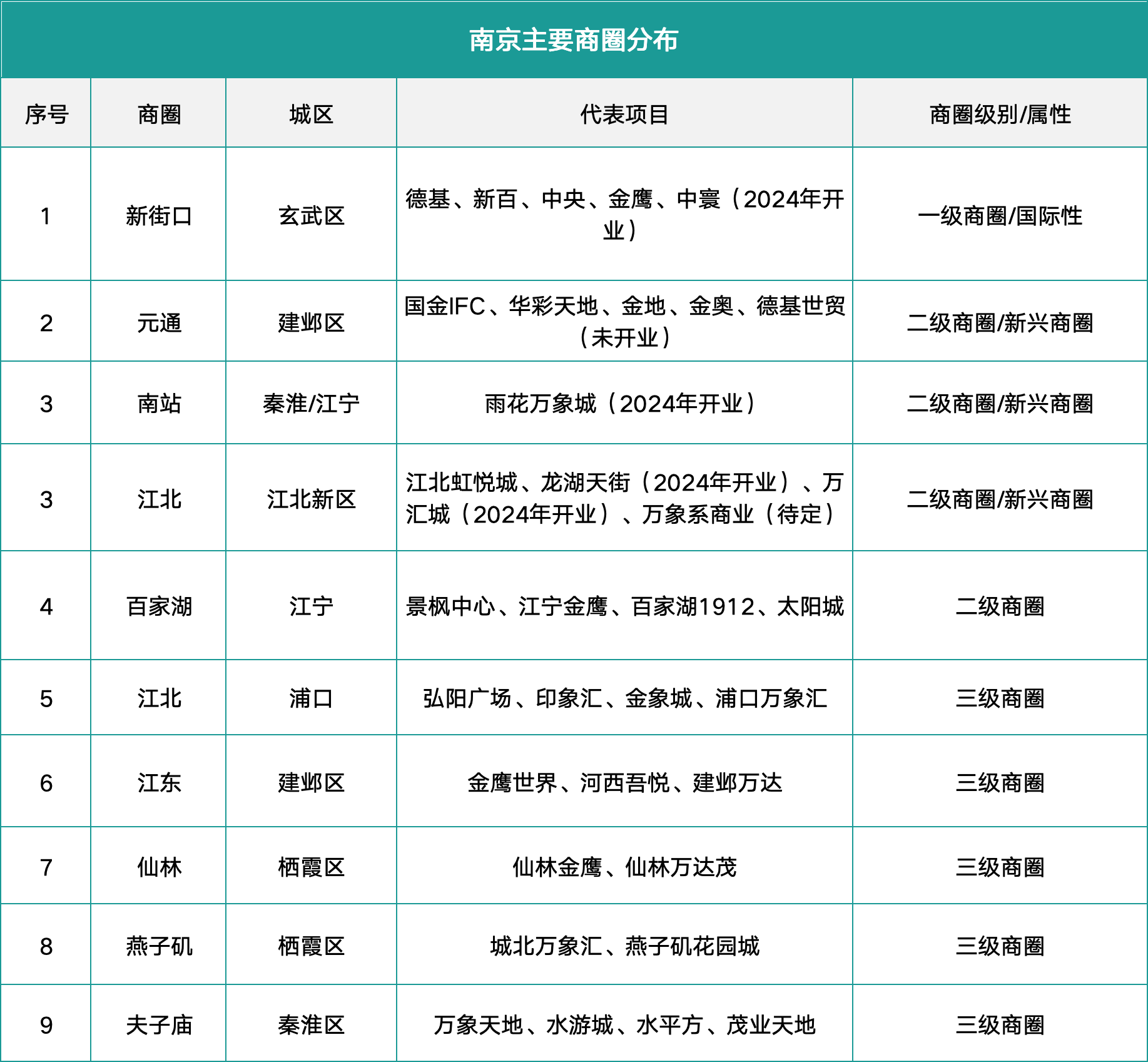

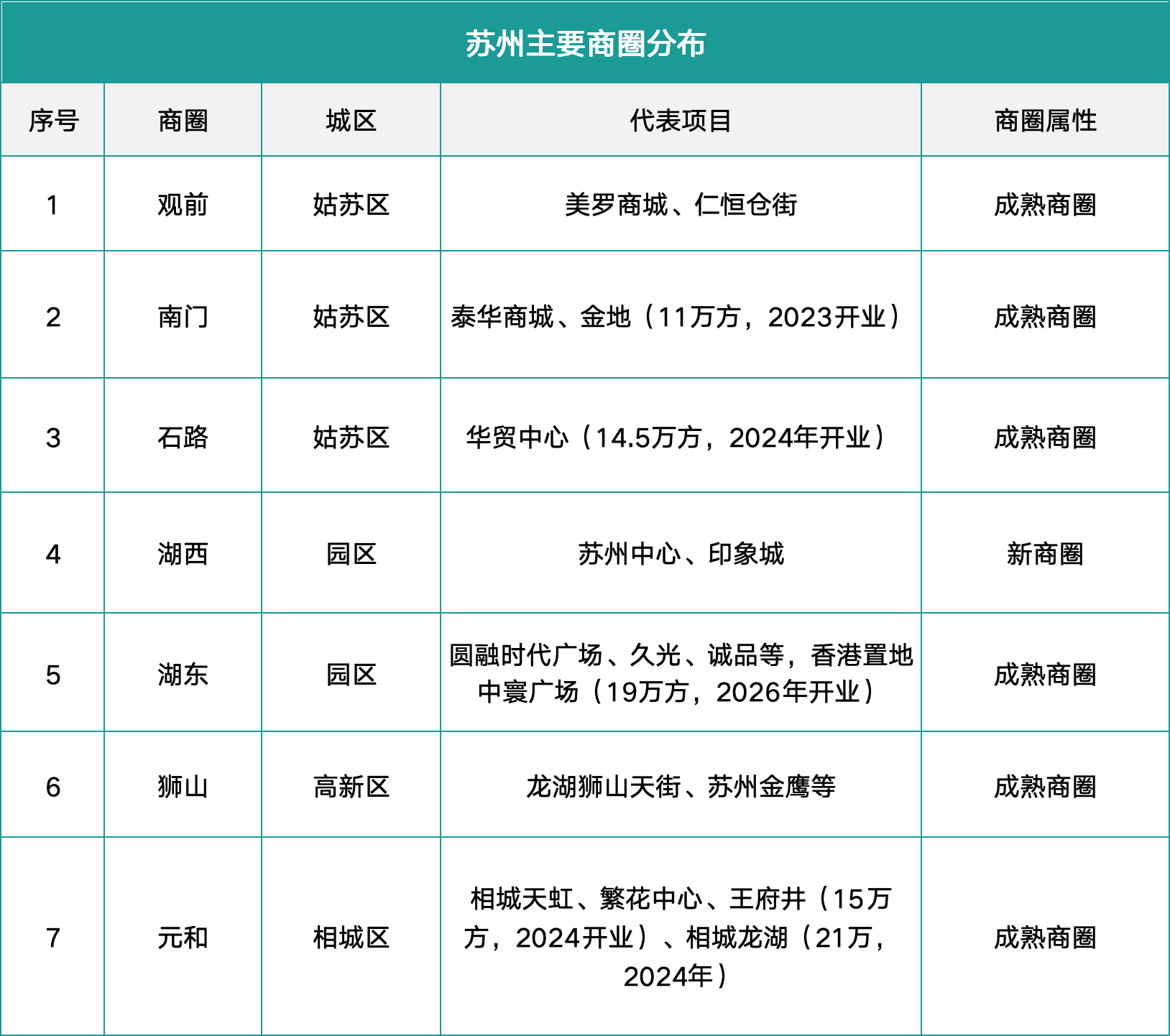

Ī°łDį┤Ż║╠Kų▌ųąą─╣┘ŠW

ė╔╔Ž┐╔ęŖŻ¼─ŽŠ®Ą┬╗∙║═╠Kų▌ųąą─ļm╚╗─┐Ū░×ķā╔│Ūś╦ŚUŲĘ┼ŲŻ¼Ą½ė╔ė┌Č©╬╗▓Ņ«Éæę╩Ō▀^┤¾Ż¼ø]ėą┐╔▒╚ąįĪŻ

2Īó─ŽŠ®╚fŽ¾╠ņĄžVS╠Kų▌╚╩║Ńé}Įų

ęÄ─ŻŻ║╚fŽ¾╠ņĄž10.4╚fĘĮŻ¼╚╩║Ńé}Įų14╚fĘĮĪŻ

ķ_śIĢrķgŻ║─ŽŠ®╚fŽ¾╠ņĄž2022─Ļ9į┬Ż¼╚╩║Ńé}Įų2023─Ļ9į┬ĪŻ

─ŽŠ®╚fŽ¾╠ņĄž╬╗ė┌─ŽŠ®╩ąŪž╗┤ģ^Ż¼ė╔Ī░Mall+Įųģ^+╣┼Į©Ī▒ĮM│╔Ż¼ęįįŲš┬╣½╦∙×ķ║╦ą─Ż¼ą╬│╔╣┼ĮųŽ’╚┌║ŽĄ─╬─╗»╔╠śIĘšć·Ż¼╩Ūė╔╚AØÖų├Ąž┤“įņĄ─ķ_Ę┼╩ĮĄ─¼FŽ¾╝ē│Ū╩ą╔╠śIŠC║Ž¾wĪŻ

─ŽŠ®╚fŽ¾╠ņĄžų┬┴”┤“įņ│▒┴„ŲĘ┼Ų╩ū░lĄ┌ę╗šŠŻ¼ųžśŗ│▒┴„╔·╗ŅŽ¹┘MĘĮ╩ĮŻ¼╬³ę²▒ŖČÓ─ŽŠ®╝░ų▄▀ģĄ─│▒┴„Ģr╔ąŪÓ─Ļ─ą┼«üĒ┤╦┤“┐©Ż¼ĪĖŽ╚õhĪó│▒┴„ĪóĖ▀─▄╝ēĪ╣Ą─╗∙ę“╩╝ĮKį┌─ŽŠ®╚fŽ¾╠ņĄž┴„╠╩ĪŻ

Å─│▒┴„ŲĘ┼ŲŠžĻćĘĮ├µüĒ┐┤Ż¼ARCĪ»TERYXĪóSalomonĪóThe North FaceĪóSTUDIOUS Īói.t blue blockĪóENG ĪóEXI.TĪóCarhartt ĪóFRED PERRYĪóRandomevent ĪóNICE RICEĪólululemonĪóB1OCK POCKET STORE ĪóSMFKĪó╔ĮŽ┬ėą╦╔Īó1807ĪóīÜ└Ķčą▌═Ą╚ĪŻ

╠Kų▌╚╩║Ńé}Įųčė└m╣├╠K╬─├}Ż¼āA┴”┤“įņ┴╦╠Kų▌│Ū╩ą├¹Ų¼ų«ū„Ż¼═¼Ģrę▓╩Ū├µŽ“╬┤üĒĄ─╩└Įń╝ēŠC║Ž¾wĒŚ─┐Ī¬Ī¬╚╩║Ńé}ĮųĪŻĒŚ─┐ęįĪ░ņ`Ėą╠Kų▌Ż¼▓╗ų╣ė┌ĮŁ─ŽĪ▒×ķČ©╬╗Ż¼┤“įņć°ļHĖ▀╔▌Ģr╔ą┼c╠K╩Į├└īW╣▓╔·ķLĄ─ņ`Ėąų«ĄžĪŻĒŚ─┐Č©┴x×ķ╣┼│ŪĖ³ą┬ĒŚ─┐ĪóĖ▀╔▌Ģr╔ąĮųģ^MALLĪóĪ░¼F┤·ł@┴ųĪ▒╩ĮĮųģ^ĪŻ

Ī°łDį┤Ż║╚╩║Ńé}Įų╣┘▓®

╚╩║Ńé}Įų▓╗öÓ║╗īŹĒŚ─┐Ė▀╔▌Č©╬╗║═ŲĘ┼Ųą┼ą─Ż¼ę²╚ļęŌ┤¾└¹╔▌│▐ŲĘ╝»łFOTB╝»łFŲņŽ┬Maison MargielaĪóJil SanderĪóMarnięį╝░ęŌ┤¾└¹ų¬├¹ĄżīÄĢrčbŲĘ┼ŲDIESELĄ╚┐ņķW¾w“ץĻŻ¼FREDĪóBalmainĪóMARNIĪólululemonĪóEVISUĪóSMFKĪóJIMMY CHOOĪói.tĪóMOSCHINOĄ╚ĪŻ─┐Ū░üĒ┐┤Ż¼ļm╚╗Žļø_ō¶Ė▀Č╦Ż¼Ą½ĄĻõüķ_śIöĄ┴┐▓╗ČÓŻ¼š¹¾wĘšć·║═┐╔╣õąį┬į’@▓╗ūŃĪŻ

╠Kų▌╚╩║Ńé}ĮųČ©╬╗╔ŽŽļū▀╠Kų▌Ī░╠½╣┼└’Ī▒Ą─┬ĘŠĆŻ¼Ą½ķ_śI═Ļ│╔Č╚▓╗║├Ż¼┐╔╣õąį▓╗ÅŖŻ¼╬┤üĒėąę╗Č©Øō┴”Ż¼ę▓ąĶĮø╩▄ĢrķgÖz“×ĪŻ─ŽŠ®╚fŽ¾╠ņĄž╩ŪMALL+Įųģ^ą╬æBŻ¼│▒┴„Č©╬╗Ż¼ŲĘ┼ŲĖ³ĮėĄžÜŌš¹¾w┐╔╣õąįÅŖĪŻ╦∙ęįšfČ■š▀Ė„Š▀╠ž╔½ĪŻ

ŠSČ╚╬ÕŻ║

╬┤üĒ5─Ļą┬ś╦ŚU╔╠śIŻ¼╠Kų▌╔╠śI╬┤üĒ╗“ė╔╠Kų▌ųąÕŠ╠¶Ų┤¾┴║Ż¼─ŽŠ®Ė▀Č╦╔╠śI└^└möU╚▌Ż¼Ą┬╗∙╚²Ų┌Īóą┬°Ö╗∙IFC║═ėĻ╗©╚fŽ¾│ŪųĄĄ├Ų┌┤²ĪŻ

2024─ĻŻ¼╠Kų▌öMķ_śI┘Å╬’ųąą─14╝ęŻ¼ą┬į÷¾w┴┐╝s111.5╚fĘĮĪŻ░³└©2023─ĻčėŲ┌ķ_śIĄ─╠Kų▌×│ĄžŽ┬╔╠śIĪó╗┤║Ż168╔·╗ŅÅVł÷Īó╠Kų▌═§Ė«Š«MallĪó└ź╔ĮėŅśI╠ņ┘xÅVł÷Ą╚ĒŚ─┐ĪŻ2024─Ļ╗Iķ_ĒŚ─┐ųąŽÓ│Ū²ł║■Īó╚A┘Qųąą─Īó╗©ś“ųą“EĪó╠ņ║ńĪó═§Ė«Š«Īó║Ń╠®Ą╚╔╠Ų¾ķ_░lĄ─ĒŚ─┐éõ╩▄Ų┌┤²ĪŻ

╬┤üĒėąĖ³ČÓĄ─Ė▀ŠĆ╔╠śIŻ¼ø_ō¶╠Kų▌╔╠śIĄ─ą┬Ė▀Č╚Ż¼░³└©2023─Ļķ_śIĄ─╚╩║Ńé}ĮųĪó╗IéõųąĄ─╠Kų▌╚A┘Qųąą─║═╠Kų▌ųąÕŠÅVł÷ĪŻ

2024─ĻŻ¼─ŽŠ®ŅAėŗīóėą20éĆą┬╔╠śIĒŚ─┐Ż¼ą┬į÷╔╠śI¾w┴┐│¼100╚fŲĮĘĮĪŻŲõųą░³└©┴╦ą┬°Ö╗∙IFCĪóėĻ╗©╚fŽ¾│ŪĪóĮ┴ĻųąÕŠĪóą■╬õšą╔╠╗©ł@│ŪĪó²ł║■ėĻ╔Į╠ņĮųĪó─ŽŠ®╚A┘Qųąą─Ą╚Ņ^▓┐╔╠Ų¾ĒŚ─┐Ż¼čļŲ¾║═Ė█┘Y▒│Š░Ą─Ė▀ŲĘ┘|╔╠śIīó×ķ─ŽŠ®ūó╚ļą┬╗Ņ┴”ĪŻ

īæį┌ūŅ║¾

─ŽŠ®║═╠Kų▌Š∙×ķĮŁ╠KĮøØ·┤¾╩ąĪó╔╠śI┤¾╩ąŻ¼─┐Ū░╚╦┐┌ĪóGDP║═╔╠śIęÄ─Ż╠Kų▌ŅIŽ╚ė┌─ŽŠ®Ż¼į┌╔╠╚”┼Óė²║═Ė▀Č╦ś╦ŚU╔╠śIĘĮ├µ¼FļAČ╬─ŽŠ®ŅIŽ╚ė┌╠Kų▌ĪŻ

į┌╬┤üĒ╔╠śI░lš╣ŠSČ╚╔ŽŻ¼┤Ż┴óė┌Įļu║■┼ŽĄ─╠Kų▌ųąÕŠŻ¼ęįŲõĖ▀Ų³cĪóĖ▀┼õ╠ūęį╝░╔Ņ║±╔╠śIĄū╠NųĄĄ├Ų┌┤²Ż¼Ģ■ę²▀Mę╗┤¾┼·Ė▀╔▌ŲĘ┼ŲŻ¼┤“įņ╠Kų▌ūį╝║Ą─ųž┴┐╝ē╔▌│▐ŲĘ╔╠ł÷Ż¼╠ß╔²╠Kų▌│Ū╩ąĄ─╔╠śIė░Ēæ┴”Ż¼═¼Ģr┤┘▀M╠Kų▌Įļu║■╔╠╚”(░³└©║■¢|Īó║■╬„)Ž“╔Ž░lš╣ĪŻ

ā╔░┘ā|╝ēĄ┬╗∙ÅVł÷└^└måóäė╚²Ų┌öUĮ©Ż¼ą┬°Ö╗∙IFC│╔×ķ─ŽŠ®Ą┌Č■ū∙╔▌│▐ŲĘ╔╠śIŻ¼Į±─Ļ─ŽŠ®ėĻ╗©╚fŽ¾│Ūīóķ_śIŻ¼─ŽŠ®īóōĒėąĖ³ČÓĖ▀Č╦ś╦ŚU╔╠śIŻ¼└^└m╠ß╔²ī”ų▄▀ģ│Ū╩ąĄ─╔╠śI▌Ś╔õ┴”ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį