╣┼▄°═§įŲ░▓Ż║Ī░Æ╦└Ī▒ę╗Č■ŠĆŻ¼ū▀─Ž▓╗ĻJ▒▒

│÷ŲĘ/┴Ń╩█╔╠śIžöĮø

ū„š▀/ę³č┼Ąż

1į┬2╚šŻ¼╣┼▄°Īó├█č®▒∙│Ū═¼ę╗╠ņŽ“Ė█Į╗╦∙▀fĮ╗šą╣╔Ģ°Ż¼▀@╩Ū2024─Ļ╩ū┼·╔Ļšł╔Ž╩ąĄ─ą┬╩Į▓Ķ’ŗŲĘ┼ŲĪŻČ╠Č╠ę╗éĆį┬ų«║¾Ż¼£¹╔Ž░óę╠ė┌2į┬14╚šŽ“Ė█Į╗╦∙▀fĮ╗╔Ž╩ą╔ĻšłĪŻ═¼į┬Ż¼▓Ķ░┘Ą└į┘┤╬▀f▒ĒĪŻ

2024ę╗ķ_─ĻŻ¼╦─┤¾▓Ķ’ŗŲĘ┼Ųį·Ččø_┤╠Ė█╣╔IPOŻ¼▀@╩Ū└^2021─ĻŅ^▓┐▓Ķ’ŗŲĘ┼Ų─╬讥─▓Ķ╔Ž╩ą║¾Ż¼śIā╚ī”Ī░ą┬▓Ķ’ŗĄ┌Č■╣╔Ī▒Ą─į┘┤╬╗¤ßūĘųĪŻ

ę╗Ę┤│ŻæBĄ─╩ŪŻ¼Ī░Ą┌Č■╣╔Ī▒ų«ĀÄģs▓ó╬┤ŽŲŲą┬ę╗▌åĄ─┘Y▒Š┐±ÜgĪŻŽÓĘ┤Ż¼ū„▒┌╔Žė^Īó£\ćL▌mų╣š²│╔×ķ┘Y▒Š│ŻæBĪŻ

┤╦┤╬Ż¼▒╗ŠWėčæ“ĘQ×ķĪ░Æ╦└ę╗Č■ŠĆŻ¼ū▀─Ž▓╗ĻJ▒▒Ī▒Ą─╣┼▄°═¼śė▀xō±┴╦ęÓ▓ĮęÓ┌ģŻ¼╝ė┐ņ┴╦╔Ž╩ą▀M│╠ĪŻ╗“įS╣┼▄°šŲȵ╚╦═§įŲ░▓ę▓ęŌūRĄĮŻ¼╔Ž╩ąĮ^ĘŪ╚f╚½ų«▓▀Ż¼ģs╩ŪŲĘ┼ŲĻJĻPĄ─▒žė╔ų«┬ĘĪŻ

01

║åå╬Ą─═§įŲ░▓

▓╗║åå╬Ą─╣┼▄°

╠ߥĮ═§įŲ░▓Ż¼▓╗╔┘╚╦Ą─Ę┤æ¬╩Ūą┬ę╗┤·šŃ╔╠┤·▒ĒĪŻ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼1986─ĻŻ¼ūµ╝«šŃĮŁ┼_ų▌Ą─═§įŲ░▓│÷╔·ė┌įŲ─ŽŻ¼ĖĖ─Ėį┌╬╗ė┌ųąŠÆ▀ģŠ│Ą─Ą┬║Ļų▌ė»ĮŁū÷Ų┴╦ąĪ░┘žø╔·ęŌĪŻ

Č·Õ”─┐╚ŠŽ┬Ż¼═§įŲ░▓Å─ąĪŠ═┤“Ų┴╦╔·ęŌ╦Ń▒PĪŻĖ▀ųą«ģśI║¾Ż¼2006─Ļ═§įŲ░▓┐╝╚ļšŃĮŁ└Ē╣żĄ─┤¾īW▓─┴Ž┐ŲīW┼c╣ż│╠īŻśIĪŻ

┤¾īWļAČ╬Ż¼▓ó▓╗░▓ė┌¼FĀŅĄ─╦¹øQČ©ąĪįć┼ŻĄČĪŻ

ą┬╔·╚ļīW┘u├▐▒╗ĪóÄ══¼īW▐ką┼ė├┐©Īó┐╝įćŪ░Ą╣┘u╩šę¶ÖCĪŁĪŁĮY║ŽīWūėąĶŪ¾ą¹é„┘u³cŻ¼▓óūóųžõN╩█³c╬╗Ą─ĖéĀÄŻ¼āHæ{▀@ā╔³c╔·ęŌĮø═§įŲ░▓▒Ń║▄┐ņ├ōĘfČ°│÷Ż¼╩š½@┴╦╚╦╔·Ą┌ę╗═░ĮŻ¼└ŽÄ¤╔§ų┴ę╗Č╚╣─äėŲõŽ┬║ŻäōśIĪŻ

ė┌╩ŪŻ¼«ģśIā╔ų▄║¾Ż¼═§įŲ░▓▐o╚ź4SĄĻõN╩█┬Ü䚯¼į┌ūµ╝«šŃĮŁ╩Ī┼_ų▌£žÄX┤¾Ž¬µé║═Ė▀ųą║├ėč╚Ņą▐ĄŽķ_│÷┴╦Ą┌ę╗╝ę╣┼▄°─╠▓ĶĄĻĪŻ

▒╦ĢrĄ──╠▓Ķå╬ĄĻ│╔▒Š▓╗Ė▀Ż¼ĖéŲĘ╝»ųą╣źłį╚½ć°ę╗Č■ŠĆ│Ū╩ąŻ¼▀xō±Ž┬│┴Ólµé╩ął÷Ą─ŲĘ┼Ų╔┘ų«ėų╔┘Ī¬Ī¬═§įŲ░▓ąßĄĮ┴╦╔╠ÖCĪŻ

«ö╚╗Ż¼ÖCĢ■Ą─╦─ų▄═∙═∙┬±▓žų°öĄ▓╗ŪÕĄ─└ūł÷ĪŻķ_śIę╗éĆį┬Ż¼įń░╦═Ē╩«ę╗Ą─╚šūėōQüĒĄ─ģs╩Ū╠ØÕXĄ─ĻÄ÷▓Ż¼ā╔éĆą─Ė▀ÜŌ░┴Ą──Ļ▌p╚╦▒╗¼FīŹ┼¬Ą├╗ęŅ^═┴─śŻ¼┐╔ę▓š²╩Ū╣┼▄°│§äōĢrŲ┌ū▀▀^Ą─▀@Č╬Ą═╣╚Ż¼▓┼ėą┴╦╚š║¾╣┼▄°ĘĆį·ĘĆ┤“Ą─æ┬į╦╝┴┐ĪŻ

┤¾īW═¼īWįuār═§įŲ░▓╩Ūę╗éĆė÷╩┬▓╗Ę┼ŚēŻ¼┐é─▄Žļ│÷ĮŌøQĘĮ░ĖĄ─ÅŖ╚╦ĪŻ╩┬īŹę▓š²╚ń┤╦ĪŻ

Ī░ą┬▓Ķ’ŗĪ▒┐┤╦ŲķTÖæśOĄ═Ż¼╚ļķT║¾ģs╠Ä╠ÄėąĪ░▒┌Ī▒ĪŻī”┤╦Ż¼─▄Įo│÷ŽÓī”ā׹ѥ─ĮŌøQĘĮ░ĖĄ─Ż¼└ūģ¢’LąąĄ─═§įŲ░▓Į^ī”┼┼Ą├╔Ž╠¢ĪŻ

├µ┼R│╔ķL▀xō±Ą─═§įŲ░▓×ķ╣┼▄°▀xō±┴╦ę╗Śl╔Ž╔²Ą└┬ĘĪŻ

ę╗ĘĮ├µŻ¼ųžčą░lĪó┤“įņ╣┼▄°žSĖ╗Ą─SKUŻ╗┴Ēę╗ĘĮ├µŻ¼┐šĮĄįŁ▓─┴Ž╩ął÷Ż¼ė├▓Ķ╚~╚Ī┤·ŽŃŠ½▓ĶŻ¼▓╝Šųą┬╦«╣¹▓ĶŻ¼═¼Ģr═Ļ╔Ų╣®æ¬µ£ĪŻ

┤╦ĢrĄ─╣┼▄°Ż¼ķ_╩╝├ō╠źė┌ąĪöéąĪž£─Ż╩ĮŻ¼ą╬│╔╔ŽųąŽ┬ė╬╚½«aśIūįų„─Ż╩Įķ]ŁhŻ¼▓╗öÓ═žīÆūį╔Ē«aŲĘārųĄ┐šķgĪŻ

2012─Ļ╣┼▄°āHėą27╝ęķTĄĻŻ¼ę╗─Ļ║¾ļSų°║¾Č╦╣®æ¬µ£Ą─Į©įOŻ¼═§įŲ░▓ķ_╩╝ųž³c▓╝ŠųĖŻĮ©Īó║ė─ŽĄ╚▓Ķ╚~«aĄž╩ął÷Ż¼╝ė├╦ĄĻį÷ķLų┴100╝ęĪŻ

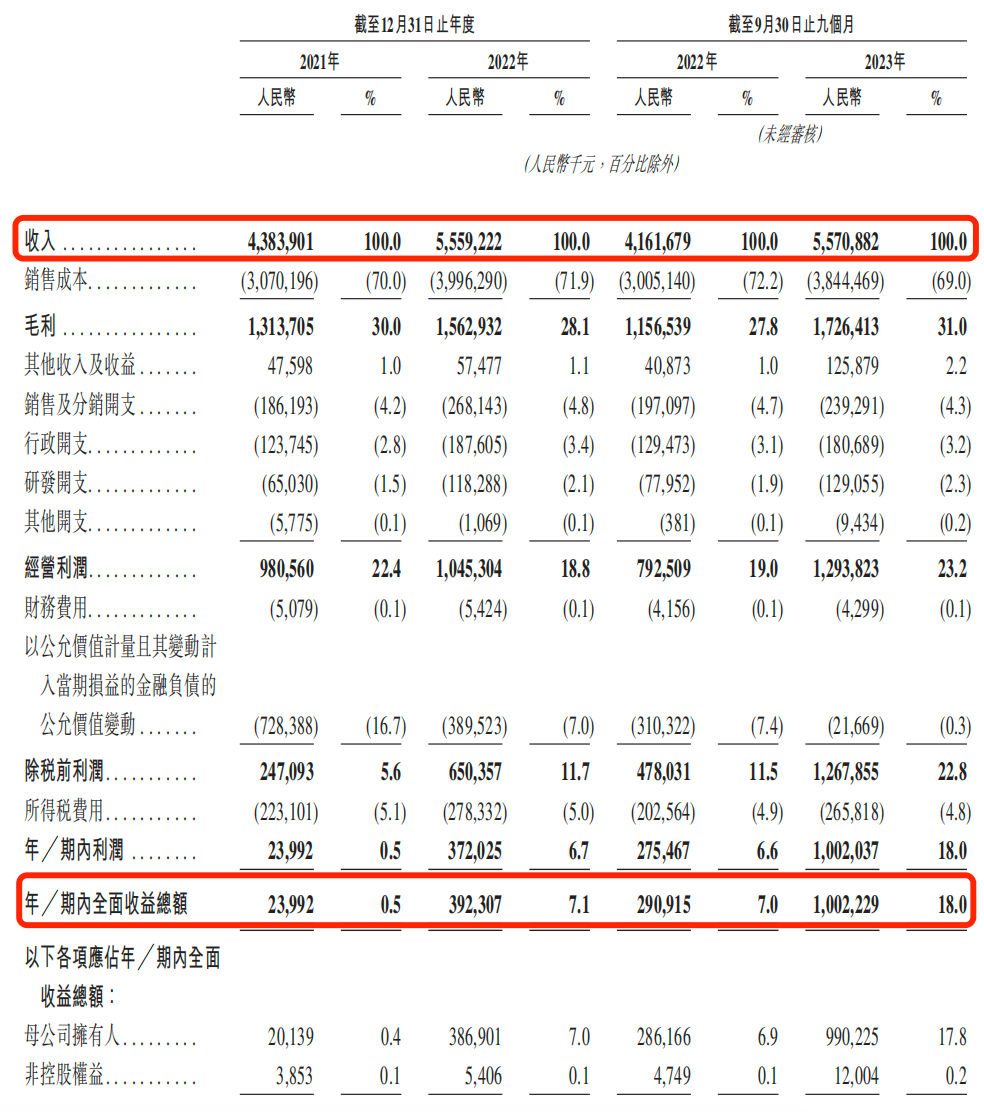

Įžų┴2023─ĻĄūŻ¼╣┼▄°ķTĄĻöĄ┴┐▀_9001╝ęŻ¼ļxĪ░╚fĄĻŠŃśĘ▓┐Ī▒āH▓Ņę╗▓Įų«▀bĪŻ╣┼▄°Ė░Ė█IPOšą╣╔Ģ°’@╩ŠŻ¼2021─ĻĪó2022─ĻĪó2023─Ļ1-9į┬ĀI╩šĘųäe×ķ43.84ā|į¬Īó55.59ā|į¬Īó55.71ā|į¬Ż¼ā¶└¹ØÖĘųäe×ķ2399.2╚fį¬Īó3.72ā|į¬Īó10.02ā|į¬Ż¼ā¶└¹ØÖų▒Įė▒ČöĄ╝ēäeį÷ķLĪŻ

łDį┤Ż║╣┼▄°šą╣╔Ģ°

═¼×ķą┬▓Ķ’ŗč³▓┐Ż¼╣┼▄°║═▓Ķ░┘Ą└Īó£¹╔Ž░óę╠Īó├█č®▒∙│Ūū▀Ą─╩Ū═¼ę╗╠ū╔╠śIė»└¹▀ē▌ŗŻ║┘u▓Ķ▓╗ė»└¹Ż¼ū▀┴┐╩Į╝ė├╦öUÅł┘Ź╚ĪķTĄĻįOéõĪó▓─┴ŽĪó╣▄└Ē┘Mė├▓┼╩ŪĀI╩š┤¾Ņ^ĪŻ

Š▀¾wīŹ╩®ĘĮ├µŻ¼═§įŲ░▓ģsš╣┬Č│÷┼č─µę╗├µĪŻ

╩ął÷ĖéĀÄĖ±Šų╔ŽŻ¼├█č®▒∙│ŪīŻ╣źŽ┬│┴╩ął÷Ż¼▓Ķ░┘Ą└Īó£¹╔Ž░óę╠Ą╚ķ_Šųųžą─▒ŃĘ┼į┌ę╗Č■ŠĆųž³c│Ū╩ąŻ¼▓óų▒Įė┼c─╬讥─▓ĶĪóąŪ░═┐╦Ą╚Ė▀Č╦ŲĘ┼Ųą╬│╔ĖéĀÄĪŻĖéĀÄūŅ┤¾╗»║═└¹ØÖ┐šķgūŅąĪ╗»ūī▒ŖČÓč³▓┐ŲĘ┼Ų╩°╩ų╩°─_Ż¼▓╗Ą├▓╗╗ž▀^Ņ^üĒųžą┬īÅęĢŽ┬│┴╩ął÷Ą─Øō┴”ĪŻ

═§įŲ░▓ę╗ķ_╩╝▒Ńų„╣źŽ┬│┴Ż¼╬©ę╗Č«Ą├Ž┬│┴Ą─├█č®▒∙│ŪŻ¼ŲõārĖ±ģ^ķg║═╣┼▄°▓óø]ėąČÓ╔┘ųžÅ═ĪŻōQŠõįÆšfŻ¼ÓlµéŽ┬│┴╩ął÷Ż¼╣┼▄°Ģ║Ģrø]ėąī”╩ųĪŻ

ŲĘ┼ŲČ©╬╗Ą─Õe╬╗ĖéĀÄŻ¼ūī╣┼▄°ėąų°▓╗▌ö╚╬║╬ą┬▓Ķ’ŗŲĘ┼ŲĄ─└¹ØÖ┐šķgĪŻšą╣╔Ģ°’@╩ŠŻ¼╣┼▄°9001╝ęķTĄĻųąŻ¼üĒūįČ■ŠĆ│Ū╩ą╝░ęįŽ┬Ą─ķTĄĻ╣▓š╝ķTĄĻ┐éöĄĄ─79%Ż¼38%Ą─ķTĄĻĘų▓╝į┌▀hļx╩ąųąą─Ą─ÓlµéŻ¼╔Ž╩÷ā╔éĆ▒╚└²į┌ć°ā╚Ū░╬Õ┤¾┤¾▒Ŗ¼FųŲ▓ĶĄĻŲĘ┼ŲųąŠ∙×ķūŅĖ▀Ż¼šµš²┤“╔Ž┴╦Ī░Æ╦└ę╗Č■ŠĆĪ▒Ą─Ųµ▌Ōś╦║×ĪŻ

łDį┤Ż║╣┼▄°šą╣╔Ģ°

┴Ēę╗ĘĮ├µŻ¼īŹ╩®Ī░ŲĘ┼Ųģ^ė“╗»Ī▒æ┬įŻ¼═§įŲ░▓░čųžą─Ę┼į┌┴╦─ŽĘĮģ^ė“Ż¼ć·└@╣®æ¬µ£ā×ä▌ų▓Į═žš╣ķTĄĻŻ¼ī”▒▒ĘĮ╩ął÷Ą─ķ_öUät’@Ą├▓╗Šo▓╗┬²ĪŻ

Įžų┴─┐Ū░Ż¼╣┼▄°┤¾▓┐ĘųķTĄĻ╝»ųąį┌╚A¢|╝░╚A─ŽĄ─8éĆ╩ĪĘ▌Ż¼├┐éĆĄžĘĮĄ─ķTĄĻöĄ┴┐Č╝│¼▀^┴╦500╝ęŻ¼ŲõųąšŃĮŁ║═ĖŻĮ©ķ_ĄĻūŅČÓŻ¼Ęųäe│¼▀^┴╦2000║═1000╝ęĪŻČ°║ė─Žęį▒▒Ą─Ąžģ^ätėą┤¾Ų¼╗ę╔½╬┤ĮŌµiŅIė“Ż¼─ŽĘĮät└@ķ_┴╦╔Ž║ŻĪó─ŽŠ®Ą╚┤¾│Ū╩ąĪŻ

ųö╔„ę▓║├Ż¼Ė±Šųę▓┴TŻ¼ų┴╔┘į┌╣®æ¬µ£┼cķTĄĻęÄ─ŻĄ─╝ė│ųŽ┬Ż¼─ŽĘĮ╩ął÷ęčĮø│╔×ķ╣┼▄°ļyęį║│äėĄ─įņč¬┤¾▒ŠĀIĪŻ

02

└Ēąį┼cĖąąįĄ─ļp║╦ĖéĀÄ┴”

╣┼▄°å¢╩└ė┌2010─Ļ▓Ķ’ŗąąśIĄ─Ī░ĮųŅ^Ģr┤·Ī▒Ż¼į┌┤╦ļAČ╬Ż¼│÷¼F┴╦ųąČ╦▓Ķ’ŗĄĻŻ¼įōŅÉ▓Ķ’ŗĄĻ╩Ūęį▓Ķ╗∙ĄūųŲū„─╠▓ĶŻ¼Ą½Ū░Ų┌▀Ć╩ŪęįĘ█─®╣┤āČ×ķų„Ż¼║¾Ų┌ųØuė├§r─╠┤·╠µĪŻų„ę¬╩╣ė├Ą─įŁ▓─┴Ž×ķ╣▐Ņ^╦«╣¹Īó╣¹ßu╝░š{╬Č╠ŪØ{Īó╦ķ▓Ķ╝░─╠Š½Ż¼┤·▒Ē«aŲĘ×ķ’L╬Č─╠▓ĶĪŻ

’ŗŲĘ┐┌╬ČĄ─å╬ę╗║═╔ą╬┤ś╦£╩╗»Ą─Ą═ą¦ųŲū„Ż¼ę╗Č╚ūī¤ßŪķ┼§ł÷Ą─Ž¹┘Mš▀▒ČĖą╩¦═¹ĪŻČ°╣┼▄°š²╩Ū┤┴ųą┴╦▓Ķ’ŗąąśIĄ─ā╔┤¾═┤³cĪ¬Ī¬ŲĘ┼Ų║═╣▄└ĒĪŻ

ŲĘ┼Ų╩Ūš╝ŅIŽ¹┘Mš▀ą─ųŪĄ─ķLŠ├ų«ėŗĪŻ▓Ķ’ŗąąśIŻ¼▓╗šō╩Ū¼F┼▌¼Fū÷╗“╩Ū╦«╣¹§rŪąĪó▓╔ė├▓Ķ╚~Ą╚Ė▀Č╦įŁ▓─┴Ž┤·╠µįŁ▒Š┼õĘĮĄ─ą┬╩Į▓Ķ’ŗŻ¼Žļę¬┤“įņ▒¼┐Ņ’ŗŲĘ┐┌╬Č▓óĘŪļy╩┬ĪŻ

ŠĒ┐┌╬Č┼õĘĮŻ¼▓╗╩Ū║╦ą─ķTÖæŻ¼Ą½ģs╩ŪįńŲ┌▓Ķ’ŗ║┌±R├ōĘfČ°│÷Ą─Į╦«Ż¼═§įŲ░▓š²╩Ū┐┌╬ČŠĒ═§ĪŻ

įńį┌2015─ĻŻ¼ęŌūRĄĮĪ░┐┌╬ČĪ▒╬³ę²╗žŅ^┐═Ą─═§įŲ░▓ę╗Ņ^į·▀M┴╦ą┬ŲĘčą░lŻ¼┼c║Ž╗’╚╦╚Ņą▐ĄŽ╚²─Ļā╚įć║╚2╚fėÓ▒ŁĪŻ

┐╔▓Ķ’ŗ┼õĘĮ▀tįńĢ■į┌╣½ķ_╩█┘uŽ┬▒╗ŲŲĮŌŻ¼═§įŲ░▓ęŌūRĄĮŻ¼å╬ę╗▒¼┐Ņ▓ó▓╗─▄┘Ź╚ĪūŃē“Ą─ārųĄ┐šķgŻ¼Ą½┐ņ╦┘Ą─▒¼┐Ņäōą┬Īó┐┌╬ČĄ³┤·Š═─▄│╔×ķųŲä┘ĻPµIŻ¼▀@▓┼╩Ū╦¹Žļꬥ─ūo│Ū▒┌ēŠĪŻ

ō■ĮyėŗŻ¼╚ź─ĻŪ░╚²éĆ╝ŠČ╚├█č®▒∙│Ūį┬Š∙ę▓Š═╔Žą┬┴╦5.2┐ŅŻ¼░ó╦«┤¾▒Ł▓Ķį┬Š∙╔Žą┬4-6┐ŅĪó£¹╔Ž░óę╠į┬Š∙╔Žą┬2-4┐ŅŻ¼╣┼▄°ų▒Įė└ŁØMĄĮ11.8┐ŅĪŻ

┐┌╬ČĖ³ą┬ĦüĒĄ─▓Ņ«É╗»│╔×ķšąÅŲŲĘ┼ŲōĒ▄OĄ─└¹Ų„Ż¼╣▄└Ē─▄┴”ĦüĒĄ─ät╩Ū│÷╚”Ą─│╔▒Šā×ä▌ĪŻ

═§įŲ░▓Čó╔Ž┴╦▓Ķ’ŗŲĘ┼ŲĄ─╗∙╩»Ī¬Ī¬╣®æ¬µ£ĪŻ

ęį╣®æ¬µ£īŹ┴”ų¦ō╬╝ė├╦ĄĻöUÅłŻ¼īŹ¼FęÄ─Ż╗»▀\ĀIŻ¼ūŅĮK╣╠Č©│╔▒Š▒╗Ė„į÷ķLå╬ĄĻĘųöéŻ¼│╔▒Šā×ä▌═╣’@Ż¼ę╗Ą®īŹ¼FĄĻ┼cĄĻ³c╬╗ĖéĀÄŲĮ║ŌŻ¼įĮ╝ė├╦Ż¼å╬ĄĻė»└¹─▄┴”įĮ┤¾ĪŻ

«ö╚╗Ż¼å╬ėą«aŲĘä▌─▄Ż¼╚▒╩¦╬─╗»ä▌─▄Ż¼ä▌▒žĢ■į┌ūĘŪ¾╬─╗»║═ārųĄšJ═¼Ą──Ļ▌p╚╦╚║¾wųą╩¦ä▌ĪŻīżšęĄ─╬─╗»─Ė¾wŻ¼│╔×ķ═§įŲ░▓×ķ╣┼▄°ųv║├ę╗éĆĖ╗ėąėøæø³cĄ─Ī░▓Ķ╬─╗»Ī▒╣╩╩┬Ą─ĻPµIĪŻ

Ę┼č█š¹éĆą┬╩Į▓Ķ’ŗ┘ÉĄ└Ż¼ėąūźūĪą┬ć°│▒╝t└¹ŅH╩▄─Ļ▌p╚╦Ą─Ž▓É█Ą─▓ĶŅüÉé╔½Ż¼ę▓ėąĘ┬ą¦ąŪ░═┐╦┤“įņĪ░Ą┌╚²┐šķgĪ▒Ą──╬讥─▓ĶŻ¼ĖĮ╔Ē╬─╗»ū„×ķąąų«ėąą¦Ą─ĀIõN╩ųČ╬Ż¼│╔×ķĖ„┤¾▓Ķ’ŗŲĘ┼Ųųv║├ūį╝║Ą─▓Ķ’ŗ╣╩╩┬Ą─į┤äė┴”ĪŻ

═§įŲ░▓Ą─æ┬į┤“Ę©║▄├„┤_Ż║▒¼┐Ņ×ķĄūŻ¼╬─╗»į÷╔½ĪŻ▀@╩Ū╝µŠ▀└Ēąį┼cĖąąįļp║╦ĖéĀÄ┴”Ą─¾w¼FĪŻ

▓╗šō╩Ūą┬ĄĻš¹¾wīŻą▐▀Ć╩ŪĄĻ├¹logoŻ¼Č╝═Ė┬Č│÷╣┼ŽŃ╣┼╔½Ą─ųąć°é„Įy▓Ķ╬─╗»╠ž╔½ĪŻ┤╦═ŌŻ¼╣┼▄°śOČ╚ųžęĢć°’LIP┬ōäėŻ¼Å─Ģ■╗³╔Į³SŠŲĄĮ▒¼┐Ņė░ęĢäĪĪČ╔Å╗©śŪĪĘĪŁĪŁ═§įŲ░▓ꬥ─╩ŪĮĶ┴”┤“┴”Ż¼═©▀^ę╗┤╬┤╬Ą─┬ōäėŲŲ╚”īŹ¼FŲĘ┼Ų╔²╚AŻ¼žSĖ╗Ž¹┘Mš▀ą─ųąĄ─ą╬Ž¾Ż¼īŹ¼FŲĘ┼Ų▄øīŹ┴”Ą─▓õ▓õ╔ŽØqĪŻ

▓Ķ║═ŲĘ┼ŲŻ¼äė╚╦Ą─ķTĄĻ║═«aŲĘŅüųĄŻ¼╩µ▀mĄ─’ŗ▓Ķ║═╔ńĮ╗¾w“×Ėąęį╝░╬─╗»┘x─▄Ą─ŲĘ┼Ųų¬├¹Č╚Ż¼│╔×ķą┬╩Į▓Ķ’ŗĖéĀÄč▌╗»ĄĮśOų┬Ą─ĻPµIÜóšąĪŻ

03

ą┬▓Ķ’ŗĪ░Ą┌Č■╣╔Ī▒ļy«a

╔Ž╩ą│╔ŲŲŠų░»┐┌

╔Ž╩ąŻ¼│╔×ķą┬▓Ķ’ŗŅ^▓┐Īóč³▓┐Ų¾śI─│ĘN▓╗┐╔čįšfĄ──¼Ų§ĪŻ

įŁę“Å─ĀI╩šĮYśŗųą┐╔╠Įų¬ę╗Č■ĪŻ

ą┬▓Ķ’ŗŲĘ┼ŲĖéĀÄ░ū¤ß╗»Ż¼│÷¼FĄ═ārĖéĀÄ┬▌ą²Ż¼ū▀┴┐Ą═ār│╔×ķĖ„ŲĘ┼Ų¤o─╬ų«┼eŻ¼╚½ąąśIė»└¹┐šķg▒╗öDē║ĪŻ

ė┌╩ŪŻ¼Ę┼ķ_╝ė├╦Īó╔§ų┴╩ŪĮĄĄ═╝ė├╦ķTÖæ│╔×ķ▒ŖČÓŲĘ┼Ų╬³ĮĄ─╣▓═¼▀xō±ĪŻą┬▓Ķ’ŗŲĘ┼ŲĄ─ĀI╩šĮYśŗ┤¾Ņ^ę▓ė╔«aŲĘė»└¹ĄĮ╝ė├╦╩šęµ▐DūāĪŻ▓Ķ’ŗŲĘ┼Ų▓╗┐┐┘u▓Ķ’ŗ┘ŹÕXŻ¼┘ŹĄ─╩Ū╝ė├╦┘MŻ¼╩ŪöUÅłĄ─į÷┴┐Ż¼ė»└¹╩ųČ╬å╬ę╗Ż¼ę╗Ą®į÷┴┐─©ŲĮŻ¼¤oę╔Ģ■ū▀Ž┬Ų┬┬Ę╔§ų┴ų¦ļxŲŲ╦ķĪŻ

į÷┴┐─Ż╩ĮŠ═Ž±ø]ėąäx▄ćĄ─╗▄ćŻ¼ų╗─▄Ž“Ū░ķ_Ż¼▓╗šō╩Ū╝ė├╦╔╠▀Ć╩Ū┘Y▒ŠĘĮŻ¼Č╝┐╔─▄╩ŪĶF▄ēŽ┬Ą─į®╗ĻĪŻ

╚╗Č°Ż¼╝ė├╦╔╠▓ó▓╗╩Ū╔Ą╔ĄĄ─Š┬▓╦Ż¼å╬ĄĻė»└¹─▄┴”╚§Ż¼┘Y▒Š║═╝ė├╦╔╠▒ŃĢ■ķL─_ū▀Ž“ĖéĀÄĄ─ī”┴ó├µĪŻ

ė┌╩ŪŻ¼ę╗ĘĮ├µĖ„ŲĘ┼ŲūįöÓ▒█░“Ż¼╝ė┤¾┴╦ęÄ─Ż╗»Ą─šTDŻ¼╔§ų┴│÷¼F0╝ė├╦┘M╗“╝ė├╦┘M╠°╦«Ą─ŪķørŻ¼Ž┬│┴╩ął÷ę▓│╔×ķĖéĀÄĄ─Ū░čžĻ楞ĪŻ┴Ēę╗ĘĮ├µŻ¼Ą═ārĖ▀┘|Ą─╝ŽµiŽ┬Ż¼═©▀^öĄūų╗»╩ųČ╬ÅŖ╗»Ą─╣®æ¬µ£─▄┴”Ż¼│╔×ķŠĒ╩ął÷Ą─═╗ŲŲ┐┌ĪŻ╔Ž╩ą╝»┘YŻ¼│╔×ķ═Č┘YĖ─ųŲĄ─ÅŚ╦ÄüĒį┤ĪŻ

«ö╚╗Ż¼ę▓┤µį┌┴Ēę╗ĘN┐╔─▄ąįĪŻ├▄╝»ķ_ĄĻŻ¼ōīŖZŽ¹┘Mš▀Ż¼čĖ╦┘┤“ĒæŲĘ┼Ųų¬├¹Č╚Ż¼ę╗Ą®į÷┴┐Ģr┤·╝t└¹ĮY╩°Ż¼▒Ń┴ó┐╠┤▀äėŲĘ┼Ų╔Ž╩ąĖŅŠ┬▓╦ĪŻ▀@śėĄ─╣½╩Į╗»▓┘ū„Ż¼┐╔─▄╩Ūūī┘Y▒Š╩ął÷└õč█┼įė^Ą─ų„꬚Tę“ĪŻ

įńį┌2021─ĻŻ¼╣┼▄°Š═▀~│÷┴╦╔Ž╩ąĄ┌ę╗▓ĮĪŻ│÷ū▀ŽŃĖ█ūóāį╣½╦ŠŻ¼Ų¾▓ķ▓ķ’@╩ŠŻ¼─┐Ū░╣┼▄°Ż©ŽŃĖ█Ż®ėąŽ▐╣½╦Š│ųėą╣┼▄°┐Ų╝╝╝»łFėąŽ▐╣½╦Š100%╣╔ÖÓŻ¼×ķ╔Ž╩ąū÷║├┴╦ā╔╚½£╩éõĪŻ

łDį┤Ż║Ų¾▓ķ▓ķ

╣┼▄°Ą─Ī░╝Z▓▌Ž╚ąąĪ▒Ż¼ėąų°═§įŲ░▓Ą─ŃĘŃĘ▓╗░▓ĪŻ

╣┼▄°šą╣╔Ģ°’@╩ŠŻ¼2021─Ļų┴2023─Ļ╚²╝ŠČ╚Ż¼╣½╦Š┘~╔Ž┐é┘Y«aĘųäe×ķ20.44ā|į¬Īó30.32ā|į¬Īó42.72ā|į¬Ż¼═¼Ų┌žōé∙Ęųäe×ķ32.49ā|į¬Īó38.48ā|į¬Īó40.67ā|į¬Ż¼┘Y«ažōé∙┬╩Ęųäe×ķ159.01%Īó126.94%Īó95.21%ĪŻę╗═¼╠ßĮ╗šą╣╔Ģ°Ą─├█č®▒∙│ŪŻ¼┘Y«ažōé∙┬╩āH×ķ30%ĪŻ

Ė▀žōé∙┬╩Ą─▒│║¾Ż¼╩Ūė╔╝t╔╝ųąć°Īó┐▄łD┘Y▒ŠĄ╚├„ąŪ┘Y▒Š╠¶ŲĄ─ī”┘Ćģfūh’LļUŻ¼╔Ž╩ą╗“įS│╔×ķ╣┼▄°╦”Ą¶░³ĖżĄ─╬©ę╗▀xō±ĪŻ

┤╦═ŌŻ¼┐±ę░öUÅłĄ─╝ė├╦─Ż╩ĮęŌ╬Čų°┘Y▒ŠĘ┼č¬ōQęÄ─Ż║═╦┘Č╚ōī╩ął÷ĪŻŲ¾▓ķ▓ķ’@╩ŠŻ¼2020─Ļ11į┬6╚šŻ¼╝t╔╝ųąć°Īó├└łF²łųķĪóø_ė»┘Y▒ŠĪó┐▄łD┘Y▒Š╣▓šJ└U1434.7827╚fį¬Ż╗2022─Ļ5į┬24╚šŻ¼┐▄łD┘Y▒Šėųį÷╝ė3394.2044╚fį¬ĪŻŽÓ▒╚ė┌ĖéĀÄī”╩ų▓Ķ░┘Ą└╩š½@Ą─9.7ā|Š▐Ņ~╚┌┘YŻ¼┘Y▒Šī”╣┼▄°Ą─æBČ╚ę╗╚ń═§įŲ░▓ī”╝ė├╦╔╠Ą─ųö╔„æBČ╚ĪŻ

╝┤╩╣╩Ūųö╔„╝ė├╦Ż¼╣┼▄°╩│░▓å¢Ņ}ę└┼fūŃē“ų┬├³ĪŻō■▓╗═Ļ╚½ĮyėŗŻ¼Į³ā╔─Ļā╚Ż¼╣┼▄°ŲņŽ┬╣▓ėą22╝ęķTĄĻ╩▄ĄĮąąš■╠Ä┴PŻ¼įŁ▓─┴Ž▀^Ų┌Īó╩│ŲĘĖ»ĀĆūā┘|Ą╚å¢Ņ}īė│÷▓╗ĖFŻ¼╦∙╔µ┴P┐ŅĮŅ~ęčēŠĖ▀ų┴10╚fį¬ĪŻ

łDį┤Ż║Ų¾▓ķ▓ķ

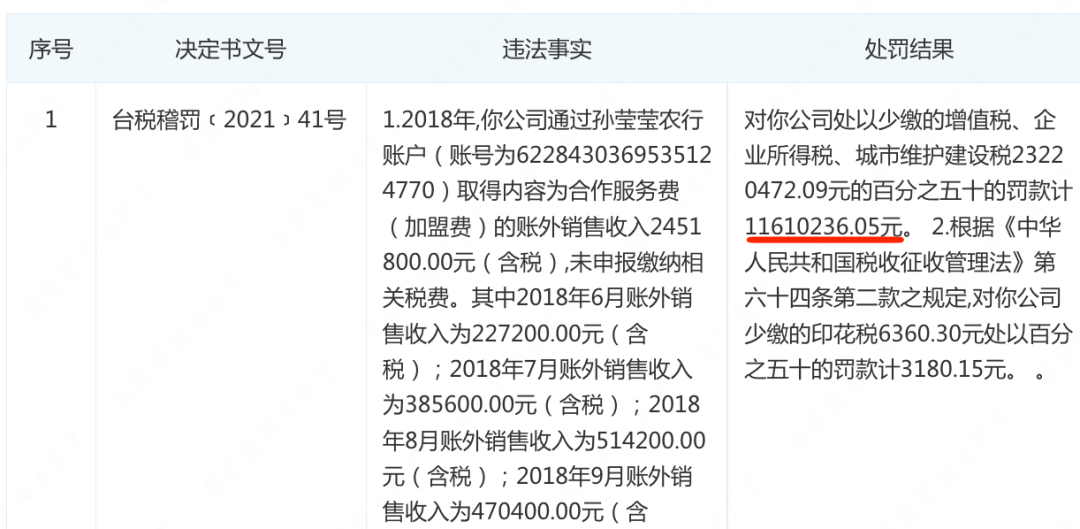

╣┼▄°Ė³╩Ūį┌2021─Ļ▒╗Ųž│÷═Ą╠ėČÉ┐ŅŻ¼▓ó▒╗┼_ų▌╩ąČÉ䚊ų╠Äęį1161╚fį¬Ą─┴P┐ŅĪŻ

╔Ņę╗─_£\ę╗─_Ż¼╣┼▄°Ą─╣▄└Ēå¢Ņ}žĮ┤²ĮŌøQŻ¼┤¾ĄČķ¤Ė½Ą─Ė─Ė’Ė³ąĶę¬┘Y▒ŠĄ─▒Ż±{ūo║ĮĪŻ

Ę┼č█š¹éĆą┬╩Į▓Ķ’ŗ╩ął÷Ż¼═§įŲ░▓ęč╚╗ū°┴óļy░▓ĪŻ

Ė▀Č╦▓Ķ’ŗŽ▓▓Ķķ_Ę┼╝ė├╦Ż¼╝ė├╦╩ął÷╚╦Ņ^öĆäėŻ¼ŲĘ┼Ų┴”▓╗╝░Ž▓▓ĶĄ─╣┼▄°├µ┼R╠µ┤·ŲĘĄ─õ÷£uųąŻ¼╝ė├╦ā׎╚╝ēŽ┬ĮĄĪŻŽ┬│┴╩ął÷═¼śė╗▒¼Ż¼▓Ķ░┘Ą└Īó£¹╔Ž░óę╠Ą╚ųąķgārĖ±Ä¦ĖéĀÄī”╩ų╝Ŗ╝Ŗš{▐DśīŅ^Ż¼│»ų°╣┼▄°Ą─Ž¹┘M╚║¾wĪ░ķ_śīĪ▒Ż¼┐hė“īė├µ╔ŽĄ─┘N╔Ē╚Ō▓½ų╗╩ŪĢrķgå¢Ņ}ĪŻ

łDį┤Ż║╣┼▄°šą╣╔Ģ°╝░ūŲūRū╔įā

ā╚æn═Ō╗╝ų«Ž┬Ż¼═§įŲ░▓║▐▓╗Ą├Į▌ūŃŽ╚ĄŪĪŻ

«ö╚╗Ż¼ģ^ė“ąįÅŖĄ─╣┼▄°Ż¼į┌ŽÓ«öķLę╗Č╬Ģrķgā╚▓ó▓╗║”┼┬Ī░æł÷╔Žø]ėąūėÅŚĪ▒Ż¼Äū║§ę╗Ų¼┐š░ūĄ─▒▒ĘĮ╩ął÷Ė³Ž±╩Ūā”éõÅŚ╦ÄŻ¼ę╗Ą®Ų’LŻ¼▒ŃĢ■╩Ū╣┼▄°┬N╩ūęį┼╬Ą─ą┬į÷ķL³cĪŻ

ĮYšZ

į┌øQ▓▀┌ģ═¼Ą─▓Ķ’ŗąąśI▒│║¾Ż¼╩Ū┘ÉĄ└ė╔╦{▐D╝tĄ─ÖÓę╦ų«ėŗĪŻ

Ģrä▌įņėóą█Ż¼šŃĮŁ£žÄXū▀│÷Ą─▓Ķ’ŗŠ▐╚╦Ż¼ė├ąąśIā╚╣½šJĄ─ĮŌøQĘĮ░Ė┌AĄ├┴╦░┘ā|╩ął÷ĪŻ

ķgĮėšf├„Ż¼▓╗šō╦{║Ż╗“╩Ū╝t║ŻŻ¼╔╠śI┬N│■┐éĮøĄ├Ų╝Ü╝Ü═ŲŪ├Ż¼ū÷ĄĮūŅāׯ¼┐é─▄┴óė┌│▒Ņ^ĪŻ

Ī░▐r┤Õ░³ć·│Ū╩ąĪ▒Ą─ųąąĪ│Ū╩ąČ©╬╗Ż¼╔ŅĖ¹─ŽĘĮ┤¾▒ŠĀIĄ─ģ^ė“ąįųö╔„╝ė├╦ĪŻÕe╬╗ĖéĀÄŻ¼▒╗═§įŲ░▓═µĄ├Āt╗╝āŪÓŻ¼ę▓įņŠ═┴╦ĘĆ╣╠Ą─╣┼▄°╗∙▒Š▒PĪŻ

┐╔ęįŅAęŖŻ¼į┌Ų½É█Ę÷│ųą┬ąŃĄ─┘Y▒Š─µ│▒Ž┬Ż¼ø]ėą┘Y▒Š┼§ł÷Ż¼╝┤╩╣▀^┴╦╔Ž╩ąĄ─░»┐┌Ż¼ėŁüĒĄ─▀Ć╩ŪąąśIĄ─║«’LĪŻ

═§įŲ░▓┐╔─▄ąĶę¬ę╗éĆą┬Ą─╣╩╩┬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį