ųąć°ąl╔·╝łŠ▐Ņ^Ż¼ŠS▀_261ā|┘u┴╦

üĒį┤/ā|ÜWą┬Ž¹┘M

ū½╬─/ĻÉū┐ ŅÖÅ®

261ā|Ż¼ę╗śČ┐ńć°╩š┘Å░Ėēm░Ż┬õČ©ĪŻ

3į┬11╚š═ĒķgŻ¼ć°ā╚╔·╗Ņė├╝łŅ^▓┐╣½╦ŠŠS▀_ć°ļHŻ©ęįŽ┬║åĘQĪ░ŠS▀_Ī▒Ż®░l▓╝╣½ĖµŻ¼ą┬╝ėŲ┬Į·Ś╝»łFŲņŽ┬üå╠½┘Yį┤╝»łFŻ¼ęį├┐╣╔23.5Ė█į¬Ą─ārĖ±═Ļ│╔┴╦ī”ŠS▀_ć°ļHĄ─╩š┘ÅŻ¼▒Š┤╬╩š┘Å┐éārųĄ261.026ā|Ė█į¬Ż©╝s║Ž240ā|į¬╚╦├±Ä┼Ż®ĪŻ

įō╣PĮ╗ęū×ķ─┐Ū░ųąć°╝łŲĘąąśIūŅ┤¾Ą─╣╔ÖÓĮ╗ęūų«ę╗Ż¼ęÓ┐╔─▄│╔×ķ2024─Ļüå╠½Ąžģ^ĮŅ~ūŅ┤¾Ą─┐ņŽ¹ąąśI▓ó┘Å░Ė└²ĪŻ═¼ĢrŠS▀_┼¹┬Čę╗ŽĄ┴ą╚╦╩┬╚╬├ŌŻ¼ŠS▀_äō╩╝╚╦└Ņ│»═·▐o╚╬ČŁ╩┬Ģ■ų„Ž»┬Ü䚯¼üå╠½┘Yį┤╝»łF▒│Š░Ą─ČÓ╬╗╚╦╩┐▀M╚ļČŁ╩┬Ģ■ĪŻ

─Ļ╩š╚ļĮ³200ā|Ą─ć°├±╝łĮĒŲĘ┼ŲŠS▀_Ż¼║╬ęį£S┬õĄĮ┘u╔ĒĄ─Ąž▓ĮŻ┐

01

ÅV¢|Ų╝ęĄ─╝łĮĒ┤¾═§

ÅV¢|ĮŁķT╚╦└Ņ│»═·Ż¼ė├30ČÓ─Ļ│╔Š═ę╗éĆć°├±╝łĮĒŲĘ┼ŲĪŻ

1958─ĻŻ¼└Ņ│»═·│÷╔·ė┌ÅV¢|╩ĪĮŁķT╩ąŻ¼1976─ĻĮY╩°ų¬ŪÓ╔·╗Ņ║¾╗žĄĮ└Ž╝ęŻ¼│╔×ķ«öĄžę╗╝ęįņ╝łÅSĄ─╣ż╚╦ĪŻŪ┌Ŗ^┬ö├„Ą─╦¹▓╗ĄĮ27ÜqŻ¼Š═│╔×ķ┴╦įōįņ╝łÅSĄ─ÅSķLĪŻ▒╦ĢrĄ─└Ņ│»═·Ż¼▓╗āH░čįņ╝łÅSĄ─╔·ęŌū÷Ą├╝t╝t╗╗Ż¼▀ĆĮė╩ų┴╦ę╗╝ę╠ØōpĄ─╚šė├ŲĘÅS║═Ųõ╦¹ā╔╝ęąĪÅSŻ¼║Ž▓ó║¾ė┌1985─Ļ│╔┴ó┴╦ą┬Ģ■╚šė├╣żśIŲĘÅSŻ¼▀@Š═╩ŪŠS▀_Ą─Ū░╔ĒĪŻ

└Ņ│»═·

łDį┤Ż║ŠS▀_╝»łF╣┘ŠW

š¹║Ž╣½╦Š║¾ąĶę¬B╗ŅĖ³ČÓĄ─╚╦Ż¼└Ņ│»═·ķ_╩╝Žļį§├┤┘ŹĖ³ČÓĄ─ÕXĪŻėąę╗╠ņŻ¼╦¹░l¼F┐═æ¶ė├Ą─ę╗ĘNąĪ░³╝łĮĒ║├ė├ėųĘĮ▒ŃŻ¼ÅV¢|ę╗Ħø]ęŖ▀^▀@ĘN╝łĮĒ╩█┘uĪŻ▀@┐Ņ╝łĮĒĄ─░³čb╔ŽėĪų°Ī░╔Ž║Ż└¹├±įņ╝łÅSĪ▒ūųśėŻ¼ė┌╩Ū╦¹īŻ│╠╚ź╔Ž║ŻšęĄĮ▀@╝ę╣żÅSŻ¼šfĘ■ī”ĘĮ─├ĄĮ┴╦╝łĮĒĄ─┤·└ĒÖÓĪŻ┐┐ų°┤·└Ē╔·ęŌŻ¼▓╗ĄĮ2─ĻĢrķgŻ¼└Ņ│»═·▓╗āH╠ŅŲĮ┴╦ų«Ū░╚šė├ŲĘÅSĄ─ŪĘé∙Ż¼▀ĆąĪ┘Ź┴╦ę╗╣PĪŻ

Ą½ĮoäeĄ─ÅS╝ę┤·└Ē╝łĮĒŻ¼ūįų„ÖÓė└▀hšŲ╬šį┌äe╚╦╩ų└’ĪŻ×ķ┴╦īó╔·ęŌ│ų└mū÷Ž┬╚źŻ¼└Ņ│»═·Ä¦╔Ž6╬╗Ą├┴”Ė╔īóŻ¼ł¾┴╦┼Óė¢░ÓŻ¼ŽĄĮyīW┴Ģ╔·«aĪóõN╩█ĪóįOėŗĄ╚ų¬ūRĪŻĮKė┌į┌1987─ĻŻ¼═Ų│÷┴╦ę╗┐Ņ├¹×ķĪ░═■┼ŲĪ▒Ą─├µĮĒ╝łŻ¼╩█ārę╗├½ÕXę╗░³ĪŻ×ķ┴╦┐ņ╦┘īó«aŲĘ┘u│÷╚źŻ¼└Ņ│»═·äōęŌąįĄž╠ß│÷į┌░³čb╔ŽĪ░Įo╔╠╝ęéā┤“╔ŽlogoĪ▒Ż¼ė┌╩Ū═■┼Ų╝łĮĒĄ├ęįį┌Ė▀Č╦ŠŲĄĻĄ╚╩ął÷┐ņ╦┘═ŲÅVĪŻ

1990─ĻŻ¼└Ņ│»═·╔Ļšł┴╦Ī░ŠS▀_Ī▒╔╠ś╦Ż¼«ö│§Ą─ąĪ╣żÅSę▓Ė³├¹×ķŠS▀_╝»łFĪŻ×ķ┴╦▀Mę╗▓ĮöU┤¾╔·«aŻ¼1993─Ļ└Ņ│»═·Į©┴ó┴╦ī┘ė┌ūį╝║Ą─įņ╝łÅSĪ¬Ī¬ŠS▀_╝łśI│ŪŻ¼▓óÅ─╚š▒Šę²╚ļę╗Śl─▄─Ļ«a1╚f揥─įņ╝ł╔·«aŠĆŻ¼│╔×ķć°ā╚Ą┌ę╗╝ę▓╔ė├100%▀M┐┌įŁ─ŠØ{Ą─ÅS╝ęĪŻō■├Į¾wł¾Ą└Ż¼«ö─ĻŠS▀_Ą─ĀI╩šŠ═│¼▀^┴╦1ā|į¬ĪŻ

łDį┤Ż║ŠWĮj

į┌ÅV¢|šŠĘĆ─_Ė·Ą─ŠS▀_Ż¼ķ_╩╝Ž“╚½ć°ĘČć·öUÅłŻ¼Ļæ└mį┌║■▒▒Īó▒▒Š®Īó╦─┤©ĪóšŃĮŁĄ╚ĄžĮ©┴ó╔·«a╗∙ĄžĪŻ1999─ĻŻ¼└Ņ│»═·ėųÅ─├└ć°ę²▀MārųĄŪ¦╚fĄ─╚½ūįäėįOéõŻ¼ęį┤╦ą╬│╔ūį╝║Ą─│╔▒Š║═«aŲĘā×ä▌Ż╗2000─ĻŻ¼ŠS▀_ę╗┼e─├Ž┬┴╦¹£«öä┌Ą─ėåå╬Ż¼│╔×ķŲõųąć°ģ^╬©ę╗╝łĮĒųĖČ©╣®æ¬╔╠Ż╗2005─ĻŻ¼ŠS▀_▀Mę╗▓Įųž═ČŽŃĖ█╩ął÷Ż¼įęŽ┬600ČÓ╚fšł╔“ĄŅŽ╝┤·čįŻ¼ō■Žż«ö─ĻśI┐āų▒ĮėĘŁ┴╦ę╗Ę¼ĪŻ

2007─Ļ7į┬Ż¼’LŅ^š²╩óĄ─ŠS▀_ęįĪ░ŠS▀_ć°ļH┐ž╣╔Ī▒×ķų„¾wį┌ŽŃĖ█╔Ž╩ąĪŻ╔Ž╩ą«ö╠ņŻ¼ŠS▀_╣╔Ų▒ārĖ±╔ŽØq39%Ż¼─╝╝»┘YĮĮ³13ā|Ė█į¬ĪŻ

┤╦║¾Ą─ŠS▀_Ż¼╣╔ār║═śI┐āŠ∙ĘĆ▓Įį÷ķLĪŻŲõ╣╔ārÅ─2007─Ļ╔Ž╩ą░ląąār3.68Ė█į¬Ż¼ę╗┬ĘØqĄĮ2020─Ļ8į┬Ė▀³cĢr│¼30Ė█į¬Ż╗┐é╩š╚ļÅ─2007─ĻĄ─17.8ā|Ė█į¬Ż¼░lš╣ĄĮ2021─ĻĄ─186.8ā|Ė█į¬Ż¼─ĻÅ═║Žį÷ķL┬╩Ė▀▀_18.3ŻźĪŻäPČ╚öĄō■’@╩ŠŻ¼Įžų┴2021─ĻŻ¼ŠS▀_ŲĘ┼Ųęč▀B└m7─Ļ│╔×ķųąć°╩ął÷Ę▌Ņ~Ą┌ę╗Ą─╔·╗Ņė├╝łŲĘ┼ŲĪŻ

02

└¦ė┌│╔▒Š╔ŽØqŻ¼└¹ØÖ│ų└m╗¼Ų┬

Ą½ŠS▀_Ą─į÷ķL╣╩╩┬═Ż┴¶į┌┴╦2021─ĻĪŻ

Į³─ĻüĒŻ¼ŠS▀_Ą─śI┐ā▒Ē¼F▓ó▓╗śĘė^ĪŻžöł¾öĄō■’@╩ŠŻ¼ļm╚╗ŠS▀_Į³Äū─ĻĀI╩šę╗ų▒į┌į÷ķLŻ¼Å─2020─ĻĄ─165.12ā|Ė█į¬į÷ų┴2023─ĻĄ─199.99ā|Ė█į¬Ż¼Ą½į÷╦┘ęč├„’@Ę┼ŠÅŻ╗Üw─Ėā¶└¹ØÖätÅ─2020─ĻĄ─18.74ā|Ė█į¬ę╗┬ĘĮĄų┴2023─ĻĄ─2.53ā|Ė█į¬Ż¼▓╗āHį÷╩š▓╗į÷└¹Ż¼2023─ĻĖ³╩Ū═¼▒╚č³öžĪŻ

ī”ė┌śI┐āŽ┬╗¼Ą─įŁę“Ż¼ŠS▀_ČÓ┤╬į┌žöł¾ųąĮŌßīĄ└Ż¼įŁ▓─┴Ž│╔▒ŠĄ─│ų└m╔ŽØqŻ¼Įo╣½╦ŠśI┐āĦüĒžō├µė░ĒæĪŻ

2020-2023─ĻŻ¼ŠS▀_Ą─õN╩█│╔▒Š×ķ102.89ā|Ė█į¬Īó120.79ā|Ė█į¬Īó139.34ā|Ė█į¬║═147.48ā|Ė█į¬Ż¼Ęųäeš╝«öŲ┌ĀI╩šĄ─62.31%Īó64.68%Īó71.76%Īó73.74%ĪŻŲõųą┤¾░ļ×ķįŁ▓─┴Ž│╔▒ŠŻ¼×ķ74.44Ė█į¬Īó85.86ā|Ė█į¬Īó103.01ā|Ė█į¬Īó110.87ā|Ė█į¬Ż¼Ęųäeš╝«öŲ┌ĀI╩šĄ─45.08%Īó45.97%Īó53.05%Īó55.44%ĪŻ

ŠS▀_į┌2021─Ļžöł¾ųą╠ߥĮŻ¼╚½Ū“ĘČć·įŁ▓─┴Ž│╔▒Š┤¾Ę∙╔ŽØq╝░╩ął÷ĖéĀÄ╝ż┴ę┤┘õNē║┴”╝ė┤¾Ż¼╩╣ŠS▀_╝łĮĒśI䚥─├½└¹┬╩╝░śI┐āęń└¹┬╩ĘųäeŽ┬ĮĄų┴35.4%╝░12.4%ĪŻ2022║═2023─Ļžöł¾ę▓▒Ē╩ŠŻ¼įŁ▓─┴ŽārĖ±ļm╚╗ęč’@ų°╗ž┬õŻ¼Ą½ė╔ė┌ąĶę¬ĢrķgŽ¹╗»Ū░Ų┌▓╔┘ÅĄ─įŁ▓─┴ŽÄņ┤µŻ¼▀@ī”└¹ØÖ┬╩▀Ć╩ŪĦüĒ┴╦ę╗Č©Ą─žō├µė░ĒæĪŻ

ŲõīŹŻ¼š¹éĆ╔·╗Ņė├╝łąąśIČ╝╔ŅŽ▌įŁ▓─┴ŽārĖ±╔ŽØqĄ──Ó─ūĪŻ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼ė╔ė┌╬ęć°╔Ł┴ų├µĘe▌^ąĪŻ¼─Š▓─ķLŲ┌╠Äė┌Šo╚▒ĀŅæBŻ¼─ŠØ{Ė▀Č╚ę└┘ć║Ż═Ō▀M┐┌ĪŻūį2020─Ļ11į┬ęįüĒŻ¼╝łØ{Ą─ārĖ±│ų└m╔ŽØqŻ╗2021─ĻĄūŻ¼╝łØ{ārĖ±į┌5500-6000į¬/ćŹ┼Ū╗▓Ż╗Č°ĄĮ┴╦2022─ĻĄūŻ¼╝łØ{¼FžøārĖ±ł¾āręč’j╔²ĄĮ7400į¬-7800į¬/ćŹĪŻ

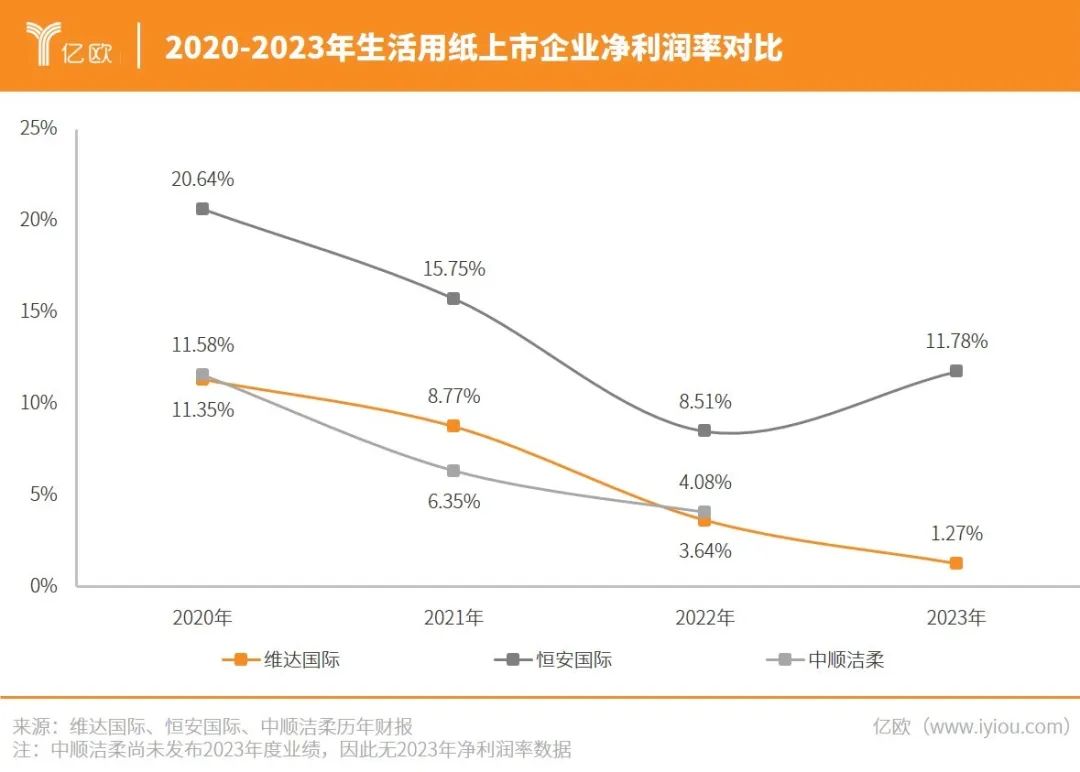

įŁ▓─┴ŽārĖ±│ų└m╔ŽØqŻ¼╔·╗Ņė├╝łŲ¾śI└¹ØÖ│ąē║ĪŻ2020-2023─ĻŠS▀_Ą─ā¶└¹ØÖ┬╩Ęųäe×ķ11.35%Īó8.77%Īó3.64%Īó1.27%Ż¼═¼Ų┌║Ń░▓ć°ļHŻ©ų„ĀIŲĘ┼ŲĪ░ą─ŽÓėĪĪ▒Ż®Ą─ā¶└¹ØÖ┬╩Ęųäe×ķ20.64%Īó15.75%Īó8.51%Īó11.78%Ż╗┴Ēę╗╔Ž╩ą╝łśIŠ▐Ņ^ųąĒśØŹ╚߯©ų„ĀIŲĘ┼ŲĪ░ØŹ╚ßĪ▒Ż®2020-2022─ĻĄ─ā¶└¹ØÖ┬╩Ęųäe×ķ11.58%Īó6.35%Īó4.08%Ż¼╗∙▒ŠČ╝╩Ūę╗┬ĘŽ┬╗¼ĪŻ

×ķ┴╦ĮĄĄ═│╔▒ŠĪó╠ß╔²ė»└¹╦«ŲĮŻ¼Ņ^▓┐Äū╝ęŲ¾śIĮ³─ĻüĒīę┤╬╠ßārĪŻ2021─Ļ3į┬Ż¼║Ń░▓ć°ļHĪóŠS▀_ć°ļHĪóųąĒśØŹ╚ß║═Į╝t╚~╝łśIį°▓╗╝sČ°═¼░l│÷Ī░Øqār║»Ī▒Ż¼ĘQę“▀M┐┌─ŠØ{║═┤¾ū┌▓─┴ŽĄ╚│╔▒Š│ų└m┤¾ØqŻ¼øQČ©ūį4į┬1╚šŲ╔Žš{▓┐Ęų«aŲĘ╩█ārĪŻ┤╦║¾ŅÉ╦ŲĄ─š{ār│÷¼F▀^ČÓ┤╬Ż¼Š∙╩Ū×ķ┴╦æ¬ī”įŁ▓─┴ŽārĖ±╔ŽØqĪŻ

Øqārų«═ŌŻ¼ŠS▀_ķ_╩╝░l┴”Ė▀Č╦╝łĮĒŻ¼Ą½ę▓ø]─▄ūīŲ¾śI┐ņ╦┘“v’wĪŻ

ęįŠS▀_VindaĪóĄ├īÜTempoĪóČÓ┐ĄTork×ķų„Ą─╔·╗Ņė├╝łśI䚯¼žĢ½I┴╦ŠS▀_Ą─Į^┤¾▓┐ĘųĀI╩šŻ¼š╝┐éĀI╩šĄ─83%ĪŻĮžų┴2021─ĻŻ¼Ė▀Č╦╝łŲĘĮM║Žęčš╝┐é╝łŲĘõN╩█Ņ~│¼▀^36ŻźĪŻŠS▀_į┌Ųõ2023─Ļžöł¾ųąę▓╠ß╝░Ż¼╝»łFĖ▀Č╦╝łŲĘĮM║ŽõN┴┐į┌ųąć°ā╚Ąž╩ął÷└^└m╚ĪĄ├ļp╬╗öĄį÷ķLŻ¼╩š╚ļš╝▒╚▓╗öÓ╠ß╔²Ż¼æ{ĮĶĖ▀Č╦ŲĘŅÉĄ─▌^Ė▀└¹ØÖ┬╩Ż¼ę╗Č©│╠Č╚╔Ž£p▌p┴╦Ė▀│╔▒Š─ŠØ{Äņ┤µęį╝░┤┘õNĦüĒĄ─ė░ĒæĪŻ

éĆ╚╦ūo└ĒśIäšę▓╩ŪŠS▀_Į³─ĻüĒķ_═žĄ─Ī░Ą┌Č■į÷ķLŪ·ŠĆĪ▒Ż¼░³└©╩¦Į¹ūo└ĒŲĘ┼Ų╠ĒīÄTENAĪó░³┤¾╚╦Dr.PŻ¼┼«ąįūo└ĒŲĘ┼ŲLibresse▐▒Ā¢Ż¼ŗļā║ūo└ĒŲĘ┼ŲLiberoĪóDrypersĄ╚ĪŻ2021-2023─ĻŻ¼éĆ╚╦ūo└ĒśI䚥─ĀI╩šĘųäe×ķ31.75ā|Ė█į¬Īó33.14ā|Ė█į¬║═33.44ā|Ė█į¬Ż¼õøĄ├35.1%Īó31.7%Īó32.9%Ą─├½└¹┬╩ĪŻ

Ą½ė╔ė┌ŠS▀_Ą─╔·╗Ņė├╝łśIäšš╝▒╚▌^Ė▀Ż¼▓╗╣▄╩Ū╠ßār▀Ć╩Ū░lš╣Ė▀Č╦╗»Č╝Ī░ų╬ś╦▓╗ų╬▒ŠĪ▒Ż¼▓╗ūŃęįĄųŽ¹įŁ▓─┴ŽārĖ±ūāäėĄ─ė░ĒæŻ¼ŽļÅžĄūĮŌøQå¢Ņ}▒žĒÜ┴Ēų\│÷┬ĘĪŻ

ŠS▀_ŲņŽ┬ŲĘ┼Ų

łDį┤Ż║ŠS▀_╝»łF╣┘ŠW

03

┴Ēę╗╬╗įņ╝ł┤¾═§Įė▒P

Ī░┘u╔ĒĪ▒│╔┴╦ę╗éĆą┬Ą─▀xō±ĪŻ

2023─Ļ4į┬Ż¼«öĢrŠS▀_Ą─┐ž╣╔╣╔¢|Īó╚ĄõéĆ╚╦ūo└ĒųŲįņ╔╠Essity░l▓╝╣½ĖµŻ¼▒Ē╩Šė╔ė┌╬┤▀_ĄĮķLŲ┌ārųĄäōįņŻ¼öM£pĄ═Ž¹┘MŅÉ╝łĮĒśIäšš╝▒╚Ż¼š²åóäė▓▀┬įąįÖzėæ╩ų╔ŽĄ─ŠS▀_│ų╣╔╝░ÜWų▐Ą─╦Į╚╦ŲĘ┼ŲŽ¹┘Mąį╝łĮĒśI䚯¼ĮĶ┤╦īżŪ¾▓╗═¼▀xō±ĪŻō■2022─Ļžöł¾Ż¼EssityĄ─│ų╣╔▒╚└²×ķ51.59%Ż¼×ķŠS▀_«öĢrĄ┌ę╗┤¾╣╔¢|ĪŻ

Essity║═ŠS▀_Ą─║Žū„ė╔üĒęčŠ├ĪŻ

2007─ĻŠS▀_╔Ž╩ąŪ░Ż¼EssityĄ──Ė╣½╦ŠÉ█╔·č┼Š═ęč╚ļ╣╔Ż¼▓óė┌2008─Ļ3į┬╝░2012─Ļ4į┬ā╔Č╚į÷│ųŻ¼│ų╣╔▒╚└²┼╩╔²ų┴21.68%Ż¼│╔×ķŠS▀_«öĢrĄ─Ą┌Č■┤¾╣╔¢|ĪŻ2013─Ļ9į┬Ż¼É█╔·č┼ęį86.48ā|Ė█į¬╩š┘Å┴╦ŠS▀_Į³3ā|╣╔Ż¼│ų╣╔▒╚└²┼╩╔²ų┴51.40%Ż¼Å─Č°ę╗▄S│╔×ķ┐ž╣╔╣╔¢|ĪŻ

ū„×ķÜWų▐ūŅ┤¾Īó╚½Ū“Ą┌Č■┤¾Ą─Ž¹┘Mė├╝łĮĒ╔·«a╔╠Ż¼EssityŲņŽ┬ōĒėąTempoĄ├īÜĪó╠ĒīÄTENA║═ČÓ┐ĄTorkĄ╚ČÓéĆ╚½Ū“ŲĘ┼ŲĪŻ╩š┘Å═Ļ│╔║¾Ż¼ŠS▀_š¹║Ž┴╦Ųõį┌ųąć°ā╚ĄžĪóŽŃĖ█╝░░─ķTĄ─ąl╔·ė├ŲĘśI䚯¼═¼Ģr½@Ą├TempoĄ├īÜĪó╠ĒīÄTENAĪó░³┤¾╚╦Dr.PĄ╚ŲĘ┼Ųį┌╔Ž╩÷ģ^ė“Ą─«aŲĘ┤·└ĒÖÓ╗“ŲĘ┼Ų╩╣ė├ÖÓŻ¼śI┐āīŹ¼F▀Mę╗▓Į“v’wĪŻ

TempoĄ├īÜŽĄ┴ą«aŲĘ

łDį┤Ż║ŠS▀_╝»łF╣┘ŠW

ČÓ─Ļ║Žū„╗’░ķūŅĮKĘųĄ└ōPĶsŻ¼ų„ę¬įŁę“Š═╩ŪŠS▀_Į³─ĻüĒį÷ķL▓╗▀_ŅAŲ┌ĪŻ

śIā╚Ęų╬÷ųĖ│÷Ż¼ļm╚╗Essity╩ŪŠS▀_Ą─Į^ī”┐ž╣╔╣╔¢|Ż¼Ą½īŹļH▓ó▓╗ģó┼c╚š│ŻĮøĀIŻ¼ų╗ęĢū„×ķę╗ĒŚžöäšąį═Č┘YŻ¼╦∙ęįį┌«ö╚½Ū“ĮøØ·░lš╣┌ģä▌┐╔─▄░l╔·ųž┤¾ūā╗»Ą─Ģr║“Ż¼▀hį┌▒▒ÜWĄ─Essity▀xō±š{š¹═Č┘YĮM║ŽĪó£p│ųŠS▀_ć°ļH╝╚▓╗ė░Ēæ╚š│ŻĮøĀIŻ¼ę▓Ę¹║Ž«öŪ░╩ął÷ŁhŠ│Ą─ūā╗»ĪŻ

Ą½ū„×ķ─Ļ╚ļ200ā|Ą─╔·╗Ņė├╝łŠ▐Ņ^Ż¼ŠS▀_ę└╚╗╬³ę²┴╦ę╗▒Ŗ┘Y▒Š║═Ų¾śIĪŻō■├Į¾wł¾Ą└Ż¼Essity░l▓╝╣½Ėµ═Ė┬ČėąęŌļxł÷▓╗Š├Ż¼╚½Ū“ė▓─Š╝łØ{╔·«a╔╠SuzanoSAĪóžÉČ„┘Y▒ŠĪóCVCĪóDCPCapitalŻ¼ęį╝░ā╔┤¾ėĪ─ßžöłFĮ╣Ō╝»łF║═Į·Ś╝»łFĄ╚ČÓ╝ęŲ¾śIŠ═Ū░üĒĖé┘ÅĪŻ

2023─Ļ12į┬Ż¼ŠS▀_░l▓╝╣½ĖµŻ¼ą┬╝ėŲ┬Į·Ś╝»łFŲņŽ┬üå╠½┘Yį┤╝»łF╠ß│÷ęį23.5Ė█į¬/╣╔Ą─ārĖ±Ż¼╩š┘ÅEssity║═└Ņ│»═·║Žėŗ│ųėąĄ─72.62%╣╔Ę▌ĪŻ2024─Ļ3į┬8╚šŻ¼ŠS▀_╣½Ėµ┴╦Ė³ČÓę¬╝s╩š┘ÅįöŪķŻ¼├„┤_ę¬╝s╩š┘Å┐éĮŅ~╝s×ķ261ā|Ė█į¬ĪŻ

│÷ār261ā|Ė█į¬Ą─üå╠½┘Yį┤╝»łF┤¾ėąüĒŅ^ĪŻ

╣½ķ_┘Y┴Ž’@╩ŠŻ¼üå╠½┘Yį┤╝»łF╩Ū╚½Ū“ŅIŽ╚Ą─╝łØ{╝░╝łųŲŲĘ╔·«a╔╠ų«ę╗Ż¼▒│┐┐ėĪ─ß╚AęßĖ╗╔╠ĻÉĮŁ║═╝░Ųõäō▐kĄ─ą┬╝ėŲ┬Į·Ś╝»łFŻ╗Į·Ś╝»łFätė╔ĻÉĮŁ║═äō┴óė┌1973─ĻŻ¼śIäš╔µ╝░╝łØ{║═įņ╝łĪóūžÖ░ė═Īó└wŠS╦ž║═─▄į┤ķ_░lĄ╚ČÓŅIė“ĪŻüå╠½┘Yį┤╝»łFį┌ėĪ─ßĮ©įOėą╚½Ū“ęÄ─ŻūŅ┤¾Ą─Ø{╝łÅSų«ę╗Ż¼ĻÉĮŁ║═▒Š╚╦ę▓▒╗ĘQ×ķėĪ─ßĪ░įņ╝ł┤¾═§Ī▒ĪŻ

2024─Ļ3į┬11╚šŻ¼ŠS▀_ć°ļHį┘Č╚░l▓╝╣½ĖµŻ¼▒Ē╩Šę¬╝sŚl╝■ęč½@▀_│╔ĪŻ«ö╚šŻ¼ŠS▀_ć°ļH▀Ć┼¹┬Č┴╦ę╗ŽĄ┴ą╚╦╩┬╚╬├ŌŻ¼░³└©äō╩╝╚╦└Ņ│»═·▐o╚╬ČŁ╩┬Ģ■ų„Ž»┬Ü䚯¼üå╠½┘Yį┤╝»łF▒│Š░Ą─ČÓ╬╗╚╦╩┐▀M╚ļČŁ╩┬Ģ■Ą╚ĪŻļSų°äō╩╝╚╦└Ņ│»═·Ą─ļxł÷Ż¼▀@ł÷╩š┘Å░ĖĮKė┌ēm░Ż┬õČ©ĪŻ

ļm╚╗ć°ā╚╔·╗Ņė├╝łąąśIęč╩Ūę╗Ų¼╝t║ŻŻ¼Ą½ĻÉĮŁ║═ĘŪ│Ż┐┤║├ųąć°ĮøØ·║═Ž¹┘M╩ął÷ĪŻ

╦¹į°ČÓ┤╬į┌▓╗═¼ł÷║Ž▒Ē╩Š╚ļų„ųąć°╣½╦ŠĄ─ą┼ą─ĪŻ2023─Ļ10į┬Ż¼ĻÉĮŁ║═į┌Įė╩▄╚½Ū“╔Ł┴ų«aŲĘąąśIą┼Žó╠ß╣®╔╠Fastmarkets RISIĄ─▓╔įLĢrŠ═▒Ē╩ŠŻ║Ī░╬ęéā╩╝ĮK┐┤║├ųąć°ĮøØ·Ż¼┐┤║├ųąć°╩ął÷╔·╗Ņė├╝łĄ─░lš╣Øō┴”ĪŻĪ▒

ėąśIā╚╚╦╩┐ĖµįV├Į¾wŻ¼ėĪ─ß╩Ū╚½Ū“╔Ł┴ų┘Yį┤ūŅ░l▀_Ą─ć°╝ęų«ę╗Ż¼ōĒėąžSĖ╗Ą──Š▓─║═╝łØ{┘Yį┤Ż¼Č°ųąć°╩Ū╩└ĮńūŅ┤¾Ą─╝łĮĒŽ¹┘M╩ął÷ų«ę╗Ż¼ųąć°Ž¹┘M╩ął÷┼c¢|─ŽüåįŁ┴Ž╩ął÷─▄īŹ¼F«aõNģf═¼Ż¼ę“┤╦Į·Ś║═ŠS▀_Ą─║Žū„┐╔ęįšf╩ŪĪ░ę╗┼─╝┤║ŽĪ▒ĪŻ

▀ĆėąśIā╚ė^³cšJ×ķŻ¼ć°ā╚╔·╗Ņė├╝ł╦─┤¾Š▐Ņ^Ī¬Ī¬║Ń░▓ć°ļHŻ©ą─ŽÓėĪŻ®ĪóŠS▀_ć°ļHŻ©ŠS▀_Ż®ĪóĮ╝t╚~╝łśIŻ©ŪÕ’LŻ®ĪóųąĒśØŹ╚߯©ØŹ╚߯®ę╗ų▒▒Ż│ųų°╝ż┴ęĄ─╩ął÷ĖéĀÄĖ±ŠųŻ¼Č°┤╦┤╬ĻÉĮŁ║═╩š┘ÅŠS▀_Ż¼║▄┐╔─▄Ģ■Ė─ūā▀@ę╗ĖéĀÄĖ±ŠųŻ¼═Ųäė╔·╗Ņė├╝łąąśI▀Mę╗▓Įš¹║ŽĪŻ

ģó┐╝┘Y┴ŽŻ║

1ĪóĪČŠS▀_Ż║╚ń║╬ė├1ēKÕX╔·ęŌŻ¼─Ļ┘Ź149ā|Ż┐ĪĘŻ¼╔╠śIČ┤▓ņ

2ĪóĪČ┐┐┘uąl╔·╝ł░l╝ęŻ¼ę╗─Ļ─▄┘u120ā|Ż¼▀@éĆÅV¢|Āöéā┴╦▓╗Ą├ĪĘŻ¼žöĮø╩«╚²╩Õ

3ĪóĪČ╔·╗Ņė├╝łėŁØqār│▒Ż║║Ń░▓ŲņŽ┬ŲĘ┼ŲØqĘ∙│¼10%Ż¼ųąĒśØŹ╚ßĘQīó┤¾Ę∙š{ārĪĘŻ¼ųąą┬ĮøŠĢ

4ĪóĪČ▀B└mā╔─Ļā¶└¹Ž┬Ą°Ż¼╝łĮĒŠ▐Ņ^▒╗ŪÕé}Ż┐ŠS▀_ć°ļH╗žæ¬┴╦ĪĘŻ¼─ŽĘĮČ╝╩ął¾

5ĪóĪČ261ā|Ė█į¬ŻĪŠS▀_ć°ļHį┘┤╬Ī░┘u╔ĒĪ▒Ż¼ą┬╝ėŲ┬┘Y▒ŠÅŖä▌╚ļų„ĪĘŻ¼╩ūŽ»Ž¹┘Mė^

6ĪóĪČ261ā|ŻĪŠS▀_ć°ļHęūų„Ż¼Į·Ś╝»łFÅŖä▌▀M▄Ŗüåų▐╔·╗Ņė├╝łąąśIĪĘŻ¼╦{÷LžöĮø

7ĪóĪČą┬╝ėŲ┬┘Y▒Š╚ļų„Ż¼ŠS▀_╩š┘Å░Ėēm░Ż┬õČ©ĪĘŻ¼ųąć°╗∙Įł¾

░l▒Ēįušō

ĄŪõø | ūóāį