H&MĪóZaraéā▀Ć─▄ØqārČÓŠ├Ż┐

üĒį┤/36ļ┤

ū½╬─/┘Rš▄▄░

╠╚╚¶─Ńį┌╦č╦„ę²Ūµ╔ŽµI╚ļĪ░H&MĪ▒Ż¼─ŃĢ■░l(f©Ī)¼F(xi©żn)▓╗═¼Ąžģ^(q©▒)Ą─╣┘ŠW(w©Żng)ĄžųĘlogo╔įėą▓╗═¼ĪŻ

H&MĖ█┼_╣┘ŠW(w©Żng)Ą─ś╦(bi©Īo)Ņ}└’Ż¼ Ī░ūŅā×(y©Łu)ārĖ±Ī▒Ę┼į┌Ī░Ģr╔ąĪ▒║═Ī░ŲĘ┘|(zh©¼)Ī▒ų«Ū░Ż╗ėó╬─╣┘ŠW(w©Żng)ę▓═¼śėÅŖš{(di©żo)at best price Ż©ūŅā×(y©Łu)ārĖ±Ż®ĪŻĄ½┤¾Ļæ╣┘ŠW(w©Żng)ätīó╚²éĆĻP(gu©Īn)µIį~Ą─┤╬ą“╔į╬óš{(di©żo)š¹Ż║Ģr╔ąĪóŲĘ┘|(zh©¼)┼┼į┌Ą┌ę╗ĪóČ■Ż¼Ī░║Ž└Ēār╬╗Ī▒Ę┼į┌┴╦ūŅ║¾ĪŻ

▀@Ę¹║ŽĮ³─ĻüĒ░³└©ZaraĪóā×(y©Łu)ę┬ÄņĄ╚┐ņĢr╔ąŲĘ┼ŲŽŻ═¹į┌ųąć°╩ął÷Į©┴óĄ─╚½ą┬ą╬Ž¾Ż║ÆüŚē╝Š╣Ø(ji©”)ąį┤¾Ę∙š█┐█Ą─ś╦(bi©Īo)║ׯ¼ÅŖš{(di©żo)ŲĘ┘|(zh©¼)║═Ģr╔ą╠žąįŻ¼ļm╚╗║¾š▀Ą─ūŅĮKį┤Ņ^Ī¬Ī¬ć°ļHĢrčbų▄Ż¼ęčĮø(j©®ng)ųØu╩¦╚ź┴╦’L(f©źng)Ž“ś╦(bi©Īo)ęŌ┴xĪŻ

«ö(d©Īng)▓╗┤“š█│╔×ķ│ŻæB(t©żi)

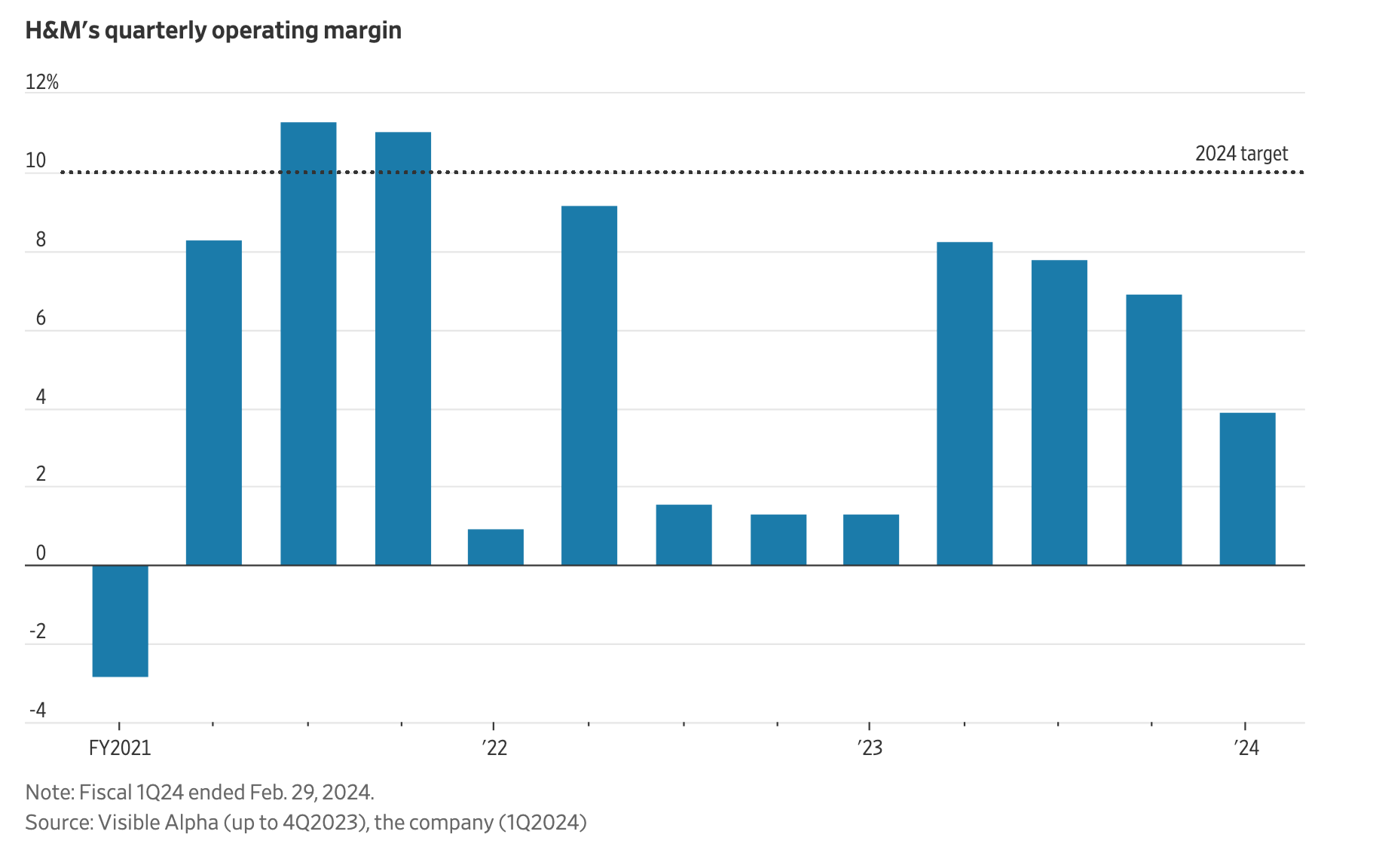

▓╗┤“š█ę╗Č©│╠Č╚╔Žš³Š╚┴╦H&MĄ─śI(y©©)┐āĪŻ

╔Žų▄╦─░l(f©Ī)▓╝2024─Ļę╗╝ŠČ╚śI(y©©)┐āųąŻ¼ļm╚╗õN╩█Ņ~╬óĄ°2%Ż¼Ą½H&MĄ─ĀIśI(y©©)└¹ØÖ┤¾Øqų┴20.8ā|╚Ąõ┐╦└╩Ż©╝s║Ž14ā|╚╦├±Ä┼Ż®Ż¼└¹ØÖ┬╩▀_4%Ż¼Ė▀│÷ŅA(y©┤)Ų┌Ą─2.2%ĪŻ£p╔┘š█┐█Ę∙Č╚į┌ā╚(n©©i)Ą─│╔▒Š┐žųŲ▓▀┬į░l(f©Ī)ō]┴╦ųžę¬ū„ė├ĪŻ

žöł¾Ģ■╔ŽŻ¼CEO Daniel Erver▒Ē╩ŠīóŠS│ųĪ░10%ĀIśI(y©©)└¹ØÖ┬╩Ī▒Ą──ĻČ╚─┐ś╦(bi©Īo)Ż¼╚ź─Ļ▀@éĆöĄ(sh©┤)ūų╩Ū6.2%ĪŻĪ░╬ęéāĄ─├½└¹┬╩▒Ē¼F(xi©żn)┴╝║├Ż¼│╔▒Š┐žųŲę▓▓╗ÕeŻ¼Ą½ę¬▀_ĄĮ─┐ś╦(bi©Īo)▀ĆąĶę¬┐┤ĄĮĖ³ČÓõN╩█öĄ(sh©┤)ūųĄ─Ė─╔ŲĪŻĪ▒

▀@╬╗į°į┌H&M╣®┬Ü18─ĻĄ─╣”äūŻ¼į┌Į±─Ļę╗į┬¤oŅA(y©┤)Š»ū▀±R╔Ž╚╬Ż¼▒╗═ŌĮńęĢ×ķ▀@╝ę╚Ąõ┐ņĢr╔ąŠ▐Ņ^┴”═ņ┐±×æĄ─Š╚ąŪĪŻ

H&M╝ŠČ╚└¹ØÖ┬╩ī”▒╚ Ż³üĒį┤Ż║╣½╦Šžöł¾

Ą½┼cH&M▓╗═¼Ż¼┴Ēę╗┤¾┐ņĢr╔ąŠ▐Ņ^ZaraĄ─Ė▀Č╦╗»ų«┬Ęū▀Ą├Ēś└¹║▄ČÓĪŻ▀^╚źę╗─ĻŻ¼ZaraĄ─ĀI╩š║═└¹ØÖČ╝▓╗£pĘ┤į÷Ż¼’@╩Š│÷┴╦Ė³ÅŖĄ─┐╣ē║─▄┴”ĪŻ

╬’┴„│╔▒Š╩Ūę╗éĆųžę¬Ą─ę“╦žĪŻZaraĄ─▓╔┘ÅĖ³ČÓĘų▓╝ė┌¢|ÜW║═ųą├└ų▐Ż¼┐┐Į³ŲĘ┼Ųų„ꬥ─ÜW├└╩ął÷Ż¼▀@śė▓╗āH─▄Ė³┐ņĘ┤ĒæĢr╔ąĖ³Ą³Ą─┌ģä▌Ż¼Ī░ą┬ŲĘ╔Ž╩ą╦┘Č╚╝s×ķę╗ų▄ā╔┤╬Ī▒Ż¼╬’┴„│╔▒Šę▓ŽÓī”Ė³Ą═ĪŻō■(j©┤)ŽżŻ¼Zara─Ė╣½╦ŠInditex├┐─Ļ═Č╚ļį┌╬’┴„Ė─╔Ų╔ŽĄ─ĮŅ~▀_ĄĮ┴╦Š┼ā|ÜWį¬ĪŻßśī”▓╗═¼Ąžģ^(q©▒)Ą─ÅŚąįČ©ārŻ¼ę▓┐╔ęįŲĮ║ŌZaraĄ─╩š╚ļĪ¬Ī¬▀@ą®Č╝╩Ū╦³į┌Ž┬ąąų▄Ų┌╚į┼f▒Ż│ųĮĪ┐Ąį÷ķLä▌Ņ^Ą─įŁę“ĪŻ

ŽÓ▒╚ų«Ž┬Ż¼H&M─▄ē“╔ņ┐sĄ─┐šķg▓ó▓╗┤¾ĪŻ▀^═∙H&MĄ─╣®æ¬(y©®ng)µ£ų„ę¬į┌ųąć°Ż¼▀@ĘN▀^ė┌ę└┘ćå╬ę╗╩ął÷╔·«a(ch©Żn)Ą──Ż╩ĮŻ¼ļm╚╗’@ų°ĮĄĄ═┴╦╣®æ¬(y©®ng)µ£│╔▒ŠŻ¼Ą½ģs▓╗└¹ė┌H&M╔╠ŲĘĄ─╚½Ū“õN╩█ĪŻėąĘų╬÷ĘQŻ¼H&Mš²┐╝æ]┐s£p╔·«a(ch©Żn)Ą─å╬ę╗ę└┘ćŻ¼Ė³ČÓ░č╣żÅSĮ©į┌ÜWų▐║═├└ų▐Ąžģ^(q©▒)Ż¼ęį▀Mę╗▓Į╣Ø(ji©”)╩Ī│╔▒ŠĪŻ

Ą½╝┘╚ńę¬Ī░ķ_į┤╣Ø(ji©”)┴„Ī▒Ż¼ H&MąĶę¬į┌ŠS│ųūĪĪ░20-30Üq─Ļ▌p┼«ąįĪ▒┐═╚║Ą─╗∙ĄA(ch©│)╔ŽŻ¼▀m«ö(d©Īng)į┘£p╔┘┤“š█Ą─Ņl┬╩Ż¼▀@īóĢ■╩Ūę╗éĆĖ³×ķŲDŠ▐Ą─╠¶æ(zh©żn)ĪŻ

įńŪ░RBCĄ─Ęų╬÷ĤŠ═ųĖ│÷Ż¼H&Mį┌ėóć°Ą─╩█ār▒╚įŁārĄ═10%Ż¼Č°┤╦Ū░H&MĄ─š█┐█Ę∙Č╚į┌20%ū¾ėęĪŻZaraę▓ėąŽÓ╦ŲĄ─öĄ(sh©┤)ūų┴„│÷Ż¼2024─ĻZara┤║╝ŠĄ─Ę■čbŲĮŠ∙Äņ┤µārĖ±▒╚ā╔─ĻŪ░Ė▀│÷ 11%ĪŻį┌ZaraķTĄĻöĄ(sh©┤)┴┐ūŅČÓĄ─╔Ž║ŻŻ¼ėąŽ¹┘Mš▀Ž“36ļ┤▒Ē╩Š├„’@ĖąėXĄĮĪ░┤║Ž─ą┬ŲĘķTĄĻĄ─ārĖ±Ė▀ė┌═∙╝ŠĪŻĪ▒

┼cZarałįČ©Ą─Øqār▓╗═¼Ż¼H&Mį┌░l(f©Ī)▓╝žöł¾║¾┴„│÷┴╦ę╗ą®Ģß├┴▓╗├„Ą─æB(t©żi)Č╚Ż¼╗“įSĖ▀īėęčĮø(j©®ng)ęŌūRĄĮ└^└m(x©┤)ØqārīóĢ■ĦüĒ▀mĄ├ŲõĘ┤Ą─ą¦╣¹ĪŻH&M┤¾ųą╚Aģ^(q©▒)õN┴┐į┌▀^╚źę╗╝ŠČ╚Ę”╔Ų┐╔ĻÉĪŻ

36ļ┤į°į┌┤╦Ū░Ą─Ęų╬÷ųąųĖ│÷┐ņĢr╔ąŠS│ųĖ▀Č©ārĄ─ę╗ą®╩ųČ╬Ż¼░³└©ķ_│÷Ė³Ė▀Č╦├„┴┴Ą─┤¾ą═ķTĄĻĪó£p╔┘š█┐█Ņl┬╩Īóį÷╝ėĖ³ČÓįO(sh©©)ėŗĤ┬ō(li©ón)├¹║═Ė▀Č╦«a(ch©Żn)ŲĘŠĆĄ─░l(f©Ī)╩█öĄ(sh©┤)┴┐Ą╚Ą╚ĪŻ

▓╗▀^č█Ž┬Ą─å¢Ņ}╩ŪŻ¼«ö(d©Īng)▀@ą®╩ųČ╬ųØu│╔×ķ╚š│ŻŻ¼Ī░įĮüĒįĮ┘FĪ▒Ą─¾wĖą│╔×ķŽ¹┘Mš▀╣▓ūRŻ¼┐ņĢr╔ą└Ž┼Ųéā▀Ć─▄└^└m(x©┤)Į╗│÷┐┤╔Ž╚ź▀Ć▓╗ÕeĄ─śI(y©©)┐āł¾▒Ēå߯┐

«ö(d©Īng)ŲĮ╠µė÷ĄĮĪ░ŲĮ╠µĪ▒

į┌ć°ā╚(n©©i)Ż¼┐ņĢr╔ąØqārŻ©╗“▒Ż│ųįŁārŻ®Ą─ūŅ┤¾ūĶĄKüĒūįįĮüĒįĮČÓ┘|(zh©¼)┴┐╔ą┐╔ĪóārĖ±Ė³Ą═Ą─ć°«a(ch©Żn)Ī░ŲĮ╠µĪ▒ķ_╩╝ė┐¼F(xi©żn)ĪŻ

▀^╚ź║▄ķLĢrķgŻ¼┐ņĢr╔ąŲĘ┼Ųī”╦∙ų^Ī░įŁå╬Ī▒ĪóĪ░╬▓å╬Ī▒æB(t©żi)Č╚ę╗ų▒▒Āę╗ų╗č█ķ]ę╗ų╗č█Ż¼▀@ą®į┌ŠĆ╔ŽĮ╗ęūŲĮ┼_╔Ž▒╗┐sīæ×ķZ╝ęĪóU╝ęĄ╚Ą─«a(ch©Żn)ŲĘŻ¼ęįŲĘ┼ŲŽÓ═¼░µą═║═1/10Ą─ārĖ±ö[╔Žžø╝▄Ż¼▀\ÜŌ║├Ą─Ģr║“ōņ┬®ĄĮę╗╝■┘|(zh©¼)┴┐╔ą┐╔Ą─═Ō╠ū▓ó▓╗╩Ūļy╩┬Ż¼Ą½▀@śėĄ─«a(ch©Żn)ŲĘę╗Ą®ęÄ(gu©®)─Ż╗»Ą─┴„Ž“╩ął÷Ż¼ī”┐Ó┐ÓŠS│ųįŁār«a(ch©Żn)ŲĘĄ─ŲĘ┼Ų¤o«Éė┌ž¼ē¶ĪŻ

Į±─Ļ2į┬Ż¼┐┐ų°Ī░’£ūė░³Ī▒Ą┌ę╗┤╬ćLĄĮę²ŅI(l©½ng)Ģr╔ąū╠╬ČĄ─ā×(y©Łu)ę┬Äņ▀xō±ųž╚Ł│÷ō¶Ż¼Ž“SHEIN╦„┘r1.6ā|╚šį¬Ż¼▓óę¬Ū¾═Żų╣õN╩█Ī░łAą╬├į─Ńå╬╝ń░³Ī▒Ą─Ę┬ųŲŲĘĪŻųąĮ╣½╦ŠĄ─čął¾į°ĘQŻ¼SHEIN¼F(xi©żn)į┌│ąĮė┴╦ę╗▓┐Ęųųąć°ųąąĪ╣żÅSĄ─«a(ch©Żn)─▄Ż¼Ī░Į³╚²Ęųų«ę╗Ą─ųąć°Ę■’Ś╣®æ¬(y©®ng)Ų¾śI(y©©)ę▓×ķSHEIN╣®žøĪ▒Ż¼ę“┤╦ą╬│╔┴╦┼c┐ņĢr╔ąŠ▐Ņ^Ą─š²├µĮ╗õhĪŻ

▒M╣▄ SHEIN ▒Ē╩ŠĪ░šJšµī”┤²╦∙ėąŪųÖÓ(qu©ón)ųĖ┐žĪ▒Ż¼▓ó▒Ē╩ŠŲõį┌Öz£y╣®æ¬(y©®ng)µ£ųą░µÖÓ(qu©ón)ŪųÖÓ(qu©ón)Ą─ŽĄĮy(t©»ng)╔Ž═Č╚ļ┴╦┤¾┴┐┘YĮŻ¼ėųūį2021─Ļåóäė┴╦Ī░SHEIN XĪ▒įO(sh©©)ėŗĤʧ╗»ĒŚ─┐Ż¼▓óį┌ 2023 ─Ļ 9 į┬ī”įōĒŚ─┐ūĘ╝ėūó┘YĪŻ

│²┴╦║═ŲĮ┼_┤“╣┘╦ŠŻ¼╩ų└’┼Ųē“ČÓĄ─┐ņĢr╔ą╝»łFę▓ķ_╩╝Å═(f©┤)╗Ņę╗ą®Ė³┴«ārĄ─ūėŲĘ┼ŲüĒæ¬(y©®ng)ī”śO┐ņĢr╔ąĪ░ŲĮ╠µĪ▒Ą─ß╚ŲĪŻ

Į±─Ļ1į┬Ż¼H&M╝»łFą¹▓╝ūįūėŲĘ┼ŲCheap MondayĄ─╗žÜwŻ¼░³└©Weekday║═Monkiį┌ā╚(n©©i)Ą─ŲĘ┼Ųę▓į┌╗žÜwėŗäØ«ö(d©Īng)ųąĪŻCheap Mondayęį┼Żūą«a(ch©Żn)ŲĘ×ķų„Ż¼’L(f©źng)Ė±┼č─µŻ¼├ķ£╩(zh©│n)─Ļ▌p╩ął÷Ż¼2008─Ļ▒╗H&M╩š┘ÅŻ¼ė╔ė┌ķLŲ┌śI(y©©)┐ā▓╗╝č2018─Ļ▒╗ĻP(gu©Īn)═ŻĪŻ

Inditexį┌╔ŽéĆį┬ą¹▓╝ųžåóZaraŖW╚RŠĆŲĘ┼ŲĄ─LeftiesŻ¼ ─┐Ū░ęčöUš╣ų┴17éĆć°╝ęŻ¼░³└©═┴Č·ŲõĪó░Ż╝░Īó┴_±R─ßüåĪó─½╬„ĖńĪó░ó┬ō(li©ón)Ū§Ą╚Ż¼┤¾▓┐Ęų╬╗ė┌ųą¢|║═ĘŪų▐ĪŻŲõųąĄ─7éĆć°╝ę▀Ćķ_įO(sh©©)┴╦LeftiesīŹ¾wķTĄĻĪŻėąĘų╬÷ĤšJ×ķŻ¼Lefties▀tįńĢ■▒╗▓Ęų×ķ¬Ü┴óŲĘ┼Ų▓óå╬¬Üėŗ╦ŃśI(y©©)┐āĪŻ

▓╗▀^Ż¼ęį╔ŽĪ░Å═(f©┤)╗ŅĪ▒Ą─ūėŲĘ┼ŲéāČ╝Ģ║Ģrø]ėą▀M╚ļųąć°Ą─┤“╦ŃŻ¼▀@ę▓ęŌ╬Čų°į┌┐╔ŅA(y©┤)ęŖĄ─╬┤üĒŻ¼ų┴╔┘į┌ųąć°╩ął÷Ż¼Ė▀Č╦╗»▀Ćīó│ų└m(x©┤)│╔×ķH&MĪóZaraĄ─┬ĘŠĆĪŻŠ▀¾wĄ─┤ļ╩®░³└©═Ų│÷Ė³ČÓįO(sh©©)ėŗĤ┬ō(li©ón)├¹Īóķ_│÷Ė³ČÓ’L(f©źng)Ė±╗»Ą─┤¾ĄĻĪŻ

ZaraČ©ārĖ³Ė▀Ą─ĮŃ├├ŲĘ┼ŲMassimo DuttiūŅĮ³▀Ć░č╩ųīæ¾wLOGOĖ³ōQ×ķ║åØŹĄ─ėĪ╦ó¾wŻ¼▀@ą®Č╝╩Ū×ķ┴╦Ė³┘NĮ³«ö(d©Īng)Ž┬Ą──Ļ▌p╩ął÷Ż¼Ą½╚╦éāĢ■▓╗Ģ■┘Iå╬Ż¼ätė└▀h╩Ū┴Ēę╗éĆå¢Ņ}ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį