╦Įėą╗»▓©×æį┘ŲĪóųąć°(gu©«)╩ął÷(ch©Żng)Ī░╩¦╦┘Ī▒Ż║ÜW╩µĄżĄ─│÷┬Ęį┌──Ż┐

üĒ(l©ói)į┤/36ļ┤

ū½╬─/äó╦ć│┐

ÜW╩µĄżæę┐šęčŠ├Ą─╦Įėą╗»ėŗ(j©¼)äØŻ¼ĮKė┌ėŁüĒ(l©ói)┴╦īŹ(sh©¬)┘|(zh©¼)ąįĄ─▀M(j©¼n)š╣ĪŻ

4į┬9╚šŻ¼ÜW╩µĄż╝»łF(tu©ón)ą¹▓╝į┌Ė█Į╗╦∙═Ż┼ŲŻ¼Ą╚┤²░l(f©Ī)▓╝ėąĻP(gu©Īn)╩š┘Å(g©░u)╝░║Ž▓ó╩žätĄ─╣½ĖµĪŻ┤╦Ū░╩ął÷(ch©Żng)Ž¹ŽóĘQŻ¼║┌╩»╝»łF(tu©ón)ĮėĮ³┼cÜW╩µĄżć°(gu©«)ļH╣½╦Š▀_(d©ó)│╔╩š┘Å(g©░u)ģf(xi©”)ūhŻ¼┐╔─▄┼c┐ž╣╔╣╔¢|Reinold Geiger┬ō(li©ón)╩ų╩š┘Å(g©░u)ĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼įńį┌2018─ĻŠ═ėąé„┬äĘQŻ¼ÜW╩µĄż╝»łF(tu©ón)╬³ę²┴╦ČÓ╝ę╦Į─╝╗∙ĮĄ─▓ó┘Å(g©░u)┼d╚żŻ¼Ą½įōŽ¹Žó║▄┐ņ╩»│┴┤¾║ŻĪŻ

╚ź─Ļ8į┬Ż¼ÜW╩µĄż╝»łF(tu©ón)┐ž╣╔╣╔¢|╝µČŁ╩┬Ģ■(hu©¼)ų„Ž»Reinold Geigerį┘Č╚┐╝æ]īóÜW╩µĄż╦Įėą╗»Ż¼Įo│÷┴╦▓╗Ą═ė┌├┐╣╔26Ė█į¬Ą─ł¾(b©żo)ār(ji©ż)Ż¼▓╗ĄĮę╗éĆ(g©©)į┬║¾ėųĘ┼Śē┴╦įōėŗ(j©¼)äØĪŻ

▒╦Ģr(sh©¬)Ż¼ėą╩ął÷(ch©Żng)Ęų╬÷╚╦╩┐šJ(r©©n)×ķŻ¼ÜW╩µĄż╝»łF(tu©ón)Ģ║ŠÅ╦Įėą╗»Ą─įŁę“Ż¼╗“╩Ū×ķ┴╦╗žæ¬(y©®ng)═Č┘Yš▀ī”(du©¼)╣½╦Š╬┤üĒ(l©ói)░l(f©Ī)š╣Ą─ō·(d©Īn)ænĪŻ╚╗Č°Ż¼╩╝ĮKėąė^³c(di©Żn)šJ(r©©n)×ķŻ¼Ė█╣╔─┐Ū░Ą──╝┘Y─▄┴”▌^╚§Ż¼įō╝»łF(tu©ón)Žļę¬▐D(zhu©Żn)ą═Ż¼▓╗Ą├▓╗┴Ēų\│÷┬ĘĪŻ

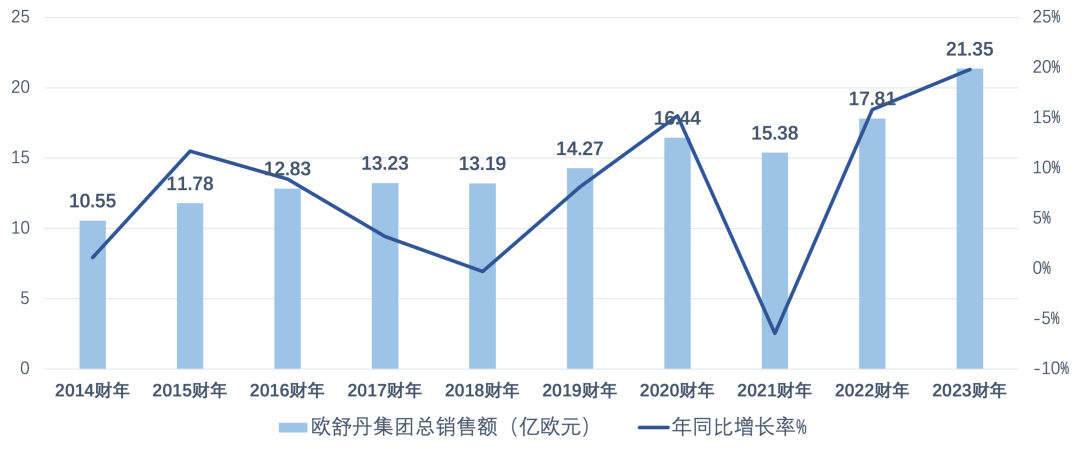

ūŅą┬Ą─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2024žö(c©ói)─ĻŪ░9éĆ(g©©)į┬Ż¼ÜW╩µĄż╝»łF(tu©ón)õN╩█Ņ~▀_(d©ó)19.15ā|ÜWį¬Ż¼═¼▒╚į÷ķL(zh©Żng)18.9%Ż¼Ą½ų„ŲĘ┼ŲÜW╩µĄżĄ─õN╩█Ņ~ģs═¼▒╚Ž┬╗¼┴╦2.6%ĪŻ

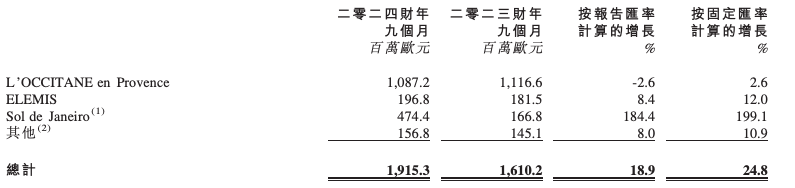

Č°į┌2024žö(c©ói)─ĻųąŲ┌Ż¼ÜW╩µĄż╝»łF(tu©ón)Üw─Ėā¶└¹ØÖ(r©┤n)āH0.34ā|ÜWį¬Ż¼═¼▒╚Ž┬ĮĄ44.96%Ż╗├½└¹┬╩▌^╚ź─Ļ═¼Ų┌Ž┬ĮĄ1.9éĆ(g©©)░┘Ęų³c(di©Żn)ų┴78.3%ĪŻ╝»łF(tu©ón)▒Ē╩ŠŻ¼ĀI(y©¬ng)õN┘M(f©©i)ė├Ą─═Č╚ļ▀^(gu©░)Ė▀│╔×ķė░Ēæ├½└¹┬╩Ą─įŁę“ų«ę╗ĪŻ

ę╗éĆ(g©©)▓╗Ą├▓╗├µī”(du©¼)Ą─╩┬īŹ(sh©¬)╩ŪŻ║ęįÜW╩µĄż×ķ┤·▒ĒĄ─Ī░┘FŗDŲĘ┼ŲĪ▒Ż¼ĄĮ┴╦Ę┼Ž┬╔ĒČ╬Ż¼ų„äė(d©░ng)Ū¾ūāŻ¼īżšęą┬į÷ķL(zh©Żng)³c(di©Żn)Ą─Ģr(sh©¬)║“┴╦ĪŻ

ųąć°(gu©«)╩ął÷(ch©Żng)Ī░╩¦╦┘Ī▒

ÜW╩µĄżšQ╔·ė┌1976─ĻŻ¼╩ŪŲį┤ė┌Ųš┴_═·╦╣Ą─╔Ē¾wūo(h©┤)└ĒŲĘ┼ŲŻ¼│½ī¦(d©Żo)╝ā╠ņ╚╗Ą─Ę©╩ĮŪķæčŻ¼╦žüĒ(l©ói)ėąĪ░ūo(h©┤)╩ų╦¬ī├Ą─É█(©żi)±R╩╦Ī▒ų«ĘQĪŻ

┘Y┴Ž’@╩ŠŻ¼│²ų„ŲĘ┼ŲÜW╩µĄż═ŌŻ¼╝»łF(tu©ón)ŲņŽ┬┴Ēėą7éĆ(g©©)ŲĘ┼ŲŻ¼śI(y©©)äš(w©┤)Ė▓╔w90éĆ(g©©)ć°(gu©«)╝ęŻ¼║Ł╔w░³└©╔Ē¾wūo(h©┤)└ĒĪóūo(h©┤)─wĪó▓╩ŖyĪóŽŃĘšį┌ā╚(n©©i)Ą─ČÓéĆ(g©©)ŲĘŅÉĪŻ▓╗▀^(gu©░)Ż¼¤o(w©▓)šōÅ─śI(y©©)┐ā(j©®)žĢ½I(xi©żn)▀Ć╩Ūų¬├¹Č╚üĒ(l©ói)┐┤Ż¼╝»łF(tu©ón)╩╝ĮK¤o(w©▓)Ę©ö[├ōī”(du©¼)ų„ŲĘ┼ŲÜW╩µĄżĄ─ę└┘ćĪŻ

2005─ĻŻ¼ÜW╩µĄż╝»łF(tu©ón)š²╩Į▀M(j©¼n)╚ļųąć°(gu©«)╩ął÷(ch©Żng)Ż¼▓óė┌2010─Ļ5į┬į┌Ė█╣╔╔Ž╩ąĪŻ

īŹ(sh©¬)ļH╔ŽŻ¼ÜW╩µĄżų«╦∙ęį─▄į┌ę╗▒Ŗ╔Ē¾wūo(h©┤)└ĒŲĘ┼Ųųą├ōĘfČ°│÷Ż¼┼cŲõī”(du©¼)üåų▐╩ął÷(ch©Żng)Ą─ųžęĢ├ō▓╗ķ_(k©Īi)ĻP(gu©Īn)ŽĄĪŻū„×ķę╗╝ęĘ©ć°(gu©«)ūo(h©┤)─wŲĘŲ¾śI(y©©)Ż¼ÜW╩µĄż│Ż─Ļīó╚š▒Šū„×ķĄ┌ę╗┤¾õN╩█╩ął÷(ch©Żng)ĪŻ░ķļSĮø(j©®ng)Ø·(j©¼)Ž┬ąą┼c╩ął÷(ch©Żng)’¢║═Ż¼╚š▒Š╩ął÷(ch©Żng)Ą─╬«┐s╚Ōč█┐╔ęŖ(ji©żn)Ż¼ÜW╩µĄżļS╝┤īóæ(zh©żn)┬įųž³c(di©Żn)▐D(zhu©Żn)Ž“ųąć°(gu©«)ĪŻ

2014─Ļ─®Ż¼ÜW╩µĄżš²╩Į╚ļ±v╠ņžł╔╠│ŪŻ¼╔ŽŠĆŅ^╚²╠ņŠ═┘u│÷┴╦ŠĆŽ┬īŻ╣±ę╗éĆ(g©©)į┬Ą─õN┴┐ĪŻļŖ╔╠Ū■Ą└Ą─ß╚ŲŻ¼╩╣ÜW╩µĄż2015žö(c©ói)─ĻĄ─õN╩█Ņ~į÷ķL(zh©Żng)11.7%Īóā¶└¹ØÖ(r©┤n)┤¾Øq35.7%ĪŻ

2017─ĻŻ¼ÜW╩µĄż║×╝s╚╦ÜŌ┼╝Ž±┬╣ĻŽŻ¼░ķļSŲĘ┼Ųų¬├¹Č╚Ą─▀M(j©¼n)ę╗▓Į┤“ķ_(k©Īi)Ż¼ųąć°(gu©«)╩ął÷(ch©Żng)į┌ÜW╩µĄż╝»łF(tu©ón)śI(y©©)┐ā(j©®)ųąĄ─Ęų┴┐ę▓įĮüĒ(l©ói)įĮųžĪŻ

2021žö(c©ói)─ĻŻ¼ųąć°(gu©«)╩ął÷(ch©Żng)╩ū┤╬│╔×ķÜW╩µĄż╚½Ū“Ą┌ę╗┤¾╩ął÷(ch©Żng)ĪŻ2022žö(c©ói)─ĻŻ¼ÜW╩µĄżųąć°(gu©«)╩ął÷(ch©Żng)Ą─õN╩█ā¶Ņ~▀_(d©ó)ĄĮ3.28ā|ÜWį¬Ż¼═¼▒╚į÷ķL(zh©Żng)24.4%Ż¼ī”(du©¼)š¹éĆ(g©©)╝»łF(tu©ón)õN╩█Ņ~Ą─žĢ½I(xi©żn)▀_(d©ó)ĄĮ18%ĪŻ

╬ĄįŲ┐Ų╝╝öĄ(sh©┤)ō■(j©┤)Ęų╬÷łF(tu©ón)ĻĀ(du©¼)žō(f©┤)ž¤(z©”)╚╦ÓŹ┼Õ║ńĖµįV36ļ┤Ż¼ūo(h©┤)╩ų╦¬ąąśI(y©©)Ą─┐═å╬ār(ji©ż)╝»ųąį┌40ų┴50į¬ų«ķgŻ¼ÜW╩µĄżĄ─┐═å╬ār(ji©ż)ģs─▄▀_(d©ó)ĄĮ200į¬ū¾ėęŻ¼ŪęõN┴┐▀h(yu©Żn)ä┘═¼ę╗ār(ji©ż)╬╗Ą─▄’└“▐óĪóĄ┘É█(©żi)¹ÉĪŻ

▓╗▀^(gu©░)Ż¼╩▄ę▀ŪķĄ╚═Ō▓┐ę“╦žė░ĒæŻ¼ÜW╩µĄżį┌ųąć°(gu©«)╩ął÷(ch©Żng)Ą─Ė▀╣ŌĢr(sh©¬)┐╠ø](m©”i)ėąŠS│ų╠½Š├ĪŻ

2023žö(c©ói)─ĻŻ¼ųąć°(gu©«)╩ął÷(ch©Żng)ĮĄ×ķÜW╩µĄż╝»łF(tu©ón)Ą─Ą┌Č■┤¾╩ął÷(ch©Żng)ĪŻ2024žö(c©ói)─ĻųąŲ┌Ż¼ÜW╩µĄż╝»łF(tu©ón)į┌ųąć°(gu©«)╩ął÷(ch©Żng)īŹ(sh©¬)¼F(xi©żn)╩š╚ļ1.35ā|ÜWį¬Ż¼═¼▒╚į÷ķL(zh©Żng)14.89%Ż¼š╝╝»łF(tu©ón)┐éĀI(y©¬ng)╩šĄ─▒╚ųžätŽ┬╗¼ų┴12.6%ĪŻ

36ļ┤ō■(j©┤)žö(c©ói)ł¾(b©żo)ųŲłD

śI(y©©)ā╚(n©©i)Ųš▒ķšJ(r©©n)×ķŻ¼░ķļSć°(gu©«)ā╚(n©©i)ūo(h©┤)─wŲĘ╩ął÷(ch©Żng)Ą─▓╗öÓ░l(f©Ī)š╣Ż¼į┌ę╗Č■ŠĆ│Ū╩ąŻ¼ÜW╩µĄżĄ─ŲĘ┼ŲŽĪ╚▒ąįęč┤¾▓╗╚ńŪ░ĪŻÜW╩µĄż╝»łF(tu©ón)ę▓├„’@ęŌūR(sh©¬)ĄĮ┴╦▀@éĆ(g©©)å¢(w©©n)Ņ}ĪŻ

į┌2024žö(c©ói)─ĻųąŲ┌Ą─śI(y©©)┐ā(j©®)Ģ■(hu©¼)╔ŽŻ¼Ģr(sh©¬)╚╬ÜW╩µĄżCEOĄ─░▓Ą┬┴ęĪż╗¶Ę“┬³▒Ē╩ŠŻ¼īó▓╗öÓ▓╝Šųųąć°(gu©«)Ą─Ž┬│┴╩ął÷(ch©Żng)ĪŻ

Įžų┴─┐Ū░Ż¼į┌ÜW╩µĄżųąć°(gu©«)┤¾Ļæ│¼▀^(gu©░)250╝ęĄ─ķT(m©”n)ĄĻ└’Ż¼ęč│÷¼F(xi©żn)┴╦šŃĮŁ¹É╦«ĪóĮŁ╠K╠®ų▌Īó╔Į¢|┼Rę╩Īó║ė─Žą┬Ól(xi©Īng)Ą╚╚²ŠĆ╝░ęįŽ┬│Ū╩ąĪŻ░┤ššėŗ(j©¼)äØŻ¼ÜW╩µĄż▀Ćīóį┌ųąć°(gu©«)╚²╦─ŠĆ│Ū╩ąķ_(k©Īi)įO(sh©©)10ų┴15ķgą┬ĄĻĪŻ

╚ń║╬╗\Įj(lu©░)ąĪ│Ū┘FŗDŻ┐

─Ū├┤Ż¼ÜW╩µĄżį┌ųąć°(gu©«)Ą─╬┤üĒ(l©ói)Ż¼šµĄ─ꬎĄė┌Ī░ąĪ│Ū┘FŗDĪ▒┴╦å߯┐

╔Ž║Ż┘Å(g©░u)╬’ųąą─ģf(xi©”)Ģ■(hu©¼)ŲĘ┼ŲīŻśI(y©©)╬»åTĢ■(hu©¼)├žĢ°(sh©▒)ķL(zh©Żng)Č┼▒¾šJ(r©©n)×ķŻ¼ÜW╩µĄżī”(du©¼)Ž┬│┴╩ął÷(ch©Żng)Ž¹┘M(f©©i)š▀╚įėą▌^┤¾Ą─╬³ę²┴”ĪŻĪ░ŲĘ┼Ų┐╔ęįų▒Įė╚ļ±vŽ┬│┴╩ął÷(ch©Żng)ūŅĖ▀Č╦Ą─╔╠╚”Ż¼╔§ų┴┐╔ęį┘Nų°ÜW╚Rč┼Īó╠m▐óķ_(k©Īi)ĄĻŻ¼┘Å(g©░u)╬’ųąą─Ģ■(hu©¼)ĘŪ│ŻÜgėŁĪŻĪ▒

Ą½▀@▓ó▓╗ęŌ╬Čų°ÜW╩µĄż─▄į┌╚²╦─ŠĆ│Ū╩ąĢ│═©¤o(w©▓)ūĶĪŻ

į┌ĄŽųŪ│╔ū╔įāČŁ╩┬ķL(zh©Żng)│╠ĮB╔║┐┤üĒ(l©ói)Ż¼ļŖ╔╠Ū■Ą└║▄┤¾│╠Č╚┤“ŲŲ┴╦ę╗Č■ŠĆ│Ū╩ą┼cŽ┬│┴╩ął÷(ch©Żng)Ą─ģ^(q©▒)Ė¶ĪŻÜW╩µĄż▓╗Ģ■(hu©¼)×ķĄ═ŠĆ│Ū╩ąŽ¹┘M(f©©i)š▀ĦüĒ(l©ói)╠½ČÓą┬§rĖąŻ¼ęÓ▓╗┤µį┌Ī░ņ┼ę½ąįŽ¹┘M(f©©i)Ī▒Ą─ŪķørĪŻ

┴Ēę╗ĘĮ├µŻ¼▒M╣▄Ī░ąĪ│Ū┘FŗDĪ▒ęč▒╗├Ķ─Ī│╔ŲĘ┼Ų═╗ŲŲŲ┐ŅiŲ┌Ą─┴╝╦ÄĪŻĄ½į┌¼F(xi©żn)īŹ(sh©¬)╩└Įń└’Ż¼▀@▓┐Ęų╚╦╚║ę▓ų╗╩ŪŽ┬│┴╩ął÷(ch©Żng)Ž¹┘M(f©©i)╚║¾wųąśO╔┘Ą─ę╗▓┐ĘųĪŻ

│╠ĮB╔║ča(b©│)│õĄ└Ż¼Ą═ŠĆŽ¹┘M(f©©i)╩ął÷(ch©Żng)Ą─Ž¹┘M(f©©i)ĘųīėĖ³ć└(y©ón)ųžĪó╚”īė┼c╚”īėĄ─▀ģĮńĖ³├„’@ĪŻį┌╦¹┐┤üĒ(l©ói)Ż¼ī”(du©¼)ė┌ÜW╩µĄż▀@śėĄ─ųąĖ▀Č╦ŲĘ┼ŲŻ¼ųž³c(di©Żn)į┌ė┌╚ń║╬īżšę▓óĘ■äš(w©┤)║├ūį╝║Ą──┐ś╦(bi©Īo)╚╦╚║Ż¼ū÷╚”īėĀI(y©¬ng)õNĪŻ

═¼Ģr(sh©¬)Ż¼Å─«a(ch©Żn)ŲĘŠSČ╚┐┤Ż¼ÜW╩µĄżį┌Ī░ūo(h©┤)╩ų╦¬Ī▒Ą─╩µ▀mģ^(q©▒)└’ęčĮø(j©®ng)╠½Š├ĪŻ

ĮŌöĄ(sh©┤)ū╔įāäō(chu©żng)╩╝╚╦ÅłŚŅĖµįV36ļ┤Ż¼├└Ŗyūo(h©┤)─w╝Ü(x©¼)Ęų┘ÉĄ└Ą─╩ął÷(ch©Żng)ęÄ(gu©®)─Ż┼cŽ¹┘M(f©©i)š▀Ą─Į╣æ]│╠Č╚│╩š²ŽÓĻP(gu©Īn)ĪŻ╚╦éāī”(du©¼)╩ų▓┐ūo(h©┤)└ĒĄ─ĻP(gu©Īn)ūó│╠Č╚ŽÓī”(du©¼)ūo(h©┤)─wĖ³╚§Ż¼ŲĘ┼Ų║▄ļyÅ─╣”ą¦│╔Ęų│÷░l(f©Ī)Ż¼ųv│÷ŽŃ╬ČĪóū╠ØÖ(r©┤n)Č╚ų«═ŌĄ─╣╩╩┬ĪŻ

Į³─ĻüĒ(l©ói)Ż¼ÜW╩µĄżę▓ćLįć═Ų│÷Š½╚AĪóŽ┤░l(f©Ī)╦«Ą╚«a(ch©Żn)ŲĘŻ¼▓╗▀^(gu©░)╩ął÷(ch©Żng)Ę┤ĒæŲĮŲĮĪŻ╚ź─Ļ9į┬Ż¼ÜW╩µĄżį°┼c└Ņ╝čń∙║Žū„═Ų│÷50ml╩█ār(ji©ż)1000į¬Ą─Ī░Ž×ŠšśOų┬ą▐ūo(h©┤)Š½╚A╦¬Ī▒ĪŻ¼F(xi©żn)╚ńĮ±Ż¼įō┐Ņ«a(ch©Żn)ŲĘį┌╠ņžłŲņ┼ץĻĄ─õN┴┐?j©®)H1000ėÓ╝■Ż¼▀h(yu©Żn)Ą═ė┌ūo(h©┤)╩ų╦¬╠ūčbĄ─8╚f(w©żn)╝■ĪŻ

╝┤▒Ńį┌╔├ķL(zh©Żng)Ą─╔Ē¾w╚ķĪóūo(h©┤)╩ų╦¬ŅI(l©½ng)ė“Ż¼ÜW╩µĄżĮ³─Ļę▓ø](m©”i)ėąį┘ķ_(k©Īi)░l(f©Ī)│÷ą┬Ą─¤ßķT(m©”n)«a(ch©Żn)ŲĘĪŻ┼┼į┌ŲĘ┼ŲĢ│õN░±å╬ųąĄ─Ż¼╚į╩ŪÖč╗©Īó╠▒Ō╠ę║═╚ķ─Š╣¹Ą╚Įø(j©®ng)Ąõ┐Ņ╩ĮĪŻ

ÜW╩µĄż╝»łF(tu©ón)Į³╚²─ĻĄ─žö(c©ói)ł¾(b©żo)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Ųõčą░l(f©Ī)┘M(f©©i)ė├š╝┐éĀI(y©¬ng)╩šĄ─▒╚ųžāH1%ū¾ėęŻ¼ĀI(y©¬ng)õN┘M(f©©i)ė├š╝▒╚ätų─Ļį÷Ė▀Ż¼ė╔2021žö(c©ói)─ĻĄ─13.9%╔Ž╔²ų┴2023žö(c©ói)─ĻĄ─17.2%ĪŻ

ČÓŲĘ┼ŲĄ─æ(zh©żn)┬į║└┘Ć

┐╔ęį┐ŽČ©Ą─╩ŪŻ¼āH┐┐╩ął÷(ch©Żng)Ū■Ą└Ą─ūā╗»Ż¼┼ż▐D(zhu©Żn)▓╗┴╦ÜW╩µĄż╝»łF(tu©ón)Ą─└¦Š│ĪŻųąć°(gu©«)╩ął÷(ch©Żng)ų«═ŌŻ¼ÜW╩µĄżĄ─╣š³c(di©Żn)įńęč│÷¼F(xi©żn)ĪŻ

2017žö(c©ói)─ĻŻ¼ÜW╩µĄżīó─Ļł¾(b©żo)ųąĄ─ķT(m©”n)ĄĻ▓▀┬į▒Ē╩÷ė╔Ī░═žÅł╔²╝ē(j©¬)Ī▒Ė³Ė─×ķĪ░ĄĻõüŠW(w©Żng)Įj(lu©░)║Ž└Ē╗»Ī▒ĪŻ▀@ę╗žö(c©ói)─ĻŻ¼│²ųąć°(gu©«)┤¾Ļæ║═░═╬„ā╔éĆ(g©©)ą┬┼d╩ął÷(ch©Żng)═ŌŻ¼ÜW╩µĄż╝»łF(tu©ón)į┌Ųõ╦¹ć°(gu©«)╝ę╝░Ąžģ^(q©▒)Ą─═¼ĄĻõN╩█Š∙│╩Ž┬ĮĄ┌ģä▌(sh©¼)ĪŻŲõųąŻ¼ųąć°(gu©«)ŽŃĖ█Ą─═¼ĄĻõN╩█Ž┬ĮĄĘ∙Č╚ūŅ┤¾Ż¼▀_(d©ó)ĄĮ13.3%ĪŻ

2021─ĻŻ¼╩▄ę▀Ūķė░ĒæŻ¼ÜW╩µĄż├└ć°(gu©«)Ęų╣½╦Š▒¼░l(f©Ī)ŲŲ«a(ch©Żn)╬ŻÖC(j©®)ĪŻĖ∙ō■(j©┤)ŲŲ«a(ch©Żn)╔Ļšł(q©½ng)╬─╝■Ż¼ÜW╩µĄż├└ć°(gu©«)Ęų╣½╦Šį┌╚½├└36éĆ(g©©)ų▌║═▓©ČÓ└ĶĖ„Źu╣▓▀\(y©┤n)ĀI(y©¬ng)ėą166╝ęŠ½ŲĘĄĻŻ¼Š∙×ķūŌ┘UĄĻõüŻ¼─ĻūŌ┘U┘M(f©©i)ė├Ė▀▀_(d©ó)3030╚f(w©żn)├└į¬ĪŻ

ū„×ķÜW├└ŽĄå╬ŲĘ┼ŲĄĻĄ─┤·▒ĒŻ¼ÜW╩µĄżę╗ų▒ęįūįėąķT(m©”n)ĄĻ║═Ė▀▒╚└²ų▒õN▒Ż│ųī”(du©¼)ĮKČ╦Ą─╣▄┐žŻ¼Ųõ├½└¹┬╩│Ż─Ļ▒Ż│ųį┌80%ęį╔ŽŻ¼ģsę▓▒│žō(f©┤)▌^Ė▀Ą─│╔▒Šē║┴”ĪŻ

Žļę¬═╗ŲŲūį╔ĒĄ─ÜW╩µĄżŻ¼ę╗▀ģų„äė(d©░ng)ĻP(gu©Īn)ķ]ė»└¹─▄┴”▓╗ūŃĄ─ķT(m©”n)ĄĻŻ¼ę╗▀ģ╝ė┐ņ┴╦ŲĘ┼Ų╝µ▓óĄ──_▓ĮĪŻ

2019─ĻęįüĒ(l©ói)Ż¼ÜW╩µĄżŽ╚║¾╩š┘Å(g©░u)┴╦ėóć°(gu©«)╔▌│▐ūo(h©┤)─wŲĘ┼ŲELEMISĪó▒▒├└Ė▀Č╦╔Ē¾wūo(h©┤)└ĒŲĘ┼ŲSol de JaneiroĪó░─┤¾└¹üå╔▌│▐╣”ą¦ūo(h©┤)─wŲĘ┼ŲGrown AlchemistŻ¼ęį╝░ęŌ┤¾└¹ŽŃĘšŲĘ┼ŲDr. Vranjes FirenzeĪŻ

ÜW╩µĄż╝»łF(tu©ón)ŲĘ┼ŲĻćĀI(y©¬ng)Ż¼łDį┤/╣┘ŠW(w©Żng)

╔Ž╩÷ŲĘ┼ŲČÓöĄ(sh©┤)Č©╬╗ųąĖ▀Č╦Ż¼┼c╝»łF(tu©ón)╠ņ╚╗Īó┐╔│ų└m(x©┤)Ą─░l(f©Ī)š╣└Ē─ŅŽÓŲ§║ŽĪŻ

▓ó┘Å(g©░u)▓▀┬įŽ┬Ż¼ÜW╩µĄż╝»łF(tu©ón)2023žö(c©ói)─Ļ?du©¼)I╩š═╗ŲŲ20ā|ÜWį¬┤¾ĻP(gu©Īn)Ż¼═¼▒╚į÷ķL(zh©Żng)Į³20%ĪŻSol de JaneiroĄ─▒Ē¼F(xi©żn)┤¾│¼ŅA(y©┤)Ų┌Ż¼õN╩█Ņ~į÷ķL(zh©Żng)┴╦ę╗▒ČČÓĪŻ

łDį┤/ÜW╩µĄż╝»łF(tu©ón)žö(c©ói)ł¾(b©żo)

2024žö(c©ói)─ĻŪ░9éĆ(g©©)į┬Ż¼ELEMIS║═Sol de Janeiroā╔éĆ(g©©)ŲĘ┼Ųī”(du©¼)┐éõN╩█Ņ~Ą─žĢ½I(xi©żn)Ė³╩Ū▀_(d©ó)ĄĮ35%ĪŻ

┤╦═ŌŻ¼Å─Į³Ų┌Ą─╚╦╩┬ūāäė(d©░ng)ę▓▓╗ļy┐┤│÷Ż¼ČÓŲĘ┼Ųš¹║Žīó╩Ū╝»łF(tu©ón)Ž┬ę╗▓ĮĄ─░l(f©Ī)┴”ĘĮŽ“ĪŻ

Į±─Ļ─Ļ│§Ż¼ÜW╩µĄż╝»łF(tu©ón)╣┘ą¹ōQÄøŻ¼ą┬╚╬CEO Laurent Marteauį°į┌LVMH╣żū„15─ĻĪŻŲõ╔Ž╚╬Ą─Ą┌Č■╠ņŻ¼Š═ą¹▓╝ęį2835.28╚f(w©żn)ÜWį¬Ą─ār(ji©ż)Ė±│÷╩█ūėŲĘ┼ŲGrown AlchemistĄ─╚½▓┐╣╔ÖÓ(qu©ón)ĪŻ

░┤šš╣┘ĘĮĄ─šf(shu©Ł)Ę©Ż¼┤╦┼eėą└¹ė┌╝»ųą┘Yį┤░l(f©Ī)š╣ų„ŲĘ┼ŲÜW╩µĄżŻ¼▓ó╝ė┐ņŲõ╦¹ŲĘ┼ŲĄ─äė(d©░ng)æB(t©żi)į÷ķL(zh©Żng)ĪŻČ°Grown Alchemistį┌▒╗ÜW╩µĄż╝»łF(tu©ón)╩š┘Å(g©░u)Ą─2─ĻĢr(sh©¬)ķg└’Ż¼╠Äė┌╠ØōpĀŅæB(t©żi)ĪŻ

«ģŠ╣Ż¼▀^(gu©░)╚źÄū─ĻķgĄ─┤¾╩ų╣P═Č┘Yęčė░ĒæĄĮ┴╦╝»łF(tu©ón)Ą─¼F(xi©żn)Į┴„▒Ē¼F(xi©żn)ĪŻ

Įžų┴2024žö(c©ói)─ĻųąŲ┌Ż¼ÜW╩µĄż╝»łF(tu©ón)¼F(xi©żn)Į╝░¼F(xi©żn)ĮĄ╚ār(ji©ż)╬’āHėÓ1.04ā|ÜWį¬Ż¼▌^2021žö(c©ói)─Ļ─®┤¾Ę∙£p╔┘┴╦3ā|ČÓÜWį¬ĪŻ

ÅłŚŅšJ(r©©n)×ķŻ¼░ķļSÜW╩µĄż╝»łF(tu©ón)ęÄ(gu©®)─ŻĄ─┼“├øŻ¼Ė„ĒŚ(xi©żng)╣▄└Ē│╔▒ŠĪó┘YĮ│╔▒ŠŠ∙į┌╔ŽØqĪŻį┌╩ął÷(ch©Żng)š¹¾wĄ═├įĄ─Łh(hu©ón)Š│Ž┬Ż¼═Č┘Y╚╦Ą─æB(t©żi)Č╚╗“Ė³ųö(j©½n)╔„ĪŻØōį┌╩š┘Å(g©░u)ĘĮ╚ń╣¹šJ(r©©n)×ķČÓŲĘ┼Ų▓▀┬į¤o(w©▓)Ę©×ķ╝»łF(tu©ón)ĦüĒ(l©ói)ĘĆ(w©¦n)Č©╗žł¾(b©żo)Ż¼ę▓Ģ■(hu©¼)═Ž└█╦Įėą╗»Ą─š¹¾w▀M(j©¼n)│╠ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)