ŲĄūŽŃ╦«Ą█ć°(gu©«)Puig

üĒ(l©ói)į┤/Ūõšš

ū„š▀/└ŅŲ½Ų½

Ī░▒Š═┴├└ŖyŲĘ┼Ųīóä▌(sh©¼)▓╗┐╔ō§░Ńß╚ŲĪ▒Ż¼▀@śėĄ─šōš{(di©żo)Ż¼╩Ūųąć°(gu©«)╗»ŖyŲĘąąśI(y©©)ūŅĮ³ę╗éĆ(g©©)Ģr(sh©¬)Ų┌Ą─ų„ę¬öó╩┬▀ē▌ŗĪŻ

╬ęéāī”(du©¼)┤╦▓ó▓╗æčę╔ĪŻė╚Ųõ╩Ū«ö(d©Īng)╬ęéāĄ─«a(ch©Żn)śI(y©©)蹊┐Ż¼▓╗öÓ╔Ņ╚ļĄ─╝╝ąg(sh©┤)ŠĆŚl╔Ņ╠ÄĢr(sh©¬)Ż¼Ė³╝ėī”(du©¼)▀@Ślų„ą²┬╔│õØMą┼ą─ĪŻ

Ą½¢|ĘĮųŪ╗█Ž“üĒ(l©ói)ųvŪ¾Ī░ęŖ┘t╦╝²RĪ▒ĪŻūįą┼┼cśĘė^ųžę¬Ż¼ūR(sh©¬)äe┼cš²ęĢ▓ŅŠÓ═¼śėųžę¬Ī¬Ī¬Š═į┌▒Šį┬│§Ż¼╬„░Óč└├└ŖyŲĘ┼ŲPuigŻ©Ųšę┴Ė±Ż®IPO▓ó═╗ŲŲŪ¦ā|╚╦├±Ä┼╩ąųĄŻ¼╩╣╬ęéāī”(du©¼)ŲõĮ³ŠÓļxė^▓ņ║¾░l(f©Ī)¼F(xi©żn)ę╗éĆ(g©©)ųžę¬šµŽÓŻ║

▀@ū∙Ī░ŽŃ╦«Ą█ć°(gu©«)Ī▒Ąūīė╔╠śI(y©©)▀ē▌ŗ╦∙╠N(y©┤n)║¼Ą─«a(ch©Żn)śI(y©©)šJ(r©©n)ų¬Ż¼ų┴╔┘ŅI(l©½ng)Ž╚ųąć°(gu©«)├└ŖyąąśI(y©©)15─ĻĪŻ

01

Puig╩Ūšl(shu©¬)Ż┐

ī”(du©¼)ųąć°(gu©«)Ž¹┘M(f©©i)š▀Č°čįŻ¼▀@╝ę²ŗ┤¾Ą─├└Ŗy╝»łF(tu©ón)┐╔─▄▀Ć┬įėą─░╔·ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼Puig╝»łF(tu©ón)ęčėą110─ĻÜv╩ĘŻ¼ų╗╩Ūį┌Į³Äū─Ļ▓┼ųØuū▀▀M(j©¼n)ųąć°(gu©«)┤¾▒ŖęĢę░ĪŻ┤¾ČÓ├└ŖyÉ█║├š▀Č╝┬Ā▀^╗“ė├▀^ŲõŲņŽ┬Ą─ŲĘ┼ŲŻ¼▒╚╚ńĢr(sh©¬)Ž┬š²╗Ą─▓╩ŖyŲĘ┼ŲCharlotte TilburyŻ©CT▓╩ŖyŻ®ĪóŽŃ╦«ŲĘ┼ŲByredoĄ╚Ż¼┤╦═ŌŻ¼Puig╝»łF(tu©ón)ę▓═Č┘Y▀^ą┬õJć°(gu©«)«a(ch©Żn)ŽŃĘšŲĘ┼ŲÜŌ╬ČłDĢ°^ĪŻ

×ķ┴╦├Ķ╩÷Puig╝»łF(tu©ón)Ą─«ŗŽ±Ż¼╬ęéā┐╔ęįė├╚²éĆ(g©©)ĻP(gu©Īn)µIį~ī”(du©¼)Ųõ▀M(j©¼n)ąąĖ▀Č╚Ė┼└©Ż║ŽŃ╦«╝ęūÕĪó░l(f©Ī)š╣čĖ├═Īó┤╣ų▒ē┼öÓĪŻ

ę╗ĪóŽŃ╦«╝ęūÕ

Puig╝»łF(tu©ón)Ą─Ū░╔Ē╩Ūę╗╝ęąĪą═ŽŃ╦«╣½╦ŠŻ¼ė╔Antonio Puigė┌1914─Ļäō(chu©żng)┴óĪŻįO(sh©©)┴óų┴Į±Ż¼Puig╩╝ĮK╩Ūę╗╝ę╝ęūÕŲ¾śI(y©©)ĪŻ

╣▄└ĒĘĮ├µŻ¼Puig╝»łF(tu©ón)Ą─Ą┌ę╗┤·ĪóĄ┌Č■┤·ĪóĄ┌╚²┤·ŅI(l©½ng)ī¦(d©Żo)š▀Ęųäe×ķAntonio PuigĪóAntonio Puig Jr║═Mariano Puig║═Marc PuigŻ¼Marc Puigė┌2004─Ļš²╩Į│╔×ķPuif╝»łF(tu©ón)Ą─Ą┌╚²┤·└^│ą╚╦║═╩ūŽ»ł╠(zh©¬)ąą╣┘Ż¼ę▓╩ŪPuig╝»łF(tu©ón)╔Ž╩ąĄ─ų„ī¦(d©Żo)š▀ĪŻ

Puig╝ęūÕ═¼śėšŲ╬šų°╝»łF(tu©ón)Ą─ų„ę¬╣╔ÖÓ(qu©ón)Ż¼╣½ķ_ą┼Žó’@╩ŠŻ¼╔Ž╩ą║¾Ż¼Puig╝ęūÕ╚įšŲ╬š71.7%Ą─╣╔ÖÓ(qu©ón)Ż¼ęį╝░▒Ż┴¶į┌ČŁ╩┬Ģ■(hu©¼)ųą92.5%Ą─═ČŲ▒ÖÓ(qu©ón)ĪŻ

į┌░l(f©Ī)š╣▀^│╠ųąŻ¼Puig▓╗öÓĄž?c©ói)U(ku©░)┤¾ūį╔ĒśI(y©©)äš(w©┤)░µłDŻ¼Å─ŽŃ╦«Ų╝ęĪóĄĮ▓╩ŖyĪóį┘ĄĮĢr(sh©¬)╔ąŅI(l©½ng)ė“Ż¼¼F(xi©żn)į┌Ą─Puig╝»łF(tu©ón)į┌10éĆ(g©©)ć°(gu©«)╝ęōĒėą17éĆ(g©©)ŲĘ┼ŲŻ¼ĮM│╔ŽŃ╦«║═Ģr(sh©¬)čb▓┐ķTĪó├└Ŗy▓┐ķT║═ūo(h©┤)─w▓┐ķT╚²┤¾śI(y©©)äš(w©┤)ų„ŠĆĪŻ

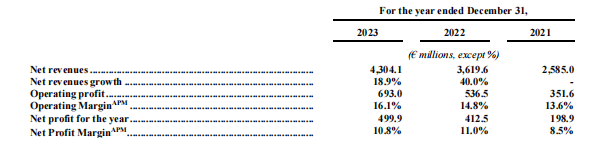

ŲõųąŻ¼ŽŃ╦«┼cĢr(sh©¬)čbśI(y©©)äš(w©┤)śŗ(g©░u)│╔Puig╝»łF(tu©ón)Ą─╗∙▒Š▒PĪŻō■(j©┤)šą╣╔Ģ°Ż¼2023─ĻP(gu©Īn)uig╝»łF(tu©ón)┐éĀI(y©¬ng)╩š43.04ā|ÜWį¬Ż¼ŽŃ╦«┼cĢr(sh©¬)čbśI(y©©)äš(w©┤)žĢ½I(xi©żn)┴╦ŲõųąĄ─72.37%Ż©31.15ā|ÜWį¬Ż®ĪŻ

Č■Īó─µä▌(sh©¼)į÷ķL(zh©Żng)

Ž╚ė├ę╗ĮMöĄ(sh©┤)ō■(j©┤)┴╦ĮŌę╗Ž┬ć°(gu©«)ļH├└Ŗy┤¾┼ŲéāĄ─╔·┤µīŹ(sh©¬)ørŻ¼┐é¾wüĒ(l©ói)┐┤Ż¼Į³╚²─Ļę╗▒Ŗć°(gu©«)ļH├└Ŗy┤¾┼ŲĄ─śI(y©©)äš(w©┤)š²╠Äė┌╬óØqŻ¼╔§ų┴╩š┐sĄ─æB(t©żi)ä▌(sh©¼)ĪŻ

ęį2023žö(c©ói)─Ļ╩š╚ļūāäė(d©░ng)ŪķørüĒ(l©ói)┐┤Ż¼īÜØŹ╝»łF(tu©ón)═¼▒╚į÷ķL(zh©Żng)2.27%Īó┘Y╔·╠├═¼▒╚Ž┬╗¼8.8%Īóč┼įŖ(sh©®)╠m„ņ╝»łF(tu©ón)═¼▒╚Ž┬╗¼10%ĪŻ

łDŻ║Puig╝»łF(tu©ón)Į³╚²─Ļ?du©¼)I╩šŻ¼üĒ(l©ói)į┤Ż║šą╣╔Ģ°

į┌┤╦▒│Š░Ž┬Ż¼Puig╝»łF(tu©ón)į┌2022─ĻĪó2023─ĻĘųäe▒Ż│ų40%Īó18.9%Ą─Ė▀╦┘į÷ķL(zh©Żng)ĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Puig╝»łF(tu©ón)ĀI(y©¬ng)╩šį┌2019─Ļ▓┼▀_(d©ó)ĄĮ20ā|ÜWį¬ĪŻę▓Š═╩ŪšfŻ¼į┌š¹¾wŽ¹┘M(f©©i)øQ▓▀╚š┌ģųö(j©½n)╔„Ą─╦──ĻĢr(sh©¬)ķg└’Ż¼Puig╝»łF(tu©ón)─µä▌(sh©¼)═Ļ│╔┴╦ĀI(y©¬ng)╩šĘŁ▒ČĄ──┐ś╦(bi©Īo)Ż¼PuigĮ³ā╔─ĻśI(y©©)┐ā(j©®)ŲĮŠ∙į÷╦┘Ė³╩Ū│¼50%

╚²Īó┘Y▒ŠĖ▄ŚU

Puig╝»łF(tu©ón)Ą─░l(f©Ī)š╣╩ĘĮ³╦Ųė┌Puig╝ęūÕĄ─═Č┘Y╩ĘŻ¼Puig╠ż╚ļą┬ŅI(l©½ng)ė“/ą┬Ąžė“Ą─═©ė├ĘĮ╩Į×ķ═Č┘YįōŅI(l©½ng)ė“/Ąžģ^(q©▒)Ą─ŲĘ┼ŲĪŻ

Ė∙ō■(j©┤)╣½ķ_ą┼Žóš¹└ĒŻ¼Puig╝»łF(tu©ón)ŲņŽ┬ŲĘ┼ŲŠžĻćÄū║§Č╝üĒ(l©ói)ūįė┌╩š┘Å(g©░u)ĪŻŲõųąŻ¼░┤ĀI(y©¬ng)╩š┼┼├¹Ū░╚²Ą─ŲĘ┼ŲRabanne, Charlotte TilburyŻ¼Carolina Herrera═¼śėŽĄ╩š┘Å(g©░u)Č°üĒ(l©ói)ĪŻ

łDŻ║Puig╝»łF(tu©ón)╩š┘Å(g©░u)╗Ņäė(d©░ng)ģR┐éŻ¼üĒ(l©ói)į┤Ż║╣½ķ_ą┼ŽóŻ¼Õ\Šä蹊┐į║š¹└Ē

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼Puig╝»łF(tu©ón)ŲĘ┼Ųļm╚╗Č©╬╗Ė▀Č╦Ż¼Ą½ŲņŽ┬ŲĘ┼Ų«a(ch©Żn)ŲĘīŹ(sh©¬)ļHČ©ār(ji©ż)▓ó╬┤┬õį┌Ė▀Č╦ār(ji©ż)Ė±Ä¦ā╚(n©©i)Ż¼Ųõ╠ß╣®Ą─Ė³Ž±╩Ū▓Ņ«É╗»Ą─Ī░ąįār(ji©ż)▒╚╩ĮĖ▀╔▌¾w“×(y©żn)Ī▒ĪŻ▒╚╚ńŻ¼RabanneĢr(sh©¬)čbār(ji©ż)Ė±į┌20-40├└į¬ģ^(q©▒)ķgŻ¼▀h(yu©Żn)Ą═ė┌╔▌│▐ŲĘ┼Ųār(ji©ż)Ė±Ż╗Č©ār(ji©ż)ģ^(q©▒)ķgį┌20-100+├└į¬Ą─CT▓╩ŖyŻ¼▒╗ĘQ×ķĪ░Ī▒ŲĮ╠µ░µTom FordĪ▒ĪŻ

02

┤╣ų▒ē┼öÓ

─Ūą®┐┤╦Ųą┬Ą─Ż¼ŲõīŹ(sh©¬)Č╝╩Ū┼fĄ─ĪŻPuig╝»łF(tu©ón)┼c╔Žę╗┤╬Ž¹┘M(f©©i)╔²╝ē(j©¬)¤ß│▒ųąŻ¼’L(f©źng)ļU(xi©Żn)╗∙Į╦∙▓╔ė├Ą─Ī░═Č┘Y╣½╩ĮĪ▒╩«ĘųŽÓ╦ŲŻ║

Č┤Žż┌ģä▌(sh©¼)Ż©┤_▒Żį÷ķL(zh©Żng)ąįŻ®Ī·īżšę░ļ│╔╩ņś╦(bi©Īo)Ą─Ż©µiČ©┤_Č©ąįŻ®Ī·┤¾╩ų╣P═Č┘YĪ·ĀI(y©¬ng)õNįņä▌(sh©¼)Ż©═Č║¾┘x─▄Ż®Ī·╩š╚ļ▒®į÷ĪŁĪŁ

ęįČ┤Žż┌ģä▌(sh©¼)×ķ═ČŪ░Ūą┐┌Ż¼─Ń┐╔ęį┐┤ĄĮPuig╝»łF(tu©ón)╦∙ŽÓųąĄ─ŲĘ┼Ų┼cĢr(sh©¬)┤·Ą─╣▓š±ĪŻ

ļSų°ūŅŠ▀ūį╬ę▒Ē▀_(d©ó)ė¹═¹Ą─Z╩└┤·Ž¹┘M(f©©i)┴”ß╚ŲĄ─Ż¼╩ŪąĪ▒ŖŽŃĘšĄ─ÅŖ(qi©óng)ä▌(sh©¼)į÷ķL(zh©Żng)Ż¼ō■(j©┤)╚½Ū“ū╔įā╣½╦ŠÜW╚ć°(gu©«)ļHEuromonitorŅA(y©┤)£y(c©©)Ż¼ĄĮ2020─Ļ┤¾▒ŖŽŃ╦«╩ął÷(ch©Żng)īóŽ┬╗¼15%Ż¼Č°ąĪ▒ŖŽŃ╦«Ė▀Č╦ŽŃ╦«╩ął÷(ch©Żng)īóį÷ķL(zh©Żng)18%ĪŻ

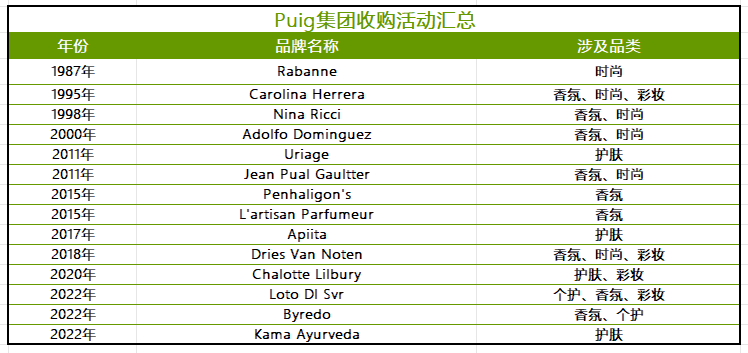

PuigŽ╚║¾╩š┘Å(g©░u)Ą─Penhaligon'sĪóDries Van NotenĪóLĪ«Artisan Parfumeur║═ByredoĄ╚Ż¼Č╝╩ŪąĪ▒ŖŽŃĘšĄ─┤·▒ĒĪŻ

▀xō±░ļ│╔╩ņś╦(bi©Īo)Ą─╩ŪPuig╝»łF(tu©ón)═Č┘Y│╔╣”┬╩Ė▀Ą─Ė∙▒ŠįŁę“Ż¼─Ūą®▒╗Puig╝»łF(tu©ón)═Č┘YĄ─ŲĘ┼Ų═∙═∙į┌┤╦Š═ŅHėąį÷ķL(zh©Żng)┤_Č©ąįĪŻ

×ķ┤╦Ż¼┐╔ęį┐┤ĄĮPuig╝»łF(tu©ón)×ķ╩š┘Å(g©░u)▀@ą®ŲĘ┼ŲŻ¼│Ż│Żį┌ć°(gu©«)ļHĢr(sh©¬)╔ą╝»łF(tu©ón)╗ó┐┌└’ŖZ╩│ĪŻę¬ų¬Ą└Ż¼ByredoĪóCharlotte TilburyČ╝╩ŪĮ³Äū─ĻąąśI(y©©)ā╚(n©©i)╣½šJ(r©©n)╠Äė┌╔Ž╔²┌ģä▌(sh©¼)Ą─├„ąŪŲĘ┼ŲĪŻ

Byredo│╔┴óŻ©2006─ĻŻ®Ą─Ą┌Č■─ĻŻ¼▀M(j©¼n)╚ļ├└ć°(gu©«)╔▌│▐ŲĘ░┘žøBarneys New YorkŻ¼┤╬─Ļ│╔×ķõN┴┐Ą┌Č■Ą─ŽŃ╦«ŲĘ┼ŲŻ¼═¼Ģr(sh©¬)▒╗č┼įŖ(sh©®)╠m„ņĪóÜW╚Rč┼┐┤ųąŻ¼╣└ųĄ▀_(d©ó)ĄĮ10ā|ÜWį¬Ż╗

Č°į°╚╬Tom FordŲĘ┼Ų▓╩ŖyĤĄ─ėóć°(gu©«)╗»ŖyĤŻ¼į┌äō(chu©żng)┴óCT▓╩Ŗyų«Ū░Ż¼Š═┼c┐©┤„╔║Ą╚├¹╚╦├¹┴„Į╗║├Ż¼Ūęūį╔Ēį┌InstagramōĒėą│¼▀^200╚f(w©żn)Ę█ĮzŻ¼ļS║¾CT▓╩Ŗy│╔┴ó║¾čĖ╦┘▄f╝t├└ŖyĮńŻ¼▒╗ĘQū„Ī░ŲĮ╠µ░µTom FordĪ▒Ż¼╩ŪąąśI(y©©)ā╚(n©©i)¤o(w©▓)┐╔ĀÄ(zh©źng)ūhĄ─├„╚šų«ąŪĪŻę“┤╦Ż¼┬ō(li©ón)║Ž└¹╚AĪóÜW╚Rč┼Īó┘Y╔·╠├═¼Ģr(sh©¬)═ČüĒ(l©ói)ķŽÖņų”ĪŻ

«ö(d©Īng)╚╗Ż¼╩š┘Å(g©░u)▀@ą®│§Š▀┤_Č©ąįĄ─ŲĘ┼Ų╗©┘M(f©©i)┴╦Puig▓╗ąĪĄ─│╔▒ŠŻ¼ō■(j©┤)ŽÓĻP(gu©Īn)├Į¾wł¾(b©żo)Ą└Ż¼2011─Ļų┴Į±Ż¼Puig╝»łF(tu©ón)į┌ęč┼¹┬ČĄ─╩š┘Å(g©░u)Į╗ęūųą═Č┘YŅ~│¼▀^25ā|ÜWį¬ĪŻ

ęįĀI(y©¬ng)õNįņä▌(sh©¼)×ķ═Č║¾┘x─▄ĘĮ╩ĮŻ¼─Ń┐╔ęį┐┤ĄĮCT▓╩Ŗy┼cByredo▒ķ▓╝╔ńĮ╗├Į¾wĄ─ĀI(y©¬ng)õN▐Zš©ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼Puig╝»łF(tu©ón)į┌╔Ž╩└╝o(j©¼)50─Ļ┤·Ż¼Š═ęčĮø(j©®ng)─Ē╩ņįņä▌(sh©¼)ĀI(y©¬ng)õN╩ųĘ©ĪŻ

╔Ž╩└╝o(j©¼)50─Ļ┤·Ż¼Ę©ć°(gu©«)ųŲŽŃ╣żśI(y©©)▀_(d©ó)ĄĮ┴╦Ū░╦∙╬┤ėąĄ─ĒöĘÕŻ¼Ę©ć°(gu©«)ŽŃ╦«Ųµžø┐╔ŠėĪŻPuig╝»łF(tu©ón)į┌Ę©ć°(gu©«)Į©╣żÅS║═▐k╩┬╠ÄŻ¼ę╗éĆ(g©©)╬„░Óč└įO(sh©©)ėŗ(j©¼)Ĥ+╬„░Óč└═Č┘Y+Ę©ć°(gu©«)╔·«a(ch©Żn)Ą─¤ßķTĘ©ć°(gu©«)ŲĘ┼ŲŠ═┤╦ÖM┐š│÷╩└ĪŻ

╗“įSŻ¼Š═╩ŪPuig╝ęūÕ×ķąĪ▒ŖŲĘ┼Ų┘x─▄Ą─│╔╣”Įø(j©®ng)“×(y©żn)Ż¼▓┼─▄ūīŲõīę┤╬į┌┼cÜW╚Rč┼éāĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ųąä┘│÷ĪŻ

ūŅ║¾Ż¼─Ń┐╔ęį╝{╚ļPuig╝»łF(tu©ón)¾wŽĄĄ─ŲĘ┼Ųéā╣Ø(ji©”)╣Ø(ji©”)ķ_╗©Ż║

2017─ĻŻ¼PenhaligonĪ»sĪóLĪ»Artisan Parfumeur║═Eric ButerbaughīŹ(sh©¬)¼F(xi©żn)┴╦õN╩█Ņ~Ą─ā╔╬╗öĄ(sh©┤)į÷ķL(zh©Żng)Ż╗

2022─ĻŻ¼CT▓╩Ŗy│╔×ķ─ĻČ╚ūŅ╩▄ÜgėŁĄ─▓╩ŖyŲĘ┼ŲŻ¼ĀI(y©¬ng)╩š▀_(d©ó)ĄĮ3.1ā|ėóµ^Ż¼═¼▒╚╔ŽØq38%Ż╗

2023─ĻŻ¼Ģr(sh©¬)čbŲĘ┼ŲRabanne│╔×ķPuigŲņŽ┬╩ūéĆ(g©©)ā¶╩š╚ļ│¼10ā|ÜWį¬Ą─ŲĘ┼ŲŻ╗

Carolina HerreraĄ─Good GirlŽŃ╦«ĄŪ╔Ž├└ć°(gu©«)Ģ│õNŽŃ╦«░±Ą─Ą┌Č■├¹Ż╗

ĪŁĪŁ

═¼Ģr(sh©¬)Ż¼Puig╝»łF(tu©ón)į┌╚½Ū“Š½▀xĘųõNŽŃ╦«śI(y©©)äš(w©┤)ųąš╝ō■(j©┤)┴╦11%Ą─╩ął÷(ch©Żng)Ę▌Ņ~Ż¼Äū║§┤╣ų▒ē┼öÓ┴╦╚½Ū“ąĪ▒ŖŽŃ╦«┘ÉĄ└Ż¼│╔×ķą┬ę╗┤·Ū¦ā|├└Ŗy╝»łF(tu©ón)ĪŻ

03

ųąć°(gu©«)ė│╔õ

Puig╝»łF(tu©ón)Ą─░l(f©Ī)š╣┌ģä▌(sh©¼)┼cęÄ(gu©®)äØųąŻ¼┐╔ęį┐┤ĄĮŻ¼Ųõīóųąć°(gu©«)╩ął÷(ch©Żng)▒╗╠ß╔²ĄĮ┴╦ųžę¬Ą─╬╗ų├ĪŻ

╚ź─ĻŻ¼üå╠½Ąžģ^(q©▒)×ķPuig╝»łF(tu©ón)žĢ½I(xi©żn)┴╦10.2%Ą─ĀI(y©¬ng)╩šŻ¼ŲõųąŻ¼ųąć°(gu©«)╩ął÷(ch©Żng)═¼▒╚į÷╦┘▀_(d©ó)ĄĮ25%Ż╗╬┤üĒ(l©ói)Ż¼Puig╝»łF(tu©ón)ėŗ(j©¼)äØŅA(y©┤)ėŗ(j©¼)ĄĮ2025─ĻŻ¼ųąć°(gu©«)╩ął÷(ch©Żng)õN╩█Ņ~īóš╝╚½Ū“Ą─25%ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼Puig╝»łF(tu©ón)įńęč░l(f©Ī)¼F(xi©żn)ųąć°(gu©«)╩ął÷(ch©Żng)Ą─Øō┴”Ż║

2019─ĻŻ¼Puig ŲņŽ┬ā╔┤¾╔│²łŽŃ╦«ŲĘ┼ŲŻ║Penhaligon's ║═ L'Artisan Parfumeurķ_╩╝▀M(j©¼n)▄Ŗųąć°(gu©«)╩ął÷(ch©Żng)Ż╗2021─ĻŽ┬░ļ─ĻŻ¼Puig ŲņŽ┬╦─┤¾ŲĘ┼Ųį┌ųąć°(gu©«)ā╚(n©©i)Ąž├▄╝»ķ_įO(sh©©)¬Ü(d©▓)┴óŠ½ŲĘĄĻŻ¼▓╗ĄĮ░ļ─ĻĢr(sh©¬)ķgŠ═ķ_│÷┴╦╩«ėÓ╝ęķTĄĻŻ╗═¼Ģr(sh©¬)Ż¼Puig╝»łF(tu©ón)Ą─Christina LouboutinĄ╚ŲĘ┼Ųį┘┤╬╚ļ±vųą├Ō╝»łF(tu©ón)╚²üåć°(gu©«)ļH├ŌČÉ│ŪĪŻ

┤╦═ŌŻ¼2021─ĻP(gu©Īn)uig▀Ćģó┼c┴╦ųąć°(gu©«)ŽŃĘšŲĘ┼ŲÜŌ╬ČłDĢ°^Ą─B▌å╚┌┘YŻ¼ū„×ķöU(ku©░)┤¾ųąć°(gu©«)╩ął÷(ch©Żng)░µłDĄ─┤_Č©ąį┼e┤ļĪŻ

╚ń╣¹╗žŅÖPuig╝ęūÕ░l(f©Ī)š╣╩ĘŻ¼─ŃĢ■(hu©¼)░l(f©Ī)¼F(xi©żn)Puig╝ęūÕį┌Ģr(sh©¬)╔ąŅI(l©½ng)ė“Ą─│§╩╝Ęe└█īŹ(sh©¬)ļH╩ŪĪ░▀xō±┤¾ė┌╠ņ┘xĪ▒ĪŻ

20╩└╝o(j©¼)│§Ż¼Antonio PuigŻ©Puig╝»łF(tu©ón)äō(chu©żng)╩╝╚╦Ż®╩ŪéĆ(g©©)═ū═ūĄ─Ė╗Č■┤·Ż¼╝ę└’ū÷▐r(n©«ng)«a(ch©Żn)ŲĘ│÷┐┌┘Q(m©żo)ęū╔·ęŌŻ¼▒ŠįōĮė░ÓĄ─Antonio Puigę“┴¶īW(xu©”)Ų┌ķgĮė╩▄č¼╠šŻ¼├į╔Ž┴╦ŽŃ╦«Ż¼ė┌╩Ū1914─Ļ╗žĄĮ╬„░Óč└äō(chu©żng)┴ó┴╦ŽŃ╦«┘Q(m©żo)ęū╣½╦ŠĪ¬Ī¬Puig╝»łF(tu©ón)Ū░╔ĒĪŻ

┤╦Ģr(sh©¬)Ż¼š²ųĄĄ┌ę╗┤╬╩└Įń┤¾æ(zh©żn)▒¼░l(f©Ī)Ż¼ųą┴óĄ─╬„░Óč└×ķæ(zh©żn)ĀÄ(zh©źng)ļpĘĮ╠ß╣®╬’┘YŻ¼Įø(j©®ng)Ø·(j©¼)Ę┤Č°Ą├ĄĮ░l(f©Ī)š╣Ż¼Antonio PuiĄ─ŽŃ╦«┘Q(m©żo)ęū╔·ęŌę▓įĮū÷įĮ║├ĪŻĄĮ1920─ĻŻ¼Antonio Puigū÷│÷┴╦╬„░Óč└╔·«a(ch©Żn)Ą─Ą┌ę╗┐Ņ┐┌╝tŻ©MiladyŻ®Ż¼┤╦Ģr(sh©¬)Ė³╝ėĖ╗ėąĄ─Antonio Puigų▒Įė┘IŽ┬┐┌╝t╔·«a(ch©Żn)╣®æ¬(y©®ng)╔╠Ą─š¹éĆ(g©©)╣żÅSĪŻ

ų┴┤╦Ż¼Puig╝»łF(tu©ón)ę└┐┐žö(c©ói)┴”║═Įø(j©®ng)╔╠Ņ^─X╠ż╚ļĢr(sh©¬)╔ą╚”Ż¼ļS║¾ę└┐┐žö(c©ói)┴”į┘┤╬īŹ(sh©¬)¼F(xi©żn)Å─ŽŃ╦«┘Q(m©żo)ęūĄĮ┐┌╝t╔·«a(ch©Żn)Ą─▐D(zhu©Żn)ą═Ż¼š²╩Įį┌Ģr(sh©¬)╔ą├└ŖyąąśI(y©©)┴óūŃĪŻ

ū±čŁ▀@ę╗░l(f©Ī)š╣▄ē█EŻ¼ųąć°(gu©«)═Ļ╚½ėąÖC(j©®)Ģ■(hu©¼)šQ╔·ūį╝║Ą─PuigĪŻ

ę╗ĘĮ├µŻ¼ųąć°(gu©«)├└Ŗy╩ął÷(ch©Żng)Š▀éõÅŖ(qi©óng)ä┼Ą─░l(f©Ī)š╣?ji©”)ō┴”ĪŻ╣½ķ_öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼▒³│ąų°╠įīÜĪóČČę¶Īó┐ņ╩ųĪ󊮢|Ą╚ŠĆ╔ŽŪ■Ą└Ą─ß╚ŲŻ¼į┌ūŅĮ³Ą─╩«─Ļ└’,ć°(gu©«)žø├└Ŗy╩ął÷(ch©Żng)ęÄ(gu©®)─Ż│ų└m(x©┤)’j╔²,─ĻŠ∙Å═(f©┤)║Žį÷ķL(zh©Żng)┬╩▀_(d©ó)ĄĮ13.18%Ż╗╠ņžłõN╩█░±å╬ųąŻ¼ńĻ╚Rč┼ę▓į°į┌Ę┤│¼░±╩ūÜW╚Rč┼Ż¼│õĘųš╣¼F(xi©żn)┴╦éĆ(g©©)¾wŲĘ┼ŲĄ─╗Ņ┴”ĪŻ

┴Ēę╗ĘĮ├µŻ¼į┌ć°(gu©«)žøß╚ŲĄ─ä▌(sh©¼)─▄ųąŻ¼Š▀ėą┘YĮīŹ(sh©¬)┴”║═╔╠śI(y©©)ąßėXĄ─═Č┘YÖC(j©®)śŗ(g©░u)Īó┴╦ĮŌąąśI(y©©)┌ģä▌(sh©¼)║═▀\(y©┤n)ĀI(y©¬ng)ęÄ(gu©®)ätĄ─├└Ŗy╝»łF(tu©ón)Ż¼Å─╝Ü(x©¼)Ęų┘ÉĄ└╗“«a(ch©Żn)śI(y©©)µ£ų°╩ųŻ¼═Ļ╚½┐╔ęįĮĶĶbPuigĄ─┬ĘŠĆĪŻ

04

ą┬═§åó╩Š

Puig╝»łF(tu©ón)╔Ž╩ąĄ─ęŌ╬Čų°Ż¼├└ŖyąąśI(y©©)Ī░┤╣ų▒ę╗¾w╗»ē┼öÓĪ▒ą┬═µĘ©ęč▒╗“×(y©żn)ūC┐╔ąąĪŻ

╗ž┐┤░┘─Ļ├└Ŗy░l(f©Ī)š╣╩ĘŻ¼┐╔ęįīóŲõÜwĮY(ji©”)×ķ╚²éĆ(g©©)ų„ę¬ļAČ╬Ż║

1Ż®Ė„ūį×ķš■Ą─╠Į╦„Ų┌Ż©1920─Ļ-1950─ĻŻ®Ż║Ų┌ķgĮø(j©®ng)Üvā╔┤╬╩└Įń┤¾æ(zh©żn)Ż¼Ė„ć°(gu©«)╝꥞ģ^(q©▒)ų«ķgĮø(j©®ng)Ø·(j©¼)┼c╝╝ąg(sh©┤)░l(f©Ī)š╣▀M(j©¼n)│╠▓Ņ«É┤¾Ż¼├└ŖyąąśI(y©©)Ą─Ą─└¹ØÖ(r©┤n)ęįć°(gu©«)äe×ķ╠žš„üĒ(l©ói)äØĘųŻ¼─Ūą®šQ╔·ė┌Įø(j©®ng)Ø·(j©¼)░l(f©Ī)▀_(d©ó)Īó╝╝ąg(sh©┤)Ž╚▀M(j©¼n)ć°(gu©«)╝ęĄ─ŲĘ┼ŲŻ¼═∙═∙šŲ╬šų°ūŅžS║±Ą─└¹ØÖ(r©┤n)ĪŻ

ęįŽŃ╦«×ķ└²Ż¼╩▄19╩└╝o(j©¼)│§Ų┌Ą┌ę╗┤╬╣żśI(y©©)Ė’├³Ą─ė░ĒæŻ¼Ę©ć°(gu©«)Ą─╝Å┐ŚĪó╗»╣ż╝╝ąg(sh©┤)Č╝Ą├ĄĮ┴╦’w╦┘░l(f©Ī)š╣Ż¼×ķ║¾üĒ(l©ói)Ģr(sh©¬)╔ąŽ╚õhéā▒Ē▀_(d©ó)╦╝Žļ╠ß╣®┴╦ėą┴”╣żŠ▀Ż¼į┌┤╦Ų┌ķgĘ©ć°(gu©«)Ģr(sh©¬)čbĪóĘ©ć°(gu©«)ŽŃ╦«’L(f©źng)├ę╚½Ū“Ż¼ŽŃ─╬ā║╩ŪĘ©ć°(gu©«)ŲĘ┼Ųį┌╚½Ū“Ģr(sh©¬)╔ą╚”šŲ╬šįÆšZ(y©│)ÖÓ(qu©ón)Ą─éĆ(g©©)ųą┤·▒ĒĪŻ

2Ż®ĀI(y©¬ng)õNų„ī¦(d©Żo)Ą─öU(ku©░)ÅłŲ┌Ż©1950─Ļ-1980─ĻŻ®Ż║Č■æ(zh©żn)║¾Ż¼Ė„ć°(gu©«)ķ_╩╝æ(zh©żn)║¾ą▐Å═(f©┤)Ż¼┤╦Ģr(sh©¬)Įø(j©®ng)Ø·(j©¼)ĘĆ(w©¦n)▓Įį÷ķL(zh©Żng)ĪŻĘ┼č█ć°(gu©«)ļH╩ął÷(ch©Żng)Ż¼Ė„├└ŖyŲĘ┼Ų░┘╝ęĀÄ(zh©źng)°QŻ¼×ķ┴╦½@╚Ī╩ął÷(ch©Żng)Ż¼├└Ŗy┤¾┼ŲéāĄ┌ę╗┤╬Ī░┴ó╚╦įO(sh©©)Ī▒ĪŻūĪ▀^žÜ├±┐▀Ą─¬q╠½┼«║óĮoūį╝║╚Ī┴╦éĆ(g©©)┘FūÕ├¹ūųĪ¬Ī¬č┼įŖ(sh©®)╠m„ņŻ¼į┌Ė▀Č╦Įųģ^(q©▒)▓╗öÓķ_ĄĻŻ╗═¼Ģr(sh©¬)Ų┌Ż¼ÜW╚Rč┼½@Ą├ŖW╦╣┐©ÅVĖµ¬ä(ji©Żng)Ż©1953─ĻŻ®ĪŻ

3Ż®╝╝ąg(sh©┤)ų„ī¦(d©Żo)Ą─╔ŅĖ¹Ų┌Ż©1980─Ļ-2010─ĻŻ®Ż║ā╚(n©©i)ŠĒų«║¾Ż¼Ė„├└Ŗy┤¾┼Ų│§Š▀ęÄ(gu©®)─ŻŻ¼╔╠śI(y©©)ĀI(y©¬ng)õN╦∙Ā┐ę²Ą─į÷ķL(zh©Żng)ä▌(sh©¼)Ņ^ųØu╦ź╚§Ż¼ė┌╩Ū┤╦Ģr(sh©¬)├└ŖyąąśI(y©©)▀M(j©¼n)╚ļŠ½╝Ü(x©¼)╗»▀\(y©┤n)ĀI(y©¬ng)ļAČ╬Ż¼╩ął÷(ch©Żng)Ą╣ķ]ŲĘ┼Ųīżšęą┬Ą─╣╩╩┬Ī¬Ī¬│╔ĘųĪŻ

ĮėĮ³1980sŻ¼SK-IIÅ─ßäŠŲįŁ┴Žųą╠ߤÆ│÷┴╦PiteraŻ¼╩ŪūŅįńĄ─│╔Ęų╣╩╩┬Ż╗80─Ļ┤·Ą─╚š▒Š╗»ŖyŲĘŲ¾śI(y©©)Ė³╩ŪÅ──w┘|(zh©¼)╚ļ╩ųŻ¼┤¾ųv│╔Ęų╣╩╩┬Ż¼Ā┐ę²ų°š¹éĆ(g©©)╚š▒Š├└Ŗy«a(ch©Żn)śI(y©©)ß╚ŲŻ╗į┘║¾üĒ(l©ói)Ż¼īÜØŹ╔ŅĖ¹¤¤§Ż░ĘĪóÜW╚Rč┼ĮēČ©▓Ż╔½ę“ĪŁĪŁ├└ŖyŲĘ┼Ųéā╝Ŗ╝ŖµiČ©▓╗═¼įŁ┴Ž┘ÉĄ└ŽÓĻP(gu©Īn)Ą─╩ął÷(ch©Żng)└¹ØÖ(r©┤n)ĪŻ

4Ż®ą┬═§┼cą┬śI(y©©)æB(t©żi)Ż©2010─ĻĪ¬Ī¬Ż┐Ż®Ż║ĀI(y©¬ng)õN╣╩╩┬ųvĄĮ╬▓┬ĢŻ¼įŁ┴Ž╝╝ąg(sh©┤)ųØuūĘŲĮŻ¼Puig╝»łF(tu©ón)ū„×ķą┬śI(y©©)æB(t©żi)┤·▒Ē│╔×ķ├└Ŗyą┬═§ĪŻ╬ęéā┐╔ęįŪÕ╬·Ą─┐┤ĄĮŻ║Puig╝»łF(tu©ón)Ą─«a(ch©Żn)śI(y©©)▓ó┘Å(g©░u)┼cš¹║Žų„ę¬├▄╝»░l(f©Ī)╔·į┌2010─Ļ║¾Ż¼Į³15─ĻĄ─š¹║ŽōQüĒ(l©ói)śI(y©©)┐ā(j©®)┼c╩ąųĄĄ─¾@╚╦į÷ķL(zh©Żng)ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼╔Ž╩└╝o(j©¼)╬Õ╩«─Ļ┤·Ż¼į┌Antonio Puig JrĮė╣▄Puig╝»łF(tu©ón)Ģr(sh©¬)Ż¼Š═ĄņČ©┴╦Puig╝»łF(tu©ón)¬Ü(d©▓)╠žĄ─░l(f©Ī)š╣┬ĘŠĆĪŻ

Ę┼č█«ö(d©Īng)Ģr(sh©¬)Ą─├└ŖyĪóĢr(sh©¬)╔ąĪóŽŃ╦«╩ął÷(ch©Żng)ęčĮø(j©®ng)Š▐Ņ^┴ų┴óŻ¼▒╚Ųė▓ų°Ņ^Ųżā╚(n©©i)ŠĒĀI(y©¬ng)õNŻ¼Antonio Puig Jr▀xō±Ą─╩Ū▓Ņ«É╗»Ėé(j©¼ng)ĀÄ(zh©źng)Ī¬ęį┘Y▒Š╩ųČ╬š¹║ŽįO(sh©©)ėŗ(j©¼)Ĥ┼c«a(ch©Żn)śI(y©©)µ£Ż¼╝┤Ž╚┼cįO(sh©©)ėŗ(j©¼)Ĥ║Žū„į┘║Ž┘YĮ©ÅSŻ¼▀M(j©¼n)Č°öU(ku©░)╚▌«a(ch©Żn)ŲĘŠžĻć┼c╩ął÷(ch©Żng)š╝ėą┬╩ĪŻ

┤╦║¾Puig╝»łF(tu©ón)ę╗ų▒čė└m(x©┤)▀@ę╗░l(f©Ī)š╣▀ē▌ŗŻ¼Į±╠ņĄ─PuigĄ─Ū¦ā|╩ąųĄŻ¼ęčĮø(j©®ng)“×(y©żn)ūC┴╦Ī░┤╣ų▒ę╗¾w╗»ē┼öÓĪ▒▀@ę╗╔²╝ē(j©¬)═µĘ©Ą─┐╔ąąąįĪŻ

į┘┐┤ć°(gu©«)žø░l(f©Ī)š╣Ż¼2016─Ļ-2021─ĻŻ¼ć°(gu©«)žø├└ŖyŲĘ┼Ųéāę└┐┐╗ź┬ō(li©ón)ŠW(w©Żng)Ū■Ą└čĖ╦┘ū▀▀^ĀI(y©¬ng)õNöU(ku©░)ÅłŲ┌Ż╗═¼Ų┌Ż¼įŁ┴Ž╣żÅS═©▀^╝ė╔ŅŽ¹┘M(f©©i)š▀Į╠ė²Ż¼īó│╔Ęųų▓╚ļŽ¹┘M(f©©i)š▀ą─ųŪŻ╗2024─ĻŻ¼│╔Ęų³hĄ─╣╩╩┬ĮėĮ³╬▓┬ĢŻ¼Ė„├└ŖyŲĘ┼ŲōĒöDį┌│╔Ęų┘ÉĄ└ųą╝Ü(x©¼)Ęųį┘╝Ü(x©¼)ĘųĪŻ

│¼Š½╝Ü(x©¼)╗»▀\(y©┤n)ĀI(y©¬ng)śI(y©©)æB(t©żi)ęčĮø(j©®ng)Ž▐ųŲ┴╦ąąśI(y©©)ęÄ(gu©®)─ŻĄ─░l(f©Ī)š╣Ż¼2024─ĻQ1Ż¼ųąć°(gu©«)╗»ŖyŲĘ╩ął÷(ch©Żng)ęÄ(gu©®)─ŻāH▀_(d©ó)ĄĮ═¼▒╚│ųŲĮ╦«ŲĮĪŻ║▄’@╚╗Ż¼ć°(gu©«)žø├└Ŗyę▓üĒ(l©ói)ĄĮ┴╦į÷ķL(zh©Żng)£p╦┘Ų┌Ż¼ć°(gu©«)žø├└ŖyĄĮ┴╦▓╗Ą├▓╗╦╝┐╝ą┬į÷ķL(zh©Żng)▀ē▌ŗĄ─Ģr(sh©¬)┐╠ĪŻ

Ę┼č█«ö(d©Īng)Ž┬Ż¼PuigŪĪŪĪ×ķ╦³┐Óė┌į┌╝t║ŻųąŲŲĮŌŽ¹┘M(f©©i)ą─ųŪų«ŠųĄ─ųąć°(gu©«)═¼ąąéāŻ¼╠ß╣®┴╦ę╗éĆ(g©©)äeų┬Ą─ģó┐╝ĪŻ

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)