ńĻ╚Rč┼╝ė├ß═§╣┌║¾Ż¼Ī░┘Y▒Šė╬æ“Ī▒╗“īóķ_ł÷

üĒį┤/Ūõšš

ū„š▀/Adam

2023─Ļ─Ļł¾┼¹┬Č═Ļ«ģŻ¼ńĻ╚Rč┼īŹ¼F╔Ž╩ąęįüĒĄ┌┴∙éĆ─ĻŅ^Ą─į÷ķL.

ć·└@ų°╗ź┬ōŠWśŗĮ©Ą─╗»ŖyŲĘŲĮ┼_Ż¼į┌Ė▀ÅŖČ╚ĪóĖ▀├▄╝»Č╚Ą─ĀIõNŽ┬Ż¼īŹ¼FČÓ³cķ_╗©ĪŻ╔ŅųO╗ź┬ōŠW╦╝ŠSŠ½╦ĶĄ─ńĻ╚Rč┼Ż¼│╔ķLąįėą═¹ę└═ąČÓŲĘŅÉæ┬įĄ├ĄĮčė└mĪŻ

┼c─Ļł¾ę╗Ų│÷üĒĄ─Ż¼▀Ćėą24Q1Ą─Į▌ł¾Ż¼ĀI╩šĪó└¹ØÖ═¼▒╚į÷ķL34.56%║═47.5%ĪŻśO║åĄ─ę╗╝Šł¾ųą┘Y«ažōé∙▒ĒČ╦┬įėąĪ░«ÉŽ¾Ī▒Ż©┤µžøĄ─┤¾Ę∙į÷ķL║═║Ž═¼žōé∙Ą─ŠÅį÷Ż®Ż¼Łh▒╚Ūķør║╦ą─Ą─ūo─wŅÉ│÷¼FęįārōQ┴┐Ż¼Č■╝ŠČ╚Ą─śI┐āį÷╦┘╗“¼F╣š³cĪŻ

Å─═Č┘YĄ─▀ē▌ŗ╔Ž┐┤Ż¼ųąČ╠Ų┌╚į┼f┐┤║├ńĻ╚Rč┼į┌ć°ā╚╩ął÷ųąä┘│÷Ż¼Ą½ā╚ŠĒ║═Ž¹┘MĮYśŗĘų╗»ę¬ūóųžŽ┤ūo║═▓╩ŖyĄ─ØB═Ė┬╩Ż¼ķLŲ┌│÷║ŻÄū║§▀ē▌ŗĢ║Ģr╬┤ėą├„’@ā×ä▌Ż¼┘Y▒Š▓ó┘Å╗“įSīó╩ŪŲõ▓╗Ą├▓╗×ķĄ─┴Ēę╗ł÷ė╬æ“ĪŻ

01

ČÓ³cķ_╗©Ż¼ĄŪ╔Žć°žøŲĘ┼ŲNo.1

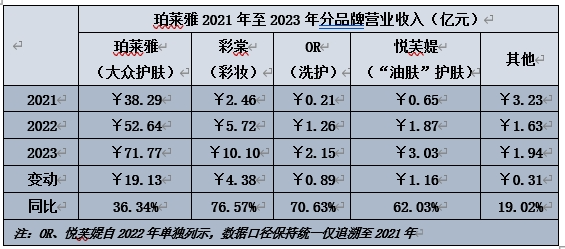

2023─ĻŻ¼ńĻ╚Rč┼ĀIśI╩š╚ļ89.04ā|į¬Ż¼═¼▒╚į÷ķL39.45%Ż©×ķ╔Ž╩ąęįüĒūŅĖ▀į÷╦┘Ż®Ż¼į┌é„Įy└Ž┤¾ĖńŻ©╔Ž║Ż╝ę╗»Ż®▐Dą═ų«ļHĄŪ╔Žć°ā╚╗»ŖyŲĘŲĘ┼ŲĀI╩š═§ū∙Ż¼ŠÓļx░┘ā|ĀI╩šāH▓Ņ┼RķTę╗─_ĪŻ

├½└¹┬╩═¼▒╚╬ó╔²0.24éĆ░┘Ęų³cų┴69.93%Ż¼ų·═Ų┐█ĘŪÜw─Ėā¶└¹ØÖ═╗ŲŲ╩«ā|į¬ĻP┐┌ų┴11.74ā|į¬Ż¼═¼▒╚į÷ķL48.98%Ż¼Ė▀│÷ĀI╩šį÷╦┘9.53éĆ░┘Ęų³cŻ¼’@╩Š│÷ńĻ╚Rč┼ĀI╩š▐D╗»└¹ØÖĄ─ą¦┬╩ų«Ė▀ĪŻ

ńĻ╚Rč┼į┌«aŲĘŠžĻć╔Ž▓╔ė├Ī░ČÓŲĘ┼ŲĪóČÓŲĘŅÉĪ▒▓▀┬įŻ¼ŲņŽ┬ōĒėąĪ░ńĻ╚Rč┼Ī▒ĪóĪ░▓╩╠─Ī▒ĪóĪ░Off&RelaxŻ©ORŻ®Ī▒ĪóĪ░Éé▄ĮŗqĪ▒ĪóĪ░CORRECTORSĪ▒Ą╚ų„ę¬ŲĘ┼ŲŻ¼║Ł╔wūo─wĪó▓╩Ŗy║═Ž┤ūo╚²┤¾ŲĘŅÉĪŻ

2023─ĻŻ¼ńĻ╚Rč┼┐╔ų^ČÓ³cķ_╗©Ż¼Å─ŲĘŅÉ╔ŽĄ─ĮŪČ╚┐┤Ż║

Ż©1Ż®ūo─wŲĘŅÉųąŻ¼║╦ą─═©ė├ŲĘ┼ŲĪ░ńĻ╚Rč┼Ī▒═¼▒╚į÷ķL36.34%Ż╗╠žČ©╚║¾wŻ©ė═ąįŲż─wŻ®ŲĘ┼ŲĪ░Éé▄ĮŗqĪ▒═¼▒╚į÷ķL62.03%Ż╗

Ż©2Ż®▓╩ŖyŲĘŅÉęįĪ░▓╩╠─Ī▒×ķų„Ż¼═¼▒╚į÷ķL76.57%Ż╗

Ż©3Ż®Ž┤ūoŲĘŅÉęįĪ░ORĪ▒×ķų„Ż¼═¼▒╚į÷ķL70.63%ĪŻ

▒M╣▄ĀI╩šį÷ķLĄ─Į^ī”ųĄ╚įęįĪ░ńĻ╚Rč┼Ī▒×ķų„Ż¼Ą½Ųõ╦¹ŲĘ┼Ų║═ŲĘŅÉĄ─ŽÓī”į÷╦┘ĮįĖ▀ė┌║╦ą─«aŲĘŻ¼▓╗āH╩╣Ą├Ī░ńĻ╚Rč┼Ī▒š╝▒╚Ž┬ĮĄ2.67éĆ░┘Ęų³cų┴80.73%Ż¼š¹éĆūo─wŲĘš╝▒╚ęÓŽ┬ĮĄ1.17éĆ░┘Ęų³cų┴85.03%ĪŻ

ōQčįų«Ż¼į┌Ī░ńĻ╚Rč┼Ī▒═Ō▓┐╔·æB╗»╚ĪĄ├▀Mš╣Ą─═¼ĢrŻ¼ęÓĮĄĄ═ī”å╬ę╗ŲĘ┼Ų║═å╬ę╗ŲĘŅÉĄ─ę└┘ć│╠Č╚ĪŻ

02

æ┬į▐Dą═Ż¼╔ŅĄ├╗ź┬ōŠWŠ½╦Ķ

ūo─wŲĘĪó╗»ŖyŲĘ╝░Ž┤ūoė├ŲĘŻ©ĮyĘQ×ķĪ░Ž┤ūo╗»Ī▒Ż®Ą╚▒Š┘|╔Ž╩Ū╗»īW║Ž│╔䮯¼╗»║Ž╬’╝░┼õĘĮøQČ©Ųõ╣”─▄║═ė├═ŠŻ¼śŗų■Ųų¬ūRą═Ą─ūo│Ū║ėĪŻ

Ą½╩Ū╗»īWĄ─╩└Įń╔½▓╩░▀ö╠Ż¼į¬╦žų«ķgĄ─┼÷ū▓ėą¤oŽ▐ĘN┐╔─▄ĪŻ─│ę╗ĘN╣”─▄┐╔ęįė╔ČÓĘNį¬╦žį┌▓╗═¼║Ž│╔Śl╝■Ž┬Ą├ęįīŹ¼FŻ¼ę“┤╦ę▓Š═┤µį┌║Ż┴┐Ą─┼õĘĮŪęĖ„ėąĖ„Ą─Ī░┘u³cĪ▒Ż¼Ė„ÅS╔╠ć·└@ų°ūį╔ĒĄ─«aŲĘśõ┴óŲĘ┼Ų▀MąąĀIõN═ŲÅVĪŻ

Å─Ž¹┘Mīė╝ē╔Ž┐┤Ż¼Ī░Ž┤ūo╗»Ī▒į┌ĮøØ·╦«ŲĮ│ų└m░lš╣Ž┬Š▀éõŽÓ«öĄ─äéąĶī┘ąįĪŻĖ▀├½└¹┬╩║═Ą═ķTÖæį┌╣®ĮoČ╦│õįŻĄ─╝ė│ųų«Ž┬Ż¼╬³ę²┤¾┴┐Ą─┘Y▒Š╣▓═¼ūĘų▀@éĆŠ▐┤¾Ą─CČ╦╩ął÷ĪŻ

╚║ą█ų┬╣ų«Ž┬▀xō±ÖÓ▐DęŲų┴Ž¹┘Mš▀Ż¼▓╗Š▀éõ╬©ę╗ąįĄ─«aŲĘūį╚╗Š═│╔×ķĪ░┐╔▀xĪ▒ų«╬’ĪŻę“┤╦Ż¼ī”ė┌╚╬║╬Ųš═©Ž¹┘MŲĘŲĘ┼ŲČ°čįŻ¼║╦ą─╚į╩Ū═©▀^ĀIõNüĒ╠ßĖ▀╩▄▒ŖĖ▓╔w├µŻ¼└¹ė├Ī░╩ųČ╬Ī▒╠ßĖ▀Øōį┌ė├æ¶▐D╗»┬╩ęįīŹ¼FĮøØ·└¹ęµĪŻ

ć°ā╚Ī░Ž┤ūo╗»Ī▒ąąśIŲ▓Į▌^═ĒŻ¼┤¾ČÓöĄŲĘ┼ŲÅS╔╠Č╝╩Ūė╔┤·╣żÅSč▌▀MČ°üĒŻ¼Å─ŲĘ┼Ų┴”╔Ž▀h▓╗╚ńć°ļHėč╔╠ĪŻńĻ╚Rč┼Å─Ī░▒I░µĪ▒Ż©ŲĘ┼Ų├¹ĘQę“Į³╦ŲÜW╚Rč┼Č°ķLŲ┌ĀÄūh▓╗öÓŻ®ųąĄ─═æūāŻ¼═Ō▓┐ę“╦ž×ķć°│▒’LĄ─┼dŲ╩╣Ą├ć°ā╚Ž¹┘Mš▀ī”ć°žøĄ─ŪÓ▓AČ╚╠ß╔²Ż¼ā╚į┌Ą─║╦ą─╩ŪŲõŠ▀éõŪ░š░ąįĄ─æ┬į▐Dą═Ż¼╚┌╚ļ┴╦╗ź┬ōŠWč¬ę║ĪŻ

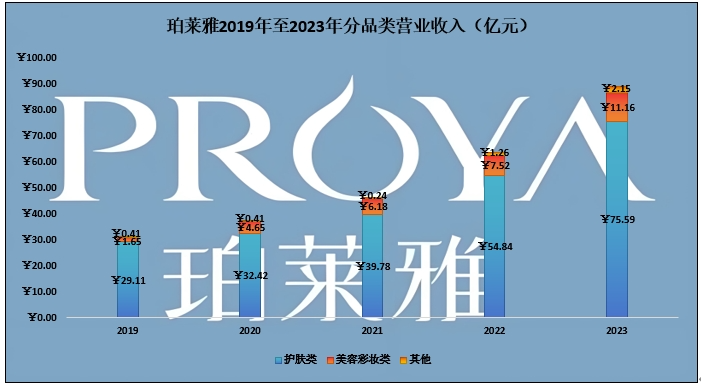

2017─Ļ╔Ž╩ąų┴Į±Ż¼ńĻ╚Rč┼ĀIśI╩š╚ļį÷ķL╝s4▒ČŻ¼▒M╣▄═¼Ų┌õN╩█┘Mė├į÷Ę∙Ż©5.24▒ČŻ®Ė▀│÷ĀI╩šį÷Ę∙Ż¼Ą½┐█ĘŪÜw─Ėā¶└¹ØÖĄ─į÷Ę∙Ż©5.34▒ČŻ®╚įĖ▀ė┌õN╩█┘Mė├į÷Ę∙Ż¼▒Ē├µ╔Ž┐┤╩▄ęµė┌├½└¹ØÖŻ©┬╩Ż®Ą─į÷ķLŻ¼Ą½▒Š┘|╔Ž╩Ūė╔ė┌ńĻ╚Rč┼│╔╣”Ī░įęĪ▒│÷ė├æ¶ą─ųŪęįų┴ė┌ą─Ė╩ŪķįĖ×ķų«ĖČ│÷ęńārĪŻ

Å─2020─ĻŲŻ¼ńĻ╚Rč┼╣▄└Ēīėīóį÷ķL▓▀┬įė╔Ī░Ū■Ą└“īäėĪ▒▐Dūā×ķĪ░«aŲĘ“īäėĪ▒Ż¼▓óīó╣½╦ŠśIäšČ©┴xŪ─¤o┬ĢŽóĄ─Ė─×ķĪ░╣½╦Šų┬┴”ė┌śŗĮ©ą┬ć°žø╗»ŖyŲĘ«aśIŲĮ┼_Ī▒ĪŻ

öĄō■╔ŽŻ¼ńĻ╚Rč┼į┌2019─ĻęčĮøķ_╩╝▀Mąąæ┬į▐Dą═Ż║

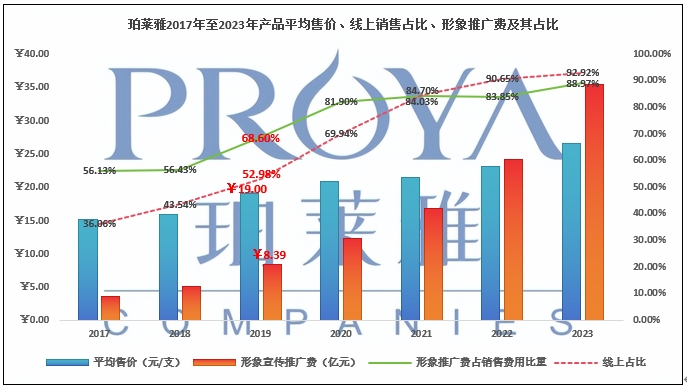

Ż©1Ż®«ö─ĻŠĆ╔ŽĀIśIš╝▒╚│¼▀^ŠĆŽ┬Ż╗

Ż©2Ż®õN╩█┘Mė├ųąĄ─Ī░ą╬Ž¾═ŲÅV┘MĪ▒┤¾Ę∙į÷ķL67.8%Ż¼š╝õN╩█┘Mė├▒╚ųž┤¾Ę∙╠ß╔²9.44éĆ░┘Ęų³cų┴52.98%Ż╗

Ż©3Ż®╣½╦Š┐┌ÅĮŽ┬ŲĮŠ∙╩█ār╠ß╔²20%ų┴19į¬/ų¦ĪŻ2023─ĻŻ¼ŠĆ╔ŽõN╩█š╝▒╚×ķ92.92%Ż¼Ī░ą╬Ž¾═ŲÅV┘MĪ▒š╝õN╩█┘Mė├▒╚ųž×ķ88.97%Ż¼Į^ī”ųĄį÷Ę∙×ķ46.03%ĪŻ

į┌╬ęéā┐┤üĒŻ¼ńĻ╚Rč┼Ą─æ┬į╔ŅĄ├╗ź┬ōŠWŠ½╦ĶĪŻ

į┌┤_Č©ęįŠĆ╔ŽDTC×ķų„ę¬õN╩█Ū■Ą└ų«║¾Ż¼š¹éĆĀIõN╦╝ŠSčĖ╦┘▐DŽ“╗ź┬ōŠW╗»Ż¼╣▄└Ēīėį┌2020─Ļīó╣½╦ŠČ©┴x×ķĪ░ŲĮ┼_Ī▒Ż¼Č°į┌╗ź┬ōŠW╔·æBųąŻ¼╚╬║╬ŲĮ┼_ūŅ║╦ą─Ą─Š═╩Ū┴„┴┐Ż¼ę▓ę“┤╦Ż¼ĀIõNæ┬į╔Ž▒Ńé╚ųžė┌Ī░ę²┴„Ī▒ĪŻ

┼cé„ĮyīŹ¾wķTĄĻ▓╗═¼Ą─╩ŪŻ¼╗ź┬ōŠWīŹ¼F┴╦Ąžė“Ą─┐ńįĮŻ©└²╚ńŻ¼ę╗ŚlČ╠ęĢŅl┐╔ęįčĖ╦┘╗▒ķ┤¾ĮŁ─Ž▒▒Ż®Ż¼Č°ńĻ╚Rč┼│ų└m╝ė┤a═Č╚ļĪ░ą╬Ž¾ą¹é„═ŲÅV┘MĪ▒Ą─║╦ą─į┌ė┌Ż║═©▀^ČÓą╬╩ĮŪę├▄╝»Ą─ĀIõNĘĮ╩ĮīŹ¼FŲĘ┼ŲĄ─Ųž╣ŌČ╚ĪŻ

2023─Ļžöł¾ųąėø▌dī”ńĻ╚Rč┼Ą─ĀIõN╩┬╝■Ż¼ų╗ėą2Īó4Īó12į┬ø]ėą┼¹┬ČŻ¼šµš²Ą─ūī╣Pš▀¾wĢ■ĄĮā╔ŠõįÆŻ║Ī░▓╗╩Ūį┌ū÷ĀIõNŻ¼Š═╩Ūį┌ū÷ĀIõNĄ─┬Ę╔ŽĪ▒Ż¼Ī░╠ņŽ┬║╬╚╦▓╗ūRŠ²Ī▒ĪŻ

▓óŪęųŪ╗█ų«╠Äį┌ė┌Ż¼╠ßĖ▀╩▄▒Ŗ├µĘe║═Ņl┬╩Ą─═¼ĢrųØuīó¤oą╬Ąžīó«aŲĘārĖ±Ä¦▀Mąą╔ŽęŲŻ©▀@╩ŪīŹ¼F▀ģļHą¦ęµĄ─ųž³cŻ¼▓╗ų┴ė┌┬õĄ├éĆį÷╩š▓╗┘ø└¹Ż®Ż¼ūŅĮKīŹ¼F┴╦Ī░ār┴┐²R╔²Ī▒ĪŻ

03

│÷║ŻĪ░┘Y▒Šė╬æ“Ī▒╗“īóķ_ł÷

Į³─ĻüĒŻ¼╣żśIŲĘĪóŽ¹┘MŲĘĄ╚ć°«a╠µ┤·┌ģä▌▒Ē¼F’@ų°Ż¼«ģŠ╣Å─Üv╩Ę£Yį┤╔ŽéĆäeę“╦žī¦ų┬░┤Ž┬┴╦Ī░Ģ║═ŻµIĪ▒Ż¼į┌├±ūÕéź┤¾Å═┼dĄ─┤¾▒│Š░Ž┬Ż¼ć°«aŲĘ┼ŲĄ─šJ┐╔Č╚│ų└m╠ß╔²Ż¼╔§ų┴▓┐ĘųąąśIķ_╩╝│÷¼FÅØĄ└│¼▄ćę²ŅIĢr┤·ĪŻ

Ą½ī”ė┌Ī░Ž┤ūo╗»Ī▒ąąśIČ°čįŻ¼ąąśI▀^╚źĄ─į÷ķL▀ē▌ŗų„ę¬╚įį┌ė┌Ž¹┘M╔²╝ēŻ©║╦ą─╩ŪĮøØ·Ą─░lš╣═ŲäėąĶŪ¾īė╝ēĄ─╠ß╔²Ä¦üĒĄ─žÉ╦■Ż®║═ć°«a╠µ┤·ĪŻ

ńĻ╚Rč┼Ą─░lš╣┬ĘÅĮį┌═Ō▓┐┐┤üĒę╗ų▒ŽĒ╩▄ų°Ė„ĘN╝t└¹Ż¼▓╗šōīŹ┴”▀Ć╩Ū▀\ÜŌŻ¼ų┴Į±Ą─ĮY╣¹╩Ū’@ų°Ą─ĪŻ

Å─Ė„ŲĘŅÉĄ─│╔ķL▒│Š░┐┤Ż║

Ż©1Ż®Ī░ńĻ╚Rč┼Ī▒Ą─║╦ą─į┌ė┌┼õĘĮę²ŅIĄ─ŲĘ┼ŲšJ┐╔Č╚Ż©ārĖ±Ä¦Ż®╠ß╔²Ż¼═©▀^┼õĘĮ╔²╝ēŻ©╝tīÜ╩»3.0Ż®║═Š▐Ņ~ĀIõN▒Ż│ųĪ░┐╣═©├øĪ▒Ą──▄┴”Ż╗╝ÜĘųŅIė“═©▀^▓Ņ«É╗»ū÷┤¾ū÷ÅŖĪ░Éé▄ĮŗqĪ▒Ż©ė═ąįŲż─wŻ®║═Ī░CORRECTORSĪ▒Ż©Ė▀╣”ą¦Ż®Ż╗

Ż©2Ż®▐Zš©╩Į╠ßĖ▀Ī░▓╩╠─Ī▒║═Ī░ORĪ▒į┌▓╩Ŗy║═Ž┤ūoŅIė“Ą─ØB═Ė┬╩Ż╗Ą½╩ŪÄū║§╦∙ėąĄ─ĀIõNČ╝į·Ė∙į┌ć°ā╚Ż¼└²╚ńĪ░▓╩╠─Ī▒Č©╬╗×ķĪ░īŻ×ķųąć°├µ┐ūČ©ųŲĄ─īŻśI╗»ŖyĤŲĘ┼ŲĪ▒ĪóĪ░ORĪ▒Č©╬╗×ķĪ░üåų▐Ņ^ŲżĮĪ┐ĄīŻ╝ęĪ▒ĪŻ

Å─Ī░╚Ōč█┐╔ęŖĪ▒Ą─Ū░Š░╔Ž┐┤Ż¼ųąČ╠Ų┌ā╚ńĻ╚Rč┼Ą─│╔ķL▀ē▌ŗ╚į╩ŪęįõN╩█“īäėŻ¼║╦ą─╗∙ĄAūo─wĪ░ńĻ╚Rč┼Ī▒╩▄▒Ŗ╚║¾w╬┤ų¬Ż¼Ą½─Ż╩Į╔ŽĄ─Ž╚░lā×ä▌┤¾Ė┼┬╩─▄ūī▓╩Ŗy║═Ž┤ūo▒Ż│ų┴╝║├Ą─į÷ķLĪŻ

Č°ų┴ė┌│÷║ŻĄ─▀ē▌ŗĢ║Ģrėą╦∙▒Ż┴¶Ż¼«ģŠ╣║╦ą─Ąū╠N▓╗ūŃŻ¼ŪęĖ▀└¹ØÖ┬╩Ą─║╦ą─į┌ė┌ī”ĘĮ╩ŪĪ░ėąÕX╚╦Ī▒Ż¼ī└▐╬Ą─į┌ė┌Š▀éõĖ³Ė▀Ž¹┘M─▄┴”Ą─ÜWĪó╚šĪó├└į┌Ž¹┘M╔²╝ēĄ─Ī░é„ĮyĪ▒┌ģä▌Ž┬Ż¼╚š╗»Ž¹┘MŲĘ╚ń║╬Å─Ī░Made in ChinaĪ▒┼fėąś╦║ךJų¬ųą═╗ć·Ż¼žĮ┤²ą┬Ą─ųŪ╗█ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį