Ą═ą¦╔╠│¼Ż¼ĻP(gu©Īn)Ą¶ę▓║├

│÷ŲĘ/┬ō(li©ón)╔╠ŠW(w©Żng)

ū½╬─/į¼ät

Äū─ĻŪ░į┌╗ź┬ō(li©ón)ŠW(w©Żng)╔Ž┐┤ĄĮĄ─ę╗ŠõįÆŻ¼Ī░─Ń└Ž┴╦Ż¼Š═įō╦└Ī▒ŻĪ▀@ŠõįÆ┐┤╔Ž╚źėąą®į·ą─Ż¼Ą½ę▓╩ŪęÄ(gu©®)┬╔ĪŻ╚ńĮ±Ą─é„Įy(t©»ng)╔╠│¼Ż¼ę▓š²├µ┼Rų°▓╗öÓ┼dŲĄ─ą┬┴Ń╩█śI(y©©)æB(t©żi)ø_ō¶ĪŻ

01

é„Įy(t©»ng)╔╠│¼Ą─╬ŻÖC(j©®)

Į³╚šŻ¼╚AØÖ╚f╝ęį┌ÅVų▌ĪóĘ╔ĮĪó╔Ž║ŻĄ╚▓╗═¼│Ū╩ąę╔╦ŲŽ▌╚ļķ]ĄĻ│▒Ą─Ž¹Žóę²░l(f©Ī)¤ßūhŻ¼Ė∙ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)Ą─Įy(t©»ng)ėŗŻ¼2024─Ļ4į┬Ż¼╚AØÖ╚f╝ęį┌╚½ć°ų┴╔┘ĻP(gu©Īn)ķ]┴╦8╝ęķTĄĻŻ╗Č°2024─Ļę╗╝ŠČ╚Ż¼╚½ć°ų┴╔┘ėą31╝ę│¼╩ąą¬śI(y©©)Ż¼╔µ╝░╬ųĀ¢¼öĪó┤¾ØÖ░l(f©Ī)Īóė└▌xĪó╬’├└Īó╠ņ║ń│¼╩ąĪó║ą±R§r╔·Īó▓ĘĘõ╔Å╗©Ą╚ų¬├¹ŲĘ┼ŲĪŻ

é„Įy(t©»ng)╔╠│¼Ą─╬ŻÖC(j©®)Ż¼╩ŪéĆ└ŽįÆŅ}Ż¼├┐ĄĮų¬├¹ŲĘ┼ŲĻP(gu©Īn)ĄĻ╗“│÷¼F(xi©żn)žō(f©┤)├µŽ¹ŽóŻ¼▀@ę╗├³Ņ}┐éÜwĢ■▒╗╠ß╝░Ż¼▀±ćuų«║¾Ż¼įSČÓ╚╦ęčĮø(j©®ng)ęŖ╣ų▓╗╣ų┴╦ĪŻ

─▄ē“ėĪūCĄ─Ż¼▀ĆėąĖ„│¼╩ą╔Ž╩ą╣½╦ŠĄ─śI(y©©)┐āŻ║

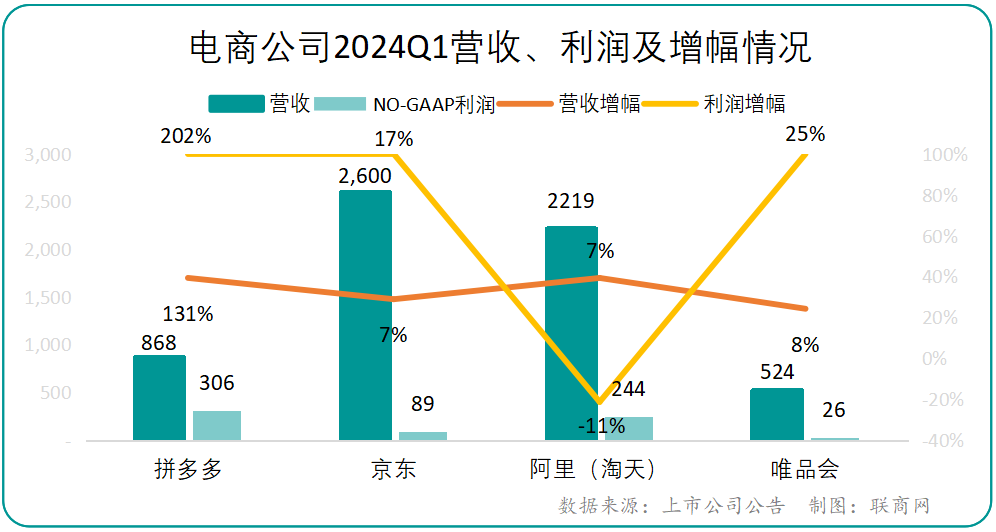

5į┬23╚šŻ¼┤¾ØÖ░l(f©Ī)─Ė╣½╦ŠĖ▀÷╬┴Ń╩█░l(f©Ī)▓╝2024žöł¾’@╩ŠŻ¼╣½╦ŠīŹ(sh©¬)¼F(xi©żn)ĀI╩š725.67ā|Ż¼═¼▒╚Ž┬ĮĄ13.3%Ż¼─Ļā╚(n©©i)╠Øōp16.68ā|Ż¼ĻP(gu©Īn)ķ]┴╦20╝ę┤¾┘uł÷Ż¼╠ØōpĄ─ų„ę¬įŁę“?y©żn)ķž?f©┤)¼F(xi©żn)Į┴„ķ]ĄĻĪóĻP(gu©Īn)ĄĻ╝░ĻP(gu©Īn)ĄĻĄ─┘Y«a(ch©Żn)║═╔╠ūu(y©┤)£pųĄĪŻ

į┌ĀI╩š╔ŽŻ¼┤¾ØÖ░l(f©Ī)Į³7─Ļ▀B└m(x©┤)Ž┬╗¼Ż¼ęčÅ─2017─ĻĄ─1023ā|Ą°ų┴725.67ā|Ż╗▀Ćėąė└▌xŻ¼2023žö─Ļ?du©¼)I╩š786.42ā|Ż¼═¼▒╚Ž┬╗¼12.7%Ż¼Üwī┘─Ė╣½╦Šā¶└¹ØÖ-13.3ā|Ż¼ā╔╝ęś╦(bi©Īo)ŚUŲ¾śI(y©©)Ą─Šų├µŻ¼š²╩Ūé„Įy(t©»ng)┤¾┘uł÷Š│ė÷Ą─¾w¼F(xi©żn)ĪŻ

ō■(j©┤)┬ō(li©ón)╔╠ŠW(w©Żng)Įy(t©»ng)ėŗŻ¼2023žö─ĻŻ¼14╝ę│¼╩ą╔Ž╩ą╣½╦ŠŻ¼ĀI╩šį÷ķLĄ─ėą4╝ęŪęį÷Ę∙Š∙▓╗│¼▀^10%Ż¼š╝▒╚▓╗ūŃ╚²│╔Ż¼Č°ā¶└¹į÷ķLĄ─ėą10╝ęŻ¼ų╗▓╗▀^8╝ę│÷¼F(xi©żn)╠ØōpŻ¼š╝▒╚Į³┴∙│╔Ż╗ĄĮ2024Q1Ż¼Įy(t©»ng)ėŗĄ─9╝ę│¼╩ą╔Ž╩ą╣½╦ŠųąŻ¼ĀI╩šį÷ķLĄ─āHėą3╝ęŻ¼└¹ØÖį÷ķLĄ─ėą4╝ęŻ¼┼cÅ═(f©┤)╠KæB(t©żi)ä▌ŽÓ▒╚Ż¼ą╬ä▌ę└╚╗▓╗śĘė^ĪŻ

žöł¾┴┴³c(di©Żn)ĻÉ╩÷ųąŻ¼┤¾ČÓĘ”╔Ų┐╔ĻÉŻ¼╝┤▒ŃėąųT╚ńöĄ(sh©┤)ūų╗»Īóą┬śI(y©©)æB(t©żi)Ą╚śI(y©©)äš(w©┤)Ż¼ī”śI(y©©)┐āĄ─└Łäėū„ė├ę▓ĘŪ│ŻėąŽ▐Ż¼ŲõųąĄ─└¹ØÖĖ─╔Ų█EŽ¾Ż¼ČÓęį│╔▒Š┘M(f©©i)ė├╣Ø(ji©”)╩Ī×ķų„Ż¼Ę┼ĄĮ┌ģä▌└’Ż¼╚į╚▒Ę”ķLŠ├äė┴”ĪŻ

Ą½ūŅūī╚╦¤o─╬Ą─Ż¼▀Ć╩ŪŲ¾śI(y©©)▓▀┬į╔ŽŻ¼├µī”ę╗éĆ²ŗ┤¾Ą─īŹ(sh©¬)¾wŽĄĮy(t©»ng)Ż¼įSČÓŲ¾śI(y©©)Ž▌╚ļ┴╦ÄūĮ³╠╔ŲĮĄ─Š│ĄžĪŻ

02

ļŖ╔╠Ą─ø_ō¶

┼cų«ī”æ¬(y©®ng)Ą─Ż¼╩ŪŅ^▓┐ļŖ╔╠╣½╦ŠŻ¼╦¹éā╦Ų║§Ė³┐ņĄ─Ą├ĄĮ┴╦Å═(f©┤)╠KĪŻ

2024Q1Ż¼Ņ^▓┐ļŖ╔╠╣½╦Šę╗╝ęŠ═┐╔├ļĄ¶Äū╝ęīŹ(sh©¬)¾w┴Ń╩█Ą─śI(y©©)┐āŻ¼ŽÓī”Č°čįŻ¼└¹ØÖĖ³╩Ūėą┤¾Ę∙Ą─╠ß╔²ĪŻ

ļŖ╔╠╣½╦ŠĮ³Äū─Ļę▓į°įŌė÷▀^┘|(zh©¼)ę╔Ż¼╠žäe╩Ū░ó└’║═Š®¢|ĪŻĮ³ā╔─ĻŻ¼ę▓│╔┴╦ļŖ╔╠éāĄ─š{(di©żo)š¹║═Ę┤╦╝Ų┌Ż¼ļSų°äō(chu©żng)╩╝╚╦Ą─╗žÜwŻ¼┤¾ÅSéā▓╔╚Ī┴╦ėąą®ŽÓ╦ŲĄ─äėū„Ż║

Ż©1Ż®ė├æ¶æ(zh©żn)

¤ošō░ó└’Ą─╚²┤¾╗žÜw(╗žÜwė├æ¶Īó╗žÜw╠įīÜĪó╗žÜw╗ź┬ō(li©ón)ŠW(w©Żng))Ż¼▀Ć╩ŪŠ®¢|╚²┤¾▒ž┌Aæ(zh©żn)(ā╚(n©©i)╚▌╔·æB(t©żi)Īóķ_Ę┼╔·æB(t©żi)Īó╝┤Ģr┴Ń╩█)Ż¼ļŖ╔╠╣½╦ŠūŅ├„’@Ą─Č╝╩Ū┐ĖŲė├æ¶┤¾ŲņŻ¼░┘ā|ča(b©│)┘NĪóęį┼fōQą┬Īó╦═žø╔ŽķTĪó╔²╝ēVIPĘ■äš(w©┤)Ą╚Ż¼Č╝į┌╦└┐─ė├æ¶ą¦┬╩ĪŻ

Į³Ų┌Š®¢|īóąĪĢr▀_(d©ó)║═Š®¢|ĄĮ╝ę╔²╝ē×ķŠ®¢|├ļ╦═Ż¼╝┤Ģr┴Ń╩█ŅI(l©½ng)ė“ę▓į┌Ž“śOų┬ŠĒĪŻ

Ż©2Ż®╬³╝{ā×(y©Łu)┘|(zh©¼)╣®æ¬(y©®ng)╔╠

Š®¢|Ą─2023─Ļķ_åó┤║ĢįėŗäØŻ¼═©▀^Ī░0į¬įć▀\(y©┤n)ĀIĪ▒Ī░ą┬ĄĻ┤¾ČY░³Ī▒Īó╚ĪŽ¹ŲĮ┼_╩╣ė├┘M(f©©i)Ą╚12ĒŚ(xi©żng)Ę÷│ų┼e┤ļ╬³ę²╔╠╝ę╚ļ±vŻ¼2024─ĻŽ╚║¾┼c┬ō(li©ón)ŽļĪó3MĪóļpģRĪóŠ┼─┴ĪóąĪ├ūĄ╚▀_(d©ó)│╔æ(zh©żn)┬į║Žū„Ż¼2024─Ļ618Ė³╩ŪųŲČ©┴╦│¼╝ēį÷Ę∙ėŗäØŻ╗░ó└’Ė³Ė─╣®æ¬(y©®ng)╔╠┐╝║╦ĘĮ╩ĮĪó╝ėÅŖ(qi©óng)┼c║╦ą─╔╠╝ęĄ─╗źäėŻ¼╬©ŲĘĢ■═Ųäė┼c╣®æ¬(y©®ng)╔╠Ą─║Žū„Č©ųŲŻ╗ČČę¶ę▓╩Ū═©▀^Ė„ĘNš■▓▀╬³ę²╔╠╝ęĪŻ

║╦ą─ę╗³c(di©Żn)Ż¼Č╝╩Ūų°┴”Ė─╔ŲŲĮ┼_Ą─╣®Įoé╚(c©©)╔·æB(t©żi)Ż¼╠ß╣®Ė³ČÓĄ─ė├æ¶ārųĄĪŻ

Ż©3Ż®╚╦╣żųŪ─▄æ(zh©żn)

Äū║§╦∙ėąĄ─┤¾ŲĮ┼_Č╝═Ų│÷┴╦ūį╝║Ą─AI╣żŠ▀Ż¼░ó└’═Ų│÷═©┴xŪ¦å¢▓óÅŖ(qi©óng)╗»į┬ų«░Ą├µĄ╚AI═Č┘YŻ¼Š®¢|░l(f©Ī)┴”čįŽ¼┤¾─Żą═Ī󊮹£ŲĮ┼_╝░öĄ(sh©┤)ūų╚╦Ż¼╬©ŲĘĢ■Ą─Ī░│»ÅžĪ▒┤¾─Żą═ūóųžAI╔·│╔╠ß╔²▀\(y©┤n)ĀIą¦┬╩Ż¼ČČę¶═Ų│÷Č╣░³Ą╚ČÓ┐ŅA(y©┤)I╣żŠ▀Ż¼Ų┤ČÓČÓļm╚╗ø]ėą╣½▓╝┤¾─Żą═├¹ūųŻ¼Ą½Ųõę╗ų▒į┌čą░l(f©Ī)ĘĮ├µ═Č╚ļŻ¼═Ųäė«a(ch©Żn)śI(y©©)öĄ(sh©┤)ūų╗»╔²╝ēĪŻ

╦∙ėą▀@ą®äėū„Ż¼ą╬╩Į▓ó▓╗ųžę¬Ż¼ųžę¬Ą─╩Ūš¹éĆ╔·æB(t©żi)Ą─└¹ęµ║═ą¦┬╩▀ē▌ŗŻ╗ėąžSĖ╗Ą─╣®æ¬(y©®ng)╔╠Īóā×(y©Łu)┘|(zh©¼)Ą═ārĄ─╔╠ŲĘĪóĖ▀ą¦┘Ną─Ą─Ę■äš(w©┤)║═Ė▀ą¦ūįŪóĄ─▀\(y©┤n)ĀI¾wŽĄŻ¼▓╗╣▄╩Ūé„Įy(t©»ng)┴Ń╩█▀Ć╩ŪļŖ╔╠Ż¼Ų¾śI(y©©)¤o═Ō║§╩Ū╚┌║Ž┴╦ė├æ¶Īó╣®æ¬(y©®ng)╔╠ĪóåT╣ż╝░Ų¾śI(y©©)ārųĄĄ─╔·æB(t©żi)¾wŽĄĪŻ▀^╚źé„Įy(t©»ng)┤¾┘uł÷’L(f©źng)╗Ą─Ģr║“Ż¼╠Ä└ĒĄ─╩Ū═¼śėĄ─å¢Ņ}ĪŻų╗▓╗▀^Ģr┤·═Ųäė┴╦╣żŠ▀║═ĘĮ╩ĮĄ─╔²╝ēĪŻ

Ą½▒╚▌^é„Įy(t©»ng)┴Ń╩█┼cļŖ╔╠Ų¾śI(y©©)Ą─ū„×ķŻ¼╬ęéā─▄┐┤ĄĮ├„’@Ą─▓ŅŠÓĪŻ╚ń╣¹▀@╩Ūę╗ł÷æ(zh©żn)ĀÄŻ¼ą╬╩Į╔ŽęčĮø(j©®ng)▓╗į┘ī”ĘQŻ¼▀@śėę╗▒╚Ż¼įSČÓé„Įy(t©»ng)╔╠│¼▒ž╦└¤oę╔ĪŻ

▀^╚źŻ¼ļŖ╔╠ī”īŹ(sh©¬)¾wįņ│╔║▄┤¾ø_ō¶Ż¼Ą½▒╚▌^«ö(d©Īng)Ž┬Ų¾śI(y©©)Ą─ū„×ķŻ¼╬ęéā┼ąöÓŻ¼Ž┬ę╗ļAČ╬Ż¼▀@éĆø_ō¶ų╗Ģ■Ė³┤¾Ż¼Č°▓╗Ģ■Ė³Ą═ĪŻ

03

┼ų¢|üĒ─▄Š╚šlŻ┐

ėóéź▀_(d©ó)CEO³S╚╩äūį°Įø(j©®ng)ųv┴╦ę╗éĆĪ░╬┤üĒ│╔╣”įńŲ┌ųĖś╦(bi©Īo)Ī▒Ą─Ė┼─ŅŻ¼╦¹šfŻ¼Ī░─Ńæ¬(y©®ng)įōīżšę╬┤üĒ│╔╣”Ą─įńŲ┌ųĖś╦(bi©Īo)Ż¼įĮįńįĮ║├Ż¼įŁę“╩Ū─ŃŽļ▒MįńĄ─┐┤ĄĮūį╝║ū▀į┌š²┤_Ą─ĘĮŽ“╔ŽĪ▒ĪŻ┐╔─▄─Ū╩Ū┐Ų╝╝ąąśI(y©©)Ż¼ī”ŠĆŽ┬┴Ń╩█üĒšfŻ¼Ė³ąĶę¬╦╝┐╝Ą─╩Ūūį╝║Ą─Ī░ą┬ŠĆŽ┬Ī▒Ż¼ĄĮĄūę¬ėą╩▓├┤ų¦³c(di©Żn)Ż┐

2024─Ļ4į┬ęį║¾Ż¼┼ų¢|üĒÄ═Ę÷▓Į▓ĮĖ▀Ą├’@║š│╔┐āŻ¼į┌ąąśI(y©©)śõ┴ó┴╦Š╚┌HĄ─ś╦(bi©Īo)ŚUŻ¼īW(xu©”)┴Ģ(x©¬)┼ų¢|üĒ│╔×ķę╗ĘNĮŌøQĘĮ░ĖĪŻ

Ą½š¹éĆąąśI(y©©)Ą─▀M(j©¼n)▓ĮŻ¼┐┐┼ų¢|üĒę╗╝ę?gu©®)═▓╗▀^üĒŻ¼ę▓▓ó▓╗╩Ū╦∙ėąĄ─Ų¾śI(y©©)Ż¼Č╝Ģ■īW(xu©”)┼ų¢|üĒĪŻĄ½▀@▓ó▓╗ųžę¬Ż¼ųžę¬Ą─╩ŪŲ¾śI(y©©)╩Ūʱę▓ū▀į┌═©═∙├└║├Ą─▀ē▌ŗų«╔ŽĪŻ

┼ų¢|üĒūŅųĄĄ├šõŽ¦Ą─Ż¼▀Ćæ¬(y©®ng)įō╩ŪŲõārųĄ¾wŽĄŻ¼Ą½ūŅĮKĄ─ārųĄīŹ(sh©¬)¼F(xi©żn)Ż¼▀Ć╩Ū┐┐Ų¾śI(y©©)Ą─¼F(xi©żn)ėą┘Yį┤ĪŻ

╩▓├┤╩Ū║├Ų¾śI(y©©)Ż¼┼ų¢|üĒį°Įø(j©®ng)Įo┴╦11ĒŚ(xi©żng)ś╦(bi©Īo)£╩(zh©│n)Ż║

ś╦(bi©Īo)£╩(zh©│n)Ą─▒│║¾Ż¼╩Ū┼ų¢|üĒī”ė┌åT╣żĪó╔╠ŲĘĪó╣®æ¬(y©®ng)╔╠Īó┘uł÷╝░ŅÖ┐═▀@ą®┘Yį┤Ą─Č©╬╗╦╝┐╝Ż¼Ė³╩Ū╚ń║╬ā×(y©Łu)╗»▀@ą®ĮY(ji©”)śŗ(g©░u)ę¬╦žārųĄäė─▄Ą─ęÄ(gu©®)äØŻ¼╦¹æ¬(y©®ng)įō╩Ūųąć°│¼╩ą┴Ń╩█śI(y©©)ūį╬ęģó┐╝Ą─ū°ś╦(bi©Īo)║═ĘeśO█`ąąĄ─ļA╠▌ĪŻ

ų╗╩Ū╬ęéā▓╗ų¬Ą└Ż¼├µī”╚ń┤╦Ę▒ųžĄ─ķTĄĻ┤µ┴┐Ż¼é„Įy(t©»ng)╔╠│¼┐╔ęįė├į§śėĄ─ė┬ÜŌ║═ŲŪ┴”Ż¼╚źŲŲ╚ź┴óŻ¼Įo╩ął÷ę╗ĘNÅžĄūĄ─Ė─ūāŻ¼░³└©åT╣ż├µ├▓Īó╔╠ŲĘ▒Ē¼F(xi©żn)Īó╣®æ¬(y©®ng)╔╠īė╝ēĪó║Žū„š■▓▀Ą╚ĪŻ

įSČÓ╩┬ŪķŻ¼╚ń╣¹«ö(d©Īng)Ū░ęčĮø(j©®ng)╩¦ą¦Ż¼▓óŪęø]ėą╬┤üĒ│╔╣”Ą─įńŲ┌╠žš„Ż¼▒M┐ņą▐š²┐╔─▄╩ŪūŅ╝č▀xō±ŻĪ╝┤▒Ń┼ų¢|üĒŻ¼ę▓Ģ■ėą┴”╦∙▓╗─▄ų«╠ÄŻ¼Š═Ž±╠ØōpķTĄĻŻ¼ė┌¢|üĒę▓šfŻ¼╠Øōp┤¾┴╦Ż¼ū÷Ą─▓╗║├Ż¼ĻP(gu©Īn)ķ]┴╦ę▓╩Ū║├╩┬ĪŻ

▀@śėŲ¾śI(y©©)Š═ėąĖ³ČÓĄ─┘Yį┤Ż¼─▄░č║├ĄĻ╩žūĪŻ¼ūī╗∙▒Š▒P┘Yį┤ėąĖ³║├Ą─¾w¼F(xi©żn)Ż¼ę▓┐╔ęįėąĖ³ČÓŠ½┴”Ż¼╚źū÷ę╗ą®Ė▄ŚUārųĄĖ³┤¾Ą─╩┬ŪķĪŻ

04

īŹ(sh©¬)¾w┴Ń╩█Ą─ūįŠ╚

Ą½ū÷║├Ż¼▀Ć╩Ū╬ęéāĄ─Ų┌═¹Ż¼ī”║▄ČÓ┤¾ĄĻüĒšfŻ¼«ģŠ╣į┌ĮŌøQŠ═śI(y©©)ĪóĘ■äš(w©┤)▌Ś╔õ║═▀BĦ«a(ch©Żn)śI(y©©)ĘĮ├µŻ¼▀Ć╩Ūėą║▄┤¾Ą─ū„ė├ĪŻ

Į³ā╔─Ļé„Įy(t©»ng)╔╠│¼ę▓ū÷┴╦┤¾┴┐Ą─▐D(zhu©Żn)ą═äėū„Ż¼▒╚╚ń▐D(zhu©Żn)ą═Ģ■åTĄĻĪóćLįćš█┐█╗»Īóē║┐s├µĘeĪóŠ½║åŲĘĒŚ(xi©żng)Īóš{(di©żo)š¹┘uł÷Īóū÷ąĪśI(y©©)æB(t©żi)Ż¼▀Ćėąķ_š╣öĄ(sh©┤)ūų╗»Ą╚Ż¼Ą½ī”ė┌┤¾▒PŻ¼╦Ų║§┐é¾wą¦╣¹▓╗┤¾ĪŻ

īŹ(sh©¬)¾w┴Ń╩█ę▓¤oĘ©Ž±ŠĆ╔Ž╣½╦Šę╗śėŻ¼ę╗ę╣ų«ķgūīŅÖ┐═Įń├µ┤¾ūāśėĪŻį┌é„Įy(t©»ng)Ą─╣▄└Ē¾wųŲŽ┬Ż¼▓╗╣▄╩Ū╚½ć°┐é▓┐▀Ć╩Ūģ^(q©▒)ė“┐é▓┐Ż¼╦Ų║§Č╝║▄ļyį┌Č╠ĢrķgŻ¼ūīŲĘ┼Ųą╬Ž¾ėą┤¾Ą─Ė─ė^Ż¼ę╗╝ęę╗╝ęĄ─š{(di©żo)š¹Ż¼ūŅ║¾═∙═∙│╔┴╦▄E▄E░Õė╬æ“ĪŻ

Įø(j©®ng)▀^Į³╩«─Ļą┬┴Ń╩█Ą─ø_ō¶Ż¼Į±╠ņ╬ęéāĖ³─▄ē“ŪÕ│■Ąž┐┤ĄĮŻ¼īŹ(sh©¬)¾w┴Ń╩█śI(y©©)▒Š┘|(zh©¼)╔Ž╩Ūę╗éĆ┬²╔·ęŌŻ¼╦∙ęį╦¹ę▓ąĶę¬ė├┬²▀ē▌ŗŻ¼╠ż╠żīŹ(sh©¬)īŹ(sh©¬)Ą─░č╔·æB(t©żi)╚”├┐éĆŁh(hu©ón)╣Ø(ji©”)ū÷║├Ż¼Č°┼ų¢|üĒĪó╔Į─Ę▀Ćėąķ_╩ą┐═Ż¼Č╝į┌ę╗ų▒▀@śė█`ąąĪŻĮø(j©®ng)Üv▀^ĖĪįĻĪóø_ō¶Ż¼é„Įy(t©»ng)┴Ń╩█śI(y©©)Ė³ąĶę¬╗žÜw╦³Ą─▒ŠüĒ▀ē▌ŗĪŻ

ī”įSČÓķTĄĻüĒšfŻ¼╔╠ŲĘ└Ž╗»Ż¼ārĖ±╠ōĖ▀Ż¼åT╣żę▓ø]ėą╝żŪķŻ¼┘uł÷ø]ėą¤¤╗ÜŌŻ¼Å─┐é▓┐ĄĮķTĄĻ╚▒Ę”╗Ņ┴”Ż¼įSČÓ╔·ęŌūāĄ├É║ąį裣h(hu©ón)Ż¼Č°ĮM┐Śīė╝ēĪóĖ»öĪå¢Ņ}Ż¼╩╣š¹éĆŲ¾śI(y©©)ĮM┐Ś’@Ą├ĘŪ│Ż▒┐ųžŻ¼Ė─ūāĄ─ļyČ╚▓╗╩Ūę╗³c(di©Żn)░ļ³c(di©Żn)ĪŻ

Š═Ž±╚AØÖ╚f╝ęŻ¼Ų¾śI(y©©)▀Ćį┌┴óūŃ▐D(zhu©Żn)ą═Š½ŲĘ│¼╩ąŻ¼┐╔─▄┐┤ĄĮęįŽ┬Ą─ī”▒╚Ż¼╬ęéāŠ═║▄ļyėąą┼ą─ĪŻ

╦∙ęįĮ±╠ņķ]ĄĻĄ─Ż¼Ė³ČÓ╩Ū▀^╚źå¢Ņ}Ą─Ęe└█Ż¼ļSų°ŠĆ╔Ž▀M(j©¼n)ę╗▓Įķ_ŠĒŻ¼š¹éĆ╩ął÷Ą─╣®ĮoĮY(ji©”)śŗ(g©░u)┐╔─▄│÷¼F(xi©żn)▀M(j©¼n)ę╗▓Į▀^╩ŻĄ─Šų├µĪŻ

ī”ė┌─Ūą®Ą═ą¦Ą─ķTĄĻüĒšfŻ¼«ö(d©Īng)ę╗Ūą▀M(j©¼n)╚ļÉ║ąį裣h(hu©ón)Ż¼ę▓įSįńą®ĻP(gu©Īn)ķ]Ż¼╩ŪūŅ║├Ą─Šų├µĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį