░ó└’╦┘┘u═©Ą─į÷ķL▒│║¾Ż¼ĮĶ’L▀Ć╩Ūįņ’LŻ┐

üĒį┤/ą┬▌«daybreak

ū½╬─/└ŅÜg

ā╔─ĻŪ░Ż¼░ó└’║Ż═ŌśIäš▀Ć╩Ū╚╦éāč█ųąĄ─ĪĖ┐Ó║«ų«ĄžĪ╣Ż¼╩YĘ▓│§╚╬░ó└’ć°ļHCEOų«ĢrŻ¼╚╦éāĖ³╩Ūšf╦¹╩Ū▒╗ĪĖ┴„Ę┼Ī╣┴╦ĪŻ

ŲõīŹ╗ź┬ōŠWŲ¾śIųąŻ¼░ó└’╩ŪūŅįń▓╝Šų║Ż═ŌśI䚥─╣½╦ŠŻ¼Č°Ūę▀^╚ź║▄ķLę╗Č╬ĢrķgŻ¼░ó└’ć°ļHśIäšČ╝╩Ū░ó└’╝»łFæ┬įĄ─ųžę¬śŗ│╔ĪŻ

▓╗šō╩ŪÅłė┬╚╬CEOĄ─Ģr┤·Ż¼šfĄ─┤“įņĪĖ░┘─Ļ░ó└’Ī╣Ą─║Ļéź─┐ś╦Ż¼ĪĖ╚½Ū“╗»Ī╣īóŲĄĮ┼eūŃ▌pųžĄ─ū„ė├Ż╗▀Ć╩Ūą┬╔Ž╚╬Ą─ģŪėŠŃæųĖ│÷Ż¼ĪĖ║Ż═Ō╩ął÷╬┤üĒÄū─ĻėąŠ▐┤¾Ą─│╔ķL┐šķgĪ╣Ż¼ī”æ┬įĄž╬╗Ą─ųžę¬ąįČ╝├Ķ╩÷Ą─║▄ŪÕ│■ĪŻ

ų╗╩Ū▀^╚źŻ¼░ó└’ć°ļH▒Ē¼FŲĮŲĮĪŻį°ĮøŽŻ═¹ĮĶų·╩š┘Å¢|─ŽüåļŖ╔╠╣½╦ŠLazadaŻ¼šęĄĮę╗ēKē|─_╩»Ż¼║¾üĒ╚ńęŌ╦Ń▒Pę▓┬õ┐šĪŻ

Ą½╩ŪÅ─2022─ĻĄūķ_╩╝Ż¼░ó└’ć°ļHśIäš╦Ų║§ėąė|ĄūĘ┤ÅŚĄ─█EŽ¾Ż¼ų«║¾Ą─2023─ĻĖ³╩Ūę╗┬ĘŽ“╔ŽŻ¼│╔×ķ░ó└’╝»łFųąį÷╦┘ūŅ┤¾Ą─śIäš░ÕēKĪŻ

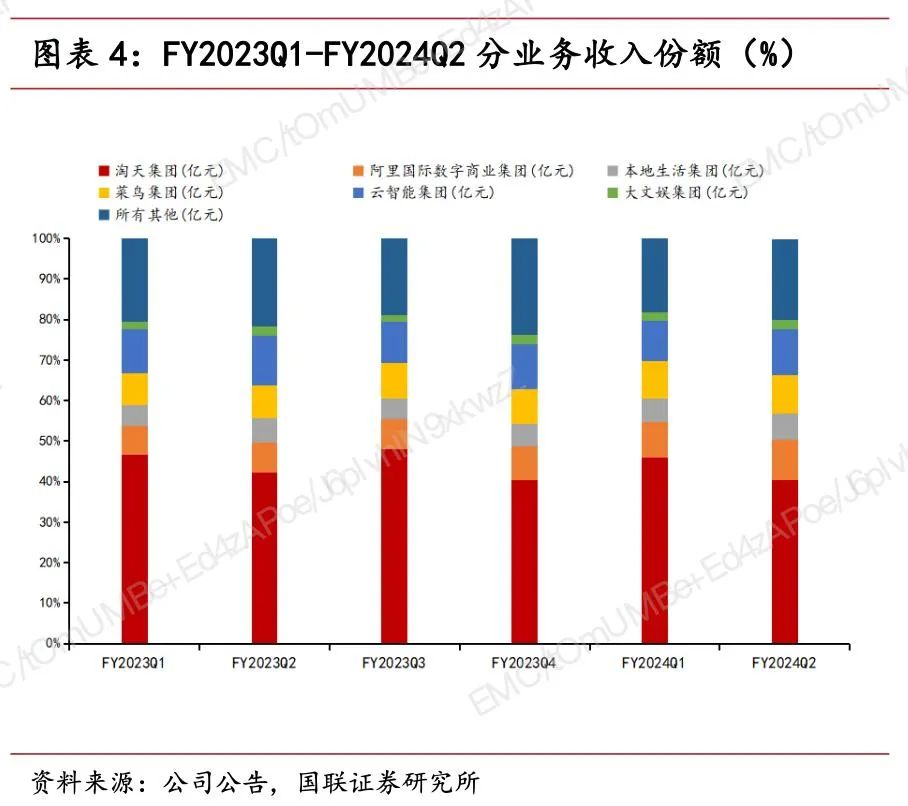

2023─ĻQ1ų┴2024─ĻQ1▀B└m5 éĆ╝ŠČ╚Ż¼░ó└’ć°ļH░ÕēKĄ─═¼▒╚į÷╦┘Ęųäe×ķ 29%Īó41%Īó53%Īó44%Īó45%ĪŻČ°═¼Ų┌ųąć°╔╠śI/║Ż╠ņ╝»łFĄ─į÷╦┘öĄō■ĘųäeāHėą-3%Īó12%Īó4%Īó2%Īó4%ĪŻ

░ó└’│÷║Żęčėą╩«ėÓ─ĻŻ¼Å─╩¦╚źĄ─╩«─ĻĄĮųž¤©ą┬╔·Ż¼░ó└’ć°ļH░l╔·┴╦╩▓├┤Ż¼¤©░l│÷Ą─ą┬╗Ņ┴”Ż¼╩Ūʱ┐╔│ų└mŻ┐

░ó└’ć°ļHį÷╦┘ŅI┼▄╝»łF┴∙┤¾░ÕēK

2024─ĻĄ─Ą┌ę╗éĆ╝ŠČ╚Ż¼░ó└’ć°ļHöĄūų╔╠śI╝»łFęį45%Ą─═¼▒╚į÷╦┘Ż¼│╔×ķ┴∙┤¾śIäš╝»łFųąį÷╦┘ūŅ┐ņĄ─ę╗éĆ░ÕēKĪŻ

═¼Ų┌Ż¼╠į╠ņ╝»łFĪóįŲųŪ─▄╝»łF═¼▒╚į÷╦┘ĘųäeāHėą4%Īó3%ĪŻļŖ╔╠┼cįŲŻ¼╩Ū░ó└’ę╗Č╚ÅŖš{╬┤üĒīóę¬ĪĖģfš{╚┌║ŽĪ╣Ą─ā╔┤¾śIäš╗∙╩»ĪŻ▀@ā╔éĆī”▒╚æę╩ŌĄ─į÷Ę∙Ż¼ūī═ŌĮń░č─┐╣ŌĖ³ČÓŠ█Į╣į┌░ó└’ć°ļHĪŻ

▀@éĆūā╗»▓ó▓╗╩ŪūŅĮ³▓┼░l╔·ĪŻ

įńį┌ūį╚╗─Ļ2023─ĻQ1Ż¼░ó└’Ą─ĪĖć°ļH╔╠śIĪ╣Š═ęč╩Ū┴∙┤¾śIäš░ÕēKĄ─į÷╦┘ų«╩ūŻ¼«ö╝Š═¼▒╚į÷╦┘×ķ29%Ż¼Č°▒╦ĢrĄ─ųąć°╔╠śIŻ¼ę▓Š═╩ŪĮ±╠ņĄ─╠į╠ņ╝»łFŻ¼▀Ć╠Äė┌-3%Ą─žōį÷ķLų«ųąĪŻūį┤╦ų«║¾Ż¼░ó└’ć°ļHśI䚥─═¼▒╚į÷╦┘ķ_╩╝ę²╚╦ĻPūóĪŻ

╚ń╣¹į÷╦┘▀@éĆŠSČ╚▀^ė┌å╬ę╗Ż¼▓╗ūŃęįšf├„░ó└’ć°ļHĄ─ūā╗»Ż¼╩š╚ļžĢ½I▒╚ųžĄ─ū▀ä▌ätĖ³×ķų▒ė^ĪŻ

2022─Ļų┴Į±Ż¼ųąć°╔╠śI/╠į╠ņ╝»łFī”ė┌╝»łF┐é╩š╚ļĄ─žĢ½IŻ¼Å─2022─ĻQ1Ą─69%Ž┬╗¼ų┴2024─ĻQ1Ą─42%ĪŻ═¼Ų┌Ż¼ć°ļH╔╠śI/░ó└’ć°ļHöĄūų╔╠śI╝»łFį┌┐é╩š╚ļĄ─▒╚ųžŻ¼Å─2022─ĻQ1Ą─7%╔Ž╔²ų┴2024─ĻQ1Ą─12%ĪŻ

ī”ė┌ć°ļH╔╠śIĄ─į÷ķLŻ¼žöł¾ųą╠ß╝░╩Ūę“×ķŲõųą┴Ń╩█śIäšš¹¾wėåå╬┴┐Ą─╔Ž╔²ĪŻ

░ó└’ć°ļH╔╠śIĄ─┴Ń╩█śIäšų„ę¬░³└© LazadaĪó╦┘┘u═©ĪóTrendyol Ż¼╦³éā╣▓═¼═Ųäėų°╝»łFėåå╬┴┐Ą─š¹¾wūāäėŻ¼▀^╚ź▀B└m5éĆ╝ŠČ╚Ż©2023─ĻQ1~2024─ĻQ1Ż®Ż¼ėåå╬┴┐Ą─═¼▒╚į÷ķLöĄō■Ęųäe×ķ15%Īó25%Īó28%Īó24%Īó20%ĪŻ

─┐Ū░╚²┤¾ų„꬜IäšųąŻ¼Lazadaį┌š¹éĆ2023─Ļ╝░2024─ĻQ1Ż¼ätę╗ų▒Č╝į┌īŻūóė┌╠ßĖ▀ūā¼F┬╩║═▀\ĀIą¦┬╩Ż¼Ė─╔Ųå╬╬╗ĮøØ·ą¦ęµĪó╩ššŁ├┐å╬╠ØōpŻ¼Å─Č°╠ß╔²╩š╚ļĄ─į÷ķLĪŻ

Trendyol═¼śė╚ń┤╦Ż¼į┌┼¼┴”▒ŻūC═┴Č·ŲõśI䚥─═¼ĢrŻ¼╠ß╔²▀\ĀIą¦┬╩Ż¼ĮKė┌į┌2023─ĻQ2ĮøĀIśI┐ā╩ū┤╬īŹ¼F┴╦š²öĄĪŻĄĮ┴╦Q3Ż¼Trendyolėų▀Mę╗▓ĮöU┤¾śIäš░µłDŻ¼═Č┘Y═žš╣═┴Č·Ųõęį═ŌĄ─śI䚯¼ūŅĮKį┌2023─ĻQ4Ż¼TrendyolĄ─śIäšęčöUš╣ų┴ųą¢|Ąžģ^ĪŻ

Ą½╩Ū░ó└’ć°ļH┴Ń╩█─╦ų┴š¹éĆ│÷║ŻśIäšį÷ķLäė┴”üĒį┤Ż¼▀Ć╩Ū╦┘┘u═©ĪŻ

ŲõīŹ2022─ĻĄ─╦─éĆ╝ŠČ╚Ż¼╦┘┘u═©Ą─ėåå╬┴┐▀Ćį┌▓╗öÓŽ┬Ą°Ż¼ų„ę¬╩Ū╩▄ĄĮÜW├╦į÷ųĄČÉČÉęÄą▐Ė─ĪóÜWį¬ī”├└į¬┘HųĄĄ╚ę“╦žĄ─ė░ĒæĪŻĄ½į┌2023─ĻŻ¼╦┘┘u═©ę╗▓Į▓Įø_Ž“Ė▀³cŻ¼│╔×ķ┴╦ć°ļH░ÕēKųąūŅę½č█Ą─ę╗ĒŚśIäšĪŻ

║╦ą─įŁę“╩ŪŻ¼╦┘┘u═©į┌2023─Ļ─Ļ│§╔ŽŠĆ┴╦ų„┤“Ė▀ąįār▒╚╔╠ŲĘĄ─ą┬ŅlĄ└ChoiceŻ¼ęįŅÉūįĀIĄ─╚½═ą╣▄─Ż╩Į×ķų„Ż¼į┌«ö─ĻĄ┌ę╗╝ŠČ╚Ż¼ChoiceĄ─╚šėåå╬┴┐Š═čĖ╦┘į÷ķLŻ¼ę╗▓óĦäė╦┘┘u═©ėåå╬┴┐Ą─ļp╬╗öĄį÷ķLĪŻ┤╦║¾Choice│╔×ķ├┐éĆ╝ŠČ╚žöł¾ųąĄ─├„ąŪĒŚ─┐Ż¼╩ŪAIDCŻ©░ó└’ć°ļHöĄūų╔╠śI╝»łFŻ®į┌├┐╝ŠČ╚žöł¾ųąųž³c╠ß╝░Ą─ī”Ž¾ĪŻ

Ą½▓╗─▄║÷ęĢĄ─╩ŪŻ¼░ó└’ć°ļH▀^╚źę╗─ĻĄ─ūā╗»Ż¼ļx▓╗ķ_┐ńŠ│ļŖ╔╠Ą─š¹¾wĘ▒śsĪŻ

ųąć°«aśIµ£į┌╚½Ū“╩ął÷Į╗ęūęÄ─Żš╝▒╚įĮüĒįĮĖ▀Ż¼ė╚Ųõį┌Ę■’Śą¼░³ĪóļŖūė«aŲĘĄ╚┐ńŠ│ļŖ╔╠Ąõą═ŲĘŅÉŻ¼├µŽ“ÜW├└ć°╝ęĄ╚Ąõą═╩ął÷Ą─│÷┐┌ęÄ─ŻŻ¼ŅAėŗ│¼▀^╚fā|├└ĮĪŻ▀@ęŌ╬Čų°┐ńŠ│ļŖ╔╠Ą─╠ņ╗©░Õ║▄Ė▀ĪŻ

ė╚Ųõį┌║¾ę▀ŪķĢr┤·Ż¼║Ż═Ō╩ął÷ī”Ė▀ąįār▒╚Ž¹┘MŲĘąĶŪ¾Ė³×ķÅŖ┴ęŻ¼ę╗ą®▌pąĪ╝■╔╠ŲĘŻ¼ųąć°Š▀ėąŠ▐┤¾Ą─«a─▄ęń│÷─▄┴”║═ārĖ±ā×ä▌Ż¼Ė³╩Ū│╔×ķ▀@▓©┐ńŠ│ļŖ╔╠Ą─į÷ķLäė┴”ĪŻ

Ū╦äėĄ░ĖŌĄ─▓╗ų╗╩Ū░ó└’ć°ļHŻ¼▀Ć░³└©Ų┤ČÓČÓĪŻ2023─Ļ9į┬Ż¼║Ż═ŌśIäšTemu│╔×ķŲ┤ČÓČÓą┬Ą─į÷ķLę²ŪµŻ¼Ä═ų·Ų┤ČÓČÓīŹ¼F┴╦ĀI╩š└¹ØÖļpį÷ķLŻ¼Ė³╩Ū╩ąųĄäōŽ┬Üv╩Ęą┬Ė▀ĪŻ

¬Ü┴óšŠSHEINŻ¼į┌2023─Ļ═¼śė╩š╚ļ┤¾ØqŻ¼Ūęķ_╩╝ū÷ŲĮ┼_─Ż╩ĮĪŻėóć°ĪČĮ╚┌Ģrł¾ĪĘį«ę²ę╗Ę▌žöäš╬─╝■ł¾Ą└ĘQŻ¼SHEIN 2023 ─Ļ└¹ØÖ┤¾Ę∙į÷ķLŻ¼╩š╚ļ│¼▀^ 20 ā|├└į¬Ż¼▌^ 2022 ─Ļ 7 ā|├└į¬Ą─ā¶└¹ØÖ┤¾Ę∙į÷ķLĪŻ

╦┘┘u═©ė|ĄūĘ┤ÅŚ▒│║¾

╦┘┘u═©Ą─ß╚Ų╩Ūę╗éĆ└Žśõķ_ą┬╗©Ą─▀^│╠Ż¼ųž┤¾▐Dš█³c╩ŪÅ─2023─Ļ│§╦┘┘u═©╔ŽŠĆChoiceŅlĄ└ų«║¾ķ_╩╝░l╔·Ą─ĪŻČ°▐Dš█Ą─ų¦³cät╩Ū╦┘┘u═©Å─╝āŲĮ┼_─Ż╩ĮŽ“═ą╣▄─Ż╩ĮĄ─▄S▀MĪŻ

éĆųąŠēė╔ļx▓╗ķ_╩YĘ▓Ż¼▀@╬╗įŁ╠įīÜ╠ņžłŪ░┐é▓├Ż¼2022─Ļ│§Įė╣▄░ó└’░═░═║Ż═ŌöĄūų╔╠śI░ÕēKŻ¼╦┘┘u═©Š═▒╗╦¹ęĢ×ķ╩ß└Ēš¹║Ž┐ńŠ│śI䚥─æ┬įųž³cĪŻ╩YĘ▓īó╠įīÜ╠ņžł║Ż═ŌĪóLazadaęį╝░╦┘┘u═©Ą─┐ńŠ│śIäšłFĻĀŻ¼Įyę╗╩šÜwĄĮ╦┘┘u═©Ż¼Į╗ė╔╠įīÜįŁąąśIžōž¤╚╦ÅłäPĘ“╣▄└ĒŻ¼░č╣®Įo▓┐Ęųš¹║Žą╬│╔ę╗éĆ┐ńŠ│╔╠╝ęųą┼_ĪŻ

║¾üĒŻ¼Ų┤ČÓČÓTemu░l¼F┴╦ļŖ╔╠│÷║ŻĄ─└¹Ų„Ī¬Ī¬Ą═ār▓▀┬į+╚½═ą╣▄─Ż╩ĮĪŻ▀@ę╗┼e┤ļŻ¼Ė─ūā┴╦┐ńŠ│ļŖ╔╠Ą─Ė±Šų║═│▒╦«ū▀Ž“ĪŻTemuį┌║Ż═ŌčĖ╦┘ę²▒¼Ą─═¼ĢrŻ¼ę▓ų▒Įėė░Ēæ┴╦Ųõ╦¹ųąć°═µ╝ęĪŻ

2022─Ļ12į┬Ż¼╦┘┘u═©Ė·▀M╚½═ą╣▄Ę■äšĪŻ«öĢr×ķ┴╦£p╔┘ūĶ┴”Ż¼į÷╝ėšfĘ■┴”Ż¼╣ččįĄ─╩YĘ▓ķ_┴╦ę╗┤╬╣▄└Ēš▀┤¾Ģ■Ż¼╠Ž╠Ž▓╗Į^ĪŻ▓╗╔┘¼Fł÷ģóĢ■╚╦åTĘ┤üŻ¼▀@╩Ū╦¹éāį┌¼FīŹ╩└Įń└’Ą┌ę╗┤╬┬ĀĄĮ╩YĘ▓ĪĖšf▀@├┤ČÓįÆĪ╣ĪŻ

╦┘┘u═©Ą─▀@ę╗▐DūāŻ¼×ķ║¾üĒChoiceśI䚥─šQ╔·ĄņČ©┴╦╗∙ĄAĪŻ

╦┘┘u═©▀@ŅÉ┐ńŠ│ļŖ╔╠─Ż╩ĮĄ─║╦ą─├¼Č▄╩ŪŻ¼ŲĮ┼_▌pŻ¼Ą½µ£┬ĘķLĪŻ▀\ĀIé╚ī”▓╗═¼ć°╝꥞ģ^Ž¹┘Mš▀ąĶŪ¾ėąŠ½£╩└ĒĮŌ║═░č╬šŻ¼ī”╔╠╝ęę¬Ū¾Ė³Ė▀Ż╗Č°┬─╝sé╚Ż¼Į╗ęūµ£┬ĘķLŻ¼Å═ļsČ╚Ė▀ĪŻ▀@Äū║§╩ŪąąśI═┤³cĪŻ

╚½═ą╣▄─Ż╩ĮŻ¼ŽÓ«öė┌ŲĮ┼_ī”╩█Ū░Īó╩█ųą║═╩█║¾Č╝ū÷┴╦ę╗Č©Ą─│ą░³Ż¼╔╠╝ę║═╣żÅSų╗žōž¤╣®æ¬µ£Ż¼▀@ūīĄ═┐═å╬ārĪó▌p┴┐Ą─╔╠ŲĘ▀M╚ļ┐ńŠ│┴„═©Łh╣ØĄ─│╔▒Š┤¾┤¾ĮĄĄ═Ż¼¾w“×ģsĖ³║├ĪŻėąĘų╬÷šJ×ķŻ¼╚½═ą╣▄Äū║§╩Ūųž╦▄┴╦┐ńŠ│ļŖ╔╠Ą─╚½µ£┬ĘārųĄĪŻ

į┌╚ź─Ļ2023ūį╚╗─ĻQ3Ą─žöł¾ļŖįÆĢ■ūhųąŻ¼╩YĘ▓ÅŖš{Ż¼ĪĖChoiceĘ■äš▒Š╔Ē╩Ū╗∙ė┌AliExpress╦┘┘u═©▀@ę╗¼F┤µśIäš╔Ž░lš╣│÷üĒĄ─Ż¼╦³▓ó▓╗╩Ūę╗éĆÅ─┴Ńķ_╩╝Ą─ą┬śI䚯¼ChoiceĄ─ė├涾w“×Ģ■▒╚ŲĮ┼_─Ż╩ĮĖ³║├Ż¼ę“┤╦╦³ŲõīŹ╩Ū¼Fį┌“īäėį÷ķLĄ─ų„ę¬äė┴”ĪŻĪ╣

░ó└’Į±─Ļ2024─ĻQ1žöł¾Ż¼ät▀Mę╗▓ĮūC├„┴╦ChoiceĄ──Ż╩Įš²┤_ĪŻĪĖė┌2024─Ļ4į┬Ż¼Choiceš╝╦┘┘u═©š¹¾wėåå╬Ą─╝s70%ĪŻĪ╣

▓╗ų╣ė┌┤╦Ż¼į┌╚½═ą╣▄Ą─╗∙ĄA╔ŽŻ¼╚ź─Ļ8į┬Ż¼╦┘┘u═©ėų═Ų│÷ą┬─Ż╩ĮĪ¬Ī¬░ļ═ą╣▄Ż¼ūī┤¾┴┐╔├ķL▀\ĀIĪóėąžøŲĘā×ä▌Ą─┘Qęūą═ųąąĪ┘u╝ęę▓ģó┼c▀MüĒŻ¼×ķŲĮ┼_ĦüĒĖ³žSĖ╗┴ó¾wĄ─ārųĄĪŻį┌Į±─Ļ1į┬Ż¼▀@ĒŚ─Ż╩Į╚½├µķ_Ę┼ĪŻ

į┌╦┘┘u═©═ŲąąĪĖ░ļ═ą╣▄Ī╣─Ż╩ĮāH1éĆį┬Ż¼Š═ėą2╚fČÓ╔╠╝ęėåå╬į÷ķL│¼▀^100%ĪŻ

▓╗▀^Ż¼─┐Ū░Choice▀Ć╠Äė┌═Č╚ļŲ┌Ż¼╩Ūę╗ĒŚ└¹ØÖ×ķžōĄ─śI䚯¼ė»└¹─▄┴”▀ĆąĶę¬ĢrķgŻ¼╣▄└Ēīė╠ߥĮŻ¼Įžų┴2024─ĻQ1Ż¼Choice┼c╦┘┘u═©▀^╚źŲĮ┼_─Ż╩ĮĄ─ė»└¹ų«ķg╚įėą▓ŅŠÓĪŻ

Choiceį┌▀M╗»

═ą╣▄─Ż╩ĮĖ─ūā┴╦╦┘┘u═©Ż¼▓óŪę▀Ćį┌▓╗öÓ▀M╗»ĪŻ

╗∙ė┌╦┘┘u═©Ą─╚½═ą╣▄─Ż╩ĮŻ¼ChoiceśIäš░lš╣ŲüĒŻ¼öĄį┬ų«║¾Ż¼╦┘┘u═©ėų═Ų│÷ĪĖ░ļ═ą╣▄Ī╣─Ż╩ĮŻ¼Į±╠ņ╬ęéāį┌╦┘┘u═©╦∙ęŖĄ─ChoiceŅlĄ└ĒōŻ¼╝»║Ž┴╦ĪĖ╚½═ą╣▄Ī╣+ĪĖ░ļ═ą╣▄Ī╣ā╔ĘN─Ż╩ĮŽ┬Ą─╔╠ŲĘŻ¼▓┐Ęų╔╠ŲĘ┘NėąĪĖ╬Õ╚š▀_Ī╣ĪóĪĖ═ĒĄĮ▒ž┘rĪ╣ś╦ūRŻ¼ŲĮ┼_├„’@ūāĄ├Ė³╝ėųžęĢė├æ¶Ą─¾w“×ĪŻ

ūŅ│§Ą─╚½═ą╣▄─Ż╩ĮŻ¼ŲĮ┼_─▄ęÄ─Ż╗»┐žųŲ│╔▒ŠŻ¼ūŅĮK▀_ĄĮ╔╠ŲĘĄ─ĪĖśOų┬ąįār▒╚Ī╣ĪŻ▀@éĆ▀^│╠ųąŻ¼╔╠╝ęų╗žōž¤«aŲĘ╣®æ¬Ż¼ŲĮ┼_žōž¤░č┐žŪ░Č╦▀\ĀIĪó║¾┼_┬─╝s╝░╩█║¾Ą╚Łh╣ØŻ¼ę“┤╦Ż¼į┌╚½═ą╣▄─Ż╩ĮŽ┬Ż¼ŲĮ┼_š╝ō■ų°Ė³ČÓų„ī¦ÖÓŻ¼╣®æ¬µ£Ą─ĮM┐Śą¦┬╩ę▓Ė³Ė▀ĪŻ

║¾üĒĄ─▀M╗»¾wĪĖ░ļ═ą╣▄Ī╣─Ż╩ĮŻ¼īóĖ³ČÓĄ─ÖÓ└¹Į╗ė╔╔╠╝ęŻ¼▒╚╚ńžøÖÓĪóČ©ārÖÓ║═▀\ĀIÖÓŻ¼╔╠╝ę┐╔ūįų„ĮøĀIĪóūįų„Č©ārŻ¼ŲĮ┼_ätžōž¤║¾┼_Ę▒¼ŹĄ─╬’┴„┬─╝sĄ╚Ę■äšĪŻ

▒Š┘|į┌ė┌Ż¼ļm╚╗╚½═ą╣▄¾w“×Ė³║├Ż¼╚½┴„│╠░č┐žŻ¼Ą½ŲĮ┼_SKUėąŽ▐Ż¼ęŌ╬Čų°Ę■䚥─╚╦╚║ĘČć·║═Ž¹┘Mł÷Š░ėąŽ▐ĪŻ

ę▓ėą╔╠╝ꎓĪČ▒▒Š®╔╠ł¾ĪĘĘ┤üŻ¼Į±─Ļ─Ļ│§ķ_╩╝Ż¼TEMU║═╦┘┘u═©į┌░ļ═ą╣▄─Ż╩ĮĄ─Ę■äš┴”Č╚╔ŽČ╝ėą╦∙į÷ÅŖŻ¼ĪĖĄ½Č■š▀ī”Č©ārÖÓĄ─äØĘų▀Ćėąę╗ą®▓╗ę╗śėŻ¼▓╗═¼ŲĘŅÉ▀m║ŽĄ──Ż╩Į▓╗ę╗śėŻ¼ąĶę¬╔╠╝ęį┘ū÷┼ąöÓĪ╣ĪŻ

╦┘┘u═©į┌Choiceäé╔ŽŠĆų«ļHŻ¼╩YĘ▓į°į┌2023─ĻQ3Ą─žöł¾ļŖįÆĢ■ūh╔ŽĮŌßīŻ¼▒Š┘|╔Ž╩ŪŽŻ═¹īóįŁ▒ŠĪĖ╝āŲĮ┼_Ī╣Ą─╔╠śI─Ż╩Į╔²╝ē│╔×ķĪĖŲĮ┼_+Choice╚½═ą╣▄Ī╣Ą─╗ņ║ŽąįśIäš─Ż╩ĮĪŻ

¼Fį┌Ż¼Choice▀M╗»×ķ╚½═ą╣▄+░ļ═ą╣▄─Ż╩Įų«║¾Ż¼ę▓Ģ■├µ┼Rę╗ą®ą┬Ą─å¢Ņ}ĪŻ▒╚╚ńŻ¼╚ń║╬╠Ä└Ē┐ńŠ│─Ż╩Į┼c╔╠╝ę░čžøéõĄĮ▒ŠĄžĄ──Ż╩Įų«ķgĄ─▓Ņ«ÉŻ¼ęį╝░į┌▓╗═¼ŲĘŅÉĪó▓╗═¼╩ął÷Ż¼ĄĮĄū▀xō±ęį▒ŠĄž×ķų„▀Ć╩Ūęį┐ńŠ│×ķų„Ą─╔╠śI─Ż╩ĮĄ─å¢Ņ}ĪŻ

ŲĮ┼_Ą─ū÷Ę©╩ŪŻ¼Ž╚Å─ā×ä▌ŲĘŅÉū÷ŲŻ¼į┘śŗĮ©├µŽ“Ė³ČÓŲĘŅÉĄ─╣®æ¬µ£ĪŻ

╦∙ęįŻ¼─┐Ū░AEChoice─Ż╩ĮĄ─ų„ę¬ŲĘŅÉ▀Ć╩Ūę╗ą®Ė³╝ė▀m║Žū÷┐ńŠ│▀\ĀI║═║Į┐š┐ńŠ│╬’┴„Ą─▌pąĪ╝■ĪŻČ°į┌Ēnć°▀@śėĄ─╩ął÷Ż¼╦┘┘u═©ę▓į┌ćLįć═©▀^║Ż▀\Ą─ĘĮ╩ĮŻ¼╚ź┘uę╗ą®ųą┤¾╝■ŲĘŅÉŻ¼ī”▒ŠĄžé}┘u╝ę▀Mąą╠Į╦„ĪŻ

į┌▀^╚źÄūéĆ╝ŠČ╚Ą─žöł¾ļŖįÆĢ■ūhųąŻ¼╩YĘ▓ī”ė┌Choice▓╗öÓé„▀_│÷Ą─╩Ūųö╔„Ą─śĘė^Ż¼▒╚╚ńśIäšš¹¾wĄ─UEŻ©å╬╬╗ĮøØ·─Żą═Ż®▀Ćį┌┐ņ╦┘╩šö┐Ż╗śIäšį÷ķL×ķĄ┌ę╗ā׎╚╝ēŻ¼═¼Ģrę▓īóā×╗»š¹¾wĄ─śIäš└¹ØÖĪŻ

į┌│ų└mé„▀_│÷ā×╗»śIäšą¦┬╩Ą─═¼ĢrŻ¼╩YĘ▓▀ĆšJ×ķChoiceėą╦³¬Ü╠žĄ─▓Ņ«ÉąįŻ¼╦³▀Ć┐╔ęį┼c¢|─ŽüåĄ─LazadaĪóųą¢|┼c═┴Č·ŲõĄ─Trendyol▀@ą®▒ŠĄžŲĮ┼_┤“═©Ż¼ūīChoiceĄ─╔╠ŲĘ┐╔ęįų▒Įė═©▀^▀@ą®ŲĮ┼_Ž“╩ął÷õN╩█ĪŻ

į┌▀@ą®╩ął÷Ż¼▓╗ė├į┘ųžą┬╚źū÷║▄┤¾Ą─═Č╚ļ╚źĮ©┴óCČ╦ŲĘ┼ŲŻ¼┐╔ęį║═ęčĮøėąĄ─CČ╦ŲĘ┼Ų▀MąąĮY║ŽŻ¼┐ņ╦┘ĄžŽ“▀@ą®╩ął÷ū÷╔╠ŲĘŅÉą═ča│õĪŻ

╩YĘ▓Žļę¬Ė─ūāĄ─Ż¼╩Ū░ó└’į┌║Ż═ŌĄ─š¹¾w╔·┤µų«æBĪŻ¤ošō╩Ū╦┘┘u═©▀Ć╩ŪChoiceŻ¼’@╚╗Č╝▓╗Ģ■ų╣▓Įė┌┤╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį