▓═’ŗ└Ž░ÕéāĄĮĄūį┌▒»ė^╩▓├┤Ż┐

│÷ŲĘ/▓═ė^Šų

ū„š▀/├Žę╗

╚ńŅ}Ż¼▓═’ŗ└Ž░ÕéāĄĮĄūį┌▒»ė^╩▓├┤Ż┐

┐╔─▄║▄ČÓ╚╦Ģ■ėXĄ├╣Pš▀╩ŪĪ░šŠų°šfįÆ▓╗č³╠█Ī▒ĪŻ┤_īŹŻ¼Ė„éĆ╔ńĮ╗├Į¾w╔Ž Ż¼Č╝│õ│Ōų°▀@śėĄ─Ī░▒»ė^┬Ģę¶Ī▒Ż║

Ī░Į±─Ļ▒╚╚ź─ĻļyŻ¼7į┬▒╚6į┬ļyŻ¼6į┬▒╚5į┬ļyĪŻę╗─Ļ▒╚ę╗─ĻļyŻ¼▓═’ŗĄ─ķLĄŁ╝ŠüĒ┼R ĪŻĪ▒

Ī░ęčĮø▀B└m╠Ø9éĆį┬┴╦Ż¼▀Ćį┌╦└ō╬Ī▒ĪŻ

Ī░ĄĻĻP┴╦Ż¼įOéõ┘uĮo┴╦Č■╩ų╗ž╩š╔╠Ż¼▓╗Ė╔▓═’ŗ┴╦Ī▒ĪŻ

║▄ČÓ╚╦Ģ■Ę┤±g╣Pš▀Ż¼šfĄ─╩Ū╩┬īŹ░ĪŻ¼▓╗╚╗─žŻ┐▒»ė^╩▓├┤─Ń▓╗ų¬Ą└å߯┐─Ń┐┤┐┤žöł¾Ż¼║ŻĄūōŲĪóŠ┼├½Š┼┐═å╬ār╩Ū▓╗╩ŪČ╝ĮĄ┴╦Ż┐ęįŪ░Č╝äė▓╗äė╚┌┘YĪó»é┐±öUÅł Ż¼─Ń┐┤┐┤¼Fį┌┤¾╦┴öUÅłĄ─▀ĆėąÄūéĆŻ┐┤¾┼·▓═’ŗĄĻĄ╣ķ]Īó├└╩│Įų┬õ─»Ż¼─Ń┐┤▓╗ĄĮŻ┐

ęį╔Ž▀@ą®¾wĖąŻ¼Č╝╩ŪšµīŹĄ─Ż¼┐╔╩ŪŻ¼▀@ą®╩Ū╩┬īŹĄ─╚½├▓å߯┐▓═’ŗąąśIšµĄ─ėą─Ū├┤▒»ė^å߯┐

╚ń╣¹šµĄ─║▄▒»ė^Ż¼×ķ╩▓├┤▓═’ŗ┤¾▒PĄ─öĄō■╚į╚╗į┌į÷ķLŻ┐×ķ╩▓├┤╔Ž╩ąĄ─▓═’ŗŲĘ┼Ųš¹¾wöĄō■Č╝▀Ć▓╗ÕeŻ┐×ķ╩▓├┤▒¼│÷Ą╣ķ]ĪóšfĪ░▓═’ŗ▓╗║├Ė╔Ī▒Ą─║├ČÓČ╝╩Ū▓═’ŗąĪ░ūĪó╝ė├╦╔╠Ż┐

▓═’ŗąąśIšµīŹĄ─ŪķørĄĮĄū╩Ūį§śėĄ─Ż┐├┐ĘĻūā╗»Ż¼ŪķŠw┐é╩ŪŽ╚š╝ō■Ė▀╬╗ Ż¼ų╗ėą┐═ė^┴╦ĮŌšµīŹŪķørŻ¼▓┼ėąų·ė┌Ž¹Õ¶ŪķŠwŻ¼ū÷│÷š²┤_Ą─ĮøĀIäėū„ĪŻ

01

Ī░▒»ė^šōš{Ī▒Åø┬■Ż¼Ą½╚½ć°▓═’ŗį┌į÷ķL

Ī░Į±─Ļ═╗╚╗▓╗Ģ■┼¬┴╦Ż¼ĖąėX«aŲĘėąå¢Ņ}Ż¼Ę■äšę▓ėąå¢Ņ}Ż¼ ╔╠ł÷ę▓ėąå¢Ņ}ĪŻĪ▒

Ī░ķ_ĄĻ║├ČÓ─Ļ┴╦Ż¼Į±─Ļ║├ļyŻ¼įōį§├┤łį╩žŽ┬╚źŻ¼šl─▄ĖµįV╬ęŻ┐Ī▒

Ī░¼Fį┌ķ_ĄĻšµĄ─▓╗╚ń┤“╣żŻ¼¤o─╬ęčĮøŽ▌▀M╚ź┴╦Ż¼│ķ▓╗ķ_╔ĒĪŻĪ▒

Ī░Č╝šf░ŠŽ┬╚ź░č═¼ąą░Š╦└┴╦Š═╩Ūä┘└¹Ż¼Ą½ėąø]ėą┐╔─▄Ž╚░čūį╝║Ą─ĄĻ░Š╦└Ż┐

łD/▓═ė^ŠųųŲū„Ż¼ČČę¶įušō

┤“ķ_╔ńĮ╗├Į¾wŻ¼▓╗╔┘▓═’ŗ└Ž░ÕČ╝į┌╩Ń░lų°ŅÉ╦ŲĄ─▒»ė^ŪķŠwĪŻ

Ą½ę▓ėą╚╦▒Ē╩ŠŻ║Ī░éĆéĆČ╝šf▓═’ŗļyū÷Ż¼─Ļ─ĻČ╝šf▓═’ŗļyū÷Ż¼╬ę┐┤ėąĄ─ĄĻ╔·ęŌ║▄║├░ĪĪŻĪ▒

╦∙ęįŻ¼▓═’ŗ└Ž░ÕéāĄ─▀@ą®▒»ė^ŪķŠwŻ¼─▄┤·▒ĒšµīŹĄ─ĮøĀI¼FĀŅå߯┐

┤_īŹėą▓┐Ęų¼FŽ¾Ż¼╩Ūī”æ¬┴╦▀@ĘN▒»ė^ŪķŠwĄ─ĪŻ

╠ņč█▓ķöĄō■’@╩ŠŻ¼Įžų┴2024─Ļ6į┬30╚šŻ¼ć°ā╚▓═’ŗŽÓĻPŲ¾śIūóõNĪóĄ§õN┴┐▀_ĄĮ105.6╚f╝ęĪŻī”▒╚╚ź─ĻŻ¼2023─Ļ╚½─ĻŻ¼Ą§õNĪóūóõNĄ─▓═’ŗŲ¾śIöĄō■╩Ū135.9╚f╝ęĪŻ

╬┤üĒ░ļķ]ĄĻöĄŻ¼┌s╔Ž╚ź─Ļę╗š¹─ĻĄ─ķ]ĄĻöĄŻ¼▀@╦Ų║§│╔×ķ┴╦┌ģä▌ĪŻ

╚ź─Ļę▓╩Ū╚ń┤╦ĪŻ2023─Ļ╔Ž░ļ─Ļ▓═’ŗŽÓĻPŲ¾śIĄ§õNĪóūóõN┴┐▀_ĄĮ┴╦47.19╚f╝ęŻ¼Č°2022─Ļ╚½─ĻūóõNĄ§õNĄ─▓═’ŗŲ¾śIöĄ┴┐╩Ū51.9╚f╝ęĪŻ

Ą╣Ž┬Ą─Ė³ČÓ┴╦Ż¼─ŪĢ■▓╗Ģ■╩Ūą┬ķ_Ą─ĄĻę▓ūāČÓ┴╦Ż┐▓óø]ėąĪŻ

╠ņč█▓ķöĄō■’@╩ŠŻ¼Įžų┴2024─Ļ6į┬30╚šŻ¼ć°ā╚▓═’ŗŽÓĻPŲ¾śIą┬ūóāį┴┐▀_ĄĮ134.6╚f╝ęĪŻī”▒╚╚ź─Ļ╔Ž░ļ─ĻŻ¼2023─Ļ╔Ž░ļ─Ļ╚½ć°▓═’ŗśIą┬į÷ūóāįŲ¾śI167.6╚fėÓ╝ęĪŻą┬ķ_Ą─ĄĻ▒╚╚ź─Ļ═¼Ų┌╔┘┴╦33╚f╝ęĪŻ

ą┬ķ_Ą─╔┘Ż¼Ą╣ķ]Ą─ČÓŻ¼▀@┤_īŹ║▄ļyūī╚╦śĘė^ĪŻ

į┘▒╚╚ńŻ¼ėą▓═’ŗ└Ž░Õ▒Ē╩ŠŻ¼ęįŪ░ę╗─Ļ─▄┘Ź30ČÓ╚fį¬Ż¼¼Fį┌ę╗─Ļ┘Ź╩«Äū╚fČ■╩«Äū╚fį¬ĪŻ

▀ĆėąŻ¼ĖŃārĖ±æĄ─Ż¼╠Ø▒Š┘Ź╚╦ÜŌĄ─▒╚▒╚Įį╩ŪŻ¼ėąą®╗ÕüĄĻ470į¬Ą─4╚╦▓═Ż¼Ą═ārłF┘Åų╗ę¬177į¬Ż¼╚ąę║═ÄņĄŽ┐¦Ę╚Ą─9.9į¬ārĖ±æŻ¼╔§ų┴░č╚ąęūį╝║Č╝ŠĒĪ░╠ØĪ▒┴╦ĪŻ

Ė▀Č╦▓═’ŗĪó├ūŲõ┴ų▓═ÅdŅlŅl▒╗é„Ą╣ķ]Īóķ]ĄĻŻ╗ę╗ą®║╦ą─╔╠╚”Ą─╔╠õüŻ¼äė▌m┐šūŌ3éĆį┬ŲĪŻ

ķ]ĄĻČÓĪó┘ŹÕX╔┘ĪóĄ═ārĪó┐šūŌŻ¼▀@ą®¼FŽ¾Ą─▒│║¾ę▓┤_īŹėąę╗ą®┐═ė^ę“╦žĪŻ▒╚╚ńŻ¼Ų¾śI┐s«a┐såTĪó═ŌüĒäš╣ż£p╔┘Īóųą«aļA╝ēŽ¹╩¦Ż¼▀@ą®Č╝ūī▓═’ŗ└Ž░ÕéāĖą╩▄ĄĮĪ░═Ō│÷Š═▓═Ą─╚╦ūā╔┘┴╦Ī▒ĪŻ

ō■ć°╝ęĮyėŗŠųūŅą┬öĄō■’@╩ŠŻ¼5į┬▓═’ŗ╩š╚ļ4274ā|į¬Ż¼į÷ķL5.0%Ż¼ŲõųąŽ▐Ņ~ęį╔Ž▓═’ŗ╩š╚ļ1215ā|į¬Ż¼═¼▒╚į÷ķL2.5%Ż╗1-5į┬Ę▌▓═’ŗ╩š╚ļ21634ā|į¬Ż¼į÷ķL8.4%Ż¼ŲõųąŽ▐Ņ~ęį╔Ž▓═’ŗ╩š╚ļ5858ā|į¬Ż¼═¼▒╚į÷ķL5.9%ĪŻ

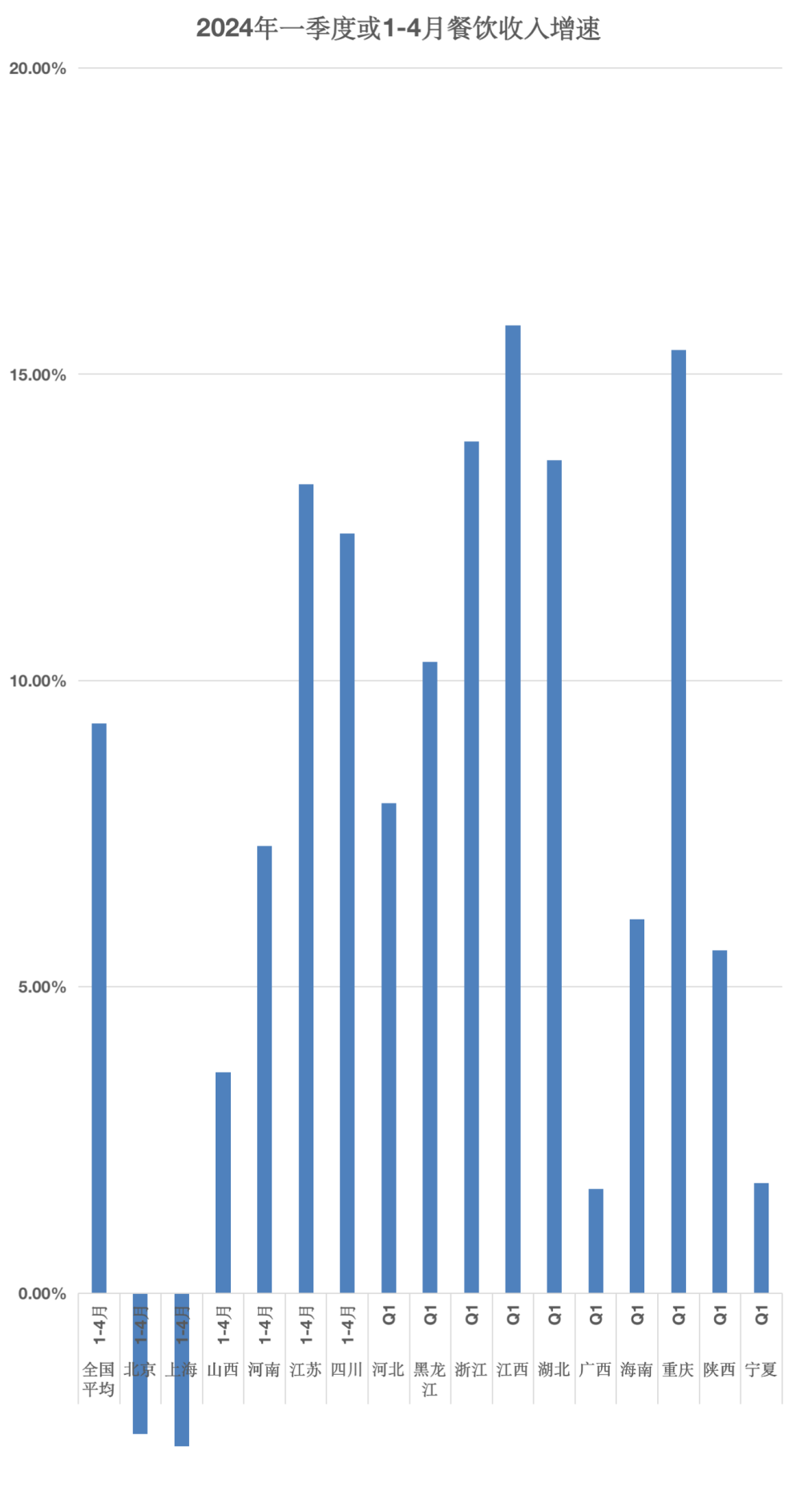

▓═ė^Šų▒P³c┴╦16éĆ╩Ī╩ąę╗╝ŠČ╚╗“1-4į┬Ą─▓═’ŗ╩š╚ļį÷ķLŪķørŻ©ė╔ė┌╬┤å╬¬Ü┼¹┬Č▓═’ŗöĄō■Ż¼╚ń╦─┤©╩ĪĪó╔Ž║Ż╩ą×ķūĪ╦▐║═▓═’ŗöĄō■Ż®Ż¼░l¼FŠ®£¹▓═’ŗ│╩žōį÷ķLŻ¼Ųõ╦¹╩Ī╩ą▓═’ŗČÓ│╩¼Fį÷ķLæBä▌ĪŻ

łD/▓═ė^ŠųųŲū„ öĄō■üĒį┤Ż¼Ė„╩Ī╩ą╣½ķ_┼¹┬ČĄ─öĄō■

▒▒Š®▓═’ŗśI1-4į┬īŹ¼F╩š╚ļ╝s422.23ā|į¬Ż¼═¼▒╚Ž┬ĮĄ2.3%ĪŻ1-4į┬Ż¼╔Ž║ŻūĪ╦▐║═▓═’ŗśIīŹ¼F┴Ń╩█Ņ~490.26ā|į¬Ż¼Ž┬ĮĄ2.5%ĪŻ│²┴╦▒▒Š®Īó╔Ž║ŻŻ¼Ųõ╦¹╩Ī╩ą╚ńĮŁ╠KĪó╦─┤©ĪóšŃĮŁĪóĮŁ╬„Īó║■▒▒ĪóųžæcĄ─▓═’ŗį÷╦┘Š∙Ė▀ė┌╚½ć°▓═’ŗ9.3%Ą─į÷╦┘ĪŻ

į┌Ė„éĆ╔ńĮ╗├Į¾w╔ŽŻ¼▓═’ŗ└Ž░Õéā┐┤ŲüĒ║▄▒»ė^Ż¼ŽÓ▒╚╚ź─ĻŻ¼Į±─Ļ1-5į┬Ą─▓═’ŗĄĻöĄ┴┐Ą─Į^ī”ųĄę▓┤_īŹį┌£p╔┘ĪŻĄ½Å─╚½ć°┤¾▒PĄ─▓═’ŗöĄō■║═Ė„╩Ī╩ąĄ─▓═’ŗöĄō■üĒ┐┤Ż¼š¹¾wČ╝▀Ć╩Ūį┌į÷ķLŻ¼ų╗╩Ūį÷ķL╦┘Č╚Ę┼ŠÅĪŻ

▓═’ŗĄ─┐é┴┐£p╔┘┴╦Ż¼Ą½ĀIśIŅ~Ė³Ė▀┴╦Ż¼ę▓Š═╩Ūšf╚ń╣¹ŲĮöéĄĮ├┐éĆ▓═’ŗĄĻ╔Ē╔ŽŻ¼╗Ņų°Ą─▓═’ŗĄĻĪ░Ę┤Ą╣Ī▒ĀI╩šĖ³Ė▀┴╦ĪŻ

Å─öĄō■╔Ž┐┤Ż¼Į±─ĻĄ─▓═’ŗąąśI▓óø]ėą╔ńĮ╗├Į¾w╔Žõų╚ŠĄ──Ū├┤▒»ė^ĪŻĄ½Ż¼┐ŽČ©╩Ū░l╔·┴╦║▄├„’@Ą─ūā╗»ĪŻ

02

▒╚Ųõ╦¹ąąśIĪ░łį═”Ī▒

Ž╚šfĮYšōŻ¼▓═’ŗąąśI╠╔ų°┘ŹÕXęč│╔▀^╚ź╩ĮŻ¼Ą½ŽÓ▒╚Ųõ╦¹ąąśIŻ¼▓═’ŗąąśI╚į╚╗▌^×ķłį═”Ż¼Č°Ūęę▓▓╗Ę”ū÷Ą├║├Ą─▓═’ŗĪŻ

┐┤┐┤Ųõ╦¹ąąśIĄ─ė»└¹ŪķørĪŻ

Ž╚┐┤┐┤2023─ĻA╣╔╔Ž╩ą╣½╦ŠĄ─ŪķørĪŻĖ∙ō■ę╗╝ę╚»╔╠Ą─öĄō■Ż¼╠▐│²Į╚┌║═╩»ė═╩»╗»║¾Ż¼2023─ĻA╣╔Ą─Üw─Ėā¶└¹ØÖ═¼▒╚╩Ū-3.69%Ż¼2024ę╗╝ŠČ╚═¼▒╚ät╩Ū-5.62%ĪŻ

«aśIł@REITS╚ź─Ļīęīę╔Žą┬┬äŻ¼─Ļł¾└’ę▓▓╗śĘė^ĪŻĮ©ą┼ųąĻP┤ÕREITĄ─│÷ūŌ┬╩╝▒╦┘Ž┬╗¼Ī¬Ī¬Å─2022─Ļ│§Ą─96%ę╗┬ĘĄ°ų┴2023─ĻĄūĄ─64%Ż╗ÅłĮŁ«aśIł@REIT╔Ž╩ą▓─┴Ž’@╩ŠŻ¼Ųõ╣½▓╝Ą─╣Ō┤¾ł@2021─ĻŪ░╩«┤¾ūŌæ¶Ż¼¼Fį┌▀Ć╩ŻŽ┬Ą─ų╗ėą╚²╝ęĪŻ

į┘┐┤┐┤▓═’ŗŽÓĮ³Ą─╩│ŲĘ┐ņŽ¹╔Ž╩ą╣½╦ŠŪķørĪŻ

ō■┴╦ĮŌŻ¼į┌102╝ę╔Ž╩ąĄ─╩│ŲĘ’ŗ┴Ž┐ņŽ¹ŲĘ╣½╦ŠųąŻ¼2023─ĻĄ─ŲĮŠ∙ĀI╩šį÷╦┘▀_ĄĮ5.5%Ż¼Ą½ā¶└¹ØÖŲĮŠ∙į÷╦┘ģs╩Ū-33.1%Ż╗35╝ę╣½╦ŠĄ─ĀI╩šŽ┬╗¼Ż¼40╝ę╣½╦ŠĄ─ā¶└¹ØÖŽ┬╗¼ĪŻ

ūŅ║¾┐┤┐┤╩«Äū╝ę▓═’ŗ╔Ž╩ą╣½╦ŠĄ─ŪķørĪŻ2023─Ļžöł¾’@╩ŠŻ¼│²▀╚▓ĖĪó╬ČŪ¦└Ł├µ▀B─Ļ╠Øōp═ŌŻ¼║ŻĄūōŲĪóŠ┼├½Š┼ Īó░┘ä┘ųąć° Īó└Ž─’Š╦ĀI╩šā¶└¹ļpį÷ķLŻ¼▀B└m╠ØōpČÓ─ĻĄ──╬č®Īó║ŻéÉ╦ŠĪó╚½Š█Ą┬Īó╠Ųīmųąć°Č╝┼ż╠Ø×ķė»Ż¼Ž±╬„░▓’ŗ╩│Īó▀_├└śĘųąć°Ą╚═¼▓Į╠Øōp╩ššŁĪŻ▓═’ŗ╔Ž╩ą╣½╦Š│╩¼F│÷ę╗Ų¼Å═╠KĪóį÷ķLĄ─Š░Ž¾ĪŻ

│²┴╦▀@ą®╔Ž╩ąŲ¾śIŻ¼ķ_┴╦Äū░┘╝ęĪóÄūŪ¦╝ęĄĻĄ─Ņ^▓┐▓═’ŗŲĘ┼Ųéā╔·ęŌę▓▌^×ķłį═”Ż¼Č°Ūę╚įį┌öUÅłĪŻ2023─ĻŻ¼▓═’ŗśIĄ─▀Bµi╗»┬╩▀_ĄĮ21%Ż¼▒╚╔Žę╗─Ļ╠ßĖ▀┴╦2éĆ░┘Ęų³cĪŻ▀@ę▓┤·▒Ēų°ųąć°▓═’ŗį┌═∙Ė³│╔╩ņĄ─ĘĮŽ“░lš╣ĪŻ

▀@ā╔─ĻŻ¼ę▓┤_īŹėą▓╗╔┘┤¾┼·┴┐Ą╣ķ]Ą─▓═’ŗŲ¾śIŻ¼╦³éāĄ─ŅÉą═ėąŻ║├„ąŪ▓═’ŗŻ¼Č╠Ģrķgā╚öUÅłÄū░┘ÄūŪ¦╝ęĄĻŻ¼ļS║¾┤¾ęÄ─Żķ]ĄĻŻ╗äė▌mķ_ÄūŪ¦ŲĮĄ─Ė▀Č╦▓═’ŗ║═├ūŲõ┴ų▓═ÅdŻ╗ę╗ą®ū÷ęńārą┬Ž¹┘MĄ─ŲĘŅÉŻ¼╚ńą┬ųą╩Į║µ▒║Ż╗ę╗ą®▀^ĢrĄ─ŲĘŅÉŻ¼╚ńę└╚╗ė├─╠Š½Ą──╠▓ĶŲĘŅÉĪóę╗ą®ū÷╠╦«Ą─ŲĘŅÉĄ╚ĪŻ

Ą½▀@ą®▓═’ŗŲ¾śIĄ─Ą╣ķ]╗“╩š┐sŻ¼ČÓ╩ŪŲ¾śIéĆ¾wĮøĀIĄ─å¢Ņ}Ż¼╗“ŲĘŅÉ╔·├³ų▄Ų┌Ą─å¢Ņ}Ż¼Č°▓╗╩Ū▓═’ŗąąśIĄ─å¢Ņ}ĪŻ

ķ_┴╦Äū╩«╝ęĄĻĄ─ųąĄ╚ęÄ─Ż▓═’ŗŲ¾śIŻ¼ę▓ėą▌^┤¾Ą─┐╣’LļU─▄┴”Ż¼ę“×ķ╗∙▒Š▒P║═ŅÖ┐═╚║╚į╚╗┤µį┌ĪŻ

─│╚š┴Ž▀BµiŲĘ┼ŲŻ¼╚ź─ĻĀI╩š2-3éĆā|Ż¼─Ļā¶└¹ØÖ─▄ū÷ĄĮ4000╚fį¬ĪŻ└Ž░Õ┐┌ųąĪ░╔·ęŌ║▄▓ŅĪ▒Ą─Į±─Ļ4į┬Ż¼ĀI╩š╗∙▒Š▓╗ūāŻ¼ā¶└¹ØÖę▓─▄ū÷ĄĮ200ČÓ╚fį¬ĪŻŽÓ▒╚ęįŪ░Ż¼┤_īŹ┘ŹĄ├╔┘┴╦Ż¼ā¶└¹ØÖ╔┘┴╦2-3éĆ³cŻ¼Ą½ā¶└¹ØÖ╚į╚╗─▄ū÷ĄĮīóĮ³10éĆ³cĪŻ▀@ęčĮø│¼│÷┴╦║▄ČÓąąśIĪŻ▒╚╚ńŻ¼┴Ń╩█ąąśIā¶└¹┬╩ų╗ėą1-2éĆ³cŻ¼ėąĢr║“ā¶└¹┬╩╔§ų┴╩ŪžōöĄĪŻ

Ė³▓╗ė├šfę╗ą®»é┐±═žĄĻĄ─║┌±RŲĘŅÉ┴╦ĪŻ▒╚╚ń╠mŽµūėĪó└▒┐╔┐╔Ą╚Žµ▓╦ŲĘ┼ŲŻ¼į┌╚½ć°Ė„éĆ╔╠ł÷Ī░┼▄±R╚”ĄžĪ▒Ż¼ę▓╩Ū├┐éĆ╔╠ł÷Ą─Ī░┼┼ĻĀ═§Ī▒Ż╗▒╚╚ńŻ¼ą┬▓Ķ’ŗąąśIŻ¼į┌Ņ^▓┐╗∙▒Šą╬│╔Ą─ŪķørŽ┬Ż¼╚į╚╗ėąą┬Ą─╚½ć°ąįŲĘ┼Ųø_│÷üĒŻ¼▒╚╚ń░į═§▓Ķ╝¦Īó╠└▓└▓Ż╗▒╚╚ń▄į└“─╠░ūŻ¼ęį╝░Ė„ĄžĄ─ģ^ė“▓Ķ’ŗŲĘ┼ŲĪŻ

╝┤▒Ń╩Ūę╗ą®Ę“Ų▐└ŽŲ┼ĄĻŻ¼╔·ęŌę▓╚į╚╗łį═”ĪŻ▒╚╚ń├┐éĆ╔ńģ^╗“ąĪģ^śŪŽ┬Ż¼Č╝ėą─Ū├┤Äū╝ęĪ░│ŻŪÓśõĪ▒Ż¼▓╗╣▄┼į▀ģĄ─ĄĻ╚ń║╬ōQŻ¼▓╗ū÷łF┘ÅĪó▓╗ū÷ČČ궯¼öĄ╩«─Ļ╚ńę╗╚šū÷║├▓╦ŲĘ║═Ę■䚯¼ė└▀hČ╝╩Ū╚╦ØM×ķ╗╝ĪŻ

ęįę╗ŠĆ│Ū╩ąĄ──│▓═’ŗąĪĄĻ×ķ└²Ż¼─ĻūŌĮ12╚fį¬Ż¼ęįŪ░1éĆį┬╩š╚ļ17╚fŻ¼¼Fį┌ę╗éĆį┬╩š╚ļ13╚fŻ¼į┘╝ė╔Žā╔éĆåT╣żĄ─│╔▒ŠŻ¼╝┤▒ŃĀI╩š▒╚╚ź─Ļ═¼Ų┌╔┘┴╦╦─╬Õ╚fĪŻā¶└¹ŽÓ▒╚Ųõ╦¹ąąśIŻ¼ę▓╩Ū┐╔ė^Ą─ĪŻ

Č°Ūę Ż¼╚į╚╗ėąąĪĄĻę╗éĆį┬ā¶└¹ØÖ6-8╚fį¬Ą─ĪŻ╔§ų┴ę“×ķ╔·ęŌ║▄║├Ż¼└^└m▀Bķ_ĘųĄĻĄ─ĪŻ

łD/▓═ė^ŠųųŲū„Ż¼ČČę¶įušō

╦∙ęįŻ¼▓═’ŗ└Ž░Õéāūņ└’Ą─Ī░╔·ęŌ║▄▓ŅĪ▒Ż¼┐╔─▄▓ó▓╗╩ŪšµĄ─║▄▓ŅĪŻŽÓ▒╚Ųõ╦³ąąśIŻ¼▓═’ŗąąśIĒgąį▌^ÅŖŻ¼╗Ņ┴”ūŃŻ¼¼FĮ┴„║├Ż¼╔·ęŌę▓Ė³łį═”ĪŻ

03

ūā╗»╬┤▒ž╩ŪĪ░╦ź┬õĪ▒

╦∙ęįŻ¼×ķ╩▓├┤╔ńĮ╗├Į¾w╔ŽŻ¼▒»ė^šō╔§ć╠ēm╔ŽŻ┐

▀@ą®└Ž░Õéāę▓▓ó▓╗╩Ūį┌╣╩ęŌĪ░│¬╦źĪ▒▓═’ŗąąśIŻ¼Č°╩Ū┐╔─▄šµĄ─░lūįā╚ą─ėXĄ├▒╚ęįŪ░ļy┴╦ĪŻ

Į³ā╔─ĻŻ¼ę╗┼·╩¦śI╚╦╚║│ų└mė┐╚ļ▓═’ŗąąśIŻ¼ö[öéĪóķ_ąĪĄĻ╗“š▀ąĪ│╔▒Š╝ė├╦▀BµiŲĘ┼ŲĪŻėų┼÷╔Ž┴╦▓═’ŗ╝t└¹Ų┌Ž¹═╦Ż¼╦∙ęį║▄ČÓąĪ░ūČ╝╩Ū│§┤╬äōśIŻ¼č█▒Ā▒Ā┐┤ų°▓╗ÆĻÕXŻ¼ų╗─▄ā╚ŠĒŻ¼╗“ĮĄārē║┐sūį╝║└¹ØÖōQėåå╬Ż¼Ą½╚į╚╗µ|ėČ°ÜwŻ¼ę“┤╦ŪķŠw▒»ė^Ż¼ąĶę¬═©▀^Ė„éĆ╔ńĮ╗├Į¾wą¹ą╣ŪķŠwĪŻ

ī”ęčĮøĮøĀI┴╦ę╗ą®─ĻŅ^Ą─▓═’ŗ└Ž▒°üĒšfŻ¼ęčĮø┴ĢæT┴╦Ė▀╦┘░lš╣Ż¼ĮøÜv┴╦▀^╚źį÷Øq║▄├═Ą─Ģr┤·Ż¼¼Fį┌į÷╦┘Ž┬ĮĄŻ¼╝▒╦┘äx▄ćŻ¼¤oĘ©Įė╩▄ĪŻ┤¾┼·ė┐╚ļĄ─ąĪ░ū┤¾ĖŃārĖ±æŻ¼įņ│╔┴╦╣®Įoį÷ČÓŻ¼ę▓ė░Ēæ┴╦▓═’ŗ└Ž▒°éāĄ─╔·ęŌĪŻ

Č°ŪęŻ¼╚╦═∙Ė▀╠Äū▀Ż¼«öį÷ķLø]▀_│╔ŅAŲ┌Ż¼ĀI╩šø]▐kĘ©ū÷ŲüĒĢrŻ¼ę╗ą®▓═’ŗ└Ž░ÕĢ■═©▀^ĮĄĄ═│╔▒ŠüĒ▒Ż│ų└¹ØÖŻ¼▒╚╚ń░čš²╩Į╣żūā│╔ąĪĢr╣żŻ¼╔§ų┴ūį╝║╔ŽŻ¼ŲįńžØ║┌╩žĄĻ├”┬ĄŻ¼┤_īŹą┴┐ÓĪŻ

Č°ŪęŻ¼ā╔╝ēĘų╗»▀Mę╗▓Į╝ėÅŖĪŻįĮ╩ŪŅ^▓┐Ą─▓═’ŗŻ¼įĮ▓╗╚▒ŅÖ┐═Ż¼įĮĢ■═©▀^Ė„ĘNĪ░š¹╗ŅĪ▒Ż¼░čŅÖ┐═Š█į┌ūį╝ęĪŻ▀@ę▓Š═ōīū▀┴╦Ųõ╦¹ųąąĪ▓═’ŗŲĘ┼ŲĄ─╩ął÷Ę▌Ņ~ĪŻ╦∙ęįŻ¼▓═’ŗ└Ž░ÕéāŻ¼į┌¾wĖą╔ŽŻ¼ėXĄ├╩ął÷Ė³▓Ņ┴╦ĪŻ

ėą╚╦▒Ē╩ŠŻ¼▓═’ŗ▓╗ļyŻ¼ļyĄ─╩Ūų╗Žļ┘ŹĖ▀└¹ØÖĪŻ

Į³Äū─ĻŻ¼ļSų°ĮøØ·ą╬ä▌Ą─ūā╗»Ż¼▓═’ŗąąśIę▓┤_īŹĢ■ĮøÜvĮYśŗąįĄ─ūā╗»ĪŻČ°ūā╗»Ż¼Š═Ģ■ėą▓╗─Ū├┤╩µ▀mĄ─ĄžĘĮŻ¼Š═Ģ■ėąĻć═┤ĪŻ▓═’ŗ╚╦ꬎ╚ū÷║├ą─æB╔ŽĄ─š{š¹Ż¼į┘╚ź▀Mąą├■╦„ĪŻ

▒╚╚ńŻ¼ārĖ±æ┤_īŹ▓╗┐╔╚ĪŻ¼Ą½▀m«öĄ─ĮĄārŻ¼╗“įSīóę¬│╔×ķķLŲ┌ų„┴xĪŻ

Č°ŪęŻ¼┤¾┴┐ąĪ░ū▒╗╩ął÷┐Į┤“║¾Ż¼▓═’ŗąąśIę▓Øu┌ģ└õņoĪŻėą▓═’ŗČ■╩ųįOéõ╗ž╩š╔╠ĖµįV▓═ė^ŠųŻ║Ī░Į±─Ļ╔Ž░ļ─ĻŻ¼▓═’ŗĄĻĄ╣ķ]Ą├ČÓŻ¼╩šĄ─įOéõČÓŻ¼Ą½┘IįOéõĄ─ūā╔┘┴╦Ż¼║▄ČÓ╚╦į┌ė^═¹Ż¼é}Äņē║┴╦║▄ČÓįOéõŻ¼ėąĄ─įOéõø]ėą▐kĘ©Ż¼╔§ų┴ų╗─▄«öÅUŲĘ┘uĄ¶ĪŻĪ▒

ąąśIį┌└õņoŻ¼Ž¹┘Mš▀ę▓įĮüĒįĮ└Ēąį┴╦ĪŻ

¼Fį┌Ž¹┘Mė^░l╔·┴╦Š▐┤¾ūā╗»Ż¼ęįŪ░Ž¹┘Mš▀ī”╬┤üĒ│õØMą┼ą─Ż¼įĖęŌ╗©ÕXćLįćĖ„ĘN├└╩│Ż¼▓╗ėŗ▌^Ż╗Č°¼Fį┌Ż¼┘Å┘I╚f╬’Č╝┴ĢæTĪ░šęŲĮ╠µĪ▒Ż¼Ž¹┘M╔ŽĖ³╝ėŠ½┤“╝Ü╦ŃŻ¼═¼śėę╗Ą└├└╩│Ż¼──╝ęĖ³ėą╠ž╔½Ż┐į┌Ž¹┘Mš▀č█└’Ż¼▓═’ŗ═¼┘|╗»ć└ųžŻ¼Č╝╩Ū┬ķ└▒ĀCĪó┐Š┤«Ż¼ø]ėąĄžĘĮ╠ž╔½Ż¼ę▓šä▓╗╔Ž├└╬ČĪŻ

Č°ŪęŻ¼į┌Ž¹┘Mš▀┐┤üĒŻ¼ę╗ą®▓═’ŗĄĻ▓╗āHėą╩│ŲĘ░▓╚½å¢Ņ}Ż¼▀Ć┤“ų°¼Fū÷Ą─├¹┴xĪ░ė├ŅAųŲ▓╦Ī▒Ż¼▀@ūīŽ¹┘Mš▀¤oĘ©╚╠╩▄ĪŻ

ęį╔Ž▀@ĘNūā╗»Ż¼╬┤▒ž╩Ūę╗ĘN╦ź┬õŻ¼Ė³┐╔─▄╩Ūę╗ĘNūā╗»ĪŻ┤╦Ž¹▒╦ķLŻ¼▓╗ū▀Ė▀ęńār─Ż╩ĮŻ¼╩Ū▓╗╩Ū┐╔ęįū▀▒Ī└¹ČÓõNĄ──Ż╩ĮŻ┐

╩ął÷╗žÜw└ĒąįŻ¼▓═’ŗ╩ął÷ųØu╗žÜw▒Š┘|Ż¼▓╦ŲĘĮYśŗĪóąįār▒╚ĪóĘ■äš▀@ą®╗∙ĄAČ╝ę¬ū÷║├ĪŻ

ųąć°Ą─▓═’ŗ╩ął÷╚į╚╗║▄┤¾Ż¼ųąć°Ž¹┘Mš▀ī”├└╩│Ą─Ž“═∙Å─╬┤═Żų╣ĪŻļm╚╗ū═▓®¤²┐ŠĪó╠ņ╦«┬ķ└▒ĀCų╗╩ŪĢ║Ģr╗▒¼Ż¼Ą½ę▓Ą─┤_į°┐┐ę╗╝║ų«┴”Ż¼ė├▓═’ŗ└Łäėš¹éĆ│Ū╩ąĄ─┬├ė╬ĮøØ·ĪŻ

▀^╚ź▓═’ŗŲ¾śI┐┐æTąįį÷ķLĄ─Ģr┤·ęčĮø▀^╚ź┴╦Ż¼ę¬šµš²ŽļŽ¹┘Mš▀ų«╦∙ŽļŻ¼ę¬äė─XĪŻ

ęįŪ░╚╦éāų╗╩ŪūĘŪ¾ąl╔·║═£ž’¢Ż¼¼Fį┌▀@ą®Śl╝■ØMūŃ┴╦ęį║¾Ż¼Ž¹┘Mš▀ąĶŪ¾Ģ■▓╗Ģ■ę▓░l╔·┴╦ūā╗»Ż┐▒╚╚ńŻ¼ęįŪ░Ż¼Ė„ĘĮ├µŚl╝■Ė·▓╗╔ŽĢrŻ¼╚╦éā┐┌╬ČųžŻ¼¼Fį┌┤¾▓┐Ęų╚╦╔·╗Ņ╦«ŲĮ╠ßĖ▀Ż¼£ž’¢▓╗╩Ūå¢Ņ}┴╦Ż¼╩Ū▓╗╩ŪŽļūĘŪ¾Ė³ŪÕĄŁĮĪ┐ĄĄ─’ŗ╩│Ż┐Ė³ūĘŪ¾╩│▓─Ą─ą┬§rĪóĖ³╔┘Ą─┐Ų╝╝┼c║▌╗ŅĪóĖ³Ė▀Ą─ąįār▒╚Ż┐

Č°¼Fį┌─▄ØMūŃŲõųąę╗ą®ę¬Ū¾Ą─▓═Ų¾Ż¼ę▓š²į┌▒╗Ž¹┘Mš▀éā¬ä┘pų°ĪŻ▒╚╚ń├ū┤Õ░Ķ’łĪó─Ž│ŪŽŃĪó╦_└¹üåĄ╚Ą╚ĪŻ

į┌Ė³ČÓĄ─╩ĪĘ▌║═ģ^ė“Ż¼ęčĮøėąę╗ą®▓╗╔┘╚½ą┬─Ż╩ĮĄ─▓═’ŗĄĻš²į┌╚Į╚Į╔²ŲĪŻ

Š═Ž±Ū░╬──ŪéĆ▓═’ŗČ■╩ųįOéõ╗ž╩š╔╠╦∙čįŻ║Ī░ķ_▀^ĄĻäō▀^śIĄ─╚╦Ż¼ŲõīŹę▓║▄ļyį┘╗ž╚ź┤“╣ż┴╦Ż¼▀ĆĢ■└^└mšęĒŚ─┐ĪŻĪ▒

▓═’ŗąąśI╩Ūę╗éĆ╔·╔·▓╗ŽóĄ─ąąśIŻ¼Ū░Ų═║¾└^Ż¼ę▓Ģ■▓╗öÓėąĪ░║¾└╦Ī▒▀M╚ļŻ¼×ķąąśIĦüĒą┬¢|╬„ĪŻ╔·├³▓╗ŽóŻ¼äōą┬▓╗ų╣ŻĪ

░l▒Ēįušō

ĄŪõø | ūóāį