¤o╠Ū▓ĶĖéĀÄ░ū¤ß╗»Ż¼šl─▄┴¶į┌┼Ųū└╔ŽŻ┐

üĒį┤/ŲĘ’ŗģRė^▓ņ

Į±─ĻŽ─╠ņŻ¼¤o╠Ū▓Ķ╩ął÷ę╗┬Ę┐±▒╝Ż¼Ė³ę²░l┴╦╩ął÷┤¾Ž┤┼ŲĄ─Ī░╔·╦└Ģr╦┘Ī▒Ī¬Ī¬ėąśIā╚╚╦╩┐ĘQŻ¼──ą®ŲĘ┼Ų─▄└^└m┴¶į┌Ī░┼Ųū└Ī▒╔ŽŻ¼──ą®ŲĘ┼ŲīóĪ░╩¦╦┘Ī▒öĪ═╦Ż¼Č╝Ģ■į┌─ĻĄūęŖĘųĢįĪŻ

ō■ŲĘ’ŗģR▓╗═Ļ╚½ĮyėŗŻ¼Å─2024─Ļķ_Šųų┴4į┬ĄūŻ¼Š═ėą32éĆŲĘ┼ŲŽÓ└^═Ų│÷┴╦╚½ą┬Ą─¤o╠Ū▓Ķ«aŲĘĪŻĄĮ╚ńĮ±Ż¼╩ął÷╔Žęč┤µį┌│¼300┐Ņ¤o╠Ū▓Ķ’ŗĄ─▓╗═¼å╬ŲĘį┌╩█ĪŻ

┐╔ęįšfŻ¼├┐ę╗Ų┐¤o╠Ū▓Ķ▒│║¾Ż¼Č╝╩ŪØŌØŌĄ─Ž§¤¤╬ČĄ└ĪŻ├µī”Ė▀╦┘öU╚▌Ą─╩ął÷║═▓╗┤_Č©Ą─╬┤üĒŻ¼¤o╠Ū▓ĶŲĘ┼Ųæ¬įōū÷ą®╩▓├┤Ż┐

01

ā╔ÅŖ▒PŠßŻ¼╠¶æš▀▀ĆėąÖCĢ■å߯┐

į┌¤o╠Ū▓ĶārĖ±æė·č▌ė·┴ęĄ─«öŽ┬Ż¼╬ęéā╩ūŽ╚ąĶę¬├„┤_▀@▌åārĖ±æĄ─Ąūīė▀ē▌ŗ╩Ū╩▓├┤Ī¬Ī¬╩ŪŲĘŅÉ╩ął÷┐šķgĪ░ęŖĒöĪ▒Īó╩ął÷▀^Ęų’¢║═ĦüĒĄ─ārĖ±Ą╣ÆņŻ┐▀Ć╩ŪŲĘŅÉĖ▀╦┘░lš╣▀^│╠ųą│╩¼F│÷ā×ä┘┴ė╠ŁĄ─Ī░ģ▓┴ųĘ©ätĪ▒Ż┐

║▄’@╚╗Ż¼¤o╠Ū▓Ķ╩ął÷ī┘ė┌║¾š▀ĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼¢|ĘĮśõ╚~Īó╚²Ą├└¹ū„×ķ¤o╠Ū▓Ķ┘ÉĄ└Ą─ā╔┤¾Š▐Ņ^ŲĘ┼ŲŻ¼š╝ō■┴╦Į^ī”ā×ä▌Ąž╬╗ĪŻō■ŲĘ’ŗģRĖ∙ō■╣½ķ_öĄō■£y╦ŃŻ¼ā╔┤¾ŲĘ┼Ųį┌2023─ĻĄ─õN┴┐╣▓ėŗ╝s130~150ā|į¬ū¾ėęĪŻ

Ī“łDį┤Ż║ąĪ╝tĢ°ė├æ¶@Š┼į┬╔·╗Ņ╚šėø

ō■±R╔Ž┌AŪķł¾šŠöĄō■’@╩ŠŻ¼2023─Ļ5į┬ĢrŻ¼¢|ĘĮśõ╚~║═╚²Ą├└¹Ą─╩ął÷Ę▌Ņ~║ŽėŗĮėĮ³85%ĪŻ

▀@ęŌ╬Čų°¤o╠Ū▓Ķ«öŪ░š¹¾węÄ─Ż▓ó▓╗╦Ń┤¾Ż¼╚ń╣¹┐╝æ]Ųõ¬Ü╠žĄ─Ī░╠µ╦«Ī▒ī┘ąįŻ¼«öŪ░š¹éƤo╠Ū▓ĶęÄ─Ż▀Ć▓╗╝░Ų┐čb╦«╩ął÷Ą─╩«Ęųų«ę╗ĪŻ

ę“┤╦Ż¼Ī░šŠį┌╬┤üĒ┐┤¼Fį┌Ī▒Ż¼¤o╠Ū▓ĶĮ^ī”╩ŪéĆ║├╔·ęŌĪ¬Ī¬ŽÓ▒╚Ųõ╦¹═¼śėŠ▀ėąėŲŠ├’ŗ▓ĶÜv╩ĘĄ─üå╠½ć°╝ęŻ¼ė╚Ųõ╩Ū╚šĒn╩ął÷Ż¼ć°ā╚Ą─¤o╠Ū▓Ķ╩ął÷▀Ć▀h╬┤▀_ĄĮ’¢║═ĪŻ2022─Ļć°ā╚¤o╠Ū▓Ķ’ŗį┌╝┤’ŗ▓Ķ’ŗ┴Ž╩ął÷ųąš╝▒╚7.7%Ż¼Č°╚š▒Šį┌2022─ĻŠ═ęč▀_ĄĮ85.2%Ą─š╝▒╚ĪŻ

ę“┤╦Ż¼╬ęéā┐╔ęįĄ├│÷ĮYšōŻ║¤o╠Ū▓Ķį┌ć°ā╚╩ął÷ų╗╩Ūäéäéķ_╩╝Ī░Ųä▌Ī▒ĪŻäe═³┴╦Ż¼ųąć°ū„×ķé„Įy▓Ķ╬─╗»▒ŪūµŻ¼ėąų°Ė³×ķ²ŗ┤¾Ą─Ž¹┘M╩ął÷┼cĖ³×ķ╔Ņ┐╠Ą─ŲĘŅÉĮ╠ė²Ż¼ūī¤o╠Ū▓ĶĄ─╬┤üĒśOŠ▀ŽļŽ¾┐šķgĪŻ

╩ął÷┤¾▒PĘĆ╚ń┼═╩»Ż¼ĻPµIį┌ė┌╠¶æš▀éāįō╚ń║╬į┌ā╔ÅŖ▒PŠßĄ─╩ął÷╔ŽŻ¼½@Ą├┴¶į┌┼Ųū└╔ŽĄ─┘YĖ±ĪŻ

ę╗éĆ║├Ž¹Žó╩ŪŻ¼¢|ĘĮśõ╚~┼c╚²Ą├└¹▀@ā╔ÅŖĄ─╩ął÷Ę▌Ņ~▓óĘŪ└╬▓╗┐╔ŲŲĪŻō■±R╔Ž┌AŲĘ┼ŲCT▒O£yöĄō■’@╩ŠŻ¼ĄĮ┴╦Į±─Ļ4Ī¬5į┬Ż¼¢|ĘĮśõ╚~║═╚²Ą├└¹ļm╚╗╚į╩ŪŅ^▓┐Ż¼Ą½║Žėŗ│¼▀^75%Ą─╩ął÷Ę▌Ņ~ęč═¼▒╚ėą╦∙Ž┬╗¼ĪŻ

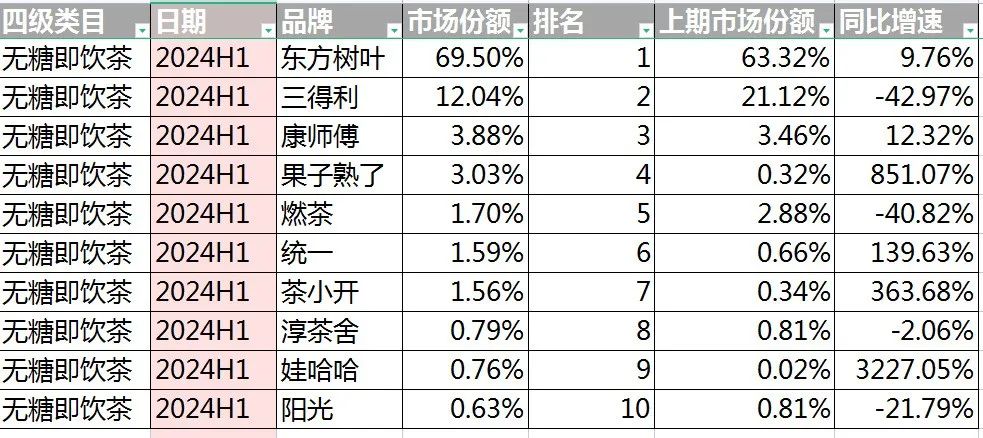

Č°▓ĶąĪķ_ū„×ķ╩ął÷╠¶æš▀ų«ę╗Ż¼Ė³ęį╔Ž░ļ─Ļį÷╦┘│¼363.68%Ą─ę½č█śI┐āŻ¼×ķ«öŪ░¤o╠Ū▓ĶĄ─ŲĘ┼Ųį÷ķLų«Ą└┤“┴╦ę╗éĆĪ░śėĪ▒ĪŻ

Ī“łDŲ¼üĒį┤Ż║╬ó▓®@▓ĶąĪķ_

▓ĶąĪķ_╚ń║╬ū÷ĄĮĄ─Ż┐

02

Ī░’L└╦įĮ┤¾¶~įĮ┘FĪ▒

Ī░į┌«öŪ░ė·č▌ė·┴ęĄ─¤o╠Ū▓Ķ╩ął÷ĖéĀÄų«ä▌├µŪ░Ż¼╬┤üĒ¤o╠Ū▓ĶĖéĀÄ▒╚Ą─╩Ū«aŲĘ┴”ĪóŲĘ┼Ų┴”ĪóŪ■Ą└┴”Ą╚ŠC║ŽīŹ┴”ĪŻĪ▒ėąśIā╚╚╦╩┐šJ×ķĪŻ

’L└╦įĮ┤¾¶~įĮ┘FŻ¼▀@ę▓ęŌ╬Čų°▀@▌åĖéĀÄ┴¶┤µĄ─ę╗Č©╩Ūėą├„┤_æ┬įųĖę²Īóėą═Ļ╔Ų¾wŽĄų¦ō╬Ą─Ī░īŹ┴”┼╔Ī▒Ż¼Č°─ŪĘN╚▒Ę”║╦ą─ĖéĀÄ┴”Ą─═µ╝ę╗“š▀Ī░ōŲę╗Ų▒Š═ū▀Ī▒Ą─═ČÖC┼╔Ż¼īóĢ■ųØuÅ─╩ął÷╔Ž╠į╠ŁĪŻ

▀@ĘĮ├µŻ¼▓ĶąĪķ_ėąūŃē“Ą─ą┼ą─ī”═Ō▒Ē▀_ūį╝║Ą──▄┴”┼cØō┴”Ī¬Ī¬ū„×ķ¤o╠Ū▓Ķ┘ÉĄ└Ą─ą┬īóŻ¼▓ĶąĪķ_äō┴óė┌2021─ĻĪŻŲõ▒│┐┐╔Ņ█┌╩ąÉ█╩®Ą┬╣╔Ę▌ėąŽ▐╣½╦ŠŻ¼╩Ūć°ā╚─┐Ū░Ņ^▓┐╩ųÖCć°┤·╔╠ų«ę╗Ż¼┤·└Ē╠O╣¹Īó╚²ąŪĪóśsę½Ą╚Ż¼ęč▀B└m╚²─ĻĀI╩š═╗ŲŲ900ā|ĪŻ

Ī░2021─ĻĄū╬ęéāū÷š{蹥─Ģr║“Ż¼├Į¾w▌øšōČ╦▀Ćø]ėą╠½ČÓĻPė┌¤o╠Ū▓ĶĄ─┼ąöÓĪŻĪ▒▓ĶąĪķ_CEOć└└“ĖµįVŲĘ’ŗģRŻ¼Č°═©▀^║¾Ų┌ŠC║Ž┐┤öĄō■Īó┐┤┌ģä▌Ż¼ū▀įLĮøõN╔╠Ą╚Ū░Ų┌š{蹯¼╦²║═łFĻĀšJ×ķ¤o╠Ū▓ĶĢ■╩ŪŽ┬ę╗éĆ▒¼░lĄ─’L┐┌Ż¼▓ó╝░Ģrīó«aŲĘą╬æBÅ─┤³┼▌▓Ķ▐DōQ×ķŲ┐čb¤o╠Ū▓ĶĪŻ

ō■±R╔Ž┌AŲĘ┼ŲCT▒O£yöĄō■’@╩ŠŻ¼į┌▀^╚źČ╠Č╠ę╗─ĻĄ─ĢrķgŻ¼▓ĶąĪķ_į┌¤o╠Ū▓Ķ┘ÉĄ└Ą─ŲĘ┼Ų┼┼├¹Š═ęčĮøÅ─Ą┌╩«├¹╣Ō╦┘╔²ĄĮĄ┌Ų▀├¹Ż¼¤o╠Ū▓Ķ╩ął÷Ę▌Ņ~┼cį¬ÜŌ╔Ł┴ųĪóĮyę╗į┌ā╚Ą─▒ŖČÓĮŁ║■┤¾└ąŽÓ▓Ņ¤oÄūĪŻ

2024─Ļ╔Ž░ļ─Ļ¤o╠Ū▓Ķ╩ął÷Ę▌Ņ~į÷╦┘

Ī“łDŲ¼üĒį┤Ż║±R╔Ž┌AŲĘ┼ŲCT

ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ę└═ąäōśI│§Ų┌Ą─Ī░ÅV═žŪ■Ī▒æ┬įŻ¼▓ĶąĪķ_2024─Ļ╔Ž░ļ─ĻĮKČ╦ŠW³cöĄ┴┐▀_ĄĮ30╚f╝ęŻ¼═¼▒╚╚ź─ĻęčĮėĮ³ĘŁ▒ČĪŻī”┤╦Ż¼±R╔Ž┌Aäō╩╝╚╦═§Į▄ņ„═Ė┬ČŻ¼Ė∙ō■Ųõ▒O£yŻ¼▓ĶąĪķ_Ą─õüžø┴┐į┌¢|ĘĮśõ╚~Ą─1/10ū¾ėęŻ¼ū„×ķę╗éĆą┬╔·ŲĘ┼ŲęčĮøĘŪ│Ż▓╗Õe┴╦ĪŻ

──┼┬į┌ārĖ±æĄĮüĒų«ĢrŻ¼▓ĶąĪķ_ę▓▓╗įĖ▒╗äėæ¬æŻ¼Č°╩Ū═©▀^ĘeśO═Ųą┬ĪóöUŪ■Ą└Īóš╝žø╝▄Īóōī┼┼├µĪóĀÄõN┴┐ĪŻ

▒╚╚ńŻ¼│ų└mį÷╝ėą┬ŠW³cŻ¼ę╗ų▒╩Ū▓ĶąĪķ_ķLŲ┌æ┬įųž³cų«ę╗ĪŻ╔Ž░ļ─ĻŻ¼▓ĶąĪķ_Š═į÷╝ė┴╦┼cÅV¢|├└ę╦╝čĄ╚ČÓéĆ┤¾ą═▀BµiŽĄĮyĄ─║Žū„ĪŻ═¼ĢrŻ¼╝ė┤¾ī”ė┌╠ž═©Ū■Ą└Ą─ķ_░lĪŻ

«ģŠ╣Ż¼ārĖ±æĄ─▒ĒŽ¾╩ŪĪ░ęįārōQ┴┐Ī▒Ż¼Ą½▒Š┘|Ė³╩Ūī”Ī░Ž¹┘Mš▀┼cĮKČ╦žø╝▄Ą─š╝ŅIĪ▒ĪŻę“×ķŻ¼ėąŽ▐Ą─žø╝▄┘Yį┤╩ŪŲĘ┼Ųų«ķgĀÄŖZĄ─╔·├³ŠĆŻ¼ę▓╩ŪäėõNĄ─╗∙▒Šę¬╦žŻ¼╩Ū’ŗ┴ŽąąśI└’Ą─ļ[ą╬æĀÄĪŻ

▀@ę▓ūī▓ĶąĪķ_╝ė╦┘┴╦═Ųą┬Ą─╦┘Č╚ĪŻĮ±─Ļ4į┬Ż¼▓ĶąĪķ_═Ų│÷Ą─ą┬ŲĘĪĖ▄į└“’hč®Ī╣Ż¼7į┬Ę▌═Ų│÷Ą─ĪĖŚdęŌ▒╠┬▌┤║Ī╣ĪĖ╣╗©²łŠ«Ī╣Ż¼Š∙╩Ūęį╗©+├¹▓Ķ×ķų„ī¦ĪŻ

▓ĶąĪķ_ĘĮ├µĘQŻ¼ŽŻ═¹─▄ē“īó¼FųŲ▓Ķ’ŗ║═╝┤’ŗ¤o╠Ū▓ĶĄ─ā×ä▌ĮY║ŽŻ¼═žīÆŽÓī”å╬ę╗┐┌╬ČĄ─¤o╠Ū▓Ķ«aŲĘŻ¼žSĖ╗ūį╔ĒĄ─Ž¹┘M╚╦╚║ĪŻ

å╬Å─ą┬ŲĘöĄ┴┐üĒ┐┤Ż¼▓ĶąĪķ_į┌2024─Ļ═Ų│÷Ą─¤o╠Ū▓Ķą┬ŲĘŠ═│¼▀^10┐ŅŻ¼į┌┐éSKU╔ŽŻ¼▓ĶąĪķ_ę▓ęį│¼20┐Ņ¤o╠Ū▓Ķ«aŲĘ├¹┴ą╝┤’ŗ¤o╠Ū▓Ķ░±å╬Ą┌1ĪŻ

Ą½Ė³ųžę¬Ą─╩ŪŻ¼ĮėŽ┬üĒ▓ĶąĪķ_┐╔ęįūīĖ³ČÓĄ─¤o╠Ū▓Ķ«aŲĘö[Ę┼į┌žø╝▄╔ŽŻ¼│ų└m╝ż╗ŅŽ¹┘Mš▀┘Å┘Iė¹Ą─═¼ĢrŻ¼ūī▓ĶąĪķ_Ą─┼┼├µĖ³žSĖ╗ĪóĮKČ╦ĻÉ┴ąą¦╣¹Ė³├„’@ĪŻ

─┐Ū░Ż¼▓ĶąĪķ_¤o╠Ū▓ĶĄ─ŠW³cöĄ┴┐ęčĮø│¼▀^30╚f╝ęĪŻō■ŽżŻ¼Ž┬░ļ─ĻŲõīóųž³cĘ┼į┌═žš╣│Ū╩ą╝ēäeĄ─Ė▓╔wŻ¼ęį╝░å╬éĆŠW³cĄ─Ė▓╔wŻ¼ėŗäØÅ──┐Ū░10%Ą─Ė▓╔w┬╩Ż¼╠ß╔²ĄĮ20%╔§ų┴30%ĪŻ

║├Ą─ĻÉ┴ąĢ■šfįÆŻ¼▓ĶąĪķ_ė├ĘeśOąąäėŽ“═ŌĮń▒Ē├„ūį╝║į┌¤o╠Ū▓Ķ╩ął÷╔ŽĄ─ą┼ą─┼cę░ą─Ż¼ę▓ūī▓ĶąĪķ_▀@éƤo╠Ū▓ĶŅIė“Ą─ą┬▒°čĖ╦┘│╔ķL×ķ╩ął÷Ī░╔┘ēč┼╔Ī▒ĪŻ

03

┴„╦«▓╗ĀÄŽ╚Ż¼ĀÄĄ─╩Ū╠Ž╠Ž▓╗Į^

Ī░śIā╚Ą─═¼ąąéāŻ¼Ėąė|Č╝ĘŪ│Ż╔Ņ┐╠Ż¼╚ńĮ±Ą─¤o╠Ū▓Ķ┘ÉĄ└║═┤¾ČÓöĄĄ─Ž¹┘MŲĘČ╝│ą╩▄ų°╩ął÷ā╚ŠĒĪŻĪ▒ć└└“▒Ē╩ŠŻ¼Į±─Ļ4į┬Ų¤o╠Ū▓ĶārĖ±æęčĮøķ_┤“Ż¼Å─╚¶Ė╔ŲĘ┼Ų▓©╝░¤o╠Ū▓ĶĄ─╦∙ėąŲĘ┼ŲŻ¼▓ĶąĪķ_═¼śėę▓├µ┼Rų°▀@śėĄ─ĖéĀÄē║┴”Ż¼ę▓į┌╚½┴”×ķĮøõN╔╠╠ß╣®│õūŃĄ─Ī░ÅŚ╦ÄĪ▒┤“ārĖ±æĪŻ

├µī”╩ął÷Č╦Ą─ĖéĀÄē║┴”Ż¼▓ĶąĪķ_šJ×ķ«öŪ░ūŅųžę¬Ą──┐ś╦╩Ū┐ÓŠÜĮøĀIā╚╣”Īó╩Ķ═©║├┴„═©ē║┴”Ż¼×ķŲĘ┼Ų┐╔│ų└mĮĪ┐Ą░lš╣ū÷║├Ī░ā”─▄Ī▒ĪŻ

▒╚╚ńŻ¼│²┴╦į┌ą┬ŲĘ═ŲÅV┼cŪ■Ą└Į©įO╔Ž│ų└m░l┴”═ŌŻ¼▓ĶąĪķ_▀ĆęįĖ³ĘĆĮĪĪóĖ³äšīŹĄ─ą─æB┼cŪ■Ą└╔╠Īó╣®æ¬╔╠║Žū„Ż¼╔§ų┴▀ĆĘeśOų·┴”ĮøõN╔╠╣▓Į©╩ął÷ĪŻ

ŲõųąŻ¼ėąĮøõN╔╠Ž“ŲĘ’ŗģR▒Ē╩ŠŻ¼į┌ārĖ±æļAČ╬Ż¼║▄ČÓŲĘ┼Ųī”ė┌õN┴┐┐╝║╦║═┤“┐Ņę¬Ū¾Č╝ĘŪ│ŻĪ░╝ż▀MĪ▒Ż¼Ą½╦¹ĖąėX▓ĶąĪķ_ģs╩ŪĪ░ĘĆųžČ°äšīŹĪ▒Ą─ŲĘ┼ŲŻ¼ī”╬┤üĒ╩ął÷ęÄäØ┐╝æ]Ą├Ė³×ķķL▀hĪŻ

Ī░▓ĶąĪķ_Ė³ĻPą─ĮøõN╔╠Ą─Äņ┤µŻ¼Ģ■ęįų▄×ķå╬╬╗╚źĖ·ĮøõN╔╠╚ź┤_šJÄņ┤µĄ─┴╝ąįŪķørŻ¼╚źĘų╬÷║═Å═▒P╦¹éāĮKČ╦äėõNŪķørŻ¼ĻPą─╦¹éāĄ─ĘĄå╬┬╩ĪŻ╩┬īŹ╔ŽŻ¼į┌śIā╚│²┴╦▐rĘ“╔Į╚¬ī”Äņ┤µ╣▄└Ēę╗ų▒▒╚▌^ć└Ė±═ŌŻ¼╬ęų«Ū░ø]ŽļĄĮ▓ĶąĪķ_ę▓─▄ū÷ĄĮ╚ń┤╦╝Üų┬ĪóęÄĘČĪŻĪ▒įōĮøõN╔╠ĘQĪŻ

į┌ĮKČ╦╩ął÷╔ŽŻ¼▓ĶąĪķ_ę▓į┌ĘeśO╚źū÷ę╗ą®╔·äė╗»Ą─═Č╚ļŻ¼│ų└mį┌╩ął÷ųą═Č╚ļ┤┘õN┘Mė├ĪŻō■ŽżŻ¼į┌│ų└m═Ųą┬Ą─╗∙ĄA╔ŽŻ¼Į±─ĻŲõĮY║ŽŽ¹┘Mš▀┘Å┘Ił÷Š░Ż¼ķ_╩╝ćLįćį┌Ū■Ą└ųąę²╚ļŽ¹┘Mš▀┤┘õN╗ŅäėŻ¼▒╚╚ńĪ░╝ė1į¬ČÓę╗Ų┐Ī▒╝░┤¾┴┐Ąž═Ųįć’ŗ╗ŅäėŻ¼║═▓ĶąĪķ_ų▄▀ģ┤┘õNąĪČYŲĘ┘ø╦═Ą╚Ż¼ęį┤╦üĒ▓╗öÓ└Łäė│╔╩ņ«aŲĘ┼cą┬ŲĘĄ─õN┴┐Ż¼×ķŽ¹┘Mš▀╠ß╣®┴╦Ė³ČÓį¬ĪóĖ³žSĖ╗Ą─¤o╠Ū▓Ķ▀xō±ĪŻ

ė╔┤╦┐╔ęŖŻ¼¤ošō╩Ū═Ųą┬ĪóöUŪ■ĪóõüžøĪóĻÉ┴ąĪóäėõNŻ¼▓ĶąĪķ_Ą─ę╗šąę╗╩ĮČ╝▓╗╩Ū¬Ü┴ó│╩¼FĄ─Ż¼Č°╩Ūį┌├„┤_æ┬įųĖę²Ž┬ą╬│╔Ą─Ė▀ä▌─▄ĮøĀIĪ░ĮM║Ž╚ŁĪ▒Ż¼╚╗║¾ę╗ęįž×ų«Ą─£╩┤_ł╠ąąŻ¼│╔×ķ▓ĶąĪķ_Å─ā╚ŠĒĄ─¤o╠Ū▓Ķ╩ął÷ųą│╔╣”═╗ć·Ą─Ī░ĄūÜŌĪ▒╦∙į┌ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį