╔µŽėą┼┼¹▀`ęÄŻ¼įŌ▒O╣▄Š»╩ŠŻ¼Į^╬Č°å▓▒įĮū▀įĮŲ½Ż┐

üĒį┤/╔ŅØōatom

ū„š▀/ąņ╠½┴╝

śI┐ā│ąē║Īó╣╔ārŽ┬Ą°Ą─ČÓ╩┬ų«Ū’Ż¼Į^╬Č╩│ŲĘīęīę│╔×ķ▒O╣▄▓┐ķTĄ─Ī░ū∙╔Ž┘eĪ▒ĪŻ

2024─Ļ8į┬15╚šŻ¼Į^╬Č╩│ŲĘ░l▓╝╣½ĖµĘQŻ¼8į┬15╚š╩šĄĮųąć°ūC▒OĢ■Ž┬░lĄ─ĪČ┴ó░ĖĖµų¬Ģ°ĪĘĪŻę“╣½╦Š╔µŽėą┼Žó┼¹┬Č▀`Ę©▀`ęÄŻ¼Ė∙ō■ŽÓĻPĘ©┬╔Ę©ęÄŻ¼2024─Ļ6į┬7╚šŻ¼ųąć°ūC▒OĢ■ī”╣½╦Š┴ó░ĖĪŻ

ųĄĄ├ūóęŌĄ─╩ŪŻ¼▀@▓óĘŪĮ^╬Č╩│ŲĘ╩ū┤╬▒╗▒O╣▄▓┐ķT╠Ä┴PĪŻ2023─Ļ4į┬28╚šŻ¼ę“╬┤╝░Ģr┼¹┬Č╣╔ÖÓ═Č┘Y▐DūīģfūhŻ¼╬┤┼¹┬ČĻP┬ōĘĮ╣▓═¼═Č┘YĪó╬┤░┤ęÄČ©┼¹┬ČĻP┬ōĘĮ╝░ĻP┬ōĮ╗ęūĄ╚å¢Ņ}Ż¼Į^╬Č╩│ŲĘ╝░ŽÓĻPž¤╚╬╚╦▀Ćį°╩šĄĮ║■─ŽūC▒OŠųĄ─Š»╩Š║»ĪŻ

Į^╬Č╩│ŲĘŅlŅlĪ░╠ū┬ĘĪ▒┘Y▒Š╩ął÷Ż¼▀MČ°▒╗▒O╣▄▓┐ķTŠ»╩ŠŻ¼║▄┤¾│╠Č╚╔Žšč╩Š│÷ŲõśIäšīė├µŽ▌╚ļ└¦ŠųĪŻ║¾ę▀ŪķĢr┤·Ż¼Į^╬Č╩│ŲĘĄ─ĀI╩šļm╚╗ĘĆ▓Į┼╩╔²Ż¼Ą½└¹ØÖŽÓ▌^Äū─ĻŪ░ģs┤¾Ę∙č³öžĪŻ×ķ┴╦ĘĆūĪśI┐āŻ¼Į³─ĻüĒĮ^╬Č╩│ŲĘ▓╗öÓ╠ßārŻ¼▓óŪęų┬┴”ė┌ķ_įOĖ³ČÓĄ─╝ė├╦ĄĻŻ¼╚╗Č°┤╦┼eę╗ĘĮ├µę²░lŽ¹┘Mš▀Ąųė|Ż¼┴Ēę╗ĘĮ├µę▓ø]─▄×ķ╝ė├╦ĄĻäōįņĖ³ČÓārųĄĪŻ

▀@ų▒Įėę²░l═Č┘Yš▀╠ėļxĪŻ2021─ĻĄūęįüĒŻ¼Į^╬Č╩│ŲĘĄ─╣╔ār│ų└mŽ┬ąąŻ¼└█ėŗĄ°Ę∙Į³90%ĪŻį┌┤╦▒│Š░Ž┬Ż¼Į^╬Č╩│ŲĘīęīę▀`Ę©▀`ęÄ┼¹┬Čą┼ŽóŻ¼╦Ų║§╩Ū×ķ┴╦▒Żūo╣½╦Š╝░Ė▀╣▄Ą─└¹ęµĪŻ

š\╚╗Ż¼Į³Ų┌Į^╬Č╩│ŲĘśIš²ĘeśOĪ░ūāĻćĪ▒Ż¼ ė┌2024─Ļ7į┬Ąū┼e▐kŲĘ┼Ųæ┬į╔²╝ē░l▓╝Ģ■Ż¼ą¹▓╝▀MąąŲĘ┼Ų¤©ą┬╔²╝ēŻ¼▓ó║×╝sĘČž®ž®×ķ╚½Ū“ŲĘ┼Ų┤·čį╚╦Ż¼ų┬┴”ė┌╠ß╔²ŲĘ┼Ųį┌─Ļ▌p╩ął÷Ą─╬³ę²┴”║═šJ═¼ĖąĪŻ

ŲĘ┼Ų¤©ą┬╔²╝ē┤_īŹėąų·ė┌╠ß╔²Į^╬Č╩│ŲĘĄ─ėH║═┴”Ż¼Ą½▀^╚ź░ļéĆį┬Ż¼Į^╬Č╩│ŲĘĄ─╣╔ārę└╚╗▒Ż│ųŽ┬╗¼æBä▌ĪŻ’@╚╗Ż¼═Č┘Yš▀▓╗šJ×ķŻ¼į┌ąąśI╝t└¹Ž¹╩┼Ą─▒│Š░Ž┬Ż¼┤╦┤╬▐Dą═Ż¼─▄īóĮ^╬Č╩│ŲĘ└Ł│÷śI┐ā╬«├ęĄ──Ó╠ČĪŻ

┐╝æ]ĄĮ¹u╬Č╩ął÷┌ģä▌ęčŪ─╚╗╔·ūāŻ¼Į^╬Č╩│ŲĘŽŻ═¹┐┐║åå╬Ą─ŲĘ┼Ų¤©ą┬╔²╝ēšfĘ■Ž¹┘Mš▀×ķų«┘Iå╬Ż¼╦Ų║§ų╗╩Ūę╗ĹŪķįĖĄž╩žųĻ┤²═├ĪŻ

01

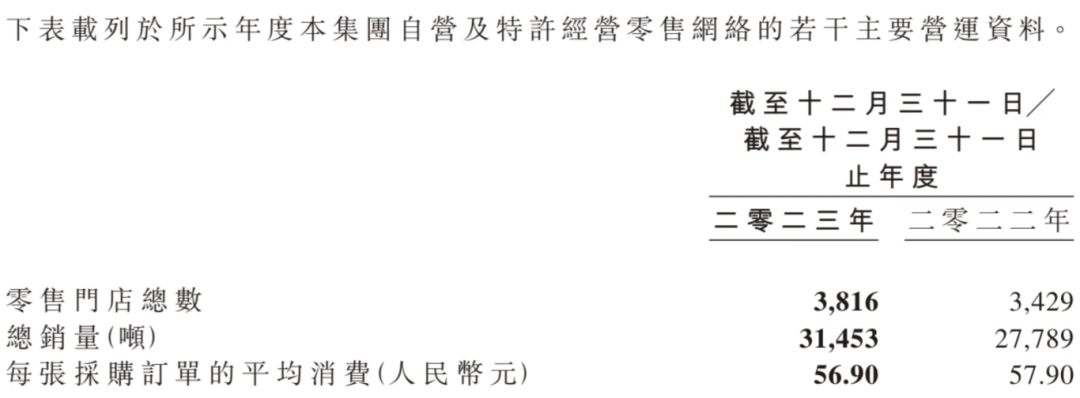

╩ų╬š1.6╚f╝ęķTĄĻŻ¼Į^╬Čęč│╔¹u╬ČĪ░ę╗ĖńĪ▒

┼c▓Ķ’ŗŠ▐Ņ^├█č®▒∙│ŪŅÉ╦ŲŻ¼Į^╬Č╩│ŲĘ▓óĘŪ┐┐ų▒ĮėŽ“Ž¹┘Mš▀õN╩█¹u╬Č╩│ŲĘäō╩šŻ¼Č°╩Ūę└═ąė┌║Ż┴┐Ą─╝ė├╦ķTĄĻė|▀_Ž¹┘Mš▀ĪŻ

┤╦Ū░Ż¼Į^╬Č╩│ŲĘ╚½ć°╠žįSĮøĀI┐é▒O═§ć°ÅŖį°═Ė┬ČŻ¼į┌Į^╬ČĄ─▀Bµi¾wŽĄ└’Ż¼99%×ķ╝ė├╦ķTĄĻĪŻžöł¾’@╩ŠŻ¼Įžų┴2023─Ļ─®Ż¼Į^╬Č╩│ŲĘųąć°┤¾ĻæĄžģ^ķTĄĻ┐éöĄ×ķ15950╝ęŻ¼╚½─Ļā¶į÷ķL874╝ęĪŻ┴Ēō■ĪČųąć°▓═’ŗ░lš╣ł¾Ėµ2022ĪĘ’@╩ŠŻ¼Į^╬Č╩│ŲĘ╩ąš╝┬╩×ķ8.6%Ż¼╬╗ŠėąąśIĄ┌ę╗ĪŻ

ū„×ķ╚²┤¾¹u╬Č▀Bµi╔Ž╩ąŲ¾śIųą│╔┴óūŅ═ĒĄ─Ų¾śIŻ¼Į^╬Č╩│ŲĘų«╦∙ęį┐╔ęį┐ņ╦┘ß╚ŲŻ¼│╔×ķąąśI┬N│■Ż¼▓óĘŪę└═ąė┌║åå╬Ą─╝ė├╦─Ż╩ĮŻ¼Č°╩Ūį┌╝ė├╦─Ż╩Įų«╔ŽŻ¼▀Mąą┴╦Ī░╬óäōą┬Ī▒ĪŻ

łDį┤Ż║Į^╬Č╩│ŲĘ

┼c┤¾▓┐ĘųŲĘ┼ŲČ╝ŽŻ═¹į┌Ė▀ŠĆ│Ū╩ą▓╝Šų╝ė├╦ķTĄĻŻ¼▀MČ°╩š╚Ī▓╗ĘŲĄ─╝ė├╦┘MŻ¼▓óŪęõN╩█Ė▀ār«aŲĘ▓╗═¼Ż¼Į^╬Č╩│ŲĘų┬┴”ė┌═ŲÅVąĪś╦ĄĻĪŻ╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼Į^╬Č╩│ŲĘąĪś╦ĄĻĄ─ūŅĄ══Č┘YŅ~āH×ķ6╚fį¬Ż¼▒╚╗═╔Ž╗═Īóų▄║┌°å10╚fį¬ū¾ėęĄ─╝ė├╦┘MĄ═┴╦▓╗╔┘ĪŻ

▌^Ą═Ą─╝ė├╦ķTÖæŻ¼øQČ©┴╦Į^╬Č╩│ŲĘī”═Č┘Y─▄┴”ėąŽ▐Ą─╝ė├╦╔╠Š▀éõ║▄ÅŖĄ─╬³ę²┴”ĪŻ║Ż┴┐Ą─╝ė├╦╔╠ė┐╚ļŻ¼═ŲäėĮ^╬Č╩│ŲĘ┐ņ╦┘│╔ķL×ķ¹u╬ČĪ░ę╗ĖńĪ▒ĪŻ

╩┬īŹ╔ŽŻ¼║Ż┴┐Ą─╝ė├╦ķTĄĻ▓╗╣ŌūīĮ^╬Č╩│ŲĘ│╔×ķ┴╦¹u╬ČąąśIĄ─░įų„Ż¼ę▓╩Ū║¾š▀ųžę¬Ą─ĀI╩šų¦ų∙ĪŻžöł¾’@╩ŠŻ¼2023─ĻŻ¼Į^╬Č╩│ŲĘŽ“╝ė├╦╔╠õN╩█╩│▓─Ż¼╝┤╩│ŲĘ┼·░lśIäšĀI╩š56.12ā|į¬Ż¼ĀI╩šš╝▒╚Ė▀▀_78.95%ĪŻ

łDį┤Ż║Į^╬Č╩│ŲĘ2023─Ļžöł¾

┼cų«ī”▒╚Ż¼═¼Ų┌Į^╬Č╩│ŲĘ╩│ŲĘ┴Ń╩█Īó╝ė├╦╔╠╣▄└ĒśIäšĀI╩šĘųäe×ķ4.39ā|į¬║═0.83ā|į¬Ż¼ĀI╩šš╝▒╚Ęųäe×ķ6.18%║═1.17%Ż¼┼c╩│ŲĘ┼·░lśIäš▓╗┐╔═¼╚šČ°šZĪŻ

┴Ēę╗ĘĮ├µŻ¼║Ż┴┐Ą─╝ė├╦ķTĄĻŻ¼ę▓ėąų·ė┌ŲĮ║ŌĮ^╬Č╩│ŲĘöĄ╩«éĆ╔·«a╗∙Ąž¹u╬Č╩│ŲĘĄ─ųŲįņ│╔▒ŠŻ¼īŹ¼FęÄ─Żą¦æ¬Ż¼▓ó╠ßš±Į^╬Č├µŽ“╔Žė╬╣®æ¬╔╠Ą─ūhār─▄┴”ĪŻ

ę“┤╦Ż¼╚ń╣¹Į^╬Č╩│ŲĘŽļę¬▓®╚ĪĖ³Ė▀Ą─śI┐āŻ¼─Ū├┤Š═ąĶę¬▓╗öÓ═ŲĖ▀╝ė├╦ķTĄĻĄ─öĄ┴┐ĪŻ▒╚╚ńŻ¼Į³─ĻüĒŻ¼Į^╬Č╩│ŲĘŠ═┤¾┴”═Ų▀MąŪ╗┴ŪįŁ║═║Ż╝{░┘┤©ėŗäØŻ¼Ū░š▀╣─äŅĮ^╬Č╩│ŲĘ╣ŪĖ╔╣═åTĘĄÓlķ_ĄĻŻ¼╝ė┐ņŽ┬│┴╩ął÷▓╝ŠųŻ╗║¾š▀ätų┬┴”ė┌╬³ę²Ž┬│┴╩ął÷¼FėąĄ─ųąąĪą═Ė▒╩│ŲĘĄĻ├µ╝ė├╦Į^╬ČŻ¼ė╔Į^╬Č╣żÅS╣®žøĪŻ

02

Ž¹┘M╩ął÷┌ģä▌╔·ūāŻ¼Į^╬Č╩│ŲĘśI┐ā│ąē║

▒M╣▄Į³─ĻüĒŻ¼Į^╬Č╩│ŲĘĄ─ķTĄĻöĄ┴┐▓╗öÓį÷ķLŻ¼▓óŪęĀI╩šęÄ─Żę▓ĘĆ▓Į┼╩╔²Ż¼Ą½Ųõė»└¹─▄┴”ģs╬«├ę▓╗š±ĪŻ

žöł¾’@╩ŠŻ¼2023─ĻŻ¼Į^╬Č╩│ŲĘĀI╩š72.61ā|į¬Ż¼ŽÓ▌^2021─ĻĄ─65.49ā|į¬į÷ķL10.87%Ż╗ā¶└¹ØÖ3.44ā|į¬Ż¼ŽÓ▌^2021─ĻĄ─9.81ā|į¬¾EĮĄ64.93%ĪŻ’@Č°ęūęŖŻ¼Į^╬Č╩│ŲĘŽ▌╚ļ┴╦Ī░į÷╩š▓╗į÷└¹Ī▒Ą──Ó╠ČĪŻ

Į^╬Č╩│ŲĘĄ─ā¶└¹ØÖ▒®Ą°Ż¼ūŅų▒ĮėĄ─šTę“Ż¼«öī┘įŁ▓─┴Ž│╔▒Š╔ŽØqĪŻ2023─Ļ5į┬┼e▐kĄ─śI┐āšf├„Ģ■╔ŽŻ¼Į^╬Č╩│ŲĘČŁ╩┬ķL┤„╬─▄Ŗ═Ė┬ČŻ¼═∙─Ļ°å▓▒Ą─ŲĮŠ∙│╔▒Šār╩Ū4-5į¬/Į’Ż¼2023─Ļ3į┬ūŅĖ▀Øqų┴14į¬/Į’ĪŻ

▀@ų▒Įėī¦ų┬Ż¼Į^╬Č╩│ŲĘĄ─├½└¹┬╩┤¾Ę∙╩ššŁĪŻ2017─Ļ-2019─ĻŻ¼Į^╬Č╩│ŲĘĄ─├½└¹┬╩Š∙×ķ34%ū¾ėęĪŻ╚╗Č°Ż¼2023─ĻŻ¼Į^╬Č╩│ŲĘĄ─├½└¹┬╩āH×ķ24.85%Ż¼ŽÓ▌^╬Õ─ĻŪ░Ż¼¾EĮĄ╝s10éĆ░┘Ęų³cĪŻ

╩┬īŹ╔ŽŻ¼╔Žė╬įŁ▓─┴Ž│╔▒Š╔ŽØqĄ─▒│Š░Ž┬Ż¼▓╗ų╣Į^╬Č╩│ŲĘŻ¼╗═╔Ž╗═Īóų▄║┌°åĄ╚¹u╬ČŲ¾śIĄ─śI┐āę▓Ė▀Č╚│ąē║ĪŻęįų▄║┌°å×ķ└²Ż¼žöł¾’@╩ŠŻ¼2021─Ļ-2023─ĻŻ¼ŲõĀI╩šĘųäe×ķ28.70ā|į¬ Īó23.43ā|į¬║═27.44ā|į¬Ż╗ā¶└¹ØÖĘųäe×ķ3.42ā|į¬ Īó2528.3╚fį¬║═1.15ā|į¬Ż¼Ž┬ąą┌ģä▌═¼śė╩«Ęų├„’@ĪŻ

╔Žė╬│╔▒Šē║┴”ČĖį÷Ż¼Į^╬Č╩│ŲĘ▓ó╬┤─¼─¼¬Üūį│ą╩▄Ż¼Č°╩Ū▀xō±š{Ė▀«aŲĘĄ─╩█ārĪŻ╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼2022─Ļ│§Ż¼Į^╬Č╩│ŲĘ▓┐Ęų«aŲĘ╠ßār5%ĪŻ░ļ─Ļ║¾Ż¼Į^╬Čį┘┤╬ī”°åšŲĪ󶣶~Ą╚«aŲĘš{ārŻ¼ŲĮŠ∙╠ßār7%ų┴10%ĪŻ

╚╗Č°Ż¼š{Ė▀«aŲĘ╩█ār║¾Ż¼Į^╬Č╩│ŲĘĄ─õN╩█┴┐ģsėą╦∙Ž┬╗¼ĪŻ2021-2023─ĻŻ¼Į^╬Č╩│ŲĘūŅ║╦ą─Ą─Ū▌ŅÉųŲŲĘõN╩█┴┐Ęųäe×ķ9.59 ╚fćŹĪó8.92 ╚fćŹęį╝░8.42╚f揯¼▀B└mā╔─ĻŽ┬╗¼ĪŻ┤╦═ŌŻ¼│²ęÄ─Ż▌^ąĪĄ─ą¾ŅÉ«aŲĘę“╗∙öĄĄ═Č°▒Ż│ųį÷ķL═ŌŻ¼Į^╬Č╩│ŲĘĄ─╩▀▓╦«aŲĘ║═Ųõ╦¹«aŲĘõN╩█┴┐ę▓▀B└mā╔─ĻŽ┬╗¼ĪŻ

Ū░╬─╠ߥĮŻ¼▀^╚źÄū─ĻŻ¼Į^╬Č╩│ŲĘų┬┴”ė┌═ŲÅVąĪś╦ĄĻĪŻę“╝ė├╦ķTÖæĄ═Ż¼Į^╬Č╩│ŲĘĄ─ķTĄĻ┤¾▓┐Ęų╬╗ė┌Ą═ŠĆ╩ął÷ĪŻć°į¬ūC╚»čął¾’@╩ŠŻ¼Į^╬Č╩│ŲĘŪ■Ą└Ž┬│┴ŅIŽ╚Ż¼╚²ŠĆ╝░ęįŽ┬│Ū╩ąķTĄĻöĄš╝▒╚Ė▀▀_40%ĪŻė╔ė┌Ą═ār│Ū╩ąŽ¹┘Mš▀ī”ārĖ±▌^×ķ├¶ĖąŻ¼║Ż┴┐Ą─Ž┬│┴ķTĄĻŻ¼Ę┤Č°│╔×ķĮ^╬Č╩│ŲĘØqārĄ─ĮO─_╩»ĪŻ

łDį┤Ż║ų▄║┌°å2023─Ļžöł¾

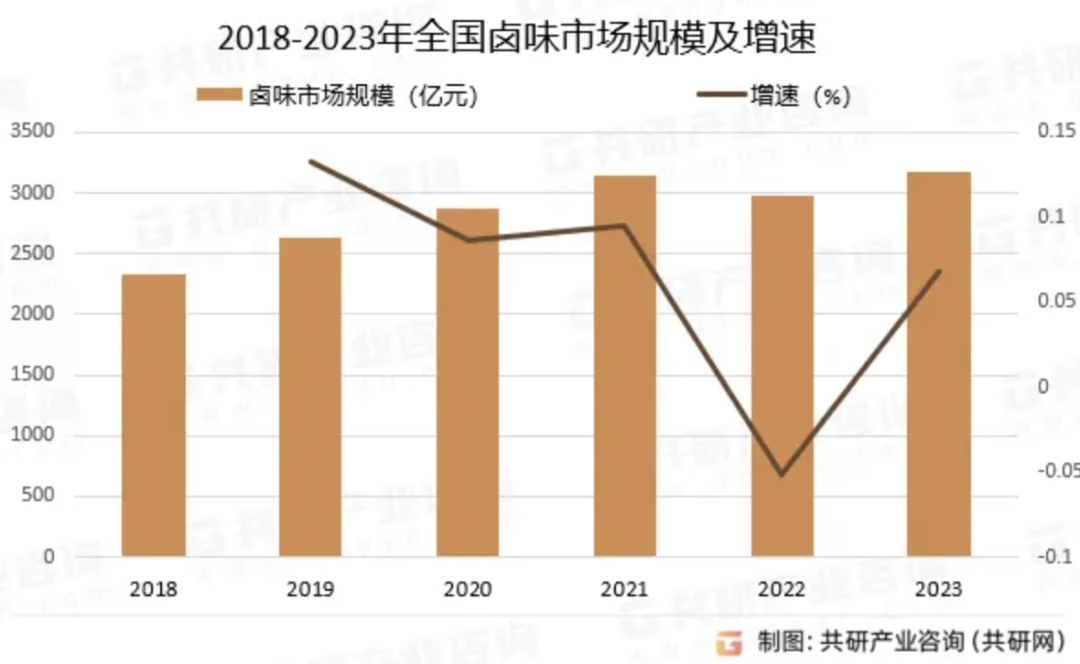

┼cĮ^╬Č╩│ŲĘŅÉ╦ŲŻ¼Į³ā╔─Ļų▄║┌°åę▓’¢╩▄Ī░Ė▀ārų«┐ÓĪ▒ĪŻžöł¾’@╩ŠŻ¼2021─Ļ-2023─ĻŻ¼ų▄║┌°å┐═å╬ārĘųäe×ķ57.80į¬Īó57.90į¬ęį╝░56.90į¬ĪŻČ°š{čąöĄō■’@╩ŠŻ¼¹u╬Č╚╦Š∙Ž¹┘MārĖ±25-35į¬ģ^ķgĄ─š╝▒╚57.6%ĪŻ┐═å╬ār▒╚ąąśIŠ∙ārĖ▀ę╗▒ČŻ¼ų▄║┌°åūį╚╗ļyęįšfĘ■Ž¹┘Mš▀┘Iå╬ĪŻ

ūĘĖ∙╦▌į┤Ż¼Ž¹┘Mš▀ų«╦∙ęį▓╗įĖ×ķĖ▀ār¹u╬ČŲĘ┘Iå╬Ż¼ų„ę¬╩Ūę“×ķĮøØ·│ąē║Ż¼Ž¹┘M─▄┴”ėąŽ▐Ż¼Č°¹u╬Č╣®Įoėų╩«Ęų│õūŃĪŻ

▒Ŗ╦∙ų▄ų¬Ż¼║¾ę▀ŪķĢr┤·Ż¼ę“Ąž«aŽ┬ąąĪó▓╗┤_Č©ąįį÷╝ėŻ¼Ž¹┘MĮĄ╝ē┌ģä▌┤¾ąąŲõĄ└Ż¼─╠▓ĶĪó╗ÕüĄ╚▓═’ŗ«aŲĘĄ─┐═å╬ār▓╗öÓū▀Ą═ĪŻęį─╠▓Ķ×ķ└²Ż¼╝t▓═┤¾öĄō■’@╩ŠŻ¼2023─ĻŻ¼ųąć°ą┬▓Ķ’ŗŲĘ┼Ų╚╦Š∙Ž¹┘M10į¬ęįŽ┬š╝▒╚×ķ29.6%Ż¼ŽÓ▌^2020─Ļ╔ŽØq22.5éĆ░┘Ęų³cĪŻę╗▒Ŗ▓═’ŗ«aŲĘĮĄārĄ─▒│Š░Ž┬Ż¼Ž¹┘Mš▀║▄ļyĮė╩▄¹u╬Č▓╗öÓ╠ßārĪŻ

łDį┤Ż║╣▓čą«aśIū╔įā

┼c┤╦═¼ĢrŻ¼ę“¹u╬Č╚ļŠųķTÖæ▌^Ą═Ż¼ę▀Ūķų▓ĮŽ¹╔ó║¾Ż¼ųTČÓŲ¾śI╝Ŗ╝Ŗ╚ļŠųŽÓĻP┘ÉĄ└ĪŻ╣▓čą«aśIū╔įā┼¹┬ČĄ─öĄō■’@╩ŠŻ¼2022─Ļ-2023─ĻŻ¼ųąć°╣▓ūóāį╝s1.3╚f╝ę║═1.5╚f╝ę¹u╬ČŽÓĻPŲ¾śIŻ¼═¼▒╚į÷╦┘Ęųäe×ķ12.9%║═15.38%ĪŻ

ī”▒╚Č°čįŻ¼2023─ĻŻ¼ųąć°¹u╬ČŲĘŅÉ╩ął÷ęÄ─Ż╝s×ķ3180ā|į¬Ż¼═¼▒╚į÷ķL6.82%ĪŻąąśI╝t└¹╩ššŁĄ─▒│Š░Ž┬Ż¼įĮüĒįĮČÓĄ─Ų¾śI╚ļŠųŽÓĻP┘ÉĄ└Ż¼į÷╝ė«aŲĘ╣®ĮoŻ¼║▄ļy▓╗ę²░lĪ░ā╚ŠĒĪ▒ĖéĀÄĪŻ▒╚╚ńŻ¼2023─ĻŻ¼ų▄║┌°åŠ═▓╗į┘łį╩žĖ▀Č╦Č©╬╗Ż¼ŅlŅl═Ų│÷9.9į¬ĮŌÆčbĪó39.9į¬3║ąļSą─┼õĄ╚Ą═ār«aŲĘĪŻ

03

å╬ĄĻŲĮŠ∙╩š╚ļŽ┬╗¼Ż¼Į^╬Č╝ė├╦╔╠š²╩¦╚źą┼ą─Ż┐

Ū░╬─╠ߥĮŻ¼Į^╬Č╩│ŲĘäō╩šĄ─╗∙╩»╩Ū╝ė├╦ķTĄĻŻ¼Į^╬Č╩│ŲĘśI┐ā│ąē║Ż¼║▄┤¾│╠Č╚╔ŽŅA╩Šų°Ż¼Ž┬ė╬Ą─╝ė├╦ķTĄĻę▓├µ┼RŠ▐┤¾Ą─╔·┤µē║┴”ĪŻ

▒M╣▄▀^╚źÄū─ĻŻ¼Į^╬Č╩│ŲĘīęīę╠ßĖ▀«aŲĘĄ─╩█ārŻ¼Ą½╝ė├╦ķTĄĻ▓ó╬┤ę“┤╦½@ęµĪŻžöł¾’@╩ŠŻ¼2019─ĻŻ¼Į^╬Č╩│ŲĘĄ─å╬ĄĻŲĮŠ∙╩š╚ļ╝s×ķ46.45╚fį¬Ż¼ĄĮ┴╦2023─ĻŻ¼▀@ę╗öĄūųāH×ķ37.93╚fį¬Ż¼Ą°Ę∙Ė▀▀_18.34%ĪŻī”┤╦Ż¼Įė╩▄╠ņŽ┬ŠW╔╠▓╔įLĢrŻ¼Į^╬ČķTĄĻ╣żū„╚╦åTī”═Ō▒Ē╩ŠŻ¼Ī░┘ŹÕX╗ž▒ŠĄ─╦┘Č╚įĮüĒįĮ┬²Ī▒ĪŻ

ļyęį┘ŹÕXŻ¼ūį╚╗Ģ■Ž„╚§╝ė├╦╔╠Ą─ķ_ĄĻ¤ßŪķĪŻžöł¾’@╩ŠŻ¼2021─ĻŻ¼Į^╬Č╩│ŲĘķTĄĻųąĄĻ²g×ķā╔─ĻęįŽ┬Ą─ķTĄĻöĄ┴┐š╝▒╚×ķ32%Ż¼ĀI╩šš╝▒╚×ķ23%Ż╗2022─ĻŻ¼ĄĻ²g×ķā╔─ĻęįŽ┬Ą─ķTĄĻöĄ┴┐š╝▒╚ĮĄĄ═ų┴29%Ż¼ĀI╩šš╝▒╚ĮĄų┴20%Ż╗2023─ĻŻ¼ĄĻ²g×ķā╔─ĻęįŽ┬Ą─ķTĄĻöĄ┴┐š╝▒╚Ė³▀Mę╗▓ĮĮĄĄ═ų┴23%Ż¼ĀI╩šš╝▒╚Ž┬ĮĄų┴18%ĪŻ

ą┬į÷ķTĄĻöĄ┴┐š╝▒╚ųØuŽ┬╗¼Ż¼šf├„Į^╬Č╩│ŲĘė·░lļyęį╬³ę²ĄĮĖ³ČÓĄ─ą┬╔·┤·╝ė├╦╔╠╝ė├╦ĪŻžöł¾’@╩ŠŻ¼2021-2023─ĻŻ¼Į^╬Č╩│ŲĘ─Ļā¶į÷ķTĄĻöĄ┴┐Ęųäe×ķ1315╝ęĪó1362╝ę║═874╝ęŻ¼ųØuŽ┬╗¼Ż╗ķTĄĻöĄ┴┐═¼▒╚į÷╦┘Ęųäe×ķ10.61%Īó9.93%║═5.8%Ż¼═¼▒╚į÷╦┘ęÓ╚š┌ģĘ┼ŠÅĪŻ

×ķ┴╦ĘĆūĪśI┐āŻ¼Į³─ĻüĒŻ¼Į^╬Č╩│ŲĘ▓╗ų╣═©▀^ąŪ╗┴ŪįŁ║═║Ż╝{░┘┤©Ą╚ėŗäØŻ¼═┌Š“┤µ┴┐╝ė├╦╝t└¹Ż¼▓óŪęę▓ķ_╩╝░l┴”ŠĆ╔ŽŪ■Ą└Ż¼įćłD┐┐ŠĆ╔ŽÄ¦äėŠĆŽ┬į÷ķLĪŻ

▒╚╚ńŻ¼2023─Ļć°æcŲ┌ķgŻ¼Į^╬Č╩│ŲĘį┌ČČę¶ķ_åóļp╣Ø═¼æc╗ŅäėŻ¼░ļéĆį┬Į╗ęūŅ~│¼6600╚fŻ¼│╔Į╗ėåå╬öĄ┴┐│¼280╚få╬Ż¼┤“ŲŲČČę¶¹u╬ČąąśI├„ąŪų▒▓źĄ─Üv╩ĘĘÕųĄŻ¼äō¹u╬ČąąśIå╬ł÷ų▒▓źĮ╗ęūėøõøĄ┌ę╗ĪŻ

łDį┤Ż║Į^╬Č°å▓▒

ßśī”▀@ę╗śI┐āŻ¼Įė╩▄╝t▓═ŠW▓╔įLĢrŻ¼Į^╬Č╩│ŲĘī”═Ō▒Ē╩ŠŻ¼6600╚f+GMVĄ─ŠĆŽ┬║╦õN▒╚└²│¼▀^50%Ż¼▀h│¼═¼ąąśIŲĮŠ∙╦«ŲĮĪŻīŹļHĄ─õN╩█▐D╗»öĄō■Ż¼ī┘ė┌╝āŠĆ╔Žą┬į÷ę²┴„ĄĮĄĻ└Ł╔²╝ė├╦╔╠śI┐āŻ¼ę▓×ķ╝ė├╦╔╠ūó╚ļ┴╦ŠĆ╔Ž▀\ĀIĄ─ą┼ą─Ż¼Ī░╬ęéāŽÓą┼╬┤üĒ1ĄĻūāNĄĻŻ¼╚½Ū■Ą└░lš╣─Ż╩Į╩▄ĄĮ╝ė├╦╔╠ÜgėŁŻ¼īó│╔×ķ│ŻæBĮøĀI─▄┴”ĪŻĪ▒

’@Č°ęūęŖŻ¼Į^╬Č╩│ŲĘŽŻ═¹═©▀^ĀIõNäōą┬Ż¼Ę²½@ŠĆ╔ŽĄ─į÷┴┐┴„┴┐╝t└¹Ż¼Ę┤▓ĖŽ┬ė╬Ą─╝ė├╦ķTĄĻŻ¼īŹ¼FŠĆ╔ŽĪóŠĆŽ┬╚┌║Ž░lš╣Ż¼▀MČ°╠ßš±╝ė├╦╔╠Ą─ą┼ą─ĪŻ

łDį┤Ż║Į^╬Č╩│ŲĘ2023─Ļžöł¾

▓╗▀^Ż¼ė╔ė┌ŠĆ╔ŽŪ■Ą└ĖéĀÄĖ³╝ė╝ż┴ęŻ¼Į^╬Č╩│ŲĘę▓├µ┼R▓╗ąĪĄ─╠¶æĪŻžöł¾’@╩ŠŻ¼2023─ĻŻ¼Į^╬Č╩│ŲĘŠĆ╔ŽõN╩█Ą─├½└¹┬╩āH×ķ20.68%Ż¼▀hĄ═ė┌╩│ŲĘ┼·░l║═╩│ŲĘ┴Ń╩█26.06%║═50.88%Ą─├½└¹┬╩ĪŻ

▀@ę▓Å─é╚├µšf├„Ż¼─┐Ū░Į^╬Č╩│ŲĘŠĆ╔ŽŪ■Ą└┴┴č█Ą─śI┐āŻ¼║▄┤¾│╠Č╚╔ŽĮ©┴óį┌Ī░ūī└¹Ī▒Ą─╗∙ĄA╔ŽĪŻ╚ń╣¹ęį│ŻęÄārĖ±╩█┘uŻ¼Į^╬Č╩│ŲĘĄ─ŠĆ╔ŽŪ■Ą└─▄ʱ└^└m×ķŠĆŽ┬Ū■Ą└ę²┴„Ż¼▀Ć╩Ūę╗éĆ╬┤ų¬öĄĪŻ

┐éČ°čįų«Ż¼Į³─ĻüĒŻ¼Į^╬Č╩│ŲĘĄ─śI┐ā│ąē║▓óĘŪę▀ŪķĪ░║¾▀z░YĪ▒Ż¼║▄┤¾│╠Č╚╔ŽČ╝╩Ūę“×ķąąśI┌ģä▌╔·ūāĪ¬Ī¬╔Žė╬│╔▒ŠČĖį÷Ż¼Ž┬ė╬Ž¹┘Mš▀ėųļyęįĮė╩▄Ė³Ė▀Ą─ārĖ±ĪŻöDį┌ųąķgĄ─Į^╬Č╩│ŲĘŻ¼ų╗─▄Įė╩▄└¹ØÖū▀Ą═Ą─╦▐├³ĪŻ

▒M╣▄Į^╬Č╩│ŲĘĄ─╝ė├╦ķTĄĻ═Č┘Y│╔▒Š▌^Ą═Ż¼ī”╝ė├╦╔╠Ė³ėč║├Ż¼Ą½▀^╚źČÓ─Ļ’w╦┘öUÅłŻ¼ęčĮøīóŽ┬│┴╩ął÷╝t└¹╩šĖŅ┤∙▒MĪŻČ°Į^╬Č╩│ŲĘĄ─õN╩█┴┐║═å╬ĄĻŲĮŠ∙╩š╚ļū▀Ą═Ż¼ėųĢ■ūīė^═¹Ą─╝ė├╦╔╠«a╔·Ė³┤¾Ą─▓╗░▓╚½ĖąĪŻę“┤╦Ż¼Į^╬Č╩│ŲĘĄ─śI┐āš²├µ┼R║¾└^Ę”┴”Ą─╠¶æĪŻ

×ķ┴╦Ę²½@Ė³ČÓĄ─Ž¹┘Mš▀Ż¼─┐Ū░Į^╬Č╩│ŲĘš²ų┬┴”ė┌ŠĆ╔ŽĪóŠĆŽ┬╚┌║Ž░lš╣Ż¼įćłDīóŠĆ╔Ž║Ż┴┐Øōį┌Ą─Ž¹┘Mš▀ī¦┴„ų┴ŠĆŽ┬ķTĄĻĪŻĄ½å¢Ņ}╩ŪŻ¼─┐Ū░Į^╬Č╩│ŲĘĄ─ŠĆ╔ŽõN╩█└¹ØÖ┐šķg╩«ĘųėąŽ▐Ż¼╝┤╩╣ī¦┴„į┘ČÓĄ─Ž¹┘Mš▀ĄĮŠĆŽ┬ķTĄĻŽ¹┘MŻ¼ę▓¤oų·ė┌╣½╦Š═žīÆ└¹ØÖĪŻ

ĮėŽ┬üĒŻ¼╚ń║╬ūīĖ³ČÓĄ─ŠĆ╔ŽŽ¹┘Mš▀ęį│ŻęÄārĖ±┘Å┘IŠĆŽ┬╝ė├╦ķTĄĻĄ─╔╠ŲĘŻ¼īó│╔×ķĮ^╬Č╩│ŲĘĄ─ų„ę¬╚╬äšĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį