╠ņžł├└ŖyŻ¼╠į╠ņŚØ┴║

üĒį┤/Ūõšš

ū„š▀/└ŅŲ½Ų½

01

╠į╠ņąĶꬹ┬Ė▄ŚU

8į┬15╚šŻ¼░ó└’░═░═░l(f©Ī)▓╝2025žö(c©ói)─ĻĄ─╩ūĘ▌žö(c©ói)ł¾(b©żo)Ż¼▀@Ę▌žö(c©ói)ł¾(b©żo)ųąŻ¼░ó└’░═░═ą┬Ą─į÷ķLĖ▄ŚUä▌─▄ļ[ļ[ĖĪ¼F(xi©żn)ĪŻ

žö(c©ói)ł¾(b©żo)’@╩ŠŻ¼2025─ĻQ1Ż¼░ó└’īŹ(sh©¬)¼F(xi©żn)ĀI╩š2432.4ā|į¬Ż¼═¼▒╚į÷ķL4%Ż╗Ą├ęµė┌░ó└’įŲĪó▓╦°BĄ╚śI(y©©)äš(w©┤)£p╠Ø╔§ų┴┼ż╠Ø×ķė»Ż¼╝»łF(tu©ón)š¹¾wå╬╝ŠČ╚Įø(j©®ng)š{(di©żo)š¹EBITDA×ķ450ā|į¬Ż¼Ė▀│÷ŅA(y©┤)Ų┌25ā|ĪŻ

╚╗Č°Ż¼ę╗ų▒ęįüĒū„×ķ║╦ą─śI(y©©)äš(w©┤)Ą─╠į╠ņ╝»łF(tu©ón)Ż¼į┌▒Š╝ŠČ╚│÷¼F(xi©żn)┴╦ė»└¹─▄┴”Ž┬╗¼Ą─█EŽ¾Ż║

į┌ŠĒ╚ļāH═╦┐ŅĪó│¼Ą═ār(ji©ż)║¾Ż¼╠į╠ņėŁüĒ┴╦öĄ(sh©┤)ūųąįśĘė^Ż║▒Š╝ŠČ╚ėåå╬┴┐į÷╦┘▀_(d©ó)ĄĮļp╬╗öĄ(sh©┤)Ż¼GMVį÷ķLę▓▀_(d©ó)ĄĮĖ▀éĆ(g©©)╬╗öĄ(sh©┤)ĪŻČ°┐±Üg▒│║¾Ą─╩š╚ļ║═└¹ØÖŪķørģsĄ═ė┌ŅA(y©┤)Ų┌Ż¼▒Š╝ŠČ╚╠į╠ņīŹ(sh©¬)¼F(xi©żn)╩š╚ļ1133.73ā|į¬Ż¼═¼▒╚ĮĄĄ═1.37%Ż¼Įø(j©®ng)š{(di©żo)š¹EBITAŻ©488.1ā|į¬Ż®ät═¼▒╚Ž┬ĮĄ1%ĪŻ

Ė∙ō■(j©┤)╬ęéāĄ─ė^▓ņ┼ąöÓŻ¼╠į╠ņ└¹ØÖ╩šö┐Ą─ų„ę¬įŁę“Ż¼į┌ė┌░ó└’ā╚(n©©i)▓┐┤¾ĄČķ¤Ė½Ė─Ė’Ą─▒ž╚╗ę¬Ū¾Ż║×ķ▒ŻšŽĖ„éĆ(g©©)ĮM┐Ś╬┤üĒę╗éĆ(g©©)ų▄Ų┌śŗ(g©░u)Į©░║ōP(y©óng)æ(zh©żn)ČĘ┴”Ż¼į┌ā╚(n©©i)▓┐└¹ęµĘų┼õå¢Ņ}╔Ž▀M(j©¼n)ąą┴╦│õĘųėŗ(j©¼)╦ŃŻ¼╩╣Ą├ĮM┐Śķg▀M(j©¼n)ąą┴╦ę╗┤╬└¹ęµĪ░į┘ŲĮ║ŌĪ▒╦∙ų┬ĪŻ

─│ĘNęŌ┴x╔ŽŻ¼▀@ę▓╩Ū╠į╠ņę╗┤╬ūóų„äė(d©░ng)Ī░│÷ŪÕĪ▒ąą×ķŻ¼×ķĮėŽ┬üĒĄ─ĮĪ┐ĄėąÖC(j©®)į÷ķLĄņČ©┴╦╗∙ĄA(ch©│)ĪŻ

╗žÜwĄĮśI(y©©)äš(w©┤)īė├µŻ¼╝Ü(x©¼)┐┤Ė„śI(y©©)äš(w©┤)ŠĆĄ─┘Yį┤░▓┼┼Ż¼╬ęéā┐╔ęį▌^×ķŪÕ╬·Ą─┐┤ĄĮ╠į╠ņ╝»łF(tu©ón)æ¬(y©®ng)ī”─µų▄Ų┌Ą─ĘNĘNæ¬(y©®ng)ī”░▓┼┼Ī¬Ī¬£p╔┘ģó┘ÉĪóū÷┤¾žø╝▄ĪŻ

╩ūŽ╚╩ŪŻ¼ĮĄĄ═Ī░ģó┘ÉĪ▒│╠Č╚╣Ø(ji©”)╩Ī┘Yį┤Ż¼ūįĀI┴Ń╩█śI(y©©)äš(w©┤)ų„äė(d©░ng)Ž„£p┴╦ųž┘Y«a(ch©Żn)ĪóĄ═ų▄▐D(zhu©Żn)Ą─Ž¹┘M(f©©i)ļŖūė║═╝ęļŖśI(y©©)äš(w©┤)Ż¼┴¶Ž┬▌p┘Y«a(ch©Żn)ĪóĖ▀ų▄▐D(zhu©Żn)Ą─╚šė├░┘žøĪŻ2025─ĻQ1ūįĀIśI(y©©)äš(w©┤)ĮY(ji©”)śŗ(g©░u)š{(di©żo)š¹Ż¼śI(y©©)äš(w©┤)ŠĆĀI╩š═¼▒╚╩š┐s9.5%ĄĮ273ā|į¬Ż╗

Ųõ┤╬╩ŪŻ¼īó┘Yį┤āAą▒║╗īŹ(sh©¬)ūį╔ĒĘA┘xĪŻę╗ų▒ęįüĒŻ¼╠į╠ņĄ─┘Yį┤ĘA┘xį┌ė┌žø╝▄ļŖ╔╠Ą─ŲĘĪóŅÉĪó┼Ų²R╚½Ż¼╬ęéāšJ(r©©n)×ķŻ¼┤µ┴┐ĖéĀÄų«Ž┬Ż¼╠į╠ņ▓╗öÓĄžīó┘Yį┤Ž“┐═涾w“×(y©żn)║═ųąąĪ╔╠╝ęāAą▒Ą─äė(d©░ng)ū„Ż¼ųž³c(di©Żn)▓╗į┌ė┌ōīš╝Ą═ār(ji©ż)ą─ųŪŻ¼Č°╩Ūį┌ė┌Ė▓╔w▓╗═¼ār(ji©ż)╬╗Ą─«a(ch©Żn)ŲĘ║═Ž¹┘M(f©©i)┴”Ą─Ž¹┘M(f©©i)š▀Ż╗

─┐Ū░┐┤Ż¼═ŲąąāH═╦┐Ņ║═ųžåó1688Ż¼Č╠Ų┌Ā▐╔³┴╦ūā¼F(xi©żn)┬╩Ż¼ī¦(d©Żo)ų┬śŗ(g©░u)│╔╠į╠ņ╝»łF(tu©ón)ūŅ┤¾Ą─▓┐ĘųCMRŻ©┐═æ¶╣▄└Ē╩š╚ļŻ®āH═¼▒╚į÷ķL0.6%Ż¼Ą═ė┌ŅA(y©┤)Ų┌Ą─3%Ż¼Ą½ōQüĒĄ─╩ŪĖ³īÆķ¤Ą─ār(ji©ż)Ė±Ä¦║═Ė³žSĖ╗Ą─«a(ch©Żn)ŲĘ╣®æ¬(y©®ng)Ż╗

Č°░╦ĪóŠ┼į┬Ę▌ų▓Į┬õĄžĄ─├Ō│²╔╠æ¶─Ļ┘M(f©©i)Ż¼▐D(zhu©Żn)Č°╩š╚Īęį│╔Į╗Ņ~×ķ╗∙£╩(zh©│n)Ą─Ę■äš(w©┤)┘M(f©©i)Ż¼ęį╝░═©▀^Ę■äš(w©┤)Ęųįu╝ēŻ¼┴Ņ▓┐Ęų╔╠╝ęĮŌĮēāH═╦┐ŅĄ─ęÄ(gu©®)ätŻ¼ęŌ┴xČ╝╩Ūį┌ė┌╣®ąĶČ╦ū÷┤¾╠į╠ņžø╝▄ĪŻ

ūŅ║¾Ż¼Ę┼┤¾ųž³c(di©Żn)ŲĘŅÉĄ─Ė▄ŚUą¦æ¬(y©®ng)Ż¼į┌┤µ┴┐ĖéĀÄųąīżšęą┬į÷┴┐Ż║╬ęéāšJ(r©©n)×ķŻ¼╠ņžł├└ŖyŠ═╩Ū╠į╠ņĮėŽ┬üĒĄ─į÷ķLĖ▄ŚUŻ¼įōśI(y©©)äš(w©┤)ų▒ĮėøQČ©ų°╠į╠ņ╝»łF(tu©ón)į┌ĮėŽ┬üĒĄ─ļŖ╔╠┤¾æ(zh©żn)ųąŻ¼Ę└╩ž╔§ų┴▀M(j©¼n)╣źĄ─│╔ą¦ĪŻ

02

├└ŖyĄ─ļpųžęŌ┴x

╝╚╚╗┤_Č©╝»ųą┘Yį┤ū÷ŲĮ┼_Ę■äš(w©┤)Ż¼─Ū├┤╠į╠ņ▒ž╚╗ę¬īżšęę╗éĆ(g©©)ųžę¬Ūę╠ž╩ŌĄ─ŲĘŅÉŻ¼üĒ╠ßš±š¹¾wĄ─┐═æ¶╣▄└Ē╩š╚ļŻ¼├└Ŗyät╩Ūę╗éĆ(g©©)śO╝čĄ─ūź╩ųĪŻ

ę╗ĘĮ├µŻ¼├└ŖyąąśI(y©©)ī”ė┌╠ßš±ļŖ╔╠śI(y©©)┐āŠ▀ėąśO┤¾Ą─Ė▄ŚUą¦æ¬(y©®ng)Ī¬Ī¬ę“╝µŅÖ╬─╗»ī┘ąįŻ¼├└Ŗy▌^Ųõ╦¹ąąśI(y©©)Č°čįŻ¼ī”ŲĘ┼ŲĄ─╦▄įņąĶŪ¾Ė³Ė▀Ż¼ę“┤╦ĀIõNŻ©Ū■Ą└Ż®╔ŽĄ─ŅA(y©┤)╦ŃŲš▒ķĖ▀ė┌Ųõ╦¹ąąśI(y©©)ĪŻ

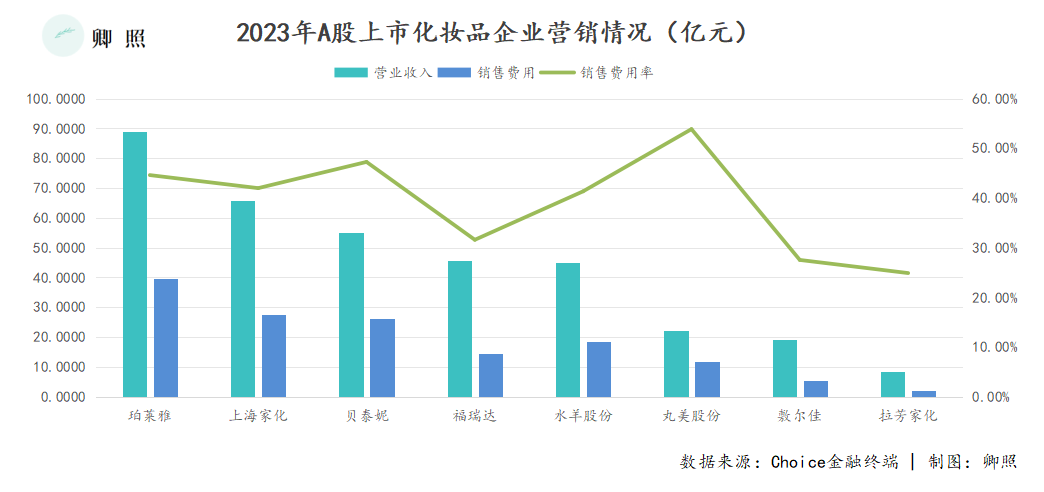

Ė∙ō■(j©┤)╔Ļ╚fąąśI(y©©)ĘųŅÉŻ¼A╣╔32╝ę╔Ž╩ąĄ─├└╚▌ūo(h©┤)└ĒŲ¾śI(y©©)Ż¼į┌2023─Ļ║Žėŗ(j©¼)«a(ch©Żn)╔·911.85ā|į¬╩š╚ļŻ¼═¼Ų┌õN╩█┘M(f©©i)ė├245.81ā|į¬Ż¼ąąśI(y©©)õN╩█┘M(f©©i)ė├┬╩Š∙ųĄĖ▀▀_(d©ó)26.91%ĪŻŲõųąŻ¼8╝ęTo CĄ─ŲĘ┼Ų╗»ŖyŲĘŲ¾śI(y©©)Ą─ŲĮŠ∙õN╩█┘M(f©©i)ė├┬╩Ė▀▀_(d©ó)41.58%Ż¼žĢ½I(xi©żn)┴╦Į³┴∙│╔õN╩█┘M(f©©i)ė├ĪŻ

ū„×ķģó┐╝Ą─╩Ū╝Å┐ŚĘ■’ŚąąśI(y©©)Ż¼61╝ęA╣╔╔Ž╩ą╣½╦ŠŲĮŠ∙õN╩█┘M(f©©i)ė├┬╩11.04%Ż¼║Žėŗ(j©¼)ęį4726.29ā|į¬Ą─ĀI╩šŻ¼ūŅĮKžĢ½I(xi©żn)Ą─┐éõN╩█┘M(f©©i)ė├ę▓▓┼521.93ā|į¬ĪŻ

ī”▒╚ų«Ž┬Ż¼ī”ļŖ╔╠ŲĮ┼_üĒšfŻ¼┼Ń░ķ├└ŖyŲ¾śI(y©©)│╔ķLĄ─║¼Į┴┐▓╗╚▌║÷ęĢĪŻ

┴Ēę╗ĘĮ├µŻ¼Ž¹┘M(f©©i)ŅÉ─┐Ą─ķL╬▓╗»┌ģä▌Ż¼├└Ŗyę“Š▀éõ═Ōęńą¦æ¬(y©®ng)Ż¼ęč│╔×ķ╠į╠ņ▓╗╚▌ėą╩¦Ą─ų„æ(zh©żn)ł÷ĪŻ

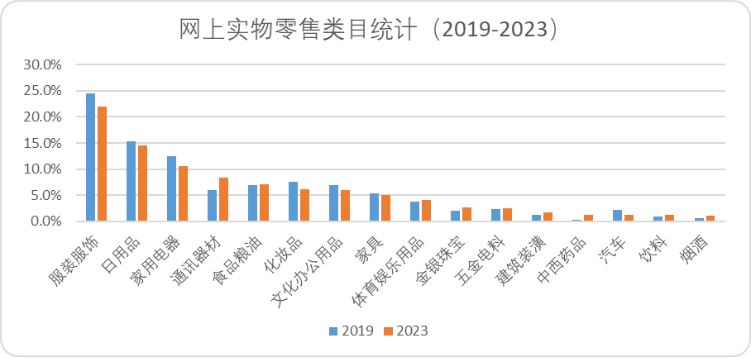

╬ęéāęį2019─Ļ╔╠äš(w©┤)▓┐░l(f©Ī)▓╝Ą─ĪČųąć°ļŖūė╔╠äš(w©┤)ł¾(b©żo)ĖµŻ©2019Ż®ĪĘ×ķ╗∙öĄ(sh©┤)Ż¼į┘ęįąŪłDöĄ(sh©┤)ō■(j©┤)ū„×ķča(b©│)│õŻ¼┐╔ęį┐┤ĄĮųąć°ŠW(w©Żng)╔ŽīŹ(sh©¬)╬’┴Ń╩█ŅÉ─┐CR10ŲĘŅÉš╝▒╚ė╔90.9%Ž┬ĮĄų┴86.4%Ż¼░³└©¾wė²ė├ŲĘĪóĮŃyųķīÜĪó╬ÕĮļŖ┴Ž─╦ų┴Į©ų■čbõĻĄ╚ķL╬▓ąĶŪ¾š²į┌ųØu’@¼F(xi©żn)ĪŻ

łDŻ║ŠW(w©Żng)╔ŽīŹ(sh©¬)╬’┴Ń╩█ŅÉ─┐ūā╗»Įy(t©»ng)ėŗ(j©¼)Ż¼üĒį┤Ż║ĪČųąć°ļŖūė╔╠äš(w©┤)ł¾(b©żo)ĖµĪĘĪóąŪłDöĄ(sh©┤)ō■(j©┤)

╬ęéāį┌ĪČŠ®¢|ča(b©│)┘N├└ŖyĪĘĄ─ł¾(b©żo)ĖµųąŻ¼╬ęéāį°╠ß╝░┼«ąįŽ¹┘M(f©©i)┴”┴┐ī”ė┌Ž¹┘M(f©©i)╗ž┼»Ą─ųžę¬ąįŻ¼ųž³c(di©Żn)├Ķ╩÷▀^├└ŖyŲĘŅÉĄ─═ŌęńąįŻ║┐╔ęįĀ┐ę²│÷Ė▀š│ąįĄ─┼«ąįŽ¹┘M(f©©i)š▀Ż¼║¾š▀ī”ųTČÓŽ¹┘M(f©©i)ł÷Š░Š▀ėąų„ę¬øQ▓▀ÖÓ(qu©ón)Ż¼▀M(j©¼n)Č°╚½├µ└Ł╔²ųTČÓķL╬▓ŲĘŅÉĄ─Į╗ęū╗Ņ┴”ĪŻ

▒Š╬─▓╗į┘┘ś╩÷├└ŖyŲĘŅÉī”ė┌ļŖ╔╠ŲĮ┼_═©ė├Ą─ųžę¬ąįŻ¼Ą½ėą▒žę¬Š█Į╣╠ņžł├└Ŗyī”ė┌╠į╠ņĄ─ęŌ┴xĪŻ

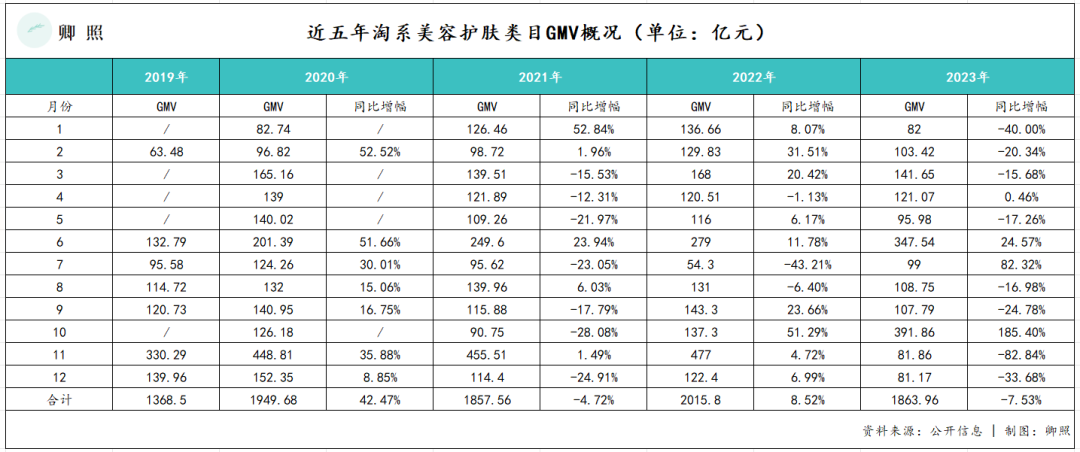

│ąĮėķL╬▓ąĶŪ¾ēč┤¾Ą─░ū┼Ų╔╠╝ęŻ¼═ą┼e│÷ČČ┐ņŲ┤Ą─┐ņ╦┘ß╚ŲŻ¼ā╚(n©©i)╚▌ļŖ╔╠Īó┤╣ŅÉļŖ╔╠Ą─▌åĘ¼ø_ō¶Ž┬Ż¼╠į╠ņGMV╩ąš╝┬╩Å─80%Ž┬╗¼ų┴2023─ĻĄ─36.5%ĪŻ

į┌ūī└¹Ž¹┘M(f©©i)š▀║═┴„┴┐āAą▒ųąąĪ╔╠╝ę║¾Ż¼╠į╠ņ╝»łF(tu©ón)Ė³╩Ū▀B└m(x©┤)Ž▌╚ļėåå╬į÷╦┘>GMVį÷╦┘>╩š╚ļį÷╦┘>└¹ØÖį÷╦┘Ą─ĀŅæB(t©żi)Ż¼ĘĆ(w©¦n)╣╠╗∙▒Š▒PĄ─įVŪ¾ė·üĒė·Ų╚ŪąĪŻ

2023─ĻŻ¼╠įŽĄ├└Ŗyęį22.6%Ą─╩ąš╝┬╩Ż¼╝╚Ą═ė┌┐éGMV╩ąš╝┬╩Ż¼ėųŠ▀éõĖ▄ŚU║══Ōęńą¦æ¬(y©®ng)Ż¼╩Ū─┐Ū░ļAČ╬į÷ķL╔ŽŽ▐ūŅĖ▀Ą─░l(f©Ī)┴”³c(di©Żn)ĪŻ

03

╠įŽĄ├└Ŗy3.0

ū„×ķžø╝▄ļŖ╔╠Ą─ķ_╔Į▒ŪūµŻ¼╩▄ęµė┌╝╝ąg(sh©┤)╗∙ĄA(ch©│)įO(sh©©)╩®Ż¼┴„┴┐Ęų┼õÖC(j©®)ųŲ║═▀\(y©┤n)ĀI─Ż╩ĮĄ─Ž╚░l(f©Ī)ā×(y©Łu)ä▌Ż¼╠ņžł├└Ŗyį°│įĄĮ▀^├└ŖyąąśI(y©©)Ą─ŠĆ╔Ž╗»▐D(zhu©Żn)ą═╝t└¹Ż¼ļSų«Į©┴óĄ─ą─ųŪĄĮ¼F(xi©żn)į┌╚į╚╗┐╔ęįū„×ķ╠ņžł├└ŖyĄ─▒╚▌^ā×(y©Łu)ä▌Ż║

1.0ļAČ╬Ī¬Ī¬╗∙ĄA(ch©│)Į©įO(sh©©)×ķ═§Ż║ė╔ė┌▒Š═┴╚▒Ę”ļŖ╔╠¬Ü(d©▓)┴󚊥─═┴╚└║═é„Įy(t©»ng)Ż¼╠įīÜ╔╠│Ūį┌2012─Ļ╩ū┤╬Ė³├¹╠ņžłęįüĒŻ¼ķ_╩╝ų°┴”┤ŅĮ©D2C┤¾▒ŠĀIĪŻ

2014─Ļų┴2017─ĻŻ¼╠ņžłŠ█Į╣├└ŖyąąśI(y©©)Ż¼ć°ļHŲĘ┼ŲĮy(t©»ng)ŅI(l©½ng)ųąć°├└Ŗy╩ął÷ļAČ╬Ż¼╠ņžłų▓Į└ŁüĒÜW╚Rč┼Īóč┼įŖ╠m„ņĪó╠m▐óĪóFreshĪóMACĪó┐ŲŅü╩ŽĄ╚ć°ļH├└ŖyŲĘ┼Ų╚ļ±vŻ¼╠ņžł├└ŖyŲņ┼ץĻķ_╩╝┼cųąć°╣┘ŠW(w©Żng)ą─ųŪÆņŃ^ĪŻų▒ų┴Į±╚šŻ¼ć°ļH├└Ŗy▀M(j©¼n)▄Ŗųąć°Š═Ģ■ķ_įO(sh©©)╠ņžłŲņ┼ץĻŻ¼▀@Äū║§│╔×ķ─¼šJ(r©©n)Ą─ė╬æ“ęÄ(gu©®)ätĪŻ

2.0ļAČ╬Ī¬Ī¬ė├æ¶ą─ųŪ×ķ═§Ż║═¼śėĄ─D2C▀ē▌ŗčė└m(x©┤)ĄĮ┴╦ć°žøß╚ŲļAČ╬Ż¼2020─Ļ╗©╬„ūėöy╩ų└Ņ╝čń∙×ķ╣Ø(ji©”)³c(di©Żn)Ą─ć°žø├└Ŗyį¬─ĻŻ¼ų▒ĮėĄņČ©┴╦╠įŽĄ├└Ŗy╩ąš╝┬╩Ą┌ę╗Ą─ĮŁ║■Ąž╬╗ĪŻ

3.0ļAČ╬Ī¬Ī¬ROI×ķ═§Ż║ąąśI(y©©)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ę╗╝ę├└ŖyŲ¾śI(y©©)╦▄įņŲĘ┼ŲŲĮŠ∙ąĶę¬╚²┤╬«a(ch©Żn)ŲĘĄ³┤·ĪŻČ°ć°žø├└Ŗy╝t└¹┌ģė┌ŲĮŠÅŻ¼»B╝ė┤ųĘ┼╩ĮĄ─ĀIõNĘ┼Ą╣┴╦ę╗▒Ŗ▀Ć╬┤═Ļ│╔ŲĘ┼Ų╗»Ą─Ų¾śI(y©©)ĪŻŪÓč█öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ų┴╔┘ėą1800╝ęĮ³7éĆ(g©©)į┬│╔┴óĄ─╗»ŖyŲĘŲ¾śI(y©©)Ī░Ą╣ķ]Ī▒╗“Ī░Ž¹╩¦Ī▒ĪŻ

Ņ^▓┐Ą─ĖéĀÄĖ³×ķĮ╣ūŲŻ¼8į┬27╚šńĻ╚Rč┼░l(f©Ī)▓╝╔Ž░ļ─Ļ─Ļł¾(b©żo)Ż¼2024─ĻH1ĀI╩š▀_(d©ó)ĄĮ50ā|į¬Ż¼ėą═¹į┌Į±─Ļ│╔×ķ╩ūéĆ(g©©)ĀI╩š▀^ā|Ą─├└ŖyŲĘ┼ŲŻ╗ŠoļSŲõ║¾╩ŪĒn╩°Ż©35.02ā|į¬Ż®║═╔Ž║Ż╝ę╗»Ż©33.21ā|į¬Ż®Ą─░±č█ĀÄŖZ┘ÉĪŻ

Üł┐ߥ─╔·┤µĘ©ätŻ¼Ą╣▒Ų├└ŖyŲĘ┼ŲĘ┤Å═(f©┤)Ū├┤“ROIėŗ(j©¼)╦ŃŲ„Ż¼ļm╚╗īóĪ░╣┘ŠW(w©Żng)▀\(y©┤n)ĀIĪ▒┴¶ĄĮ┴╦╠į╠ņŻ¼ĀIõNŅA(y©┤)╦Ńģsō▄Įo┴╦š╝ė├ė├æ¶ūóęŌ┴”Ą─ČČę¶Īó┐ņ╩ųĄ╚Ż¼▀@śŗ(g©░u)│╔┴╦╠įŽĄ├└Ŗy╩ąš╝┬╩Ą═ė┌┐éGMV╩ąš╝┬╩╦«ŲĮĄ─ų„ę¬įŁę“ĪŻ

┐╔Ž▓Ą─╩ŪŻ¼▀@ę╗Ī░×ķ╦¹╚╦ū÷╝▐ę┬Ī▒Ą─▀ē▌ŗš²į┌░l(f©Ī)╔·ųž┤¾ūā╗»Ż║╠į╠ņš²įćłD═©▀^š{(di©żo)š¹ŲĮ┼_ęÄ(gu©®)ätŻ¼üĒŪ╦äė(d©░ng)ķ_░l(f©Ī)├└Ŗy▀@ę╗Øō┴”ŲĘŅÉŻ¼ęįŲ┌ę²░l(f©Ī)┴čūāĪ¬Ī¬

Ž╚Ū░Ż¼╠įŽĄ┴„┴┐Ž“ųąąĪ╔╠╝ęāAą▒Ż¼īó╠įŽĄŻ©╠įīÜ+╠ņžłŻ®├└Ŗy╩ął÷Ę▌Ņ~╠ßĖ▀ĄĮ23.1%Ż╗9į┬Ż¼╝┤īó┬õĄž╚ĪŽ¹Ī░ŲĮ┼_─ĻČ╚▄ø╝■Ę■äš(w©┤)─Ļ┘M(f©©i)Ī▒▐D(zhu©Żn)╩šĪ░╗∙ĄA(ch©│)▄ø╝■Ę■äš(w©┤)┘M(f©©i)Ī▒Ą─š■▓▀Ż¼ätėą═¹×ķ╠įŽĄ├└Ŗy▀M(j©¼n)ę╗▓Įū÷┤¾ū÷ÅŖ(qi©óng)┤“Ž┬║╗īŹ(sh©¬)Ą─žö(c©ói)äš(w©┤)╗∙ĄA(ch©│)ĪŻ

ę╗čįęį▒╬ų«Ż¼╠ņžł├└ŖyŻ¼╠į╠ņŚØ┴║ĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį