ķ_ĄĻ┐±╚╦╚~ć°Ė╗Ą─ę╗ł÷║└┘Ć

üĒį┤/36ļ┤╬┤üĒŽ¹┘M

ū½╬─/ŚŅüå’w

2013─ĻŻ¼║■▒▒╔╠╚╦╚~ć°Ė╗äō▐k├¹äōā×ŲĘĢrŻ¼ļŖ╔╠╩└ĮńęčĮø╚ń╗╚ń▌▒ĪŻĄ½╚~ć°Ė╗▀Ć╩Ū▀xō±ū÷Ī░é„ĮyĪ▒Ą─ŠĆŽ┬╔·ęŌŻ¼ę“×ķ╦¹Ī░▀Ć╩Ūī”ķ_ĄĻĖ³ėąĖąėXĪ▒ĪŻ

¤ßÉ█ķ_ĄĻĄ─╚~ć°Ė╗ėą║▄ČÓł╠─ŅŻ¼▒╚╚ń░č┘uĄ═ārąĪ╔╠ŲĘĄ─├¹äōā×ŲĘĦĄĮĖ▀Č╦╔╠ł÷ĪŻį┌│÷▓ŅķgŽČŻ¼╦¹Ģ■░▌įLĖĮĮ³Ą─Ė▀Č╦╔╠ł÷Ż¼ŽŻ═¹║¾š▀─▄ē“ķ_ŠG¤¶Ż¼Ą½ė╔ė┌ŲĘ┼Ųš{ąį║═╝Ü╣ØŚl┐ŅŻ¼╦¹ø]╔┘┼÷▒┌ĪŻ

╚~ć°Ė╗Ą─┴Ēę╗éĆł╠─Ņ╩ŪŻ¼ę¬ū÷│÷ę╗╝ęųąć°░µCostcoŻ¼┤╦Ū░╦¹į┌╣½ķ_ł÷║ŽČÓ┤╬▒Ē▀_ī”CostcoĄ─═Ų│ńŻ¼į°šf├¹äōį┌╦¹éā├µŪ░▀Ć╩ŪąĪīW╔·ĪŻ

Č°╩š┘Åė└▌x╣╔ÖÓŻ¼ūī╦¹┐┤ĄĮ┴╦═¼Ģr═Ļ│╔ęį╔Žā╔╝■╩┬Ą─┐╔─▄ąįĪŻ

į┌╩š┘Å╣½Ėµ║¾Ą─ļŖįÆĢ■ūh╔ŽŻ¼«ö▒╗å¢ĄĮ├¹äō╚ń║╬▀\ĀI║═ģf═¼ĢrŻ¼╦¹╠ߥĮ╚½ć°Top1000Ą─╔╠ł÷Ż¼ī”├¹äōĄ─šJ┐╔Č╚▀Ć▓╗ē“ĪŻČ°ĮĶų·ė└▌xŻ¼├¹äō┐╔ęįĖ³║├Ąžė░Ēæ╔╠╚”Ż¼ęį╝░ĀÄ╚ĪūŅ║├Ą─╬╗ų├║═ūŌĮŚl╝■ĪŻ╚~ć°Ė╗īó▀@▒╚ė„│╔Ż¼Ī░ŅÉ╦Ųė┌ZaraĦäėinditexĄ─Ųõ╦¹ūėŲĘ┼ŲĪŻĪ▒

Ą½▀@Śl╩š┘ÅŽ¹Žóę╗│÷Ż¼╩ął÷Ą─æBČ╚ģs┤¾ŽÓ▐¤═źŻ║╣½Ėµ║¾╩ūéĆĮ╗ęū╚šŻ¼├¹äō├└╣╔╩š▒PĄ°│¼16%Ż¼╩ąųĄš¶░l8.59ā|├└į¬Ż¼Ė█╣╔ķ_▒P║¾Ė³╩Ūę╗Č╚Ą°│¼37%ĪŻ┴Ēę╗▀ģĄ─ė└▌x│¼╩ąŻ¼ätų▒Įė╩š½@ę╗ūųØq═ŻĪŻ

═Č┘Yš▀ī”▀@╣PĮ╗ęūĄ─┘|ę╔╝»ųąį┌Ż¼×ķ║╬ę¬╗©╚ń┤╦ČÓĄ─ÕX═Č┘Yę╗╝ęé„Įy│¼╩ąĪŻĖ∙ō■╣½ĖµŻ¼├¹äōėŗäØ╗©┘M62.7ā|į¬┘IŽ┬ė└▌x29.4%Ą─╣╔Ę▌Ż¼Į╗ęū║¾īó│╔×ķ║¾š▀Ą┌ę╗┤¾╣╔¢|ĪŻ▀@Äū║§āAŲõ╚½┴”Ż¼├¹äō─┐Ū░┘~╔ŽĄ─¼FĮĮėĮ³70ā|į¬ĪŻ

╚~ć°Ė╗Įo│÷Ą─╗ž┤╩ŪŻ¼ė└▌xęčĮøĄĮ┴╦śI┐ā╣š³cŻ¼Ī░╬┤üĒę╗ā╔─ĻĢ■ėą▒╚▌^┤¾Ą─Ė─╔ŲŻ¼ĢrÖCęčĮøĄĮ┴╦Ī▒ĪŻČ°į┌╦¹Ą─éĆ╚╦╔ńĮ╗┘~╠¢╔ŽŻ¼┤░ĖĖ³Ė╔┤ÓĪ¬Ī¬┤¾╝ęČ╝┐┤▓╗Č«Š═ī”┴╦Ż¼╚ń╣¹┐┤Ą├Č«╬ęŠ═Õe┴╦ĪŻ

ūī╚~ć°Ė╗Ž┬øQą─Ī░│ŁĄūĪ▒ė└▌xŻ¼į┤ė┌Äū┤╬ŠĆŽ┬┐╝▓ņĪŻŽ╚╩Ū7į┬30╠¢Ż¼╦¹┼▄╚źÓŹų▌┐┤┴╦┼ų¢|üĒš{Ė─Ą─Ą┌ę╗╝ęė└▌xķTĄĻŻ¼Ž┬╬ń4³cĄĮŻ¼╦¹į┌─Ū└’ū°┴╦ę╗éĆ═Ē╔ŽĪŻų«║¾ėų┼▄ĄĮįS▓²┐╝▓ņ┼ų¢|üĒŻ¼į┘ĘĄ╗žÓŹų▌ęč╩Ūā╔╠ņ║¾Ą─Ž┬╬ń2³cŻ¼ę└┼f╩Ū╚╦╔Į╚╦║ŻĪŻ╚~ć°Ė╗ŽļĄ─╩ŪŻ¼Ī░▀@éĆĄĻ╚ń╣¹╩Ū╬ęĄ─ėąČÓ║├ĪŻĪ▒Ą╚ĄĮę╗ų▄║¾Ż¼į┘╚ź┐┤Ą┌Č■╝ęė└▌xš{Ė─ĄĻ║¾Ż¼╦¹ėXĄ├▀@╩ŪŠ▐┤¾Ą─ÖCĢ■ĪŻ

Ą½▀@╣PĮ╗ęūĄ─│÷╩█ĘĮŠ═ø]ėą╚~ć°Ė╗▀@├┤śĘė^Ż¼ė└▌xĖ³Ž±╩Ūę╗ēKĀC╩ųĄ─╔Įė¾ĪŻ

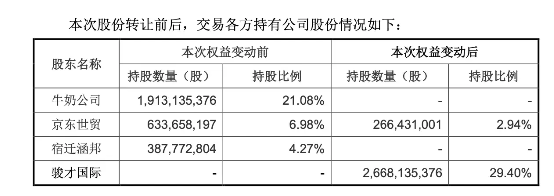

┤╦┤╬│÷╩█ĘĮų«ę╗Ą─┼Ż─╠ć°ļHŻ¼╩Ūį┌2014─Ļ│Ō┘Y56.9ā|į¬┘IŽ┬20%╣╔Ę▌Ż¼│╔▒Š×ķ7į¬/╣╔ĪŻČ°║¾2015─ĻŻ¼Š®¢|Ė³╩Ūū„ār43.1ā|į¬┘IŽ┬10%Ą─╣╔Ę▌Ż¼’@╚╗Äū║§Č╝╩ŪĪ░ĖŅ╚ŌĪ▒╠ū¼FĪŻČ°į┌├¹äōā×ŲĘ╩š┘ÅĮ╗ęū═Ļ│╔║¾Ż¼┼Ż─╠ć°ļH╚½▓┐ŪÕé}Ż¼Š®¢|ę▓āH╩Ż2.94%Ą─╣╔ÖÓĪŻ

├¹äōā×ŲĘ╩š┘ÅŪ░║¾Ż¼Į╗ęūĖ„ĘĮė└▌x│ų╣╔ūā╗»

ę╗╬╗┴Ń╩█ąąśI═Č┘Y╚╦ĖµįV36ļ┤Ż¼░┤šš╣½ķ_╩ąųĄüĒ┐┤Ż¼├¹äōĄ─╩š┘ÅārĖ±┤_īŹ▒Ńę╦Ż¼Ą½š╝╣╔ĮėĮ³╚²│╔Ż¼╣½Ėµųąėų╠ߥĮ▓╗Ģ■┐žųŲė└▌xŻ¼Ī░▀@ĘNĖ▀╣╔Ę▌║═Ą═įÆšZÖÓ▓╗╠½š²│ŻĪ▒ĪŻ┴Ē═ŌŻ¼├¹äō║═ė└▌xĄ─╣▓═¼╣╔¢|Č╝ėą“vėŹŻ¼┼Ż─╠╣½╦Š═╦│÷║¾Ż¼╚ń╣¹ø]ėąą┬Ą─═Č┘Yš▀Ż¼ė└▌x╩ąųĄ┐╔─▄═Ļ╚½▒└ØóŻ¼ī”ė┌“vėŹüĒšfīó╩Ūųž┤¾═Č┘Yōp╩¦Ż¼Ī░├¹äōĄ─│÷╩ų╗“įSę▓ėą═ąĄū│╔ĘųĪ▒ĪŻ

┼ų¢|üĒ─Ż╩Įī”ė┌ė└▌xĄ─š{Ė─┐šķgŻ¼╩Ū╚~ć°Ė╗┐┌ųąĄ─═Č┘Y║╦ą─┼ąöÓĪŻ╦¹į┌ļŖįÆĢ■ūh╔ŽšfŻ¼┴Ń╩█╬┤üĒų╗ėąĄ═ār║═╠ž╔½ā╔Śl┬ĘŻ¼├¹äōĪó╔Į─Ę║═Costco╩Ū╠ž╔½┴Ń╩█Ż¼Ą½┼ų¢|üĒ─Ż╩Į▀Ćę¬Ė³ā׹ŃĪŻ┤╦Ę¼╩š┘Åė└▌xŻ¼┐┤ŲüĒĖ³Ž±╩Ūč║īÜ┼ų¢|üĒį┌ė└▌x╚½ć°ķTĄĻĄ─Å═ųŲĪŻ

┼ų¢|üĒī”ė┌ė└▌xĄ─Ä═ų·Ż¼Ą─┤_┴óĖ═ęŖė░ĪŻĄ┌ę╗╝ęš{Ė─ĄĻķ_śI║¾╩ūéĆ═Ļš¹į┬Ż¼╚šŠ∙õN╩█Ņ~▀_ĄĮ187╚fį¬Ż¼╩Ūš{Ė─Ū░Ą─13.9▒ČŻ¼Ą┌Č■╝ęš{Ė─ĄĻķ_śI░ļéĆČÓį┬Ż¼śI┐ā▀_ĄĮš{Ė─Ū░Ą─8.2▒ČĪŻ▀@ų«║¾Ż¼ė└▌x▀Ćą¹▓╝╩ū┼·š{Ė─ķTĄĻīóčė╔ņĄĮ╚½ć°10éĆ│Ū╩ąĪŻ

į┌«aŲĘé╚Ż¼ė└▌xīW┴Ģ┼ų¢|üĒīWĄ─║▄ÅžĄūŻ¼╔╠ŲĘš¹¾wĪ░┼ų¢|üĒ╗»Ī▒ĪŻą┬ķ_śIĄ─Ą┌╚²╝ęš{Ė─ĄĻŻ¼š{Ė─╩ß└Ē║¾╔╠ŲĘĮYśŗ▀_ĄĮ┼ų¢|üĒ╔╠ŲĘĮYśŗĄ─90%ęį╔ŽŻ¼Äū║§š¹éĆ═ŲĄ╣ųžüĒĪŻ

▀@ĘNš{Ė─Äū║§Š╚┴╦ė└▌xę╗├³ĪŻį┌▀@ų«Ū░Ż¼▀@╝ę│¼╩ą▀Bµi╔ŅŽ▌ĮøĀI─ÓšėŻ¼╣╔ārÅ─ūŅĖ▀ėŌ11į¬Ą°ų┴ūŅĄ═2į¬Ż¼2023─ĻÜw─Ėā¶╠Øōp13.29ā|į¬Ż¼ā¶£p╔┘33╝ęĄĻĪŻĮ±─Ļ╔Ž░ļ─Ļ▀Ćį┌└^└mĻPĄĻŻ¼ā¶£p╔┘57╝ęĄĻĪŻ

▀@ę╗ŽĄ┴ąķTĄĻš{Ė─Ż¼▀Ć╬┤├„’@Ė─╔ŲśI┐āŻ¼Ą½ęčĮø└Łäė┴╦╣╔ārŻ¼8į┬ė└▌xį°╩š½@ā╔éĆØq═Ż░ÕĪŻ▓╗▀^Ż¼ī”ė┌ĮėŽ┬üĒ┼ų¢|üĒ─Ż╩ĮĄ─▌ö│÷Ż¼▓óĘŪ╦∙ėą╚╦Č╝Ž±╚~ć°Ė╗─Ū├┤ėąą┼ą─ĪŻ

ę╗╬╗ĮėĮ³ė└▌xĄ─╔╠ł÷╚╦╩┐ĖµįV36ļ┤Ż¼┼ų¢|üĒĖ·ė└▌x▒Š┘|╩Ūā╔╠ū╔·ęŌ▀ē▌ŗŻ¼┼ų¢|üĒĄ─ĮøĀI¾wŽĄ▀Ćų╗╩ŪŠųŽ▐ė┌įS▓²Ż¼Č°ė└▌xät╩Ū┤¾▀BµiĪóÅŖ╣®æ¬µ£Ą─┤¾ą═╔╠│¼ĪŻ┤╦═ŌŻ¼«öŽ┬Ą─Ī░ė└▌x┼ų¢|üĒ╗»Ī▒ę▓ų╗¾w¼Fį┌ā╔³cŻ¼ę╗╩Ū▓╝ŠųĪóĘ■äšĪó╝o┬╔Ą─š{Ė─Ż¼Č■╩Ūę²╚ļ┼ų¢|üĒūįėą«aŲĘŻ¼ų╗╩ŪĪ░ÓÕŅ^ĄĮ╬╗┴╦Ī▒ĪŻ

ę╗╬╗│¼╩ą┤¾┘uł÷Ą─ąąśI╚╦╩┐ĖµįV36ļ┤Ż¼Å─2009─ĻĄĮĮ±╠ņŻ¼┼ų¢|üĒ─Ż╩Įø]ėąšlšµš²īWĢ■ĪŻ│╔╣”Å═ųŲų╗┤µį┌ė┌╔┘öĄĄ─ĄžĘĮ╩ął÷Ż¼Ī░Ą═ŠĆ╩ął÷Ż¼╗“š▀ū÷Ą─Š├Ą─Ūęį┌«öĄžėą║├┐┌▒«Ą─┴Ń╩█╔╠▓┼ąąĪŻĪ▒

ŽÓ▒╚ė┌┼ų¢|üĒ╗»Ą─š{Ė─Ż¼═ŌĮńĖ³ĻPą─Ą─╩ŪŻ¼├¹äō╗©┴╦╚ń┤╦ČÓĄ─ÕXŻ¼─▄ʱĖ·ė└▌xėąų▒ĮėśIäšģf═¼ĪŻ

į┌╩š┘Åė└▌xų«Ū░Ż¼├¹äōīŹ¼F┴╦śI┐āĄ─▀B└mĖ▀į÷ķLŻ¼Įžų┴Į±─Ļ╔Ž░ļ─ĻŻ¼├¹äō╚½Ū“ķTĄĻį÷ų┴6868╝ęŻ¼TOP TOYķTĄĻöĄį÷ų┴195╝ęŻ¼╔Ž░ļ─ĻGMV▀_ĄĮ145ā|į¬Ż¼ĀI╩š═¼▒╚į÷ķL25%Ż¼Ūęį┌│÷║ŻĘĮ├µ▒Ē¼F│÷╔½Ż¼║Ż═ŌķTĄĻöĄęčĮø▀_ĄĮ2753╝ęĪŻ

│╔╩ņĄ─IP▀\ū„Ż¼╩Ū├¹äōĄ─į÷ķL├▄┤aŻ¼ę▓ūī╦¹éāę╗Č╚▒╗ŅÉ▒╚┼▌┼▌¼ö╠žŻ¼Č°├¹äōĄ─ķLŲ┌─┐ś╦╩Ū┤“įņĪ░╩└ĮńĄ┌ę╗Ą─IPįOėŗ┴Ń╩█╝»łFĪŻĪ▒

į┌│÷║ŻĄ─│╔╣”Ż¼ūC├„┴╦├¹äō░čIP║═╣®æ¬µ£Ä¦ĄĮė└▌xĄ─┐╔─▄ĪŻŽÓ▒╚ė┌ć°ā╚Ż¼├¹äō║Ż═ŌķTĄĻ┤¾▓┐Ęų╩Ū┤·└ĒķTĄĻŻ¼╝┤╩Ū┼cŠ▀ėą«öĄž┘Yį┤Ą─┤·└Ē╔╠║Žū„Ż¼├¹äō▌ö│÷IP║═╣®æ¬µ£ĪŻ

į┌ę╗╬╗Ž¹┘M═Č┘Y╚╦┐┤üĒŻ¼▀@ĘNIP╗»Ą─«aŲĘą╬╩Įū÷║Ż═Ō▌ö│÷ĢrŻ¼Ģ■ūī«öĄžŽ¹┘Mš▀ĖąėXĄĮĖ▀ąįār▒╚Ż¼Ī░ę╗Ė∙╩ųÖCöĄō■ŠĆ╝ėéĆIP┘u10├└į¬Ż¼į┌ć°ā╚ėXĄ├║▄┘FŻ¼Ą½į┌ÜW├└Ģ■ėXĄ├║▄▒Ńę╦ĪŻĪ▒

IPĄ─╝ė│╔ĦüĒĄ─ęńār┐šķg├„’@ĪŻō■ć°║ŻūC╚»Ż¼├¹äōĪČ░┼▒╚ĪĘ┬ō├¹«aŲĘŲĮŠ∙ęńār×ķ10.3į¬Ż¼ęńār▒╚┬╩×ķ44.8%ĪŻõN╩█└Łäėät╩Ū┴Ēę╗ĘĮ├µŻ¼┤╦Ū░Į±─Ļ3į┬Ż¼├¹äōĖ·╚š▒ŠIP chiikawa═Ų│÷ų„Ņ}┐ņķW╔Ž║Żņo░▓┤¾Éé│Ū╩ūšŠŻ¼å╬ĄĻ10ąĪĢrõN╩█Ņ~268╚fĪŻ

ī”ė┌ė└▌xČ°čįŻ¼▀^╚ź┤¾┘uł÷Ą─³SĮĢrŲ┌Ż¼╩Ū═©▀^Ą═├½└¹╔·§rę²┴„Ż¼Ė▀├½└¹┴Ń╩█╔╠ŲĘĖ▀├½└¹ū÷Ė▀š¹¾w├½└¹ĪŻĄ½ļŖ╔╠Īó╔ńģ^łF┘Åęį╝░ų▒▓źĄ─│ų└mø_ō¶Ż¼▀@ĘNĮøĀIą╬╩ĮęčĮøļyęį×ķ└^ĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼ė└▌xŠC║Ž├½└¹┬╩āH21.58%Ż¼Č°├¹äō═¼Ų┌├½└¹┬╩╩Ū╦¹éāĄ─ā╔▒ČĪŻ

├¹äōę▓ėąęŌīóIPę²╚ļė└▌x╔╠ŲĘ¾wŽĄŻ¼ėŗäØÄ═ų·ė└▌x░l┴”ūįėąŲĘ┼ŲŻ¼ī”ś╦╔Į─ĘĪócostco║═┼ų¢|üĒĪŻį┌ļŖįÆĢ■ūh╔ŽŻ¼├¹äōĘĮ├µ▒Ē╩ŠŻ¼ė└▌xūįėą«aŲĘ▓Ņ«É╗»▓╗ÅŖŻ¼├½└¹┬╩▌^Ą═Ż¼Č°├¹äōūŅ╔├ķLū÷▀@ĘĮ├µĪŻ

▓╗▀^Ż¼Č■š▀«aŲĘŲĘŅÉģ^äe├„’@Ż¼Ū░š▀╩Ūęį╗»ŖyŲĘĪó╚šė├░┘žø×ķų„Ż¼Č°║¾š▀ät╩Ū╔·§r┤¾┘uł÷Ż¼▀@ę▓ūīIPģf═¼┐┤ŲüĒėą║▄ČÓ▓╗┤_Č©ąįĪŻ

Ū░╩÷ąąśI╚╦╩┐ĖµįV36ļ┤Ż¼├¹äō║═ė└▌xŻ¼ę¬Žļšµš²ū÷ĄĮśIäšģf═¼Ż¼▒žĒÜę¬ėąę╗éĆ╚╦Ī░Į^ī”Ę┼ÖÓĪ▒Ż¼├¹äōąĶę¬ėą═Ļ╚½Ą─įÆšZÖÓ▓┼─▄ÅžĄū═ŲąąŽ┬╚źĪŻ┴Ēę╗éĆå¢Ņ}į┌ė┌Ż¼├¹äōī”ė┌╔·§rŅIė“Ż¼ęį╝░│²┴╦╚š╗»ų«═ŌĄ─┐ņŽ¹ŲĘŅIė“Ż¼Č╝ø]ėą╔ŅĖ¹▀^Ż¼īŹļHĄ─═Ųąąą¦╣¹┤µį┌╬┤ų¬öĄĪŻ

ę╗╬╗į°Ä═ė└▌xū÷▀^ūįėąŲĘ┼Ųķ_░lĄ─ąąśI╚╦╩┐ĖµįV36ļ┤Ż¼├¹äō┼cė└▌xĄ─║Žū„▒Š╔Ēėą║▄ČÓÖCĢ■Ż¼Ą½ė╔ė┌▀@╩Ūā╔éĆ▓╗═¼Ą─┴Ń╩█╔╠Ż¼╔╠śI▀ē▌ŗ║═Ž¹┘M─┐ś╦╚║¾w├„’@▓╗═¼Ż¼Ī░ąĶę¬▀Mąąųž┤¾ūāĖ’ĪŻĪ▒

Å─╚š╗»░┘žø┐ńĮńĄĮ╔·§r╩│ŲĘŻ¼├¹äōꬎļ═©▀^ė└▌xÅ═┐╠costcoŻ¼╔╠ŲĘķ_░lĄ─╣ØūÓ┐ų┼┬ę▓ę¬Ę┼ŠÅĪŻō■36ļ┤┴╦ĮŌŻ¼╔Į─ĘĢ■åT╔╠ĄĻ║═costcoĄ─╔╠ŲĘ├┐─ĻĖ³ą┬┬╩āH5%-10%Ż¼Č°├¹äōĄ─Ė³ą┬┬╩ꬥĮ20%ęį╔ŽĪŻĪ░▀@ĘNĖ³ą┬┬╩į┌ąĪĄĻ┐╔ęį═µ▐DŻ¼Ą½ė└▌x▀@ĘN┤¾│¼╩ą▓╗╠½¼FīŹĪŻĪ▒

░l▒Ēįušō

ĄŪõø | ūóāį