7-11Īó┴_╔ŁĪó╚½╝ę╚²┤¾▒Ń└¹ĄĻārųĄ╚ĪŽ“║═ĮøĀIæ┬įPK

│÷ŲĘ/┬ō╔╠īŻÖ┌

ū½╬─/┬ō╔╠Ė▀╝ēŅÖå¢łF│╔åT ┼╦ė±├„

ŠÄ▌ŗ/─╚─╚

2023žö─ĻŻ¼╚š▒Š╚²┤¾ų„ę¬▒Ń└¹ĄĻŲ¾śIĀIśI└¹ØÖČ╝äōŽ┬┴╦Üv╩Ęą┬Ė▀ĪŻĮ±─Ļ8į┬Ę▌Ż¼┐éõN╩█Ņ~×ķ1.049╚fā|╚šį¬Ż¼į÷ķL0.6ŻźŻ¼▀B└m33éĆį┬▒Ż│ųį÷ķLĪŻć°ā╚╚½▓┐ĄĻõüöĄ×ķ55730éĆŻ¼═¼▒╚£p╔┘80éĆĪŻ

į°Įøęįķ_ĄĻęÄ─ŻÄ¦äėśI┐ā░lš╣Ą──Ż╩ĮŻ¼ęčĮøū▀ĄĮ╬▓┬ĢŻ¼╚½ć°ĄĻõüöĄ┼Ū╗▓ęčŠ├Ż¼Ų╚ė┌ķ_śI┐šķgįĮüĒįĮąĪĄ─╩ął÷ē║┴”Ż¼╝ė├╦╔╠ų«ķgĄ─ąQ╩│ā╚ŠĒĖ³╝ėć└ųžŻ¼Ė„Ų¾śI▒╗Ų╚▀xō±▓╗═¼Ą─ĮøĀIārųĄ╚ĪŽ“Ż¼┐ńĮń═žš╣Īó╝ÜĘųģ^ė“Īó╬³ę²ą┬┐═╚║ĪŻ

ę╗Īó╚š▒Š▒Ń└¹ĄĻĄ─ā╔ĘNārųĄ╚ĪŽ“

ū„×ķ╝ÜĘųśIæBŻ¼▒Ń└¹ĄĻĖ³ųvŠ┐╠ž╔½╔╠ŲĘĪó╠ž╔½╩ął÷Č©╬╗╚ĪŽ“ĪŻ

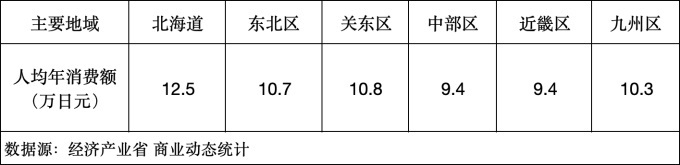

├┐éĆĄžģ^Ą─Ž¹┘MŅlČ╚ĪóŽ¹┘MŲ½║├Ė„ėą▓╗═¼Ż¼╚š▒ŠĄ─Ė„éĆĄžģ^Ž¹┘Mš▀ī”ė┌▒Ń└¹ĄĻ└¹ė├Ą─▓Ņ«ÉĘŪ│Ż├„’@ĪŻĖ∙ō■ĮøØ·«aśI╩ĪĪČ╔╠śIäėæBĮyėŗĪĘŻ¼╚╦Š∙─ĻČ╚Ž¹┘MūŅĖ▀Ą─╩Ū▒▒║ŻĄ└Ż¼▀_ĄĮ12.5╚f╚šį¬ĪŻ«ö╚╗Ż¼Ž¹┘MŅlČ╚┼cĄžģ^ÜŌ║“ĪóŽ¹┘M┐┌╬ČĪóĄĻõüĖéĀÄ│╠Č╚ėąĻPŽĄŻ¼ÜwĖ∙ĮYĄūŻ¼į┤ė┌Ž¹┘M┐┌╬ČĄ─╔╠ŲĘ╠ž╔½ĪóĄĻõü├▄Č╚ā╔ĘNārųĄ╚ĪŽ“Ą─▓╗═¼ĪŻ

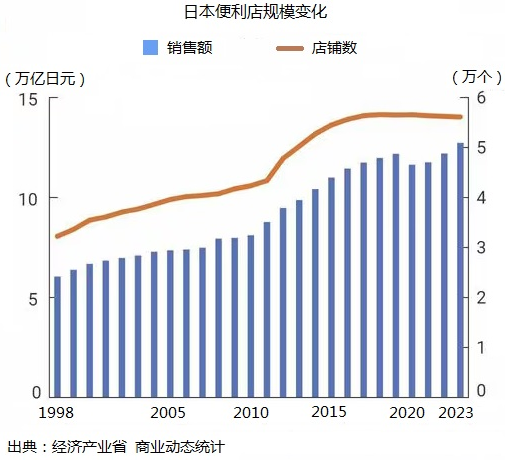

╚š▒Š▒Ń└¹ĄĻąąśIĄ─ārųĄ╠ž╔½╚ĪŽ“Ż¼š¹¾w╠ž³c╩Ū┐ņ▀M┐ņ│÷Ż¼ę╗éĆĄĻõüŲĮŠ∙╔╠ŲĘöĄ┴┐×ķ3000╝■Ż¼└Ēšō╔Ž├┐ų▄Ė³ą┬100╝■Ż¼ę╗─ĻųąĖ³ą┬70%Ż¼│Ż±vžø╝▄Ą─┤·▒Ē╩Ū▒Ł├µ║═┐╔śĘŻ¼ė╔┤╦Ħäė╔╠ŲĘ╠ž╔½’L╬ČŻ¼╬³ę²ŅÖ┐═ĪŻ

ūŅ═╗│÷Ą─ś╦ŚU╩Ū7-11Ż¼╩╝ĮKūźūĪ╔╠ŲĘ’L╬Č╠ž╔½Ż¼Å─’łłFŲ╝ęĪó┐¦Ę╚ę²ŅIĪóČ©ųŲ╔╠ŲĘŻ¼Äū║§├┐ę╗▓ĮČ╝ū▀į┌ąąśIŪ░┴ąĪŻ

į┌ģ^ė“╩ął÷▀xō±ĘĮ├µŻ¼Ąžģ^’L╬Čš²į┌│╔×ķę╗ĘN┌ģä▌Ż¼▒╚╚ń7-11į┌ł╬ė±┐hā╚ĄĻõüų╗õN╩█ł╬ė±┐h«aĄ─ąĪ¹£╝ė╣żĄ─├µŚlĪŻŠ▀¾wėąā╔éĆ╠ž³cŻ¼ę╗╩Ū╦▄įņ╚”īėā×ä▌Ż¼Č■╩Ū┐┐Ū░Ę■äšĪŻ

╦∙ų^╚”īėā×ä▌Ż¼Š═╩Ū╦▄įņ╗“š▀└¹ė├ŽÓī”ĘŌķ]Ą─╩ął÷╔·æBŻ¼┤“įņ▒ŠŲ¾śIĄĻõüĄ─ĀIõN╠ž╔½ĪŻę╗éĆĄõą═░Ė└²╩Ū┤¾╝ę▒╚▌^╩ņŽżĄ─▒▒║ŻĄ└Ą─╬„╣ŌŻ©SeicomŻ®▒Ń└¹ĄĻŻ¼╔ŅĖ¹ģ^ė“╩ął÷Ż¼╠žäe╩Ūį┌Č¼╝Š┬■ķLĄ─Ž¹┘M└¦ļyŲ┌Ż¼╚½ĘĮ╬╗┤“įņ╬’┴„Ę■äš¾wŽĄŻ¼ą╬│╔¬Ü╠žĘ■äšĀIõNā×ä▌Ż¼į┌ąąśIØMęŌČ╚£yįuųą│ų└mČÓ─Ļ╬╗ŠėąąśIĄ┌ę╗ĪŻ

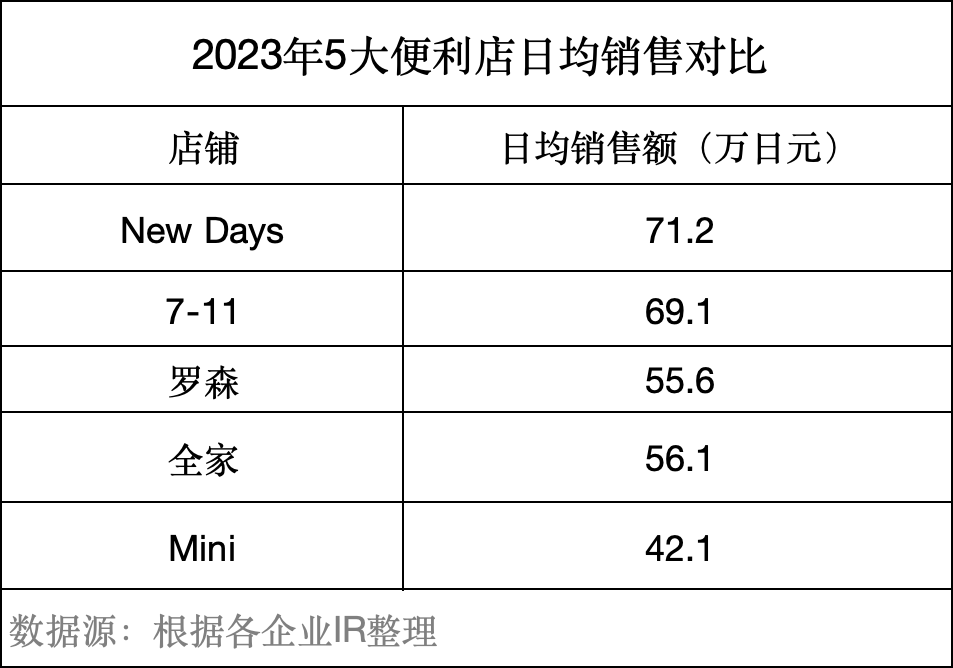

┴Ēę╗éĆ░Ė└²╩Ū┤¾╝ę▓╗╠½╩ņŽżĄ─JR¢|╚š▒Š▀\ĀIĄ─▄暊▒Ń└¹ĄĻĪ░New DaysĪ▒Ż¼ŅÖ┐═▀M╚ļ▄暊Žļę¬┘I╩│╬’║═’ŗ┴ŽŻ¼Äū║§ø]ėąŲõ╦³▀xō±Ż¼ų╗─▄┘Å┘I╦¹╝ę╔╠ŲĘĪŻį┌▀@éĆŽÓī”ĘŌķ]Ą─ŁhŠ│ķ_š╣śI䚯¼New DaysĄ─ĮøĀIą¦┬╩ĘŪ│ŻĖ▀Ż¼2023─ĻŲĮŠ∙╚šõN╩█Ņ~▀_ĄĮ71.2╚f╚šį¬Ż¼│¼▀^ąąśIĒö╝ēĄ─7-11Ż¼Ė³╩Ū▀h│¼┴_╔Ł║═╚½╝ęĪómini▒Ń└¹ĄĻĪŻ

New Days▒Ń└¹ĄĻ╩Ūį┌1987─Ļ4į┬Ż¼ļSų°╚š▒ŠĄ─ć°ĶF├±ĀI╗»▀M│╠Ż¼į┌JRĶFĄ└Į╗═©╔╠śIųą│╔ķL╗Ņ▄SŲüĒĄ─Ż¼╦³Ą─╩ął÷Č©╬╗▀ģĮń║▄ŪÕ╬·ĪŻJR¢|╚š▒Šį┌2023žö─ĻĄ─ĮøĀIśIäšųąŻ¼┴„═©Ę■äš╩┬śI│ų└m▒Ż│ųĖ▀ą¦ęµŻ¼õN╩█Ņ~×ķ3794ā|╚šį¬Ż¼ĀIśI╩š╚ļ×ķ540ā|╚šį¬Ż¼ĀIśI└¹ØÖ┬╩×ķ14.2%ĪŻ

į┌╝ÜĘų╩ął÷ģ^ė“ĘĮ├µĄ─ų„ę¬─┐Ą─Ż¼╩ŪĮĄĄ═ė»╠ØŲĮ║Ō³cŻ¼ĮĄĄ═╚╦╣żä┌äė│╔▒Š║═╬’┴„│╔▒ŠŻ¼╠Į╦„ĄĻõü├Į¾w╗»ą┬æ┬įŻ¼╔²╝ēę└┐┐ęÄ─Żį÷╝ėśI┐āĄ─é„Įy─Ż╩ĮĪŻ

╦∙ų^┐┐Ū░Ę■䚯¼Š═╩Ū┐┐Į³ī┘Ąž╝ÜĘųŽ¹┘Mš▀Īó▒Ń└¹┐ņĮ▌Ż¼ė├╔╠ŲĘ░▓╚½┘|┴┐║═Įė┤²Ę■äšĀÄŖZ┐┌▒«ĪŻ╚ńĮ±Ą─╚š▒Š▒Ń└¹ĄĻ│╔┴╦ųą└Ž─Ļ╚╦╚š│Ż═∙üĒĄ─ł÷╦∙Ż¼ŽŃ¤¤═∙═∙š╝õN╩█Ņ~Ą─╦─Ęųų«ę╗Ż¼Ą½╩ŪŽŃ¤¤└¹ØÖ┬╩ų╗ėą11%ū¾ėęŻ¼Č°ś╦£╩╔╠ŲĘ└¹ØÖ┬╩į┌35%ū¾ėęŻ¼PB╔╠ŲĘ└¹ØÖ┬╩į┌50%ū¾ėęŻ¼ę“┤╦Ż¼ĄĻõü╠žČ©PB╔╠ŲĘįĮüĒįĮČÓŻ¼▓┐Ęųś╦£╩╗»╔╠ŲĘę▓ūā│╔NPBŻ©╬»═ąś╦£╩╗»╝ė╣żĄ─PBŻ®ĪŻ

2019 ─ĻęįüĒŻ¼7-11ųŲČ©┴╦Ī░┤“ŲŲČ©ä▌Ī▒Ą─š■▓▀Ż¼╠ß╣®╝ÜĘųąĶŪ¾Ę■äšĪŻ┴_╔Ł▓╔╚Ī┐┐Į³īæūųśŪĪóßtį║ĪóB└ŽįO╩®ķ_ĄĻŻ¼└¹ė├╔ŅČ╚öĄūų╗»╩ųČ╬╝ė╦┘ė|³c▓╝ŠųĄ╚┤ļ╩®ĪŻė└═·ķ_įO╔ńģ^╩│ŲĘĄĻĪó╦ÄŖyĄĻ║═mini▒Ń└¹ĄĻĪŻ2024─Ļ1į┬Ż¼ė└═·╝»łFī∙╠’į¬ę▓Ģ■ķLį┌ĮøĀIš■▓▀šf├„Ģ■╔Ž▒Ē╩ŠŻ¼Ī░▒Ń└¹ĄĻ║═ļŖ╔╠īó│╔×ķ╬┤üĒų„ę¬ĖéĀÄī”╩ųĪ▒Ż¼▓ó▒Ē├„īó▀M╚ļłF¾wā╚▓┐▓═’ŗŅIė“ĪŻ╚½╝ęät╩Ū┴Ē▒┘ŲµÅĮŻ¼▀xō±ÖMŽ“ģf═¼Ż¼┼cõN╩█Ę■čbĄ─Ų¾śI║Žū„ĪŻ

ÜwĮYŲüĒ┐┤Ż¼╔╠ŲĘārųĄ╚ĪŽ“ų„ę¬ėąĄžė“╚┌║ŽĪóģ^ė“’L╬Čā╔éĆŠSČ╚Ż¼└õā÷╩│ŲĘät╩ŪčėķL½@╚ĪĮøĀI└¹ØÖĢrķgĄ─╩ųČ╬ĪŻ╚²┤¾Ų¾śI▓Ņ«É╗»▒Ē¼Fį┌Ż¼7-11ęįųą╩│×ķų„Ż¼┴_╔Łęį╠╩│ĪóöĄūų╗»×ķų„Ż¼╚½╝ęät╩Ūäōą┬ĮøĀIĘ■čbĪŻÅ─▒Ń└¹ĄĻĄ─╚šŠ∙õN╩█śI┐āī”▒╚║═ārųĄ╚ĪŽ“┐┤Ż¼╚½╝ęĄ─▀xĒŚ╦Ų║§Ų½ļx▌^┤¾ĪŻ

Č■Īó7-11▒▒├└śIäš┘|┴┐╗“ė░Ēæ╩š┘Å░Ėū▀Ž“

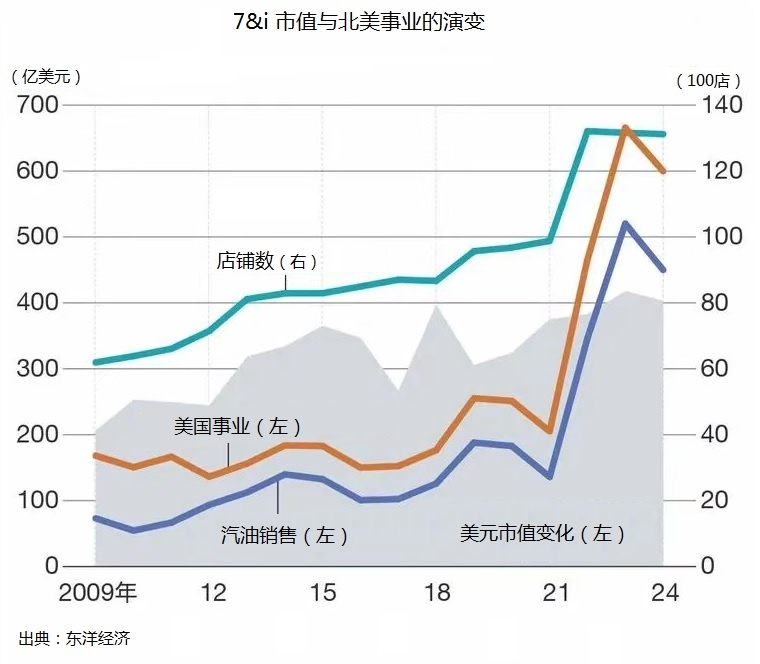

Į³ā╔éĆį┬Ż¼▒▒├└Ą┌Č■┤¾▒Ń└¹ĄĻŲ¾śI╝ė─├┤¾Ą─Alimentation Couche-TardŻ©║åĘQACTŻ®Ų¾łD╩š┘Å 7 &iŻ¼ę²░l┴╦║▄ČÓĘų╬÷ĪŻÅ─╩ąųĄöĄō■ī”▒╚Ż¼ACT╩ąųĄ8╚fā|╚šį¬Ż¼╣½╩ŠŽ¹ŽóŪ░7&i╩ąųĄ▓╗ĄĮ5╚fā|╚šį¬Ż¼ęį┤¾│įąĪŻ¼╦Ų║§Ēś└Ē│╔š┬ĪŻÅ─Ąžė“╔╠╚”ĖéĀÄĮŪČ╚┐┤Ż¼╩š┘ÅĄ─ų„ę¬─┐ś╦╩Ū7&i▒▒├└śIäšĪŻį┌▒▒├└ŽÓī”ĘŌķ]Ą─╩ął÷╚”Ż¼╝ėė═šŠ▒Ń└¹ĄĻ╩ŪŲõ¬Ü╠žĄ─ĮøĀI─Ż╩ĮŻ¼š╝ō■▒Ń└¹ĄĻĮøĀIęÄ─ŻĄ─80%Ę▌Ņ~ĪŻ╝┘╚ń╩š┘Å┐žųŲ▒▒├└śI䚥┌╚²╬╗Ų¾śIŻ¼─├ĄĮ7&iį┌▒▒├└1.3╚f╝ęĄĻõüŻ¼ACTĄ─╩ął÷ārųĄīó¾E╚╗╠ß╔²Ż¼▀@ę▓╩Ū7&iį┌▀M▄Ŗ▒▒├└╩ął÷╚ĪĄ├Ą─ųž┤¾│╔╣¹Ż¼ų┴ė┌Ųõ╦³│¼╩ąĄ╚▓┐ĘųśI䚯¼┐╔─▄Ģ■│╔×ķŲõ╠ßĖ▀Ų¾śI║╦ą─ārųĄĄ─šŽĄKĪŻ

šfŲüĒŻ¼ę²░l▀@╣P╩š┘Å░Ė╝■╩Ūį┤ė┌7&iūį╔ĒĪŻĖęė┌▀M▄Ŗ▒▒├└▒Ń└¹ĄĻ╩ął÷Ż¼¾w¼F┴╦7&iĄ─ĮøĀIųŪ╗█║═ė┬ÜŌŻ¼«ö╚╗ę▓ėą└¹▒ūŻ¼└¹į┌╩┬śIęÄ─Ż│÷¼F“v’wŻ¼2021─Ļęį210ā|├└į¬Ą─ārĖ±╩š┘Å▒▒├└Ą┌╚²┤¾╝ėė═šŠ▒Ń└¹ĄĻŻ¼śI┐āęÄ─Ż’@ų°öU┤¾Ż¼╠žäe╩Ū▒▒├└═¼ąąĘŪ│Ż┐┤ųžĄ─Ų¹ė═õN┴┐Ż¼į÷ķL┴╦ā╔▒ČČÓŻ╗▒ū╗“š▀’LļUŻ¼į┌ė┌╔µūŃ┴╦▒▒├└╠žėąĄ─╩ął÷╚”Ż¼ę²Ų═¼śIĻPūó╔§ų┴╩ŪŠ»ėXŻ¼ę▓ę²░l╩š┘ÅęŌłDĪŻ

─┐Ū░▀@éĆ░ĖūėĢ■į§śė═Ų▀M▀Ć▓╗ŪÕ│■Ż¼ę“×ķ╔µ╝░ĄĮ┴╦├└ć°ĪČĘ┤ē┼öÓĘ©ĪĘ║═╚š▒Š╗∙ė┌ĪČ═ŌģRĘ©ĪĘī”7&i╝ė╔Ž┴╦▒Żūoš■▓▀Ż¼Į╗ęūļyČ╚║▄┤¾ĪŻ

Å─▀@éĆ░ĖūėĄ─ū▀Ž“┐╔ęį┼ąöÓŻ¼7&i╦∙▌ĀĄ─7-11Ą─Š█Į╣³cį┌▒▒├└ĪŻ╩┬īŹę▓╩Ū╚ń┤╦Ż¼╝»łF╔ńķLŠ«┌µ┬Īę╗ČÓ┤╬šf▀^Ż¼▐D╝▐╚š▒ŠĮø“ׯ¼╠ßĖ▀├└ć°7-11▒Ń└¹ĄĻųą╩│Ą─ĮøĀI╦«ŲĮŻ¼╩ŪŲDŠ▐Ą─╚╬äšĪŻ2022─Ļ7į┬7╚šŻ¼7&i╝»łF╩ū─Xę╗ąą70ėÓ╚╦ĄĮ├└ć°Ą─Ž─═■ę─¼Fł÷┐╝▓ņ7-11▒Ń└¹ĄĻĄ─’łłFĪó╚²├„ų╬Ą╚ųą╩│ųŲįņĪó╝ė╣ż║═┼õ╦═ĪóõN╩█Łh╣ØŻ¼▀@╩Ū╝»łF║▒ęŖĄ─╝»ųą│÷ć°┐╝▓ņŻ¼’@╩Š│÷╝▒ė┌ÅŖ╗»├└ć°7-11╩┬śI▀\ĀI┘|┴┐Ą─ęŌłDĪŻ

ĄĮĮ±─Ļ8į┬Ę▌Ż¼├└ć°7-11ĄĻõüĄ─╔╠ŲĘõN╩█Ņ~Ż©ęį├└į¬ėŗ╦ŃŻ®▀B└m12éĆį┬═¼▒╚Ž┬ĮĄŻ¼8į┬Ę▌Ž┬ĮĄ2.7%Ż¼▀BµiķTĄĻ╔╠ŲĘõN╩█Ž┬ĮĄ1.6%Ż¼Ų¹ė═õN╩█Ž┬ĮĄ11.7%ĪŻ

╦∙ęįŻ¼7&iĄ─▒▒├└╩┬śI┘|┴┐║═╗Ņ┴”Ż¼┐╔─▄øQČ©┴╦Ųõ─▄ʱ▒╗╝ė─├┤¾Ą─ACT─├Ž┬Ż¼╔§ų┴┐╔─▄øQČ©Ų¾śIųąķLŲ┌æ┬įĄ─ū▀Ž“ĪŻ

╚²Īó╚½╝ę╚ļŠų┘uĘ■čbŻ¼’LļU║╬į┌Ż┐

╚½╝ę▒Ń└¹ĄĻį┌2020─Ļ11į┬═╦╩ąŻ¼│╔×ķę┴╠┘ųę╔╠╩┬Ą─╚½┘Yūė╣½╦ŠĪŻ2023─Ļ2į┬╠ß│÷╚²─ĻėŗäØŻ¼ų„ę¬ėąĪ░ÅŖ╗»▒Ń└¹ĄĻ╩┬śI╗∙ĄAĪ▒ĪóĪ░└¹ė├▒Ń└¹ĄĻöU┤¾ą┬śIäšĪ▒ĪóÅŖ╗»Š▀ėą¬Ü╠žĮY╦Ń╣”─▄Ą─APPĪ░FamiPayĪ▒Īóķ_░l¤o╚╦ĮY╦ŃŽĄĮyęį╝░¤o╚╦ĮY╦ŃĄĻõüŻ¼═ŲÅVĄĻõü├Į¾w╗»ĪŻųąŲ┌æ┬į¾w¼F│÷╗∙ĄA╩┬śIäōą┬║═öĄūų╗»Ą─┌ģä▌ĪŻ

į┌¤o╚╦ĄĻõü║═öĄūų╗»ŽĄĮyķ_░lĘĮ├µŻ¼╚½╝ęė┌2022─Ļ4į┬Ę▌ķ_╩╝åóäėŻ¼Ą┌ę╗éĆķ_įOį┌╬’┴„įO╩®ā╚Ż¼ų«║¾į┌åT╣żą▌Žóģ^Īó▄暊īŻė├ģ^Īó╚½ć°ūįų╬¾wįO╩®Īóßt»¤įO╩®Īó┤¾īWĄ╚ćLįćĪŻ2023─Ļ1į┬Ż¼╚½╝ęį┌ųąć°ĄžĘĮĄĻõüī¦╚ļ¤o╚╦ĮY╦ŃŽĄĮyŻ¼ļS║¾Ļæ└m▀M╚ļĖ„éĆĄžĘĮĄĻõüĪŻ╗∙▒Šėąā╔éĆŅÉą═Ż¼ę╗╩Ūé„Įy▒Ń└¹ĄĻĖ─įņŻ¼Č■╩ŪīŻķTČ©ųŲįO╩®ĪŻ

ų┴ė┌╚½╝ę┘uĘ■čbĄ─é„┬äŻ¼╩Ū▀@├┤╗ž╩┬Ż║

2021─Ļ3į┬Ż¼╚½╝ę▒Ń└¹ĄĻį┌╚½ć°ĄĻõü╔Ž╝▄Ī░Convenience WearĪ▒ŲĘ┼ŲĘ■čb╔╠ŲĘŻ¼ĄĮ2024─Ļ5į┬Ż¼Č╠ęm└█ėŗõN╩█═╗ŲŲ2000╚fļpŻ¼Å─╔Ž╝▄ķ_╩╝ėŗ╦ŃŻ¼├┐╠ņõN╩█│¼▀^1.6╚fļpĪŻū„×ķįŁäōĘ■čbŲĘ┼ŲŻ¼2023─ĻČ╚õN╩█Ņ~į÷ķL30%Ż¼│¼▀^100ā|╚šį¬ĪŻ2024─ĻČ╚ę▓ęį30%Ą─╦┘Č╚░lš╣Ż¼┐┤╔Ž╚ź╩«Ęų├└║├ĪŻ▓╗▀^Ż¼ī”▒╚╚½╝ę▀BµiĄĻĄ─ŠC║ŽõN╩█Ņ~╝s3╚fā|╚šį¬Ż¼Ę■čbŅÉõN╩█ęÄ─Żų╗╩Ūę╗éĆ▓╩Ņ^ĪŻ

įōĒŚ─┐žōž¤╚╦ĒÜžÉĮĪÅ®į°Įø×ķ░┘žøĄĻĘ■čb╣®žø╔╠╣żū„Ż¼╦¹▀M╚ļ╚½╝ę▒Ń└¹ĄĻęį║¾ŽŻ═¹ĮĶų·ęįŪ░Ę■čbĮøĀIĄ─Įø“ׯ¼äōą┬╔╠ŲĘĘNŅÉĪŻę╗éĆųžę¬ÖCĢ■╩Ūą┬╣┌▓ĪČŠé„▓źė░ĒæŻ¼╚╦éāŽŻ═¹į┌╝ęĖĮĮ³┘Å┘IĖ„ŅÉ╔·╗Ņė├ŲĘĪŻ«öĢrŻ¼Ė„éĆ▒Ń└¹ĄĻČ╝į┌ćLįćŻ¼7-11Įø▀^1─ĻČÓĄ─ćLįćŻ¼į┌2022─Ļ4į┬╔┘┴┐ę²▀M░┘į¬ĄĻ┤¾äōļsŲĘŻ¼į┌ć°ā╚2╚fČÓéĆĄĻ╔Ž╝▄õN╩█Ż╗┴_╔Łę▓╩ŪĮø▀^1─ĻČÓĄ─ćLįćŻ¼į┌2022─Ļ5į┬ę²▀M¤oėĪ┴╝ŲĘ╔╠ŲĘŻ¼į┌1╚fČÓéĆĄĻõüõN╩█ĪŻ┼c╚½╝ęĄ─▓╗═¼³cį┌ė┌Ż¼┴Ē═Ōā╔éĆŲ¾śIČ╝╩Ū┤·õNŻ¼ø]ėąīŻśI▀\ĀIē║┴”ĪŻ

łDį┤Ż║¢|č¾ĮøØ·

╚½╝ęät▓╗═¼Ż¼╦³ŽļĪ░ķ_äōį┌▒Ń└¹ĄĻ┘Å┘IĘ■čb’LĖ±Ī▒Ż¼│§Ų┌═ČĘ┼Ą─╩ŪŠG╔½║═╦{╔½Śl╝y┤Ņ┼õĄ─Č╠ęmŻ©║¼ČÉ429╚šį¬Ż®ĪŻ║¾üĒį÷╝ė┴╦Tą¶Īóķ_╔└ĪóČ╠čØĄ╚Ż¼┤¾¾wīŹ¼F╚½╔ĒĘ■’Ś┤Ņ┼õ╣”─▄Ż¼ĄĮ2024─Ļėą┤¾╝s50éĆŲĘĘNĪŻį┌ĄĻõüš╣ĻÉĘĮ├µŻ¼ųžęĢ┘uł÷Ą─ą┬§rČ╚Ż¼Ė─ūāęį═∙░ū╔½Īó║┌╔½×ķų„š{Ą─’LĖ±Ż¼╔½▓╩▌^×ķ§rŲGĪŻį┌ą┬«aŲĘĄ─═ČĘ┼Ņl┬╩ĘĮ├µŻ¼▓╔ė├├┐2ų▄Ī½1éĆį┬Ė³ą┬ę╗┤╬Ą─Ņl┤╬Ż¼ūīŅÖ┐═Ėą╩▄ĄĮ▓╗ę╗śėĄ─ą┬§rČ╚ĪŻ═©▀^ŠWĮjé„▓źŻ¼ę²Ų├„ąŪ║═─Ļ▌p╚╦ÅVĘ║ĻPūóĪŻęr╔└ŅÉĄ─░³čbś╦║×Ė³╝ė╝Üų┬Ż¼ś╦ūó▓─┘|Īóąžć·Īóę┬ķLĪóąõķLĄ╚│▀┤ńęį═ŌŻ¼▀Ć꬜╦ūó─Ż╠žĄ─╔ĒĖ▀Īó┤®ų°│▀┤ńĄ╚ĪŻ

╚½╝ę▒Š▓┐Š▀¾wžōž¤įōĒŚ─┐Ą─ų╗ėąā╔éĆ╚╦Ż¼Ą½╩Ū─Ė╣½╦Šę┴╠┘ųę╔╠╩┬║▄ĻPūó▀@ĒŚäōą┬Ż¼ŽÓĻPžōž¤╚╦ģó╝ė├┐ų▄╚²Ą─įOėŗķ_░lĢ■ūhŻ¼┼c╚½╝ę▒Š▓┐║═ÅS╝ę├▄Ūą£Ž═©Ż¼ģfš{ć°ā╚═Ō║Žū„╣żÅSĪŻÅ─▒Š▓┐║═─Ė╣½╦ŠęĢĮŪĘ÷│ų╗∙īėäōą┬Ż¼ļy─▄┐╔┘FĪŻ

─┐Ū░├µ┼RĄ─šnŅ}Ż¼ę╗╩Ū╚▒Ę”Ę■čbąąśIĄ─īŻśIąįŻ¼╝Š╣ØąįąĶŪ¾ūā╗»Ęų╬÷║═╔·«a¾wųŲ┼cõN╩█ėŗäØĄ─╗źäėŻ¼▀@╩ŪūŅ┤¾Ą─Č╠░ÕĪŻČ■╩Ū├µ┼R═¼śIĖéĀÄĪŻ┴_╔Ł▒Ń└¹ĄĻ║═¤oėĪ┴╝ŲĘ║Žū„Ż¼2024─Ļ4į┬ŲŻ¼õN╩█┴_╔ŁīŻĀIĄ─ęmūėĪó╩ų┼┴Ą╚╔╠ŲĘŻ¼┼c¤oėĪ┴╝ŲĘĄ─ĮøĀI╝╝ąg▒╚▌^Ż¼╚½╝ę┬õė┌Ž┬’LĪŻ

ėąśIā╚╚╦╩┐ųĖ│÷Ż¼╚ń╣¹╚½╝ę▒Ń└¹ĄĻšµĄ─ū÷Ę■čb╔·ęŌŻ¼╗“įSėą░lš╣┐šķgĪŻčį═Ōų«ęŌŻ¼▀ĆąĶę¬ę╗Č╬╠Į╦„ÜvŠÜŻ¼«ģŠ╣Ż¼╚š▒ŠĘ■čbąąśI╣®▀^ė┌Ū¾Ą─ĀŅør╩«Ęųć└ųžĪŻ

Å─╚½╝ę▒Ń└¹ĄĻ╣½╩ŠĄ─ŲĘŅÉõN╩█śI┐āĮYśŗųąŻ¼╚ź─ĻĄĮĮ±─ĻĄūĘŪ╩│ŲĘŅÉõN╩█śI┐ā▒Ż│ųŲĮĘĆŻ¼ĘŪ╩│ŲĘŅÉų„┤“╔╠ŲĘę└╚╗╩ŪļsųŠĪóļsžøĪó¤¤▓▌Ż¼╗“įSĘ■čbŅÉĄ─ĮøĀIäōą┬▀Ć╠Äė┌╠Į╦„ļAČ╬ĪŻ

╦∙ęįŻ¼╚½╝ę▒Ń└¹ĄĻĄ─▀xō±├}Įjų„ę¬▀Ć╩Ūį┌é„Įy▒Ń└¹ĄĻĘĮŽ“Ż¼ārųĄ╚ĪŽ“Ų½ė┌öĄūų╗»äōą┬║═▓Ņ«É╗»Ę■čb«aŲĘäōą┬Ż¼ė╔ė┌▓╗╩ņŽżĘ■čbīŻśIŻ¼┐╔─▄▀Ćėą║▄┤¾Ą─╠ß╔²┐šķgĪŻ

╦─Īó┴_╔Ł╬┤üĒĄĻõüŪ░Š░Äū║╬Ż┐

┴_╔ŁĄ─ę░ą─üĒūį═╦╩ąęį║¾KDDIĄ─╝ė╚ļĪŻ╚ń╣¹┐╝æ]KDDIĄ─öĄūų╗»╝╝ągā×ä▌Ż¼Š═▓╗ļy└ĒĮŌŻ¼Ųõ║╦ą─║Žū„³cį┌öĄūų╗»ĪŻ╚²┴Ō╔╠╩┬│÷┘Y┴_╔Ł20ČÓ─ĻüĒŻ¼│²┴╦įŁ┴Ž▓╔┘ÅĪóųŲįņ╬’┴„Ą╚╣®æ¬µ£ŅIė“═ŌŻ¼▀Ć└¹ė├į┌║Ż═ŌĄ─śI䚊WĮjŻ¼ų¦│ų┴_╔ŁĮøĀIĪŻĮ±║¾īó┼cKDDI╣▓═¼║Žū„Ż¼╣▓═¼═Ų▀M┴_╔ŁūāĖ’Ż¼ūĘŪ¾ģf═¼ą¦æ¬ĪŻ

╦∙ęįŻ¼į┌2024─Ļ9į┬18╚šŻ¼┴_╔Łį┌├Į¾węŖ├µĢ■╔Ž╠ß│÷ę¬┤“įņŽ┬ę╗┤·▒Ń└¹ĄĻŻ¼ų¦ō╬┴”┴┐Š═╩ŪKDDIĄ─öĄūų╗»║═AI╣żŠ▀ĪŻ

łDį┤Ż║¢|č¾ĮøØ·

2024─Ļ8į┬Ż¼KDDI═Č┘Y╝s5000ā|╚šį¬Ż¼║═╚²┴Ō╔╠╩┬ā╔╝ę╣½╦ŠĖ„│÷50%┐ž╣╔┴_╔ŁŻ¼9į┬2╚šŻ¼KDDI│÷╔ĒĄ─ėĻīm┐Ī╬õŠ═╚╬┴_╔ŁĄ─Ė▒╔ńķLĪŻ9į┬18╚šš┘ķ_ėąĻP┴_╔ŁĮ±║¾ĮøĀIĘĮßśĄ─├Į¾węŖ├µĢ■Ż¼ųž³cš╣╩Š┴╦KDDIīóą┼Žó═©ą┼╝╝ągæ¬ė├ė┌īŹ¾wĄĻĮøĀIĄ─Ī░╬┤üĒ▒Ń└¹ĄĻĪ▒ą╬Ž¾ĪŻ

╦∙ų^Ž┬ę╗┤·▒Ń└¹ĄĻĄ─╣”─▄Ż║ę╗╩ŪųŪ─▄╩ųÖCė|▀_ĪŻ¤oĮėė|ų¦ĖČŻ╗═©▀^╩ųÖCīŹ╩®╔╠ŲĘ═Ų╦]Ż╗Č■╩ŪAIś╦┼Ų┐┤░ÕĪŻ└¹ė├AIŽÓÖCūRäeŅÖ┐═Ą─ī┘ąį║═Ģ■åTą┼ŽóŻ¼═Ų╦]╔╠ŲĘ║═┤┘õN╗Ņäėą┼ŽóŻ╗╚²╩Ūā×╗»ū„śI│╠ą“ĪŻ└¹ė├ÖCŲ„╚╦═Ļ│╔╔ŽžøĪó▒ŻØŹŪÕÆ▀Īó┼õ╦═╔╠ŲĘĄ╚ū„śIŻ╗╦─╩Ū▀h│╠┐═Ę■ŲĮ┼_ĪŻį┌ĄĻā╚įOų├īŻśI╚╦åT╠ß╣®ŠSūoĄ─▀h│╠Įė┤²┤░┐┌Ż¼╠ß╣®╚²ĘNĘ■䚯║═©ą┼ĪóĮ╚┌╝░▒ŻļUĪóßt»¤▒ŻĮĪĪóå¢į\║═ķ_╦ÄĪŻīó▒Ń└¹ĄĻÅ─┘Å╬’ł÷╦∙öU┤¾ĄĮ┐┐Į³╔·╗ŅĄ─ŠW³cĪŻ

┴_╔ŁŽŻ═¹═©▀^┤¾Ę∙Č╚į÷╝ėėąārųĄĄ─ŅÖ┐═Įėė|³cŻ¼2030─ĻČ╚īóĄĻõü▀\ĀI│╔▒Š£p╔┘30%ĪŻų±į÷žæą┼╔ńķL▒Ē╩ŠŻ¼ū„×ķéĆ╚╦ęŌįĖŻ¼ŽŻ═¹īóć°ā╚▒Ń└¹ĄĻĄ─õN╩█Ņ~ĄĮ2030─Ļ╠ßĖ▀ā╔╬╗öĄęį╔ŽĪŻ

KDDI×ķ┴╦╬³ę²ŅÖ┐═ĄĮ┴_╔ŁĄĻŻ¼▀\ė├Ų¾śI═©ėŹśI䚥──▄┴”Ż¼į┌2024─ĻŽ┬░ļ─Ļķ_╩╝īŹ╩®├┐┤╬ĄĮĄĻ├Ō┘M╠ß╣®100MBŻ©├┐į┬╔ŽŽ▐×ķ1GBŻ®┴„┴┐Ą─š■▓▀Ż¼╝╚┐╔ęį’@╩ŠŽ¹┘Mš▀╩╣ė├┬ĘÅĮŻ¼ėų─▄ē“ėąą¦└Łäė─Ļ▌p┐═┴„ĪŻ

2025─Ļ┤║╠ņŻ¼KDDI╝ė│ų┴_╔ŁŻ¼į┌ą┬Ą─┐é▓┐īæūųśŪ┤¾Ådķ_įO2╝ęŽ┬ę╗┤·┴_╔ŁĄĻõüŻ¼▓óį┌═Ļ╔Ųų«║¾Ž“Ųõ╦³ĄĻõüöUš╣ĪŻ

KDDIĄ─ų„ę¬ārųĄūĘŪ¾╩ŪöU┤¾ūį╔ĒĢ■åTöĄŻ¼Å─1500╚f╚╦öU┤¾ĄĮ2000╚f╚╦ĪŻ╚ń╣¹├┐į┬ų¦ĖČ548╚šį¬Ż¼Š═┐╔ęį╩╣ė├ė░Ž±Īó궜ĘĪóĢ°╝«Ą╚Ŗ╩śĘā╚╚▌Ż¼▀Ć┐╔ęį½@Ą├┴_╔ŁĪóļŖė░į║╩╣ė├Ą─ā×╗▌╚»Ą╚ĒŚ─┐ĪŻ░┤ššėŗäØĢ■åTöĄį÷╝ė500╚f╚╦Ą─įÆŻ¼─ĻõN╩█Ņ~īó▀_ĄĮ330ā|╚šį¬ū¾ėęŻ¼▀@┐╔ęį┐┤ū„╩ŪKDDIūĘŪ¾Ą─Ī░ģf═¼ą¦æ¬Ī▒ĪŻ

ė╔ė┌KDDIū„×ķ═©ėŹ▀\ĀI╔╠╩ū┤╬ģó┼cĮøĀI▒Ń└¹ĄĻŻ¼▀Ćėą║▄ČÓąĶę¬├■╦„Ą─ĄžĘĮŻ¼╣½╩Šęį║¾Ų¾śI╩ąųĄ│÷¼FŽ┬ĮĄŠ═ūC├„▀@ĘNō·æn╩Ū┤µį┌Ą─ĪŻ×ķ┴╦Ž¹│²╩ął÷Ą─ō·ænŻ¼╚²╝ęŲ¾śIąĶę¬ĘĆ▓Į║Žū„Ż¼─├│÷▒žÜó╝╝Ż¼ūī═Č┘Yš▀Ę┼ą─ĪŻ

╬ÕĪó╚²³cåó╩Š

Ą┌ę╗Īó╚š▒Š▒Ń└¹ĄĻ┐é¾w╠Äė┌Ė▀┘|┴┐▀\ĀI╦«ŲĮŻ¼ĮøĀI─Ż╩Į┌ģŽ“│╔╩ņŻ¼į┌ā╔éĆārųĄ╚ĪŽ“ŠSČ╚ķ_╩╝╠Į╦„ą┬Ą─ĖĮ╝ėārųĄ─Ż╩ĮŻ¼ę╗╩Ūģ^ė“╚┌║ŽŻ¼Č■╩Ū┐┐Ū░Ę■äšĪŻ

Ą┌Č■ĪóÅ─7&i▒▒├└╩ął÷┐┤┴Ń╩█śI▀M▄Ŗć°ļH╩ął÷Ż¼ąĶę¬│õĘųįu╣└ŽÓī”ĘŌķ]Ą─╩ął÷╔·æBųą═¼śIĖéĀÄ’LļUŻ¼│õĘųįu╣└▒ŠŲ¾śI╔╠ŲĘā×ä▌į┌ć°ļH╩ął÷Ą─š╣ķ_▓▀┬įŻ¼ę╗▓╗ąĪą─┐╔─▄Ž▌╚ļūį╝║═┌Ą─┐ėĪŻ

Ą┌╚²Īó▀xō±ą┬Ą─ārųĄ╚ĪŽ“Ż¼ę¬ū÷╔ŅČ╚Ą─įu╣└Ż¼┴_╔ŁĄ─öĄūų╗»æ┬įį┌╔ńĢ■├Į¾wīė├µĘ┤ė│ę╗░ŃŻ¼ŽÓĻP╩ąųĄŽ¹śOŻ¼šf├„Š▀¾w┬ĘŠĆłD║═┐╔ąąąįėą┤²╔╠╚ČĪŻ═¼ųąć°─┐Ū░öĄūų╗»ĄĻõü▒╚▌^ā×ä▌ėąŽ▐Ż¼║▄ļyšf╩ŪŽ┬ę╗┤·ĄĻõüĪŻ╚½╝ę▒Ń└¹ĄĻ▀xō±Ę■čbŲĘŅÉū„×ķ▓Ņ«É╗»ārųĄ╚ĪŽ“Ż¼─▄ʱĦüĒŅÖ┐═╚║Ą─ĮYśŗā×╗»ĪóĦüĒų„śIĄ─ĮøĀI╔²╝ēŻ¼▀Ć▓╗├„’@ĪŻ

┼c╚š▒Š╚²┤¾▒Ń└¹ĄĻĄ─┐╔ęĢ╗»æ┬į╠Į╦„▒╚▌^Ż¼ųąć°Ą─▒Ń└¹ĄĻ▀Ćļyęį╩ß└Ē│÷ėąęÄ─ŻĪóėą╠ž╔½Ą─┐ńė“Īó┐ńŠ│æ┬į├}ĮjŻ¼į┌«öŽ┬Ą─ŁhŠ│ųąŻ¼ĄĻõü╗Ņ┴”▓╗ūŃŻ¼Ū░┬Ę┬■┬■ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį