Žļę╗┐┌│įŽ┬7-11▒Ń└¹ĄĻŻ¼ACTŠ┐Š╣╩Ū╩▓├┤üĒŅ^Ż┐

│÷ŲĘ/┬ō(li©ón)╔╠ĘŁūgųąą─

ŠÄūg/╦╔░ž

Į³Ų┌Ż¼Ī░7-11▒Ń└¹ĄĻ╗“▒╗╩š┘ÅĪ▒╩┬╝■¶[Ą├ʹʹōPōPĪŻ

ę╗ĘĮ├µŻ¼ū„×ķ╚½Ū“▒Ń└¹ĄĻąąśI(y©©)«ö(d©Īng)ų«¤o└óĄ─└Ž┤¾Ż¼7-11į┌╚½Ū“ū°ōĒĮ³85000╝ęķTĄĻŻ¼▀\ĀI┴╝║├ĪóśI(y©©)┐āĘĆ(w©¦n)ĮĪŻ¼ųąķLŲ┌░l(f©Ī)š╣Ū░Š░├„└╩Ż¼Ūęį┌śI(y©©)ā╚(n©©i)ŽĒėą╩ó├¹ĪŻ

┴Ēę╗ĘĮ├µŻ¼╩š┘ÅĘĮACTĄ─╔ĒĘ▌ŽÓī”╔±├žŻ¼ŲņŽ┬āH╝s16800╝ęķTĄĻŻ¼ų„ę¬▓╝Šų▒▒├└║═ÜWų▐╩ął÷Ż¼į┌üåų▐┤µį┌Ėą▌^Ą═Ż¼Ą½╩ąųĄģs│¼▀^┴╦8╚fā|╚šį¬Ż¼▀hĖ▀ė┌7-11╦∙ėąš▀ŲŌ║═ę┴┐ž╣╔╝s5.5╚fā|╚šį¬ĪŻ

ļm╚╗7-11╦∙ėąš▀ęč├„┤_Š▄Į^įō╠ß░ĖŻ¼▓ó┬ĢĘQ╩š┘ÅĘĮĪ░ć└ųžĄ═╣└Ī▒┴╦ŲõārųĄŻ¼Ą½╔Ē╠ÄĪ░┴ėä▌Ī▒Ą─ACTæ{╩▓├┤Ž“ąąśI(y©©)└Ž┤¾╠ß│÷╩š┘Åę¬╝sŻ┐

01

╩š┘ÅĘĮĄĮĄū╩ŪšlŻ┐

ACT╚½ĘQĪ░Alimentation Couche-TardĪ▒Ż¼ė┌1980─Ļäō(chu©żng)┴óė┌╝ė─├┤¾┐²▒▒┐╦╩ĪĪŻ

┐²▒▒┐╦ėąų°ūį╝║Ę▒śsĄ─▒Ń└¹ĄĻ╬─╗»ĪŻ─Ū└’Ą─▒Ń└¹ĄĻ▒╗ĘQ×ķd©”panneursŻ¼ęŌ×ķĪ░Ä═╚╦ĮŌ└¦Ī▒ĪŻ╣½╦Šäō(chu©żng)╩╝╚╦Alain BouchardŠ═│÷╔·ė┌▀@śėĄ─Łh(hu©ón)Š│Ż¼1960─Ļ┤·▀Ć╩ŪéĆ╔┘─ĻĢrŠ═į┌▒Ń└¹ĄĻ╣żū„ĪŻ║¾üĒ╦¹į┌«ö(d©Īng)?sh©┤)žūŅ┤¾Ą─▀BµiĄĻP(gu©Īn)rovi-Soir╣żū„Ż¼ų▒ĄĮ1980─Ļ¬Ü┴óäō(chu©żng)śI(y©©)Ż¼ķ_įO(sh©©)┴╦Ą┌ę╗╝ę╔╠ĄĻĪŻ

┴ĒŲĀtįŅ║¾Ż¼AlainĮø(j©®ng)│ŻĀIśI(y©©)ĄĮ┴Ķ│┐Ż¼▒ŃŽļĄĮ╚Ī├¹Ī░Couche-TardĪ▒Ż¼į┌Ę©šZųąęŌ×ķĪ░═Ē╦»Ą─╚╦Ī▒╗“Ī░ę╣žłūėĪ▒Ż¼Č°Ī░AlimentationĪ▒ät┤·▒ĒĪ░╩│ŲĘ╣®ĮoĪ▒Ż¼Š∙¾w¼F(xi©żn)│÷▒Ń└¹ĄĻĄ─╠žąįĪŻ┴Ē═ŌŻ¼╣½╦ŠĄ─ś╦(bi©Īo)ųŠ╩Ūę╗ų╗žłŅ^·ŚŻ¼┼cę╣žłūė═Ļ├└Ų§║ŽŻ¼╝╚ėą╚żėųėąŽ¾š„ęŌ┴xĪŻ

Ģrų┴Į±╚šŻ¼ACTŲņŽ┬╣▓ėą│¼16800╝ę▒Ń└¹ĄĻŻ¼ūŃ█E▒ķ╝░▒▒├└║═▒▒ÜWŻ¼▓óį┌└ŁČĪ├└ų▐Īóųą¢|║═¢|─ŽüåįO(sh©©)ėąō■(j©┤)³cŻ¼░³└©Ė█░─Ąžģ^(q©▒)(Į³420╝ęķTĄĻ)ĪŻ╦³ŲņŽ┬ų„ĀICouche-Tard║═Circle Kā╔┤¾▀Bµi▒Ń└¹ĄĻŲĘ┼ŲŻ¼║¾š▀╩Ūį┌▀M╚ļ├└ć°╩ął÷║¾╩š┘ÅĄ─ŲĘ┼ŲŻ¼▓óŪę▀xō±▒Ż┴¶┴╦įŁ├¹ĪŻ

ĪČžöĖ╗ĪĘ╩└Įń500ÅŖūŅą┬░±å╬’@╩ŠŻ¼ACTęį718ā|├└į¬Ą─ĀI╩š┼┼├¹Ą┌177╬╗Ż¼▌^╔Ž─Ļ▄S╔²┴╦37├¹ĪŻŲõųąŻ¼ĀI╩š║═└¹ØÖ(30.9ā|├└į¬)Š∙īŹ¼F(xi©żn)┴╦ā╔╬╗öĄ(sh©┤)Ą─į÷ķLŻ¼═¼▒╚Ęųäeį÷╝ė14.2%║═15.2%ĪŻ

┐╝æ]ĄĮACTų„ę¬┐┤ųąĄ─╩Ū7-11į┌├└ć°Ą─┘Y«a(ch©Żn)Ż¼╦∙ęįŽ╚üĒ┐┤┐┤Ųõūį╔Ēį┌├└ć°╩ął÷Ą─Ąž╬╗Ż¼ęį╝░š¹éĆąąśI(y©©)Ą─¼F(xi©żn)ĀŅĪŻĮžų┴2024žö─Ļ│§Ż¼ACTį┌├└ć°▀\ĀI╣▓╝s7100╝ęķTĄĻŻ¼āH┤╬ė┌7-11▒Ń└¹ĄĻ╝s13000╝ęŻ¼┼┼├¹Ą┌Č■ĪŻ┤╦═ŌŻ¼├└ć°╩ął÷Ą─ĀI╩š║═ā¶└¹ØÖĘųäeš╝ACT╝»łFĄ─63%║═69%Ż¼ųžę¬ąį▓╗čįČ°ė„ĪŻ

īŻśI(y©©)├Į¾wÖCśŗ(g©░u)CSPöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2024─Ļ│§Ż¼į┌├└ć°┼┼├¹Ū░50Ą─▀Bµi▒Ń└¹ĄĻųąŻ¼ķTĄĻöĄ(sh©┤)│¼▀^1000╝ęĄ─ŲĘ┼ŲāH10éĆŻ¼│¼▀^2000╝ęĄ─Ė³╩Ū┴╚┴╚¤oÄūŻ¼āH3éĆĪŻ┼┼├¹Ą┌╚²Ą─CaseyĪ»sķTĄĻöĄ(sh©┤)×ķ2639╝ęŻ¼▀h┬õ║¾ė┌╔ĒŪ░Ą─7-11║═ACTĪŻ

├└ć°▒Ń└¹ĄĻģf(xi©”)Ģ■(NACS)öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼═¼ę╗ĢrŲ┌Ż¼įōć°▒Ń└¹ĄĻöĄ(sh©┤)┴┐į÷╝ėų┴152396╝ęŻ¼═¼▒╚į÷╝ė1.5%Ż¼┼ż▐D(zhu©Żn)┴╦▀^╚ź╦──ĻĄ─Ž┬╗¼┌ģä▌Ż╗Äū║§╦∙ėąų▌Ą─▒Ń└¹ĄĻöĄ(sh©┤)┴┐Č╝ėą╦∙į÷╝ėŻ¼ų╗ėąŲ▀éĆų▌│÷¼F(xi©żn)┴╦ĄĻõüöĄ(sh©┤)┴┐£p╔┘Ż╗õN╩█ÖCäė▄ć╚╝┴ŽĄ─▒Ń└¹ĄĻš╝┐éöĄ(sh©┤)Ą─79%ĪŻ

║åčįų«Ż¼├└ć°▒Ń└¹ĄĻ╩ął÷š²į┌╗ųÅ═(f©┤)į÷ķLŻ¼╚╝┴ŽõN╩█╚į╩ŪśI(y©©)äš(w©┤)Ą─ĻP(gu©Īn)µIŻ¼┼cé„Įy(t©»ng)╚š╩Į▒Ń└¹ĄĻĄ─śŗ(g©░u)│╔ėąų°╠ņ╚└ų«äeĪŻ┤╦═ŌŻ¼ļm╚╗╩ął÷Ą─ĖéĀÄ╝»ųąį┌╔┘öĄ(sh©┤)┤¾ą═▀BµiĄĻųąŻ¼Ą½┐é¾w╩ął÷╚į╚╗ė╔įSČÓųąąĪą═▒Ń└¹ĄĻ╣▓═¼śŗ(g©░u)│╔Ż¼╩ął÷ĮY(ji©”)śŗ(g©░u)│╩¼F(xi©żn)Ęų╔ó╗»ĪóČÓśė╗»Īóģ^(q©▒)ė“╗»Ą╚’@ų°╠ž³cĪŻ╬┤üĒŻ¼╩ął÷š¹║Ž╚į╩ŪŅ^▓┐Ų¾śI(y©©)Ą─ųžę¬▀xō±ų«ę╗ĪŻ

02

┐░ĘQśI(y©©)ā╚(n©©i)Ą─╩š┘ÅīŻ╝ę

ū„×ķ╝ė─├┤¾ūŅ┤¾Ą─ĘŪĮ╚┌Ę■äš(w©┤)╣½╦Šų«ę╗Ż¼ACTę╗ų▒╩ŪČÓéÉČÓūC╚»Į╗ęū╦∙▒Ē¼F(xi©żn)ūŅ╝čĄ─╣½╦Šų«ę╗ĪŻ▀^╚ź╩«─ĻŻ¼ACTĄ─╗žł¾┬╩▀_500%ĪŻŽÓ▒╚ų«Ž┬Ż¼═¼Ų┌ČÓéÉČÓūC╚»Į╗ęū╦∙Ą─š¹¾w╗žł¾┬╩āH×ķ49.6%ĪŻ

▀@ĘNį÷ķLĄ─▒│║¾ļx▓╗ķ_ACTŠ½├„Ą─▓ó┘Å▓▀┬įĪŻāHį┌2010─Ļ┤·Ż¼įō╣½╦ŠŠ═▀Mąą┴╦33┤╬┤¾┤¾ąĪąĪĄ─╩š┘ÅĪŻĮžų┴─┐Ū░Ż¼╣½╦Š╝s╦─Ęųų«╚²Ą─ĄĻõüČ╝╩Ū═©▀^▓ó┘Ž@Ą├Ą─ĪŻ

╚ńĮ±Ż¼ų╗ėąā╔éĆ▒Ń└¹ĄĻŲĘ┼Ųį┌├└ć°╩ął÷š╝ėą┬╩│¼▀^5%Ī¬Ī¬ACTŲņŽ┬Ą─Circle K║═ŲŌ║═ę┴┐ž╣╔ŲņŽ┬Ą─7-11ĪŻōQŠõįÆšfŻ¼├└ć°╚įėąįSČÓąĪą═▀BµiĄĻ▀m║Ž╩š┘ÅŻ¼▀Ćėąę╗ą®Ž▌╚ļ└¦Š│Ą──▄į┤╣½╦Š╝▒ė┌äāļx╝ėė═šŠ┴Ń╩█śI(y©©)äš(w©┤)ĪŻ▀@ą®äėæB(t©żi)Ģ■Ä═ų·ACTį┌├└ć°╩ął÷└^└m(x©┤)┼╩╔²ĪŻō§į┌╔ĒŪ░Ą─7-11ūį╚╗ę▓│╔×ķ┴╦Ņ~═Ō─┐ś╦(bi©Īo)ų«ę╗ĪŻ

┤╦═ŌŻ¼Įžų┴2024─Ļ│§Ż¼├└ć°▒Ń└¹ĄĻąąśI(y©©)å╬ĄĻĮø(j©®ng)ĀIš▀Ą─▒╚└²╝s×ķ60%Ż¼ąąśI(y©©)║▄╔┘ėąą┬Ą─╩ął÷▀M╚ļš▀ĪŻōĒėąę╗éĆ▀Bµi▒Ń└¹ĄĻŲĘ┼ŲŻ¼ĖĮĦų°ę╗ŽĄ┴ąĄ─ā×(y©Łu)ä▌Ż¼╚ń▓╔┘ÅŪ■Ą└ĪóŲĘ┼Ųų¬├¹Č╚Īó╚╝┴ŽęÄ(gu©®)─ŻĮø(j©®ng)Ø·ĪŻę“┤╦Ż¼ACTīóš¹║ŽęĢ×ķ╬┤üĒĄ─ę╗éĆĻP(gu©Īn)µIā×(y©Łu)Ž╚╩┬ĒŚĪŻ╦¹éāųŲČ©┴╦ą█ą─▓¬▓¬Ą─ėŗäØŻ¼─┐ś╦(bi©Īo)╩ŪĄĮ2028žö─Ļ═©▀^ą┬Ą─▓ó┘ÅÖCĢ■į÷╝ė11ā|├└į¬Ą─EBITDAĪŻ

į┌äō(chu©żng)╩╝╚╦Ą─ĦŅI(l©½ng)Ž┬Ż¼╣½╦Š╣▄└Ēīėę╗ų▒╩Ū│÷╔½Ą─Ī░┘Y▒Š┼õų├š▀Ī▒Ż¼▓╗āH─▄ęįĘŪ│ŻĘĆ(w©¦n)Č©Ą─╦┘Č╚į÷╝ėõN╩█Ņ~Ż¼▀Ć─▄öU┤¾└¹ØÖ┬╩Ż¼śI(y©©)┐ā┴Ņ╚╦ėĪŽ¾╔Ņ┐╠ĪŻ

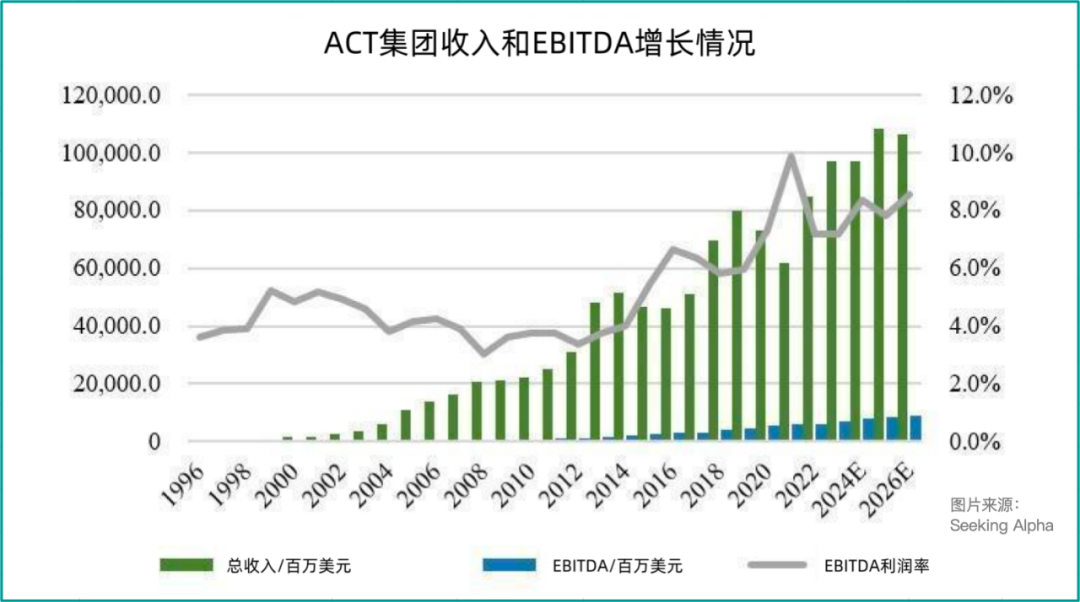

═Č┘Y蹊┐ŲĮ┼_Seeking AlphaöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ACTį┌▀^╚ź╩«─Ļ└’Ą─╩š╚ļ║═EBITDAÅ═(f©┤)║Ž─Ļį÷ķL┬╩Ęųäe×ķ7.3%║═14.5%Ż¼▀^╚ź20─ĻĘųäe×ķ18.4%║═21.1%ĪŻė╔┤╦┐╔ęŖŻ¼╣½╦Š▓╗āH│╔╣”š¹║Ž╩š┘ÅŻ¼▀ĆļSų°ĢrķgĘĆ(w©¦n)▓Į╠ßĖ▀┴╦└¹ØÖ┬╩ĪŻ

ųžę¬Ą─╩ŪŻ¼ACT─▄ē“į┌▒Ż│ųūŅąĪé∙äš(w©┤)Ą─ŪķørŽ┬ł╠(zh©¬)ąąŲõ▓ó┘Åæ(zh©żn)┬įĪŻĮžų┴2024žö─ĻĄ┌Č■╝ŠČ╚─®Ż¼╣½╦Š┘Y«a(ch©Żn)žōé∙▒Ē╔ŽĄ─ķLŲ┌é∙äš(w©┤)×ķ59.8ā|├└į¬Ż¼Č°¼F(xi©żn)Į│ųėą┴┐×ķ14ā|├└į¬Ż¼ė╔┤╦Ą├│÷ā¶é∙äš(w©┤)×ķ45.8ā|├└į¬ĪŻĶbė┌┤╦Ū░12éĆį┬Ą─EBITDA▀_ĄĮ70.8ā|├└į¬Ż¼╣½╦ŠĄ─ā¶é∙äš(w©┤)┼cEBITDA▒╚┬╩×ķ0.65▒ČĪŻī”ė┌ę╗╝ꎱACT▀@śėŅlĘ▒▀Mąą╩š┘ÅĄ─╣½╦ŠüĒšfŻ¼▀@éĆ▒╚┬╩┐╔ęįšf╩ŪŽÓ«ö(d©Īng)ĮĪ┐ĄĄ─ĪŻ

Č°ŪęACT═©│Żīóęčė├┘Y▒Š╗žł¾┬╩─┐ś╦(bi©Īo)Č©į┌11-15%Ż¼╦∙ęįį┌ų¦ĖČ╩š┘ÅārĢrĘŪ│Żųö╔„ĪŻļm╚╗┤¾ČÓöĄ(sh©┤)╩š┘ÅārĖ±▒ČöĄ(sh©┤)╬┤┼¹┬ČŻ¼Ą½┐╔ęįÅ─▀^╚ź╩«─Ļ│ų└m(x©┤)▌^Ė▀Ą─╣╔▒Š╗žł¾┬╩(20%ęį╔Ž)═ŲöÓŻ¼╣½╦Š▓ó╬┤ų¦ĖČ▀^Ė▀Ą─ārĖ±Ż¼▓óŪę─▄ē“į┌▓╗▀^Č╚└¹ė├▀^ČÓé∙äš(w©┤)Ą─ŪķørŽ┬īŹ¼F(xi©żn)│ų└m(x©┤)▌^Ė▀Ą─┘Y▒Š╗žł¾ĪŻ

03

ŲŌ║═ę┴▒╗Čó╔Ž▓óĘŪ┼╝╚╗

ACT┼cŲŌ║═ę┴Ą─╣╩╩┬▒│║¾Ż¼╩Ū╬„ĘĮ═Č┘Yš▀ī”╚š▒ŠŲ¾śI(y©©)æB(t©żi)Č╚Ą─┐sė░ĪŻČ■╩«─ĻüĒŻ¼ACTį°ČÓ┤╬Ž“įō╣½╦ŠÆü│÷ķŽÖņų”Ż¼Ą½Č╝ę“Ė„ĘNę“╦žČ°ū„┴TĪŻ▀@ą®ę“╦ž░³└©Ż║╚š▒Š╣½╦Š▒Š─▄ĄžĄųųŲ▒╗╩š┘ÅĪóÜvüĒ╚▒Ę”īó╣╔¢|└¹ęµĘ┼į┌╩ū╬╗Ą─╣▄└Ēē║┴”Ż¼ęį╝░ČŠ═ĶėŗäØ(Ąųė∙É║ęŌ╩š┘Å)Ą╚Ę└ė∙ÖCųŲĪŻ

┼cįSČÓŲõ╦¹╚š▒ŠŲ¾śI(y©©)ę╗śėŻ¼ŲŌ║═ę┴Ą─ų„ī¦(d©Żo)Ąž╬╗║═▀\ĀIīŻķL▓ó╬┤▐D(zhu©Żn)╗»×ķĖ³ČÓĄ─╣╔¢|╗žł¾ĪŻ═Č┘Yš▀éā▒Ē╩ŠŻ¼į┌║╦ą─▒Ń└¹ĄĻśI(y©©)äš(w©┤)▒│║¾Ż¼╩Ūę╗Ų¼ė╔│¼╩ąĪó▓═Åd║═Ųõ╦¹│Ż│Ż▓╗ŽÓĻP(gu©Īn)Ą─śI(y©©)äš(w©┤)ĮM│╔Ą─Ė╣ĄžŻ¼▀@ą®śI(y©©)äš(w©┤)Ą─╗žł¾Ž▓ænģó░ļŻ¼ķLŲ┌üĒ┐┤╦Ų║§▀m║Ž│÷╩█ĪŻ

┤╦═ŌŻ¼╝ż▀M═Č┘Yš▀Į³─ĻüĒ▓╗öÓŽ“ŲŌ║═ę┴╩®ē║Ż¼░l(f©Ī)Ų┴╦┬Ģä▌║Ų┤¾Ą─▀\äėŻ¼Čž┤┘╣▄└Ēīėī”╝»łF▀Mąą║Ž└Ē╗»Ė─Ė’ęį╠ßĖ▀╗žł¾ĪŻ▀@ą®┼eäėį┌¤oą╬ųąĪ░▄ø╗»Ī▒┴╦ACTĄ─╩š┘Å╩┬╝■Ż¼▀@į┌╚š▒Š╩ŪŽÓī”ą┬§rĄ─¼F(xi©żn)Ž¾ĪŻ

Ųõųąę╗éĆųž┤¾▐D(zhu©Żn)š█³c░l(f©Ī)╔·į┌2016─ĻŻ¼ī”ø_╗∙ĮThird Point░l(f©Ī)Ų┴╦ę╗ł÷ŠSÖÓ(qu©ón)▀\äėŻ¼Ī░▒Ų═╦Ī▒┴╦╝»łFĢr╚╬╔ńķL(ČŁ╩┬ķL╝µCEO)ŌÅ─Š├¶╬─Ī¬Ī¬śI(y©©)ā╚(n©©i)ūu×ķĪ░▒Ń└¹ĄĻų«ĖĖĪ▒Ż¼▓óė╔Š«┌µ┬Īę╗Įė╚╬ĪŻ

ūįŠ«┌µ┬Īę╗╔Ž╚╬ęįüĒŻ¼ŲŌ║═ę┴į┌ĘŪ║╦ą─śI(y©©)äš(w©┤)╔Ž╗©┘M┴╦╠½ČÓĢrķg║═Š½┴”Ż¼╚ń│÷╩█╬„╬õ░┘žøĪó╣ŽĘųę┴╠┘č¾╚A╠├ŠC║Ž│¼╩ą║═╩│ŲĘśI(y©©)äš(w©┤)ĪŻ┤╦═ŌŻ¼╣½╦Šį┌╩š┘Å╔Ž═Č╚ļ┴╦250ā|├└į¬Ż¼Ą½╩ąųĄģsįŁĄž╠ż▓ĮŻ¼╗“š▀šf├┐ørė·Ž┬ĪŻį┌┤╦Ų┌ķgŻ¼ŲŌ║═ę┴╣╔¢|┐é╗žł¾┬╩×ķžō1%ĪŻ═¼Ų┌Ż¼ACTį┌═Č╚ļ120ā|├└į¬┘Y▒Š║¾Ż¼╣╔¢|┐é╗žł¾┬╩Ė▀▀_191%ĪŻ

āHÅ─▀@▓┐ĘųĄ─śI(y©©)┐āüĒ┐┤Ż¼ļpĘĮėąų°╠ņ╚└ų«äeŻ¼╩ąųĄ║═╣└ųĄę▓Č╝└Łķ_┴╦▓ŅŠÓĪŻ▀@ę╗¼F(xi©żn)ĀŅŻ¼╝ė╔Ž▓ó┘ÅųĖī¦(d©Żo)ĘĮßśĄ─ūā╗»Ż¼ęį╝░╣½╦ŠąĶę¬▒Ē¼F(xi©żn)│÷Ė³ųžęĢ╣╔¢|ā×(y©Łu)Ž╚╩┬ĒŚĄ─ū╦æB(t©żi)Ż¼×ķ╝ė─├┤¾╝»łFäō(chu©żng)įņ┴╦ę╗éĆŪ¦▌dļyĘĻĄ─ÖCĢ■ĪŻ

¬Ü┴ó┘Y«a(ch©Żn)╣▄└Ē╝»łFComgestĄ─═Č┘YĮø(j©®ng)└ĒRichard KayeõJįuĄ└Ż║Ī░╦Ī╬ęų▒čį▓╗ųMŻ¼ACT┐╔─▄┐┤ųąĄ─āH╩Ūę╗ų╗▒Ńę╦Ą─╣╔Ų▒ĪŻ║▄┐╔─▄╩Ūė╔ė┌┼c╚½Ū“═¼ąąŽÓ▒╚Ż¼Ųõ╣╔Ų▒ārĖ±▌^×ķ▒Ńę╦ĪŻį┌ŲŌ║═ę┴Ą─║╦ą─śI(y©©)äš(w©┤)ĘĮ├µŻ¼ęčĮø(j©®ng)ø]ėą╠½ČÓ┐╔ęįĖ─▀MĄ─ĄžĘĮĪŻĪ▒

04

7-11śI(y©©)äš(w©┤)įŌĄĮĪ░ć└ųžĄ═╣└Ī▒

ŲŌ║═ę┴╣┘ĘĮ╗žą┼ųą╠ߥĮŻ¼ACTĄ─▀@Ę▌╠ß░ĖĢrÖC▓╗«ö(d©Īng)Ż¼ć└ųžĄ═╣└┴╦ŲŌ║═ę┴╝»łF¬Ü┴ó░l(f©Ī)š╣Ą─Øō┴”Ż¼ęį╝░7-11į┌╚½Ū“▒Ń└¹ĄĻąąśI(y©©)ųąĄ─æ(zh©żn)┬įĄž╬╗ĪŻ

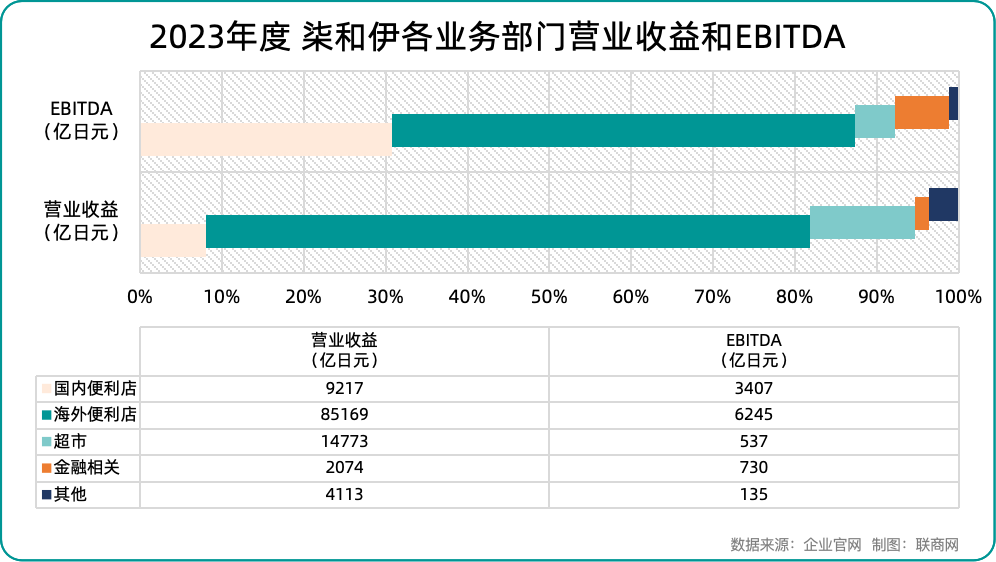

Š▀¾wČ°čįŻ¼ŲŌ║═ę┴─┐Ū░äØĘų×ķ╬Õ┤¾śI(y©©)äš(w©┤)░ÕēKŻ¼Ęųäe╩Ūć°ā╚(n©©i)▒Ń└¹ĄĻĪó║Ż═Ō▒Ń└¹ĄĻĪó│¼╩ąĪóĮ╚┌ŽÓĻP(gu©Īn)║═Ųõ╦¹ĪŻŲõ╦¹░ÕēK░³║¼╚²┤¾▀BµiŲĘ┼ŲĪ¬Ī¬DennyĪ»s(▓═’ŗ)ĪóAkachan Honpo(ŗļėūā║ė├ŲĘ)ĪóLoft(╝ęŠė)ĪŻ

╣┘ĘĮ┘Y┴Ž’@╩ŠŻ¼ć°ā╚(n©©i)▒Ń└¹ĄĻĀIśI(y©©)╩šęµš╝▒╚8%Ż¼EBITDAš╝▒╚30.8%Ż╗ć°═Ō▒Ń└¹ĄĻĀIśI(y©©)╩šęµš╝▒╚73.8%Ż¼EBITDAš╝▒╚56.5%Ż╗│¼╩ąśI(y©©)äš(w©┤)ĀIśI(y©©)╩šęµš╝▒╚12.8%Ż¼EBITDAš╝▒╚4.9%Ż╗Į╚┌ŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)ĀIśI(y©©)╩šęµš╝▒╚1.8%Ż¼EBITDAš╝▒╚6.6%Ż╗Ųõ╦¹śI(y©©)äš(w©┤)ĀIśI(y©©)╩šęµš╝▒╚3.6%Ż¼EBITDAš╝▒╚1.2%ĪŻ

▓╗│÷╦∙┴ŽŻ¼▒Ń└¹ĄĻśI(y©©)äš(w©┤)╠Äė┌Į^ī”ŅI(l©½ng)Ž╚Ąž╬╗Ż¼ĀI╩š║═EBITDAČ╝▀b▀bŅI(l©½ng)Ž╚ĪŻĄ½║▄ČÓ╚╦┐╔─▄Ģ■ĖąĄĮęŌ═ŌŻ¼╬¶╚š║╦ą─Ą─ę┴╠┘č¾╚A╠├│¼╩ąśI(y©©)äš(w©┤)ø]┬õų┴┤╦Ż¼Č°ęį├└ć°×ķųąą─Ą─║Ż═Ō▒Ń└¹ĄĻśI(y©©)äš(w©┤)ģs┴”ē║╚║Ę╝ĪŻ

▓╗▀^Ż¼Įžų┴2024─Ļ2į┬Ų┌žö─ĻŻ¼7-11║Ż═ŌĄĻõüöĄ(sh©┤)×ķ85800éĆŻ¼ĀIśI(y©©)└¹ØÖ3016ā|╚šį¬Ż¼ĀIśI(y©©)╩šęµ85169ā|╚šį¬Ż¼ĀIśI(y©©)└¹ØÖ┬╩āH3.54%ĪŻŽÓ▌^ų«Ž┬Ż¼7-11╚š▒ŠĄĻõüöĄ(sh©┤)×ķ22800éĆŻ¼ĀIśI(y©©)└¹ØÖ2570ā|╚šį¬Ż¼ĀIśI(y©©)╩šęµ9217ā|╚šį¬Ż¼└¹ØÖ┬╩╩Ū27.88%Ż¼ūŃęį┐╔ęŖ║¾š▀▀\ĀIą¦┬╩Ė▀Īó│╔▒Š┐žųŲĄ├«ö(d©Īng)ĪŻ

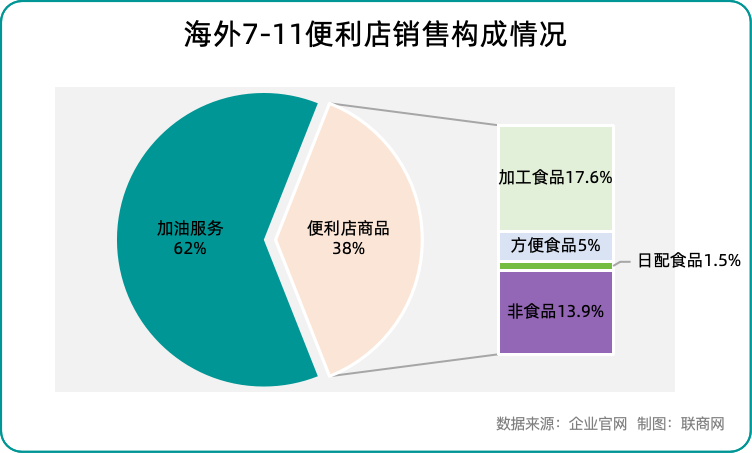

┴Ē═ŌŻ¼╝Ü╗»ĄĮ║Ż═Ō║╦ą─▒▒├└╩ął÷Ż¼═¼Ų┌õN╩█Ņ~śŗ(g©░u)│╔▒╚╚ńŽ┬Ż║╝ė╣ż╩│ŲĘ17.6%ĪóĘĮ▒Ń╩│ŲĘ5%Īó╚š┼õ╩│ŲĘ1.5%ĪóĘŪ╩│ŲĘ13.9%Īó╝ėė═Ę■äš(w©┤)62%ĪŻī”▒╚╚š▒Š▒Š═┴╩ął÷Ż¼╝ė╣ż╩│ŲĘ26.6%Īó┐ņ▓═29.2%Īó╚š┼õ╩│ŲĘ12.5%ĪóĘŪ╩│ŲĘ31.7%ĪŻ╩▄ęµė┌Ī░╝ėė═šŠĖĮįO(sh©©)ĄĻĪ▒Ą──Ż╩ĮŻ¼▒▒├└7-11õN╩█Ņ~▀h│¼▒Š═┴ĄĻŻ¼Ą½╩│ŲĘõN╩█ŽÓī”▒Ī╚§ĪŻ

į┘╗žĄĮ╚š▒Š▒Š═┴╩ął÷Ż¼7-11Į³ę╗žö─ĻõN╩█┐éŅ~×ķ53629ā|╚šį¬Ż¼į┌╚½ąąśI(y©©)š╝▒╚Ė▀▀_45.8%Ż¼▀hĖ▀ė┌╔Ē║¾Ą─╚½╝ę(26.2%)║═┴_╔Ł(20.6%)Ż¼Ųõ╦¹▒Ń└¹ĄĻõN╩█Ņ~āHš╝7.4%ĪŻļm╚╗╩ął÷┌ģė┌’¢║═ĪóĖéĀÄ╝ėäĪŻ¼Ą½7-11į┌ķTĄĻöĄ(sh©┤)Īó┐═┴„Īó┐═å╬ārĄ╚ČÓŠSČ╚╚į╚╗╚½├µŅI(l©½ng)Ž╚Ż¼ŪęųąŲ┌ęÄ(gu©®)äØ▀Ćėą╔ŽØq┐šķgĪŻ

ŠC╔Ž╦∙╩÷Ż¼╚š▒Š▒Š═┴7-11į┌Ųõ└¹ØÖ┬╩Īóą¦┬╩ąįĄ╚ĘĮ├µ╩Ū│÷ŅÉ░╬▌═Ą─Ż¼▀@ę▓╩Ū║Ż═Ō7-11Ųš▒ķĄ─▓ŅŠÓ╦∙į┌ĪŻśI(y©©)ā╚(n©©i)ę╗ų▒┴„é„ų°▀@śėę╗ĘNšfĘ©Ż¼╝┤╚½Ū“ų╗ėąā╔ĘN▒Ń└¹ĄĻŻ║7-11▒Ń└¹ĄĻ║═Ųõ╦¹▒Ń└¹ĄĻĪŻ╚ń┤╦ę╗üĒŻ¼╗“įS▀@ĘNšfĘ©▀Ć┐╔ęį▀Mę╗▓ĮĘųĮŌĪŻ

╚š▒Š╠ę╔ĮīW(xu©”)į║┤¾īW(xu©”)Įø(j©®ng)ĀIīW(xu©”)▓┐Ą─ąĪŹņš²’■Į╠╩┌▒Ē╩ŠŻ¼ī”ACT╝»łFüĒšfŻ¼╦¹éāī”7-11Ą─įu╣└ų„ꬊ█Į╣▒▒├└śI(y©©)äš(w©┤)ĪŻĄ½7-11▒Š╔Ēį┌╚š▒Š─╦ų┴üåų▐Č╝š╝ėą║▄ÅŖĄ─Ąž╬╗ĪŻī”7-11üĒšfŻ¼▀@▓╗╩Ūę╗éĆ┴¶ėąėÓĄžĄ─Š▄Į^Ż¼Č°╩Ū═©▀^├„┤_Š▄Į^üĒīżŪ¾ī”ĘĮųžą┬╠ß│÷Į©ūhĪŻ

īæį┌ūŅ║¾

ļm╚╗ACTęÄ(gu©®)─ŻĖ³ąĪĪóų¬├¹Č╚Ė³Ą═ĪóŪę▓╗─Ū├┤Š½╝ÜŻ¼Ą½╦³Ū╔├ŅĄž└¹ė├╣╔ār¾wŽĄĄ─▓Ņ«ÉŻ¼╔Ųė┌×ķ╣╔¢|ų\└¹ęµŻ¼Ūę─▄į┌ūųžįŁŲĘ┼ŲĄ─╗∙ĄA(ch©│)╔ŽīŹ¼F(xi©żn)┴╝║├▀\ĀIĪŻ┴Ē═ŌŻ¼ų╗ę¬╚š▒ŠŲ¾śI(y©©)┼c╩└ĮńŲõ╦¹ĄžĘĮŲ¾śI(y©©)ų«ķgĄ─╩ąųĄ▓ŅŠÓ│ų└m(x©┤)┤µį┌Ż¼▀@ĘN¼F(xi©żn)Ž¾Š═▓╗Ģ■║▄┐ņŽ¹╩¦ĪŻ

Ą½▓╗╚▌║÷ęĢĄ─╩ŪŻ¼Ž¹┘Mš▀Ą─Ī░Ė▀ś╦(bi©Īo)£╩(zh©│n)Ī▒ęčĮø(j©®ng)╔Ņ╔Ņų▓Ė∙ė┌╚š▒ŠĄ─Ų¾śI(y©©)╬─╗»ų«ųąĪŻ╦³éāąĶę¬ĖČ│÷Š▐┤¾┼¼┴”▓┼─▄½@Ą├Ž¹┘Mš▀Ą─ŪÓ▓AŻ¼ŲŌ║═ę┴ā╚(n©©i)▓┐š²╩ŪŪČ╚ļ┴╦ę╗éĆĪ░┴╝ąįĄ─ĪóĖ▀┘|(zh©¼)┴┐Ą─╔Ž╔²┬▌ą²Ī▒ĪŻČ°į┌ACTĄ─č█ųąŻ¼Ī░┬▌ą²╩Į╔Ž╔²Ī▒Ą─║╦ą─╩ŪČ╠Ų┌└¹ØÖ║═╣╔¢|ārųĄĪŻ

ļpĘĮĖ„ėąā×(y©Łu)┴ėŻ¼╩ļ╩Ū╩ļĘŪ▓óĘŪ▌pęūŠ═─▄öÓČ©ĪŻĄ½┐╔ęį┐ŽČ©Ą─╩ŪŻ¼ŲŌ║═ę┴┐ž╣╔▓óĘŪū÷Ą├▓╗║├Ż¼«ģŠ╣ø]ėąŅÖ┐═Ż¼╣╔¢|ė└▀h╩Ū▌ö╝ęĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį