═§┼dĪóäóÅŖ¢|Ż¼▒╗ķW╦═Ī░ū▓Ī▒┴╦ę╗Ž┬

│÷ŲĘ/¤o├ßžöĮø(j©®ng)

ū½╬─/║Ż╠─╚~

Ņ^łD/ķW╦═╣┘ŠW(w©Żng)

╣╔╩ą╠½»é┐±ĪŻ

Ė∙ō■(j©┤)═¼╗©ĒśiFinDöĄ(sh©┤)ō■(j©┤)Ż¼10į┬4╚šŻ¼├└łF╩ąųĄ▀_ĄĮĮ³ā╔─Ļą┬Ė▀Ż¼×ķ12984ā|Ė█į¬Ż¼└█ėŗ9į┬ęįüĒĄ─╔ŽōP┌ģä▌Ż¼Č╠Č╠░╦╠ņų«ā╚(n©©i)Ż¼Ųõ╩ąųĄØq┴╦4482ā|Ė█į¬ĪŻ

├└łF║══§┼dĮKė┌┐╔ęį┤Ł┐┌ÜŌĪŻ▓╗▀^ę▓╩Ū═¼ę╗╠ņŻ¼═§┼d▒╗═¼śI(y©©)Ą─ķW╦═Ż¼Ī░ū▓┴╦Ž┬č³Ī▒ĪŻ

10į┬4╚šŻ¼╝┤Ģr┼õ╦═ŲĮ┼_ķW╦═į┌╝{╦╣▀_┐╦Æņ┼Ų╔Ž╩ąŻ¼ķ_▒Pł¾16.5├└į¬/╣╔Ż¼╩š▒Pł¾18.01├└į¬/╣╔Ż¼┤¾Øq9.15%ĪŻ

įńį┌2020─ĻŻ¼ķW╦═Ė▀╣▄▒Ńšf╣½╦Š┐╔─▄║▄┐ņŠ═Ģ■╔Ž╩ąŻ¼ĮY(ji©”)╣¹ģs▒╗═¼ąą▀_▀_╝»łFōī┴╦Ž╚Ż¼Ė░├└╔Ž╩ąš¬Ą├Ī░╝┤Ģr┴Ń╩█Ą┌ę╗╣╔Ī▒ĘQ╠¢Ż¼ĒśžS═¼│Ūę▓ļS║¾║▄┐ņĄŪĻæ┴╦┘Y▒Š╩ął÷ĪŻ

ķW╦═Ż¼ū▀ĄĮ═¼śėĄ─Ų┼▄ŠĆät╗©┴╦4─ĻĪŻ▀M╚ļą┬ļAČ╬Ż¼ķW╦═░l(f©Ī)┴”╝┤Ģr┼õ╦═Ż¼Ą½▀@ŪĪ╩Ū├└łFĄ─├¶ĖąĄžÄ¦Ż¼ę▓╩ŪŠ®¢|äóÅŖ¢|╝ė┤aĄ─ĻP(gu©Īn)µIĪŻ

2023─ĻŻ¼═§┼d╗©┴╦800ČÓā|Ż¼Ę÷│ų745╚f“T╩ųŻ╗äóÅŖ¢|ę▓Ū░║¾įęŽ┬│¼14ā|├└į¬Ż¼ęįšŲ┐ž▀_▀_┬õūė╝┤Ģr┼õ╦═......žö┤¾ÜŌ┤ųĄ─ė╬æ“└’Ż¼Š▐Ņ^éā▒╗ķW╦═ū▓┴╦ę╗Ž┬╦Ų║§ę▓ø]╔ČĪŻ

Ī░ąĪČ°├└Ī▒Ą─ī”╩ų

ķW╦═│╔┴óė┌2014─ĻŻ¼ĢrĘĻäō(chu©żng)═Č╩ął÷╗Ņ▄SŻ¼æ{ĮĶŲõą┬┼dĄ──Ż╩Į╚┌┘Y─├ĄĮ╩ų▄øĪŻ

╠ņč█▓ķ’@╩ŠŻ¼ķW╦═╣▓ėŗ╚┌┘Y11▌åŻ║äō(chu©żng)śI(y©©)Ą┌ę╗─ĻŠ══Ļ│╔┴╦╠ņ╩╣▌åĪóA▌å╚┌┘YŻ¼═Č┘YĘĮų«ę╗×ķĮø(j©®ng)ŠĢųąć°Ż╗2017─ĻŻ¼╦³╔§ų┴─Ļā╚(n©©i)╚┌┘Y4┤╬Ż¼╬³ę²═§╦╝┬öŲņŽ┬Ą─Ųš╦╝┘Y▒Š▀B└m(x©┤)ā╔▌åģó┼c┴╦═Č┘YĪŻ

ū„×ķ├„ąŪäō(chu©żng)śI(y©©)ĒŚ─┐Ż¼ķW╦═ę▓Įoūį╝║Ž┬┴╦éĆČ©┴xŻ¼Ī░═¼│Ū╝┤Ģr╦┘▀fąąśI(y©©)Ą─ķ_═žš▀Ī▒Ż¼╩ūäō(chu©żng)┴╦ę╗ī”ę╗╝▒╦═Ą─Ę■äš(w©┤)ś╦£╩║═Ę■äš(w©┤)Ģrą¦ĪŻ

ō■(j©┤)ķW╦═┬ō(li©ón)║Žäō(chu©żng)╩╝╚╦ė┌╝tĮ©įńŲ┌▓╔įLĢr═Ė┬ČŻ¼ķW╦═ūį│╔┴óęįüĒŻ¼▀B└m(x©┤)5─Ļ─ĻÅ═(f©┤)║Žį÷ķL┬╩▀_300%Ż¼═Č┘Yš▀┐┤ĄĮ┴╦▀@ĘNį÷ķLŻ¼Č°į÷ķLŠ═╩ŪārųĄĪŻ

▀@┤_īŹ╩Ūę╗Ślš²╠Ä╔Ž╔²ļAČ╬Ą─┘ÉĄ└ĪŻ░¼╚ū╔įāöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼ųąć°ę╗ī”ę╗īŻ╦═┐ņ▀fąąśI(y©©)┐é╩ął÷ęÄ(gu©®)─Żį┌2019─Ļ×ķ1641ā|į¬Ż¼2023─ĻęčĮø(j©®ng)į÷ķLų┴3385ā|į¬ĪŻ

ķW╦═Ą─ėåå╬┴┐ę▓ļSų«╦«Øq┤¼Ė▀ĪŻ

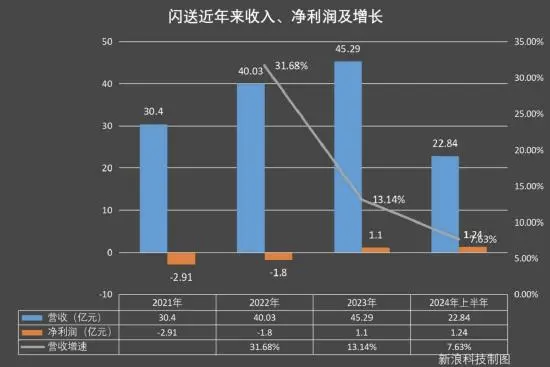

Ė∙ō■(j©┤)šą╣╔Ģ°Ż¼2021─ĻĪó2022─ĻĪó2023─Ļ║═2024─ĻŪ░┴∙éĆį┬Ż¼ķW╦═Ą─ėåå╬┴┐Ęųäe×ķ1.59ā|Īó2.13ā|Īó2.71ā|Īó1.38ā|ĪŻ

ėåå╬┴┐Ą─į÷╝ėų·═Ų┴╦ķW╦═Ą─╩š╚ļį÷ķLŻ¼═¼Ų┌ŲõĀI╩šĘųäe×ķ30.39ā|į¬Īó40.03ā|į¬Īó45.29ā|į¬Īó22.84ā|į¬ĪŻ

├½└¹┬╩ę▓ų▓ĮÅ─2021─ĻĄ─6.2%╠ß╔²ų┴2023─ĻĄ─8.7%Ż¼2024─Ļ╔Ž░ļ─ĻŻ¼├½└¹┬╩▀Mę╗▓Į╠ß╔²ų┴11.3%ĪŻ

Ųõė»└¹─▄┴”Ą─į÷ÅŖūīķW╦═ö[├ō┴╦╠ØōpĪŻÅ─2023─Ļķ_╩╝Ż¼ķW╦═īŹ¼F(xi©żn)1.1ā|į¬Ą─ā¶└¹ØÖŻ¼2024─Ļ╔Ž░ļ─Ļā¶└¹ØÖ▀_ĄĮ1.24ā|į¬Ż¼īŹ¼F(xi©żn)ūį2022─ĻĄ┌╦─╝ŠČ╚ęįüĒĄ─▀B└m(x©┤)7éĆ╝ŠČ╚ė»└¹ĪŻ

Ī°ķW╦═Į³─ĻüĒśI(y©©)┐āŪķørĪŻłDŲ¼üĒūįą┬└╦┐Ų╝╝ĪŻ

į┌ę╗Č©ĢrŲ┌ā╚(n©©i)Ż¼ķW╦═╠Äį┌Ī░ø]ėąĖéĀÄī”╩ųĪ▒Ą─ļAČ╬ĪŻ

2019─ĻŻ¼ķW╦═▀xųąų▄Į▄éÉ│╔×ķŲõ┤·čį╚╦Ż¼╠ß╔²ŲĘ┼ŲŲž╣ŌČ╚Ż╗2020─ĻŻ¼’L(f©źng)Ņ^š²ä┼Ą─ķW╦═ī”═Ō═Ė┬Čę¬╔Ž╩ąŻ╗2022─ĻŻ¼Ė∙ō■(j©┤)║·ØÖ╚½Ū“¬ÜĮŪ½F░±å╬Ż¼ķW╦═Ą─╣└ųĄ╝s×ķ100ā|į¬ĪŻ

▒│║¾Ż¼╩ŪķW╦═į┌╚½ć°ĘČć·Ą─öUÅłŻ¼Å─ę╗ŠĆ│Ū╩ąĄĮČ■╚²ŠĆ│Ū╩ąĪŻöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼Įžų┴2024─Ļ6į┬Ż¼╩ął÷ęčĮø(j©®ng)Ė▓╔wĄĮ┴╦╚½ć°290ū∙│Ū╩ąŻ¼Ę■äš(w©┤)│¼1ā|ė├æ¶ĪŻ

Ī░╬ęéā╩ŪūŅ┤¾Ą─¬Ü┴ó░┤ąĶīŻė├┐ņ▀fĘ■äš(w©┤)╠ß╣®╔╠ĪŻĪ▒į┌šą╣╔Ģ°Ą─ūį╬ęĮķĮBųąŻ¼ķW╦═╠Ē╝ė┴╦Ī░¬Ü┴óĪ▒ĪóĪ░īŻŠĆĪ▒ā╔éĆČ©šZŻ¼ÅŖš{(di©żo)į┌▀@ę╗╝ÜĘųŅI(l©½ng)ė“Ż¼ķW╦═Ą─╩ął÷Ę▌Ņ~Ė▀▀_33.9%ĪŻ

Ī░æ(zh©żn)╗╝Ŗ’wĪ▒

▒M╣▄Ų┴╦éĆ┤¾įń┌s┴╦éĆ═Ē╝»Ż¼ķW╦═Ēś└¹╔Ž╩ąŻ¼▀Ć╩ŪĪ░ū▓Ī▒┴╦ę╗Ž┬═§┼dĪóäóÅŖ¢|Ą─č³Ż¼Äū╚╦└^└m(x©┤)į┌╝┤Ģr┼õ╦═Ą─╔╠śI(y©©)Īó┘Y▒Š╩ął÷└’└pČĘÅPÜóĪŻ

šlČ╝▓╗Ģ■Ę┼╩ųŻ¼═¼│Ū╝┤Ģr┼õ╦═ąąśI(y©©)Ą─░l(f©Ī)š╣╦┘Č╚īŹį┌╠½┐ņ┴╦ĪŻ

Ė∙ō■(j©┤)░¼╚ū╔įāĄ─öĄ(sh©┤)ō■(j©┤)Ż¼2014─ĻĄĮ2020─ĻķgŻ¼╬ęć°╝┤Ģr┼õ╦═Ą─ė├æ¶ęÄ(gu©®)─ŻÅ─1.24ā|╚╦į÷ķLų┴5.06ā|╚╦ĪŻļSų°Ž¹┘Mš▀ī”╝┤ĢrąĶŪ¾Ą─│ų└m(x©┤)į÷ķLŻ¼ŅA(y©┤)ėŗ2025─Ļ╩ął÷ęÄ(gu©®)─Żīó▀_664ā|į¬ĪŻ

Ī°ųąć°░┤ąĶ┼õ╦═╩ął÷ęÄ(gu©®)─Ż│ų└m(x©┤)į÷ķLĪŻłDŲ¼üĒūį░¼╚ū╔įāĪŻ

┴Ēō■(j©┤)╔│└¹╬─ł¾ĖµĮy(t©»ng)ėŗŻ¼2023─Ļųąć°╝┤Ģr┼õ╦═ąąśI(y©©)ėåå╬ęÄ(gu©®)─Ż▀_ĄĮ╝s408.8ā|å╬Ż¼═¼▒╚į÷ķL22.8%Ż¼ŅA(y©┤)ėŗĄĮ2028─ĻŻ¼╩ął÷ęÄ(gu©®)─Żīó▀_ĄĮ813.1ā|å╬Ż¼╬┤üĒ5─Ļ▒Ż│ų─ĻŠ∙14.7%Ą─ā╔╬╗öĄ(sh©┤)į÷ķLĪŻ

ųąć°ą┬ļŖ╔╠┤¾Ģ■╔Ž░l(f©Ī)▓╝Ą─ĪČ2023▒ŠĄž╝┤ĢrļŖ╔╠░l(f©Ī)š╣ł¾ĖµĪĘätųĖ│÷Ż¼ŅA(y©┤)ėŗĄĮ2030─ĻŻ¼╝┤Ģr┼õ╦═ąąśI(y©©)Ą─ėåå╬ęÄ(gu©®)─ŻĢ■│¼▀^2000ā|╝■Ż¼┌s╔Ž┐ņ▀fąąśI(y©©)Ą─śI(y©©)äš(w©┤)┴┐╝ēĪŻ

║åå╬üĒšfŻ¼š²čĖ╦┘│╔ķL×ķŪ¦ā|╝ē╩ął÷Ą─╝┤Ģr┼õ╦═Ż¼ŽļŽ¾┐šķgŠ▐┤¾Ż¼▀@ęŌ╬Čų°╩▓├┤Ż┐ę╗éĆą┬Ą─Īó¤oŽ▐┐╔─▄Ą─╬┤üĒĪŻ

ė┌╩ŪŻ¼═µ╝ę╝Ŗ╝Ŗ╝ė┤a▓╝ŠųŻ¼ą┬Ą─Ī░öćŠųš▀Ī▒ę▓Ļæ└m(x©┤)ĄŪł÷ĪŻ

╚ń├└łF└^└m(x©┤)░l(f©Ī)┴”¤o╚╦ÖCĪóūįäė┼õ╦═▄ćśI(y©©)äš(w©┤)ĪŻō■(j©┤)ŽżŻ¼¤o╚╦ÖCęčį┌╔Ņ█┌Īó╔Ž║ŻĄ╚│Ū╩ą┬õĄž┴╦31Śl║ĮŠĆŻ¼└█ėŗ═Ļ│╔ėåå╬│¼30╚få╬Ż╗ūįäė┼õ╦═▄ćęčį┌▒▒Š®Īó╔Ņ█┌Ą╚ČÓĄž═Ļ│╔Į³400╚få╬┼õ╦═ĪŻ

╚ńŠ®¢|į┘┘Å▀_▀_╣╔ÖÓ(qu©ón)Ż¼ÅŖ╗»ī”ŲõĄ─šŲ┐žŻ¼┼õ║Ž╝»łFī”╝┤Ģr┼õ╦═śI(y©©)äš(w©┤)Ą─╝ė┤aŻ¼ī”▀_▀_▀Mąąę╗ŽĄ┴ąš{(di©żo)š¹Ż¼▀Mę╗▓Į╚┌╚ļŠ®¢|╔·æB(t©żi)ĪŻ

Į±─Ļ7į┬Ż¼░ó└’ŲņŽ┬Ą─▓╦°Bę▓ą¹▓╝╔²╝ēŲõ═¼│Ū┐ņ▀fĘ■äš(w©┤)Ż¼═Ų│÷┴╦Ī░░ļ╚š▀_Ī▒Ę■äš(w©┤)ĪŻ

┴Ē═ŌŻ¼╚ź─Ļ11į┬Ż¼┐ņ╩ų▀M╚ļ╝┤Ģr┼õ╦═ŅI(l©½ng)ė“Ż¼ŲĮ┼_╔ŽĄ─▒ŠĄž╔·╗Ņ/łF┘Åėåå╬ų¦│ų▓┐Ęų┐ŽĄ┬╗∙║═║ŻĄūōŲ╔╠ŲĘ═Ō┘u/═Ō╦═Ż¼éĆäeąĪ╔╠╝ęę▓Ģ■ėąåT╣ż┼õ╦═Ż╗═¼į┌11į┬Ż¼Ė▀Ą┬ķ_š╣├¹×ķĪ░Ė▀Ą┬├ļ╦═Ī▒Ą─┐ņ╦═śI(y©©)äš(w©┤)Ż¼į┌▒▒Š®Īó╬õØhĪó║╝ų▌╚²Ąžķ_š╣Ż╗

Į±─Ļ1į┬Ż¼╣■å¬ą¹▓╝š²╩Į╔ŽŠĆ╦═žø┼▄═╚Ę■äš(w©┤)Ż¼Įžų┴─┐Ū░Ż¼╣■å¬╦═žø┼▄═╚Ę■äš(w©┤)ęčį┌╚½ć°ĘČć·ā╚(n©©i)│¼▀^300ū∙│Ū╩ą│╔╣”╔ŽŠĆ▀\ĀIŻ╗Ī░ŪÕ├„ąĪķL╝┘Ī▒ų«Ū░Ż¼¢|ĘĮšń▀xĪ░ąĪĢr▀_Ī▒š²╩Į╔ŽŠĆŻ¼ßśī”▒▒Š®╩ął÷Ę■äš(w©┤)Ż¼┼õ╦═ĘČć·Ė▓╔w▒▒Š®╬ÕŁh(hu©ón)ā╚(n©©i)80%ģ^(q©▒)ė“ĪŁĪŁš¹éĆ═¼│Ū╝┤Ģr┼õ╦═ąąśI(y©©)┐╔ų^Ī░╚║ą█ų┬╣Ī▒Ż¼ė├Ī░æ(zh©żn)╗╝Ŗ’wĪ▒ą╬╚▌ę╗³c▓╗×ķ▀^ĪŻ

ķW╦═IPOśI(y©©)äš(w©┤)Ī░═Ż£■Ī▒Ą─╦──ĻķgŻ¼╝┤Ģr┼õ╦═╩ął÷ęč░l(f©Ī)╔·Š▐┤¾ūā╗»ĪŻ

Å─śI(y©©)äš(w©┤)ł÷Š░üĒ┐┤Ż¼ō■(j©┤)░¼╚ū╔įā░l(f©Ī)▓╝Ą─ĪČ2022─Ļųąć°╝┤Ģr┼õ╦═ąąśI(y©©)┌ģä▌ł¾ĖµĪĘŻ¼╝┤Ģr┼õ╦═ŲĘŅÉęčĮø(j©®ng)Å─įńŲ┌Ą─▓═’ŗ═Ō┘uŻ¼═žš╣ĄĮ╔·§rš¼┼õĪó╔╠│¼┴Ń╩█Īó§r╗©Ą░ĖŌĪóßt(y©®)╦Ä┼õ╦═ĪóĘ■čbą¼├▒Īó3CļŖūėĪó├└ŖyĄ╚ŲĘŅÉŻ¼╝┤Ģr┼õ╦═ąąśI(y©©)½@Ą├ÅŖ┴”═ŲäėŻ¼śI(y©©)äš(w©┤)ł÷Š░▓╗öÓžSĖ╗ĪŻ

Ī°╝┤Ģr┼õ╦═╩ął÷ł÷Š░ĪŻłDŲ¼üĒūįMobTechĪŻ

ŲõųąŻ¼▓═’ŗ═Ō┘u╩Ū╝┤Ģr┼õ╦═ąĶŪ¾Ą─ų„┴”▄ŖŻ¼╩ął÷Ę▌Ņ~╝s70%Ż╗╔╠│¼▒Ń└¹Īó╔·§rš¼┼õĄ╚š╝▒╚│¼▀^20%ĪŻ

ķW╦═╦∙ų^Ą─Ī░¬Ü┴ó░┤ąĶīŻŠĆ┐ņ▀f╩ął÷Ī▒Ż¼Ę┼į┌š¹éĆ═¼│Ū╝┤Ģr┼õ╦═ŅI(l©½ng)ė“Ż¼š╝▒╚▓ó▓╗═╗│÷Ż¼2023─ĻāH×ķ4.6%ĪŻ

ārĖ±æ(zh©żn)ę╗ė|╝┤░l(f©Ī)

ī”ė┌ķW╦═Ż¼═§┼d▓╗ų┴ė┌ųž³cĻP(gu©Īn)ūóĪŻ

ę╗ĘĮ├µŻ¼├└łFę└┼f╩ŪśI(y©©)ā╚(n©©i)░įų„ĪŻ2024─ĻČ■╝ŠČ╚Ż¼├└łF╝┤Ģr┼õ╦═å╬öĄ(sh©┤)▀_62ā|Ż¼═¼▒╚į÷ķL14.2%Ż¼ŲõŠĆŽ┬ĶF“T║═įĮ░l(f©Ī)═Ļ╔ŲĄ─┼õ╦═ŽĄĮy(t©»ng)Ż¼īó├└łFĄ─ūo│Ū║ėų■Ą├Ė³īÆĪŻ

┴Ēę╗ĘĮ├µŻ¼▒M╣▄ķW╦═┬╩Ž╚═¼ąąė┌╚ź─ĻīŹ¼F(xi©żn)┴╦ė»└¹Ż¼Ųõ╩ął÷Ę▌Ņ~ļyö│├└łFĪóI┴╦├┤Īó▀_▀_ĪóĒśžS═¼│ŪĄ╚═µ╝ęŻ¼│╔▒ŠŠėĖ▀Ą─Ū░╠ߎ┬Ż¼╚¶╠▐│²š■Ė«ča┘NŻ¼│ų└m(x©┤)▒Ż│ųė»└¹╗“│╔×ķļyŅ}ĪŻ

į┌šą╣╔Ģ°ųąŻ¼ķW╦═ĮŌßīĘQŻ¼2023─ĻĄ─ė»└¹ų„ę¬ė╔ė┌š■Ė«ča┘Nį÷╝ėŻ¼┼cĮø(j©®ng)ĀIĀŅørėąĻP(gu©Īn)Ą─ĀIśI(y©©)└¹ØÖāHėą0.11ā|į¬ĪŻ

ķW╦═┘ŹĄ─╩Ūą┴┐ÓÕXĪŻō■(j©┤)ķW╦═┼¹┬ČŻ¼Įžų┴2024─Ļ6į┬30╚šŻ¼ķW╦═┼¹┬ČęčōĒėą╝s270╚fūóāį“T╩ųŻ¼╚╦┴”│╔▒Šļyęįē║┐sĪŻ

2021─ĻĪó2022─ĻĪó2023─Ļęį╝░2024─Ļ╔Ž░ļ─ĻŻ¼ķW╦═Ą─╩š╚ļ│╔▒ŠĘųäe×ķ28.51ā|į¬Īó37.44ā|į¬Īó41.34ā|į¬Īó20.27ā|į¬Ż¼ŲõųąŻ¼Įo“T╩ųĄ─ąĮ│Ļ║═¬ääŅš╝┴╦┤¾Ņ^Ż¼Ęųäeš╝Ųõ╩š╚ļĄ─90.5%Īó90.3%Īó87.8%Īó85.4%ĪŻ

ę“┤╦ę▓▓╗ļy└ĒĮŌŻ¼╔Ž╩ąų┴Į±5éĆĮ╗ęū╚šŻ¼Ųõųą4╚šķW╦═╣╔ārČ╝į┌Ž┬Ą°ĪŻ

10į┬7╚šŻ¼ķW╦═╣╔ārł¾╩š16.49├└į¬Ż¼Ą°ŲŲ░l(f©Ī)ąąārŻ╗8╚šŻ¼ł¾╩š15├└į¬Ż¼Ž┬Ą°9.04%Ż╗9╚šŻ¼╩šĄ°13.67%Ż¼╩š▒PārŽ┬ĮĄų┴12.95├└į¬Ż¼┐é╩ąųĄĄ°ų┴9.2ā|├└į¬Ż╗10╚šŻ¼╣╔ārį┘Ą°│¼4%Ż¼╩ąųĄĄ°ŲŲ9ā|├└į¬ĪŻ

╩┬īŹ╔ŽŻ¼įńėąė^³cšJ×ķŻ¼ķW╦═ęčÅ─ūŅ│§Ą─ŅI(l©½ng)▄Ŗš▀Ą¶┬õĄĮ┴╦Ą┌Č■╠▌ĻĀĪŻ

Ė∙ō■(j©┤)Ņ^▒¬čąŠ┐į║░l(f©Ī)▓╝Ą─ĪČ2022ųąć°╝┤Ģr┼õ╦═ąąśI(y©©)蹊┐ł¾ĖµĪĘŻ¼Å─Ė▓╔w╩ą┐hģ^(q©▒)ęį╝░“T╩ųöĄ(sh©┤)┴┐ĪóŲ¾śI(y©©)┼õ╦═å╬┴┐üĒ┐┤Ż¼ķW╦═ęč├„’@┬õ║¾ė┌ąąśI(y©©)Ņ^▓┐Ų¾śI(y©©)Ż¼┼▄į┌Ū░├µĄ─╩Ū├└łF┼õ╦═║═Ęõ°B┐ņ╦═Ż¼ęį╝░▀_▀_┐ņ╦═ĪóUU┼▄═╚Ą╚ĪŻ

Č°╬┤üĒŻ¼īóĖ³ļyŻ¼ļSų°ČÓĘĮ╚ļł÷Ż¼╝┤Ģr┼õ╦═ŅI(l©½ng)ė“Ą─ārĖ±æ(zh©żn)ęčę╗ė|╝┤░l(f©Ī)ĪŻ

ō■(j©┤)┴╦ĮŌŻ¼▓╦°B═Ų│÷Ą─Ī░░ļ╚š▀_Ī▒Ę■äš(w©┤)Ż¼├µŽ“ąĪ┼·┴┐Ę■čbš{(di©żo)žøĪó§r╗©║═╔·§r╦«╣¹õN╩█Ą╚ł÷Š░Ą─╔╠╝ęŻ¼į┌«ö(d©Īng)╠ņ14³c30Ęųų«Ū░Ą─ėåå╬Š∙┐╔▒ŻšŽ«ö(d©Īng)╠ņ╦═▀_Ż¼╩ūųž╩š┘M6į¬Ż¼└m(x©┤)ųž1į¬1Ū¦┐╦Ż¼ārĖ±ŽÓ«ö(d©Īng)ė┌┤“┴╦5š█ĪŻ

Ī░ąĶŪ¾╩Ū┤µį┌Ą─Ż¼ų╗▓╗▀^Ž¹┘Mš▀ąĶę¬Ė³╝ėīŹ╗▌Ą─ārĖ±ĪŻĪ▒į┌Į±─ĻĄ─ųąŲ┌śI(y©©)┐āĢ■╔ŽŻ¼ĒśžS═¼│Ū╣▄└Ēīė▒Ē╩ŠŻ¼Į±─Ļ╣½╦Šį┌ārĖ±ĘĮ├µŅA(y©┤)Ų┌▀ĆĢ■ėąę╗Č©│╠Č╚Ą─Ž┬Ą°Ż¼ārĖ±╩ŪŲõ║╦ą─ĖéĀÄ┴”ĪŻ

├µī”ārĖ±æ(zh©żn)Ż¼Ė▀┐═å╬ārĄ─ę╗ī”ę╗īŻ╦═Ę■äš(w©┤)ļyęį¬Ü╔ŲŲõ╔ĒĪŻ

šą╣╔Ģ°’@╩ŠŻ¼2021-2023─ĻŻ¼▒M╣▄ķW╦═ėåå╬┴┐Å─1.59ā|╣P╔Ž╔²ų┴2.71ā|╣PŻ¼Ą½═¼Ų┌å╬╣Pėåå╬ŲĮŠ∙╩š╚ļ?y©▓n)sÅ─19.1į¬Ž┬ĮĄų┴16.7į¬Ż¼Į±─Ļ╔Ž░ļ─Ļät▀Mę╗▓ĮŽ┬╗¼ų┴16.6į¬ĪŻ

ī”┤╦Ż¼ėąśI(y©©)ā╚(n©©i)╚╦╩┐▒Ē╩ŠŻ¼┼▄═╚ąąśI(y©©)Ą─ārĖ±æ(zh©żn)Į±─ĻŽÓ▌^ė┌═∙─ĻĖ³╝ė’@ų°Ż¼Ī░ķW╦═šą╣╔Ģ°ųą╠ߥĮĄ─ŲĮŠ∙├┐å╬16.5į¬Ą─ārĖ±ęčĮø(j©®ng)╩ŪąąśI(y©©)ųą▌^Ė▀ųĄŻ¼Ą½╩Ū└²╚ńĄ╬Ą╬▀@śėķ_═ž┼▄═╚śI(y©©)äš(w©┤)Ą─┤“ārĖ±æ(zh©żn)ĄĮ┴╦10į¬ęįā╚(n©©i)Ż¼Š═╩Ūę¬╠ØÕXōQ╩ął÷ĪŻĪ▒

╝Z▓▌ĮįąĶūį╗IĄ─ķW╦═Ż¼ø]ėą▒│┐┐┤¾śõĄ─ĄūÜŌĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį