žł╣ĘŲ┤2024Q3žöł¾ĮŌūxŻ║▓╗╠╔ŲĮŻ¼ęŌļyŲĮ

üĒį┤/÷L╔╠

ū„š▀/║·║Vų«

į┌╗ź┬ōŠW┤¾ÅSéāų▓ĮīŹ¼F╗ź┬ō╗ź═©║¾Ż¼Į³╚š╩YĘ▓ųžšŲ╠į╠ņŻ¼┤╦┼eęŌ╬Čų°░ó└’ī”▀@╬╗╔┘ēč┼╔Ą─šJ┐╔Ż¼ę▓═Ė┬Č│÷┼ż▐D║╦ą─ļŖ╔╠śI䚥─øQą─ĪŻ

ļSų°░ó└’Ī󊮢|ĪóŲ┤ČÓČÓĄ╚╗ź┬ōŠW┤¾ÅS╝Ŗ╝Ŗ░l▓╝┴╦2024─ĻĄ┌╚²╝ŠČ╚žöł¾Ż¼Š∙═Ė┬Čį┌ļŖ╔╠┤¾▒Pį÷╦┘Ę┼ŠÅŻ¼╦¹éāĄ─ų„ĀIļŖ╔╠śIäšį÷ķLē║┴”▀Mę╗▓Į’@¼FŻ¼į┌ę╗ŽĄ┴ąĮĄ▒Šį÷ą¦┤ļ╩®īŹ╩®║¾Ż¼ėą┤²ą┬Ą─į÷ķLØō─▄ßīĘ┼ĪŻ

Č°į┌Į±─ĻĄ─ļp11┤¾┤┘Ż¼įŁ▒Š╩Ū─ĻĮKø_śI┐āĄ─┤░┐┌Ų┌Ż¼▒MĮ±─Ļļp11Ą─┤¾┤┘Ģrķg│╔×ķÜv╩ĘūŅķLę╗ī├Ż¼Ą½¤ßČ╚ģs│╔×ķÜv╩ĘūŅ└õĪŻ

┤╦═ŌŻ¼Į±─Ļ┤¾ÅSéā▓╗╝sČ°═¼┤¾┴”═┌Š“╚╦╣żųŪ─▄Ą─┴”┴┐Ż¼▓╗āHĻæ└mīóAI┤¾─Żą═┘x─▄ų„ĀIśI䚯¼▀Ć▒Ē╩Šīó│ų└m╝ė┤¾╚╦╣żųŪ─▄─Żą═Ą─═Č╚ļĪŻų╗╩Ūą¦╣¹Ż¼▀Ć▓╗─▄ėąČ╬ĢrŲ┌ā╚’@¼FĪŻ▓╗Ė╩╠╔ŲĮĄ─Ė„┤¾ļŖ╔╠ŲĮ┼_Ż¼ėųīó║╬╚ź║╬Å─Ż┐╔╠╝ęéāėųįō╚ń║╬æ¬ī”Ż┐

01

žł╣ĘŲ┤Ż¼ļy─µĪ░ĮĄ╦┘Ī▒

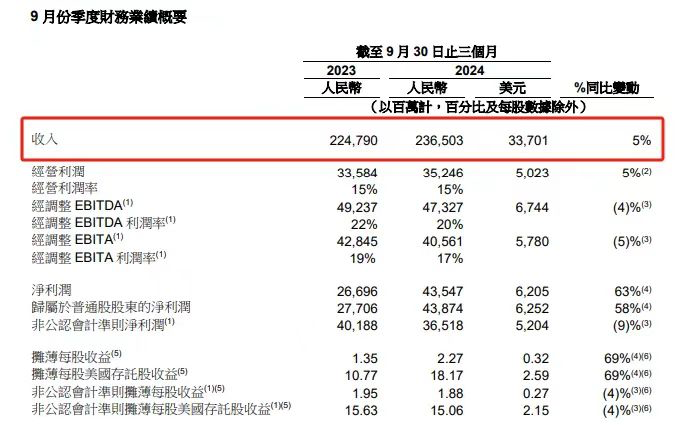

Ž╚üĒ┐┤░ó└’ĪŻĮ±─Ļ╚²╝ŠČ╚ųąŻ¼░ó└’īŹ¼F╩š╚ļį÷ķL5%ų┴2365ā|į¬Ż¼Ą½Įøš{š¹ā¶└¹ØÖŽ┬╗¼9%ų┴365ā|į¬ĪŻ

Å─Š▀¾wśIäšüĒ┐┤Ż¼░ó└’ć°ā╚╔╠śI┼ż▐D┴╦╔ŽéĆ╝ŠČ╚Ą─Ņjä▌ĪŻ╠į╠ņ╩š╚ļ×ķ990ā|į¬Ż¼═¼▒╚į÷ķL1%Ż¼╔ŽéĆ╝ŠČ╚═¼▒╚Ž┬ĮĄ1%ĪŻŲõųąŻ¼┐═æ¶╣▄└Ē╩š╚ļ×ķ703.6ā|į¬Ż¼═¼▒╚į÷ķL2%ĪŻųąć°┼·░l╔╠śI╩š╚ļ═¼▒╚į÷ķL18%ĪŻų▒ĀIśIäšę▓Å─╔ŽéĆ╝ŠČ╚9%Ą─Ž┬╗¼į÷╦┘┐sšŁų┴═¼▒╚Ž┬ĮĄ5%ĪŻ▓╗▀^Ż¼ė╔ė┌╠į╠ņÅŖ╗»┴╦ė├æ¶═Č╚ļŻ¼ę╗Č©│╠Č╚╔Žė░Ēæ┴╦śIäš└¹ØÖ▒Ē¼FŻ¼Įøš{š¹EBITA═¼▒╚Ž┬╗¼5%ĪŻ

ų┴ė┌└¹ØÖŽ┬╗¼Ż¼░ó└’į┌žöł¾ĮŌßīĘQŻ¼ų„ę¬╩Ūė╔ė┌ī”ļŖ╔╠śI䚥─═Č╚ļį÷╝ė╦∙ų┬Ż¼▓┐Ęų▒╗╩š╚ļį÷ķL║═▀\ĀIą¦┬╩╠ß╔²╦∙ĄųõNĪŻįō╝ŠČ╚Ą─õN╩█║═╩ął÷┘Mė├š╝▒╚═¼▒╚╠ß╔²┴╦13.7%Ż¼×ķ324.7ā|į¬ĪŻ

▀@ą®═Č╚ļ┤_īŹūī░ó└’į┌ė├æ¶īė├µ½@Ą├┐╔ė^öĄō■ĪŻę╗ĘĮ├µŻ¼Į±─ĻĪ░ļp11Ī▒╠į╠ņ┘I╝ęöĄ┴┐äōÜv╩Ęą┬Ė▀Ż¼Įžų┴▒Š╝ŠČ╚─®Ż¼88VIPĢ■åTęÄ─Ż▀_4600╚fŻ╗┴Ēę╗ĘĮ├µŻ¼▒ŠĄž╔·╗Ņ╝»łFĘĮ├µŻ¼Ė▀Ą┬į┌ć°æc╝┘Ų┌Ų┌ķgĄ─╚š╗Ņ▄Sė├æ¶ĘÕųĄ│¼▀^3ā|Ż¼äōÜv╩Ęą┬Ė▀ĪŻ

Ą½└Žī”╩ųŠ®¢|ĪóŲ┤ČÓČÓę▓ø]ķeų°ĪŻ

į┌Š®¢|╝»łF░l▓╝┴╦2024─Ļ╚²╝ŠČ╚śI┐āųąŻ¼Š®¢|╗Ņ▄Sė├æ¶öĄ║═ė├æ¶┘Å╬’Ņl┤╬ęčĮø▀B└m╚²éĆ╝ŠČ╚═¼▒╚▒Ż│ųā╔╬╗öĄĄ─į÷ķLĪŻ

╚²╝ŠČ╚Ż¼Š®¢|╝»łF╩š╚ļ╝ė╦┘į÷ķLų┴2604ā|į¬Ż¼▌^╔Ž─Ļ═¼Ų┌į÷ķL5.1%Ż╗ĮøĀI└¹ØÖ×ķ120ā|į¬Ż¼▌^2023─ĻĄ┌╚²╝ŠČ╚į÷ķL29.5%ĪŻ▒M╣▄Į±─Ļ╚²╝ŠČ╚ĀI╩šį÷Ę∙▒Ē¼F▓╗ÕeŻ¼Ą½ā¶└¹ØÖĄ─į÷Ę∙ätŽÓ▒╚╔ŽéĆ╝ŠČ╚ėą╦∙Ę┼ŠÅĪŻ

Å─Š▀¾wśIäšüĒ┐┤Ż¼┴Ń╩█░ÕēKę└╚╗žĢ½I┴╦╩š╚ļĄ─┤¾Ņ^Ż¼Ż¼═¼▒╚į÷ķL6.1%▀_2249.9ā|į¬Ż¼×ķ╣½╦ŠžĢ½I│¼8│╔ĀI╩šĪŻŲõųąŻ¼3C╝ęļŖĄ╚║╦ą─ā×ä▌ŲĘŅÉ╩š╚ļ═¼▒╚į÷╦┘╠ß╔²Ż¼╚šė├░┘žøŲĘŅÉ╩š╚ļ▀B└m╚²éĆ╝ŠČ╚▒Ż│ųĖ▀éĆ╬╗öĄ═¼▒╚į÷ķLŪę│¼│÷ąąśIŲĮŠ∙į÷╦┘Ż¼│¼╩ą║═Ę■čbŲĘŅÉ╩š╚ļČ╝╚ĪĄ├┴╦═¼▒╚ļp╬╗öĄį÷ķLŻ╗Ę■äš╩š╚ļ╝s558ā|į¬ĪŻ

▓╗▀^Ż¼Š®¢|╬’┴„Ą─ĀI╩šį÷╦┘│╩¼F├„’@Ę┼ŠÅų«ä▌ĪŻ

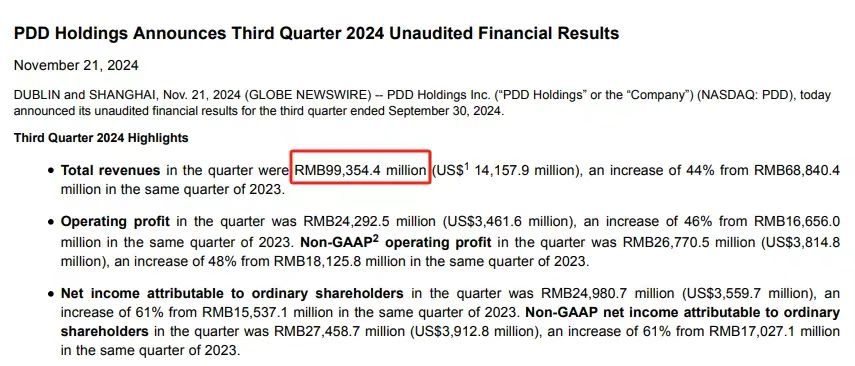

Ų┤ČÓČÓätį┌2024─ĻĄ┌╚²╝ŠČ╚īŹ¼F┐éĀI╩š993.544ā|į¬Ż¼═¼▒╚į÷ķL44%Ż╗Üwī┘ė┌Ų┤ČÓČÓŲš═©╣╔╣╔¢|Ą─ā¶└¹ØÖ×ķ249.807ā|į¬Ż¼═¼▒╚į÷ķL61%ĪŻ

▒M╣▄śI┐ā╚į╚╗Ė▀╦┘į÷ķLŻ¼Ą½╚²╝ŠČ╚Ų┤ČÓČÓ└¹ØÖŁh▒╚Ž┬╗¼22%ĪŻ▀@╩Ūę“×ķŲ┤ČÓČÓį┌│╔▒Š═Č╚ļ╔ŽĄ─į÷╝ėĪŻ2024─ĻĄ┌╚²╝ŠČ╚Ż¼Ų┤ČÓČÓ╩š╚ļ┐é│╔▒Š397.092ā|į¬Ż¼═¼▒╚į÷ķL48%Ż¼Łh▒╚į÷ķL17.84%ĪŻ▀@ų„ę¬╩Ūį┤ė┌┬─ąą┘M║═ų¦ĖČ╠Ä└Ē┘MĄ─į÷╝ėĪŻ

┼c┤╦═¼ĢrŻ¼Ų┤ČÓČÓ┐é▀\ĀI┘Mė├ę▓▌^2023─Ļ═¼Ų┌į÷ķL39%ų┴353.527ā|į¬Ż¼Łh▒╚į÷ķL14.79%Ż¼Č°▀@ę╗į÷ķLų„ę¬╩Ūė╔ė┌õN╩█║═ĀIõN┘Mė├Ą─╝ė┤¾═Č╚ļĪŻ

ęį╔Ž┼e┤ļ╩ŪŲ┤ČÓČÓ▓╗Ą├▓╗×ķų«ĪŻŲ┤ČÓČÓ╝»łFł╠ąąČŁ╩┬Īó┬ōŽ»CEO┌w╝čšķųĖ│÷×ķ┴╦ŠSūo═¼┐Ņ╔╠ŲĘĄ─ĖéĀÄ┴”Ż¼Ų┤ČÓČÓ▓╗Ą├▓╗ĖČ│÷▀h│¼═¼ąąĄ─Š▐┤¾│╔▒ŠŻ¼Č°▀@ę▓▒ž╚╗Ģ■ė░Ēæ«öŽ┬ęį╝░╬┤üĒĄ─ė»└¹╦«ŲĮĪŻ

┐éų«Ż¼Ī░žł╣ĘŲ┤Ī▒Ą─į÷╦┘Č╝į┌Ę┼ŠÅŻ¼Ė„ūįį┌▒Ż│ųŲ▒Pā×ä▌Ą─═¼Ģr╠Įīżą┬ÖCĪŻŲõųą╠į╠ņžøŲĘ│õė»Ż¼ėąĄ═ŅlķL╬▓╔╠ŲĘĄ─Å═┘Åū„×ķķLŲ┌ā×ä▌ĪŻŠ®¢|¾w“×▌^║├Ż¼┬─╝sĖ³┐ņ╩ŪķLŲ┌ā×ä▌ĪŻŲ┤ČÓČÓ▒Ż│ųĄ═ārŻ¼╠ß╔²Å═┘Å╩ŪķLŲ┌ā×ä▌ĪŻ╦¹éāĄ─ų„śI╗∙▒Š▒PŽÓī”ĘĆ╣╠Ż¼ėų▓╗öÓ╗źŽÓįć╠Į▀ģĮńĪŻ

Ą½Į±─Ļļp11ę▓─▄├„’@┐┤│÷Ż¼╝┤╩╣╩ŪGMVę▓ø]ėą▀^╚źį÷ķLčĖ╦┘ĪŻ╔§ų┴Į±─Ļ░ó└’Ą─ļp╩«ę╗æł¾Š═ė├Ī░ŲĘ┼Ų│╔Į╗Ņ~Ī▒╚Ī┤·┐é¾wGMVŻ¼āH═╗│÷Šų▓┐ą┼ŽóĪŻ╝ė╔Ž▀Ćėąęį┼d╚żĪóą┼╚╬×ķ╗∙ĄAČČę¶Īó┐ņ╩ųĪóąĪ╝tĢ°Ą╚ų▒▓źÄ¦žøŲĮ┼_Ą─öDē║ĪŻ┤¾ÅSĄ─Ą┌Č■ĪóĄ┌╚²į÷ķLŪ·ŠĆę¬Ė³┐ņĪ░ų¦└ŌĪ▒ŲüĒĪŻ

02

Ų┤ÜóĪ░Ą┌Č■į÷ķLŪ·ŠĆĪ▒

ū„×ķ░ó└’Ą┌Č■┤¾į÷ķLŪ·ŠĆĄ─░ó└’ć°ļHöĄūų╔╠śI╝»łFŻ¼╣ŌÅ─╩š╚ļį÷ķL┐┤ø]ÕeŻ¼▒Š╝ŠČ╚317ā|į¬Ą─╩š╚ļŻ¼į÷╦┘Ė▀▀_29%ĪŻų„ę¬╩Ūė╔╦┘┘u═©Choice║═TrendyolĄ─╩š╚ļį÷ķL╦∙“īäėĪŻ┐╔Ž¦į÷ķLĄ─┘|┴┐┐░ænŻ¼Įøš{š¹EBITA╚ź─Ļ═¼Ų┌×ķ-3.8ā|į¬Ż¼▒Š╝ŠČ╚×ķ-29.05ā|į¬Ż¼╠Øōp═¼▒╚öU┤¾657%ĪŻ

Ųõ┤╬╩Ū▒ŠĄž╔·╗Ņ╝»łFŻ¼«ö╝Š╩š╚ļį÷ķL14%ų┴177.25ā|į¬Ż¼ŲõėÓĄ─▓╦°B╝»łFĪóįŲųŪ─▄╝»łFĪó┤¾╬─Ŗ╩╝»łF╩š╚ļĘųäeį÷ķL8%Īó7%Īó-1%ĪŻ

į┘┐┤║Ż═Ō╩ął÷═¼śėĮ╣ūŲĄ─Ų┤ČÓČÓŻ¼TemuĄ─▒Ē¼Fę╗ų▒ęįüĒČ╝╩Ū╩ął÷ĻPūóĄ─Į╣³cĪŻė╚Ųõ╩Ūį┌«öŪ░Ż¼├└ć°┐éĮy╠ž└╩Ųšųžą┬ł╠š■Ą─▒│Š░Ž┬Ż¼╩ął÷įĮ░l║├ŲµŲ┤ČÓČÓ═Ō║Ż╩ął÷æ┐ā╚ń║╬ĪŻ

į┌Į±─ĻĄ┌╚²╝ŠČ╚žöł¾ųąŻ¼Ų┤ČÓČÓ▓ó╬┤īóŲõŠ▀¾wĘųŅÉ┼¹┬ČöĄō■Ż¼Ą½į┌ļŖįÆĢ■ūhųąŻ¼Ų┤ČÓČÓ╝»łFČŁ╩┬ķLĪó┬ōŽ»╩ūŽ»ł╠ąą╣┘ĻÉ└┌▒Ē╩ŠŻ║Ī░╬ęéāį┌ųąć°ęį═ŌĄ─śIäšļm╚╗▀Ć║▄ą┬Ż¼Ą½į┌▀^╚źę╗─Ļ└’ę▓╚ĪĄ├▒╚▌^┤¾Ą─░lš╣ĪŻĪ▒

ŽÓ▒╚ė┌░ó└’ĪóŲ┤ČÓČÓį┌║Ż═Ō╩ął÷Ą─ĄČ╣Ōä”ė░Ż¼Š®¢|į┌▀@ĘĮ├µŠ═’@Ą├▓╗▒M╚╦ęŌĪŻ

Š®¢|Ą─║Ż═ŌśIäšį°ę“│╔▒ŠĖ▀Šė▓╗Ž┬Ż¼ĻP═Ż¢|─Žüåā╔┤¾šŠ³cĪŻČ°į┌Ė³įńų«Ū░Ż¼╣½╦Šą¹▓╝═╦│÷ÜWų▐╩ął÷Ż¼▓óĻPķ]ŲņŽ┬┐ńŠ│ļŖ╔╠ŲĮ┼_JOYBUYĄ─ėó╬─šŠ║═ČĒ╬─šŠĪŻ

░³└©║Ż═ŌśIäšĪó▀_▀_Ī󊮢|«a░lĪ󊮎▓Ą╚Š®¢|ą┬śIäš░ÕēKŻ¼į┌ł¾ĖµŲ┌ā╚īŹ¼F╩š╚ļ49.7ā|į¬Ż¼═¼▒╚Ž┬╗¼25.7%ĪŻ

╦∙ęįŻ¼Š®¢|Ė³ų°ųž░l┴”Ą─Ą┌Č■┤¾║╦ą─śIäš░ÕēK╩ŪŠ®¢|╬’┴„ĪŻ2024─ĻĄ┌╚²╝ŠČ╚Ż¼Š®¢|╬’┴„╩š╚ļį÷ķLų┴444ā|į¬Ż¼═¼▒╚į÷ķL6.6%ĪŻŲõĮøš{š¹║¾ā¶└¹ØÖ▀_ĄĮ25.7ā|į¬Ż¼═¼▒╚į÷205.1%Ż¼├½└¹┬╩ė╔7.9%į÷╝ėų┴11.7%Ż¼äōįņ┴╦╔Ž╩ąų«║¾Ą─ą┬Ė▀ĪŻ

Ą½ųĄĄ├ūóęŌĄ─╩ŪŻ¼Š®¢|╬’┴„śI┐āį÷╦┘├„’@Ę┼ŠÅĪŻĮėŽ┬üĒĄ─╗ź┬ō╗ź═©╗“įS─▄Ä═Š®¢|╬’┴„╠ß╔²ĀI╩š╦«ŲĮ║═į÷╦┘Ż¼Š®¢|─┐Ū░ęčĮø╚½├µĮė╚ļ╠įīÜ╠ņžłŲĮ┼_Ż¼▒ŖČÓ╠įīÜ╠ņžł╔╠╝ęęčĮø▀xō±Š®¢|╬’┴„ū„×ķĘ■äš╔╠ĪŻ

▓╗▀^Ż¼╗ź┬ōŠWŲĮ┼_ī”ė┌é„ĮyļŖ╔╠śIäš║═ČÓĒŚŲõ╦¹śI䚥─ĖéĀÄŻ¼ęčĮø▓╗ŠųŽ▐į┌─┐Ū░Ą─¾w┴┐Īóį÷╦┘Īóė»└¹─▄┴”ĪŻ╝╝ąg╔ŽĄ─Ė’ą┬Ż¼╩Ū╦¹éāŽ┬ę╗ļAČ╬Ą─ĖéĀÄ╝t║ŻĪŻ

03

│ų└m╝ė┤aŻ¼č║ūóĪ░AIĪ▒

į┌ć°ā╚═ŌļŖ╔╠ĖéĀÄČ╝▌^×ķ╝ż┴ęĄ─ŪķørŽ┬Ż¼įĮüĒįĮČÓ┤¾ÅSķ_╩╝┐┤Ž“įŲėŗ╦Ń┘ÉĄ└ĪŻ

░ó└’Ą─Ė„ĒŚ«aŲĘųąŻ¼╩ū«öŲõø_Ą─╩Ū░ó└’įŲĪŻŲõė┌▒Š╝ŠČ╚īŹ¼F╩š╚ļ296.1ā|į¬Ż¼Łh▒╚į÷ķL11.5%ĪŻ▀@ę▓╩Ū░ó└’įŲ▀B└mĄ┌╦─éĆ╝ŠČ╚īŹ¼Fį÷╦┘╔ŽØqĪŻįō╝ŠČ╚Ż¼░ó└’įŲĮøš{š¹EBITA└¹ØÖ▀_ĄĮ26.61ā|į¬Ż¼═¼▒╚į÷ķL89%ĪŻ

ō■░ó└’žöł¾Ż¼įŲųŪ─▄ĀI╩šĄ─į÷ķLüĒūį╣½╣▓įŲśI䚥─ļp╬╗öĄį÷ķLŻ¼ŲõųąAIŽÓĻP«aŲĘ╩š╚ļ▀B└m╬ÕéĆ╝ŠČ╚īŹ¼F╚²╬╗öĄĄ─═¼▒╚į÷ķLĪŻ

░ó└’░═░═ĘĮ├µį┌žöł¾ųą▒Ē╩ŠŻ¼Ī░╬┤üĒŻ¼░ó└’įŲīó└^└m═Č╚ļė┌┐═æ¶į÷ķL║═╝╝ągŻ¼ė╚Ųõ╩Ū╚╦╣żųŪ─▄╗∙ĄAįO╩®ĘĮ├µŻ¼ęį═ŲäėAIĄ─įŲėŗ╦ŃØB═Ė┬╩Ż¼▓óņ¢╣╠░ó└’įŲĄ─╩ął÷ŅIŽ╚Ąž╬╗ĪŻĪ▒

į┌▀^╚źę╗─ĻŻ¼░ó└’įŲčė└mĮĄār║═ķ_į┤ĪŻį┌Į±─ĻĄ─įŲŚ½┤¾Ģ■╔ŽŻ¼░ó└’įŲą¹▓╝░┘¤ÆŲĮ┼_╔ŽĄ─╚²┐Ņ═©┴xŪ¦å¢ų„┴”─Żą═į┘┤╬ĮĄārĪŻQwen-TurboārĖ±ų▒ĮĄ85%Ż¼Ą═ų┴░┘╚ftokens 0.3į¬Ż¼Qwen-Plus║═Qwen-MaxĘųäeį┘ĮĄār80%║═50%ĪŻ

ę“×ķį┌┤╦ų«Ū░Ż¼░┘Č╚ęčĮøą¹▓╝Ųõā╔┐Ņų„┴”─Żą═ ERNIE SpeedĪóERNIE Lite ╚½├µ├Ō┘MĪŻūų╣Ø╠°äėŲņŽ┬Č╣░³┤¾─Żą═ą¹▓╝ĮĄārŻ¼“vėŹĄ─╗ņį¬┤¾─Żą═ę▓▀Mąą┴╦ĮĄārĪŻ

ī”ė┌ārĖ±æŻ¼░ó└’Ė▀╣▄į┌žöł¾śI┐āĢ■▒Ē╩ŠŻ¼Ī░▀@╩Ūė├æ¶į÷ķL╗“š▀ė├涽@╚ĪĄ─ę╗éĆ╩ųČ╬Ż¼AIĄ─ąĶŪ¾▀Ć╩ŪĘŪ│ŻįńŲ┌Ż¼į┌▀@éĆŅIė“Ż¼╬ęéā▀Ć╩ŪĢ■│ų└mĄ─ęį═žš╣ė├æ¶Ą─ĮŪČ╚╚źū÷▀@ą®«aŲĘČ©ārĪŻĪ▒

┼c┤╦═¼ĢrŻ¼░ó└’įŲĄ─└¹ØÖėą╦∙╔Ž╔²Ż¼Ą½š╝▒╚╚įø]│¼▀^10%ĪŻ▓óŪę░ó└’įŲĮ³ą®éĆ╝ŠČ╚Ą─╩š╚ļį÷ķLČ╝╩ŪéĆ╬╗öĄŻ¼ę¬ų¬Ą└üå±R▀dĄ─įŲėŗ╦ŃęÄ─Ż╩Ū░ó└’įŲĄ─6.5▒ČŻ¼į÷╦┘╚įĖ▀▀_19%ĪŻĄ½╝┤╩╣╩Ū└¹ØÖ┬╩▓╗Ė▀Ż¼╩š╚ļį÷ķLø]Ė·╔Žć°ļHų„┴„įŲÅS╔╠Ż¼░ó└’įŲę▓ęčĮøøQČ©▓╗į┘┴┐╚ļ×ķ│÷Ż¼ķ_╩╝▓╗ėŗĄ├╩¦Ą─capexŻ©┼cMeta▀@ĘN┘I┐©┐±─¦ø]Ę©▒╚Ż¼┼cūį╝║▒╚Ż¼2024╚½─Ļ│¼500ā|ęčĮø╩ŪŠ▐┤¾Ą─═Č╚ļ┴╦Ż®ĪŻ

│²┴╦░ó└’įŲĄ─═©┴x┤¾─Żą═Ż¼ųąć°ę╗░ļ┤¾─Żą═╣½╦Š┼▄į┌░ó└’įŲ╔ŽŻ¼░┘┤©ųŪ─▄ĪóųŪūVAIĪó┴Ńę╗╚f╬’Īó└źü÷╚fŠSĪóvivoĪóÅ═Ą®┤¾īWĄ╚┤¾┼·Ņ^▓┐Ų¾śI╝░ÖCśŗŠ∙į┌░ó└’įŲ╔Žė¢ŠÜ┤¾─Żą═ĪŻ

╣ØūÓ╔į┬²Ą─Š®¢|ę▓ęč═Ų│÷Š®¢|įŲčįŽ¼┤¾─Żą═Ż¼į┌ĀIõNł÷Š░ĪóŲ¾śI▐k╣½ł÷Š░Īóčą░lł÷Š░Ż¼ģfų·ė├æ¶ĪŻ

Ų┤ČÓČÓätį┌╚ź─Ļ│╔┴ó┴╦ę╗éĆöĄ╩«╚╦Ą─AI┤¾─Żą═łFĻĀŻ¼╠Į╦„ AI ┤¾─Żą═į┌┐═Ę■Īóī”įÆĄ╚ł÷Š░Ž┬Ą─æ¬ė├Ż¼ŪęĢ■═žš╣ų┴ŲõŲņŽ┬┐ńŠ│ļŖ╔╠ŲĮ┼_ TEMU ųŪ─▄┐═Ę■Īó╦č╦„Īó═Ų╦]Ą╚śIäšł÷Š░ĪŻ

ļŖ╔╠┼cAI┤¾─Żą═Ą─ĮY║ŽŻ¼Ä¦üĒĄ─╝╝ągĖ’ą┬Ż¼╗“įS╩Ū┤¾ÅSéāŽ┬ę╗ļAČ╬ĖéĀÄĄ─ĻPµI╦∙į┌ĪŻ╬┤üĒŻ¼╗“įSėąĖ³ČÓCČ╦ė├æ¶─▄├Ō┘M╩╣ė├╗∙ĄAAIæ¬ė├Ż¼▀@Š▐┤¾Ą─įLå¢┴┐ę▓ėąų·ė┌Ą╣▒ŲŲĮ┼_▀Mę╗▓Į╠ß╔²─Żą═Ę■äš─▄┴”Ż¼═Ļ│╔┴╝ąį裣hĪŻ

Ą½į┌ļŖ╔╠┤¾æųąŻ¼░ó└’Ī󊮢|ĪóŲ┤ČÓČÓ╚įĢ■į┌ą┬Ą─ļAČ╬ę╗▌^Ė▀Ž┬ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį