╣┼▄°ųžåóIPO▒│║¾Ż║įĮķL┤¾Ż¼įĮ╩ŪĪĖ┘ŹÕX×ķ═§Ī╣

│÷ŲĘ/36ļ┤╬┤üĒŽ¹┘M

ū„š▀/ŚŅüå’w

Ī░ą┬▓Ķ’ŗĄ┌╚²╣╔Ī▒▀Ć╩Ūę¬üĒ┴╦ĪŻ

į┌Į±─Ļ│§Ą─▀f▒Ē╩¦ą¦║¾Ż¼╣┼▄°Į³Ų┌į┘┤╬Ž“IPO░lŲø_ō¶Ż¼Ė█Į╗╦∙╬─╝■’@╩ŠŻ¼╣┼▄°ė┌12į┬15╚šĖ³ą┬šą╣╔Ģ°ĪŻČ°į┌▓╗Š├Ū░Ż¼ūC▒OĢ■┼¹┬Č▀@╝ę▓Ķ’ŗŲĘ┼Ųęč═Ļ│╔Ė█╣╔╔Ž╩ąéõ░ĖŻ¼ėŗäØ░ląą▓╗│¼▀^4.41ā|╣╔Ųš═©╣╔ĪŻ┤╦═ŌŻ¼ąĪ▓╦ł@ę▓ė┌╚šŪ░═©▀^Ė█╣╔±÷ėŹŻ¼│┴╝┼ęčŠ├Ą─▓═’ŗIPOŻ¼╗“įSīóųžą┬╗ž┼»ĪŻ

▀@Ę▌šą╣╔Ģ°╩Ūė^▓ņ«öŽ┬▓Ķ’ŗ╩ął÷Ą─ūŅ╝č┤░┐┌ĪŻ¤ošō╩ŪGMV▀Ć╩ŪķTĄĻöĄ┐┌ÅĮŻ¼╣┼▄°Š∙Šėė┌ąąśIĄ┌Č■ĪŻ╣┼▄°Ą─┐═å╬ārį┌10-18į¬ų«ķgŻ¼▀@╩ŪŲĘ┼ŲūŅČÓĪóĖéĀÄūŅ╝ż┴ęĄ─╝t║Ż╩ął÷ĪŻ┤╦═ŌŻ¼╣┼▄°Ą─ķTĄĻČÓ╬╗ė┌Ž┬│┴╩ął÷Ż¼─╠▓ĶĪó╣¹▓ĶõN╩█š╝▒╚ŽÓ«öŻ¼▀ĆöD▀M┴╦¤ßķTĄ─┐¦Ę╚┘ÉĄ└ĪŻ

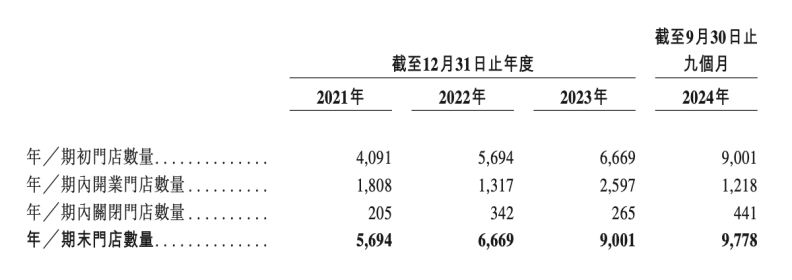

▀@ę╗─ĻŽ┬üĒŻ¼╣┼▄°╚į╚╗▒Ż│ųį÷ä▌ĪŻĖ∙ō■šą╣╔Ģ°Ż¼╣┼▄°2024─ĻŪ░╚²╝ŠČ╚GMV×ķ166ā|į¬Ż¼═¼▒╚į÷ķL20.4%Ż¼ī”æ¬ķTĄĻöĄ×ķ9778╝ęŻ¼ŠÓļx╚fĄĻāH▓Ņ┼RķTę╗─_ĪŻ

Ą½Į±─ĻĄ─ķTĄĻöUÅłį÷╦┘├„’@Ę┼ŠÅĪŻŪ░╚²╝ŠČ╚āHā¶į÷777╝ęĄĻŻ¼ŲĮŠ∙├┐éĆį┬ā¶į÷86.3╝ęŻ¼▀hĄ═ė┌╚ź─Ļ├┐éĆį┬ŲĮŠ∙ā¶į÷194.3╝ęĄ─╦«ŲĮĪŻ

╣┼▄°į°į┌╚ź─Ļ║░│÷Ī░╚fĄĻĪ▒┐┌╠¢Ż¼īŹļHŪķørüĒ┐┤Ż¼ā╚▓┐į┌Į±─Ļ▓óø]ėąūĘŪ¾ķTĄĻį÷ķLĄ─Į^ī”ųĄŻ¼Č°╩Ū▓╚┴╦äx▄ćĪŻĮ±─ĻŪ░╚²╝ŠČ╚ą┬ķ_ķTĄĻ▓╗ūŃ╚ź─Ļ╚½─ĻĄ─ę╗░ļŻ¼Ūę2023─Ļķ_ĪóĻPĄĻ▒╚└²╔ą×ķ9.8Ż║1Ż¼ĄĮĮ±─ĻŪ░╚²╝ŠČ╚Ż¼▀@éĆ▒╚└²ęčĮøūā×ķ2.76Ż║1ĪŻ

ĮĄ╦┘Ą─ę╗éĆįŁę“╩ŪŻ¼═¼ĄĻGMVį÷ķLęčĮø│÷¼FĘ┼ŠÅĪŻ

│²ĖŻĮ©╝░ĮŁ╬„ā╔┤¾╩ął÷═ŌŻ¼2024─ĻŪ░╚²╝ŠČ╚Ż¼╣┼▄°į┌║╦ą─│Ū╩ąĄ─═¼ĄĻGMV│÷¼FąĪĘ∙Ž┬╗¼Ż¼ūŅĮK╚½ć°š¹¾w═¼ĄĻGMV╬óĄ°0.7%Ż¼Č°╚ź─Ļ╚½─Ļ▀@ę╗ųĖś╦×ķ9.4%ĪŻ«ö╚╗Ż¼╚ź─ĻĄ─Ė▀į÷ķLŻ¼▓┐Ęų╩ŪĮ©┴óį┌2022─ĻĄ─╠žäeąąŪķų«Ž┬Ż¼Ą½öUÅł▀M│╠ųąŻ¼Į±─Ļ═¼ĄĻį÷ķLĘ┼ŠÅę▓╩Ū▓╗ĀÄ╩┬īŹĪŻ

▀@╩Ū╣┼▄°▀^╚ź╦──Ļ╩ū┤╬│÷¼F═¼ĄĻGMVžōį÷ķLŻ¼Ė▀╦┘öUÅłĄ─žō├µą¦╣¹ķ_╩╝’@¼FĪŻĮĄ╦┘ōQüĒĄ─š²Ę┤ü╩ŪŻ¼└¹ØÖ╦«ŲĮ▒ŻūĪ┴╦ĪŻ

2024─ĻŪ░╚²╝ŠČ╚Ż¼╣┼▄°Įøš{š¹└¹ØÖ×ķ11.5ā|į¬Ż¼▌^ė┌╚ź─Ļ═¼Ų┌Ą─10.4ā|į¬ėą╦∙į÷ķLĪŻī”æ¬ĮøĀI└¹ØÖ┬╩×ķ20.9%Ż¼▒M╣▄▌^ė┌╚ź─Ļ═¼Ų┌£p╔┘┴╦2.3éĆ░┘Ęų³cŻ¼Ą½╚į├„’@Ė▀ė┌ąąśI10%-15%Ą─ŲĮŠ∙╦«ŲĮĪŻ

ŽÓ▒╚ė┌ĮŌµi╚fĄĻ└’│╠▒«Ż¼╦¹éāĖ³Žļ▒ŻūĪ┤µ┴┐ķTĄĻĄ─ė»└¹─▄┴”ĪŻ

01

į÷ķL╝»¾wĘ┼ŠÅĄ─ę╗─Ļ

ī”ė┌2024─Ļą┬╝ė╚ļĄ─╣┼▄°╝ė├╦╔╠üĒšfŻ¼▀@ę╗─Ļę¬├µ┼RĖ³┤¾ĖéĀÄē║┴”ĪŻ

Å─šą╣╔Ģ°üĒ┐┤Ż¼2024─ĻŪ░╚²╝ŠČ╚Ż¼╣┼▄°├┐╣Pėåå╬Ą─ŲĮŠ∙GMV║═╚šŠ∙ėåå╬öĄŠ∙ėą╔┘Ę∙Ž┬╗¼Ż¼▀@ūŅĮK¾w¼F×ķŻ¼├┐╝ęą┬ķ_╝ė├╦ĄĻĄ─╚šŠ∙GMVŻ¼Å─╚ź─Ļ═¼Ų┌Ą─5800į¬ĮĄų┴5200į¬ĪŻ

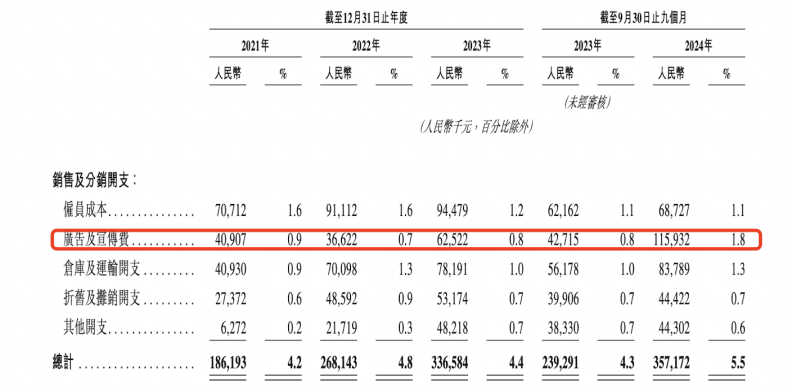

─╠▓ĶąąśIĄ─ārĖ±æį┌▀@ę╗─Ļ├„’@╔²£žĪŻ░į═§▓Ķ╝¦╩ŪĮ±─ĻūŅ┤¾Ą─ūā┴┐Ż¼į┌╦¹éāĦ╗§r─╠▓Ķų«║¾Ż¼╣┼▄°Īó╚ąęŽÓ└^ęį9.9į¬Ą─ą╬╩ĮĖ·▀MŻ¼╚ąęų▒Įėčė└m9.9ča┘NŻ¼╣┼▄°ätę╗Č╚īó§r─╠▓ĶŽĄ┴ą«aŲĘĮĄārų┴9.9į¬ĪŻ

╣┼▄°į┌▀@ę╗─Ļ╗©┴╦Ė³ČÓÕXū÷ĀIõNĪŻüĒūįõN╩█╝░ĘųõNĄ─ų¦│÷Ż¼š╝╣┼▄°õN╩█╩š╚ļ▒╚ųžÅ─╚ź─ĻŪ░╚²╝ŠČ╚Ą─4.3%Ż¼į÷ų┴Į±─Ļ═¼Ų┌Ą─5.5%ĪŻŲõųąŻ¼ūŅ┤¾Ą─ūā┴┐üĒūįė┌ÅVĖµ╝░ą¹é„┘Mų¦│÷Ż¼š╝╩š╚ļ▒╚ųžÅ─╚ź─ĻŪ░╚²╝ŠČ╚Ą─0.8%Ż¼┤¾Ę∙į÷ų┴1.8%Ż¼ĮŅ~ŲŲ1.1ā|į¬ĪŻ

╝ż┴ęĄ─ārĖ±æų«Ž┬Ż¼▓óĘŪšlČ╝─▄┐Ė▀^▀@éĆŽ─╠ņŻ¼ę╗ŠĆĄ─╝ė├╦╔╠ūŅŽ╚Ėą╩▄ĄĮ╩ął÷└õ┼»▐DūāĪŻį┌Į±─ĻŪ░╚²╝ŠČ╚Ż¼╣┼▄°╝ė├╦╔╠┴„╩¦┬╩▀_ĄĮ11.7%Ż¼╚ź─Ļ╚½─Ļ▀@ę╗öĄūų×ķ8.3%Ż¼Č°ę▀Ūķė░ĒæĄ─2022─ĻŻ¼ę▓āH×ķ6.7%ĪŻ

╣┼▄°▓óĘŪéĆ░ĖŻ¼─╠▓Ķ’ŗŲĘš¹éĆąąśIŻ¼▀@ę╗─Ļę▓į┌╝ė╦┘Ž┤▒PĪŻšŁķT▓═č█öĄō■’@╩ŠŻ¼Įžų┴11į┬12╚šŻ¼╚½ć°─╠▓Ķ’ŗŲĘķTĄĻ╝s×ķ41.3╚f╝ęŻ¼Į³ę╗─Ļą┬ķ_14.2╚f╝ęŻ¼ā¶£p╔┘╝s1.8╚f╝ęĪŻę▓╝┤╩ŪšfŻ¼Į³ę╗─ĻĻPķ]┴╦╝s16╚f╝ęĪŻ

Č°į┌┤╦ų«Ū░Ż¼▓Ķ’ŗķTĄĻš¹¾w╚į╠Äė┌ā¶į÷ķLĪŻšŁķT▓═č█ĮyėŗŻ¼▓╗║¼┐¦Ę╚īŻķTĄĻŻ¼2023~2024─Ļ3į┬Ż¼▓Ķ’ŗŅÉį┌╚½ųąć°ĀIśIųąķTĄĻöĄ╝s41.3╚f╝ęŻ¼Ų┌ā╚ą┬ķ_╝s23.0╚f╝ęŻ¼ĻPĄĻ╝s22.1╚f╝ęŻ¼ā¶į÷8272╝ęĪŻ

įņ│╔╚ńĮ±Ą─╝t║ŻŠų├µėąČÓéĆĘĮ├µŻ¼▓Ķ’ŗąąśIęčĮø├„’@’¢║═Ż¼ė╔į÷┴┐▐D×ķ┤µ┴┐Ż¼┐¦Ę╚─╠▓Ķ╗»Ą─┌ģä▌Ż¼╝ė╔Ž9.9į¬ārĖ±æŻ¼ę▓╣ŽĘųĄ¶┴╦ę╗▓┐Ęų─╠▓ĶĄ─Ą░ĖŌĪŻī”ė┌ę╗ą®╚╦üĒšfŻ¼┐¦Ę╚─╠▓ĶČ╝▓╗▀^╩Ūę╗▒Łėą╬ČĄ└Ą─╦«ĪŻ

ķ_ĄĻ▓▀┬į▐DŽ“▒Ż╩žĄ─▓╗ų╣╣┼▄°ĪŻ┤╦Ū░Ż¼Ž▓▓Ķį┌ę╗ĘŌĮo║Ž╗’╚╦Ą─ā╚▓┐ą┼ųą╠ߥĮŻ¼▓╗Ģ■ūĘŪ¾Č╠Ų┌Ą─ķ_ĄĻ╦┘Č╚┼cöĄ┴┐Ż¼Č°╩Ū┐┤ųžķ_ĄĻ┘|┴┐║═▀\ĀIŲĘ┘|ĪŻ

ķTĄĻöĄ▀bŠėĄ┌ę╗Ą─├█č®▒∙│ŪŻ¼ęÄ─Żį÷ķLę▓│÷¼FĘ┼ŠÅŻ¼▓óį┌╚šŪ░ī”▒▒Š®Īó╔Ņ█┌ĪóÅVų▌▓┐Ęųģ^ė“Ą─ķTĄĻ«aŲĘķT╩ąār╠ßār1į¬ĪŻ▀@ęč╩Ū╦¹éāĮ±─ĻĄ┌Č■┤╬╠ßārŻ¼┤╦Ū░Į±─Ļ3į┬Ż¼├█č®▒∙│Ūī”╔Ž║Ż▓┐Ęųģ^ė“Ą─ķTĄĻ«aŲĘ╠ßār1į¬ĪŻ

į┌2023─ĻĢrŻ¼░ķļSöUÅł▓ĮĘźŻ¼╣┼▄°Ą─├½└¹║═ĮøĀI└¹ØÖ┬╩═¼▓Į╠ß╔²ĪŻĄ½▀^╚źę╗─ĻŻ¼«öąąŪķš{▐DŽ“Ž┬ĢrŻ¼öUÅł║═ė»└¹ų╗─▄▀xō±ę╗éĆĪŻČ°▒ŻūĪė»└¹Ż¼│╔┴╦Ņ^▓┐ŲĘ┼Ųéā╣▓═¼Ą─▀xō±ĪŻ

02

Å─╣¹▓ĶĄĮ─╠▓ĶŻ¼▓Ķ’ŗŽ┤┼Ų▀ĆĢ■╠ß╦┘

į÷╦┘Ę┼ŠÅ▒│Š░Ž┬Ż¼╣┼▄°Ą─öUÅłųžą─ät▀Mę╗▓ĮĪ░Ž“Ž┬Ī▒ĪŻį┌2021─ĻĢrŻ¼╦¹éāį┌Č■ŠĆ╝░ęįŽ┬│Ū╩ąĄ─ķTĄĻš╝▒╚ęčĮø▀_ĄĮ78%Ż¼╩ŪTOP5└’▒╚└²ūŅĖ▀Ą─ŲĘ┼ŲŻ¼Č°ĄĮĮ±─ĻŪ░╚²╝ŠČ╚Ż¼▀@éĆ▒╚└²▀Mę╗▓Į╠ß╔²ĄĮ80%ĪŻ

Å─ą┬į÷ķTĄĻüĒ┐┤Ż¼Ž┬│┴╩ął÷└’Ą─Ą═ŠĆ│Ū╩ą╩ŪöUÅłĄ─ųžą─ĪŻĮ±─ĻŪ░╚²╝ŠČ╚Ż¼╦¹éāį┌╚²Īó╦─ŠĆ╝░ęįŽ┬│Ū╩ąķ_│÷Ą─ĄĻöĄūŅČÓŻ¼║Žėŗš╝┴╦Į±─Ļą┬ĄĻĄ─7│╔ĪŻ

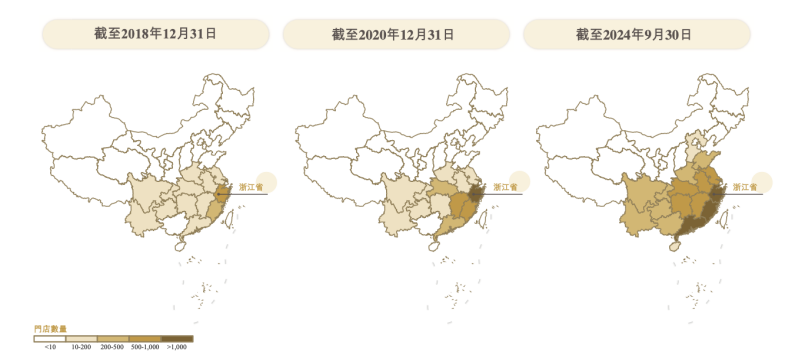

▀@ĘNĖ▀š╝▒╚▒│║¾Ż¼čė└mĄ─╩Ū╣┼▄°Ą─╝ė├▄ķ_ĄĻ▓▀┬įĪŻĖ·Ųõ╦¹Ņ^▓┐▓Ķ’ŗ╚½ć°▓╝Šų▓╗═¼Ż¼╣┼▄°Ą─ķTĄĻŠWĮj│╩¼FĄõą═Ą─å╬ųąą─ĮYśŗŻ¼šŃĮŁ┤¾▒ŠĀI│ų└m╝ė├▄Ż¼▓óć·└@┤╦Ž“ų▄▀ģĄžģ^ķ_═žŻ¼ŪęČÓöĄķTĄĻ╬╗ė┌ĖŻĮ©ĪóĮŁ╬„ĪóÅV¢|Īó║■▒▒ĪóĮŁ╠KĪó║■─ŽĪó░▓╗šĄ╚ųą¢|▓┐╩ął÷ĪŻ╦¹éāę▓╩ŪŅ^▓┐└’╬©ę╗Ą─ģ^ė“ąįŲĘ┼ŲŻ¼ĄĮ─┐Ū░×ķų╣Č╝ø]ėąį┌▒▒Š®Īó╔Ž║Żķ_ĄĻĪŻ

ÓlµéķTĄĻę▓ėąų°▌^Ė▀š╝▒╚ĪŻĮžų┴2023─ĻŻ¼╣┼▄°ķ_į┌ÓlµéĄ─ķTĄĻš╝▒╚▀_ĄĮ38%Ż¼Č°ĄĮĮ±─ĻŪ░╚²╝ŠČ╚Ż¼▀@éĆ▒╚└²╠ß╔²ĄĮ40%ĪŻ

▀@ĘN╝ė├▄┤ļ╩®Ż¼╩Ū×ķ┴╦ūīŲõ└õµ£ą¦┬╩ūŅ┤¾╗»ĪŻŽÓ▌^ė┌║Žū„╔ńĢ■╬’┴„Ż¼ūįĮ©└õµ£Ą─ā×┴ėä▌Č╝║▄├„’@Ż¼é}┼õĖ³╝ė┐╔┐žŻ¼Ą½│╔▒Š▌^×ķ╣╠Č©Ż¼ą¦┬╩╠ß╔²ų╗─▄┘ćė┌ūį╔ĒśI䚥─ģ^ė“├▄Č╚▓╗öÓ╠ß╔²ĪŻ

ęįšŃĮŁ×ķ└²Ż¼ģ^ė“ā╚94%Ą─ķTĄĻŻ¼Š∙į┌Ųõé}Äņ150╣½└’▌Ś╔õĘČć·ā╚ĪŻŲõ╚½ć°97%Ą─ķTĄĻŻ¼┐╔ęįīŹ¼Fā╔╚šę╗┼õĄ─└õµ£┼õ╦═ĪŻ

Ž┬│┴╩ął÷Ą─Ė▀š╝▒╚Ż¼ęį╝░į┌└õµ£Ą─Ž╚Ų┌▓╝ŠųŻ¼║═10-18į¬Ą─ārĖ±Ä¦Ż¼øQČ©┴╦╦¹éāū÷Ą─╩ŪŽ┬│┴▓Ķ’ŗŽ¹┘M╔²╝ēĄ─┬ĘŠĆĪŻĄ½Į³ą®─Ļ«aŲĘų„ŠĆę▓į┌Ė·ļS╩ął÷ąąŪķ▐DūāĪŻ

į┌2021─ĻĢrŻ¼╣┼▄°Ą─Ą┌ę╗┤¾ŲĘŅÉ▀Ć╩Ū╣¹▓ĶŻ¼░³└©ųź╩┐ŲŽ╠čĪóųź╩┐╠ę╠ęĪóŽŃ╦«ÖÄ├╩ĪóØM▒ŁŚŅ├ĘĄ╚Ż¼▒╦ĢrŻ¼╣¹▓Ķš╝ĄĮ╦¹éā╩█│÷┐é▒ŁöĄĄ─44%Ż¼─╠▓Ķš╝39%Īó┐¦Ę╚╝░Ųõ╦¹’ŗŲĘätš╝17%ĪŻ

▒╦ĢrŻ¼░į═§▓Ķ╝¦▀Ć╩Ūģ^ė“ŠW╝tŲĘ┼ŲŻ¼╣¹▓Ķ▓┼╩Ū╩ął÷Ą─┴„ąąŲĘŅÉŻ¼ęįŽ▓▓ĶĪó─╬č®×ķ┤·▒ĒŻ¼Ūę║¾š▀į┌2021─Ļ│╔╣”IPOŻ¼│╔×ķĪ░ą┬▓Ķ’ŗĄ┌ę╗╣╔Ī▒ĪŻĄ½▒╦Ģr╦¹éā▀Ć╬┤Ę┼╝ė├╦Ż¼ŪęķTĄĻ╝»ųąį┌ę╗ĪóČ■ŠĆ│Ū╩ąĪŻ╣┼▄°É×┬Ģū÷Ų┴╦Ž┬│┴╔·ęŌĪŻ

▀@ā╔─Ļ░ķļS─╠▓ĶĄ─ß╚ŲŻ¼╣┼▄°Ą──╠▓Ķ▒╚└²ę▓ų▓Į╠ß╔²ĪŻ─╠▓Ķ’ŗŲĘõN┴┐š╝▒╚Ż¼Å─2021─ĻĄ─39%Ż¼ų▓Į╠ß╔²ų┴2024─ĻŪ░╚²╝ŠČ╚Ą─47%Ż¼Ų┌ā╚õN┴┐▀_ĄĮ4.668ā|▒ŁĪŻ

Å─Ž▓▓ĶĄĮ░į═§▓Ķ╝¦Ż¼▓Ķ’ŗĄ─¤ßķT┌ģä▌ŲĘŅÉŻ¼╣┼▄°▀@éĆąąśI└ŽČ■Č╝ø]ėąÕe▀^ĪŻ

┐¦Ę╚Ą─▓╝Šųę▓į┌öU┤¾Ż¼┤╦Ū░36ļ┤į°ł¾Ą└Ż¼╣┼▄°Ą─┐¦Ę╚«aŲĘ╔ŽŠĆķTĄĻöĄÅ─9į┬Ę▌Ą─500╝ęŻ¼öU┤¾ĄĮ╔ŽéĆį┬Ą─│¼2000╝ęĪŻ

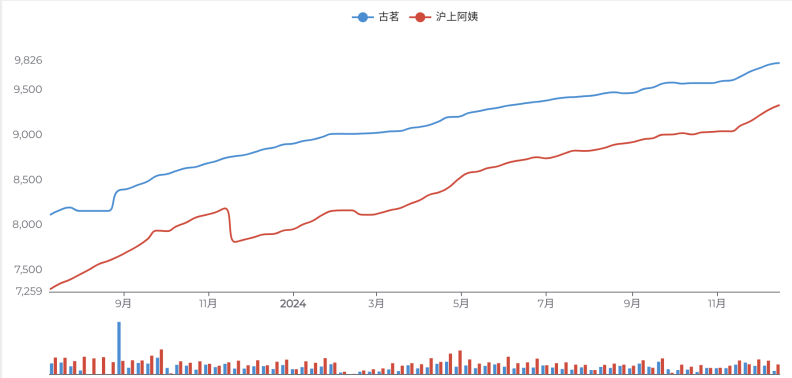

Å─ęÄ─ŻüĒ┐┤Ż¼Ž┬ę╗éĆ╚fĄĻ╗©┬õšl╝ę╚į╚╗╬┤ėąČ©šōĪŻūĘ┌sūŅŠoĄ─╩Ū£¹╔Ž░óę╠ĪŻĖ∙ō■śO║ŻŲĘ┼Ų▒O£yŻ¼£¹╔Ž░óę╠Ą─ūŅą┬ķTĄĻöĄ▀_ĄĮ9333╝ęŻ¼╔ŽéĆ╝ŠČ╚ķTĄĻį÷Ę∙Ė▀ė┌╣┼▄°ĪŻ

╣┼▄°Īó£¹╔Ž░óę╠▀^╚źę╗─ĻķTĄĻöĄūā╗»Ż¼łDō■śO║ŻŲĘ┼Ų▒O£y

┼c░į═§▓Ķ╝¦┐┐§r─╠▓Ķ┤¾å╬ŲĘ»é┐±öUÅł▓╗═¼Ż¼£¹╔Ž░óę╠ų„ŪąĄ─╩Ū§r╣¹▓Ķ┘ÉĄ└Ż¼ų▒Įė░čĪ░§r╣¹▓ĶĪ▒║¾ŠYĄĮŠĆ╔ŽķTĄĻ├¹Ż¼ęįį÷╝ė«aŲĘ▒µūRČ╚Ż¼▓óį┌Į³Ų┌═Ų│÷╣¹╩▀▓ĶŽĄ┴ąĪŻ

▓Ķ’ŗū÷Ą─╩Ū─Ļ▌p╚╦Ą─╔·ęŌŻ¼┐┌╬ČćLą┬╩Ū▓╗ūāĄ─ų„Ņ}ĪŻę▓ę“×ķ┤╦Ż¼▓Ķ’ŗĦėąĄõą═Ą─fashion riskŻ¼śIĮńę▓į°ėą▀^§r─╠▓Ķ║═§r╣¹▓ĶŠ┐Š╣šlĖ³┤·▒ĒąąśI┌ģä▌Ą─ĀÄšōŻ¼Ą½¤ošō╩Ū«aŲĘ▀Ć╩ŪārĖ±Ä¦Ż¼Č╝ęčĮøūŃē“ōĒöDĪŻ

┤µ┴┐Ž┤┼ŲĄ─┌ģä▌Ž┬Ż¼▓Ķ’ŗ╩ął÷’@╚╗Ģ■▀Mę╗▓ĮŽ“Ņ^▓┐ŲĘ┼Ų╝»ųąĪŻČ°│²┴╦╣┼▄°Ż¼£¹╔Ž░óę╠Īó░į═§▓Ķ╝¦Īó▓ĶŅüÉé╔½Ą╚ę╗▒ŖŅ^▓┐ŲĘ┼ŲŻ¼ę▓ČÓ┤╬é„│÷ųžą┬ø_┤╠IPOĪŻČ°šµš²Ą─╣└ųĄĘų╗»Ż¼Ė³ČÓĢ■į┌┘ŹÕX─▄┴”īė├µ¾w¼FĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį