├½ĖĻŲĮō╬▓╗ŲĖ▀Č╦├└Ŗyć°žøĄ─Ī░ł÷ūėĪ▒

üĒį┤/Ž¹┘MūŅŪ░ŠĆ

ū½╬─/ĻPķą

░╦─Ļ┐▓┐└Ż¼├½ĖĻŲĮĮKė┌╔Ž╩ą│╔╣”ĪŻ

12į┬10╚šŻ¼├½ĖĻŲĮ╗»ŖyŲĘ╣╔Ę▌ėąŽ▐╣½╦Šš²╩Įį┌Ė█Į╗╦∙ų„░ÕÆņ┼Ų╔Ž╩ąŻ¼│╔×ķĪ░Ė█╣╔ć°žø▓╩ŖyĄ┌ę╗╣╔Ī▒ĪŻ╔Ž╩ą╩ū╚šŻ¼├½ĖĻŲĮ▒Ē¼FŅH×ķōīč█Ż¼ķ_▒PØqĘ∙Ė▀▀_59.9%Ż¼Įžų┴═Ēķg╩š▒PŻ¼╩šł¾52.6Ė█į¬/╣╔Ż¼ØqĘ∙76.51%Ż¼╩ąųĄł¾251.65ā|į¬ĪŻ

╔Ž╩ąŪ░Ż¼├½ĖĻŲĮšą╣╔Š═╩▄ĄĮ┴╦═Č┘Yš▀Ą─¤ß┼§Ż¼│╔×ķ┘Y▒ŠĄ─ŽŃGGĪŻ▀@ę╗ĘĮ├µüĒūį├½ĖĻŲĮ┴ŅśIĮńņ¦┴w▓╗ęčĄ─┘ŹÕX─▄┴”Ż¼Ųõ«aŲĘ├½└¹┬╩Ė▀▀_80%ęį╔ŽŻ¼┴Ēę╗ĘĮ├µŻ¼╦³╩Ūć°ā╚Ė▀Č╦├└Ŗy╩ął÷╔ŽāH╩ŻĄ─ę╗éĆć°žøŲĘ┼ŲĪŻĖ∙ō■Ėź╚¶╦╣╠ž╔│└¹╬─Ą─┘Y┴ŽŻ¼░┤2023─ĻĖ„╝»łFŲņŽ┬╦∙ėąĖ▀Č╦ŲĘ┼ŲĄ─┴Ń╩█Ņ~ėŗŻ¼├½ĖĻŲĮ┼┼├¹Ą┌Ų▀Ż¼╩ął÷Ę▌Ņ~×ķ1.8%ĪŻ

Į±─ĻŻ¼╬ęć°Ą─Ė▀Č╦├└Ŗy╩ął÷╦Ų║§╩¦╚ź┴╦įŁüĒĄ─╗Ņ┴”Ż¼Ž¹┘Mš▀ą┼ą─│ų└mĄ═├įŻ¼Š▐Ņ^╩¦╦┘Ż¼▓╗╔┘Ė▀Č╦ūo─w╝░├└ŖyŲĘ┼Ųą¹▓╝═╦│÷╬ęć°╩ął÷ĪŻ«ö╚╗Ż¼▀@╗“įSŪĪ║├×ķ├└Ŗyć°žøĄ─Ė▀Č╦╗»╠ß╣®┴╦Ų§ÖCŻ¼ų╗╩Ūū„×ķāH╩ŻĄ─ę╗Ė∙Ī░¬Ü├ńĪ▒Ż¼├½ĖĻŲĮ│ąō·▓╗┴╦ę²ŅIć°žøū▀Ž“Ė▀Č╦Ą─ųž╚╬ĪŻ

ū▀▓╗│÷Ī░ąĪČ°├└Ī▒

Į³Äū─ĻŻ¼├½ĖĻŲĮ▀M╚ļ┴╦į÷ķLĄ─┐ņ▄ćĄ└ĪŻ

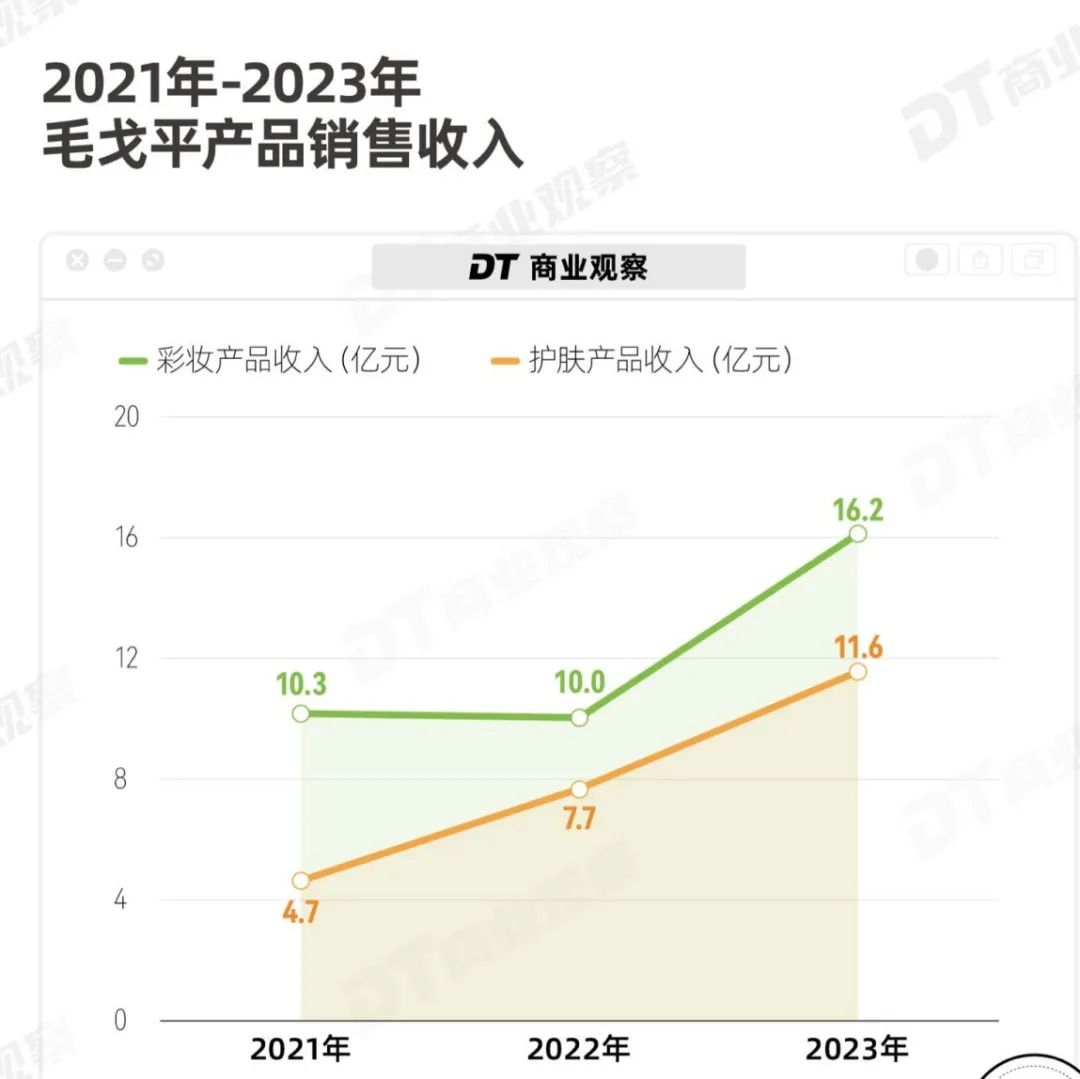

2021─Ļ-2023─ĻŻ¼├½ĖĻŲĮĀI╩šĘųäe×ķ15.77ā|į¬Īó18.29ā|į¬Īó28.86ā|į¬Ż¼─ĻÅ═║Žį÷ķL┬╩35.3%Ż¼Į±─Ļ╔Ž░ļ─ĻŻ¼ĀI╩š└^└m▒Ż│ų▌^┐ņį÷ķLŻ¼▀_ĄĮ19.72ā|į¬Ż¼═¼▒╚į÷ķLĖ▀▀_41%ĪŻūŅ┴Ņ╚╦│į¾@Ą─╩Ū╦³Ą─ė»└¹─▄┴”Ż¼2021─ĻĄĮ2024─Ļ╔Ž░ļ─ĻŻ¼╦³Ą─ā¶└¹ØÖĘųäe×ķ3.31ā|į¬Īó3.52ā|į¬Īó6.63ā|į¬║═4.92ā|į¬Ż¼Å─Į±─Ļ╔Ž░ļ─Ļ┐┤Ż¼├½ĖĻŲĮĄ─ė»└¹╦«ŲĮāH┤╬ė┌Š▐ūė╔·╬’ĪŻ

į┌├└Ŗyć°žøĄ─┘ÉĄ└╔ŽŻ¼įŁ▒Šę╗ų▒▓╗£ž▓╗╗Ą─├½ĖĻŲĮæ{ĮĶ│¼│÷ąąśI╦«ŲĮĄ─į÷ķL╦┘Č╚Ż¼│╔×ķśIā╚Ą─ę╗Ųź║┌±RŻ¼ė╚Ųõ╩Ūį┌▓╗╔┘ć°žøŲĘ┼ŲĄ°┬õ╔±ē»ĪóųØu╩Į╬óų«║¾Ż¼├½ĖĻŲĮĘĆČ©Ūęā׹ѥ─┘ŹÕX─▄┴”Ż¼ūīŲõéõ╩▄┘Y▒ŠūĘ┼§ĪŻ

▓╗▀^Ż¼Å─ĀI╩š¾w┴┐üĒ┐┤Ż¼├½ĖĻŲĮį┌ę╗▒Ŗć°žø├└Ŗyųą▓ó▓╗’@č█Ż¼╦³▓╗āH▀h┬õ║¾ė┌žÉ╠®─▌Īó╚A╬§╔·╬’Ą╚├└ŖyŠ▐Ņ^Ż¼┼c═¼śėų„┤“▓╩ŖyŪę╠Äė┌Ž┬ąą┌ģä▌Ą─═Ļ├└╚šėøŽÓ▒╚ę▓╔į▀dę╗╗IĪŻ

Č°╚ń╣¹īóŲõĘ┼į┌Ė▀Č╦╩ął÷╔ŽŻ¼ī”▒╚Ģ■Ė³╝ėĪ░æK┴ęĪ▒ĪŻĖ∙ō■╚½Ū“Ņ^▓┐╗»ŖyŲĘ╝»łF2023─ĻĄ─│╔┐āå╬Ż¼äāļx┴╦ĘŪ╗»ŖyŲĘśIäš║¾Ą─ÜW╚Rč┼╝»łFŻ¼ę└┼fĘQ░įŻ¼ęį3232ā|į¬Ą─õN╩█Ņ~öÓīėŅIŽ╚Ż¼č┼įŖ╠m„ņ╩ū┤╬Ą°│÷░±╚²Ż¼õN╩█Ņ~×ķ1089ā|į¬ĪŻį┌╚½Ū“╩«ÅŖųąŻ¼┼┼├¹ūŅ║¾Ą─Natura&CoŻ¼õN╩█Ņ~×ķ385ā|į¬ĪŻ

├½ĖĻŲĮ┐ņ╦┘į÷ķLĄ─ĀI╩šŻ¼į┌▀@ą®š╝ŅIĖ▀Č╦╩ął÷Ą─ć°ļHŠ▐Ņ^├µŪ░’@Ą├╬ó▓╗ūŃĄ└ĪŻ

▀@ĘNī”▒╚┐╔─▄ėą╩¦Ī░╣½ŲĮĪ▒Ż¼«ģŠ╣├½ĖĻŲĮų„ę¬┘u▓╩ŖyŻ¼Č°▓╗╩Ūš╝▒╚Ė³┤¾Ą─ūo─wŲĘŅÉŻ¼Ūęų╗┐┐ę╗éĆŲĘ┼Ų┴óūŃŻ¼Ą½▀@ę▓š²╩Ū├½ĖĻŲĮūŅ┤¾Ą─å¢Ņ}ĪŻ╣½╦ŠķLŲ┌ę└┘ćå╬ę╗ŲĘ┼ŲŻ¼Ė∙▒Š¤oĘ©║═ŲņŽ┬ūėŲĘ┼Ų▒ŖČÓĄ─ć°ļH├└ŖyŠ▐Ņ^┐╣║ŌŻ¼ų╗─▄░ńč▌ę╗éĆąĪČ°├└Ą─Ī░ĮŪ╔½Ī▒ĪŻ

├½ĖĻŲĮĄ─░lš╣Ż¼į°ķLŲ┌Ó¾ė┌ąĪČ°├└ĪŻę╗ĘĮ├µŻ¼▀@╩ŪČ©╬╗Ė▀Č╦ĪóārĖ±Ų½Ė▀╦∙øQČ©Ą─Ż╗┴Ēę╗ĘĮ├µŻ¼į┌ć°žø├└Ŗyę└┐┐ŠĆ╔Ž┴„┴┐čĖ╦┘ß╚ŲĪó┤¾╦┴╩šĖŅ─Ļ▌pŽ¹┘Mš▀Ą─Ģr║“Ż¼Ųį┤ė┌ŠĆŽ┬Ė▀Č╦╔╠ł÷Ą─├½ĖĻŲĮŻ¼ø]ėąĖ·╔Ž╗ź┬ōŠWĀIõNĄ──_▓ĮŻ¼▀@ų▒Įėī¦ų┬ŲĘ┼Ų╩¦╚źöU┤¾┬Ģ┴┐Ą─ūŅ╝čŲ§ÖCĪŻ┼cŲõ╦¹ć°ļH┤¾┼Ų╝░├„ąŪć°žøŲĘ┼ŲŽÓ▒╚Ż¼├½ĖĻŲĮėąą®Ų½Ž“ąĪ▒Ŗ╚”īėĪŻ

▓╗╔┘Ž¹┘Mš▀┬Āšf▀^▀@éĆ┼ŲūėŻ¼Ą½ø]╚ļ╩ų▀^Ż¼ę╗ą®╚╦╔§ų┴▓╗ų¬Ą└├└Ŗyć°žø└’ėąéĆ├½ĖĻŲĮĪŻ

«ö╚╗Ż¼Į³Äū─Ļ├½ĖĻŲĮča╔Ž┴╦ĀIõNĄ─šnŻ¼ė╚Ųõ╩Ū2019─Ļäō╩╝╚╦├½ĖĻŲĮ×ķŠW╝t▓®ų„Ī░╔Ņę╣ąņ└ŽÄ¤Ī▒╗»ŖyĄ─ęĢŅlį┌BšŠĪóąĪ╝tĢ°Ą╚ŲĮ┼_═╗╚╗▒¼╗Ż¼├½ĖĻŲĮĄ├ęį┤¾ĘČć·│÷╚”Ż¼║▄ČÓŽ¹┘Mš▀ė╔┤╦šJūR┴╦├½ĖĻŲĮ╝░▀@éĆęį╦¹├¹ūų├³├¹Ą─ŲĘ┼ŲĪŻ

ų╗╩Ū▀@┤╬Ą─ū▀╝tŻ¼ūī├½ĖĻŲĮŲĘ┼Ų┼cäō╩╝╚╦IPĄ─ĮēČ©Ė³╔Ņ┴╦Ż¼į┌Įo╣½╦ŠÄ¦üĒśI┐ā╠ß╦┘Ą─═¼ĢrŻ¼ę▓└¦ūĪ┴╦Ųõū▀Ž“├└ŖyŠ▐Ņ^Ą──_▓ĮŻ¼▀@▓┼╩Ū├½ĖĻŲĮ¤oĘ©šµš²ū▀│÷ąĪČ°├└Ą─Ė∙▒ŠŠēė╔ĪŻ

ļxķ_Ī░├½ĖĻŲĮĪ▒IPŻ¼├½ĖĻŲĮ╩▓├┤Č╝ø]ėą

├½ĖĻŲĮįń─Ļ×ķ’Śč▌╬õät╠ņĄ─äóĢįæc╗»ŖyŻ¼ę╗┼e│╔├¹Ż¼į┌├╚╔·┴╦ū÷«aŲĘĄ─ŽļĘ©║¾Ż¼╦¹īóūį╝║┤“įņ│╔ŲĘ┼ŲūŅ┤¾Ą─IPĪŻ

ŁhęĢ╚½Ū“╗»ŖyŲĘąąśIŻ¼äō╩╝╚╦IP▓ó▓╗§ręŖŻ¼╚ńč┼įŖ╠m„ņĪóę┴¹É╔»░ūĪżč┼ŅDĪó├Ą┴šäPĪóŽŃ─╬ā║ĪóNARSĄ╚Ż¼Č╝╩Ūų▒Įėęįäō╩╝╚╦Ą─├¹ūų╗“ąš╩Ž├³├¹ĪŻ▀@ą®äō╩╝╚╦į┌äōśI│§Ų┌└¹ė├ūį╝║Ą─├¹┬Ģ║═┴„┴┐╩╣ŲĘ┼ŲĒś└¹Č╔▀^┴╦Å─0ĄĮ1Ż¼Č°├½ĖĻŲĮĄ─å¢Ņ}į┌ė┌«ö▀@ą®ć°ļH┤¾┼Ųæ{ĮĶ▓╗öÓĘe└█Ą─╝╝ągčą░līŹ┴”║═žSĖ╗Ą─«aŲĘŠĆŻ¼Å─1ū▀Ž“100Ż¼├½ĖĻŲĮģs╩╝ĮKø]ėąū▀│÷Ž┬ę╗▓ĮĪŻ

╬ęéā┐╔ęįī”▒╚ų▓┤ÕąŃ║═├½ĖĻŲĮŻ¼═¼śė╩Ūė╔─ąąįäō┴óŻ¼ę▓ķ_įO▀^╗»ŖyīWąŻŻ¼║¾įO┴ó├└ŖyŲĘ┼ŲĪŻį┌SKU╔ŽŻ¼├½ĖĻŲĮų┴Į±āHėąŲņ┼×ŲĘ┼ŲMAOGEPING║═ų┴É█ĮK╔·ā╔éĆŲĘ┼ŲŻ¼ā╔éĆŲĘ┼Ų║ŽŲüĒ╣▓ėą337éĆ▓╩ŖySKU║═50éĆūo─wSKUŻ¼Č°ų▓┤ÕąŃį┌╔Ž╩└╝oŲ▀░╦╩«─Ļ┤·Š══Ų│÷┴╦│¼▀^80ĘNŅü╔½Ą─č█ė░Īó60ĘN╚∙╝tŅü╔½Īó120ĘN┐┌╝t╝░100ĘN▓╩Ŗy╦óĪŻ

├½ĖĻŲĮį┌SKU╔ŽĄ─Š½║åŻ¼┐╔ęįšf╩Ū×ķ┴╦ŠS│ųĖ▀Č╦ą╬Ž¾Ż¼Ą½Ė³╔Ņīė┤╬Ą─įŁę“╩Ū│╔┴ó20ČÓ─ĻĄ─╦³╝╚ø]ėąĮ©įOūį╝║Ą─╔·«aŠĆŻ¼į┌čą░l╔Žę▓═Č╚ļ┴╚┴╚Ż¼ŲņŽ┬«aŲĘÄū║§╚½▓┐ę└═ąė┌ODM╝░OEM╣®æ¬╔╠ĪŻ

Ė∙ō■šą╣╔Ģ°Ż¼2021─Ļų┴2024─Ļ╔Ž░ļ─ĻŻ¼├½ĖĻŲĮĄ─čą░l═Č╚ļĘųäe×ķ1370.3╚fį¬Īó1454.8╚fį¬Īó2397.5╚fį¬Īó1526.7╚fį¬Ż¼čą░l┘M┬╩Ęųäe×ķ0.87%Īó0.8%Īó0.83%Īó0.77%ĪŻ

▀@éĆöĄūų▒╚▓╗╔ŽŲõ╦¹ć°žøŲĘ┼ŲŻ¼Ė³¤oĘ©║═ć°ļH┤¾┼ŲŽÓ▌^ĪŻĮ³Äū─ĻŻ¼ÜW╚Rč┼Īóč┼įŖ╠m„ņĄ╚├└ŖyŠ▐Ņ^ć·└@čą░lĄ─ĖéĀÄįĮüĒįĮŠĒŻ¼čą░l═Č╚ļį┌õN╩█Ņ~ųąĄ─š╝▒╚į┌▀Mę╗▓ĮĘ┼┤¾ĪŻ▀@║═╩ął÷╔ŽĖ³╝ėūĘŪ¾╣”ą¦Ą─┌ģä▌╩Ūę╗ų┬Ą─Ż¼ė╚Ųõ╩Ūį┌ūo─wŲĘŅIė“Ż¼ūo─wŲĘĄ─╣”ą¦ūāĄ├Ė³┤╣ų▒╝ÜĘųĪŻ┐╔ęįšfŻ¼čą░lę╗Č©│╠Č╚╔ŽøQČ©┴╦«aŲĘį┌╩ął÷╔ŽĄ─ĖéĀÄ┴”ĪŻ

├½ĖĻŲĮūį╚╗▓╗ų╣┘u▓╩ŖyŻ¼Ųõįńęč╔µūŃūo─w«aŲĘĪŻĄ½ę└┘ć┤·╣żĄ─╔·«a─Ż╩Į║═▌pęĢčą░lĄ─é„ĮyŻ¼╩╣Ą├├½ĖĻŲĮį┌öU┤¾«aŲĘŠĆĪóʧ╗»ą┬ŲĘ┼Ų╔Ž┤¾┤¾╩▄Ž▐Ż¼▀@ę▓╩Ū×ķ╩▓├┤├½ĖĻŲĮ╩╝ĮKø]─▄┼Óė²│÷Ą┌Č■éĆõN┴┐║═┐┌▒«Š▀╝čĄ─ŲĘ┼ŲĄ─įŁę“ų«ę╗ĪŻ

Ž±ų┴É█ĮK╔·Ż¼Į±─Ļ╔Ž░ļ─ĻŻ¼╦³į┌ĀI╩šųąĄ─š╝▒╚āH×ķ0.7%Ż¼Äū║§┐╔ęį║÷┬į▓╗ėŗĪŻ

Å─│╔┴óų┴Į±Ż¼├½ĖĻŲĮę╗ų▒╩Ū├½ĖĻŲĮ▒Š╚╦IP╗»Ą─«a╬’Ż¼▀@ę╗IPūįĦĄ─╣ŌŁh║═┴„┴┐Ż¼╗“įS▓┼╩Ū├½ĖĻŲĮ─▄│╔×ķć°žø├└Ŗyųą╬©ę╗ę╗éĆĖ▀Č╦ŲĘ┼ŲĄ─šµš²įŁę“ĪŻĄ½ć└ųžę└┘ćäō╩╝╚╦IPŻ¼ūŅ┤¾Ą─’LļUį┌ė┌äō╩╝╚╦╚╦įOĘŁ▄ćŻ¼Ę┤╩╔ŲĘ┼ŲŻ¼╔§ų┴öÓ╦═ŲĘ┼ŲŪ░│╠ĪŻ│²┤╦ų«═ŌŻ¼ī”├½ĖĻŲĮüĒųvŻ¼├½ĖĻŲĮ▒Š╚╦įĮüĒįĮ┤¾Ą──Ļ²g║═╩ął÷įĮüĒįĮ─Ļ▌p╗»ų«ķgĄ─ø_═╗Ż¼Ė³╩ŪŲ╚į┌├╝Į▐Ą─Ī░╬ŻļUĪ▒ĪŻ

į┌├½ĖĻŲĮĄ─░lš╣║═ęÄäØųąŻ¼╬ęéāø]ėą┐┤ĄĮŲõėąĘ§╗»ą┬IPĪó╚źĘų╔ó’LļUĄ─ćLįć╗“┤“╦ŃŻ¼──┼┬ʧ╗»Ė³ČÓĄ─IPŻ¼į┌ŠW╝tĮøØ·ųąęč╩Ū╦Š┐šęŖæTĄ─▓┘ū„ĪŻ

║Ż═Ō╩ął÷Ż¼┤ń▓ĮļyąąŻ┐

╚ń╣¹╬ęéāīó├½ĖĻŲĮĘ┼į┌┼cĖ▀Č╦╩ął÷╔ŽĄ─Ųõ╦¹├└ŖyŲĘ┼ŲŽÓ═¼Ą─Ė▀Č╚╚ź▒╚▌^Ż¼┐╔ęį░l¼FŻ¼├½ĖĻŲĮį┌Ė▀Č╦╩ął÷╔ŽĄ─ŲĘ┼Ųė░Ēæ┴”ꬎļĘ┼┤¾Ż¼║Ż═Ō╩ął÷▓╗┐╔╗“╚▒ĪŻ

├½ĖĻŲĮę▓ėą┤╦┤“╦ŃĪŻį┌šą╣╔Ģ°ųąŻ¼├½ĖĻŲĮŅAŲ┌ė├╦∙─╝╝»┘YĮ25%ė├ė┌öU┤¾õN╩█ŠWĮjŻ¼Ųõųą░³└©į┌║Ż═Ō╩ął÷├┐─Ļķ_įO╝s2ų┴4éĆą┬īŻ╣±ĪŻ┴Ē═ŌŻ¼╦∙─╝╝»┘YĮĄ─15%īóė├ė┌║Ż═ŌöUÅł╝░╩š┘ÅŻ¼░³└©ķ_įOą┬ŲĘ░l▓╝Ģ■Īó┼eąąKOL╗ŅäėŻ¼×ķ«öĄž╩ął÷Ž¹┘Mš▀┴┐╔ĒČ©ųŲ«aŲĘŻ¼į┌║Ż═ŌĮ©┴óčą░lųąą─║═«aŲĘįOėŗłFĻĀĄ╚ĪŻ

Č°į┌ć°ā╚Ž¹┘Mš▀┐┤üĒŻ¼├½ĖĻŲĮ╦∙äōįņĄ─¢|ĘĮ├└Ż¼╚¶─▄ū▀│÷ć°ķTĪó╩▄ĄĮ║Ż═Ō╩ął÷Ą─ūĘ┼§Ż¼Ė³╩Ūę╗┤╬ä┘└¹Ą─╬─╗»▌ö│÷ĪŻ

Ą½╩Ū├½ĖĻŲĮĄ──_▓Į’@╚╗┬²┴╦╠½ČÓŻ¼╦³Ą─Ų▓Įįńė┌╗©╬„ūėĪó═Ļ├└╚šėøĄ╚ć°žøą┬ŲĘ┼ŲŻ¼į┌│÷║Ż╔Žģsć└ųž┬õ║¾ĪŻ«ö╚╗Ż¼ūŅ┤¾Ą─å¢Ņ}▀Ć╩Ū├½ĖĻŲĮĄ─Č©ār▀^Ė▀Ż¼▀@┼cć°«aŲĘ┼Ųęą┘ćąįār▒╚ķ_═žą┬╩ął÷Ą─┬ĘŠĆ╩Ūø_═╗Ą─Ż¼ė╚Ųõ╩Ūį┌üåų▐╩ął÷Ż¼¤ošō╩Ū╚šĒn▀Ć╩Ū¢|─ŽüåĄ╚ć°Ż¼╩ął÷╔Žš²į┌╣╬ŲĄ─╩ŪŲĮār’LĪŻ

ŽÓĻPöĄō■’@╩ŠŻ¼Į±─ĻŪ░╚²éĆ╝ŠČ╚Ż¼Ēnć°ŲĮār┴Ń╩█╔╠┤¾äō╗»ŖyŲĘĄ─└█ėŗõN╩█Ņ~═¼▒╚▒®Øq╝s160%ĪŻļSų°ųąĄ═Č╦Ž¹┘M┌ģä▌Ą─│ų└mŻ¼įĮüĒįĮČÓĄ─Ēnć°Ž¹┘Mš▀Ż¼ķ_╩╝░č─┐╣ŌµiČ©į┌┴╦ųąć°╗»ŖyŲĘŲĘ┼ŲĪŻ

¢|─Žüåę▓╩Ūć°ā╚├└Ŗyūo─wŲĘ┼ŲĄ─¤ßķTŠ“ĮĄžŻ¼Č°▀@ą®ć°╝ęĄ─ĮøØ·╦«ŲĮøQČ©┴╦«öĄžŠė├±į┌├└ŖyŽ¹┘M╔ŽĄ─Ų½║├ĪŻ

Ė∙ō■─¦ńRČ┤▓ņ░l▓╝Ą─ĪČ2024║Ż═Ō├└Ŗy░ūŲżĢ°ĪĘŻ¼ļŖ╔╠ŲĮ┼_ShopeeėĪ─ßšŠ2023─Ļ╚½─Ļ├└ŖyéĆūoŅÉ┐éõN╩█Ņ~Ż¼Ė▀▀_131ā|╚╦├±Ä┼Ż¼═¼▒╚į÷ķL35%ĪŻėĪ─ߥ─õN╩█Š∙ārę▓╩Ū¢|─Žüå┴∙ć°ųąūŅĄ═Ą─Ż¼20į¬ęįŽ┬«aŲĘõN┴┐š╝▒╚│¼▀^74%ĪŻ┤╦═ŌŻ¼įĮ─ŽĪó╠®ć°ĪóĘŲ┬╔┘eĪó±RüĒ╬„üå═¼śėę▓ę└┘ćĄ═ār╔╠ŲĘ½@╚Ī╩ął÷ęÄ─ŻŻ¼20į¬ęįŽ┬š╝▒╚╗∙▒Šį┌60%ęį╔ŽĪŻ

╝┤╩╣╩Ū├½ĖĻŲĮŲņŽ┬Č©╬╗┤¾▒Ŗ╩ął÷Ą─ų┴É█ĮK╔·Ż¼┐═å╬ārę▓į┌120į¬-380į¬ų«ķgŻ¼▀hĖ▀ė┌Š∙ārĪŻ

ÜW├└╩ął÷╩Ū├½ĖĻŲĮūŅ▀m║ŽĄ─│÷║ŻĘĮŽ“Ż¼Ą½Ųż─wĄ─▓Ņ«ÉÖMüāį┌č█Ū░Ż¼Ė³║╬ør├½ĖĻŲĮ╔├ķLäōįņĘ¹║Ž¢|ĘĮīÅ├└Ą─Ŗy╚▌Ż¼╬┤▒žĢ■½@Ą├ÜW├└Ž¹┘Mš▀Ą─ŪÓ▓AĪŻė╚Ųõ╩ŪŻ¼ūī├½ĖĻŲĮ▒╗ć°ā╚Ž¹┘Mš▀╦∙╩ņų¬Ą─Ī░ōQŅ^ągĪ▒ęį╝░Ī░äóĢįæcė∙ė├╗»ŖyĤĪ▒Ą─ś╦║ׯ¼į┌║Ż═Ō╩ął÷┤¾Ė┼┬╩╩Ūąą▓╗═©Ą─ĪŻ

į┘š▀Ż¼ÜW├└╩ął÷╩▄ų„┴„Ģr╔ąĮńĄ─’LŽ“ė░Ēæ▌^┤¾Ż¼├½ĖĻŲĮ▒Š╚╦ø]ėąć°ļHĢr╔ą╚”Ą─▒│Ģ°Ż¼MAOGEPING▀@ę╗ŲĘ┼Ųę▓ø]ėąŅlĘ▒╗Ņ▄Sė┌Ģrčbų▄ąŃł÷╝░├Į¾wŲĮ┼_ĪŻ

«ö╚╗Ż¼├½ĖĻŲĮ§r├„¬Ü╠žĄ─Ę■äš╝░«aŲĘŻ¼į┌║Ż═Ō╩ął÷ę▓╩ŪäeŠ▀ę╗Ė±Ż¼▀@┐╔─▄Ģ■Ä═ų·ŲõĘ²½@║Ż═ŌĄ─ųęīŹĘ█ĮzĪŻĄ½─▄ʱį┌║Ż═Ō╩ął÷╚ĪĄ├═╗ŲŲąį▀Mš╣Ż¼▀Ćę¬┐┤Ųõī”║Ż═Ō╩ął÷Ą─═Č╚ļĄĮĄūėąČÓ┤¾ĪŻ

×ķ┴╦ķL▀hąį░lš╣Ż¼├½ĖĻŲĮ╗“įS╩ŪĢr║“Ā▐╔³Ī░Ė▀├½└¹Ī▒Ą─¾w├µŻ¼╚ź║╗īŹūį╝║Ą─śIäš▒┌ēŠ┴╦ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį