░ó└’╩▌╔ĒŻ¼┤¾ØÖ(r©┤n)░l(f©Ī)å╬’wŻ¼Ė„ūį║╬╚ź║╬Å─Ż┐

│÷ŲĘ/╩ūŽ»╔╠śI(y©©)įu(p©¬ng)šō

ū½╬─/īÄ╚▒

2025─Ļę┴╩╝Ż¼░ó└’░═░═Š═ū÷│÷┴╦ę╗śČ┤¾äė(d©░ng)ū„Ī¬Ī¬░č┤¾ØÖ(r©┤n)░l(f©Ī)Ą─Ī░─’╝ęĪ▒Ė▀÷╬┴Ń╩█Įo┘u(m©żi)┴╦ĪŻ

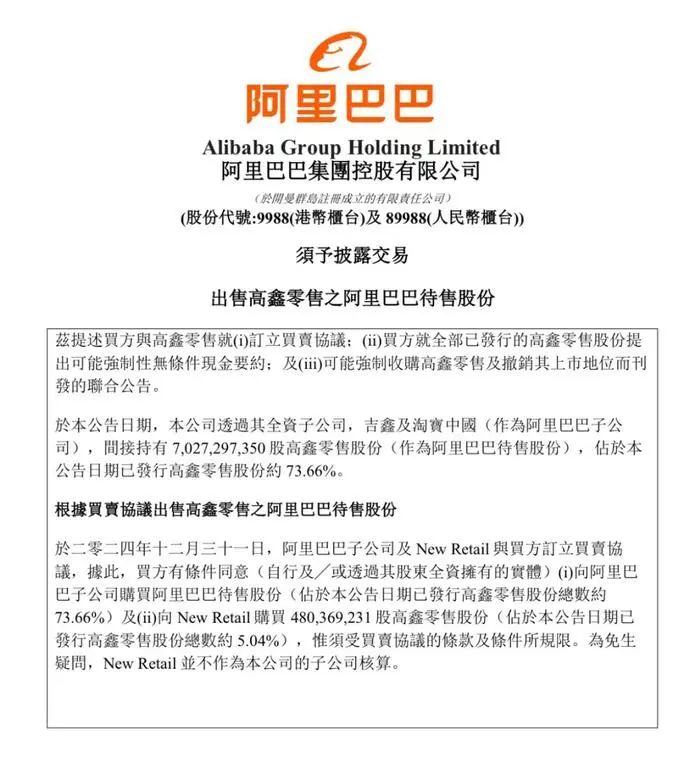

╣½ĖµĘQŻ¼░ó└’░═░═Ą─ūė╣½╦Š╝░NewRetail┼cĄ┬║ļ┘Y▒Š▀_(d©ó)│╔┴╦ę╗ĒŚ(xi©żng)Į╗ęūŻ¼øQČ©ęįūŅĖ▀╝s131.38ā|Ė█į¬Ą─ār(ji©ż)Ė±Ż¼│÷╩█╦∙│ųĄ─╚½▓┐Ė▀÷╬┴Ń╩█╣╔Ę▌Ż¼╣▓ėŗ(j©¼)75.08ā|╣╔Ż¼▀@ą®╣╔Ę▌š╝Ė▀÷╬┴Ń╩█ęč░l(f©Ī)ąą╣╔Ę▌Ą─78.7%ĪŻ

░ó└’ęį├┐╣╔1.75Ė█į¬Ą─ār(ji©ż)Ė±īóĖ▀÷╬┴Ń╩█│÷╩ųŻ¼▀@┼c╦³į°Įø(j©®ng)Ą─ā╔┤╬╩š┘Å(g©░u)ār(ji©ż)Ī¬Ī¬6.5Ė█į¬║═8.1Ė█į¬ŽÓ▒╚Ż¼║å(ji©Żn)ų▒╩Ū▓╗š█▓╗┐█Ą─Ī░╣Ūš█ār(ji©ż)Ī▒ĪŻ

šf(shu©Ł)ŲüĒ(l©ói)ę▓╩Ū═”ūī╚╦▀±ćuĄ─Ż¼Žļ«ö(d©Īng)─ĻŻ¼░ó└’░═░═×ķ┴╦─├Ž┬Ė▀÷╬┴Ń╩█Ż¼┐╔╩Ū▓╗Ž¦ųžĮŻ¼╚²─Ļ└’│Ō┘Y│¼▀^(gu©░)500ā|Ė█į¬ĪŻ┐╔▀@▓┼▀^(gu©░)┴╦Äū─ĻŻ¼į§├┤Š═ū▀ĄĮĘųĄ└ōP(y©óng)Ķs▀@ę╗▓Į┴╦─žŻ┐░ó└’░═░═▀@░ŃøQĮ^Ą─│÷╩█Ż¼Š┐Š╣Ą├ĄĮ┴╦╩▓├┤Ż¼ėų╩¦╚ź┴╦╩▓├┤Ż┐

Č°ļSų°Ė▀÷╬ęūų„Ż¼ą┬Ą─Įė▒P(p©ón)╚╦Ą┬║ļ┘Y▒ŠėųĢ■(hu©¼)į§├┤┤“└Ē▀@ēKĪ░ĀC╩ų╔Įė¾Ī▒Ż¼Ė▀÷╬┴Ń╩█─▄ʱį┌ą┬Ą─¢|╝ę╩ųŽ┬¤©░l(f©Ī)│÷ą┬╔·ÖC(j©®)Ż┐

░ó└’░═░═┐ÓĪ░┤¾ØÖ(r©┤n)░l(f©Ī)Ī▒Š├ęėŻ┐

┤¾ØÖ(r©┤n)░l(f©Ī)Ż¼į°Įø(j©®ng)į┌╚A╚╦╔╠śI(y©©)╚”└’─Ū┐╔╩ŪĪ░ś╦(bi©Īo)ŚUĪ▒░ŃĄ─┤µį┌Ż¼┐┐ų°┤¾┘u(m©żi)ł÷(ch©Żng)─Ż╩ĮŻ¼▀~ų°┤¾▓Įūė░l(f©Ī)š╣ĪŻ2010─ĻŻ¼┤¾ØÖ(r©┤n)░l(f©Ī)Ą─ĀI(y©¬ng)╩šęčĮø(j©®ng)▀_(d©ó)ĄĮ┴╦404ā|į¬Ż¼│╔×ķć°(gu©«)ā╚(n©©i)┴Ń╩█│¼╩ąĄ─Ī░õN(xi©Īo)╣┌Ī▒ĪŻ2011─ĻŻ¼┤¾ØÖ(r©┤n)░l(f©Ī)║═ÜW╔ą║Ž▓ó│╔┴╦Ė▀÷╬┴Ń╩█Ż¼▀Ćį┌Ė█Į╗╦∙╔Ž┴╦╩ąŻ¼├¹Ė▒ŲõīŹ(sh©¬)Ą─Ī░│¼╩ąų«═§Ī▒ĪŻ

▓╗▀^(gu©░)ļŖ╔╠Ģr(sh©¬)┤·Ż¼┤¾ØÖ(r©┤n)░l(f©Ī)Ą─░l(f©Ī)š╣Š═ėąą®└Ł┐Ķ┴╦ĪŻ2013─Ļū¾ėęŻ¼Ė▀÷╬┴Ń╩█Ą─ĀI(y©¬ng)╩šį÷╦┘ķ_(k©Īi)╩╝Ę┼ŠÅŻ¼Å─2012─ĻĄĮ2014─ĻŻ¼į÷╦┘?g©░u)?0.6%ę╗┬ĘĄ°ĄĮ┴╦4.8%ĪŻ

┤¾ØÖ(r©┤n)░l(f©Ī)ę▓ķ_(k©Īi)╩╝ćLįćļŖ╔╠╗»▐D(zhu©Żn)ą═Ż¼Ą½▓ĮĘź┐é’@Ą├ėąą®£■║¾ĪŻ▒╦Ģr(sh©¬)Ż¼┤¾ØÖ(r©┤n)░l(f©Ī)┼▄╚źķ_(k©Īi)░l(f©Ī)┴╦ūį╝║Ą─Ī░’w┼ŻŠW(w©Żng)Ī▒Ż¼ę╗Ģ■(hu©¼)ā║╩ŪĪ░ę└═ą┤¾ØÖ(r©┤n)░l(f©Ī)╣®æ¬(y©®ng)µ£Ą─ŠĆ╔Ž┘u(m©żi)ł÷(ch©Żng)Ī▒Ż¼ę╗Ģ■(hu©¼)ā║ėų╩ŪĪ░ķ_(k©Īi)═©┼õ╦═Ę■äš(w©┤)Ą─O2O╔·§rļŖ╔╠Ī▒Ż¼▀Ćėŗ(j©¼)äØ▀M(j©¼n)▄ŖB2BśI(y©©)äš(w©┤)Ż¼Č©╬╗▀Ćōuö[▓╗Č©Ż¼ĮY(ji©”)╣¹Õe(cu©░)▀^(gu©░)┴╦ūŅ╝čĢr(sh©¬)ÖC(j©®)ĪŻ

Č°┤╦Ģr(sh©¬)╩ął÷(ch©Żng)ę▓į┌ūā╗»Ż¼▓╗āHėą╠įīÜĪ󊮢|ĪóŠ█├└ā×(y©Łu)ŲĘĄ╚ļŖ╔╠ŲĮ┼_(t©ói)üĒ(l©ói)ä▌(sh©¼)ø░ø░Ż¼ėųėą║ą±R§r╔·ĪóČŻ▀╦┘I(m©Żi)▓╦ĪóŠW(w©Żng)ęūć└(y©ón)▀x▀@ą®ą┬╬’ĘNÖM┐š│÷╩└Ż¼é„Įy(t©»ng)╔╠│¼║¾└^Ę”┴”Ż¼Ė▀÷╬┴Ń╩█║▄ų°╝▒ĪŻ

Š═į┌┤¾ØÖ(r©┤n)░l(f©Ī)╩ųūѤo(w©▓)┤ļĄ─Ģr(sh©¬)║“Ż¼░ó└’│÷╩ų┴╦ĪŻ2017─Ļš²╩Ū░ó└’░═░═Ą─║├Ģr(sh©¬)║“Ż¼ļŖ╔╠ąąśI(y©©)ęč╗∙▒ŠČ©ŠųŻ¼░ó└’Ą┌ę╗į┘¤o(w©▓)ö│╩ųŻ¼╚ĪĄ├ļAČ╬ąįä┘└¹Ą─░ó└’░═░═ą█¶±¶±ÜŌ░║░║Ąž▓╝ŠųŠĆŽ┬┴Ń╩█Ż¼įćłDį┌ŠĆŽ┬į┘įņę╗éĆ(g©©)░ó└’░═░═ĪŻ

2017─ĻŻ¼░ó└’ęį28.8ā|├└į¬Ą─ār(ji©ż)Ė±┘I(m©Żi)Ž┬┴╦┤¾ØÖ(r©┤n)░l(f©Ī)─Ė╣½╦ŠĖ▀÷╬┴Ń╩█36.16%Ą─╣╔ÖÓ(qu©ón)ĪŻ2020─Ļ10į┬Ż¼░ó└’ėų╗©┴╦36ā|├└į¬Ż©╝s224ā|Ė█į¬Ż®Ż¼═©▀^(gu©░)╩š┘Å(g©░u)Ę©ć°(gu©«)ÜW╔ą┴Ń╩█ć°(gu©«)ļH╣½╦Š│ųėąĄ─╣╔ÖÓ(qu©ón)Ż¼į÷│ųĖ▀÷╬┴Ń╩█╣╔ÖÓ(qu©ón)ų┴72%ĪŻ

│²┴╦Ė▀÷╬┴Ń╩█═ŌŻ¼░ó└’æ{ĮĶÅŖ(qi©óng)┤¾Ą─┘YĮīŹ(sh©¬)┴”═Č┘Y┴╦Ńy╠®Īó║ą±RĪó╠KīÄĪóŠė╚╗ų«╝ęĄ╚ŠĆŽ┬śI(y©©)æB(t©żi)ĪŻ▀Ć┤“įņ┴╦┴Ń╩█ą┬╬’ĘNĪ¬Ī¬║ą±R§r╔·ĪŻ

Č°░ó└’║═┤¾ØÖ(r©┤n)░l(f©Ī)ā╔š▀Ą─║Žū„ę▓▒╗═ŌĮń┐┤║├Ż║«ö(d©Īng)Ģr(sh©¬)Ą─░ó└’Ż¼┐╔ęįšf(shu©Ł)╩ŪūŅČ«ųąć°(gu©«)ļŖ╔╠«a(ch©Żn)śI(y©©)Ą─Ż¼Č°┤¾ØÖ(r©┤n)░l(f©Ī)Ż¼ėų╩ŪūŅČ«ŠĆŽ┬┴Ń╩█śI(y©©)Ą─│¼╩ąų«═§Ż¼į§├┤▓╗╦ŃÅŖ(qi©óng)ÅŖ(qi©óng)┬ō(li©ón)║Ž─žŻ┐

▓╗╔┘é„Įy(t©»ng)┴Ń╩█śI(y©©)║═╗ź┬ō(li©ón)ŠW(w©Żng)╣½╦Šķ_(k©Īi)╩╝ą¦Ę┬░ó└’░═░═║═┤¾ØÖ(r©┤n)░l(f©Ī)Ī░ĮY(ji©”)ī”(du©¼)ūėĪ▒Ż¼╗∙ė┌ī”(du©¼)æ(zh©żn)┬įĄ─╦╝┐╝▓╗═¼Ż¼▀xō±┴╦▓╗═¼Ą─ĻćĀI(y©¬ng)ĪŻė└▌xĪó▓Į▓ĮĖ▀Īó╝ęśĘ(l©©)ĖŻ║═Š®¢|Īó“vėŹ║Žū„Ż¼┬ō(li©ón)╚AĪó░┘┬ō(li©ón)Īóą┬╚AČ╝ät▒╗░ó└’╚ļ╣╔ĪŻ

▓Į▓ĮĖ▀ČŁ╩┬ķL(zh©Żng)═§╠Ņį°░č░ó└’Īó“vėŹĘųäe▒╚ū„IOSŽĄĮy(t©»ng)║═░▓ū┐ŽĄĮy(t©»ng)ĪŻIOSŽĄĮy(t©»ng)ėąĮy(t©»ng)ę╗Ą─ė▓╝■║═▄ø╝■╝▄śŗ(g©░u)Ż¼ī”(du©¼)æ¬(y©®ng)░ó└’Ģ■(hu©¼)Ž±Ī░┼f│ŪĖ─įņĪ▒ę╗śėģó┼cĄĮŲ¾śI(y©©)Ą─▐D(zhu©Żn)ą═ųąŻ¼Č°░▓ū┐ŽĄĮy(t©»ng)ätĖ³─▄▒Ż│ų¬Ü(d©▓)┴óąįŻ¼ī”(du©¼)æ¬(y©®ng)“vėŹų╗╠ß╣®▀BĮėŲ„Ą╚ūŅĄūīėĄ─¢|╬„Ż¼ę▓ų╗▀M(j©¼n)ąąąĪ▒╚└²═Č┘YĪŻ

░ó└’░═░═ę▓į┌āA▒M╚½┴”▒P(p©ón)╗Ņ┤¾ØÖ(r©┤n)░l(f©Ī)ĪŻĖ▀÷╬┴Ń╩█ŲņŽ┬┤¾ØÖ(r©┤n)░l(f©Ī)║═ÜW╔ą│¼╩ąķT(m©”n)ĄĻ▓╗āHĮė╚ļ┴╦I┴╦├┤Īó╠į§r▀_(d©ó)Ą╚ŲĮ┼_(t©ói)Ż¼▀Ć┼c╠ņžł│¼╩ą╣▓ŽĒÄņ(k©┤)┤µśI(y©©)äš(w©┤)Ż¼╔µ╝░╣®æ¬(y©®ng)µ£Īó┼õ╦═Īó╝╝ąg(sh©┤)ĪóĢ■(hu©¼)åT¾wŽĄĄ╚ųTČÓĘĮ├µĪŻį┌ŠĆŽ┬īė├µŻ¼┤¾ØÖ(r©┤n)░l(f©Ī)Ą─Ė─Ė’▓ĮĘźę▓Å─╬┤═Żą¬Ż¼ŽÓ└^═Ų│÷┴╦┤¾ØÖ(r©┤n)░l(f©Ī)SuperĄĻ║═┤¾ØÖ(r©┤n)░l(f©Ī)MĢ■(hu©¼)åTĄĻĪŻ

╚╗Č°Ż¼▀@ą®ćLįćų┴Į±▓ó╬┤╚ĪĄ├ŅA(y©┤)Ų┌Ą─│╔╣”ĪŻĖ▀÷╬┴Ń╩█Ą─śI(y©©)┐ā(j©®)▒Ē¼F(xi©żn)▓ó▓╗└ĒŽļŻ¼Į³─ĻüĒ(l©ói)ĀI(y©¬ng)╩š║═ā¶└¹ØÖ(r©┤n)Š∙│÷¼F(xi©żn)Ž┬╗¼Ż¼╔§ų┴Ž▌╚ļ┴╦╠ØōpĄ──Ó╠ČĪŻ

┤¾ØÖ(r©┤n)░l(f©Ī)MĢ■(hu©¼)åTĄĻ

Å─2018žö(c©ói)─Ļų┴2023žö(c©ói)─ĻŻ¼Ė▀÷╬┴Ń╩█Ą─ā¶└¹ØÖ(r©┤n)Ęųäe×ķ25.88ā|į¬Īó28.34ā|į¬Īó28.72ā|į¬Īó-8.26ā|į¬Īó-7.39ā|į¬Īó0.78ā|į¬Ż¼░ó└’┐ž╣╔Ą─Ė▀÷╬┴Ń╩█ķ_(k©Īi)╩╝ė╔ė»▐D(zhu©Żn)╠ØĪŻ

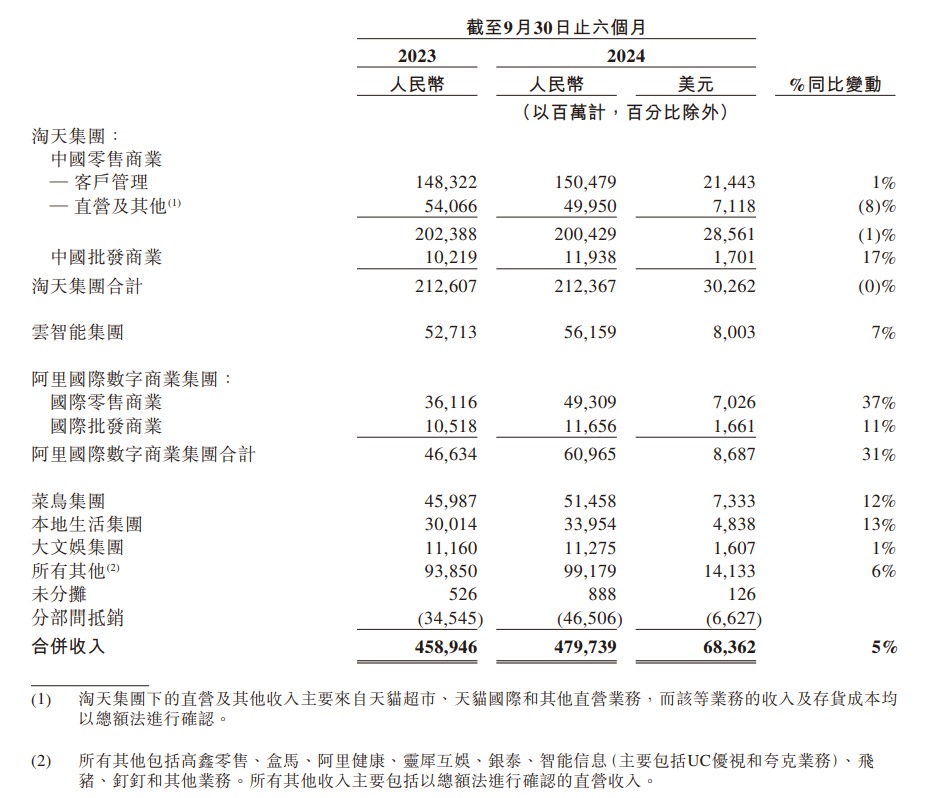

Č°ĄĮ┴╦2024žö(c©ói)─ĻŻ©Įžų┴2024─Ļ3į┬31╚šŻ®Ż¼Ė▀÷╬┴Ń╩█Ą─╩š╚ļĖ³╩ŪŽ┬╗¼ų┴725.67ā|į¬Ż¼═¼▒╚Ž┬ĮĄ┴╦13.3%Ż╗─Ļā╚(n©©i)╠ØōpĖ▀▀_(d©ó)16.68ā|į¬Ż¼╠ØōpĘ∙Č╚▀_(d©ó)ĄĮ┴╦¾@╚╦Ą─2238.5%Ż¼äō(chu©żng)įņ┴╦╣½╦Šėąžö(c©ói)ł¾(b©żo)ęįüĒ(l©ói)Ą─╠Øōpų«ūŅĪŻ

▀@ę╗│┴ųž┤“ō¶Ż¼┤¾Ė┼┬╩╩Ū░ó└’øQČ©│÷ŪÕĄ─ų▒ĮėįŁę“ĪŻ

░ó└’░═░═ųž╗žŠĆ╔Ž

░ó└’Ī░ūā─śĪ▒ŲõīŹ(sh©¬)įńėąŅA(y©┤)šūĪŻ

2023─Ļ5į┬Ž┬č«Ż¼į┌░ó└’░═░═Ą─ā╚(n©©i)▓┐Ģ■(hu©¼)ūh╔ŽŻ¼±RįŲŠ═├„┤_ųĖ│÷┴╦╚²éĆ(g©©)ųžę¬ĘĮŽ“Ż║╗žÜw╠įīÜĪó╗žÜwė├æ¶Īó╗žÜw╗ź┬ō(li©ón)ŠW(w©Żng)ĪŻ▀@╦Ų║§╩Ū░ó└’æ(zh©żn)┬įš{(di©żo)š¹Ą─ę╗éĆ(g©©)ą┼╠¢(h©żo)ĪŻ

ĄĮ┴╦11į┬Ż¼░ó└’░═░═╝»łF(tu©ón)CEOģŪėŠŃæėųī”(du©¼)═ŌĮķĮB┴╦░ó└’╬┤üĒ(l©ói)Ą─╚²éĆ(g©©)ā×(y©Łu)Ž╚╝ē(j©¬)ĘĮŽ“Ż║╝╝ąg(sh©┤)“ī(q©▒)äė(d©░ng)Ą─╗ź┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_(t©ói)śI(y©©)äš(w©┤)Ż¼AI“ī(q©▒)äė(d©░ng)Ą─┐Ų╝╝śI(y©©)äš(w©┤)Ż¼ęį╝░╚½Ū“╗»Ą─╔╠śI(y©©)ŠW(w©Żng)Įj(lu©░)ĪŻ▀@ą®ĘĮŽ“Ż¼ŪÕ╬·Ąž╣┤└š│÷┴╦░ó└’╬┤üĒ(l©ói)Ą─æ(zh©żn)┬į╦{(l©ón)łDĪŻ

2024─Ļ2į┬Ż¼į┌░ó└’Ą─╝ŠČ╚śI(y©©)┐ā(j©®)░l(f©Ī)▓╝Ģ■(hu©¼)╔ŽŻ¼░ó└’ČŁ╩┬Ģ■(hu©¼)ų„Ž»▓╠│ńą┼Ė³╩Ū├„┤_▒ĒæB(t©żi)Ż¼ĘQ┘Y«a(ch©Żn)žō(f©┤)é∙▒Ē╔ŽĄ─ę╗ą®é„Įy(t©»ng)īŹ(sh©¬)¾w┴Ń╩█śI(y©©)äš(w©┤)▓óĘŪ░ó└’║╦ą─Š█Į╣Ą─śI(y©©)äš(w©┤)Ż¼═╦│÷ę▓ĘŪ│Ż║Ž└ĒŻ¼ų╗╩Ūė╔ė┌╩ął÷(ch©Żng)Łh(hu©ón)Š│┤µį┌╠¶æ(zh©żn)Ż¼ąĶę¬Ģr(sh©¬)ķgĪŻ▀@įÆę╗│÷Ż¼═ŌĮń╝Ŗ╝Ŗ▓┬£y(c©©)░ó└’┐╔─▄ę¬ī”(du©¼)ĘŪ║╦ą─śI(y©©)äš(w©┤)äė(d©░ng)╩ų┴╦ĪŻ

╣¹╚╗Ż¼ŠoĮėų°Ą─3į┬Ż¼░ó└’Š═▀M(j©¼n)ąą┴╦ę╗ŽĄ┴ą╚╦╩┬š{(di©żo)š¹ĪŻ║ą±RCEOĪóäō(chu©żng)╩╝╚╦║ŅęŃ═╦ą▌Ż¼ė╔║ą±RCFOć└(y©ón)¾Ń└┌╝µ╚╬CEOĪŻ═¼Ģr(sh©¬)Ż¼ė╔░ó└’┼╔═∙Ė▀÷╬┴Ń╩█Ą─Ė▀╣▄┴ųąĪ║Żę▓ąČ╚╬┴╦Ė▀÷╬┴Ń╩█ł╠(zh©¬)ąąČŁ╩┬╝µ╩ūŽ»ł╠(zh©¬)ąą╣┘Ż¼ė╔įŁÜW╔ą┐éĮø(j©®ng)└Ē╔“▌xĮė╚╬ĪŻ┴ųąĪ║Żät▒╗š{(di©żo)╗ž░ó└’░═░═╝»łF(tu©ón)┴Ēėą╚╬ė├Ż¼║¾üĒ(l©ói)│÷╚╬┴╦╔Ž║Ż╝ę╗»CEO╝µ┐éĮø(j©®ng)└ĒĪŻ

Ė▀÷╬┴Ń╩█─Ū▀ģŻ¼ę▓ķ_(k©Īi)╩╝▓╗öÓé„│÷Ī░┘u(m©żi)╔ĒĪ▒Ą─Ž¹ŽóĪŻ2024─Ļ9į┬Ż¼┤¾ØÖ(r©┤n)░l(f©Ī)─Ė╣½╦ŠĖ▀÷╬┴Ń╩█═╗╚╗░l(f©Ī)▓╝╣½Ėµ═Ż┼ŲŻ¼ĘQėą┤²Ė∙ō■(j©┤)╣½╦Š╩š┘Å(g©░u)╝░║Ž▓ó╩žät░l(f©Ī)│÷▌dėą╣½╦Šā╚(n©©i)─╗Ž¹ŽóĄ─╣½ĖµĪŻ

ĄĮ┴╦10į┬15╚šŻ¼Ė▀÷╬┴Ń╩█░l(f©Ī)▓╝╣½ĖµĘQ╩šĄĮ┴╦ę╗╬╗Øōį┌┘I(m©Żi)╝ęĄ─Įėė|║»Ż¼▒Ē▀_(d©ó)┴╦╩š┘Å(g©░u)╚½▓┐ęč░l(f©Ī)ąą╣╔Ę▌Ą─┼d╚żĪŻĄ┌Č■╠ņ╣╔Ų▒Å═(f©┤)┼ŲŻ¼╣╔ār(ji©ż)ę╗Č╚╔ŽØq│¼25%ĪŻļm╚╗╦³ėąūŅ┤¾å╬ę╗╣╔¢|Ż¼Ą½«ģŠ╣ę▓╩Ū¬Ü(d©▓)┴óĄ─╔Ž╩ą╣½╦ŠĪŻ

ų▒ĄĮ¼F(xi©żn)į┌Ż¼Ė▀÷╬┴Ń╩█Ą─├³▀\(y©┤n)ĮKė┌ēm░Ż┬õČ©ĪŻįŁĄ┌ę╗┤¾╣╔¢|░ó└’░═░═ätŪ─╚╗═╦│÷Ż¼Ą┬║ļ┘Y▒Š│╔×ķĖ▀÷╬┴Ń╩█Ą─Ą┌ę╗┤¾╣╔¢|ĪŻ

░ó└’░═░═│÷╩█Ė▀÷╬┴Ń╩█Ż¼ŲõīŹ(sh©¬)ę▓╩ŪŲ╚▓╗Ą├ęčĪŻ┴„┴┐▒¼š©Īó┘Y▒ŠÅŖ(qi©óng)ä▌(sh©¼)Ą─╝t└¹Ģr(sh©¬)┤·ęčĮø(j©®ng)▀^(gu©░)╚źŻ¼ļŖ╔╠ąąśI(y©©)│÷¼F(xi©żn)┴╦ą┬═µ╝ęŻ¼║¾Ųų«ąŃŲ┤ČÓČÓĄ─╩ąųĄęčĮø(j©®ng)▀B└m(x©┤)ā╔┤╬│¼▀^(gu©░)┴╦░ó└’ĪŻŽ¹┘M(f©©i)ĮĄ╝ē(j©¬)Ż¼ļŖ╔╠ār(ji©ż)Ė±æ(zh©żn)┤╦Ų▒╦Ę³Ż¼░ó└’ęčĮø(j©®ng)╩ŪūįŅÖ▓╗ŽŠĪŻ

äāļxĘŪ║╦ą─┘Y«a(ch©Żn)Ż¼Š█Į╣ļŖ╔╠Ż¼AIśI(y©©)äš(w©┤)Ą╚║╦ą─śI(y©©)äš(w©┤)ęčĮø(j©®ng)│╔×ķ░ó└’▒žĒÜū÷│÷Ą─▀xō±ĪŻČ°Ńy╠®Īó┤¾ØÖ(r©┤n)░l(f©Ī)Ą╚īŹ(sh©¬)¾w┴Ń╩█śI(y©©)äš(w©┤)Ż¼Š═╩Ū░ó└’ś╦(bi©Īo)ųŠąįĄ─Ī░ĘŪ║╦ą─┘Y«a(ch©Żn)Ī▒ĪŻ

╩┬īŹ(sh©¬)╔ŽŻ¼į┌│÷╩█┤¾ØÖ(r©┤n)░l(f©Ī)ų«Ū░Ż¼░ó└’ęčĮø(j©®ng)ęįĄž░Õār(ji©ż)īóŃy╠®╔╠śI(y©©)99%Ą─╣╔Ę▌▐D(zhu©Żn)ūīĮo┴╦č┼ĖĻ?du©¼)¢╝»łF(tu©ón)Ą╚┘I(m©Żi)╝ęĪŻ▀@╩Ū░ó└’╩▌╔Ēėŗ(j©¼)äØĄ─ę╗▓┐ĘųĪŻ

│²┴╦Ńy╠®║═┤¾ØÖ(r©┤n)░l(f©Ī)Ż¼░ó└’▀Ćį┌═©▀^(gu©░)Ųõ╦¹ĘĮ╩ĮäāļxĘŪ║╦ą─śI(y©©)äš(w©┤)ĪŻ▒╚╚ńŻ¼ą┬įO(sh©©)╣½╦Š║╝ų▌׫į┬Ż¼Įė╩ų┴╦░ó└’ŠW(w©Żng)Įj(lu©░)╦∙│ųŠė╚╗ų«╝ęĪó╝tąŪ├└äP²łĄ─╣╔ÖÓ(qu©ón)Ż¼ęį╝░ė╔╠įīÜųąć°(gu©«)╦∙│ų╠KīÄįŲ╔╠Ą─╣╔ÖÓ(qu©ón)ĪŻ═¼Ģr(sh©¬)Ż¼░ó└’░═░═▀Ćā╔┤╬£p│ųąĪ∙iŲ¹▄ć(ch©ź)Ż¼║Žėŗ(j©¼)│¼7ā|├└į¬ĪŻ╣ŌŠĆé„├ĮĪó╔╠£½┐Ų╝╝Īó╚AšxąųĄ▄Īóå¶┴©å¶┴©Īó¹É╚╦¹ÉŖyĄ╚Č╝į┌░ó└’Ą─£p│ųĻĀ(du©¼)┴ąųąĪŻ

┼×ĻĀ(du©¼)į┘Č╚▐D(zhu©Żn)Ž“Ż¼┐éėąų„┴”┼×ę¬Ī░Ą¶ĻĀ(du©¼)Ī▒ĪŻ▀@ą®Į╗ęū║═ūāäė(d©░ng)Ż¼’@╩Š┴╦░ó└’╩▌╔ĒĄ─øQą─ĪŻ

│÷╩█┤¾ØÖ(r©┤n)░l(f©Ī)─Ė╣½╦Š╣╔ÖÓ(qu©ón)Ż¼ī”(du©¼)░ó└’üĒ(l©ói)šf(shu©Ł)ūŅų▒ĮėĄ─║├╠ÄŠ═╩Ū─▄ē“½@Ą├┤¾┴┐¼F(xi©żn)Į┴„╚ļĪŻĖ∙ō■(j©┤)╣½ĖµŻ¼Į╗ęūĮŅ~ūŅĖ▀╝s131.38ā|Ė█į¬Ż©╝s║Ž╚╦├±Ä┼123ā|į¬Ż®ĪŻČ°2025žö(c©ói)─Ļųął¾(b©żo)ę▓┼¹┬ČŻ¼Įžų┴9į┬30╚šĄ─6éĆ(g©©)į┬ā╚(n©©i)Ż¼░ó└’░═░══╦│÷ČÓĒŚ(xi©żng)═Č┘Y½@Ą├¼F(xi©żn)Į┴„65ā|į¬ĪŻ

╚ńĮ±Ż¼░ó└’ūŅųžę¬Ą─╚²éĆ(g©©)ą┬┴Ń╩█┘Y«a(ch©Żn)ų╗╩ŻŽ┬║ą±R┴╦ĪŻėą╚╦å¢(w©©n)Ż¼░ó└’Ģ■(hu©¼)▓╗Ģ■(hu©¼)ÆüŚē║ą±RŻ┐╣Pš▀šJ(r©©n)×ķ─┐Ū░▀Ć▓╗Ģ■(hu©¼)Ż¼║ą±Rū„×ķ░ó└’ŠĆ╔ŽŠĆŽ┬š¹║ŽĄ─ą┬┴Ń╩█┤·▒ĒŻ¼Š▀ėąųžę¬Ą─æ(zh©żn)┬įęŌ┴xŻ¼Ųõ░l(f©Ī)š╣Ū░Š░╚į╚╗ųĄĄ├Ų┌┤²ĪŻ

▓╗āH╩Ū░ó└’░═░═║═┤¾ØÖ(r©┤n)░l(f©Ī)Ż¼Ųõ╦¹╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^║═é„Įy(t©»ng)╔╠│¼ę▓╝┤īóėŁüĒ(l©ói)Ī░Ęų╩ų│▒Ī▒ĪŻŠ®¢|į┌Į±─Ļā╔┤╬£p│ųė└▌x│¼╩ą╣╔Ę▌Ż¼▓óį┌╚²éĆ(g©©)į┬Ū░īó╣╔ÖÓ(qu©ón)▐D(zhu©Żn)ūīĮo┴╦├¹äō(chu©żng)ā×(y©Łu)ŲĘŻ¼ūŅĮK╠ØōpĮ³░ļĪŻČ°ąĪ▒╚└²═Č┘Y┴╦╝ęśĘ(l©©)ĖŻĪóė└▌xĪó╚f(w©żn)▀_(d©ó)Īó▓Į▓ĮĖ▀Ą╚Ą─“vėŹŻ¼ę▓į┌2022─Ļ£p│ų▓Į▓ĮĖ▀Ż¼īó╣╔Ę▌ĮĄĄĮ5%ęįŽ┬ĪŻ

▓╗Ą├▓╗│ąšJ(r©©n)Ż¼į°Įø(j©®ng)’L(f©źng)╣Ō¤o(w©▓)Ž▐Ą─╗ź┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_(t©ói)╔ąŪęŠ╚▓╗┴╦═ņŠ╚é„Įy(t©»ng)╔╠│¼Ą─Ņjä▌(sh©¼)ĪŻ▀@▓óĘŪę“?y©żn)ķ╗ź┬?li©ón)ŠW(w©Żng)ŲĮ┼_(t©ói)▓╗ē“┼¼┴”Ż¼Č°╩Ūę“?y©żn)ķ├┐éĆ(g©©)ąąśI(y©©)Č╝ėąŲõ¬Ü(d©▓)╠žĄ─▀\(y©┤n)ĀI(y©¬ng)ęÄ(gu©®)┬╔║═╠¶æ(zh©żn)Ż¼

ąg(sh©┤)śI(y©©)ėąīŻ╣źŻ¼┐ńĮńĮø(j©®ng)ĀI(y©¬ng)▓óĘŪęū╩┬Ż¼į°Įø(j©®ng)’L(f©źng)╣Ō¤o(w©▓)Ž▐Ą─╗ź┬ō(li©ón)ŠW(w©Żng)ŲĮ┼_(t©ói)╔ąŪę═ņŠ╚é„Įy(t©»ng)╔╠│¼Ą─Ņjä▌(sh©¼)Ż¼Ė³▓╗꬚f(shu©Ł)Ż¼¼F(xi©żn)į┌╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^éāęčĮø(j©®ng)ūįŅÖ▓╗ŽŠĪŻ╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^éā┤¾░³┤¾öłĄ─Ģr(sh©¬)┤·ęčĮø(j©®ng)▀^(gu©░)╚źŻ¼Š▐Ņ^éā║═ŠĆŽ┬┴Ń╩█śI(y©©)Ą─ŠēĘųŻ¼╗“įSŠ═┤╦ų╣▓ĮĪŻ

ę╗äeā╔īÆ▀Ć╩Ūā╔öĪŠŃé¹Ż┐

Įø(j©®ng)Ø·(j©¼)īW(xu©”)╔ŽėąéĆ(g©©)ąg(sh©┤)šZ(y©│)Ż¼Įąū„ą¦┬╩ōp╩¦Ż¼šf(shu©Ł)Ą─╩Ū«ö(d©Īng)┘Yį┤ø](m©”i)ėą▒╗┼õų├ĄĮūŅ─▄░l(f©Ī)ō]Ųõą¦ė├Ą─ĄžĘĮĢr(sh©¬)Ż¼Š═Ģ■(hu©¼)«a(ch©Żn)╔·└╦┘M(f©©i)║═Ą═ą¦ĪŻ┤¾ØÖ(r©┤n)░l(f©Ī)║═░ó└’░═░═Ą─║Žū„ĻP(gu©Īn)ŽĄŻ¼Š═┼÷╔Ž┴╦▀@├┤éĆ(g©©)ļyŅ}ĪŻ

▒M╣▄ā╔š▀ę╗Č╚ŽÓ╗źīW(xu©”)┴Ģ(x©¬)Ż¼│╔×ķ╗ź┬ō(li©ón)ŠW(w©Żng)ą┬┴Ń╩█Ą─ūŅ╝čśė▒ŠŻ¼Ą½1+1▓ó╬┤─▄┤¾ė┌2Ż¼Ę┤Č°═Ž└█┴╦▒╦┤╦Ą─░l(f©Ī)š╣ĪŻ

ė┌╩ŪŻ¼╦¹éāøQČ©Ė„▒╝¢|╬„Ż¼─Ū├┤Ī░Ęų╩ųĪ▒ī”(du©¼)ė┌ā╔š▀üĒ(l©ói)šf(shu©Ł)ė░ĒæÄū║╬─žŻ┐

ūą╝Ü(x©¼)┐┤┐┤░ó└’Ą─žö(c©ói)ł¾(b©żo)Ż¼╠į╠ņ╝»łF(tu©ón)ĪóįŲųŪ─▄Īóć°(gu©«)ļHöĄ(sh©┤)ūų╔╠śI(y©©)Īó▓╦°B(ni©Żo)Ą╚śI(y©©)äš(w©┤)ę└╚╗╩ŪĘĆ(w©¦n)ū°ß׶~(y©▓)┼_(t©ói)Ą─ų„┴”Ż¼Č°Ž±Ė▀÷╬Ż©┤¾ØÖ(r©┤n)░l(f©Ī)─Ė╣½╦ŠŻ®ĪóŃy╠®Ą╚ęč│÷╩█Ą─śI(y©©)äš(w©┤)Ż¼▀Ćėą║ą±RĪó░ó└’ĮĪ┐ĄĪóUCĪó’wžiĪóßößöĪóņ`Ž¼╗źŖ╩Ą╚Ż¼Č╝▒╗Üwį┌┴╦Ī░╦∙ėąŲõ╦¹Ī▒ŅÉ(l©©i)äeųąĪŻ

▀@ę╗┤¾ŅÉ(l©©i)äeĀI(y©¬ng)╩šš╝░ó└’┐é¾wĄ─20%Ż¼ī”(du©¼)Ųõųąę╗ą®śI(y©©)äš(w©┤)▀M(j©¼n)ąąš{(di©żo)š¹Ż¼ī”(du©¼)░ó└’┤¾▒P(p©ón)üĒ(l©ói)šf(shu©Ł)▓ó▓╗Ģ■(hu©¼)é¹ĮŅäė(d©░ng)╣ŪĪŻ

Ę┤Č°Ż¼│÷╩█┤¾ØÖ(r©┤n)░l(f©Ī)─Ė╣½╦Š╣╔ÖÓ(qu©ón)Ż¼░ó└’ūŅų▒ĮėĄ─║├╠ÄŠ═╩Ū─▄½@Ą├ę╗┤¾╣P¼F(xi©żn)Į┴„╚ļĪŻĖ∙ō■(j©┤)╣½ĖµŻ¼Į╗ęūĮŅ~ūŅĖ▀╝s131.38ā|Ė█į¬Ż©╝s║Ž╚╦├±Ä┼123ā|į¬Ż®ĪŻ

Č°ŪęŻ¼░ó└’2025žö(c©ói)─Ļųął¾(b©żo)ę▓┼¹┬Č┴╦Ż¼Įžų┴9į┬30╚šĄ─6éĆ(g©©)į┬ā╚(n©©i)Ż¼░ó└’═╦│÷ČÓĒŚ(xi©żng)═Č┘YŻ¼ęčĮø(j©®ng)½@Ą├┴╦65ā|į¬Ą─¼F(xi©żn)Į┴„ĪŻ

Å─æ(zh©żn)┬į╔Ž┐┤Ż¼░ó└’▀@╩Ū┐ņĄČöžüy┬ķŻ¼║├ūīūį╝║Ė³īŻą─ĖŃļŖ╔╠║═AIĪŻ╩▌╔Ē▓óŠ█Į╣║╦ą─æ(zh©żn)┬įŻ¼ī”(du©¼)░ó└’üĒ(l©ói)šf(shu©Ł)╬┤ćL▓╗╩Ū║├╩┬Ż¼─▄ūīūį╝║ūāĄ├Ė³▌pė»ĪóĖ³├¶Į▌ĪŻ

Ą½ī”(du©¼)Ė▀÷╬┴Ń╩█üĒ(l©ói)šf(shu©Ł)Ż¼ŪķørŠ═▓╗─Ū├┤├„└╩┴╦ĪŻ▀@▓╗Ż¼╣½Ėµ░l(f©Ī)▓╝┤╬╚šŻ¼Ė▀÷╬┴Ń╩█ķ_(k©Īi)▒P(p©ón)Š═┤¾Ą°Ż¼Ą°Ę∙ę╗Č╚│¼▀^(gu©░)20%ĪŻ

į┘š▀Ż¼Ė▀÷╬┴Ń╩█╚╦╩┬Ė▀īėÄūĘ¼ūāäė(d©░ng)Ż¼æ(zh©żn)┬į’h║÷▓╗Č©Ż¼į┌┴Ń╩█╩ął÷(ch©Żng)ųąĄ─┤µį┌ĖąųØuūā?n©©i)§Ī?/p>

▀@Ģr(sh©¬)║“Ż¼Ą┬║ļ┘Y▒Š│÷¼F(xi©żn)┴╦ĪŻ▀@╝ę│╔┴óė┌2017─ĻĄ─¬Ü(d©▓)┴ó═Č┘YÖC(j©®)śŗ(g©░u)Ż¼ļm╚╗Üv╩Ę▓╗ķL(zh©Żng)Ż¼Ą½Ųõ╣▄└ĒłF(tu©ón)ĻĀ(du©¼)ģs│÷╔Ē├¹ķT(m©”n)Ż¼üĒ(l©ói)ūįKKR╝░─”Ė∙╩┐Ąż└¹į┌üåų▐Ą─╦Į─╝╣╔ÖÓ(qu©ón)═Č┘YśI(y©©)äš(w©┤)Ż¼ōĒėą│¼▀^(gu©░)30─ĻĄ─┤¾╣╔ÖÓ(qu©ón)▒╚└²═Č┘Y║═▓ó┘Å(g©░u)Įø(j©®ng)“×(y©żn)ĪŻ

╦¹éāĄ─═Č┘YÜv│╠ųąŻ¼▓╗Ę”ųąć°(gu©«)ŲĮ░▓Īó├╔┼Ż╚ķśI(y©©)Īó║ŻĀ¢Ą╚²łŅ^Ų¾śI(y©©)Ą─╔Ēė░Ż¼┐╔ęįšf(shu©Ł)╩Ūį┌PEĮń┴¶Ž┬┴╦▓╗╔┘ķ_(k©Īi)äō(chu©żng)ąįĄ─ĒŚ(xi©żng)─┐ĪŻ

Ą┬║ļ┘Y▒ŠČŁ╩┬ķL(zh©Żng)äó║ŻĘÕį°ėąę╗╠ū¬Ü(d©▓)╠žĄ─═Č┘Y▀ē▌ŗŻ║Ī░ėąą®ĒŚ(xi©żng)─┐┐╔─▄╩Ū═”║├Ą─╣½╦ŠŻ¼Ą½╦³Ą─╣└ųĄęčĮø(j©®ng)ØqĄĮĪ«éź┤¾╣½╦ŠĪ»Ą─│╠Č╚┴╦ĪŻ▀@ĘN╣½╦ŠŠ═╦Ńū÷│╔Ż¼┐╔─▄’L(f©źng)ļU(xi©Żn)Ė·╗žł¾(b©żo)ę▓▓╗│╔▒╚└²┴╦ĪŻĪ▒

čįŽ┬ų«ęŌŻ¼Ą┬║ļæ¬(y©®ng)įō╩ŪšJ(r©©n)×ķ─┐Ū░Ė▀÷╬Ą─╣└ųĄ▓ó▓╗Ė▀┴╦Ż¼┤╦Ģr(sh©¬)┘I(m©Żi)╚ļ╦Ń│ŁĄūĪŻ

ū„×ķį°Įø(j©®ng)Ą─Ī░ųąć°(gu©«)│¼╩ąų«═§Ī▒Ż¼Ė▀÷╬┴Ń╩█ŲņŽ┬?li©ón)Ēė?66╝ę┤¾ØÖ(r©┤n)░l(f©Ī)ķT(m©”n)ĄĻĪó30╝ę┤¾ØÖ(r©┤n)░l(f©Ī)Superęį╝░6╝ęMĢ■(hu©¼)åTĄĻŻ¼┐é┘Y«a(ch©Żn)Ė▀▀_(d©ó)620ā|į¬ĪŻ

Ė³ųĄĄ├ę╗╠ߥ─╩ŪŻ¼į┌ĻP(gu©Īn)µIĢr(sh©¬)Ų┌Ż¼Ė▀÷╬┴Ń╩█īŹ(sh©¬)¼F(xi©żn)┴╦ā¶└¹ØÖ(r©┤n)Ą─┼ż╠Ø×ķė»Ż¼2025╔Ž░ļžö(c©ói)─Ļ?du©¼)I╩š347.08ā|į¬Ż¼ā¶└¹ØÖ(r©┤n)▀_(d©ó)ĄĮ1.86ā|į¬ĪŻ

ęį╔Žā╔³c(di©Żn)Ż¼┐╔─▄Š═╩ŪĄ┬║ļšJ(r©©n)×ķ┐╔ęį│ŁĄūĄ─įŁę“Ż¼Ą┬║ļ┘Y▒ŠŽ“üĒ(l©ói)╩Ūęį═Č┘Y’L(f©źng)Ė±ĘĆ(w©¦n)ĮĪų°ĘQĄ─Ż¼┤╦┤╬Ą┬║Ļ┘Y▒ŠĮė▒P(p©ón)┤¾ØÖ(r©┤n)░l(f©Ī)Ż¼ę▓╩Ū┐┤ĄĮ┴╦╦³Ą─╗∙▒Š├µĄ─ār(ji©ż)ųĄĪŻ

╚ń╣¹║¾└m(x©┤)┤¾ØÖ(r©┤n)░l(f©Ī)│ų└m(x©┤)┼ż╠Ø×ķė»Ż¼░ó└’░═░═Ģ■(hu©¼)▓╗Ģ■(hu©¼)║¾╗┌Ż┐

Å─Ą┬║ļ┘Y▒Š▀^(gu©░)═∙Ą─═Č┘Y░Ė└²üĒ(l©ói)┐┤Ż¼╦¹éā═©│Ż▓╗Ģ■(hu©¼)ų▒Įė▓Õ╩ų▒╗═ČŲ¾śI(y©©)Ą─╚š│Ż▀\(y©┤n)ĀI(y©¬ng)Ż¼Č°╩Ū▀xō±┼cėąĮø(j©®ng)“×(y©żn)Ą─╣▄└ĒłF(tu©ón)ĻĀ(du©¼)╔ŅČ╚║Žū„Ż¼×ķŲ¾śI(y©©)╠ß╣®░l(f©Ī)š╣╦∙ąĶĄ─┘Yį┤┼c╣▄└ĒĮ©ūhĪŻ

╦∙ęįŻ¼┐╔ęį║Ž└Ē═Ų£y(c©©)Ż¼┤¾ØÖ(r©┤n)░l(f©Ī)▒╗Ą┬║ļ┘Y▒ŠĮė╩ų║¾Ż¼¼F(xi©żn)ėąĄ─śI(y©©)äš(w©┤)─Ż╩ĮĪó╚½Ū■Ą└┴Ń╩█æ(zh©żn)┬įĪóķT(m©”n)ĄĻĮY(ji©”)śŗ(g©░u)ĪóŲĘŅÉ(l©©i)▓╝ŠųĪó╣╠Č©┐═╚║▀@ą®Ż¼Č╝┐╔─▄Ģ■(hu©¼)▒Ż│ų▓╗ūāĪŻČ°ŪęŻ¼į┌ŽÓ«ö(d©Īng)ķL(zh©Żng)Ą─Ģr(sh©¬)ķg└’Ż¼┤¾ØÖ(r©┤n)░l(f©Ī)¼F(xi©żn)ėąĄ─╣▄└ĒłF(tu©ón)ĻĀ(du©¼)┐╔─▄▀ĆĢ■(hu©¼)└^└m(x©┤)▀\(y©┤n)ĀI(y©¬ng)ĪŻ

▒╗░ó└’┘u(m©żi)Ą¶Ż¼ī”(du©¼)ė┌┤¾ØÖ(r©┤n)░l(f©Ī)üĒ(l©ói)šf(shu©Ł)Ż¼▓ó▓╗╩ŪĮK³c(di©Żn)Ż¼Č°Ūę░ó└’Ą─╝╝ąg(sh©┤)Ė─įņę▓ęčĮø(j©®ng)│┴ĄĒŻ¼╝ė╔ŽĄ┬║ļ┘Y▒ŠĄ─╚ļų„Ż¼╚ń╣¹└^└m(x©┤)ā×(y©Łu)╗»┘YĮ║═┘Yį┤┼õų├Ż¼╬┤üĒ(l©ói)╗“įS─▄ū▀Ą├Ė³▀h(yu©Żn)ĪŻ

▀@ā╔─ĻŻ¼ŠĆŽ┬┴Ń╩█š²╠Äį┌▐D(zhu©Żn)ą═Ą─ąŅ┴”Ų┌Ż¼ąąśI(y©©)ėŁüĒ(l©ói)╔ŅČ╚ūāĖ’ĪŻę╗ĘĮ├µŻ¼é„Įy(t©»ng)╔╠│¼š¹¾wė÷ĄĮ┴╦Ą═╣╚Ų┌Ż¼╝ęśĘ(l©©)ĖŻĻP(gu©Īn)ĄĻ│▒Īó▓Į▓ĮĖ▀ŲŲ«a(ch©Żn)Īó┤¾ØÖ(r©┤n)░l(f©Ī)ęūų„Ż╗┴Ēę╗ĘĮ├µŻ¼┼ų¢|üĒ(l©ói)│╔┴╦Ī░┴Ń╩█ī¦(d©Żo)ĤĪ▒Ż¼╔Į─ĘĪóCostcoĪó║ą±RĄ╚Ģ■(hu©¼)åTĄĻ─Ū╩Ū╣ź│Ū┬įĄžĪŁĪŁ

ÖC(j©®)Ģ■(hu©¼)▀Ć╩ŪėąĄ─Ż¼Ą½╚ń║╬ūźūĪÖC(j©®)Ģ■(hu©¼)╩ŪéĆ(g©©)┤¾ļyŅ}Ż¼▀@ą®─ĻüĒ(l©ói)Ż¼┤¾ØÖ(r©┤n)░l(f©Ī)Įø(j©®ng)Üv┴╦┤¾┘u(m©żi)ł÷(ch©Żng)ĪóĢ■(hu©¼)åTĄĻĪóš█┐█ĄĻĄ╚ČÓĘN─Ż╩ĮĄ─ćLįćŻ¼Ą½Äū║§├┐┤╬▐D(zhu©Żn)ą═Č╝│╔ą¦╔§╬óŻ¼Ę┤Č°▒µūR(sh©¬)Č╚įĮüĒ(l©ói)įĮĄ═ĪŻ

į┌╬┤üĒ(l©ói)Ą─╚šūė└’Ż¼┤¾ØÖ(r©┤n)░l(f©Ī)╩ūŽ╚ę¬ū÷Ą─æ¬(y©®ng)įō╩ŪšęĄĮūį╝║Ą─ā×(y©Łu)ä▌(sh©¼)Ż¼šęĄĮ─ŪĘ▌¬Ü(d©▓)ī┘ė┌┤¾ØÖ(r©┤n)░l(f©Ī)Ą─Ī░╗∙ę“Ī▒Ż¼ū▀│÷ę╗Ślī┘ė┌ūį╝║Ą─┬ĘŻ¼▓╗─▄╗Ņ│╔Ī░╦─▓╗Ž±Ī▒ĪŻ

Ęų╩ų║¾Ż¼░ó└’║═┤¾ØÖ(r©┤n)░l(f©Ī)╗“įSĖ„ūįĢ■(hu©¼)╗ŅĄ├Ė³║├ŻĪ

ģó┐╝┘Y┴ŽŻ║

1ĪóĪČ┤¾ØÖ(r©┤n)░l(f©Ī)┘u(m©żi)╔ĒŻ¼╝▒ė┌ų╣ōpĄ─░ó└’Ż¼īó╚▒Ž»īŹ(sh©¬)¾w┴Ń╩█Ī░ūŅ║├Ą─Ģr(sh©¬)┤·Ī▒ĪĘė^│▒ą┬Ž¹┘M(f©©i)

2ĪóĪČį¬Ą®╝┘Ų┌Ż¼░ó└’░═░═└^└m(x©┤)Ī░╩▌╔ĒĪ▒Ż¼┤¾ØÖ(r©┤n)░l(f©Ī)131ā|Ė█į¬ęūų„Ī░╔±├ž┘I(m©Żi)╝ęĪ▒ĪĘ╔Žė^ą┬┬ä

3ĪóĪČ┤¾ØÖ(r©┤n)░l(f©Ī)ĄĮĄū▀ĆųĄČÓ╔┘ÕX(qi©ón)Ż┐ĪĘ36kr

░l(f©Ī)▒Ēįu(p©¬ng)šō

ĄŪõø | ūóāį(c©©)