┘Å╬’ųąą─Ą─┘Y«a╣▄└ĒŹÅŻ¼┬ĘŽ“║╬ĘĮŻ┐

│÷ŲĘ/MallŽ╚╔·

ū„š▀/ŚŅĘ½

2023─ĻŻ¼ļSų°Ž¹┘MŅÉ╗∙ĄAįO╩®REITsĄ─š²╩Į░ląąŻ¼┴Ń╩█╔╠śIĄž«aŻ©┘Å╬’ųąą─Ż®Ą─┘Y«aūC╚»╗»═╦│÷═ŠÅĮĮKė┌▒╗┤“═©ĪŻų┴┤╦Ż¼┴Ń╩█ŅÉ╔╠śIĄž«aĪ░═Č╚┌╣▄═╦Ī▒ Ą─╚½µ£Śl┘Y«a╣▄└Ē│╔×ķ┐╔─▄ĪŻ

ļm╚╗▀^╚źīóĮ³╩«─ĻĄ─ĢrķgŻ¼┘Y«a╣▄└Ē▀@éĆĖ┼─ŅęčĮø▒╗Ė„ŅÉąąśI┤¾┐¦Ę┤Å═╠ß╝░Ż¼Ą½┘Y«a╣▄└ĒŹÅ╬╗īŹļHį┌ū÷╩▓├┤Ż¼æ¬įōū÷╩▓├┤Ż¼Ę┤Č°ģs╩ŪéĆĪ░¤¶Ž┬║┌pĪ▒ĪŻ

į┌▀@éĆąąśIūāĖ’Ą─Ģr┤·Ż¼╬ęéāīóęįę╗ŠĆ┤“╣ż╚╦Ą─ęĢĮŪŻ¼Å──┐Ū░┘Y«a╣▄└ĒŹÅ╬╗╦∙├µ┼RĄ─═┤³cŪą╚ļŻ¼üĒ┴─┴─ĄĮĄū╩▓├┤╩Ū┘Y«a╣▄└ĒĪó┘Y«a╣▄└ĒŹÅ╬╗Ą─Š▀¾wĮŪ╔½║═┬Üž¤╩Ū╩▓├┤Ż¼ęį╝░╬┤üĒ┘Y╣▄└ĒŹÅ╬╗Ą─░lš╣ÖCĢ■ėą──ą®ĪŻ

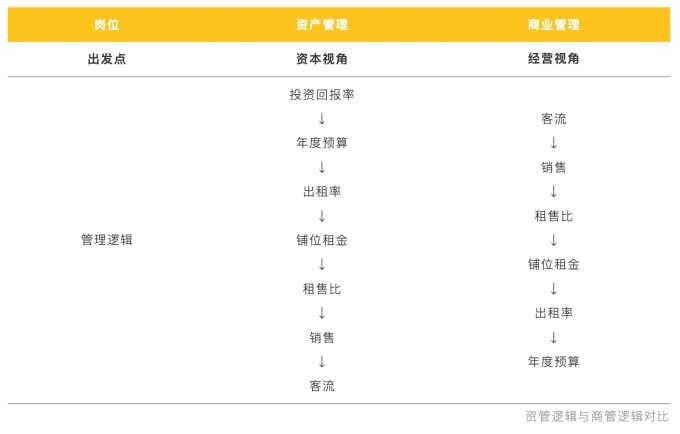

┘Y«a╣▄└ĒŹÅ╬╗¼FĀŅ═┤³c

Ą╣═ŲŲ▀░╦─ĻŪ░Ż¼į┌Ė„┤¾Ąž«a╣½╦Š├▄╝»Ąž┤¾ęÄ─Ż▓╝Šų┴Ń╩█╔╠śIĄž«aĢrŻ¼╩▄ĄĮäPĄ┬┘Y«a╣▄└Ē└Ē─ŅĄ─ė░ĒæŻ¼ķ_╩╝į┌ūį╔Ē╝▄śŗā╚įO┴ó┘Y«a╣▄└ĒŹÅ╬╗ĪŻ

▀@ą®▓┐ķT┤¾ČÓįOų├į┌┐é▓┐╗“š▀ģ^ė“īė├µŻ¼▓╗═¼ė┌äPĄ┬┘Y╣▄ī”ė┌ĒŚ─┐Ą─╚½ĘĮ╬╗╣▄└ĒŻ¼ŲõŹÅ╬╗Ė³ČÓ│ąō·Ą─╩ŪĮøĀIĘų╬÷ĪóĮøĀI┐╝║╦┼cąąśI蹊┐Ą─ĮŪ╔½Ż¼▓ó▓╗╔ŅČ╚Įķ╚ļę╗ŠĆĮøĀIĪŻ

╬„ų▒ķTäPĄ┬├»Ż¼äPĄ┬CLCT╗∙ĮųąĄ─ųą┴„ĒŲų∙

┤╦║¾į┌2020─Ļū¾ėęŻ¼Ė„╝꥞«aŽĄ╔╠╣▄╣½╦ŠĘų▓╔Ž╩ąŻ¼×ķ┴╦ØMūŃöUÅłąĶŪ¾Ż¼ęį╝░═¼▓Įī”æ¬ųž┘Y«a═Č╚ļĄ─£p╔┘Ż¼░³└©╚AØÖĪó²ł║■Īó╚f┐ŲėĪ┴”ĪóīܲłĪóąŪ║ėĄ╚ėųķ_╩╝┤¾┴”═Ųäė▌p┘Y«a▌ö│÷╣▄└ĒĪŻ

ė╔ė┌▌p┘Y«a▌ö│÷╣▄└ĒĘĮ¤oĘ©ŽĒ╩▄┘Y«aį÷ųĄÄ¦üĒĄ─└¹ęµŻ¼ę“┤╦╔╠╣▄╣½╦Š═∙═∙Ė³ūóųž«ö─ĻŅA╦ŃĄ─═Ļ│╔Ūķør┼cśIų„ØMęŌČ╚Ż©▌p┘Y«aŅA╦Ń═Ļ│╔Ūķørę╗░Ńę▓▓╗╝{╚ļĖ„╝ē│Ū╩ą╣½╦ŠĄ──ĻČ╚┐╝║╦ĘČć·Ż®Ż¼┼c┘Y«a╣▄└ĒŹÅ╬╗Ą─Ī░ķLŲ┌į÷ųĄĪ▒└Ē─Ņ▓ó▓╗ę╗ų┬ĪŻ

ļSų°▀@▓┐Ęų╣½╦ŠĄ─ųžę¬śIäš├ōļx┴╦┘Y╣▄Ą─Ė▓╔wĘČć·Ż¼ę▓╩╣Ą├┘Y«a╣▄└ĒŹÅ╬╗┬Ü─▄į┌╣½╦Šā╚▓┐ųØu▒╗▀ģŠē╗»ĪŻ

į┌ĮėŽ┬üĒĄ─2020-2024─ĻŻ¼ė╔ė┌ę▀Ūķ╣▄┐žĪóĄž«aąąśIŽ┬ąąĪóąąśI’¢║═┼cš¹¾wŽ¹┘M▓╗š±Ż¼š¹éĆ┴Ń╩█╔╠śIĄž«aąąśIČ╝╩▄└¦ė┌ęÄ─Żį÷┴┐═Ż£■ĦüĒĄ─śI┐ā┐ų╗┼ĪóŽ¹┘M┌ģä▌ūā╗»ī¦ų┬Ą─ĮøĀIš╩ÄŻ¼ęį╝░╔╠╣▄╣½╦ŠųØu│╔×ķĄž«a─Ė╣½╦Š╠ė╔·┼ōĄ─ĮM┐ŚėĘ─[ĪŻ

▀@ą®ē║┴”é„ī¦ų┴ĮøĀIČ╦Ą─ĒŚ─┐╔Ē╔ŽŻ¼Š═▒Ē¼F│╔éĆ╚╦▒╗Ą═ą¦Ą─ī”ś╦蹊┐┼cÅ═▒P╝m└pČ°├ōļxīŹļHĮøĀIĪółFĻĀ×ķ▀_│╔«ö─ĻŅA╦ŃČ°═Ėų¦ĒŚ─┐╬┤üĒĪóĒŚ─┐×ķę╗ĄČŪąĄ─ŅA╦ŃŽ„£pČ°Ā▐╔³║Ž└ĒŪę▒žę¬Ą─ķLŲ┌═Č╚ļĪŻ

▀@ą®ūā╗»Äū║§├┐ę╗ŚlČ╝šŠį┌┴╦┘Y«a╣▄└ĒārųĄė^Ą─ī”┴ó├µŻ¼į┘╝ė╔ŽÄū║§╩ŪĪ░ę╗ĄČŪąĪ▒Ą─ĮĄ▒Šį÷ą¦Ż¼╚šęµ▀ģŠē╗»Ą─┘Y«a╣▄└ĒŹÅ╬╗ė╔ė┌▓╗─▄×ķ╣½╦ŠÄ¦üĒų▒ĮėĄ─╩š╚ļārųĄŻ¼╦∙ęį╩ū«öŲõø_╩▄ĄĮąąśIŽ┬ąąė░ĒæĪŻ

ČÓéĆ╣½╦ŠĄ─┘Y«a╣▄└Ē╗“▒╗▓╔óŻ¼╗“▒╗ŽĪßīŻ¼▓┐ķT╝▄śŗ┼c╣▄└Ē┬Ü─▄ųØu▒╗▀\ĀIĪóžöäš║═čą▓▀Ą╚▓┐ķTĘųō·Ż¼│╔×ķąąśI║«Č¼ųąĄ─¤o▒Šų«─ŠĪŻ

śIā╚Ė„╔╠╣▄╝░Ąž«a╣½╦Š┘Y╣▄ŹÅ╬╗ĀŅæB

×ķ╩▓├┤Ė„╝ę╣½╦ŠÅ─ę╗ķ_╩╝ĀÄŽÓįO┴ó┘Y«a╣▄└ĒŹÅ╬╗Ż¼Į³ą®─Ļģsėų░č╦¹éā▀ģŠē╗»Ż¼╔§ų┴╚ĪŽ¹─žŻ┐

ūī╬ęéāūĘ▒Š╦▌į┤Ż¼Å─┘Y«a╣▄└ĒĄ─Ė┼─Ņ┼cČ©┴x╚ļ╩ųŻ¼┐┤┐┤ĄĮĄū╩▓├┤▓┼╩Ū┘Y«a╣▄└ĒĄ─┴ó╔Ēų«▒ŠĪŻ

┘Y«a╣▄└ĒĄ─Ė┼─Ņ┼cĮŪ╔½

╩ūŽ╚╬ęéāüĒ┐┤Į╚┌ąąśIī”ė┌┘Y«a╣▄└ĒĖ┼─ŅĄ─Č©┴xŻ║

┘Y«a╣▄└Ē╩ŪųĖ┘Y«a╣▄└ĒÖCśŗ╗“Į╚┌ÖCśŗ└¹ė├ūį╝║Ą─īŻśI─▄┴”Ż¼╩▄═Č┘Yš▀╬»═ąŻ¼×ķīŹ¼F═Č┘Yš▀Ą─═Č┘Y─┐ś╦║═└¹ęµŻ¼┤·└Ē┐═æ¶į┌Į╚┌╩ął÷╔Ž▀MąąīŻśI╗»Ą─Į╚┌═Č┘YĘ■䚯¼▓ó╩š╚Ī┘Mė├Ą─ąą×ķĪŻ

Ė∙ō■Č©┴x▓╗ļy┐┤│÷Ż¼═Č┘Y╚╦Īó╩▄═ą┘Y«a┼c┘Y«a╣▄└Ē╚╦Ż¼╩Ū┘Y«a╣▄└ĒĄ─╚²┤¾║╦ą─ę¬╦žĪŻ

ęį╔Žę¬╦ž═¼śė▀mė├ė┌┴Ń╩█ŅÉ╔╠śIĄž«aĄ─┘Y«a╣▄└ĒŻ¼Ė∙ō■ĪČėĪ┴”┘Y«a╣▄└Ē░ūŲżĢ°ĪĘĄ─Č©┴xŻ║

┘Y«a╣▄└Ē╩Ūęį┘Y«aōĒėąš▀Ą─ęĢĮŪī”▓╗äė«a▀Mąą╚½ų▄Ų┌╣▄└ĒŻ¼Ųõ║╦ą─╩Ūęį╠ß╔²ĒŚ─┐ārųĄ×ķ─┐Ą─Ż¼ęį┘Y▒ŠĄ─ęĢĮŪüĒ┐┤┤²▓ó╣▄└Ē┘Y«aŻ¼ęį┘Y▒Šī”╗žł¾┬╩Ą─ę¬Ū¾üĒųĖī¦┘Y«aį┌═Č┘YĪó╚┌┘YĪóĮ©įO╣▄└ĒĪó▀\ĀI╣▄└Ēęį╝░═╦│÷Ą─Ė„éĆŁh╣ØĪŻ

┘Y«a╣▄└Ē║╦ą─Ė┼─Ņ

╗žĄĮ─┐Ū░┤¾▓┐ĘųĄž«aŽĄ╔╠╣▄╣½╦ŠŻ¼ŲõĒŚ─┐╦∙ėąÖÓ╗∙▒Š╚įį┌Ąž«a╝»łF╩ųųąŻ¼╚┌┘Y═ŠÅĮČÓęį┘J┐Ņ×ķų„Ż¼╚▒╔┘╣╔ÖÓŅÉ╚┌┘Y═ŠÅĮ┼c┘Y«aūC╚»╗»═╦│÷╩ųČ╬Ż¼▀MČ°š¹¾w┘Y▒Š╗»│╠Č╚ĘŪ│ŻĄ═Ż©▌p┘Y«aĒŚ─┐═¼└ĒŻ®ĪŻ

▀@Š═ī¦ų┬┴╦┘Y«a╣▄└ĒŹÅ╬╗¤oĘ©Å─Ī░┘Y▒ŠęĢĮŪĪ▒╚ź▀MąąĒŚ─┐╚½ų▄Ų┌╣▄└ĒŻĪ

Į^┤¾▓┐Ęų╔╠╣▄╣½╦ŠĄ─┘Y╣▄ŹÅ╬╗Ż¼╚į╚╗╩ŪšŠį┌╣½╦Šā╚▓┐ęĢĮŪŻ¼╗“š▀Ī░└Ž░ÕęĢĮŪĪ▒╚źīÅęĢĒŚ─┐ĪŻ▀@ĘNŪķørŽ┬Ż¼Ųõ│ŻęÄĄ─ŅA╦Ń╣▄└ĒĪóĮøĀI╣▄└ĒĪó┐╝║╦╣▄└Ē┼cąąśI蹊┐Š∙┐╔ęį▒╗Ųõ╦¹▓┐ķT╦∙╚Ī┤·Ż¼▀@╩ŪŲõ¤oĄ─Ę┼╩ĖŻ¼│╔×ķ Ī░¤o▒Šų«─ŠĪ▒Ą─ūŅ║╦ą─įŁę“ĪŻ

šµš²Ą─┘Y«a╣▄└ĒŹÅ╬╗Ż¼▒žĒÜę¬╗∙ė┌┘Y▒Š╗»Ą─Ū░╠ßĪŻį┌┤╦╗∙ĄA╔ŽŻ¼ū÷║├Įķė┌═Č┘Yš▀║═╔╠śI▀\ĀI╣▄└Ēų«ķgĄ─ś“┴║ĪŻ

┘Y«a╣▄└ĒĮø└ĒąĶę¬ęį┘Y▒Š╩ął÷ęĢĮŪČ©ųŲŪÕ╬·Įyę╗Ą──┐ś╦Ż¼łįČ©│ų└mĄ──┐ś╦╣▄└ĒŻ╗ę¬┴óūŃė┌═Č┘Yš▀Ą─└¹ęµŻ¼Å─Ė³×ķ╚½├µĄ─ĮŪČ╚│÷░lŻ¼ęį╠ß╔²ĒŚ─┐ārųĄ×ķ─┐Ą─Ż¼┤·▒Ē═Č┘Yš▀ģó┼c╔╠śI▀\ĀI╣▄└Ē╣żū„Ż¼┤_▒ŻīŹ¼F┘Y«a▒ŻųĄį÷ųĄĄ──┐ś╦Ż╗ī”┘Y«a╔µ╝░ųž┤¾Ė─įņĪóųžę¬śI┐ā╠ß╔²┼e┤ļĪó┘Y«a╠Äų├╗“▒P╗Ņ┼e┤ļĄ╚╩┬ĒŚ╠ß│÷ųĖī¦ąįĮ©ūhŻ¼×ķøQ▓▀īė╠ß╣®øQ▓▀ę└ō■Ż╗▓óĖ∙ō■╣½╦ŠĮøĀI─┐ś╦Ż¼įOČ©▓ó▒OČĮĒŚ─┐īŹ¼FųąķLŲ┌╩šęµ─┐ś╦ĪŻ

Ī¬Ī¬ĪČėĪ┴”┘Y«a╣▄└Ē░ūŲżĢ°ĪĘ

┘Y«a╣▄└ĒŹÅ╬╗Ą─ĮŪ╔½Č©╬╗

═©╦ūęūČ«Ą─šfŻ¼ī”ė┌┘Y▒Š╗»│╠Č╚ūŃē“Ė▀Ą─╔╠╣▄╣½╦ŠüĒšfŻ¼ąĶę¬ėąę╗éĆŹÅ╬╗Ż║

īóĮøĀIīė├µ╝Ü╦ķĄ─╣▄└Ēäėū„┼cĮøĀIėŗäØ░┤ššęÄĘČ╗»Īó╩ął÷╗»┼c═©╦ū╗»Ą─£Ž═©▒Ē╩÷ĘĮ╩ĮŻ¼Ę┤üĮo═Č┘Y╚╦ĪŻ

═¼Ģrīó═Č┘Y╚╦ī”ĒŚ─┐Ą─═Č┘Y╗žł¾─┐ś╦Ż¼ĘųĮŌ│╔ĒŚ─┐┐╔ł╠ąąĄ─ĮøĀIäėū„Ż¼é„▀_ĮoĒŚ─┐ĮøĀIłFĻĀŻ¼▓óī”ė┌ā╚▓┐Ą─Ė„ĘNųž┤¾ĮøĀI╣▄└Ēäėū„╠ß│÷ųĖī¦ąįĮ©ūhĪŻ

Č°▀@▓┼╩Ū┘Y«a╣▄└ĒŹÅ╬╗Ą─šµš²ĮŪ╔½Č©╬╗ĪŻ

┘Y«a╣▄└ĒĄ─ŹÅ╬╗┬Üž¤

╗∙ė┌┘Y«a╣▄└ĒĄ─Ė┼─Ņ┼c┘Y«a╣▄└ĒŹÅ╬╗Ą─║╦ą─ĮŪ╔½Č©╬╗Ż¼┘Y«a╣▄└Ēėą5┤¾ŹÅ╬╗┬Üž¤Ż║

┘Y«a╣▄└ĒŹÅ╬╗┬Üž¤

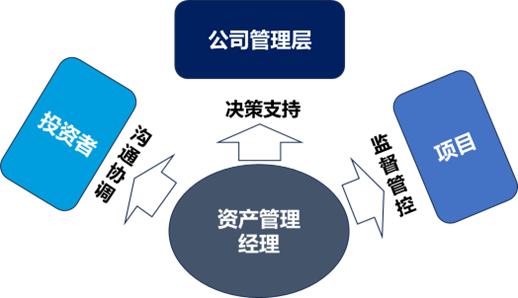

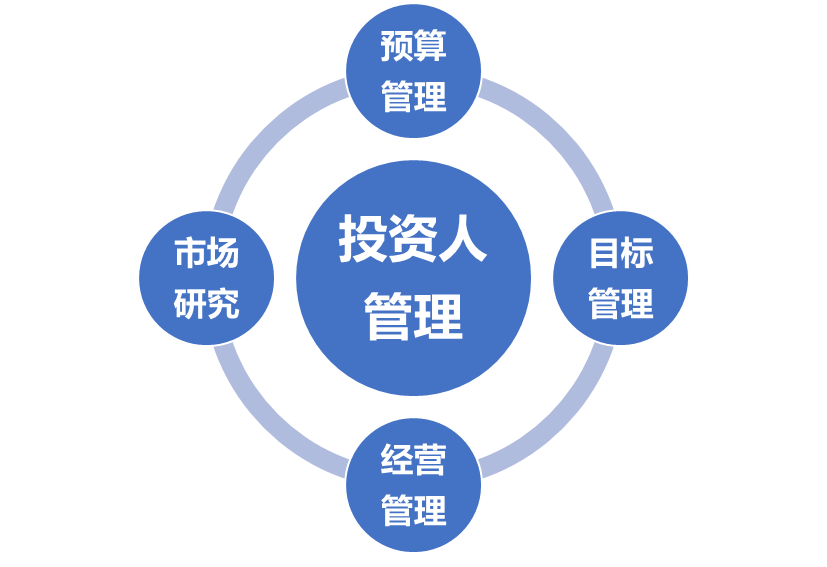

1Īó═Č┘Y╚╦╣▄└ĒŻ║┘Y«a╣▄└ĒĄ─║╦ą─╣żū„Ż¼ų„ę¬╣żū„ā╚╚▌░³└©Č©Ų┌Ž“═Č┘Yš▀ģRł¾ĒŚ─┐ŅA╦Ń┼cĮøĀIŪķørĪóųž┤¾┘Y«aėŗäØĪóĒŚ─┐─ĻČ╚ŅA╦ŃĄ─ųŲČ©Ą╚ą┼ŽóŻ¼═¼Ģr▀Ć░³└©īŹĢr╗žÅ══Č┘Yš▀ĻPė┌ĒŚ─┐ĮøĀIĄ─å¢Ņ}ĪŻ

2ĪóŅA╦Ń╣▄└ĒŻ║┘Y«a╣▄└ĒĄ─ųž³c╣żū„Ż¼Ųõ║╦ą─▀ē▌ŗ╩ŪęįĒŚ─┐═Č┘Y╗žł¾┬╩ųĖś╦×ķę└ō■Ż¼═©▀^ĒŚ─┐ĮøĀIėŗäØųŲČ©Īó─ĻČ╚ŅA╦ŃīÅ║╦┼cŅA╦Ń═Ļ│╔▒O┐žŻ¼üĒ┬õīŹĒŚ─┐ī”═Č┘Y╚╦│ąųZĄ─═Č┘Y╗žł¾┬╩ĪŻ

3ĪóĮøĀI╣▄└ĒŻ║┘Y«a╣▄└ĒĄ─╗∙ĄA╣żū„Ż¼Ųõ║╦ą─ę¬³cį┌ė┌═©▀^ĒŚ─┐╚š│ŻĮøĀIöĄō■üĒī”ĒŚ─┐ŅA╦Ń═Ļ│╔Č╚▀MąąŅA┼ą/ŅAŠ»Ż¼ęįĘ└ų╣ĒŚ─┐Ī░═╗╚╗Ī▒│÷¼FśI┐āŽ┬╗¼ĪŻ

4Īó─┐ś╦╣▄└ĒŻ║┘Y«a╣▄└ĒĄ─▀^│╠╩ųČ╬Ż¼═©▀^ī”ĒŚ─┐╚š│ŻīÅ┼·īÅ║╦ĪóĒŚ─┐ŅA╦Ń═Ļ│╔▒O┐žĪóĒŚ─┐ųž┤¾ėŗäØ┬õīŹ▒OČĮŻ¼▒ŻūCĒŚ─┐ŅA╦Ń┬õīŹ═Ļ│╔ĪŻ

5Īó╩ął÷蹊┐Ż║┘Y«a╣▄└ĒŹÅ╬╗Ą─ča│õ╣żū„Ż¼═©▀^ī”╩ął÷║Ļė^┌ģä▌▒O┐žĪóī”╩ął÷ĖéŲĘĄ─▒O┐žüĒ×ķĒŚ─┐║═╣½╦ŠŅIī¦īė╠ß╣®øQ▓▀ų¦│ųĪŻ

┤╦Ū░MallŽ╚╔·Ą─īŻÖ┌ę▓ėą▀^ā╔Ų¬üĒūįäPĄ┬┘Y╣▄╣▄┼Ó╔·Ą─ĮøÜvĘųŽĒŻ¼ī”┘Y«a╣▄└ĒŹÅ╬╗Ą─Š▀¾w╣żū„║═░Ė└²ėą╦∙ĮķĮBŻ║

ĪČį┌äPĄ┬ū÷┘Y«a╣▄└Ē╩Ūį§śėę╗ĘN¾w“ׯ┐╬ęį┌╔╠śIĄž«a▀@ā╔─ĻĪĘ

ĪČą┬╔·ĀI | 2─Ļ3┤╬▌åŹÅŻ¼äPĄ┬┘Y╣▄Ą─ā╚═ŌęĢĮŪĪĘ

į┌īŹļH╣żū„ųąŻ¼┘Y«a╣▄└ĒŹÅ║═╔╠╣▄śIäš▓┐ķT║═ę╗ŠĆĒŚ─┐Č╦Ż¼ėą┤¾┴┐Ą─£Ž═©┬ōŽĄŻ¼ę▓═∙═∙į┌▀^│╠ųą«a╔·ųTČÓĘųŲńĪŻ├„├„Č╝╩Ū×ķ┴╦ĒŚ─┐║├Ż¼▀@ą®ĘųŲńėų╩Ū╚ń║╬ī¦ų┬Ą─Ż┐

┘Y╣▄┼c╔╠╣▄Ą─ęĢĮŪģ^äe

ī”ė┌┘Y«a╣▄└ĒüĒšfŻ¼ĒŚ─┐Ą─ĮøĀIųĖś╦╩Ūė╔╝╚Č©Ą─═Č┘Y╗žł¾┬╩═Ų╦ŃĄ├│÷Ż¼Č°ę╗ŠĆĒŚ─┐▓┘▒P╩ųŻ¼ŲõĮøĀI▀ē▌ŗ═∙═∙╩ŪÅ─ĒŚ─┐īŹļHĮøĀIöĄō■│÷░lŻ¼═Ųī¦╩Ūʱ─▄ē“═Ļ│╔«ö─ĻŅA╦ŃĪŻ

╗∙ė┌▓╗═¼Ą─ęĢĮŪŻ¼ę╗ŠĆ╔╠╣▄łFĻĀĄ─ų°č█³c╩Ū╚ń║╬╠ß╔²¼FėąĮøĀIųĖś╦Ż©┐═┴„ĪóõN╩█Īó│÷ūŌ┬╩Ż®üĒ═Ļ│╔«ö─ĻŅA╦ŃŻ¼Ą½ėąĢrļy├ŌĢ■×ķ┴╦═Ļ│╔«ö─ĻŅA╦ŃČ°═Ėų¦ĒŚ─┐╬┤üĒį÷ķL┐šķgĪŻČ°┘Y«a╣▄└ĒĮø└ĒätąĶę¬Å─ĒŚ─┐╚½▀^│╠╩šęµĮŪČ╚Ż¼╚źŲĮ║Ō«öŲ┌ŅA╦Ń═Ļ│╔┼c▀hŲ┌į÷ķLĄ─ĻPŽĄĪŻ

ę“┤╦┘Y╣▄▀ē▌ŗ┼c╔╠╣▄▀ē▌ŗŲõīŹø]ėąšlī”šlÕeŻ¼ā╔š▀š²║├ŽÓ╗źča│õŲĮ║ŌŻ¼╣▓═¼▒ŻūCĒŚ─┐ŠS│ųĮĪ┐ĄĄ─ĮøĀIĀŅæBĪŻ

å¢Ņ}═∙═∙│÷¼Fį┌┐╝║╦Č╦Ż║«ö─│ę╗ĒŚĪ░└¹į┌Ū¦Ū’Ī▒Ą─Ė─įņ╗“š▀┐šõüŻ¼▒ž╚╗ī¦ų┬«öŲ┌ųĖś╦Ą─¤oĘ©═Ļ│╔Ż¼└Ž░ÕĄ─░Õūė╩ŪʱĢ■┼─Ž“ę╗ŠĆłFĻĀŻ¼╩ŪʱĢ■ę“×ķ▀_│╔┬╩▓╗ūŃČ°äė╦¹éāĄ─¬äĮŻ┐

ė╚Ųõ╩Ū«öŽ┬╩ął÷ŁhŠ│ūā╗»╝ėäĪŻ¼ī¦ų┬ĒŚ─┐ŅA╦Ń═Ļ│╔Ą─ē║┴”ĘŪ│Ż┤¾Ż¼┘Y«a╣▄└ĒĮø└Ē▒Šæ¬įōŲĄĮĄūŠĆĪ░╩žķTåTĪ▒Ą─ū„ė├Ż¼▒ŻūCę╗ŠĆ╔╠╣▄łFĻĀį┌ĮøĀIČ╦łį│ųĪ░ķLŲ┌ų„┴xĪ▒ĪŻĄ½šµš²Ą─│▀Č╚Ż¼ŲõīŹ▀Ć╩Ūį┌└Ž░Õ╩ų└’ĪŻ

«ö╚╗Ż¼▀@ėų╗žĄĮ┴╦╬ęéāŪ░╬─╦∙šfŻ¼╬ęć°┴Ń╩█╔╠śIĄž«a┘Y▒Š╗»▓╗ūŃŻ¼Ī░└Ž░ÕęĢĮŪĪ▒═∙═∙╠µ┤·┴╦Ī░┘Y▒ŠęĢĮŪĪ▒Ą─įŁę“ųąĪŻ

ļSų°ąąśI▓╗öÓĄž╝ÜĘų║═░lš╣Ż¼ęį╝░Ž¹┘MŅÉ╗∙ĄAįO╩®REITsĄ─░ląą╔Ž╩ąŻ¼┘Y«a╣▄└ĒŹÅ╬╗Ą─Š═śIŲĮ┼_┼c░lš╣ÖCĢ■ę▓ėąą┬Ą─ÖCė÷│÷¼FĪŻ

┘Y«a╣▄└ĒŹÅ╬╗Ą─╬┤üĒš╣═¹

1ĪóREITs╗∙Į╣½╦Š

─┐Ū░ė╔ė┌ąąśIŽ┬ąąŻ¼é„ĮyĄž«aŽĄ╔╠╣▄╣½╦ŠĄ─┘Y«a╣▄└ĒŹÅ╬╗ėą╦∙═╦│▒Ż¼Ą½Ž¹┘MŅÉ╗∙ĄAįO╩®REITsĄ─│╔╣”╔Ž╩ąŻ¼╩╣Ą├Ė„┤¾╗∙Į╣½╦Š×ķ┴╦ū÷║├REITs░ląą║¾╗∙Į╣▄└Ē╚╦Ą─ĮŪ╔½Ż¼ķ_╩╝ī”ė┌┘Y«a╣▄└ĒŅÉŹÅ╬╗ėąę╗Č©Ą─ąĶŪ¾ĪŻ

¼Fęč░lą═Ž¹┘MŅÉ╗∙ĄAįO╩®reitsŻ©┘Å╬’ųąą─Ż®Ąūīė┘Y«a┼c╗∙Į╣▄└Ē╚╦ŪÕå╬

▀@ŅÉŹÅ╬╗ė╔ė┌╗∙Į╣▄└Ē╚╦▒Š╔ĒĄ─║ŽęÄąįę¬Ū¾Ż¼ąĶę¬╗∙ĮĮø└Ēėą5─Ļęį╔ŽŽÓĻPąąśIÅ─śIĮø“ׯ¼Ą½ėųė╔ė┌╗∙Į╣½╦ŠĄ─Į╚┌ąąśI▒│Š░Ż¼╦∙ęįī”Ą┌ę╗īWÜvę¬Ū¾▌^Ė▀Ż¼ŪęĖ³Ų½Ž“ėąĮ╚┌┼cžöäš▒│Š░Ą─║“▀x╚╦ĪŻ

Č°į┌╣żū„┬Üž¤ĘĮ├µŻ¼╗∙ĮĮø└Ē│²┴╦│ŻęÄĄ─═Č┘Y╚╦╣▄└ĒĪóŅA╦Ń╣▄└Ē║═ĮøĀI╣▄└Ē═ŌŻ¼▀ĆąĶę¬ī”╔Ž╩ą┘Y«a▀Mąą╩ąųĄ╣▄└ĒĪŻ

ĒŚ─┐ŅA╦Ń┼cĮøĀI╣▄└ĒĘĮ├µŻ¼╗∙ĮĮø└Ēų„ę¬╩Ū═©▀^īÅ┼·║═┬Ā╚Īį┬Č╚ģRł¾üĒ═Ļ│╔Ż¼ĻPūó³c╝»ųąį┌ĒŚ─┐▓┘ū„║ŽęÄąį┼cŅA╦ŃųĖś╦═Ļ│╔Č╚Ą─▒OČĮ╔ŽĪŻ

ę“×ķąĶę¬╝ā┐┐īÅ┼·üĒ▀Mąą╣▄└ĒŻ¼╦∙ęįę▓Ė³┐╝“×╗∙ĮĮø└Ēī”ĮøĀIäėū„║Ž└ĒąįĄ─┼ąöÓĪŻļm╚╗¼FļAČ╬╗∙Įī”Į╚┌┼cžöäš▒│Š░Ą─║“▀x╚╦Ė³ŪÓ▓AŻ¼Ą½║¾└mļSų°REITs░ląą┴┐į÷┤¾Ż¼Š▀éõĮøĀIĘų╬÷─▄┴”║═¼Fł÷╣▄└ĒĮø“ץ─╔╠╣▄╚╦ę▓Ģ■Š▀éõę╗Č©Ą─ÖCĢ■ĪŻ

2Īó╔╠╣▄╣½╦Š

ŅAėŗ║¾└mļSų°Ž¹┘MŅÉ╗∙ĄAįO╩®REITs░ląą┴┐į÷╝ėŻ¼×ķ┴╦▒Ńė┌╔╠╣▄╣½╦Šā╚▓┐▀Mąą╔Ž╩ąĒŚ─┐Ą─┘Y«a╣▄└ĒŻ¼═¼Ģrī”Įė┘YĘĮ╗“╗∙Į╣½╦ŠŻ¼ŽÓą┼įŁėąĄ─┘Y«a╣▄└ĒŹÅ╬╗ę╗Č©īóĢ■▒╗ųžą┬åóė├Ż¼▓óŪęĖ³×ķīŻśI╗»ĪŻĄ½▀@éĆų▄Ų┌┐╔─▄Ģ■į┌╬┤üĒ3-5─Ļ╗“Ė³Š├ų«║¾ĪŻ

3Īó┘Y«a╣▄└Ē╣½╦Š

▀hŲ┌╬┤üĒŻ¼ļSų°š¹éĆąąśIĖ▀Č╚┘Y▒Š╗»║¾Ż¼┴Ń╩█ŅÉ╔╠śIĄž«aīó╗žÜw▒Š╔ĒÅŖĮ╚┌┘Y▒Šų„ī¦Ą─▀ē▌ŗųąŻ¼ī├Ģrīó│÷¼Fšµš²Ą─┘Y«a╣▄└Ē╣½╦ŠĪŻ

▀@ŅÉ╣½╦Š┐╔─▄╩Ū▒Š┤╬Ąž«a║«Č¼┤µ╗ŅŽ┬üĒĄ──│ą®Ąž«a┤¾„{Ż¼ę▓┐╔─▄╩Ūę└┐┐▀@┤╬║«Č¼ū÷▓╗┴╝┘Y«aŲ╝ęĄ─ą┬┼d╣½╦ŠĪŻī”ė┌▀@ŅÉĖ▀Č╚┘Y▒Š╗»▀\ū„Ą─┘Y╣▄ŅÉŲ¾śIŻ¼┘Y╣▄ŹÅ╬╗īó│╔×ķ▒ž▓╗┐╔╔┘Ą─ę╗ŁhĪŻ

║┌╩»╝»łFŻ¼╚½Ū“ūŅ┤¾Ą─┴ĒŅÉ═Č┘Y┼c┘Y«a╣▄└ĒÖCśŗų«ę╗

ĮYšZ

Ū¦║¶╚fåŠŻ¼Ž¹┘MŅÉ╗∙ĄAįO╩®REITsį┌2024─ĻĮKė┌│╔╣”╔Ž╩ąŻ¼▀@▒Šįō╩Ū╔╠śIĄž«a╚╦Üg║¶ų°ėŁüĒ┤║╠ņĄ─Ģr┐╠Ż¼Ą½╚f╚fø]ŽļĄĮ▀@éĆ┤║╠ņģs¤o▒╚Ą─╩ÆŚl║═║«└õĪŻ

░ķļSų°Ąž«aŽ┬ąąĪóŽ¹┘MĮĄ╝ē║═ąąśIā╚ŠĒŻ¼┴Ń╩█ŅÉ╔╠śIĄž«aš²į┌ĮøÜv▀^╚źŪ░╦∙╬┤ėąĄ─┐╝“×ĪŻ

Ą½╬ęę└┼fŽÓą┼Ż¼ļSų°REITsī”Ī░═Č╚┌╣▄═╦Ī▒ Ą─╚½µ£Śl┤“═©Ż¼╔╠śIĄž«aąąśIĮKīó╗žÜw└Ēąį▓óĖ³╝ėĄ─│╔╩ņĘĆĮĪĪŻ

įĮ╩Ū║«└õĄ─┤║╠ņįĮĢ■ėŁüĒ╬Õ▓╩░▀ö╠Ą─╩óŽ─Ż¼Ą╚┤²ā׹Ń╔╠śI╚╦Ą─Ż¼ę╗Č©╩Ūę╗éĆĖ³╝ė╣Ō├„Ą─╬┤üĒĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį