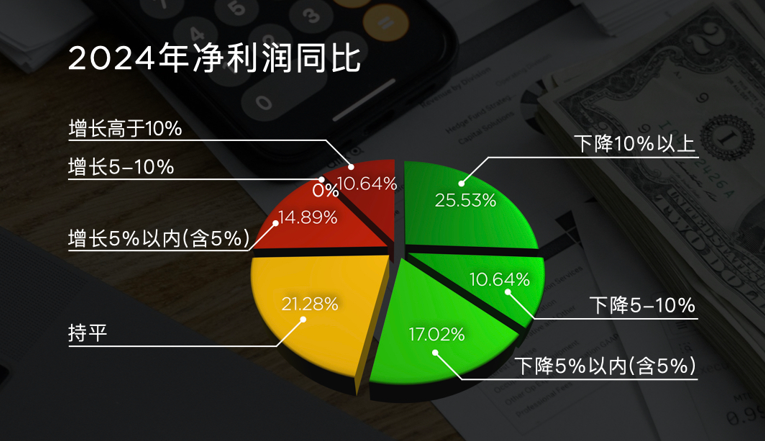

Į³6│╔│¼╩ąŲ¾śI2024─ĻõN╩█┐éŅ~═¼▒╚│÷¼FŽ┬ĮĄ

1į┬20╚šŻ¼ųąć°▀BµiĮøĀIģfĢ■░l▓╝ĪČ2024─Ļųąć°▀Bµi│¼╩ą░lš╣ŪķørĖ┼ė[ĪĘŻ¼2024─Ļ▀Bµi│¼╩ąąąśI├µ┼R▌^┤¾Ą─░lš╣ē║┴”ĪŻ│²üĒ┐═öĄ═ŌŻ¼Ųõ╦¹ĻPµIųĖś╦īŹ¼F═¼▒╚į÷ķLĄ─Ų¾śIš╝▒╚▓╗ĄĮ░ļöĄŻ¼Ž“║├Ą─┌ģä▌▓╗├„’@ĪŻ

Ą½į┌┤╦ŁhŠ│Ž┬Ż¼║■▒▒č┼╦╣ĪóÅV¢|╝╬śsĪó║ė─Ž┤¾ÅłĪó▒▒Š®╚A╣┌Īó░▓╗š╝tĖ«Īó╣■Ā¢×Iųąčļ╝tĄ╚ģ^ė“Ų¾śI╚į▒Ż│ųį÷ķLŻ¼▒Ē¼F▌^×ķ═╗│÷ĪŻ

2025─ĻŻ¼š¹¾wąąśIĄ─░lš╣æ┬įķ_╩╝Ęų╗»Ż¼▓┐ĘųŲ¾śIÅ─╚ź─ĻĄ─╔ŅĖ¹ģ^ė“╩ął÷öUÅłæ┬į▐DŽ“ņ¢╣╠¼Fėą╩ął÷Ą─ŲĮĘĆ░lš╣ĪŻ

ę╗ĪóŲ¾śIõN╩█┐éŅ~

ō■ŽżŻ¼▒Š┤╬š{▓ķėąą¦śė▒Š╣▓47╝ę│¼╩ąŲ¾śIŻ¼ōĒėą1╚fČÓ╝ęķTĄĻŻ¼─ĻČ╚┐éõN╩█Ņ~Į³3000ā|į¬ĪŻ

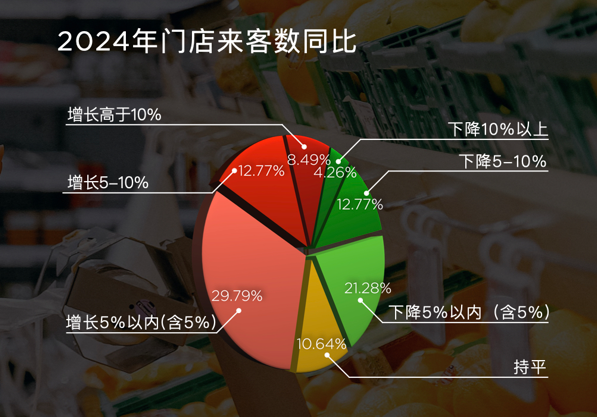

ŲõųąŻ¼▓╗ĄĮ4│╔Ą─│¼╩ąõN╩█┐éŅ~═¼▒╚īŹ¼Fį÷ķLŻ¼ų„ę¬üĒūįĮøĀI─▄┴”Ą─╠ß╔²ĪŻ

2024─ĻŻ¼38.2%Ą─│¼╩ąŲ¾śIõN╩█┐éŅ~═¼▒╚īŹ¼Fį÷ķLŻ¼Ųõųą┤¾ČÓķTĄĻ┐éöĄ▓ó¤oį÷╝ėĪŻ57.4%Ą─Ų¾śIõN╩█┐éŅ~═¼▒╚│÷¼FŽ┬ĮĄĪŻŽÓ▌^ė┌2023─ĻŻ¼ąąśIš¹¾w╗ž┼»Ą─┌ģä▌╚į▓╗├„’@ĪŻ

Č■Īó┐╔▒╚ķTĄĻõN╩█

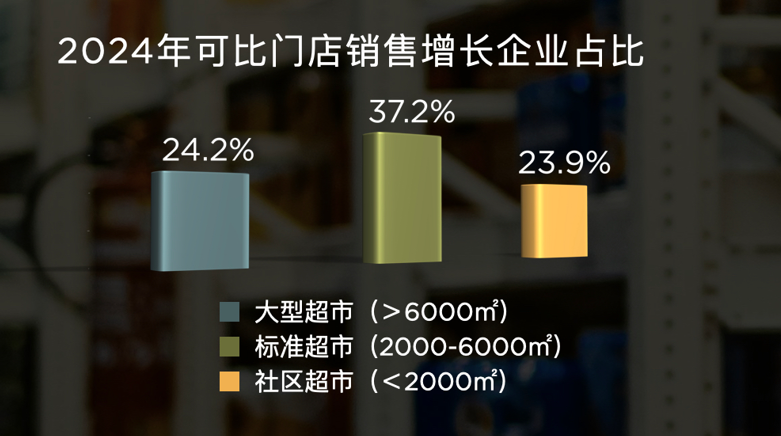

ś╦£╩│¼╩ąõN╩█▒Ē¼F┬į║├ė┌┤¾ą═│¼╩ą╝░╔ńģ^│¼╩ąĪŻ

┤¾ą═│¼╩ą(6000m²ęį╔Ž)Īóś╦£╩│¼╩ą(2000-6000m²)Īó╔ńģ^│¼╩ą(2000m²ęįŽ┬)╚²éĆĄĻą══¼▒╚õN╩█▒Ē¼F┼c┐é¾wõN╩█╗∙▒Š▒Ż│ųę╗ų┬Ż╗27%Ą─Ų¾śI╚²éĆĄĻą═Š∙į÷ķLŻ╗46%Ą─Ų¾śI╚²éĆĄĻą═Š∙Ž┬ĮĄŻ¼▒Ē├„Ų¾śIūį╔ĒĄ─ĮøĀI─▄┴”š╝ų„ī¦ę“╦žĪŻ

2024─ĻŻ¼24.2%┤¾ą═│¼╩ąĪó37.2%ś╦£╩│¼╩ąĪó23.9%╔ńģ^│¼╩ąĄ─┐╔▒╚ķTĄĻõN╩█═¼▒╚×ķš²Ż¼ś╦│¼ķTĄĻ▒Ē¼F╔į║├ĪŻ

╚²ĪóŲ¾śIā¶└¹ØÖ

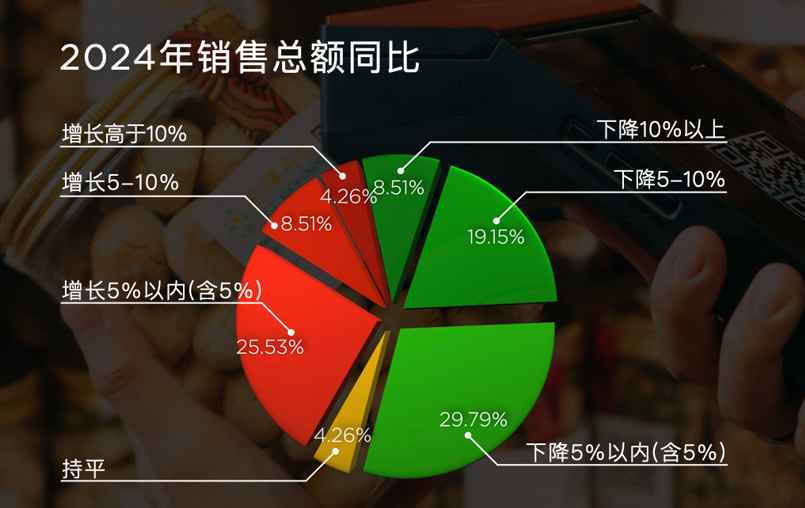

į÷╩š▓╗į÷└¹Ą─¼FŽ¾▌^×ķ═╗│÷Ż¼āH╦─Ęųų«ę╗Ą─│¼╩ąā¶└¹ØÖ═¼▒╚š²į÷ķLĪŻ

2024─ĻŻ¼25.5%│¼╩ąŲ¾śIā¶└¹═¼▒╚į÷ķLŻ¼į÷ķLĄ─│¼╩ąųą58%Ą─į÷Ę∙Ą═ė┌5%ĪŻ53.2%Ą─│¼╩ąā¶└¹═¼▒╚Ž┬ĮĄŻ¼Ž┬ĮĄĄ─│¼╩ąųąĮ³░ļ▒╚└²ĮĄĘ∙┤¾ė┌10%ĪŻ

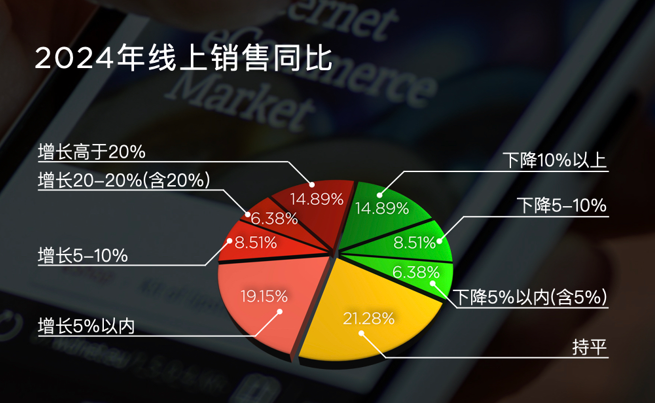

õN╩█Ņ~į÷ķLĄ─Ų¾śIųąŻ¼╚²Ęųų«Č■Ą─Ų¾śI└¹ØÖ╬┤═¼▓Įį÷ķLĪŻ

╦─Īó═žĄĻŪķør

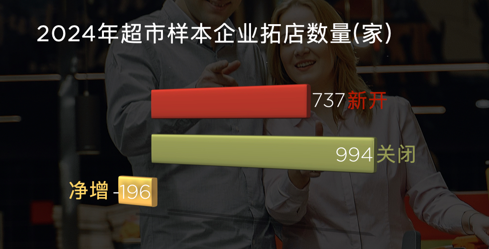

śė▒Š│¼╩ąķTĄĻ┐éöĄ╩š┐s╝s1.8%Ż¼āH3│╔Ų¾śIķTĄĻā¶į÷╝ėĪŻ

2024─ĻŻ¼28.3%Ą─│¼╩ąķTĄĻā¶į÷╝ėĪŻśė▒ŠŲ¾śI╣▓ą┬ķ_ķTĄĻ737╝ęŻ¼ĻPķ]ķTĄĻ994╝ęŻ¼ā¶į÷ķTĄĻ-196╝ęĪŻ░┤ššśė▒Š┐éöĄ═Ų╦ŃŻ¼ąąśIš¹¾wķTĄĻ╩š┐s┬╩╝s1.8%Ż¼Ę┤ė││÷ąąśIš¹¾wī”ė┌╠ØōpķTĄĻĄ─╠Äų├▌^×ķ╣¹öÓĪŻ

ŲõųąŻ¼Š┼│╔Ą─ķ_ĄĻ║═ķ]ĄĻČ╝╩Ū2000ŲĮęįŽ┬Ą─ķTĄĻŻ¼▀@┼cąĪą═╔ńģ^śIæBš{š¹▌^×ķņ`╗ŅėąĻPĪŻ

╬ÕĪóķTĄĻüĒ┐═öĄ

░ļöĄŲ¾śIüĒ┐═öĄ╔ŽØqŻ¼▌^╚ź─Ļ┬įėą║├▐DĪŻ

51.1%Ą─│¼╩ąŲ¾śIīŹ¾wķTĄĻüĒ┐═öĄ═¼▒╚į÷╝ėŻ¼38.3%═¼▒╚Ž┬ĮĄĪŻŲõųą╦─│╔Ų¾śIüĒ┐═öĄį÷╝ė╬┤ĦäėõN╩█Ņ~╠ßĖ▀Ż¼▒Ē├„▀@▓┐ĘųŲ¾śIĄ─┐═å╬ārį┌Ž┬ĮĄĪŻ

┴∙ĪóŠĆ╔ŽõN╩█

│¼╩ąŠĆ╔ŽśI䚎Ó▌^ė┌┐éõN╩█═¼▒╚▒Ē¼F▌^║├ĪŻ

48.9%Ą─│¼╩ąŲ¾śIŠĆ╔ŽõN╩█═¼▒╚į÷ķLŻ¼Ųõųą╚²│╔Ą─Ų¾śI╚į▒Ż│ų20%ęį╔ŽĄ─Ė▀į÷ķLŻ¼╝»ųąį┌Č■╚²ŠĆ╩ął÷š²į┌▐Dą═Ą─│¼╩ąŲ¾śIĪŻ

Ų▀Īó│¼╩ąš{Ė─

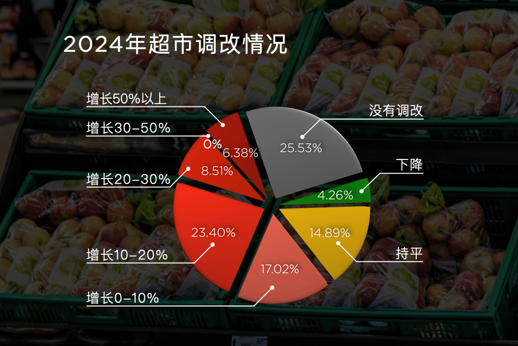

╦─Ęųų«╚²Ą─│¼╩ąŲ¾śIćLįćš{Ė─▓ó╚ĪĄ├┴╦į÷ķLŻ¼š{Ė─│╔ą¦│§’@ĪŻ

į┌▒Š─ĻČ╚ąąśIĻPūóĄ─¤ß³cų«Ž┬Ż¼╦─Ęųų«╚²Ą─śė▒Š│¼╩ą▀Mąą┴╦š{Ė─Ż¼Ųõųą75%╚ĪĄ├┴╦į÷ķLŻ¼į÷Ę∙ų„ę¬╝»ųąį┌20%ęįā╚Ż¼éĆäeš{Ė─ķTĄĻį÷ķL│¼▀^50%ĪŻ

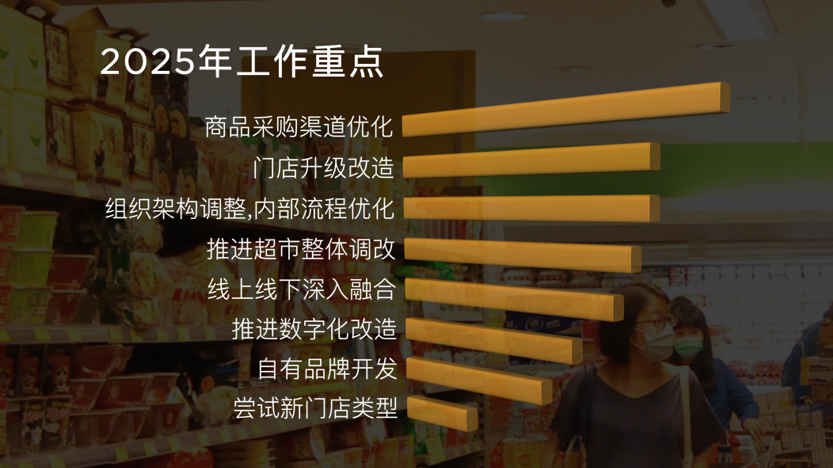

░╦Īó2025š¹¾w░lš╣æ┬į

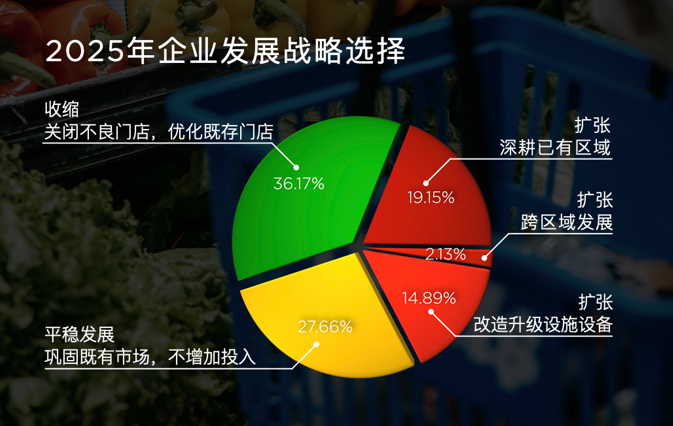

Ų¾śI░lš╣æ┬įķ_╩╝Ęų╗»Ż¼öUÅłęŌįĖĮĄĄ═Ż¼┐ńģ^ė“░lš╣╗∙▒Š═Ż£■ĪŻ

Ė„ėą36.2%Ą─Ų¾śI▀xō±öUÅłæ┬į║═╩š┐sæ┬įĪŻöUÅłæ┬į░³└©╔ŅĖ¹ęčėąģ^ė“ĪóĖ─įņ╔²╝ēįO╩®įOéõĪó┐ńģ^ė“░lš╣Ą╚Ż¼Ųõųą┐ńģ^ė“Ą─öUÅłš╝▒╚ūŅąĪŻ¼āH2.1%ĪŻ╩š┐sæ┬į░³└©ĻPķ]▓╗┴╝ķTĄĻ║═ā×╗»╝╚┤µķTĄĻĪŻ27.7%Ą─Ų¾śI▀xō±ņ¢╣╠╝╚ėą╩ął÷Ą─ŲĮĘĆ░lš╣▓▀┬įĪŻŽÓ▌^2024─ĻŻ¼öUÅłęŌįĖ├„’@ĮĄĄ═ĪŻ

Š┼Īó2025│¼╩ą╣żū„ųž³c

▓╔┘Å─Ż╩ĮūāĖ’ĪóĮM┐ŚśIäš┴„│╠ā×╗»║═ķTĄĻ▀\ĀI┘|┴┐╠ß╔²×ķ2025─Ļ╣żū„ų„▌SĪŻ

Į³9│╔Ą─│¼╩ą▀xō±┴╦╔╠ŲĘ▓╔┘Å─Ż╩ĮūāĖ’×ķ2025─ĻĄ─ųž³c╣żū„Ż¼¾w¼F│÷│¼╩ąąąśIī”Ė─ūā║═ā×╗»é„ĮyĮøõN─Ż╩ĮüĒ┤“įņ╔╠ŲĘ┴”Ą─╣▓ūRĪŻ

7│╔│¼╩ąę▓▀xō±┴╦ĮM┐Ś╝▄śŗš{š¹║═ā╚▓┐┴„│╠ā×╗»üĒæ¬ī”─Ż╩Įūā╗»Ż¼ķTĄĻ╔²╝ēĖ─įņĪóĘ■äš╝░ŁhŠ│Ą─╠ß╔²ę▓╩Ū┴Ēę╗ĒŚČÓöĄŲ¾śIĄ─▀xō±Ż¼Č°ą┬ķTĄĻŅÉą═║═ą┬śIæBĄ─ćLįćĄ╚ķ_═žąą×ķĻPūó▌^╔┘ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį