▒®Øq10▒Č▒│║¾Ż¼└Žõü³SĮĄ─žöäš(w©┤)ę╔įŲ

│÷ŲĘ/╩ąųĄė^▓ņ

ū½╬─/ąĪ└Ņ’wĄČ

░ķļSć°ļHĮār│ų└m(x©┤)ū▀Ė▀Ż¼ČÓ╝ę└Žõü³SĮŠĆŽ┬ķTĄĻ▒╗▒¼│÷¼F(xi©żn)┼┼ĻĀ3ąĪĢręį╔ŽĄ─╩óørĪŻ

┼c┤╦═¼ĢrŻ¼└Žõü³SĮį┌┘Y▒Š╩ął÷═¼śė▒╗Ī░»éōīĪ▒Ż¼Į³Ų┌üĒ▓╗öÓ╦óą┬Üv╩Ęą┬Ė▀ĪŻ╔Ž╩ąĮ³8éĆį┬Ż¼╣╔ār▒®Øq│¼▀^10▒ČŻ¼┐é╩ąųĄ’j╔²│¼800ā|Ė█į¬Ż¼ęč│╔×ķųąć°╩ąųĄūŅ┤¾Ą─³SĮųķīÜ╔╠ĪŻ▀@╩Ū╩ął÷ārųĄ░l(f©Ī)¼F(xi©żn)Ż¼▀Ć╩Ūįąė²ėųę╗ł÷│¼╝ē┘Y▒Š┼▌─ŁŻ┐

01

žöäš(w©┤)Ė▀į÷ę╔įŲ

2024─ĻŻ¼ć°ļHĮāräō(chu©żng)Ž┬40┤╬ą┬Ė▀ĪŻ┼cų«ą╬│╔§r├„ī”▒╚Ą─╩ŪŻ¼ųąć°╩ął÷Ą─Į’ŚąĶŪ¾ģs│÷¼F(xi©żn)┴╦’@ų°Ž┬ĮĄŻ¼═¼▒╚ĮĄĘ∙Ė▀▀_24%ĪŻ┼c┤╦═¼ĢrŻ¼ų▄┤¾ĖŻĪó└Ž°PŽķĪóų▄╔·╔·Ą╚śI(y©©)ā╚(n©©i)ų„┴”³SĮųķīÜŲĘ┼Ųį┌╔Ž░ļ─ĻŠ∙│÷¼F(xi©żn)ļp╬╗öĄ(sh©┤)žōį÷ķLĪŻ

╚╗Č°Ż¼└Žõü³SĮģs┴Ņ╚╦ęŌ═ŌĄ─▒Ż│ų│¼Ė▀╦┘į÷ķLĪŻō■(j©┤)śI(y©©)┐āŅA(y©┤)Ėµ┼¹┬ČŻ¼2024─ĻŻ¼╣½╦ŠīŹ¼F(xi©żn)ā¶└¹ØÖ14-15ā|į¬Ż¼═¼▒╚į÷ķL236%-260%ĪŻ

└Žõü³SĮ┼c═¼ąą┤¾ŽÓÅĮ═źĄ─│¼Ė▀śI(y©©)┐ā▒Ē¼F(xi©żn)Ż¼ģs▒╗▓╗╔┘═Č┘Yš▀┘|(zh©¼)ę╔ė»└¹┘|(zh©¼)┴┐▓╗╝čĪŻ┤╦═ŌŻ¼╗óąßŲņŽ┬├Ņ═ČAPPę▓į°░l(f©Ī)╬─ßśī”└Žõü³SĮĄ─žöäš(w©┤)å¢Ņ}░l(f©Ī)│÷▀^┘|(zh©¼)ę╔ĪŻ

ę╗ĘĮ├µŻ¼└Žõü³SĮæ¬(y©®ng)╩š┐ŅĒŚ│ų└m(x©┤)┼“├øĪŻĮžų╣2024╔Ž░ļ─ĻŻ¼╣½╦Šæ¬(y©®ng)╩š┐ŅĒŚ║Žėŗ×ķ4.74ā|į¬Ż¼═¼▒╚┤¾į÷132%ĪŻ┤╦═ŌŻ¼2023─ĻŻ¼ęč┤¾Ę∙į÷ķL217%ĪŻę¬ų¬Ą└Ż¼└Žõü³SĮ╚½▓┐×ķų▒ĀIĄĻŻ¼«a(ch©Żn)ŲĘų▒├µÅV┤¾Ž¹┘Mš▀Ż¼ī┘ė┌Ī░ę╗╩ųĮ╗ÕXę╗╩ųĮ╗žøĪ▒─Ż╩ĮŻ¼æ¬(y©®ng)╩š┘~┐ŅöĄ(sh©┤)Ņ~║▄ąĪ▓┼Ę¹║Ž│Ż└ĒĪŻ

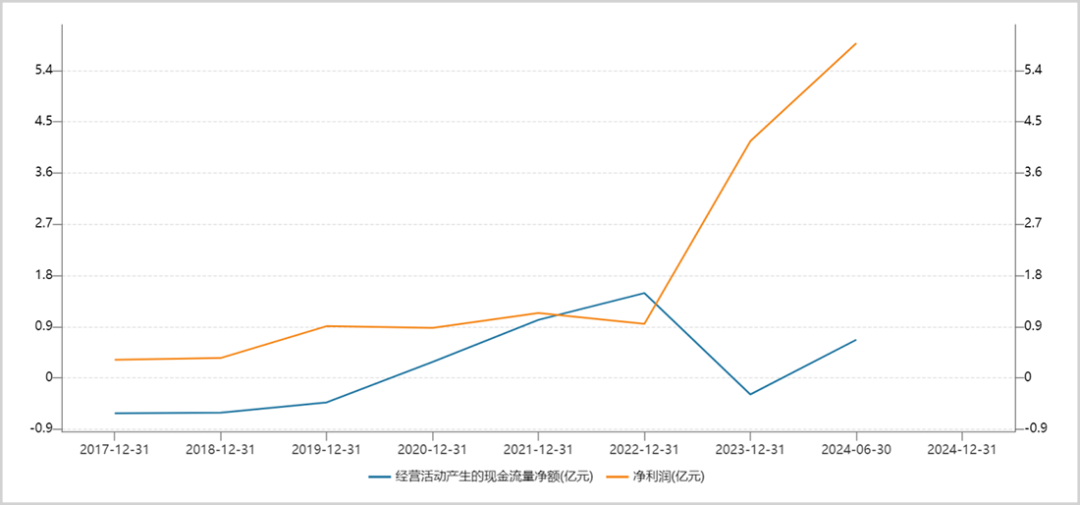

┴Ēę╗ĘĮ├µŻ¼└Žõü³SĮĄ─Įø(j©®ng)ĀI¼F(xi©żn)Į┴„┼cā¶└¹ØÖ▒Ē¼F(xi©żn)▓ó▓╗Ųź┼õĪŻ2017-2019─ĻŻ¼╣½╦Šā¶└¹ØÖÅ─0.32ā|į¬į÷ķLų┴0.91ā|į¬Ż¼Č°Įø(j©®ng)ĀI¼F(xi©żn)Į┴„ā¶Ņ~│ų└m(x©┤)×ķžōĪŻĄĮ2023─ĻŻ¼Įø(j©®ng)ĀI¼F(xi©żn)Į┴„ā¶Ņ~į┘Č╚▐D(zhu©Żn)žōŻ¼×ķ-0.29ā|į¬Ż¼Č°═¼Ų┌ā¶└¹ØÖĖ▀▀_4.16ā|į¬ĪŻ2024─Ļ╔Ž░ļ─ĻŻ¼įōöĄ(sh©┤)ō■(j©┤)×ķ0.67ā|į¬Ż¼Č°ā¶└¹ØÖĖ▀▀_5.88ā|į¬ĪŻ

└Žõü³SĮ¼F(xi©żn)Į┴„┼cā¶└¹ØÖķLŲ┌▒│ļxŻ¼üĒį┤Ż║Wind

Š┐ŲõįŁę“Ż¼╣½╦Šæ¬(y©®ng)╩š┘~┐Ņęį╝░┤µžøĖ▀Ų¾ī¦(d©Żo)ų┬┴╦Ųõ¼F(xi©żn)Įā¶┴„╚ļŅ~’@ų°Ą═ė┌ā¶└¹ØÖĪŻŲõųąŻ¼ūŅą┬┤µžø×ķ21ā|į¬Ż¼═¼▒╚į÷ķL119%Ż¼š╝ĀI╩š▒╚ųžĖ▀▀_60%ĪŻ

ŲõīŹ╔ŽŻ¼└Žõü³SĮį┌Ė█╣╔╔Ž╩ąų«Ū░Ż¼į°į┌A╣╔ā╔Č╚╔Ž╩ąā╔┤╬╩▄┤ņ▒╗ʱŻ¼ų„ę¬įŁę“┐╔─▄╔µ╝░ĻP(gu©Īn)┬ō(li©ón)Į╗ęū║ŽęÄ(gu©®)ąį┤µę╔Īóžöäš(w©┤)öĄ(sh©┤)ō■(j©┤)▒Ē¼F(xi©żn)┼cąąśI(y©©)▒│ļxĪóā╚(n©©i)▓┐┐žųŲ╚▒Ž▌Ą╚å¢Ņ}ĪŻ

02

┐±Üg╩óčń┼cļ[æn

▀^╚źÄū─ĻŻ¼└Žõü³SĮśI(y©©)┐āīŹ¼F(xi©żn)┴╦─µä▌Ė▀į÷ķLĪŻĖ³ųĄĄ├ĻP(gu©Īn)ūóĄ─╩ŪŻ¼╬┤üĒŲõĖ▀│╔ķLąį─▄ʱčė└m(x©┤)ĪŻ

Å─ĄĻą¦┐┤Ż¼Å─2025ķ_╩╝Ė▀Ų║ą¦ķTĄĻīóĻæ└m(x©┤)▀M╚ļ│╔╩ņŲ┌Ż¼å╬ĄĻĄĻą¦═¼▒╚į÷╦┘╗“Ģ■┤¾Ę∙Ę┼ŠÅĪŻ

2023─Ļ╝░2024H1Ż¼└Žõü³SĮå╬ĄĻĄĻą¦═¼▒╚į÷╦┘ĘųäeĖ▀▀_115%Īó104.2%ĪŻ▀@į┤ė┌Į’Ś«a(ch©Żn)ŲĘĄ─Ī░┴┐ār²R╔²Ī▒ĪŻ

ę╗ĘĮ├µŻ¼└Žõü³SĮ2023─ĻĢ■åT┐éöĄ(sh©┤)×ķ9.3╚f╚╦Ż¼═¼▒╚į÷ķL131%ĪŻŲõųąŻ¼─ĻŽ¹┘M▓╗│¼5╚fį¬Ą─Ģ■åTš╝▒╚87.5%Ż¼Ž¹┘M│¼5╚fį¬Ą─Ģ■åTš╝▒╚12.5%ĪŻĄĮ2024─Ļ╔Ž░ļ─ĻŻ¼╣½╦ŠĢ■åT╚╦öĄ(sh©┤)ęč▀_27.5╚f╚╦ĪŻ▓╗▀^Ż¼╚½ć°ūŅą┬ķTĄĻöĄ(sh©┤)┴┐āH37╝ęŻ¼╚╦╚║▌Ś╔õĘČć·ŽÓī”ėąŽ▐Ż¼Ģ■åTį÷╦┘¤oĘ©▒Ż│ų│ų└m(x©┤)Ė▀╦┘į÷ķLĪŻ

┴Ēę╗ĘĮ├µŻ¼└Žõü³SĮę“ĮārĄ╚įŁ▓─┴ŽārĖ±│ų└m(x©┤)╔ŽØqČ°Äū║§├┐─ĻČ╝Ģ■╠ßārŻ¼Ūę╠ßārĘ∙Č╚│¼įĮ┤¾▒PĮārØqĘ∙ĪŻ▀@į┌ę╗Č©│╠Č╚╔Ž└¹║├å╬ĄĻĄĻą¦ĪŻ

▓╗▀^Ż¼└Žõü³SĮĪ░┴┐ār²R╔²Ī▒æB(t©żi)ä▌į┌▀^═∙ā╔─ĻĄ├ęį│õĘųßīĘ┼Ż¼å╬ĄĻ╩š╚ļį┌2024─Ļ╔Ž░ļ─ĻęčĮø(j©®ng)│¼▀^1ā|į¬Ż¼╬┤üĒĄĻą¦į÷╦┘īó▓╗┐╔▒▄├Ō│÷¼F(xi©żn)┤¾Ę∙Ž┬╗¼ĪŻ▀@└’į«ę²╚A╬„ūC╚»śĘė^ŅA(y©┤)Ų┌Ż¼2025-2026─ĻŻ¼└Žõü³SĮĄĻą¦═¼▒╚į÷╦┘Ęųäe×ķ16%Īó13%ĪŻ

Å─ķ_ĄĻöĄ(sh©┤)┴┐┐┤Ż¼└Žõü³SĮĄ─╣Ø(ji©”)ūÓę╗ų▒▌^×ķ┐╦ųŲĪŻ2021-2024─ĻŻ¼└Žõü³SĮĄĻ├µöĄ(sh©┤)┴┐×ķ22╝ęĪó27╝ęĪó30╝ęĪó37╝ęĪŻ═¼ĢrŻ¼╣½╦Š▀Ć╩▄ųŲė┌¼F(xi©żn)Į┴„▓╗╝čęį╝░ā×(y©Łu)┘|(zh©¼)╔╠śI(y©©)ĄžČ╬ĖéĀÄ╝ż┴ęĄ╚ŠC║Žę“╦žŻ¼├┐─ĻöUÅł╦┘Č╚┤¾Ė┼┬╩ę└╚╗Ģ■║▄ŠÅ┬²ĪŻ

Å─ĄĻą¦ęį╝░ķ_ĄĻ╣Ø(ji©”)ūÓ┐┤Ż¼└Žõü³SĮ╬┤üĒĖ▀į÷ķLĄ─╗∙ĄA(ch©│)▓ó▓╗└╬╣╠ĪŻę“┤╦Ż¼┘Y▒Š╩ął÷ī”ė┌Ųõ╬┤üĒśI(y©©)┐ā▒®į÷╝░│ų└m(x©┤)ąį┐╔─▄▀^ė┌┐║Ŗ^┴╦ĪŻ

į┌╩ąųĄė^▓ņ┐┤üĒŻ¼│²┴╦śI(y©©)┐āśĘė^ŅA(y©┤)Ų┌═ŌŻ¼└Žõü³SĮ▒╗»é│┤▀Ćėą┘YĮ├µ“ī(q©▒)äėę“╦žŻ¼╝┤┴„═©╣╔▒ŠŽÓī”▌^╔┘Ż¼▒╗─ŽŽ┬┘YĮśOų┬?li©ón)ī╗IĪó▒¦łFĪŻ

╗žŅÖ┘Y▒Š╩ął÷▒Ē¼F(xi©żn)Ż¼└Žõü³SĮ│¼10▒ČØqĘ∙Ż¼ų„ę¬╩Ūį┌2024─Ļ9į┬10╚š╝░ęį║¾ĢrķgČ╬žĢ½IĄ─ĪŻ▀@š²║├×ķ╣½╦Š▀M╚ļ£¹╔ŅĖ█═©Ą─Ģrķg³cĪŻę╗Įø(j©®ng)ķ_═©Ż¼─ŽŽ┬┘YĮš╝┐é╣╔▒Š│ų╣╔▒╚└²Å─0ę╗┬Ę’j╔²ų┴ūŅą┬Ą─11.56%Ż©Įžų┴2į┬24╚šŻ®ĪŻ

└Žõü³SĮ╣╔ārū▀ä▌łDŻ¼üĒį┤Ż║Wind

ųĄĄ├ūóęŌĄ─╩ŪŻ¼Įžų┴2024─Ļ6į┬─®Ż¼└Žõü³SĮŪ░9┤¾╣╔¢|│ų╣╔┐éöĄ(sh©┤)Ė▀▀_1.33ā|╣╔Ż¼š╝┐é╣╔▒Š▒╚└²ęč▀_ĄĮ┴╦80%ū¾ėęĪŻ┐╔ęŖŻ¼─▄ē“į┌╩ął÷╔Žšµš²┴„═©Ą─╣╔▒ŠŽÓī”▌^╔┘Ż¼└¹ė┌─ŽŽ┬┘YĮŻ¼ė╚Ųõ╩Ūė╬┘Y»é┐±│┤ū„ĪŻ

Įžų┴2į┬24╚šŻ¼└Žõü³SĮūŅą┬PEęčĖ▀▀_101▒ČŻ¼▌^╔Ž╩ąų«│§Ą─25▒Čš¹š¹╠ß╔²┴╦300%ĪŻ┼c═¼ąąī”▒╚┐┤Ż¼ų▄┤¾ĖŻĪó└Ž°PŽķĪóų▄╔·╔·PEāH×ķ17.97▒ČĪó13.34▒ČĪó6.33▒ČĪŻ

ę“┤╦┐╔ęŖŻ¼└Žõü³SĮęčĮø(j©®ng)│÷¼F(xi©żn)▌^×ķć└ųžĄ─╣└ųĄ┼▌─ŁŻ¼┼c2021─Ļ2į┬Ųš▒ķĮ³100▒ČPEĄ─╗ź┬ō(li©ón)ŠW(w©Żng)┤¾ÅSėąÄūĘųŽÓ╦ŲĪŻ▒╦ĢrŻ¼Ė█╣╔┤¾╩ą║├Ż¼╣½╦ŠśI(y©©)┐āį÷╦┘Ė▀Ż¼»B╝ė├└į¬┴„äėąįśO×ķīÆ╦╔Ż¼Č°║¾śI(y©©)┐āĖ▀į÷╦┘▒╗Ļæ└m(x©┤)ūCé╬Ż¼├└į¬┴„äėąįę▓┤¾×ķ╩šŠoŻ¼ėŁüĒ┴╦ķL▀_4─Ļų«Š├Ą─╣└ųĄŽ¹╗»Ų┌ĪŻ─Ū├┤Ż¼└Žõü³SĮĢ■▓Į╚ļŲõ║¾ēmå߯┐

03

ĖĪ┐õĄ─Ī░╔▌│▐ŲĘĪ▒

į┌ŠW(w©Żng)Įj(lu©░)╔ŽŻ¼▓╗╔┘╚╦░č└Žõü³SĮęĢ×ķĮ’ŚĮńĄ─É█±R╩╦Ż¼▓╗╔┘Ž¹┘Mš▀ę▓īó┘I└Žõü³SĮęĢ×ķ═Č┘Y╬┤üĒĄ─Ī░╔▌│▐ŲĘĪ▒Ż¼Č°╣½╦ŠĀIõN╦Ų║§ę▓ėąęŌ¤oęŌ╦▄įņ╔▌│▐ŲĘą╬Ž¾ĪŻ

▓╗▀^Ż¼į┌╩ąųĄė^▓ņ┐┤üĒŻ¼└Žõü³SĮ╔╠śI(y©©)▒Š┘|(zh©¼)╚į╚╗╩Ūę╗╝ęŠ▀éõę╗Č©ęńār─▄┴”Ą─▀Bµi³SĮųķīÜ╔╠Ż¼Ė·šµš²Ą─╔▌│▐ŲĘŽÓ╚ź╔§▀hĪŻ

╩ūŽ╚Ż¼šµš²Ą─╔▌│▐ŲĘŲĘ┼Ųė»└¹─▄┴”Ģ■ūŃē“Ė▀ĪŻ▒╚╚ńŻ¼Ę©ć°Ą─É█±R╩╦Ż¼│Ż─Ļ├½└¹┬╩ŠS│ųį┌70%ęį╔ŽŻ¼ā¶└¹┬╩Ė▀▀_30%ęį╔ŽĪŻį┘▒╚╚ńŻ¼ųąć°Ą─├®┼_Ż¼░ūŠŲ╔▌│▐ŲĘ┼ŲŻ¼│Ż─Ļ├½└¹┬╩Ė▀▀_91%ęį╔ŽŻ¼ā¶└¹┬╩Ė▀▀_52%ęį╔ŽĪŻ

į┘┐┤└Žõü³SĮŻ¼ūŅą┬├½└¹┬╩×ķ41%Ż¼░³└©³SĮįŁ▓─┴Žį┌ā╚(n©©i)Ą─│╔▒Š┬╩Ė▀▀_50%ęį╔ŽŻ¼┼cšµš²Ą─╔▌│▐ŲĘ▓ó▓╗Ųź┼õĪŻ

┼c═¼ąąī”▒╚┐┤Ż¼ų▄┤¾ĖŻūŅą┬├½└¹┬╩×ķ31.4%Ż¼ų▄╔·╔·×ķ28.3%ĪŻ┐╔ęŖŻ¼└Žõü³SĮ├½└¹┬╩ŽÓ▒╚═¼ąąęńār▓ó▓╗├„’@ĪŻŲõ«a(ch©Żn)ŲĘ░┤ššę╗┐┌ār▀Mąą╩█┘uŻ¼š█╦ŃŽ┬üĒĄ─å╬┐╦Įārę¬▒╚═¼ąąĖ▀ę╗ą®Ż¼ŲĘ┼Ųęńār▓╗╦ŃČÓŻ¼┼cšµš²Ą─╔▌│▐ŲĘę└┐┐ŲĘ┼Ų┤¾Ę∙ęńārĄ──▄┴”▀Ćėą║▄┤¾▓ŅŠÓĪŻ

Ųõ┤╬Ż¼└Žõü³SĮęÓø]ėąšµš²╔▌│▐ŲĘŲĘ┼ŲĄ─Ī░ūo│Ū║ėĪ▒ĪŻ

└Žõü³SĮäō(chu©żng)╩╝╚╦ąņĖ▀├„į┌2014─Ļ▓┼ūóāįĪ░└Žõü³SĮĪ▒╔╠ś╦Ż¼2016─Ļ▓┼ķ_╩╝▀xō±¬Ü┴ó▀\ĀIŲĘ┼ŲĪŻŲĘ┼Ų│╔┴óĄ─Ģrķg┼cĘeĄĒĄ─ārųĄ║±Č╚’@╚╗▓╗ūŃĪŻ

Å─«a(ch©Żn)ŲĘŠSČ╚┐┤Ż¼└Žõü³SĮ«a(ch©Żn)ŲĘų„┤“Ī░╣┼Ę©ĮĪ▒Ż¼ŲõŽĪ╚▒ąįę▓▓╗ūŃĪŻ░┤šš2023─Ļ╩š╚ļüĒėŗ╦ŃŻ¼└Žõü³SĮį┌╣┼Ę©³SĮųķīÜ╩ął÷āHāH┼┼├¹Ą┌7Ż¼╩ąš╝┬╩āH2%Ż¼Č°2017─Ļ╩ąš╝┬╩Ė▀▀_14%ĪŻ

į┌Į³Äū─Ļ└’Ż¼┤¾┴┐³SĮųķīÜ═µ╝ęė┐╚ļ╣┼Ę©³SĮ┘ÉĄ└Ż¼╩╣└Žõü³SĮĄ─╩ął÷Ę▌Ņ~▒╗┤¾Ę∙öDē║ĪŻ▒╚╚ńŻ¼ų▄┤¾ĖŻĄ─Ī░é„│ąĪ▒ŽĄ┴ąĪóų▄╔·╔·Ą─Ī░¢|ĘĮ╣┼ūµĪ▒ŽĄ┴ąĪóų▄┴∙ĖŻĄ─Ī░Łt╣┼ĮĪ▒ŽĄ┴ąĪó└ŽÅR³SĮ═Ų│÷Ą─Ī░╣┼ĒŹĮĪ▒ŽĄ┴ąŻ¼ęį╝░ųąć°³SĮ═Ų│÷Ī░│ąĖŻĮĪ▒ŽĄ┴ąĄ╚Ż¼Š∙æ{ĮĶĖ„ūįŲĘ┼Ųā×(y©Łu)ä▌┼c«a(ch©Żn)ŲĘ╠ž╔½Ż¼čĖ╦┘ōīš╝┴╦╩ął÷Ę▌Ņ~ĪŻ

Ė³┴Ņ╚╦▀z║ČĄ─╩ŪŻ¼└Žõü³SĮį┌«a(ch©Żn)─▄▓╝Šų╔Ž┤µį┌├„’@Č╠░ÕĪŻ×ķ┴╦ØMūŃ╩ął÷ąĶŪ¾Ż¼└Žõü³SĮīó┤¾┴┐╔·«a(ch©Żn)╚╬äš(w©┤)═Ō░³Įo═Ō▓┐╣żÅSŻ¼▀@╩╣Ą├Ųõį┌Ž“Ž¹┘Mš▀ą¹é„╣┼Ę©╣ż╦ć¬Ü╠žąįĢr’@Ą├ėąą®ī└▐╬ĪŻ

ō■(j©┤)┼¹┬ČŻ¼2021─Ļų┴2023─ĻŲ┌ķgŻ¼└Žõü³SĮĄ─═Ō░³╔·«a(ch©Żn)š╝▒╚Ęųäe×ķ36%Īó32%║═41%ĪŻ▀@ĘN▌^Ė▀Ą─═Ō░³▒╚└²▓╗āHŽ„╚§┴╦Ųõī”«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐Ą─░č┐ž─▄┴”Ż¼ę▓Ģ■ę╗Č©│╠Č╚╔Žė░Ēæ┴╦ŲĘ┼ŲĖ▀Č╦Č©╬╗ą╬Ž¾ĪŻ

┐╔ęŖŻ¼└Žõü³SĮļxšµš²Ą─╔▌│▐ŲĘŲĘ┼Ų▀Ćėą║▄▀hĄ─┬Ęę¬ū▀ĪŻ╔Ņ║±ŲĘ┼Ų┴”Ą─┤“įņąĶę╗▓Įę╗éĆ─_ėĪŻ¼Ę±ät▀^ė┌ą─╝▒ø_Č╠Ų┌▒Ē¼F(xi©żn)Ż¼┐╔─▄Ģ■═Ėų¦ĪóĘ┤╩╔ŲĘ┼Ų▒Š╔ĒĪŻ

░l(f©Ī)▒Ēįušō

ĄŪõø | ūóāį