╚½Ū“Ę■’ŚŠ▐Ņ^DTC▐Dą═īŹæåó╩ŠõøŻ║─═┐╦VS░▓╠ż

│÷ŲĘ/ŪfÄø┴Ń╩█ļŖ╔╠ŅlĄ└

ū½╬─/ŪfÄø

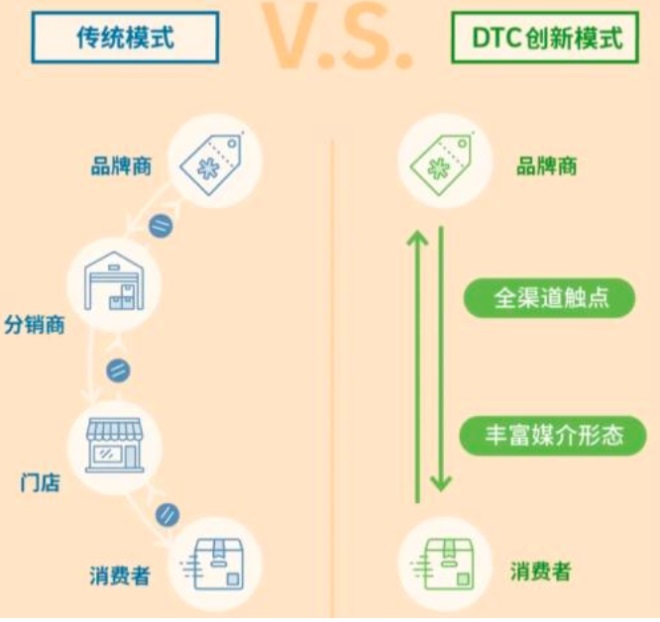

į┌é„Įy┴Ń╩█¾wŽĄųąŻ¼ŲĘ┼Ų╔╠┼cŽ¹┘Mš▀ų«ķgĖ¶ų°īėīėĮøõN╔╠┼c┴Ń╩█╔╠Ż¼╚ń═¼ą┼Žóé„▀fĄ─┬®ČĘŻ¼▓╗āHŽĪßī┴╦└¹ØÖ┐šķgŻ¼Ė³ūĶĖ¶┴╦ŲĘ┼Ųī”╩ął÷ąĶŪ¾ūā╗»Ą─├¶õJĖąų¬ĪŻ

DTCŻ©Direct To ConsumerŻ®─Ż╩ĮĄ─ÖM┐š│÷╩└Ż¼¬q╚ńę╗░čõh└¹Ą─╩ųągĄČŻ¼ų▒ĮėŪąöÓ┴╦é„ĮyĘųõN¾wŽĄĄ─ųąķgŁh╣ØŻ¼ųžśŗ┴╦ŲĘ┼Ų┼cŽ¹┘Mš▀ų«ķgĄ─ārųĄµ£ĮėĪŻ

▀@ĘN╔╠śI─Ż╩ĮĄ─Ė’├³ąįį┌ė┌ŲõĄūīė▀ē▌ŗĄ─Ė∙▒Šąį▐DūāŻ║Å─Ī░Ū■Ą└×ķ═§Ī▒▐DŽ“Ī░ė├æ¶×ķ═§Ī▒ĪŻ═©▀^ūįĮ©ļŖ╔╠ŲĮ┼_Īó╔ńĮ╗├Į¾wŠžĻć║═ŠĆŽ┬¾w“×ųąą─Ż¼ŲĘ┼ŲĄ├ęįų▒Įėė|▀_Ž¹┘Mš▀Ż¼īŹĢr▓Č½@Ž¹┘Mąą×ķöĄō■Ż¼ą╬│╔äėæBĄ─ė├涫ŗŽ±ĪŻ

▀@ĘNöĄō■┘Y«aĄ─│┴ĄĒŻ¼╩╣Ą├ŲĘ┼Ų─▄ē“Š½£╩Č┤▓ņąĶŪ¾Ų½║├Ż¼īŹ¼FÅ─«aŲĘįOėŗĄĮ╣®æ¬µ£╣▄└ĒĄ─Č╦ĄĮČ╦ā×╗»ĪŻ

NikeĄ─DTC▐Dą═┐░ĘQ▀@ł÷Ė’├³Ą─ĮøĄõ░Ė└²ĪŻ

2017─ĻåóäėĄ─Ī░CDOæ┬įĪ▒Ż©Consumer Direct OffensiveŻ®ś╦ųŠų°▀@╝ę╚½Ū“▀\äėŠ▐Ņ^š²╩Į┤ĄĒæŪ■Ą└ūāĖ’Ą─╠¢ĮŪĪŻ

═©▀^┐s£p50%é„ĮyĮøõN╔╠Īó│Ō┘Y20ā|├└į¬┤“įņūįėąöĄūų╗»╔·æBŻ¼NikeįćłDśŗĮ©ŲĖ▓╔wŠĆ╔Ž╔╠│ŪĪóęŲäėAPP║═īŹ¾wķTĄĻĄ─╚½ė“┴Ń╩█ŠWĮjĪŻ

│§Ų┌│╔ą¦┴Ņ╚╦š±Ŗ^Ż║DTCśIäš╚²─Ļā╚ĀI╩šš╝▒╚╠ß╔²5.8éĆ░┘Ęų³cŻ¼žĢ½I┬╩═╗ŲŲ40%Ż¼Ģ■åT¾wŽĄžĢ½IĀI╩šš╝▒╚╠ß╔²ų┴23%ĪŻ

Ą½▀@ł÷▐Dą═▀hĘŪ╠╣═ŠĪŻ

ļSų°ę▀Ūķ║¾Ž¹┘MąĶŪ¾╬«┐sŻ¼▀^Č╚ę└┘ćų▒ĀIŪ■Ą└Ą─▒ūČ╦ųØu’@¼FŻ║Äņ┤µų▄▐D╠ņöĄ┼╩╔²ų┴106╠ņŻ¼ĀIśI└¹ØÖ┬╩▀B└m┴∙éĆ╝ŠČ╚Ž┬╗¼Ż¼2024─Ļ╣╔ārĄ°Ę∙│¼▀^30%Ż¼ūŅĮKī¦ų┬CEO„÷╚╗ļxł÷ĪŻ

ųąć°▀BµiĮøĀIģfĢ■┐═ū∙ŅÖå¢Īó┴Ń╩█ļŖ╔╠ąąśIīŻ╝ęšJ×ķŻ¼DTC─Ż╩Įėąų°ļp╚ąä”ą¦æ¬Ī¬Ī¬į┌╠ß╔²▀\ĀIą¦┬╩Ą─═¼ĢrŻ¼ę▓┤¾Ę∙į÷╝ė┴╦╣▄└ĒÅ═ļsČ╚║═│╔▒Šē║┴”ĪŻ

Å─žöäšųĖś╦┐┤Ż¼DTC─Ż╩Įī”ŲĘ┼Ųė»└¹─▄┴”Ą─ė░Ēæ│╩¼FļpųžąįĪŻĖ∙ō■EuromonitoröĄō■Ż¼▓╔ė├DTC─Ż╩ĮĄ─Ņ^▓┐ŲĘ┼ŲŲĮŠ∙├½└¹┬╩╠ß╔²╝s6-8éĆ░┘Ęų³cŻ¼Ą½▀\ĀI│╔▒Š┬╩═¼▓Į╔Ž╔²3-5éĆ░┘Ęų³cĪŻ

▀@ĘN│╔▒ŠĮYśŗĄ─ųžśŗŻ¼▒Š┘|╔Ž╩Ūī”ŲĘ┼ŲŠC║Ž▀\ĀI─▄┴”Ą─ē║┴”£yįćŻ¼ę¬Ū¾Ų¾śIį┌öĄō■Č┤▓ņĪó╣®æ¬µ£Ēææ¬║═ė├涾w“×╚²éĆŠSČ╚ą╬│╔ķ]ŁhĪŻ

╚½Ū“▀\ĀIĘ■’ŚŲĘ┼ŲĄ─╚²┤¾DTCĻćĀI

į┌╚½Ū“▀\äėĘ■’Ś░µłDųąŻ¼DTC▐Dą═│╩¼F│÷’@ų°Ą─╠▌ĻĀĘų╗»ĪŻ

Ņ^▓┐ŲĘ┼Ų═©▀^æ┬į▓ó┘Å║═╝╝ąg═Č╚ļōīš╝Ž╚ÖCŻ¼ųą▓┐ŲĘ┼Ųį┌įćÕeųąīżšęŲĮ║Ō³cŻ¼Č°é„ĮyŠ▐Ņ^ätį┌▒Ż╩ž┼c╝ż▀MĄ─ōuö[ųąŲDļy═╗ć·ĪŻ

ĪĖŪfÄø┴Ń╩█ļŖ╔╠ŅlĄ└Ī╣īóDTC─Ż╩ĮĘų×ķ╚²┤¾ĻćĀIŻ¼Ęųäe╩ŪęįNike║═Adidas×ķ┤·▒ĒĄ─ŅI┼▄š▀ĻćĀIĪóęįLululemon×ķ┤·▒ĒĄ─äōą┬š▀ĻćĀI║═ęįPuma×ķ┤·▒ĒĄ─╩ž│╔š▀ĻćĀIĪŻ

ū„×ķŅI┼▄š▀ĻćĀIĄ─┤·▒ĒŻ¼öĄō■“īäėĄ─╔·æBųžśŗ NikeĄ─Ī░DTC 2.0Ī▒æ┬įś╦ųŠų°ąąśI▀M╚ļą┬ļAČ╬ĪŻ═©▀^┼c║╦ą─ĮøõN╔╠Į©┴óöĄō■╣▓ŽĒÖCųŲŻ¼NikeīóŠĆŽ┬ķTĄĻĖ─įņ×ķöĄūų╗»ė|³cŻ¼īŹ¼FÄņ┤µīŹĢr╗ź═©ĪŻ

▀@ĘNĪ░╚½Ū■Ą└Äņ┤µ┐╔ęĢ╗»Ī▒ŽĄĮyŻ¼╩╣Ųõį┌2022─Ļę▀ŪķĖ▀ĘÕŲ┌ķg╚į─▄▒Ż│ų92%Ą─ėåå╬┬─╝s┬╩ĪŻ

Ė³ųĄĄ├ĻPūóĄ─╩ŪŻ¼Nike═©▀^SNKRS APP┤“įņĄ─Ž▐┴┐ą¼░l╩█╔·æBŻ¼│╔╣”īó╔ńĮ╗ī┘ąį▐D╗»×ķŽ¹┘Mä▌─▄Ż¼2023─ĻįōŲĮ┼_GMV═╗ŲŲ80ā|├└į¬Ż¼š╝DTCśIäš▒╚ųž▀_25%ĪŻ

AdidasĄ─▐Dą═┬ĘÅĮätĖ³Š▀ÜWų▐╠ž╔½ĪŻ

2021─ĻåóäėĄ─Ī░Own The GameĪ▒æ┬įųąŻ¼ŲĘ┼ŲīóDTCśIäš─┐ś╦Č©×ķ2025─ĻžĢ½I50%ĀI╩šĪŻ×ķ┤╦Ż¼Adidasųžśŗ┴╦╚½Ū“╣®æ¬µ£ŠWĮjŻ¼į┌Ą┬ć°┐é▓┐Į©┴óöĄūų╗»┐žųŲ╦■Ż¼īŹ¼FÅ─├µ┴Ž▓╔┘ÅĄĮķTĄĻ╔Ž╝▄Ą─╚½│╠┐╔ęĢ╗»ĪŻ▀@ĘN┤╣ų▒š¹║Ž─Ż╩Į╩╣ŲõÄņ┤µų▄▐Dą¦┬╩╠ß╔²18%Ż¼Ą½┤·ār╩Ū2023─Ļ╬’┴„│╔▒Š═¼▒╚į÷╝ė22%ĪŻ

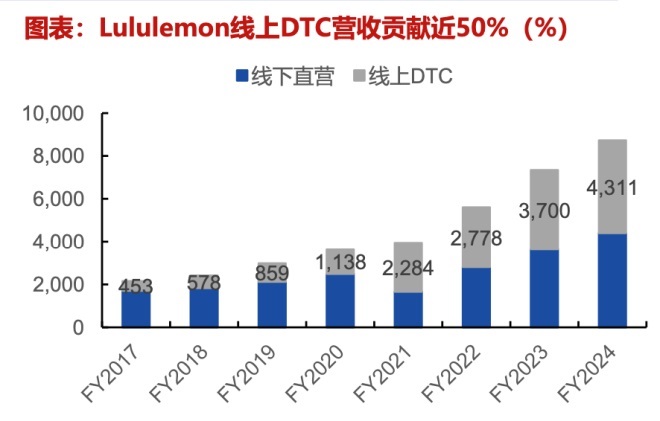

Č°╝ÜĘų┘ÉĄ└Ą─ŲŲŠųų«Ą└ LululemonĄ─╔ń╚║▀\ĀI─Ż╩Įķ_▒┘┴╦DTCą┬ĘČ╩ĮŻ¼│╔×ķäōą┬š▀ĻćĀIūŅŠ▀┤·▒ĒĄ─ę╗åTĪŻ

═©▀^Ī░Power of ThreeĪ▒æ┬įŻ¼ŲĘ┼ŲīóŠĆŽ┬Ķż┘żĮ╠╩ę▐D╗»×ķ┴„┴┐╚ļ┐┌Ż¼Ģ■åT└m┘M┬╩Ė▀▀_75%ĪŻŲõ¬ÜäōĄ─Ī░OMOŻ©Online-Merge-OfflineŻ®Ī▒─Ż╩ĮŻ¼╩╣ŠĆ╔Žšn│╠ģó┼c╚╦öĄ═╗ŲŲ1000╚f╚╦┤╬Ż¼Ä¦äė┐═å╬ār╠ß╔²35%ĪŻ

2023─Ļžöł¾’@╩ŠŻ¼LululemonöĄūųŪ■Ą└ĀI╩šš╝▒╚▀_45%Ż¼ŲõųąŠĆ╔ŽDTCĖ▀▀_50%Ż¼├½└¹┬╩▌^╬Õ─ĻŪ░╠ß╔²6éĆ░┘Ęų³cĪŻ

Onė┌2010─Ļ│╔┴óį┌╚╩┐│╔┴óŻ¼2012─ĻŲĘ┼Ų╝┤ķ_╩╝▓╝ŠųŲõūįĀIļŖ╔╠ŲĮ┼_Ż¼▓óė┌2013~18─ĻŽ╚║¾▀M╚ļ├└ć°Īó╚š▒ŠĪóųąć°║═░═╬„╩ął÷ĪŻ

ė╔ė┌ŲĘ┼Ų▓╗öÓ╝ė┤¾┐Ų╝╝äōą┬▓óÅŖ╗»ŲõīŻśI╣”─▄Ą─ī┘ąįŻ¼Ūę═©▀^┘MĄ┬└š╝ė╚ļĄ─├¹╚╦ą¦æ¬Ę┼┤¾┴╦ŲĘ┼ŲįŁ╔·Ą─▀\äė╗∙ę“║═╣╩╩┬ąįŻ¼ŲĘ┼Ųķ_įOūįĀIķTĄĻ┤“įņĄĮ³cöĄūų╗»┘Å╬’¾w“ׯ¼▓ó═Ų│÷On Run Club╔ńģ^│ą▌d╦Įė“▀\ĀIŻ¼On╩ŪĮ³─ĻüĒ═©▀^DTC┐ņ╦┘öU╚▌Ą─ą┬õJ▀\äėŲĘ┼ŲĄõĘČĪŻ

On Scan┐╔ęįĘų╬÷ė├æ¶┼▄▓Įū╦æBŻ¼ęį┐ņ╦┘µiČ©║Ž▀mą¼┐ŅĪŻŠĆŽ┬ūįĀIŪ■Ą└Ą─▓╝ŠųŻ¼│╔×ķOn│ų└mā×╗»ė├æ¶┘Å╬’¾w“ׯ¼╝ėÅŖ┐═╚║ŠSŽĄŻ¼═Ųäė┐┌▒«▐D╗»Ą─ųžę¬▓▀┬įĪŻ

On░║┼▄Ą─öĄūų╗»äōą┬Ė³Š▀╝╝ąg╔½▓╩Ż¼Ųõ╩ūäōĄ─Ī░Run DNAĪ▒ŽĄĮy═©▀^Ęų╬÷ė├æ¶┼▄▓ĮöĄō■Ż¼╠ß╣®éĆąį╗»«aŲĘ═Ų╦]Ż¼▐D╗»┬╩╠ß╔²28%ĪŻ

į┌╝~╝sŲņ┼ץĻįOų├Ą─Ī░Magic WallĪ▒ųŪ─▄įćą¼ē”Ż¼╩╣įć┤®ą¦┬╩╠ß╔²60%Ż¼┐═å╬ār╠ßĖ▀40%ĪŻ

▀@ĘN│┴Į■╩Į¾w“×╝╝ągŻ¼╩╣Ųõį┌ĖéĀÄ╝ż┴ęĄ─┼▄ą¼╩ął÷š╝ō■8%Ą─Ę▌Ņ~Ż¼│╔×ķį÷ķLūŅ┐ņĄ─īŻśI▀\äėŲĘ┼ŲĪŻ

ūŅ║¾Ż¼é„ĮyŠ▐Ņ^Ą─▐Dą═└¦Šų Pumaī┘ė┌╩ž│╔š▀ĻćĀIŻ¼ŲõDTC▐Dą═┐░ĘQĘ┤├µĮ╠▓─ĪŻ

▒M╣▄įńį┌2016─ĻŠ═╠ß│÷Ī░öĄūų╗»ā׎╚Ī▒æ┬įŻ¼Ą½╩▄ųŲė┌ÜWų▐Å═ļsĄ─ĮøõN╔╠ŠWĮjŻ¼ŲõŠĆ╔ŽśIäš▀Mš╣ŠÅ┬²ĪŻ2023─ĻDTCĀI╩šš╝▒╚āH×ķ12%Ż¼▀hĄ═ė┌ąąśIŲĮŠ∙╦«ŲĮĪŻ

Ė³ć└Š■Ą─╩ŪŻ¼▀^Č╚ę└┘ćIntersportĄ╚é„Įy┴Ń╩█╔╠ī¦ų┬ūhār─▄┴”Ž┬ĮĄŻ¼2024─Ļ┤║Ž─╝Šėåå╬┴┐═¼▒╚Ž┬╗¼15%ĪŻ

VF╝»łFĄ─DTCīŹ█`š╣¼F┴╦ČÓį¬ŲĘ┼ŲĄ─ģf═¼└¦Š│ĪŻ

ŲņŽ┬The North FaceĪóTimberlandĄ╚ŲĘ┼ŲļmĖ„ūįĮ©┴ó┴╦DTCŪ■Ą└Ż¼Ą½öĄō■╣┬Źuå¢Ņ}ć└ųžĪŻ2023─Ļ╝»łFš¹¾wÄņ┤µų▄▐D╠ņöĄ▀_122╠ņŻ¼▌^ąąśIŠ∙ųĄĖ▀│÷25%ĪŻ

Į³Ų┌åóäėĄ─Ī░Unity 2025Ī▒ėŗäØŻ¼įćłD═©▀^Įyę╗Ą─ųą┼_ŽĄĮyš¹║ŽöĄō■┘Y«aŻ¼Ą½─▄ʱūÓą¦╚įėą┤²ė^▓ņĪŻ

ųąć°ą¼Ę■ŲĘ┼ŲĄ─DTCīŹ█`

į┌ųąć°¬Ü╠žĄ─Ž¹┘M═┴╚└ųąŻ¼DTC▐Dą═│╩¼F│÷§r├„Ą─▒Š═┴╠žš„ĪŻ╝╚ėą░▓╠żĪó▓©╦ŠĄŪ▀@śėĄ─æ┬įŽ╚ąąš▀Ż¼ę▓ėą└ŅīÄĪó╠½ŲĮ°B╩ĮĄ─įćÕe╠Į╦„Ż¼Ė³ėą┤¾┴┐ųąąĪŲĘ┼Ųį┌öĄūų╗»║ķ┴„ųą├į╩¦ĘĮŽ“ĪŻ

░▓╠żį┌2020─ĻåóäėĄ─Ī░öĄūų╗»▐Dą═3.0Ī▒╣ż│╠ųąŻ¼ęį20ā|į¬ųžĮ╩š┘Å11╝ęģ^ė“ĮøõN╔╠Ż¼īó3500╝ęķTĄĻ╝{╚ļų▒ĀI¾wŽĄĪŻ═©▀^┤ŅĮ©Ī░įŲžø╝▄Ī▒ŽĄĮy║═ųŪ─▄Ęųé}ŠWĮjŻ¼Äņ┤µų▄▐Dą¦┬╩╠ß╔²40%Ż¼2023─ĻDTCśIäšžĢ½IĀI╩šš╝▒╚▀_44%ĪŻ

░▓╠ż═©▀^Ī░╣┌▄Ŗ¾w“ץĻĪ▒śŗĮ©Ų│┴Į■╩ĮŽ¹┘Mł÷Š░Ż¼┐═å╬ār▌^é„ĮyķTĄĻ╠ß╔²65%ĪŻ

▓©╦ŠĄŪĄ─Ī░Ū¦ĄĻ¤©ą┬Ī▒╣ż│╠ätš╣¼F┴╦é„ĮyŲĘ┼Ų¤©ą┬Ą─┴Ēę╗ĘN┐╔─▄ĪŻ

2021─ĻŲŻ¼▓©╦ŠĄŪ═Č╚ļ15ā|į¬ī”╚½ć°70%Ą─ķTĄĻ▀MąąöĄūų╗»Ė─įņŻ¼ę²╚ļ3D┴┐¾w▓├ę┬ŽĄĮy║═AR╠ōöMįćę┬ńRĪŻ▀@ĘN╝╝ąg┘x─▄╩╣VIP┐═æ¶Å═┘Å┬╩╠ß╔²ų┴42%Ż¼ėĮqĘ■«aŲĘ╩█¾└┬╩Å─65%▄S╔²ų┴85%ĪŻ

2023─Ļžöł¾’@╩ŠŻ¼▓©╦ŠĄŪĄ─ūįĀIŪ■Ą└ĀI╩šš╝▒╚▀_72%Ż¼├½└¹┬╩╠ß╔²ų┴66%Ą─Üv╩ĘĖ▀╬╗ĪŻ

└ŅīÄĄ─Ī░│¼╝ēŖW╚RĪ▒īŹ“×ģsĮo▀\äėąąśIĮę╩Š┴╦DTC▐Dą═Ą─Øōį┌’LļUĪŻ

2022─ĻŲĘ┼ŲęįŪÕÄņ┤µ×ķ─┐ś╦┤¾ęÄ─Żķ_įOŖW╚RķTĄĻŻ¼Č╠Ų┌ā╚└ŁäėĀI╩šį÷ķL25%Ż¼Ą½═Ž└█├½└¹┬╩Ž┬╗¼4éĆ░┘Ęų³cĪŻ

Ė³ć└ųžĄ─╩ŪŻ¼▀^Č╚┤┘õNōp║”┴╦ŲĘ┼Ųą╬Ž¾Ż¼2023─Ļų„ŲĘ┼ŲASP═¼▒╚Ž┬ĮĄ12%Ż¼▓╗Ą├▓╗Šo╝▒Įą═Żįō▓▀┬įĪŻ

╠½ŲĮ°BĄ─Ī░╚½ė“┴Ń╩█Ī▒æ┬į═¼śė▒®┬Č┴╦öĄō■æ¬ė├Ą─ŠųŽ▐ąįĪŻ

▒M╣▄śŗĮ©┴╦░³║¼2000╚fĢ■åTĄ─╦Įė“┴„┴┐│žŻ¼Ą½Ęų╔óĄ─Ū■Ą└öĄō■╬┤─▄ėąą¦š¹║ŽĪŻ2023─ĻŠĆ╔ŽĀI╩šš╝▒╚▀_45%Ż¼Ą½½@┐═│╔▒Š═¼▒╚’j╔²120%Ż¼Å═┘Å┬╩āH×ķ28%ĪŻĮ³Ų┌åóäėĄ─"öĄō■ųą┼_2.0"ėŗäØŻ¼įćłD═©▀^AI╦ŃĘ©ŲŲĮŌ▀@ę╗└¦ŠųĪŻ

į┌ĖŻĮ©ĢxĮŁĄ─ą¼Ę■«aśI╝»╚║ųąŻ¼ę╗┼·ųąąĪŲĘ┼Ųät├■╦„│÷¬Ü╠žĄ─DTC╔·┤µų«Ą└ĪŻ

Ą┬Ā¢╗▌═©▀^Ī░Č╠ęĢŅlĘN▓▌ ų▒▓ź▐D╗»Ī▒─Ż╩ĮŻ¼į┌ČČę¶ŲĮ┼_īŹ¼Få╬ł÷GMVŲŲŪ¦╚fŻ╗°ÖąŪĀ¢┐╦ĮĶų·║ė─Ž╦«×─╩┬╝■ę²▒¼╚½ŠWĻPūóŻ¼╦Įė“┴„┴┐│ž╚²éĆį┬öU╚▌500╚fė├æ¶ĪŻ

▀@ą®░Ė└²ūC├„Ż¼į┌╝ÜĘų┘ÉĄ└║═╩┬╝■ĀIõNųąŠ½£╩░l┴”Ż¼ųąąĪŲĘ┼Ų╚įėąÖCĢ■═╗ć·ĪŻ

DTC─Ż╩ĮĄ─▀M╗»ĘĮŽ“

ļSų°╚╦╣żųŪ─▄Īóį¬ėŅųµĄ╚ą┬╝╝ągĄ─ØB═ĖŻ¼DTC─Ż╩Įš²į┌Ž“Ė³╔Ņīė┤╬č▌▀MĪŻųąć°▀BµiĮøĀIģfĢ■┐═ū∙ŅÖå¢Īó┴Ń╩█ļŖ╔╠ąąśIīŻ╝ęŪfÄøšJ×ķ╬┤üĒĄ─ĖéĀÄīóć·└@╚²┤¾ŠSČ╚š╣ķ_Ż║öĄō■ųŪ─▄Īó¾w“×ųžśŗ║═╔·æBģf═¼ĪŻ

į┌öĄō■ųŪ─▄ĘĮ├µŻ¼Å─ą┼Žó╣┬ŹuĄĮųŪ─▄øQ▓▀ GartnerŅA£yĪŻ

ĄĮ2026─Ļ╚½Ū“īóėą80%Ą─┴Ń╩█Ų¾śI▓┐╩AI“īäėĄ─ąĶŪ¾ŅA£yŽĄĮyĪŻ─═┐╦š²į┌įć“ץ─Ī░Auto ReplenishmentĪ▒ŽĄĮyŻ¼═©▀^Ęų╬÷ė├æ¶▀\äė┴ĢæTūįäėė|░lčažø╠ßąčŻ¼įć³cķTĄĻÄņ┤µų▄▐Dą¦┬╩╠ß╔²30%ĪŻ▀@ĘNŅA£yąį┴Ń╩█╝╝ągŻ¼īóÅžĄūĖ─ūāé„ĮyĄ─éõžø▀ē▌ŗĪŻ

į┌¾w“×ųžśŗĘĮ├µŻ¼ŲĘ┼ŲīóÅ─å╬Ž“õN╩█ĄĮārųĄ╣▓äōĪŻ

The Fabricant═Ų│÷Ą─╠ōöMĢrčbŲĮ┼_Ż¼į╩įSŽ¹┘Mš▀═©▀^ģ^ēKµ£╝╝ągōĒėą¬Üę╗¤oČ■Ą─öĄūų▓žŲĘĪŻ▀@ĘN╠ōīŹ╚┌║ŽĄ─Ž¹┘Mł÷Š░Ż¼š²į┌ųž╦▄╚╦éāī”Ī░ōĒėąÖÓĪ▒Ą─šJų¬ĪŻā×ę┬ÄņĄ─UTme!Č©ųŲĘ■䚯¼ūīė├æ¶į┌ŠĆįOėŗłD░Ė▓ó▀xō±╔·«aĄžŻ¼īóéĆąį╗»═ŲŽ“śOų┬ĪŻ

į┌╔·æBģf═¼ĘĮ├µŻ¼Å─ĘŌķ]¾wŽĄĄĮķ_Ę┼╣▓╔·ĪŻ

SHEINśŗĮ©Ą─╚ßąį╣®æ¬µ£ŠWĮjŻ¼š¹║Ž┴╦╚½Ū“6000╝ę╣®æ¬╔╠Ż¼īŹ¼F7╠ņÅ─įOėŗĄĮĮ╗ĖČĄ─śOų┬ą¦┬╩ĪŻ▀@ĘNķ_Ę┼╩Į╔·æBŽĄĮyŻ¼╩╣ųąąĪįOėŗĤŲĘ┼Ųę▓─▄╣▓ŽĒöĄūų╗»╝t└¹ĪŻ

NikeĮ³Ų┌ķ_Ę┼Ą─SNKRS APIĮė┐┌Ż¼į╩įSĄ┌╚²ĘĮķ_░lš▀Įė╚ļŲõÄņ┤µöĄō■Ż¼ś╦ųŠų°ĘŌķ]Ą─DTC¾wŽĄķ_╩╝ū▀Ž“ķ_Ę┼ĪŻ

į┌▀@ł÷Ū■Ą└Ė’├³Ą─└╦│▒ųąŻ¼ø]ėąĘ┼ų«╦─║ŻČ°Įį£╩Ą─ĮŌøQĘĮ░ĖĪŻ

¤ošō╩ŪNike╩ĮĄ─╝ż▀MūāĖ’Ż¼▀Ć╩Ū░▓╠ż╩ĮĄ─Øu▀MĖ─┴╝Ż¼ęÓ╗“╩Ū╠½ŲĮ°B╩ĮĄ─įćÕe╠Į╦„Ż¼Č╝į┌×ķųąć°Ę■’Ś«aśIĄ─öĄūų╗»▐Dą═╠ß╣®īÜ┘FńRĶbĪŻ

╬┤üĒĄ─┌A╝ęŻ¼▒ž╚╗╩Ū─Ūą®╝╚─▄łį╩žŲĘ┼Ų│§ą─Ż¼ėųĖęōĒ▒¦╝╝ągūāĖ’Ż╗╝╚─▄Š½Ė¹öĄō■┘Y«aŻ¼ėų─▄±{±SÅ═ļs╔·æBĄ─Ų¾śIĪŻį┌▀@Śl│õØM╠¶æĄ─▀M╗»ų«┬Ę╔ŽŻ¼╬©ėą│ų└mäōą┬ĘĮ─▄╗∙śIķLŪÓĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį