Ī░ų▄┴∙ĖŻĪ▒▓╗ąšų▄Ż¼┴∙─Ļ╦─æIPO

üĒį┤/Õ\Šä

ū½╬─/Adam

2024─Ļ6į┬▀f▒ĒĖ█Į╗╦∙╩¦ą¦║¾Ż¼ų▄┴∙ĖŻė┌╚šŪ░Ė³ą┬┴╦╔Ž╩ą╔ĻšłĢ°Ż¼į┘Č╚ø_ō¶IPOĪŻ▀@ęčĮø╩Ūų▄┴∙ĖŻĄ┌╦─┤╬╔Ļšł╔Ž╩ą┴╦ĪŻ

įńį┌2019─ĻŻ¼ų▄┴∙ĖŻėŗäØĄŪĻæ╔ŅĮ╗╦∙Ż¼Ą½ę“▒Ż╦]ÖCśŗ║═Ģ■╦∙Ž▌╚ļĪ░┐Ą├└░ĖĪ▒Ż¼ī¦ų┬ŲõIPOīÅ▓ķ▀M│╠▒╗Ų╚ųąų╣Ż¼ė┌2020─Ļ11į┬š²╩ĮĖµ┤ĄĪŻų▒ĄĮ2022─Ļ6į┬Ż¼ų▄┴∙ĖŻį┘Č╚╔ĻšłA╣╔╔Ž╩ąŻ¼Ą½▀t▀t╬┤ėąīŹ┘|ąį▀Mš╣Ż¼ė┌2023─Ļ11į┬ų„äė│ĘŽ┬▓─┴ŽŻ¼ų\Ū¾Ė█╣╔╔Ž╩ąĪ░Ū·ŠĆŠ╚ć°Ī▒ĪŻ

ų▄┴∙ĖŻIPOų«┬Ę╚ń┤╦▓©š█Ż¼▀Ćę¬Å─Ī░Ū╔┴ó├¹╠¢Ī▒šfŲĪŻ

01

ų▄┴∙ĖŻ▓╗ąšų▄

ļŖė░ĪČ┘ĆébIIų«╔Ž║Ż×®┘Ć╩źĪĘėąéĆś“Č╬Ż¼▀_╩Õ║═ąŪĀööóūµĄ─Ģr║“Ż¼╠ߥĮ░óąŪĄ─ĀöĀöĮąĪ░ų▄┤¾ĖŻĪ▒ĪŻ«ö░óąŪęį×ķūį╝║┐╔ęį╠╔ŲĮū°ōĒĮŃyų«ļHŻ¼▀_╩ÕģsĖµįV╦¹Ż¼▀@╬╗Ī░ų▄┤¾ĖŻĪ▒▓╗╩Ū┘u³SĮųķīÜĄ─Ż¼Č°╩Ū┘u▓µ¤²░³Ą─ĪŻ

Ī░ų▄┤¾ĖŻĪ▒┐╔ęį╩Ū┘u▓µ¤²░³Ą─Ż¼ų▄┴∙ĖŻę▓Š═┐╔ęį▓╗ąšų▄ĪŻ

ų▄┴∙ĖŻĄ─Ū░╔Ē×ķ╔Ņ█┌╩ąų▄╠ņĖŻųķīÜ╩ū’ŚėąŽ▐╣½╦ŠŻ¼ė╔└Ņéź┼Ņ║═ĻÉäōĮė┌2004─Ļ╣▓═¼░lŲ│╔┴óŻ╗┤╬─ĻŻ¼└Ņéź┼ŅĄ─Ą▄Ą▄└Ņéźų∙╩š┘Å┴╦ĻÉäōĮ│ųėąĄ─50%Ą─╣╔ÖÓ║¾Ż¼ūį┤╦└Ņ╝ęąųĄ▄╣▓═¼ĮøĀIų▄╠ņĖŻŻ╗ų▒ĄĮ2012─ĻŻ¼╣½╦Š▓┼Ė─├¹×ķ╔Ņ█┌╩ąų▄┴∙ĖŻųķīÜėąŽ▐╣½╦ŠĪŻ

Ė─├¹ų«┼eŻ¼ūīų▄┴∙ĖŻķLŲ┌▒╗įŹ▓Ī×ķĪ░╔Įš»ŲĘ┼ŲĪ▒ĪóĪ░░°┤¾┐ŅĪ▒ĪóĪ░╝┘┘FūÕĪ▒Ą╚ĪŻę“×ķ▓╗šō╩Ūī”▒╚įńį┌1929─ĻŠ═ęčĮøķ_įO╩ū╝ęųķīÜĮąąĄ─ų▄┤¾ĖŻŻ¼▀Ć╩ŪŽÓ▌^1991─ĻĪ░▓┼Ī▒│╔┴óĄ─┴∙ĖŻųķīÜŻ¼ŖÖŖÖüĒ▀tĄ─ų▄┴∙ĖŻŻ¼▒Š╔Ē▓ó▓╗Š▀éõŲĘ┼ŲĄū╠NĪŻ

Ė─├¹×ķų▄┴∙ĖŻų«║¾Ż¼└Ņ╩ŽąųĄ▄ļS╝┤╗©ųžĮį┌čļęĢ═ČĘ┼ÅVĖµŻ¼ęįŲ┌čĖ╦┘ų▓╚ļŽ¹┘Mš▀ą─ųŪĪŻŲõ╩ął÷▓▀┬įŻ¼└@ķ_┴╦▒╗Ū░▌ģéāęčĮøš╝ō■┴╦Ą─ę╗ŠĆ│Ū╩ąŻ¼Å─╚²ŠĆ╝░ęįŽ┬│Ū╩ąęį╝░Ė▀ŠĆ│Ū╩ąĄ─Į╝ģ^ū„×ķŪą╚ļ³cŻ¼į┘ų▓Į═©▀^Ī░▐r┤Õ░³ć·│Ū╩ąĪ▒æągŻ¼ØB═ĖĄĮĖ▀ŠĆ│Ū╩ąĪŻ

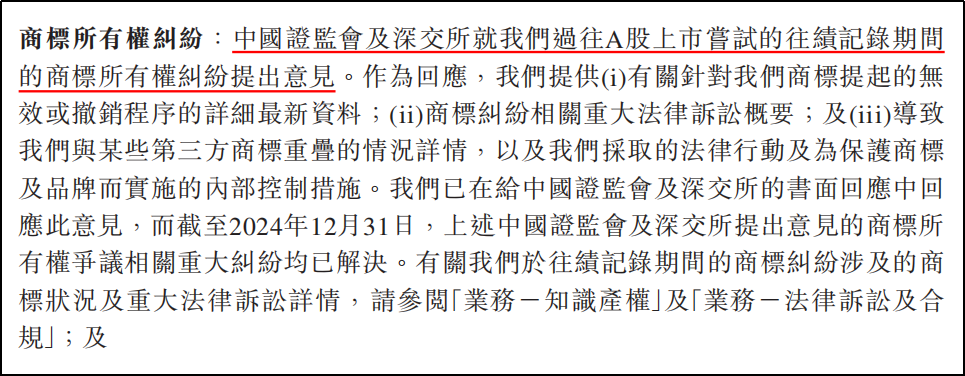

▀xō±Ą═ŠĆ│Ū╩ąū„×ķŲ³cŻ¼▓╗āH▒▄├Ōš²├µė▓äéŪ░▌ģéāŻ╗Ė³ųžę¬Ą─╩ŪŻ¼«öĢr╗ź┬ōŠWį┌Ą═ŠĆ│Ū╩ą╚į▓╗░l▀_Ż¼ą┼Žó▓Ņ╚į▌^┤¾Ż¼▓óŪęĄ═ŠĆ│Ū╩ąĄ─Ž¹┘Mš▀ī”ŲĘ┼ŲĄ─šJų¬╦«ŲĮŽÓī”ėąŽ▐Ż¼ų▄┴∙ĖŻĪóų▄┤¾ĖŻĪó┴∙ĖŻųķīÜį┌ÅV┘¾Ą─Ž¹┘M╚╦╚║ųąīŹį┌╩ŪĪ░╔Ą╔ĄĘų▓╗ŪÕĪ▒ĪŻ

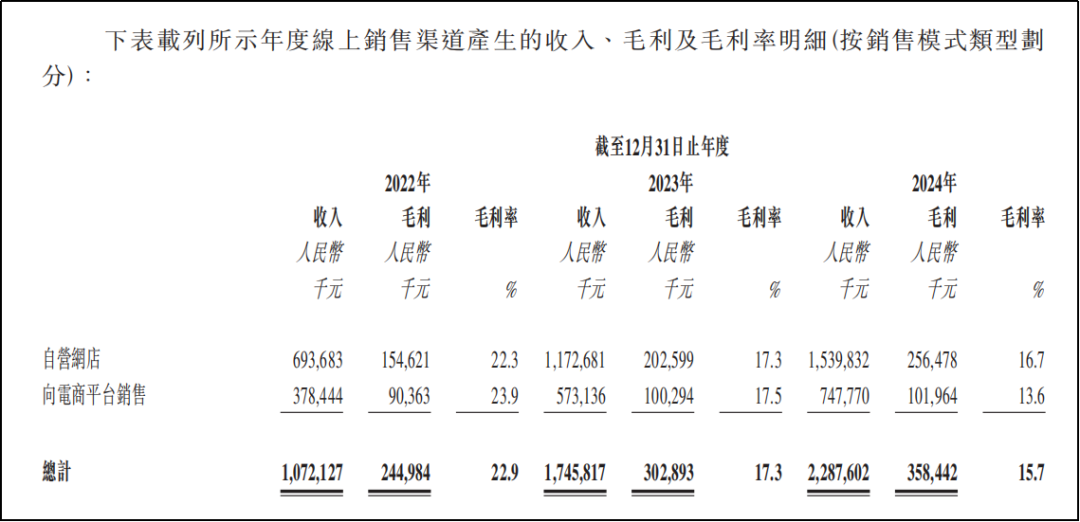

ų▒ų┴─┐Ū░Ż¼ų▄┴∙ĖŻį┌ć°ā╚Ą─ķTĄĻ▓╝Šųę└┼fęįĄ═ŠĆ│Ū╩ą×ķų„Ż¼Ė∙ō■╔Ž╩ą╔ĻšłĢ°öĄō■Ż¼ų▄┴∙ĖŻį┌ć°ā╚ę╗ŠĆĪóČ■ŠĆĪó╚²ŠĆ╝░ęįŽ┬│Ū╩ąķTĄĻöĄ┴┐Ęųäeš╝ć°ā╚ķTĄĻ┐éöĄĄ─8.4%Īó36.5%║═55.1%ĪŻ

į┌ę╗ŽĄ┴ąŅHėąĀÄūhĄ─ĀIõNąą×ķ▀^│╠ųąŻ¼ų▄┴∙ĖŻ▓╗┐╔▒▄├ŌĄž╔ŅŽ▌╔╠ś╦ÖÓī┘Ę©┬╔╝m╝Ŗų«ųąĪŻĖ∙ō■Ų¾▓ķ▓ķöĄō■Ż¼ų▄┴∙ĖŻį°╔µ╝░656ĒŚ╦ŠĘ©░Ė╝■Ż¼Ųõųą┼c╔╠ś╦ÖÓŽÓĻPĄ─╝m╝Ŗ╣▓169ĒŚŻ¼Ųõųą╝╚ėąū„×ķįŁĖµ┐žįV╦¹╚╦ŪųĘĖÖÓ└¹Ą─Ż¼ę▓ėąū„×ķ▒╗Ėµ▒╗ŲįVŪųÖÓĄ─ĪŻ

Č°▀@śėĄ─ų¬ūR«aÖÓå¢Ņ}Ż¼ę▓╩Ūį°Įøų▄┴∙ĖŻ╔ĻšłA╣╔╔Ž╩ą▒╗▒O╣▄ųž³cå¢įāų«╠ÄĪŻ

02

▓╗ū▀īż│Ż┬Ę

▒O╣▄ī”³SĮųķīÜ╔╠ś╦ŲĘ┼Ų╝m╝Ŗė╚ŲõųžęĢŻ¼╩Ūę“×ķ▀@ķT╔·ęŌ┘ŹÕX▀ē▌ŗ║▄┤¾│╠Č╚╔ŽŠ═Õ^Č©ė┌┤╦ĪŻ

═©│ŻŻ¼▓╗║¼Ń@╩»ĪóųķīÜĄ─³SĮ╝ė╣ż’ŚŲĘŻ¼ŲõĮKČ╦╩█ārė╔Įār║═╝ė╣ż┘Mśŗ│╔ĪŻČ°╝ė╣ż┘MĄ─Ė▀Ą═Ż¼ų„ę¬╚ĪøQė┌ŲĘ┼Ųęńār║═«aŲĘĄ─╣ż╦ć╦«ŲĮĪŻ

┼cūįĮ©╝ė╣żÅSĄ─ų▄┤¾ĖŻĪó└Ž°PŽķĄ╚└Ž┼Ų³SĮųķīÜŲĘ┼Ų╔╠▓╗═¼Ą─╩ŪŻ¼ų▄┴∙ĖŻ▓╗ŪķįĖ▀^ČÓ╔µūŃųŲįņ╝ė╣żŁh╣ØŻ¼ŲņŽ┬╬©ę╗Ą─╝ė╣żÅSė┌2022─Ļ4į┬ĻPķ]ĪŻ▀@ę▓Š═øQČ©┴╦Ż¼ų▄┴∙ĖŻĄ─└¹ØÖüĒį┤Ė³╝ėŠ█Į╣Ż║

▓╗ūĘŪ¾ųŲįņ╣ż╦ćĦüĒĄ─▓ŅārŻ¼└¹ØÖÄū║§╚½▓┐ę└┘ćė┌ŲĘ┼Ųė░Ēæ┴”ĪŻ

ų▄┴∙ĖŻĖ³āAŽ“īóūį╔Ē┤“įņ│╔ęįŲĘ┼Ų×ķ╝~ĦĄ─▌p┘Y«aŲĮ┼_Ż¼═©▀^Ī░┘N┼ŲĪ▒─Ż╩Į▀Mąą▀\ĀIĪŻ

Ė∙ō■╔Ž╩ą╔ĻšłĢ°öĄō■’@╩ŠŻ¼ų▄┴∙ĖŻĀI╩šųą╝s50.5%üĒūįė┌╝ė├╦╔·æBŻ¼ė╔Ī░«aŲĘõN╩█Ī▒║═Ī░Ę■äš┘MĪ▒ā╔ĒŚśŗ│╔Ż¼Ū░š▀š╝┐éĀI╩š▒╚ųž35.7%Īó║¾š▀š╝▒╚×ķ14.8%Ż¼Ą½╩Ūā╔š▀Ą─├½└¹┬╩Äū║§╩Ū╠ņ╚╗ų«äeĪŻ

2022─Ļų┴2024─ĻŻ║

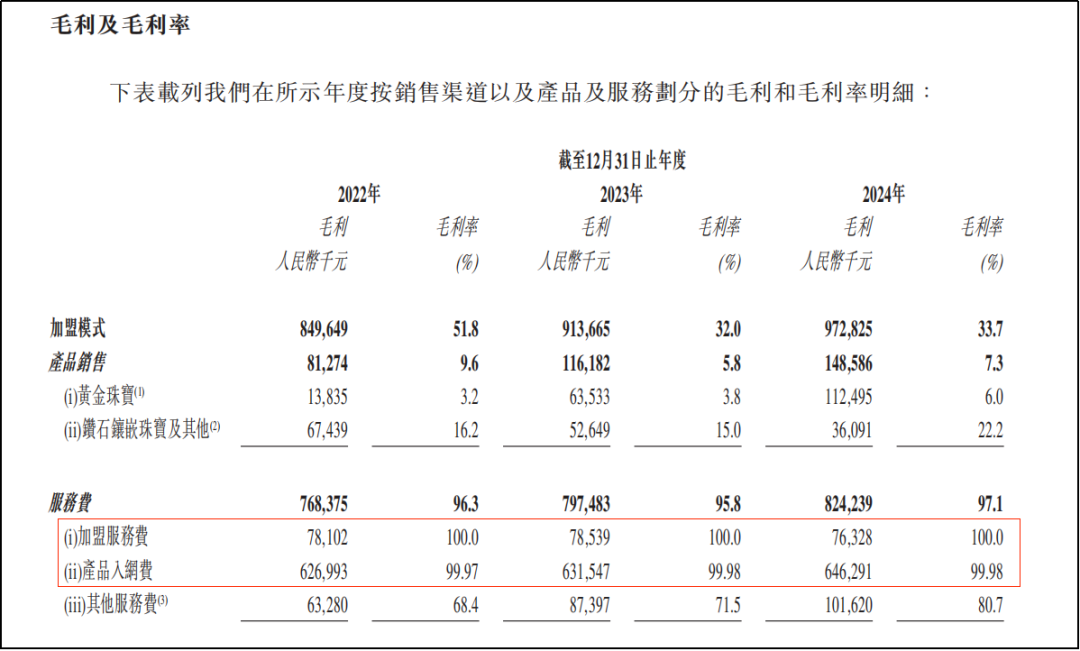

Īżī”╝ė├╦╔╠Ą─Ī░«aŲĘõN╩█Ī▒╩š╚ļĘųäe×ķ8.43ā|į¬Īó20.2ā|į¬║═20.41ā|į¬Ż¼├½└¹┬╩Ęųäe×ķ9.6%Īó5.8%║═7.3%Ż¼├½└¹ØÖĮ^ī”ųĄš╝╣½╦Š╚½▓┐├½└¹ØÖ▒╚ųžĘųäe×ķ6.74%Īó8.67%║═10.07%Ż╗

Īżī”╝ė├╦╚║¾w╩š╚ĪĄ─Ī░Ę■äš┘MĪ▒Ęųäe×ķ7.98ā|į¬Īó8.33ā|į¬║═8.49ā|į¬Ż¼├½└¹┬╩Ęųäe▀_ĄĮ¾@╚╦Ą─96.3%Īó95.8%║═97.1%Ż¼žĢ½I┴╦╣½╦Š═¼Ų┌├½└¹ØÖĄ─64.04%Īó59.07%║═55.74%Ż╗

Ė³╔Ņ╚ļĄž┐┤Ż¼Ī░Ę■äš┘MĪ▒├½└¹┬╩ų«╦∙ęį╚ń┤╦ų«Ė▀Ż¼ę¬Üw╣”ė┌ų▄┴∙ĖŻĄ─Ī░┘N┼ŲĪ▒─Ż╩ĮŻ║

ę╗ĘĮ├µŻ¼ų▄┴∙ĖŻŠĆŽ┬öUÅłęį╝ė├╦×ķų„Ż¼ŠĆŽ┬ķTĄĻ│¼90%×ķ╝ė├╦ĄĻŻ¼ų▄┴∙ĖŻų„ę¬╩š╚ĪĪ░╝ė├╦Ę■äš┘MĪ▒Ż╗

┴Ēę╗ĘĮ├µŻ¼ė╔ė┌ųŲįņŁh╣ØÄū║§╚½▓┐ė╔═Ō░³īŹ¼FŻ¼äō╩╝╚╦ę▓▓óĘŪ³SĮųķīÜ╩└╝ꯩįOėŗčą░lĘĮ├µĄ─Ąū╠NŽÓī”▓╗ūŃŻ®Ż¼Č°ĮKČ╦ķTĄĻė╔ę“×ķĄžė“Ęų▓╝ÅVķ¤ąĶę¬▓Ņ«É╗»Ą─«aŲĘŻ¼ę“┤╦ų▄┴∙ĖŻ▒Ń═©▀^µ£Įė╣®æ¬╔╠║═╝ė├╦╔╠Ż¼į╩įS╝ė├╦╔╠ų▒ĮėŽ“Įøų▄┴∙ĖŻ╩┌ÖÓĄ─ÅS╔╠▀Mąą▓╔┘ÅŻ¼Č°ų▄┴∙ĖŻžōž¤«aŲĘ┘|Öz║═Ī░┘N┼ŲĪ▒Ż¼ę▓ęį┤╦×ķė╔Ņ^Ž“╝ė├╦╔╠╩š╚Ī╣╠Č©Ą─║ĄØ│▒Ż╩šĄ─Ī░«aŲĘ╚ļŠW┘MĪ▒ĪŻ

▓╗šō╩ŪĪ░╝ė├╦Ę■äš┘MĪ▒▀Ć╩ŪĪ░«aŲĘ╚ļŠW┘MĪ▒Ż¼Äū║§Č╝╩Ū─▄ē“īŹ¼F0▀ģļH│╔▒ŠĄ─śI䚯¼├½└¹┬╩īóĮ³100%ĪŻ

ęįĪ░┘N┼ŲĪ▒─Ż╩Į▀\ĀI─▄ē“īŹ¼FČÓśė╗»┼c▓Ņ«É╗»Ż¼Ą½▒ūČ╦ę▓╩«Ęų’@ų°Ż║ę“×ķų▄┴∙ĖŻ▓ó▓╗Įķ╚ļĄĮ╩┌ÖÓ╣®æ¬╔╠║═╝ė├╦╔╠ų«ķgĻPė┌ĮKČ╦«aŲĘĄ─įOėŗĪó╔·«a╝░Č©ārŻ¼ķ_Ę┼Ą─╔·æBø]ėą▌oų«ć└Ė±Ą─īÅ▓ķŠ═«a╔·▓╗╔┘ŪųÖÓ║═┘|┴┐╝m╝ŖĪŻ

ō■ĪČŽ¹┘Mš▀ł¾Ą└ĪĘĮyėŗŻ¼2017─Ļų┴2022─ĻŲ┌ķgŻ¼ų▄┴∙ĖŻ└█ėŗ7┤╬ĄŪ╔Ž┘|Öz║┌░±Ż¼įŌĄĮČÓéĆ╩Ī╩ą▒O╣▄▓┐ķT═©ł¾Ż╗Č°į┌║┌žł═ČįVŲĮ┼_╔Ž╣▓ėą3770ŚlĻPė┌ų▄┴∙ĖŻĄ─═ČįVŻ¼Ųõųąßśī”Ī░šTī¦┘Å┘Ię╗┐┌ārĪ▒ĪóĪ░ļ[▓m┐╦ųžĪ▒ŠėČÓĪŻ

03

Įār▒®ØqĘ┤│╔ē║┴”

ō■╔Ž╩ą╔ĻšłĢ°’@╩ŠŻ¼2024─ĻŻ¼ų▄┴∙ĖŻĄ─ĀIśI╩š╚ļĪó├½└¹ØÖ║═ā¶└¹ØÖĘųäe×ķ57.18ā|į¬Īó14.79ā|į¬║═7.06ā|į¬Ż¼═¼▒╚į÷╦┘Ęųäe×ķ11.03%Īó9.47%║═6.97%ĪŻ

ŽÓ▒╚2023─ĻŻ¼Ė„ĒŚ╩š╚ļöĄō■╚½▓┐Ę┼ŠÅŻ¼Ūę25.87%Ą─├½└¹┬╩║═12.35%Ą─ā¶└¹┬╩Įįäō╚²─ĻęįüĒą┬Ą═ĪŻ

╣½╦ŠĘĮ├µĮo│÷Ą─ĮŌßī╩ŪŻ║ų„ę¬ė╔ė┌Įār’j╔²ī¦ų┬Ž¹┘Mš▀┘Å┘I³SĮĄ─¤ßŪķŽ┬ĮĄĪŻĄ─┤_Ż¼ī”▒╚ęčĮø╔Ž╩ąĄ─ČÓ╝ę└Ž┼Ų³SĮųķīÜŲĘ┼Ų╔╠į┌2024─Ļė÷└õŽ┬╗¼Ż¼ų▄┴∙ĖŻ─▄ē“īŹ¼FśI┐āį÷ķLęčĮø▓╗╚▌ęū┴╦ĪŻ

Ą½╩Ū│ų└m╔ŽØqĄ─³SĮārĖ±Ż¼ī”ų▄┴∙ĖŻ▀@ĘN▌p┘Y«a▀\ĀI─Ż╩Į«a╔·žōĘ┤üĄ─Ūų╬gŻ¼┐╔─▄▓┼äéäéķ_╩╝Ż║

Ż©1Ż®³SĮārĖ±╔ŽØqī¦ų┬ĮKČ╦Ž¹┘M│ąē║Ż¼Č°┐┐ū▀┴┐Ą─ŠĆŽ┬ķTĄĻ▓╗āH├µ┼RÄņ┤µ│╔▒Š┤¾Ę∙╠ß╔²Ż¼▀Ć▓╗öÓ┐s£pĪ░╝ė╣ż┘MĪ▒«a╔·Ą─└¹ØÖ┐šķgĪŻ

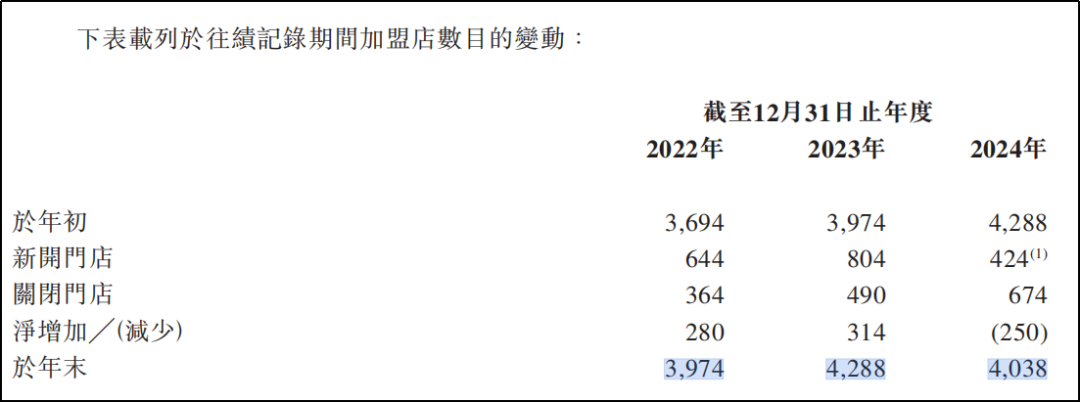

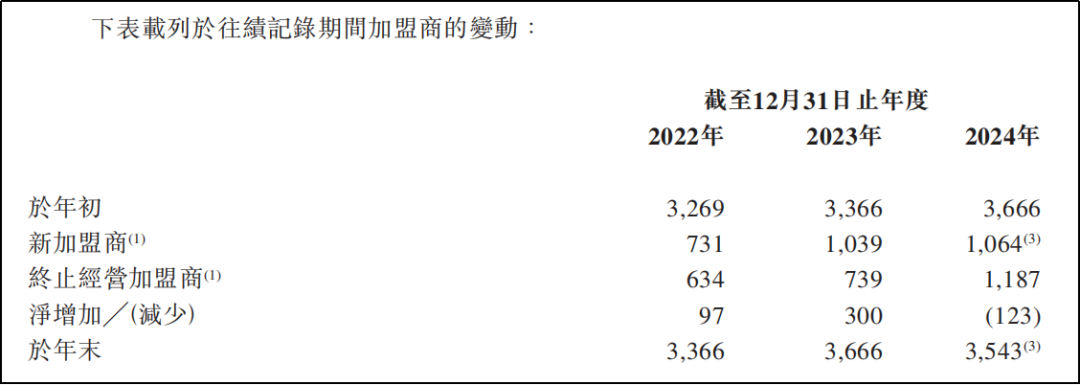

Č°ų▄┴∙ĖŻī”╝ė├╦╔╠╩š╚ĪĄ─╣╠Č©Ą─Ī░╝ė├╦┘MĪ▒║═Ī░╚ļŠW┘MĪ▒Ż¼į┌Ž¹┘Mė÷└õų«Ž┬╝ė├╦╔╠¤oĘ©▐DęŲĄĮŽ¹┘Mš▀╔Ē╔ŽŻ¼▀@ę▓Š═ī¦ų┬╝ė├╦╔╠ķ_╩╝╦╔äėŻ║2024─ĻŻ¼╝ė├╦╔╠öĄ┴┐ęį╝░╝ė├╦ķTĄĻöĄ┴┐Ęųäe▌^2023─Ļā¶£p╔┘250╝ę║═123├¹ĪŻ

Ż©2Ż®ī”ė┌ø]ėą╝ė╣ż╝t└¹Ą─ų▄┴∙ĖŻČ°čįŻ¼į┌Įār╔ŽØqĄ─▀^│╠ųąūįĀIĄ─└¹ØÖ┬╩ę▓į┌▓╗öÓē║┐sĪŻ

ŠĆ╔ŽŁh╣ØŻ¼▓╗šō╩ŪūįĀIŻ¼▀Ć╩ŪŽ“ļŖ╔╠ŲĮ┼_õN╩█Ż¼į┌Į³ā╔─ĻüĒ├½└¹┬╩│ų└mū▀Ą═Ż¼ĀI╩šį÷ķL▐D╗»ų┴└¹ØÖĄ──▄┴”▓╗öÓ▒╗Ž„╚§Ż║2024─ĻŠĆ╔Ž╩š╚ļ═¼▒╚į÷ķL31.04%ų┴22.88ā|į¬Ż¼Ą½╩Ū├½└¹┬╩Å─17.3%ĮĄų┴15.7%Ż¼ī¦ų┬═¼Ų┌├½└¹ØÖāH═¼▒╚į÷ķL18.15%ų┴3.58ā|į¬ĪŻ

04

╚┌┘Y╠¦╩ąųĄŻ┐

┐ā│ąē║ų«ļHŻ¼ų▄┴∙ĖŻĄ╣▀Ć«É│Ż┤¾ĘĮŻ¼į┌IPO╗Iéõ▀^│╠ųąĪ░═╗ō¶Ęų╝tĪ▒Ż║

į┌2024─Ļ6į┬▀f▒ĒĖ█Į╗╦∙ų«Ū░Ż¼Š═į°ė┌═¼─Ļ3į┬║═5į┬Ęųäe┼╔Žó3.48ā|į¬║═2.97ā|į¬Ż¼Ė▀Č╚│ų╣╔Ą─└Ņ╩ŽąųĄ▄Ż¼╚ļ┤³│¼6ā|į¬ĪŻųž³c▀Ćį┌ė┌Ż¼äéĘų═Ļ╝tŠ═į┌6į┬Ę▌Ž“Žķ²łäō├└Īóė└š\╩«╬Õ╠¢ĪóųBÉ█ųķīÜ║═š²ĖŻ═Č┘Y╦─╝ęÖCśŗ─╝┘Y2.45ā|į¬Ż¼▓ó▀f▒ĒĖ█Į╗╦∙ĪŻ

▀@ŲõīŹ╩Ūų▄┴∙ĖŻĄ─æTąį▓┘ū„┴╦ĪŻ

įńį┌▓┘ū„2019─Ļ╩ū┤╬╔ĻšłA╣╔╔Ž╩ą▀^│╠ųąĪ¬Ī¬į┌2018─Ļę²╚ļ═Ō▓┐═Č┘Yš▀ų«Ū░Ż¼Š═į°┼╔░l┴╦1.74ā|į¬Ą─╣╔ŽóŻ¼═¼śė╗∙▒Š┬õė┌└Ņ╩ŽąųĄ▄┐┌┤³ųąĪŻ

┤¾Ņ~Ęų╝tų«║¾ę²╚ļ═Ō▓┐═Č┘Yš▀Ż¼▓╗├Ōūī╚╦┘|ę╔ėą╠¦Ė▀╩ąųĄĄ─äėÖCŻ║└²╚ń═©▀^2024─Ļ6į┬Ą─į÷░lŻ¼ų▄┴∙ĖŻĄ─╩ąųĄ▌^2024─Ļ1į┬╗ž┘Å╩ąųĄĄ─47.42ā|į¬¾E╚╗╠ß╔²ų┴IPOŪ░74ā|į¬╩ąųĄĪŻ

▀ģĘų╝tŻ¼▀ģę²╚ļ═Č┘Yš▀Ż¼▀ģų\Ū¾╔Ž╩ąŻ¼╚ń┤╦Įz╗¼Ą─┘Y▒Š╩ųČ╬Ż¼▓╗Ą├▓╗šfĪ¬Ī¬▓╗ąšų▄Ą─Ī░ų▄┴∙ĖŻĪ▒šµĢ■═µĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį