▀B└m╠Ø4─Ļ└█╠Ø│¼10ā|Ż¼┘R╣ŌåóŠ╚Ą├┴╦▀╚▓Ė▀╚▓Ėå߯┐

│÷ŲĘ/┼ŻĄČžöĮø

ū„š▀/ųņŽ½

ū„×ķųąć°╗ÕüąąśIĄ─ś╦ųŠąįŲĘ┼ŲŻ¼▀╚▓Ė▀╚▓Ėį┌2025─Ļ┤║╠ņĮ╗│÷Ą─▀@Ę▌─Ļł¾Ż¼▓╗āHš█╔õ│÷ę╗éĆ▓═’ŗĄ█ć°Ą─³S╗ĶŻ¼Ė³Įę╩Š┴╦ą┬Ž¹┘MĢr┤·é„ĮyŲ¾śI▐Dą═Ą─╔Ņīė└¦Š│ĪŻ

╗žŅÖ▀^═∙śI┐āŻ¼╣½╦ŠęčĮø▀B└m╦──Ļ╠ØōpĪŻ▀╚▓Ė▀╚▓Ėį┌2019─Ļķ_╩╝ā¶└¹Ž┬╗¼Ż¼▓óė┌2021─Ļ▐D╠ØŻ¼2021─Ļų┴2023─ĻŻ¼įō╣½╦ŠĘųäe╠Øōp2.93ā|į¬Īó3.53ā|į¬Īó1.99ā|į¬ĪŻ

2024 Ą─žöł¾’@╩ŠŻ¼╣½╦Š2024─Ļ╩š╚ļ×ķ╚╦├±Ä┼47.55ā|į¬Ż¼▌^2023─ĻĄ─╚╦├±Ä┼59.18ā|į¬ėą╦∙Ž┬ĮĄĪŻĘų▓┐śI┐āĘĮ├µŻ¼2024─Ļ╠Øōp╚╦├±Ä┼6823.4╚fį¬Ż¼Č°2023─Ļätė»└¹╚╦├±Ä┼8791.5╚fį¬ĪŻČÉŪ░╠Øōp║═─Ļā╚╠Øōp┐éŅ~Ęųäe×ķ╚╦├±Ä┼3.89ā|į¬║═╚╦├±Ä┼3.99ā|į¬Ż¼ŽÓ▌^2023─ĻĄ─╚╦├±Ä┼1.24ā|į¬║═╚╦├±Ä┼1.99ā|į¬Š∙ėą╦∙į÷╝ėĪŻō■┤╦ėŗ╦ŃŻ¼▀╚▓Ė▀╚▓ĖĮ³╦──Ļ└█╠Ø12.35ā|į¬ų┴12.55ā|į¬ų«ķgĪŻ

«öäō╩╝╚╦┘R╣Ōåóį┌śI┐āšf├„Ģ■╔ŽłįĘQĪ░╣½╦ŠīŹļH╚įį┌ė»└¹Ī▒ĢrŻ¼┘Y▒Š╩ął÷Ą─Ę┤æ¬ģs╩Ū╣╔ārĄ°ŲŲ1Ė█į¬£S×ķĪ░Ž╔╣╔Ī▒Ż¼▀@æ“äĪąįĄ─ę╗─╗ŪĪ╦Ų▀@éĆĢr┤·Ą─ļ[ė„Ż¼į┌Ž¹┘MĮĄ╝ēĄ─└╦│▒ųąŻ¼╚╬║╬├ōļx¼FīŹĄ─╔╠śIöó╩┬Č╝īó▒╗Üł┐ßūCé╬ĪŻ

▀╚▓Ė▀╚▓ĖĄ─└¦Š│╩╝ė┌Ųõę²ęį×ķ░┴Ą─öUÅł╔±įÆŻ¼2014-2020─ĻķgŻ¼▀@╝ęŲ¾śIęį├┐ų▄ą┬į÷3╝ęķTĄĻĄ─╦┘Č╚»é┐±╔·ķLŻ¼╝┤▒Ńį┌ę▀Ūķ╦┴┼░Ą─2020-2022─Ļ╚į─µä▌ķ_│÷496╝ęą┬ĄĻĪŻ

▀@ĘNĮ³║§Ų½ł╠Ą─öUÅł▓▀┬įį°ūī┐éķTĄĻöĄ═╗ŲŲ1200╝ęŻ¼Ą½┬±Ž┬Ą─ļ[╗╝į┌2024─Ļ╝»ųą▒¼░lŻ║╚½─ĻĻPķ]219╝ęķTĄĻĄ─æK┴ęöĄō■▒│║¾Ż¼╩Ū└█ėŗ│¼▀^12ā|į¬Ą─ķ]ĄĻ£pųĄōp╩¦ĪŻ

Ė³ųĄĄ├Š»╠ĶĄ─╩ŪŻ¼▀@ĘNĪ░ķ_ČÓĻPČÓĪ▒Ą─╣ų╚”▓óĘŪ┼╝╚╗Ż¼Č°╩Ūæ┬įš`┼ąĄ─▒ž╚╗ĮY╣¹Ż¼«öŲ¾śIīóķTĄĻöĄ┴┐Ą╚═¼ė┌╩ął÷š╝ėą┬╩Ż¼ģs║÷ęĢģ^ė“Ž¹┘M╠žš„Ą─▓Ņ«ÉĢrŻ¼─ŽĘĮ╩ął÷Ą─╚½├µØóöĪ▒Ń│╔×ķūóČ©Ą─ĮYŠųĪŻ

▀@ĘNöUÅłæTąį╔§ų┴čė└mĄĮ▐Dą═Ų┌Ż¼2023─Ļą┬╝ėŲ┬╩ūĄĻĄ─ķ_śI▒Šæ¬╩Ūć°ļH╗»▓╝ŠųĄ─└’│╠▒«Ż¼ģsæ“äĪąįĄž┼cć°ā╚┤¾ęÄ─Żķ]ĄĻą╬│╔ī”ššĪŻ

╣▄└Ēīėī”ęÄ─Żą¦æ¬Ą─├įą┼Ż¼╩╣ŲõīóĪ░╚fĄĻĢr┤·Ī▒Ą─ąąśI┌ģä▌«É╗»×ķÖCąĄĄ─öĄųĄė╬æ“Ż¼╚½╚╗▓╗ŅÖå╬ĄĻ─Żą═Ą─│ų└mÉ║╗»Ż║ų„ŲĘ┼ŲĘŁ┼_┬╩Å─ÄpĘÕŲ┌Ą─7▒Č▒®Ą°ų┴2.5▒ČŻ¼£É£ÉŲĘ┼ŲĖ³╩ŪÅ─2.0▒Č╗¼┬õų┴1.6▒ČĪŻ

«ö║ŻĄūōŲ═©▀^Ī░ū──Š°BėŗäØĪ▒ā×╗»ķTĄĻą¦┬╩ĢrŻ¼▀╚▓Ė▀╚▓Ė╚įį┌ė├žöäš╩ųČ╬Ę█’ŚĮøĀI▒Š┘|Ż¼▀@ĘNšJų¬Õe╬╗ūŅĮKīóŲ¾śI═Ž╚ļĪ░ĻPĄĻ-£pųĄ-į┘ĻPĄĻĪ▒Ą─╦└═÷┬▌ą²ĪŻ

ŲĘ┼Ųæ┬įĄ─ōuö[▓╗Č©¬q╚ńę╗▒·ļp╚ąä”Ż¼╝╚ĖŅ┴č┴╦Ž¹┘Mš▀šJų¬Ż¼ę▓äėōu┴╦╔╠śIĖ∙╗∙ĪŻ

ō■ūį├Į¾w╩│▓┐╔ąĢ°ĮyėŗŻ¼2014-2023─ĻķgŻ¼ų„ŲĘ┼Ų┐═å╬ār40%Ą─ØqĘ∙Ż¼┐┤╦Ų╩ŪŽ¹┘M╔²╝ēĄ─│╔╣”īŹ█`Ż¼īŹät┤▌ܦ┴╦Ī░ę╗╚╦╩│ąĪ╗ÕüĪ▒Ą─ŲĘŅÉūo│Ū║ėĪŻ

«ö╚╦Š∙62į¬Ą─Č©ārįŌė÷─Ž│ŪŽŃĪó²łĖĶūįų·Ą╚50į¬ęįŽ┬ŲĘ┼ŲĄ─ć·Į╦ĢrŻ¼į°Įøę²ęį×ķ░┴Ą─Ī░Ė▀ąįār▒╚Ī▒ęč£S×ķī└▐╬Ą─ųąķgæBĪŻ

▀@ĘNČ©╬╗─Ż║²į┌ūėŲĘ┼Ųæ┬įųąĖ³×ķ═╣’@Ż║£É£É123.5į¬Ą─╚╦Š∙Ž¹┘M╝╚╬┤─▄Į©┴ó▓Ņ«É╗»Ą─ŲĘ┘|šJų¬Ż¼ėųį┌╗ÕüąąśIš¹¾w┐═å╬ārŽ┬╠Įų┴60-65į¬Ģr│╔×ķ╩ął÷ŚēūėŻ╗Č°┐═å╬ār250į¬Ą─│├¤²┐Š╚ŌĖ³╩Ūį┌8╝ęķTĄĻįć╦«║¾╚½▄ŖĖ▓ø]Ż¼▒®┬Č│÷╣▄└Ēīėī”ųą«aŽ¹┘M┴”Ą─ć└ųžš`┼ąĪŻ

ŅHŠ▀ųS┤╠ęŌ╬ČĄ─╩ŪŻ¼«öŲ¾śIįćłD═©▀^2024─ĻĄ─╠ū▓═ĮĄār═ņ╗žŽ¹┘Mš▀ĢrŻ¼╩ął÷Ę┤üģs╩ŪĪ░═µ▓╗ŲĪ▒Ą─┘|ę╔ĪŻ

▀@ĘN▓▀┬įĘ┤Å═▓╗āHš█ōpŲĘ┼Ųą┼ūuŻ¼Ė³▒®┬ČøQ▓▀īėī”Ž¹┘M┌ģä▌Ą─▀tŌgĖąų¬ĪŻ

ŽÓ▌^ų«Ž┬Ż¼║ŻĄūōŲ═Ų│÷Ó╦ōŲ╗ÕüŪą╚ļŲĮār╩ął÷Ż¼░═┼½├½ČŪ╗Õü═©▀^«aŲĘäōą┬ŠS│ųęńār─▄┴”Ż¼Č╝’@╩Š│÷Ė³ŪÕ╬·Ą─æ┬įČ©┴”ĪŻ

▀╚▓Ė▀╚▓ĖĄ─└¦Š│▒Š┘|╔Ž╩Ūī”Ī░Ž¹┘M╔²╝ēĪ▒Ą─š`ūxŻ¼īóØqārĄ╚═¼ė┌╔²╝ēŻ¼ģs║÷ęĢ┴╦¾w“×ārųĄĄ─═¼▓Į╠ß╔²Ż¼ūŅĮKŽ▌╚ļĪ░Ė▀Č╦╗»╬┤│╔Īó┤¾▒Ŗ╗»╩¦╩žĪ▒Ą─ļpųž└¦ŠųĪŻ

ŲĘ┼Ų└Ž╗»Ą──¦ųõį┌▀╚▓Ė▀╚▓Ė╔Ē╔Ž¾w¼FĄ├ė╚×ķÜł┐߯¼«öĪ░80║¾ėøæøųąĄ─ąĪ╗ÕüĪ▒įćłDėæ║├Z╩└┤·ĢrŻ¼▒®┬ČĄ─▓╗āH╩Ū«aŲĘĄ³┤·Ą─Ę”┴”Ż©╩«─Ļ╬┤ūāĄ─┬ķßu┼õĘĮŻ®Ż¼Ė³╩ŪĘ■äš¾wŽĄĄ─ĮYśŗąį╚▒Ž▌ĪŻ

║┌žłŲĮ┼_└█ėŗ│¼700ŚlĄ─═ČįVųąŻ¼Ī░Ģ││į┐©Ī▒šTī¦Ž¹┘MĪó═╦┐Ņ└¦ļyĄ╚å¢Ņ}Ė▀Ņl│÷¼FŻ¼š█╔õ│÷Ų¾śIīóČ╠Ų┌½@┐═┴Ķ±{ė┌ķLŲ┌ą┼╚╬ų«╔ŽĄ─╬ŻļUāAŽ“ĪŻ

Ė³ų┬├³Ą─╩ŪŻ¼╩│ŲĘ░▓╚½å¢Ņ}Ą─┼╝░l┼cĘ■äš┘|┴┐Ą─ŽĄĮyąįŽ┬╗¼ą╬│╔╣▓š±Ż¼╩╣Ą├4200╚fĢ■åT¾wŽĄĄ─Ė∙╗∙│÷¼F┴č║█ĪŻ

▀@ĘNą┼╚╬╬ŻÖCį┌Ž¹┘Mąą×ķųąŠ▀Ž¾╗»×ķ┐═╚║▀wßŃŻ¼īW╔·╚║¾w▐DŽ“Ė³Š▀ārĖ±ā×ä▌Ą─ūįų·ąĪ╗ÕüŻ¼░ūŅIļAīėĘų┴„ų┴╠ß╣®ŪķŠwārųĄĄ─ŠW╝t▓═ÅdŻ¼╝ę═źŠ█▓═ł÷Š░▒╗╣®æ¬µ£Ė³ĘĆČ©Ą─║ŻĄūōŲ╩šĖŅĪŻ

«öŲ¾śIįćłDė├3.33┤╬Ą─Ģ■åTŽ¹┘MŅl┤╬ūC├„żąįĢrŻ¼ģs▀xō±ąį║÷ęĢ┴╦▀@╩ŪĮ©┴óį┌┤¾Ę∙┤┘õN╗∙ĄA╔ŽĄ─╠ō╝┘Ę▒śsŻ¼Ģ■åT╚╦Š∙488į¬Ą──ĻŽ¹┘MŅ~Ż¼ŽÓ▌^Ųš═©Ģ■åTāH1.5▒ČĄ─▓ŅŠÓŻ¼ŪĪŪĪšf├„║╦ą─┐═╚║Ą─ų¦ĖČęŌįĖ▓ó╬┤šµš²╗ųÅ═ĪŻ

┘R╣ŌåóĄ─Ī░¬Ü▓├╩Į╣▄└ĒĪ▒į┌╬ŻÖCĢr┐╠’@┬Č│÷ŲŲē─ąį═■┴”Ż¼2021─ĻCEO┌wŌ∙Ą─│÷Šų╩┬╝■Ż¼▓╗āHųąöÓ┴╦┬ÜśIĮø└Ē╚╦¾wŽĄĄ─Į©įOŻ¼Ė³╩╣Ą├øQ▓▀ÖCųŲ═╦╗ž╝ęūÕ╗»±ĮŠ╩ĪŻ

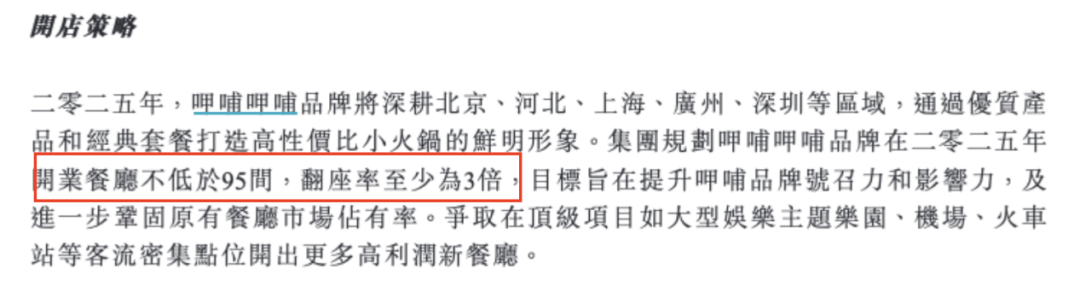

▀@ĘNÖÓ┴”ĮYśŗį┌æ┬į▐Dą═Ų┌┤▀╔·ųTČÓ├¼Č▄Ż¼ę╗ĘĮ├µÅŖš{Ī░ųž┘|▓╗ųž┴┐Ī▒Ż¼┴Ēę╗ĘĮ├µėųęÄäØ2025─Ļą┬ķ_95╝ęķTĄĻŻ╗╝╚┬ĢĘQŠ█Į╣║╦ą─╩ął÷Ż¼ėųį┌žöł¾ųąÅŖš{¢|─Žüå▓╝ŠųĪŻ

▀@ĘNæ┬į─Ż║²į┌ĮM┐Śīė├µ▒Ē¼F×ķł╠ąą╗ņüyŻ¼└²╚ń£É£ÉŲĘ┼Ų╝╚ę¬ū÷╗Õüėųę¬═žš╣KTV░³Ä¹Ż¼╝╚ŽļŠS│ųĖ▀Č╦š{ąįėųģó┼cārĖ±æŻ¼ČÓį¬ćLįćĘ┤Č°ŽĪßī┴╦ŲĘ┼ŲārųĄĪŻ

Ė³╔ŅīėĄ─╣▄└Ē╬ŻÖC¾w¼Fį┌öĄūų╗»ūāĖ’Ą─£■║¾Ż¼«öąąśIŅI▄Ŗš▀═©▀^┤¾öĄō■ā×╗»▀xųĘĪó╣®æ¬µ£ĢrŻ¼▀╚▓Ė▀╚▓Ė╚įį┌ė├é„ĮyĘĮ╩Į═žš╣═Ō┘uśI䚯¼▒M╣▄2024─Ļ═Ō┘uĀI╩šį÷ķL21%ų┴3.4ā|į¬Ż¼Ą½ŽÓ▌^║ŻĄūōŲ│¼▀^10ā|Ą─═Ō┘uęÄ─ŻŻ¼▀@ĘNį÷ķLĖ³ČÓ╩Ū╗∙öĄą¦æ¬╩╣╚╗ĪŻ

į┌Ģ■åT▀\ĀIĘĮ├µŻ¼Ģ││į┐©200╚fÅłĄ─õN╩█│╔┐ā▒│║¾Ż¼╩Ū▀^Č╚ę└┘ćš█┐█Ą─’ŗ°cų╣┐╩Ż¼Č°ĘŪšµš²Ą─öĄūų╗»ė├æ¶Č┤▓ņĪŻ

▀@ĘN▒Ē├µĘ▒śsč┌╔w┴╦▒Š┘|å¢Ņ}Ż║«ö▓═’ŗśI▀M╚ļŠ½ęµ╣▄└ĒĢr┤·Ż¼▀╚▓Ė▀╚▓Ė╚į═Ż┴¶į┌┤ųĘ┼ĮøĀIļAČ╬ĪŻ

╗ÕüąąśIĄ─ĮYśŗąįš{š¹š²į┌╝ė╦┘╠į╠Łæ┬į¬qįźš▀Ż¼ąĪ╗Õü╝ÜĘų╩ął÷5╚f╝ęķTĄĻĄ─┤µ┴┐▓®▐─Ż¼Ņ^▓┐ŲĘ┼ŲŽ“╣®æ¬µ£ę¬└¹ØÖĄ─┌ģä▌Ż¼ŅAųŲ▓╦ī”é„Įy╠├╩│Ą─╠µ┤·ą¦æ¬Ż¼▀@ą®ūā┴┐╣▓═¼śŗ│╔▀╚▓Ė▀╚▓ĖĄ─╔·┤µšZŠ│ĪŻ

Ų¾śIļm╚╗įćłD═©▀^Ī░Ķųūė¹}ÕüĄūĪ▒Ą╚«aŲĘäōą┬ŲŲŠųŻ¼Ą½į┌ÕüĄū═¼┘|╗»ć└ųžĄ─«öŽ┬Ż¼▀@ĘN╬óäōą┬ļyęįą╬│╔ĖéĀÄ▒┌ēŠĪŻ

Ė³Š▀ųS┤╠ęŌ╬ČĄ─╩ŪŻ¼«ö£É£ÉįćłDė├KTVł÷Š░äōįņ▓Ņ«É╗»¾w“×ĢrŻ¼Ž¹┘Mš▀ėøūĪĄ─ģs╩Ū░³Ä¹╩š┘M─Ż╩Įę²░lĄ─ĀÄūhĪŻ

į┌┘Y▒Šīė├µŻ¼╩ąųĄ▓╗ūŃ10ā|Ė█į¬Ą─Üł┐ß¼FīŹŻ¼▓╗āHŽ▐ųŲ┴╦╚┌┘Y─▄┴”Ż¼Ė³ė|░lĖ█Į╗╦∙Ą─═╦╩ąŅAŠ»ÖCųŲĪŻ

╣▄└Ēīė╠ß│÷Ą─Ī░2025─ĻĘŁū∙┬╩3▒ČĪ▒─┐ś╦Ż¼į┌Ž¹┘MŲŻ▄øĄ─┤¾ŁhŠ│Ž┬Ė³Ž±├└║├įĖŠ░Ż¼Č°9.5ā|į¬¼FĮā”éõ┼c3.8ā|į¬Č╠Ų┌é∙䚥─ī”▒╚Ż¼ätŅA╩Šų°Ų¾śIš²į┌┼cĢrķg┘É┼▄Ż¼ę¬├┤į┌Ž┬ę╗éĆžöł¾╝ŠīŹ¼Fšµš²─µ▐DŻ¼ę¬├┤│╔×ķ▓═’ŗąąśI┤¾Ž┤┼ŲųąĄ─Ąõą═░Ė└²ĪŻ

░l▒Ēįušō

ĄŪõø | ūóāį